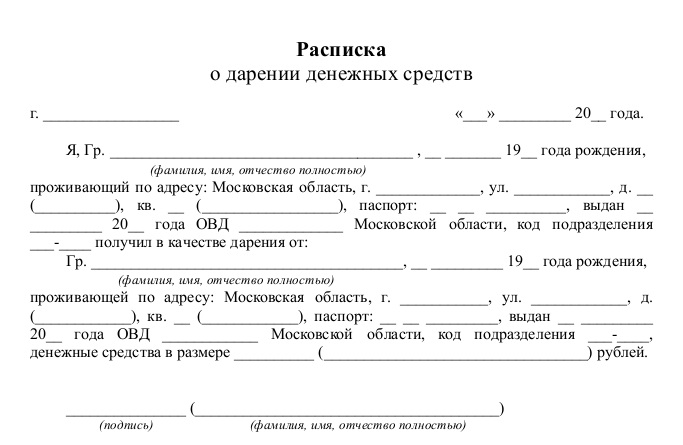

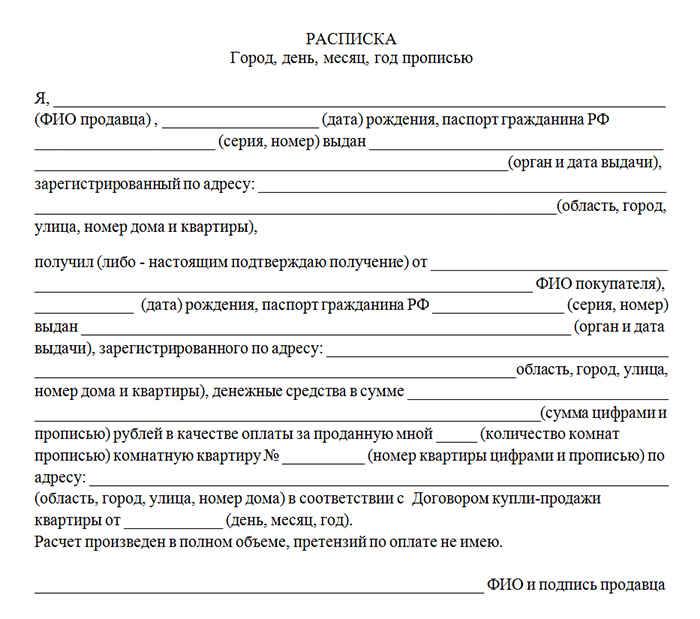

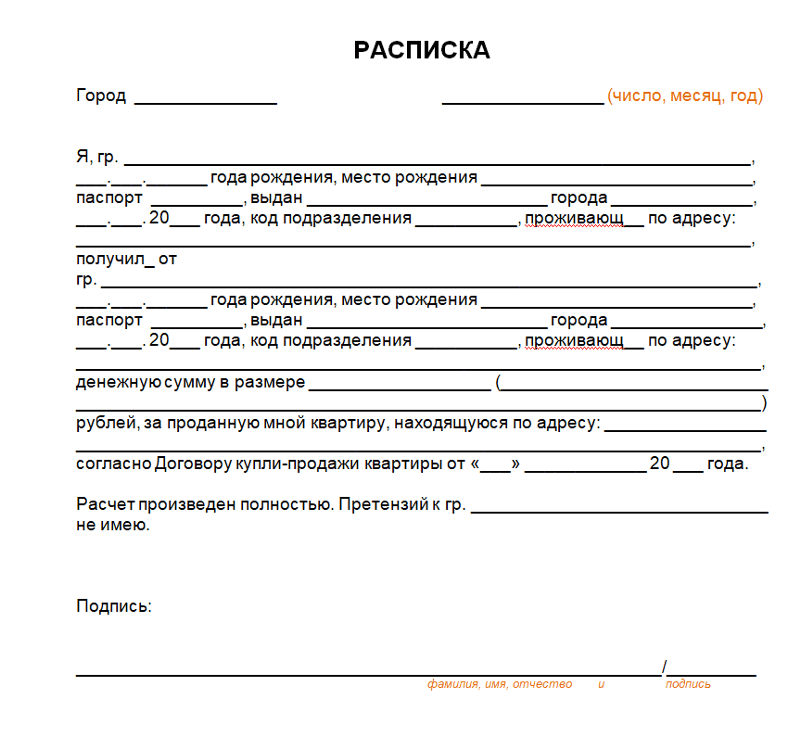

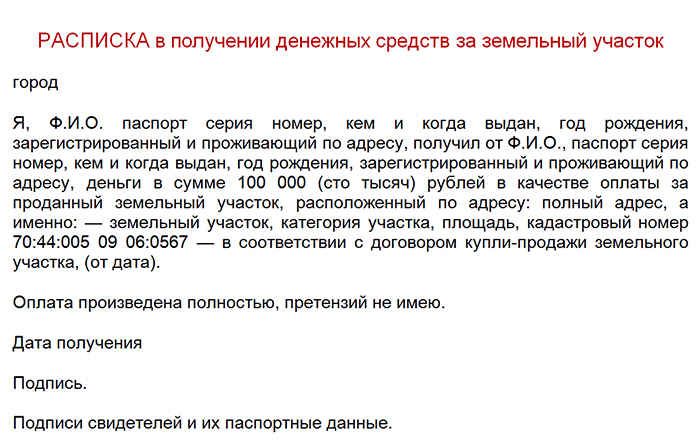

Расписка о получении денежных средств в долг: образец написания

Расписка о долге денежных средств позволяет закрепить передачу денег между физическими лицами. Используется как для одалживания определенных сумм родственникам, коллегам по работе, знакомым, так и для внесения предоплаты в ходе купли-продажи какого-то имущества. Строгой формы, как составлять расписку, не существует. Но, чтобы предупредить возможные недоразумения, в нее нужно внести сведения о существенных условиях сделки.

Содержание

Нужно ли заверять расписку у нотариуса о долге?

Расписка – это документальное доказательство передачи денег от одного физического лица другому. Ее преимущества:

- Составить можно на месте, написав документ от руки на листке блокнота, тетради или используя стандартные листы офисной бумаги;

- Не требует нотариального удостоверения;

- Нет необходимости привлекать юристов для составления документа;

- Не нужны свидетели передачи денег.

Важно знать! Оформление передачи денег распиской допускается между физическими лицами. Если одна сторона – юридическое лицо, в этом случае требуется договор займа. Расписки недостаточно.

Нотариального удостоверения расписка не требует, но это не означает, что от него стоит полностью отказаться. Его необходимость объясняется тем, чтобы засвидетельствовать реальность происходящего. Например, что стороны дееспособны, и деньги фактически передаются, не применяются методы физического и психологического давления.

Если избегать нотариального удостоверения, впоследствии сторона, получившая деньги, получает возможность оспорить этот факт. В частности, опекуны получателя могут предъявить медицинскую справку, что он в момент подписания расписки не отдавал отчет своим действиям. Другой вариант – роспись о получении денег поставлена под угрозой насилия.

Нотариус позволяет опровергнуть полностью второй вариант и поставить под сомнение первый. Медицинская справка – это весомый аргумент, но судья на основании показаний нотариуса о вменяемости получателя денег может назначить повторную медицинскую экспертизу. В противном случае, показания медиков станут неопровержимым доказательством, в том числе и преступных действий владельца денег.

Медицинская справка – это весомый аргумент, но судья на основании показаний нотариуса о вменяемости получателя денег может назначить повторную медицинскую экспертизу. В противном случае, показания медиков станут неопровержимым доказательством, в том числе и преступных действий владельца денег.

Для справки! Нередко нотариусы указывают, что проводят освидетельствование на дееспособность лиц. Но это не отвечает действительности. У них нет соответствующего образования. Их компетентность заканчивается удостоверением того, что стороны совершеннолетние, могут самостоятельно вступать в сделки.

Обращаться к нотариусу, когда составляется расписка о получении денежных средств в долг, или нет – личное дело каждого. Его удостоверение придает вес документу, в нестандартных ситуациях может выручить как в досудебном, так и в ходе судебного расследования.

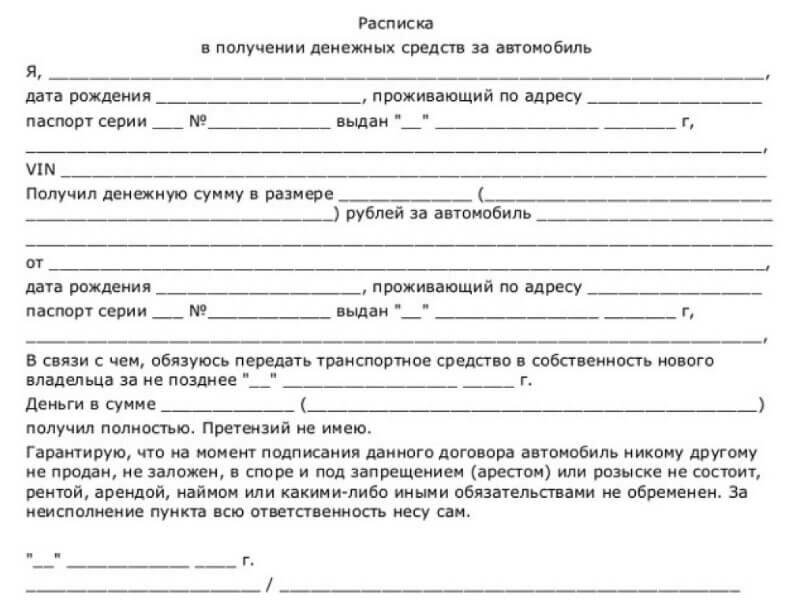

Как пишется расписка о получении денег?

Расписка может писаться от руки или распечатываться на принтере после предварительного написания на компьютере в любом текстовом редакторе (предпочтительнее – word).![]() Если документ напечатан, в этом случае обязательно требуется после подписи от руки полностью написать фамилию, имя и отчество получателя денег. Требуется на случай возникновения подлинности для проведения графологической экспертизы.

Если документ напечатан, в этом случае обязательно требуется после подписи от руки полностью написать фамилию, имя и отчество получателя денег. Требуется на случай возникновения подлинности для проведения графологической экспертизы.

Содержание расписки должно включать:

- Сведения о получателе денег и кредиторе – полностью указывается фамилия, имя и отчество каждого, паспортные данные, включая место временной и/или постоянной прописки. Это упрощает процедуру идентификации сторон в случае возникновения между ними спора;

- Сведения о свидетелях, если они присутствуют во время передачи денег и при составлении расписки;

- Дата, время и место передачи денег, их целевое назначение (необязательно, но приветствуется), сумма (числом и прописью), валюта, в которой они передаются;

- Основание предоставления денег – в долг, в кредит;

- Предусмотренные условия – под проценты, под залог имущества, размер неустойка в случае несвоевременного возврата денег;

- Дата, до которой предоставленные деньги должны быть возвращены частично или в полном объеме;

- Способ возврата – по частям, в соответствии с установленным графиком (составляется в расписке или дополнением к ней), или одномоментно, наличными или на банковский счет.

Образец расписки в получении денег можно получить на бесплатной консультации у юриста, на официальных сайтах нотариусов, правовых компаний.

Скачать “Бланк расписки о получении денежных средств”

blank-raspiski-o-poluchenii-denezhnyh-sredstv.doc – Загружено 124 раза – 30,50 КБСкачать “Образец расписки о получении денежных средств”

obrazec-raspiski-o-poluchenii-denezhnyh-sredstv.doc – Загружено 127 раз – 23,50 КБМожно указать дату окончания срока предоставления денег, например, 20 августа 2021 года. Это крайняя дата, до которой получатель денег обязан их вернуть. Другой вариант – указать срок, на который предоставляются деньги. Например, 50 т.р. выдаются на срок в два месяца. Эти два месяца будут отсчитываться с даты составления расписки. Главное в этом случае – не забыть ее поставить.

Дата составления документа не обязательна, если в документе стоит дата, до которой должны деньги вернуть. Но она потребуется в случае возникновения спора между сторонами. Например, если опекуны получателя станут утверждать, что на момент подписания расписки он был не дееспособным. Суду важно точно знать (из документов), когда именно составлялся документ, чтобы сопоставить со сведениями, указанными в заключении медиков.

Например, если опекуны получателя станут утверждать, что на момент подписания расписки он был не дееспособным. Суду важно точно знать (из документов), когда именно составлялся документ, чтобы сопоставить со сведениями, указанными в заключении медиков.

Вопрос о том, как правильно написать расписку о получении денег, не сложный. Трудности возникают во время спора между получателем денег и его кредитором. Особенно, если первый изначально действовал недобросовестно и осведомлен о некоторых правовых нюансах юридической практики.

В таких случаях грамотно составленная при свидетелях расписка о получении денег при наличии свидетелей снижает риск потери выданных сумм. Наоборот, беспечность в этом вопросе может привести как к потере денег, так и в последующем обвинении в мошенничестве или в других преступных действиях.

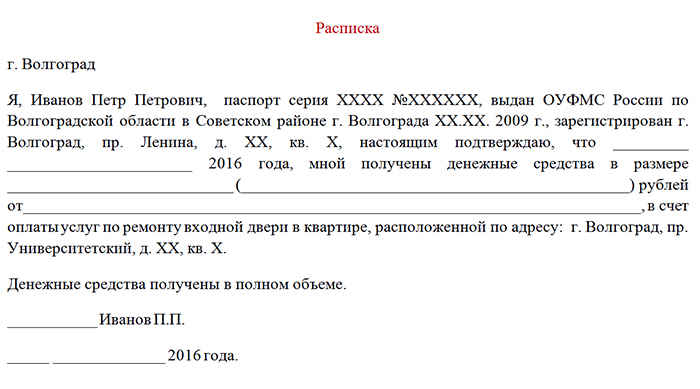

Как написать расписку о передаче денег. Образец составления долговой расписки.

Образец составления долговой расписки.Юристы по банкротству

Адвокатское бюро

Юридическая фирма «ЛЕГЕ» предоставляет услуги физическим и юридическим лицам.

Кредитный Юрист — Ваш законный способ списать долги.

Юридическая служба «Единый Центр Защиты»

Весь спектр юридических услуг, сопровождение бизнеса, судебные процессы, представительство в суде, Арбитраж, любые сделки с недвижимостью.

Статьи по теме

Юридические услуги для бизнеса в Минске, оказание юридической помощи для организаций и юридических лиц

Отзывы наших клиентов

В.А. Танин

Заместитель директора по коммерческим вопросам

ЗАО «Голографическая индустрия» сотрудничает с Борцовым Борисом Михайловичем с начала 2018 года. В ходе нашей работы периодически возникает необходимость во взыскании просроченной дебиторской задолженности с контрагентов за поставленную продукцию.

Директор Борис Михайлович Борцов всегда оказывает квалифицированную юридическую помощь и своевременную поддержку, консультации четкие и исчерпывающие, не оставляющие дополнительных вопросов.

В.Е. Артемьев

Директор

Наша компания обратилась к Борцову Борису Михайловичу за сопровождением оформления стартапа в Беларуси. Стоит отметить, что весь комплекс услуг был осуществлен очень качественно и весьма оперативно. Про данных юристов можно сказать, что они одни из тех немногих, которые умеют прислушиваться к желаниям клиентов, а не мыслить правовыми шаблонами.

Е.В. Гарбуз

Директор

Возникла срочная необходимость купли-продажи доли, отягченная спором с продавцом доли. Директор Борис Борцов помог быстро за два дня решить данную проблему, невзирая на выходные, и был в постоянном контакте. Мы остались довольными и рекомендуем другим клиентам обращаться за юридической помощью на сайт boriusdoc.com.

Елена

Индивидуальный предприниматель

Поделюсь своими впечатлениями. Ликвидируюсь, и надо было понять, что вообще делать и куда что нести, какие документы плюс работники не хотят уходить. Уже думала идти к юристам, так узнала цены — а они кусаются.![]() Как четко все написано. Коротко, по делу и понятно. Прям открыла — и делай по пунктам. можно без юристов обойтись Спасибо за памятку, ребята, Вы — молодцы!

Как четко все написано. Коротко, по делу и понятно. Прям открыла — и делай по пунктам. можно без юристов обойтись Спасибо за памятку, ребята, Вы — молодцы!

Лариса

Директор

Обращалась к Борису Борцову по поводу классификации видов деятельности по ОКЭД, все очень доступно объяснил. Также искала информацию о пошаговой регистрации ип, единственный сайт где мне удалось найти. Так что большое спасибо Борису Борцову за предоставленную информацию.

Сергей

Директор

Благодарю Бориса ,за компетентную помощь в вопросе: Как сделать запись в трудовой книжке, если фирма уже ликвидирована?

Оказалось все просто: обращайтесь в свой городской архив(если при ликвидации все документы были сданы), а если нет, обращайтесь в ФСЗН по месту жительства.

Удачи в делах!

Более 200 документов

35 договоров

20 инструкций

Документы составлены юристами. Содержание полностью видно до оплаты.![]()

6141

документов

было скачано

с помощью Boriusdoc

зарегистрированных

пользователей сайта

Популярные инструкции

18 мая 2022

Открытие ИП в Беларуси

подробнее7 верасня 2021

Регистрация ЧУП в Беларуси

подробнее7 верасня 2021

Регистрация ООО в Беларуси

подробнее8 верасня 2021

Регистрация ЗАО в Беларуси

подробнее27 верасня 2021

Открытие бизнеса в Беларуси нерезидентом (для России — отдельная инструкция)

подробнее31 снежня 2017

Договор найма жилого помещения

подробнее1 студзеня 2018

Договор подряда

подробнее27 верасня 2021

Закрытие ИП

подробнее29 лістапада 2017

Прием на работу в Беларуси

подробнееЮридические услуги для организаций

Далеко не каждый знает о том, что на территории РБ есть определенный перечень услуг юридического характера, свойственные, как для зарубежного бизнеса, так и для внутреннего. Бизнес услуги для юридических лиц оказываются с высоким качеством и профессионализмом.

Бизнес услуги для юридических лиц оказываются с высоким качеством и профессионализмом.

Из основных направлений деятельности необходимо отметить следующие:

- Юридические услуги для организаций могут быть зарегистрированы и носить официальный характер;

- Юридическая помощь бизнесу может оказываться и для зарубежных инвесторов;

- Ликвидация юр.лиц;

- Юридические услуги для бизнеса могут быть инвестированы из-за границы;

- Собственность интеллектуального характера;

- Выполнение процедур административного характера;

- Деятельность строительного плана;

- Право финансовой направленности.

Оказание юридических услуг юридическим лицам выполняется на высочайшем уровне. Об этом свидетельствуют многочисленные положительные отзывы со стороны всех клиентов. Все услуги оказываются в соответствии с требованиями действующего законодательства, имеется необходимая лицензия на право заниматься таким родом деятельности.

При решении вопросов учитываются такие моменты, как польза, качество и эффективность. Все выполняется в соответствии с требованиями законодательства и других нормативно-правовых документов.

TFM Часть 2 Глава 1500

В этой главе описываются счета, относящиеся к финансовым операциям правительства. Департамент казначейства (Казначейство), Бюро фискальной службы (Фискальная служба) и Административно-бюджетное управление (OMB) присваивают счета юридическим лицам.

Раздел 1510 — Объем и применимость

В этой главе описываются счета, которые должны использоваться федеральными программными агентствами (FPA) для финансовых операций.

Раздел 1515 — Полномочный орган

Раздел 31 Кодекс США 3513 наделяет министра финансов полномочиями по организации функций и процедур бухгалтерского учета и финансовой отчетности для разработки эффективной и скоординированной системы бухгалтерского учета и финансовой отчетности, которая объединяет и консолидирует результаты бухгалтерского учета федерального правительства.

Раздел 1520-Термины и определения

Термины и определения, относящиеся к этой главе, см. в Глоссарии TFM.

Раздел 1525 — Новые учетные записи

Субъекты должны направлять все запросы на действия по учетным записям соответствующему контактному лицу в налоговой службе как можно раньше в текущем месяце, чтобы обеспечить своевременную отчетность организации в следующем месяце. Фискальная служба назначает символы и названия счетов, группы фондов и счета фондов. Из-за многоуровневого процесса утверждения новых учетных записей налоговая служба не будет обрабатывать новые учетные записи с третьего по восьмой рабочий день каждого месяца.

Фискальная служба устанавливает новые символы фонда ассигнований казначейства (TAFS), которые включают период доступности счета расходов вместе с символом счета, полученным из ежегодных счетов ассигнований без запроса агентства.

Для действий с новым счетом в соответствии с другим законодательством организации должны подать заполненную форму запроса на открытие казначейского счета (форма FS 000109) в налоговую службу, отдел бюджетной отчетности, отдел анализа бюджета и ассигнований (BAAS) по телефону baasgroup@fiscal. treasury .gov . Шаги для юридических лиц по созданию этих новых учетных записей включают:

treasury .gov . Шаги для юридических лиц по созданию этих новых учетных записей включают:

- Обращение к представителю OMB для утверждения OMB (см. Циркуляр OMB № A-11 , Раздел 79.4a) и .

- Отправьте заполненную форму запроса на действия по счету казначейства (форма FS 000109), подписанную соответствующим персоналом, в налоговую службу, отдел бюджетной отчетности, отдел анализа бюджета и ассигнований (BAAS) по телефону [email protected] . Формы можно запросить в группе BAAS.

Для действий с новой учетной записью в соответствии с Законом об экономике организации должны предоставить заполненную форму межведомственного соглашения (форма FS 000111) в налоговую службу, отдел бюджетной отчетности, отдел анализа бюджета и ассигнований (BAAS) по адресу 9.0015 [email protected] . Шаги для юридических лиц по созданию этих новых учетных записей включают:

- См.

руководство, опубликованное в Циркуляре OMB № A-11 , раздел 130.9 и .

руководство, опубликованное в Циркуляре OMB № A-11 , раздел 130.9 и . - Отправьте заполненную форму запроса TAS по межведомственному соглашению (форма FS 000111), подписанную соответствующим персоналом, в налоговую службу, отдел бюджетной отчетности, отдел анализа бюджета и ассигнований (BAAS) по телефону [email protected] . Формы можно запросить в группе BAAS.

1525.10—Новые депозитарные счета

Для действий с новыми счетами, связанными с депозитарными клиринговыми счетами, связанными с депозитарными сборами для символа казначейского счета (TAS), отличного от Общего фонда правительства США, организации должны предоставить заполненный казначейский счет Запрос о принятии мер (форма FS 000109), подписанный соответствующим персоналом в BAAS по адресу [email protected] . Шаги по открытию нового кастодиального клирингового счета включают:

1. После того, как предоставленная информация будет изучена и признана приемлемой Отделом внутриправительственных транзакций и согласования (ITRB), форма «Новая кастодиальная TAS» будет возвращена запрашивающей организации для рассмотрения и подписания.

2. После того, как запрашивающая организация подпишет и вернет форму «Новая кастодиальная TAS», она будет представлена на утверждение директору Отдела финансовых отчетов и консультаций.

3. В случае одобрения копия подписанной формы будет отправлена всем сторонам, а также в OMB.

4. Наконец, форма будет отправлена в Отдел бюджетной отчетности для создания TAS.

1525.15 — Символы и названия федеральных счетов (FAST Book)

Фискальная служба в сотрудничестве с OMB и соответствующим административным органом назначает, изменяет и прекращает действие символов и названий счетов. Символы казначейского счета (TAS) представляют отдельные ассигнования, поступления и другие счета средств для организаций и бюро. Эти отчеты собираются и публикуются в FAST Book , который периодически обновляется. Это дополнение к Тому I Финансового руководства казначейства (TFM).

Раздел 1530 — Описание поступлений, ассигнований (расходов) и счетов фондов

Символы казначейских счетов являются краеугольным камнем для отчетности о финансовых операциях правительства.![]() Фискальная служба классифицирует приходные или расходные счета и относит их к группе фондов на основе их характеристик, а также характера операций, которые они поддерживают. Группы фондов для приходных и расходных счетов подробно описаны в подразделах 1530.10 и 1535.10 соответственно. Фискальная служба и OMB классифицируют операции внутри групп фондов, присваивая по категориям числовые или буквенно-цифровые счета/символы (или их комбинации). Фискальная служба присваивает символы счетов организациям после рассмотрения отношения правительства к счетам, источника поступлений и наличия средств для расходов. В Центральной системе бухгалтерской отчетности (CARS) Фискальная служба классифицирует приходные и расходные счета, как описано в подразделах ниже.

Фискальная служба классифицирует приходные или расходные счета и относит их к группе фондов на основе их характеристик, а также характера операций, которые они поддерживают. Группы фондов для приходных и расходных счетов подробно описаны в подразделах 1530.10 и 1535.10 соответственно. Фискальная служба и OMB классифицируют операции внутри групп фондов, присваивая по категориям числовые или буквенно-цифровые счета/символы (или их комбинации). Фискальная служба присваивает символы счетов организациям после рассмотрения отношения правительства к счетам, источника поступлений и наличия средств для расходов. В Центральной системе бухгалтерской отчетности (CARS) Фискальная служба классифицирует приходные и расходные счета, как описано в подразделах ниже.

1530.10 — Счета поступлений в общий фонд

Фискальная служба кредитует счета поступлений в общий фонд, которые не классифицируются как специальные сборы, как это определено законом, для конкретной цели.

1530.15 — Счета поступлений в специальный фонд

Налоговая служба зачисляет на счета поступлений в специальный фонд поступления из определенных источников, собираемые в соответствии с законом для определенных целей. В момент сбора эти поступления либо доступны сразу, либо недоступны для расходов в зависимости от требований законодательства (см. подразделы 1530.20 и 1530.30).

В момент сбора эти поступления либо доступны сразу, либо недоступны для расходов в зависимости от требований законодательства (см. подразделы 1530.20 и 1530.30).

1530.20 — Счета поступлений в трастовый фонд

Фискальная служба зачисляет на счета поступлений в трастовый фонд поступления, полученные в соответствии с условиями трастового соглашения или устава, определяющего фонд как трастовый фонд. В момент получения эти поступления либо доступны немедленно, либо недоступны для использования, в зависимости от законодательных требований, условий трастового соглашения и других положений закона (см. подразделы 1535.20 и 1535.30).

1530.25—Клиринговые, дефолтные и депозитарные счета

Фискальная служба устанавливает клиринговые, дефолтные и депозитарные счета. Буква «F», предшествующая последним четырем цифрам TAS фонда, идентифицирует эти счета. На клиринговых и дефолтных счетах временно хранятся неидентифицируемые общие, специальные или трастовые фонды, принадлежащие федеральному правительству, до тех пор, пока они не будут отнесены получающей организацией к соответствующему счету поступлений или расходов. Дополнительную информацию см. в TFM, том I, часть 2, глава 5100 «Сальдо средств на счетах казначейства». Кастодиальные счета, особый тип клирингового счета, введенный в 2019 финансовом году., представляют собой подмножество клиринговых счетов, используемых для депозитарных сборов от имени TAS, отличного от Общего фонда правительства США. Клиринговые счета и счета по умолчанию состоят из группы фондов серии «3600-3800», которой предшествует трехзначный идентификатор объекта. Организации должны использовать следующие счета:

Дополнительную информацию см. в TFM, том I, часть 2, глава 5100 «Сальдо средств на счетах казначейства». Кастодиальные счета, особый тип клирингового счета, введенный в 2019 финансовом году., представляют собой подмножество клиринговых счетов, используемых для депозитарных сборов от имени TAS, отличного от Общего фонда правительства США. Клиринговые счета и счета по умолчанию состоят из группы фондов серии «3600-3800», которой предшествует трехзначный идентификатор объекта. Организации должны использовать следующие счета:

- Бюджетный клиринговый счет (отложенный), __F3875, для временного зачисления неклассифицированных транзакций от населения, когда есть разумное предположение, что суммы принадлежат их организациям,

- Счет нераспределенных внутригосударственных платежей, __F3885, для временного зачисления неидентифицированных или неклассифицированных транзакций между федеральными субъектами, включая транзакции внутригосударственных платежей и сборов (IPAC), и

- Депозитарный клиринговый счет, _F36XX, для временного хранения собранных средств, а также для учета начислений и переводов, связанных со средствами, собранными от имени TAS, отличного от Общего фонда правительства США.

Хотя все три из вышеописанных счетов относятся к категории клиринговых и дефолтных счетов, следует отметить, что в отличие от других счетов, депозитарные клиринговые счета не должны закрываться таким же образом и не подлежат одинаковому скорингу. процессы как другие учетные записи. Например, в то время как кастодиальные клиринговые счета должны иметь нулевой баланс в USSGL 101000 Fund Balance with Treasury, они могут иметь остатки на связанных с начислением счетах USSGL, которые переносятся из месяца в месяц или из года в год. Таким образом, они не будут оцениваться так же, как клиринговые счета и счета по умолчанию. Как указано в Разделе 1525.10, эти учетные записи не будут созданы до тех пор, пока организация и Фискальная служба в сотрудничестве с OMB не узнают и не договорятся в письменной форме о типе кастодиальной деятельности, о которой будет сообщено в учетной записи.

1530.30—Счета общих расходов фонда

Фискальная служба открывает счета общих расходов фонда для учета сумм, ассигнованных Конгрессом на общую поддержку правительства.

1530.35—Консолидированные счета оборотных средств

Налоговая служба открывает сводные счета оборотных средств для получения (и последующей выплаты) авансовых платежей от других организаций или бюро в соответствии с положениями закона.

1530.40 — Счета фонда управления

Фискальная служба открывает счета управленческих фондов, которые являются счетами оборотных средств, разрешенными законом, для облегчения учета для управления внутригосударственной деятельностью, отличной от непрерывного цикла операций.

1530.45 — Счета оборотного фонда

Налоговая служба открывает счета оборотного фонда для учета средств, разрешенных конкретными положениями закона для финансирования непрерывного цикла операций бизнес-типа. Поступления зачисляются непосредственно в оборотный фонд в качестве компенсационных сборов и доступны для расходов без дальнейших действий со стороны Конгресса. Фискальная служба классифицирует квитанции как:

- Фонды государственных предприятий, поступления которых поступают в основном из источников, не относящихся к правительству, или

- Внутригосударственные фонды, поступления которых происходят в основном из других ассигнований или фондов.

1530.50—Счета расходов специального фонда

Это тип TAS, который устанавливается налоговой службой для учета сумм, ассигнованных из поступлений специального фонда. Организации могут расходовать эти поступления на специальные программы в соответствии с конкретными положениями закона.

1530.55—Счета расходов трастового фонда

Это тип TAS, который налоговая служба устанавливает для учета сумм, ассигнованных из поступлений трастового фонда. Субъекты могут расходовать эти поступления на определенные цели или программы в соответствии с условиями трастового соглашения или устава.

1530.60 — Целевой оборотный фонд/ Целевой невозобновляемый фонд

Это тип TAS, который устанавливается налоговой службой, когда закон разрешает такие фонды. Период доступности может определять, являются ли они возобновляемыми или невозобновляемыми (см. подраздел 1525.45).

1530.65 — Счета распределения

Это тип TAS, который используется для получения и последующего обязательного и выплаты ассигнований, рассматриваемых как нерасходные трансферты. Эти счета содержат символы, идентифицируемые с первоначальными ассигнованиями, из которых были авансированы деньги. Счет распределения обозначается добавлением трехзначного идентификатора объекта-получателя перед исходным символом счета ассигнований или фонда. Субсчет бюро может использоваться для определения того, что перевод осуществляется в конкретный офис или бюро в принимающем отделе. Например, 14 20X1234.010 представляет собой перевод средств, которые первоначально были выделены организации 20 (Казначейство) и распределены между Бюро 10 (Служба национальных парков) внутри организации 14 (Внутренние дела).

Эти счета содержат символы, идентифицируемые с первоначальными ассигнованиями, из которых были авансированы деньги. Счет распределения обозначается добавлением трехзначного идентификатора объекта-получателя перед исходным символом счета ассигнований или фонда. Субсчет бюро может использоваться для определения того, что перевод осуществляется в конкретный офис или бюро в принимающем отделе. Например, 14 20X1234.010 представляет собой перевод средств, которые первоначально были выделены организации 20 (Казначейство) и распределены между Бюро 10 (Служба национальных парков) внутри организации 14 (Внутренние дела).

Раздел 1535 — Классификация счетов получения

Обычно символы счетов получения состоят из семи цифр, за исключением клиринговых счетов получения и доступных счетов получения. Первые три цифры идентифицируют лицо, административно ответственное за квитанции. Последние четыре цифры идентифицируют счет в группе фонда. Счета поступлений подпадают под следующие категории: государственные или бюджетные, частные и внутригосударственные. Правительственные или бюджетные поступления возникают из суверенных и регулирующих полномочий, уникальных для правительства. Собственные поступления происходят от ориентированной на рынок или коммерческой деятельности. Внутригосударственные поступления — это платежи с одного государственного счета на другой. Подробнее о типах квитанций см. в разделе 9.0015 Циркуляр OMB № A-11 , раздел 20.7. Ниже приведен пример схемы нумерации, обычно связанной с доступными квитанциями:

Правительственные или бюджетные поступления возникают из суверенных и регулирующих полномочий, уникальных для правительства. Собственные поступления происходят от ориентированной на рынок или коммерческой деятельности. Внутригосударственные поступления — это платежи с одного государственного счета на другой. Подробнее о типах квитанций см. в разделе 9.0015 Циркуляр OMB № A-11 , раздел 20.7. Ниже приведен пример схемы нумерации, обычно связанной с доступными квитанциями:

| Трехзначный идентификатор объекта (AID) | 020–(Казначейство) |

| Символ счета | 8790 |

| Подномера | 001 (Подарки и завещания) 002 (Прибыль от инвестиций) |

1535.10 — Символы счетов поступлений по группам фондов и основным классам

Налоговая служба классифицирует счета квитанций и присваивает символы по группам фондов и основным классам следующим образом:

| Группа фондов | |

| Счета получения общего фонда: | Основной класс |

| Налоги | 0100 |

| Таможенные пошлины | 0300 |

| Доходы от участия государства | 0400 |

| Поступления от денежной власти | 0600 |

| Плата за регулирующие и судебные услуги | 0800 |

| Штрафы, пени и конфискации | 1000 |

| Реституция, репарации и возмещение в рамках военных операций | 1100 |

| Подарки и пожертвования | 1200 |

| Проценты | 13:00-14:00 |

| Дивиденды и прочая прибыль | 1600 |

| Арендная плата, включая бонусы | 1800 |

| Роялти | 2000 |

| Продажа продукции | 2200 |

| Сборы и другие сборы за услуги и специальные льготы | 2400 |

| Продажа государственного имущества | 2600 |

| Отрицательные субсидии и переоценка субсидий в сторону понижения | 2670-2799 |

| Реализация по кредитам и инвестициям | 2800–2900 |

| Взыскание и возмещение | 3000 |

| Кастодиальные клиринговые счета | 3600 |

| Клиринговые и дефолтные счета | 3800 |

| Счета поступлений в специальные фонды | 5000–5999 |

| Счета получения целевых фондов | 8000–8999 |

1535.

20 — Имеющиеся квитанции

20 — Имеющиеся квитанцииИмеющиеся квитанции — это специальные или невозобновляемые поступления трастовых фондов, которые в соответствии с законом предоставляются в качестве ассигнований одной организации для расходов без дальнейших действий Конгресса. Счет доступных поступлений имеет те же атрибуты, что и соответствующий счет расходов.

1535,30 — недоступные квитанции

Недоступные квитанции — это квитанции, которые на момент сбора не ассигнованы и не доступны для немедленного использования. Это связано с тем, что Конгресс ограничил сумму, доступную для расходов.

Нераспределенные поступления, хранящиеся на специальных и невозобновляемых счетах поступлений целевых фондов, недоступны для расходования до тех пор, пока они не будут ассигнованы в соответствии с конкретными законодательными положениями.

Раздел 1540 — Классификация счетов расходов

Символы счетов расходов состоят из восьми или более цифр. При использовании строкового формата TAS первые три цифры идентифицируют лицо, ответственное за учетную запись. Следующие цифры или символы представляют период доступности для обязательства. Последние четыре цифры идентифицируют конкретный счет по группе фондов. Следующий пример иллюстрирует различные части условного обозначения казначейского счета для зданий и сооружений Министерства сельского хозяйства:

Следующие цифры или символы представляют период доступности для обязательства. Последние четыре цифры идентифицируют конкретный счет по группе фондов. Следующий пример иллюстрирует различные части условного обозначения казначейского счета для зданий и сооружений Министерства сельского хозяйства:

| Трехзначный идентификатор объекта (AID) | 012– (Департамент сельского хозяйства) |

| Период доступности | 20 (Годовой отчет за 2020 финансовый год) 20/21 (Отчет за несколько лет за 2020/2021 финансовый год) X (Ассигнования без учета года) |

| Фондовая группа | 0117 |

1540.10 — Символы счетов расходов по группам фондов

Фискальная служба классифицирует счета расходов и присваивает символы по группам фондов следующим образом:

| Фондовая группа | Основной класс |

| Общий фонд: | 0000–3899 |

| Управление и консолидированные рабочие фонды | 3900–3999 |

| Оборотные фонды: | |

| Государственное предприятие | 4000–4499 |

| Внутригосударственные | 4500–4999 |

| Специальный фонд | 5000–5999 |

| Депозитный фонд | 6000–6999 |

| Целевой невозобновляемый фонд | 8000–8399 и 8500–8999 |

| Целевой оборотный фонд | 8400–8499 |

1540.

20 — Определение периода доступности

20 — Определение периода доступностиСимвол счета обозначает период доступности для принятия обязательств следующим образом:

- Годовые ассигнования — Это относится к бюджетным полномочиям, которые доступны для исполнения обязательств только в течение одного финансового года или менее. Годовые ассигнования идентифицируются в TAS с использованием двух цифр (от 00 до 99), которые указывают финансовый год доступности для принятия обязательств по однолетним ассигнованиям (012 21 0117).

- Многолетние ассигнования — Этот термин относится к бюджетным органам или санкционированию ассигнований, при которых вся или часть суммы, доступной для выполнения обязательств, выделяется на определенный период времени, превышающий один финансовый год.

- Ассигнования на несколько лет идентифицируются в TAS с помощью двух цифр, разделенных косой чертой (/), чтобы указать ассигнования на несколько лет для принятия обязательств на определенный период, превышающий один финансовый год.

Цифра перед косой чертой указывает на первый финансовый год доступности, а цифра сразу после косой черты указывает на последний финансовый год доступности (012 21/22 0117).

Цифра перед косой чертой указывает на первый финансовый год доступности, а цифра сразу после косой черты указывает на последний финансовый год доступности (012 21/22 0117). - Негодовые ассигнования — Этот термин относится к бюджетным полномочиям или санкционированию ассигнований, при которых вся или некоторая часть суммы доступна до момента ее расходования. Это означает, что организация может брать на себя обязательства на неопределенный срок. Ассигнования без учета года обозначаются знаком «X», указывающим на то, что ассигнования доступны для обязательств на неопределенный период времени (012X0117).

Раздел 1545 — Счета депозитного фонда

Счета депозитного фонда учреждаются Налоговой службой для учета депозитов и выплат денежных средств, которые не принадлежат федеральному правительству. Депозитные средства являются обязательством в центральной сводной общей бухгалтерской книге правительства, поскольку эти активы не принадлежат правительству. Они не предназначены для использования в качестве операционного или бюджетного счета, как это определено в OMB Circular A-11 Sec 20.11(f). Суммы, которые пожертвованы федеральному правительству, депонируются на специальном счете или счете целевого фонда ( OMB Циркуляр A-11 Раздел 20).

Они не предназначены для использования в качестве операционного или бюджетного счета, как это определено в OMB Circular A-11 Sec 20.11(f). Суммы, которые пожертвованы федеральному правительству, депонируются на специальном счете или счете целевого фонда ( OMB Циркуляр A-11 Раздел 20).

Классификация депозитных счетов (обязательств) является правильной для любого счета, который соответствует одному из следующих трех критериев:

- Денежные средства, удержанные из государственных платежей за полученные товары и услуги. Организации могут рассматривать эту транзакцию как обязательство по депозитному фонду только в том случае, если они сняли средства со счета бюджета, а правительство удерживает средства в ожидании платежа (например, отчисления из заработной платы по сберегательным облигациям или подоходный налог штата).

- Денежные средства, удерживаемые государством в ожидании распределения на основании судебного решения или расследования.

В эту категорию входят спорные денежные средства (между государством и внешними сторонами), право собственности на которые вызывает сомнения и в настоящее время нет оснований для оценки окончательного распределения.

В эту категорию входят спорные денежные средства (между государством и внешними сторонами), право собственности на которые вызывает сомнения и в настоящее время нет оснований для оценки окончательного распределения. - Депозиты, полученные из внешних источников, в отношении которых правительство выступает исключительно в качестве банкира, фискального агента или хранителя. Сюда входят определенные денежные средства и инвестиции, находящиеся вне казначейства. Также см. Том I, Часть 2, Глава 3400 , для получения дополнительной информации.

Обычно отрицательный баланс депозитного фонда не приводит к нарушению Закона о борьбе с дефицитом. Однако, если федеральный сотрудник, осуществляющий выплату, перерасходует депозитный фонд, он должен проконсультироваться с юрисконсультом этой организации, чтобы определить, следует ли сообщать о нарушении Закона о противодействии дефициту. Депозитные средства не покрываются в казначействе и не становятся государственными деньгами. Следовательно, они могут быть израсходованы без ассигнования. Отрицательный баланс на любом счете является неблагоприятной позицией, которую организация должна оценить вместе со своим юрисконсультом.

Следовательно, они могут быть израсходованы без ассигнования. Отрицательный баланс на любом счете является неблагоприятной позицией, которую организация должна оценить вместе со своим юрисконсультом.

1545.10 — Надлежащая классификация и отчетность

Для обеспечения подотчетности организации должны открывать отдельные счета депозитного фонда для хранения негосударственных денежных средств для отдельных установленных законом разрешений или программ. Депозитные фонды, предназначенные для денег, не принадлежащих федеральному правительству, не включаются в федеральный бюджет. Если организация не уверена в том, кому принадлежат денежные средства, она должна обратиться за помощью к своим контактам в Казначействе и OMB.

1545.20 — Необходимость регулярных периодических проверок

Каждому юридическому лицу следует периодически, но не реже одного раза в квартал, проверять счета своих депозитных фондов и предпринимать любые корректирующие действия, которые могут потребоваться для решения выявленных проблем. Как минимум, эти проверки должны определить, соответствуют ли все денежные средства, хранящиеся на депозитном счете, названию счета, а также юридическим полномочиям счета, и что счет имеет положительное сальдо. Если федеральный сотрудник, осуществляющий выплаты, перерасходует депозитный фонд, это означает, что имело место нарушение Закона о борьбе с дефицитом, и о нем необходимо незамедлительно сообщить в OMB. См. Том I, часть 6, глава 3000 для процедур проверки невостребованных денежных счетов, таких как счета условного депонирования для кредитов.

Как минимум, эти проверки должны определить, соответствуют ли все денежные средства, хранящиеся на депозитном счете, названию счета, а также юридическим полномочиям счета, и что счет имеет положительное сальдо. Если федеральный сотрудник, осуществляющий выплаты, перерасходует депозитный фонд, это означает, что имело место нарушение Закона о борьбе с дефицитом, и о нем необходимо незамедлительно сообщить в OMB. См. Том I, часть 6, глава 3000 для процедур проверки невостребованных денежных счетов, таких как счета условного депонирования для кредитов.

1545.30 — Депозитные средства доступны всем организациям

Следующие депозитные средства доступны всем организациям:

- Авансы без распоряжений из нефедеральных источников (X6500) источники.

- Небольшие суммы условного депонирования (X6501) — Этот счет используется для небольших сумм условного депонирования, удерживаемых менее одного года, когда баланс организации составляет менее 1 миллиона долларов.

- Счет распределения заработной платы сотрудников, сберегательные облигации США (X6050)

- Удержанные государственные и местные налоги (X6275 )

- Прочие удержания из федеральной заработной платы, ассигнования (X6276) — Этот счет используется только в тех случаях, когда суммы, удерживаемые из федеральной заработной платы, не включая вычеты по сберегательным облигациям США, должны удерживаться для осуществления ежемесячных платежей.

Контакты

Запросы по данной главе направляйте по адресу:

Отдел бюджетной отчетности

Налоговая отчетность

Бюро налоговой службы

PO Box 1328

Parkersburg, WV 26106-1328

Эл.

Приложение № | Наименование |

1 | Форма запроса на действие казначейского счета |

2 | Межведомственное соглашение Форма запроса TAS |

Форма h5100, Денежная квитанция | Texas Health and Human Services

Обновлено: 9/2004

Цель

- Служить стандартной комплексной процедурой получения денег.

- Служить методом контроля денег с момента их получения агентством.

- Для использования в качестве отчетного и передающего документа в Службу финансового управления.

- Для использования в качестве системы отслеживания денежных поступлений.

- Для использования в качестве отчетного документа для руководителей программ.

- Для постоянного учета денежных поступлений.

Процедура

Когда готовить

Все деньги, полученные сотрудниками HHSC, расписываются с использованием формы h5100. «Деньги» включают наличные деньги, денежные переводы, заверенные чеки, банковские чеки, государственные варранты, неиспользованные талоны на питание и любые другие оборотные инструменты. Платежи, полученные сотрудниками отдела лично, поступают немедленно. Платежи, полученные по почте, принимаются, как только письмо открывается. Квитанции выдаются для чеков, полученных без подписи, чеков, подлежащих оплате не тому получателю, и всех других платежей, полученных отделом.

Исключение : Подразделения по восстановлению CSS используют автоматизированную версию формы h5100 (Финансовый отчет о передаче) для платежей, направляемых в Службу финансового управления.

Способ обработки зависит от вида полученного платежа. Например, пожертвование округу, полученное отделом защиты детей, обрабатывается в соответствии с соглашением с округом; выплата алиментов, полученная по решению суда, оформляется в соответствии с решением суда; и комиссионный чек торгового автомата направляется в Службу финансового управления. Государственные ордера (включая ордера TANF, ордера на социальные услуги, невыданные ордера на заработную плату, невыданные ордера на поездки и любые другие ордера штата) принимаются и передаются в Службу финансового управления для обработки. Возвращенные талоны на продукты питания должны быть получены и аннулированы до направления в Службу финансового управления. При отсутствии конкретных требований направлять платежи в Службу финансового управления.

Все полученные деньги должны быть отправлены в Службу финансового управления в день получения.

Как подготовить

Подготовьте четыре копии формы h5100. Приложите достаточное усилие, чтобы все копии были разборчивыми. Распечатайте всю информацию шариковой ручкой.

Пересылка

Оригинал — Оригинал квитанции передается плательщику или может быть отправлен по почте по усмотрению соответствующего регионального администратора, директора департамента или руководителя программы.

1-й экземпляр — 1-й экземпляр направляется в Службу финансового управления вместе с платежом, если платеж был идентифицирован как платеж, подлежащий перечислению непосредственно в государственную казну.

2-я копия — Копия программы (папка дела).

3-й экземпляр — Не снимать. Эта копия должна оставаться в кассовой книге.

Платежи, полученные, но не переданные в Службу финансового управления

Необоротные платежи

Любые чеки или платежные поручения, не подлежащие обороту, должны быть возвращены плательщику с указанием предоставить необходимую информацию в платежном документе. Например, чеки или денежные переводы, в которых один или несколько из следующих типов информации были опущены или указаны неправильно:

Например, чеки или денежные переводы, в которых один или несколько из следующих типов информации были опущены или указаны неправильно:

- Подпись плательщика.

- Имя получателя.

- Отсутствует сумма.

- Конфликт длинных и числовых сумм.

В этом случае установите флажок «Распоряжение/Другое» и введите пояснение в отведенное место, например, «возвращено плательщику — без подписи». Все копии квитанции направляются, как описано в разделе «Передача» выше.

Примечание: Когда плательщик повторно отправляет исправленный платеж, он рассматривается как новая позиция для целей получения

Выплаты по социальному обеспечению детей

Выплаты по социальному обеспечению детей могут быть направлены на местный счет социального обеспечения детей в частном банке , либо в городское или окружное казначейство через совет по защите детей или сотрудника Департамента в зависимости от местных условий.Когда это происходит, отметьте поле «Распоряжение/другое» и введите номер банковского счета или название окружного казначейского счета в предоставленное пространство

Платежи с получателем платежа, отличным от Департамента

Если получателем платежа является кто-то другой, чем Департамент здравоохранения, например, Департамент здравоохранения Техаса, деньги должны быть отправлены, если это уместно, получателю платежа. Если платеж произведен не тому получателю, он должен быть возвращен плательщику с указанием правильного получателя. В этом случае установите флажок «Распоряжение/Другое» и введите пояснение в отведенное место, например «перенаправлено в Департамент здравоохранения штата Техас». или «неверный получатель платежа — возвращен плательщику».

Если платеж произведен не тому получателю, он должен быть возвращен плательщику с указанием правильного получателя. В этом случае установите флажок «Распоряжение/Другое» и введите пояснение в отведенное место, например «перенаправлено в Департамент здравоохранения штата Техас». или «неверный получатель платежа — возвращен плательщику».

Обработка неправильных платежей

В случае ошибки, например платежа на неверную сумму, платеж принимается и направляется на депозит.

Если по какой-либо причине полученный платеж не может быть обработан в установленном порядке, деньги должны быть получены. К копии квитанции, направленной в Службу финансового управления, должен быть приложен меморандум, подписанный административно ответственным лицом, в котором подробно разъясняются обстоятельства и распоряжение денежными средствами. Копия меморандума должна быть отправлена директору аудиторского отдела канцелярии штата. Укажите в меморандуме название банка, на который был выписан чек, и город, в котором находится банк.

Аннулированные квитанции

Если необходимо аннулировать квитанцию, напечатайте на квитанции «VOID» и отправьте оригинал и первые две копии в Службу финансового управления.

Сохранение формы

Первая копия микрофильмируется как часть системы финансового управления. Отснятые копии хранятся для целей аудита в течение пяти лет. Вторая копия (копия программы) остается у ответственного руководителя программы в соответствии с положениями, изложенными в соответствующих руководствах по программе. Третий экземпляр остается в приходной книге. Когда все квитанции в книге заполнены, книга хранится в надежном месте для целей аудита в течение трех лет. Минимальные меры предосторожности включают хранение квитанционных книг в запираемом картотечном шкафу.

Подробная инструкция

Дата — Введите дату получения платежа.

Подлежит инкассации, это подтверждение получения $ ________ — Введите сумму индивидуального платежа.

При условии проверки остается остаток в размере $________ — Введите оставшуюся сумму к оплате, если применимо. Если это не применимо, введите «Н/Д».

Кредит на счет — Введите имя получателя/клиента, на счет которого зачисляется платеж, если оно отличается от плательщика. Если то же самое, введите «такое же». Если платеж не предназначен для конкретного клиента, укажите фонд или счет для зачисления.

SSN или PIN — Введите номер социального страхования или идентификационный номер платежа получателя или клиента, на счет которого должен быть зачислен платеж.

Номер счета — Оставить пустым. Это пространство предназначено только для использования Службой финансового управления штата.

Следующий платеж — Введите месяц/день/год следующего платежа, если применимо. Если это не применимо, введите «Н/Д».

Получено от — Введите имя и адрес плательщика. (Этот раздел расположен на квитанции так, чтобы поместиться в конверт с окошком.)

(Этот раздел расположен на квитанции так, чтобы поместиться в конверт с окошком.)

Распоряжение — Отметьте соответствующую ячейку. Если установлен флажок «Другое», в отведенном для этого месте дайте краткое пояснение, например, «возвращено плательщику — без подписи».

Для — Введите описание платежа, например:

Финансовые услуги

- Реституция талонов на питание

- Возмещение переплаты TANF

- Медикейд реституция

- Плата агенту-эмитенту за перевыпуск

- Возврат денег за приемную семью

- Возмещение административных расходов на финансовые услуги

- Поврежденный товарный доход

- Плата за оценку товара

- Грант на помощь при стихийных бедствиях

- Грант для кубинских беженцев

- Индокитайский грант

- Пособие репатриантам

Социальные услуги

- Возмещение расходов на TANF и оплачиваемый государством приемный ребенок

- Платежи по уходу и другие расходы за приемными детьми, не получающими пособие по программе TANF

- Пожертвование на одежду, игрушки, школьные принадлежности и другие предметы для детей и семей

- Пожертвование на неотложные нужды клиентов (продукты питания, коммунальные услуги, рецепты)

- Гонорары, полученные от судов за завершенные курсы по общественным наукам

- Возврат переплаты приемным родителям

- Медицинский возврат от больницы или врача (возврат Департаменту после того, как Medicaid оплатила услуги)

- Мелкая наличность/возмещение с банковского счета для оплаты расходов, оплаченных надзирателями или социальными работниками за приемных детей

- Документ возмещения

- Рождественское пожертвование и компенсация

- Возмещение расходов на перевозку ребенка из социального обеспечения

- Возврат по исключению аудита

- Донорский фонд для контрактов на социальные услуги

- Возврат переплаты индивидуальному поставщику услуг

- Возмещение расходов на обучение JTPA

- Возврат социальных услуг

- Прочие поступления социальных услуг

- Компенсация транспортных расходов РАБОТЫ

Семейный код

Семейный код — сборы за файл центральной документации

Медицинские программы

- Сбор резерва Medicaid

- Другие медицинские возмещения

- Возмещение расходов MHMR за пациента в учреждении сестринского ухода

- Фонд медицинских программ

- Восстановление медицинских программ

Лицензионные сборы

- Лицензионные сборы администратора по уходу за детьми

- Экзаменационный сбор

- Плата за продление лицензии администратора по уходу за детьми

Разные денежные поступления

- Деньги по контрактам с университетами

- Доход от торгового автомата

- Доход от телефона с оплатой монетами

- Разное получение из частного источника

- Деньги совести

- Выплата образовательной стипендии

- Оплата за утерянную книгу

- Продажа публикации

- Продажа макулатуры

- Неидентифицированный чек

- Возмещение административных расходов

- Молодежный совет Техаса — служба обработки данных

- Техасская комиссия по делам слепых — возмещение стоимости копий

- Губернаторский комитет по проблемам старения — служба обработки данных

- Возмещение расходов на предметы снабжения или оборудование, утерянные при транспортировке

- Возмещение — Департамент по делам сообщества Техаса

- Возврат платежа Medicaid

- Возмещение расходов на телефонную связь от округа

Если получен платеж, который должен быть частично зачислен более чем на один счет, требуется только одна квитанция. Ссылка на каждую соответствующую учетную запись в разделе «Для». Может потребоваться несколько записей в полях «Тип дела» и «Номер дела». коробки.

Ссылка на каждую соответствующую учетную запись в разделе «Для». Может потребоваться несколько записей в полях «Тип дела» и «Номер дела». коробки.

Тип Корпус — Если применимо, введите затронутую программу; например, TANF, продовольственные талоны, Medicaid.

R/D — Если применимо, укажите соответствующий регион или подразделение.

PAC — Если известен, введите соответствующий код активности программы. (PAC должен быть заполнен региональным бюджетным управлением для всех квитанций, которые депонируются на счет в местном банке.)

Дело № — введите номер(а) дела отдела, присвоенный делу(ам). Если конкретный случай не указан, оставьте поле пустым.

Add’l No. (Дополнительный номер) — Введите любые дополнительные номера, связанные с платежом (например, номер дела Управления генерального инспектора, номер заявки, номер платежного квитанции).

Тип платежа — введите тип полученного платежа, например, денежный перевод, кассовый чек, персональный чек или продуктовые талоны.

Чек/M.O. № — Введите номер чека или денежного перевода.

Получено — Лицо, назначенное ответственным за обработку квитанций, должно подписать форму.

BJN — введите бюджетный номер должности ответственного лица.

Примечание: BJN сотрудника должен быть заполнен для предоставления списка платежей, полученных и обработанных в Службе финансового управления.

Номер телефона — Введите код города и номер телефона ответственного лица или его номер STS.

Город/Почтовый Код — Введите город и почтовый код ответственного лица.

Примечание : За исключением возвращенных государственных ордеров и талонов на питание, каждый оборотный документ, который должен быть отправлен в Службу финансового управления, должен быть немедленно индоссирован «Выплата приказу государственного казначея Техаса только для депозита, HHSC».