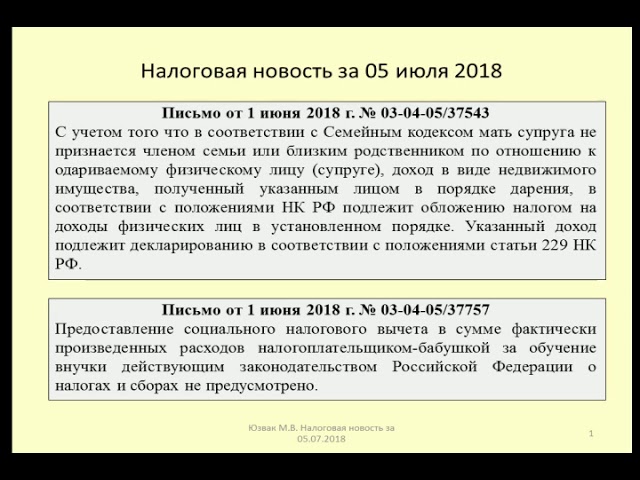

Освобождение от налога при дарении недвижимости \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Освобождение от налога при дарении недвижимости

Подборка наиболее важных документов по запросу Освобождение от налога при дарении недвижимости (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Дарение:

- Акт приема передачи земельного участка по договору дарения

- Акт приема передачи квартиры по договору дарения

- Алкоголь в подарок

- Взятка или подарок

- Госпошлина за регистрацию договора дарения

- Показать все

- Дарение:

- Акт приема передачи земельного участка по договору дарения

- Акт приема передачи квартиры по договору дарения

- Алкоголь в подарок

- Взятка или подарок

- Госпошлина за регистрацию договора дарения

- Показать все

- Налог на имущество физических лиц:

- Вычет по налогу на имущество

- Единый налоговый платеж

- Изменение кадастровой стоимости налог на имущество

- Кадастровая стоимость для налога на имущество 2020

- КБК налог на имущество физических лиц

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 346. 15 «Порядок определения доходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

15 «Порядок определения доходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Индивидуальный предприниматель, применяющий УСН, получил от близкого родственника в порядке дарения нежилое помещение. И даритель, и одаряемый использовали нежилое помещение в предпринимательской деятельности. Налогоплательщик считал, что сам договор дарения заключен вне рамок предпринимательской деятельности, следовательно, доходы в виде безвозмездно полученного от близкого родственника объекта недвижимости освобождаются от налогообложения на основании п. 18.1 ст. 217 НК РФ. Налоговый орган пришел к выводу, что указанный доход подлежит налогообложению на основании п. 8 ст. 250 НК РФ. Суд признал доначисление налогов правомерным и указал, что сделка совершена в рамках предпринимательской деятельности, о чем свидетельствует наличие у сторон договора статуса предпринимателей, кроме того, спорное помещение не предназначено для использования в личных, семейных или домашних нуждах, использовалось в предпринимательской деятельности до и после его передачи в дар.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Юридический справочник: долевая собственность»

(выпуск 20)

(«Редакция «Российской газеты», 2020)По общему правилу, закрепленному в п. 18.1 ст. 217 НК РФ, доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, не облагаются налогом, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев между лицами, которые не являются членами семьи и (или) близкими родственниками.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Когда стоимость «недвижимого» подарка надо включить в доходы ИП

(Никитин А.Ю.)

(«Главная книга», 2022, N 20)Время от времени ИП-родственники дарят друг другу недвижимость, надеясь, что дарение, в отличие от купли-продажи, избавит их от проблем с налогами. Ведь такие подарки между близкими людьми не облагаются НДФЛ. Однако ИФНС и суды, разбирая налоговые последствия сделки, будут оперировать совсем другими нормами НК. И если речь идет о недвижимости, которую одаряемый ИП будет использовать в своей деятельности, то ему придется учесть стоимость подарка в бизнес-доходах.

Ведь такие подарки между близкими людьми не облагаются НДФЛ. Однако ИФНС и суды, разбирая налоговые последствия сделки, будут оперировать совсем другими нормами НК. И если речь идет о недвижимости, которую одаряемый ИП будет использовать в своей деятельности, то ему придется учесть стоимость подарка в бизнес-доходах.

«Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации»

(утв. Президиумом Верховного Суда РФ 21.10.2015)По общему правилу, закрепленному в пункте 18.1 статьи 217 НК РФ, доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, не облагаются налогом, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев между лицами, которые не являются членами семьи и (или) близкими родственниками.

«Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2023 год и на плановый период 2024 и 2025 годов»

(утв. Минфином России)- предоставление субъектам РФ расширенного права уменьшения предельного (минимального) срока владения недвижимым имуществом для целей освобождения от налогообложения НДФЛ доходов от продажи недвижимого имущества, приобретенного в порядке наследования, в результате приватизации, по договору дарения, а также по договору ренты;

Минфином России)- предоставление субъектам РФ расширенного права уменьшения предельного (минимального) срока владения недвижимым имуществом для целей освобождения от налогообложения НДФЛ доходов от продажи недвижимого имущества, приобретенного в порядке наследования, в результате приватизации, по договору дарения, а также по договору ренты;

Налог при дарении денег государственному служащему

Вопрос

Государственному служащему, его дядя подарил сумму в размере 100 000 000 тенге. И государственный служащий на эти деньги приобрёл коммерческий объект. Вопрос:

1. Будет ли подаренная, дядей, сумма (в данном случае 100 000 000 тенге) являться доходом государственного служащего ?

2. Если будет, то как нужно отразить в разделе В «Сведения о доходах» ф.270 и нужно ли исчислить индивидуальный подоходный налог в разделе Е «Исчисление индивидуального подоходного налога»?

- 2290

- 0

- 7 июля 2022

Ответы на вопрос (1)

Блог Председателя Комитета государственных доходов МФ РК

Ответ на вопрос от 6 июня 2022 года № 742690

Алтынбаев А. С. 05.07.2022, 04:14

С. 05.07.2022, 04:14

Здравствуйте! Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК в пределах компетенции сообщает следующее.

В соответствии со статьей 321 Кодекса Республики Казахстан от 25 декабря 2017 года № 121-VI «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» в редакции статьи 33 Закона Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Закон о введении) в годовой доход физического лица включаются все виды его доходов, в том числе доход в виде безвозмездно полученного имущества, в том числе работ, услуг.

При этом, согласно подпункту 33) пункта 1 статьи 341 Налогового кодекса из доходов физического лица, подлежащих налогообложению, исключается имущество, включая работы и услуги, полученное физическим лицом на безвозмездной основе от другого физического лица, в том числе в виде дарения и наследования. Положения настоящего подпункта не распространяются на:

Положения настоящего подпункта не распространяются на:

имущество, полученное индивидуальным предпринимателем и предназначенное для использования в предпринимательских целях;

пенсионные накопления, унаследованные в установленном законодательством Республики Казахстан порядке, выплачиваемые единым накопительным пенсионным фондом и добровольными накопительными пенсионными фондами.

Таким образом, деньги, подаренные физическим лицом другому физическому лицу на безвозмездной основе исключаются из доходов, подлежащих налогообложению индивидуальным подоходным налогом, за исключением случая, если подаренные деньги не получены индивидуальным предпринимателем и не предназначены для использования в коммерческих целях.

Согласно Правил составления декларации о доходах и имуществе физического лица (форма 270.00) (утвержденных Приказом МФ РК от 13 сентября 2021 года за № 927) (далее – Правила), денежные средства в виде безвозмездно полученного имущества (подаренные деньги 100 000 000 тенге) необходимо отразить в строке 02 Раздела В «Доход, подлежащий налогообложению физическим лицом самостоятельно», и в Разделе С «Общая сумма корректировки доходов в соответствии со статьей 341 НК».

Комментарии

Чтобы иметь возможность читать и оставлять комменарии, необходимо иметь активную подписку на сайте.

Потенциальные налоговые последствия роскошных поездок Кларенса Томаса. , или и то, и другое, в неуведомлении о подарках в требуемых формах раскрытия финансовой информации.

Хотя Томас утверждает, что эти поездки были результатом личного гостеприимства со стороны близких друзей и, следовательно, не подлежат отчетности в соответствии с Законом об этике в правительстве, руководящие принципы, недавно выпущенные Комитетом по раскрытию финансовой информации Административного управления судов США, говорят об обратном.

В последней версии оговорено, что «исключение для личного гостеприимства» не распространяется на транспорт, заменяющий коммерческий транспорт. Другими словами, Томас должен сообщать о стоимости любых поездок, которые он получает. Томас заявил, что в будущем намерен соблюдать эти правила.

Стоимость многочисленных роскошных поездок, совершенных Томасом и его женой Джинни на деньги Кроу, оценивается в сотни тысяч долларов. Девятидневный круиз Томасов по Индонезии в 2019 году.стоил бы более 500 000 долларов, если бы Томас заплатил за это сам. Ежегодные поездки на закрытый курорт Кроу Кэмп Топридж в престижной части Адирондака, доступный только по приглашению, с 68 постройками, 3 эллингами, фонтанчиком с газированной водой и копией коттеджа Хагрида из Гарри Поттера, обошлись бы Томасу в 2250 долларов за ночь, если бы он и его жена остановились в ближайшем отеле, построенном Рокфеллерами. Томас также был гостем Кроу в Богемском клубе, чисто мужском частном клубе, который один комментатор описал как «братскую вечеринку в лесу» с церемонией посвящения и вступительным взносом в размере 25 000 долларов.

Ворона, политический мегадонор, находится в беспрецедентном положении, владея домом, в котором мать Томаса якобы живет без арендной платы до конца своей жизни. Полный масштаб всех щедрот Кроу до конца не известен и может никогда не стать достоянием гласности, если только группа разгневанных демократов не добьется своего.

До сих пор основное внимание по понятным причинам было приковано к судье Томасу (хотя новости о жутком саду скульптур Кроу, безусловно, вызывают недоумение). Однако есть один важный вопрос, который пока никто не задает.

Делал ли Харлан Кроу облагаемые налогом подарки Томасу в виде этих роскошных путешествий и гостеприимства?

Если бы Томас арендовал свой собственный частный самолет, чтобы лететь туда и обратно из Вашингтона, округ Колумбия, с трехчасовым пребыванием в Нью-Хейвене, штат Коннектикут, где находится его альма-матер на юридическом факультете, Томасу пришлось бы выставить счет на сумму около 70 000 долларов США. . Итак, вопрос в том, сделал ли Кроу подарок в размере 70 000 долларов, когда позволил Томасу использовать корпоративный самолет для этой трехчасовой поездки.

Федеральный налог на дарение в большинстве случаев не интересуется субъективными намерениями дарителя. Налог на дарение взимается с передачи собственности, и вопрос о том, был ли подарок сделан, предполагает простое сравнение того, что Ворон передал (тысячи долларов на поездку Кларенсу и Джинни Томас) с тем, что Кроу получил взамен (ничего, это было бы по-видимому, кроме удовольствия от компании его гостей, как можно надеяться). Возможно, путешествие является

Вот морщинка. Задолго до того, как Кларенс Томас стал судьей, Верховный суд в 1984 году по делу Дикман против Соединенных Штатов постановил, что «собственность» – это широкое понятие. В этом случае суд постановил, что, когда муж и жена давали своему сыну беспроцентные ссуды до востребования, они осуществляли «передачу собственности» для целей федерального налога на дарение. Оказывается, право использовать имущество, будь то деньги или даже самолет, облагается налогом на дарение.

В этом случае суд постановил, что, когда муж и жена давали своему сыну беспроцентные ссуды до востребования, они осуществляли «передачу собственности» для целей федерального налога на дарение. Оказывается, право использовать имущество, будь то деньги или даже самолет, облагается налогом на дарение.

Причина, по которой налоговые обязательства Кроу не ясны на 100 процентов, заключается в том, что Верховный суд должен был сказать в деле Дикмана о том, чего налоговый закон не достиг. Суд заявил, что IRS, похоже, не распространяет налог на дарение на «традиционные семейные дела», например, когда родители одалживают своим взрослым детям автомобиль или загородный дом. Когда или если бы момент настал, суд заявил, что правительство попыталось обложить налогом «такие обычные операции, как ссуда пресловутой чашки сахара соседу или ссуда денег на обед коллеге», было бы время подумать. проблема.

Если принять за чистую монету заявление Томаса о том, что Кроу — один из его самых близких друзей, возможно, все эти роскошные поездки эквивалентны чашке сахара или деньгам на обед.

Чтобы было ясно, цель Налогового кодекса не состоит в том, чтобы служить временной мерой для привлечения судей к ответственности, когда нарушения не соответствуют правилам этики. Однако Кларенс Томас обратил внимание на необходимость уточнения сферы действия налогового законодательства, возможно, посредством постановлений Министерства финансов.

Частные самолеты и роскошные яхты — инструмент сверхбогатых. Подарки в виде роскошного отдыха не должны ускользать от налогообложения только потому, что кто-то произносит слова: «Мы хорошие друзья».

Найдутся те, кто возразит, что подарки в виде путешествий, такие как подарки Кроу Томасу, не должны облагаться налогом на дарение. Их обоснование будет заключаться в том, что налог должен касаться только переводов, истощающих имущество, как если бы Кроу намеренно пытался раздать деньги, чтобы его нельзя было обложить налогом на них, когда он умрет. Возможно, Кроу не делает этого, когда приглашает Кларенса и Джинни Томас присоединиться к нему на яхте, которая уже совершает круиз с друзьями и семьей по Индонезии, или на самолете, который уже доставляет Кроу в определенное место, где Томасу нужно иди так же.

Возможно, Кроу не делает этого, когда приглашает Кларенса и Джинни Томас присоединиться к нему на яхте, которая уже совершает круиз с друзьями и семьей по Индонезии, или на самолете, который уже доставляет Кроу в определенное место, где Томасу нужно иди так же.

Но одолжить кому-то самолет для трехчасовой поездки (стоимостью 70 000 долларов) — это не минимальные расходы, как может быть одолжение другу машины на три часа. Даже если такой миллиардер, как Кроу, может не испытывать никаких финансовых «болей», когда он одалживает свой самолет, налоговая система в целом страдает от потери целостности, когда эти транзакции рассматриваются как обычные просто из-за богатства дарителя. К праву на использование самолета следует относиться так же, как к праву на использование денег: это подарок.

В конце концов, такие богатые люди, как Ворона, в основном вольны распоряжаться своими деньгами так, как им заблагорассудится. Кроу, по сути, может позволить своей яхте и реактивному самолету стоять без дела столько, сколько он пожелает. Чего Кроу, однако, не должен делать, так это обхода правил, разработанных для захвата подарков, в том числе подарков в виде использования собственности, которые выходят далеко за рамки того, что Верховный суд в деле Дикмана назвал «обычными сделками». », даже с учетом миллиардеров. От этого зависит целостность налоговой системы.

Кроу, по сути, может позволить своей яхте и реактивному самолету стоять без дела столько, сколько он пожелает. Чего Кроу, однако, не должен делать, так это обхода правил, разработанных для захвата подарков, в том числе подарков в виде использования собственности, которые выходят далеко за рамки того, что Верховный суд в деле Дикмана назвал «обычными сделками». », даже с учетом миллиардеров. От этого зависит целостность налоговой системы.

Бриджит Дж. Кроуфорд — выдающийся профессор Школы права Элизабет Хауб в Университете Пейс. Ее стипендия посвящена вопросам налогообложения, особенно налогообложения передачи богатства. Виктория Дж. Ханеман — профессор Фрэнка Дж. Келлегера в области трастов и недвижимости юридического факультета Крейтонского университета. Ее стипендия посвящена налоговому законодательству и индустрии услуг смерти. Они являются соавторами книги « Федеральные налоги на безвозмездные переводы: право и планирование, второе издание 9».0020 ».

Copyright 2023 Nexstar Media Inc. Все права защищены. Этот материал нельзя публиковать, транслировать, переписывать или распространять.

Все права защищены. Этот материал нельзя публиковать, транслировать, переписывать или распространять.

Налоговый подарок в США: исключение на 5 миллионов долларов

Эми Фельдман, Reuters Tax & Accounting Налоговое законодательство США, принятое в прошлом году, — это не освобождение от налога на наследство в размере 5 миллионов долларов — хотя эта цифра намного выше, чем ожидалось, — это освобождение от налога на дарение в размере 5 миллионов долларов на всю жизнь. Это намного выше, чем было в прошлом, и предоставляет так много возможностей для планирования недвижимости для сверхбогатых, что у планировщиков для состоятельных клиентов текут слюнки.

Сотрудник позирует с бриллиантом Fancy Intense Pink весом 24,78 карата на аукционе Sotheby’s в Лондоне 25 октября 2010 года. REUTERS/Luke MacGregor

«Я не думаю, что кто-то в Конгрессе понял это», — сказал Майкл Гуен, юрист по налогам и недвижимости в Lowenstein Sandler. Дело в том, что не только освобождение от налога на наследство в размере 5 миллионов долларов (10 миллионов долларов на пару) исключит подавляющее большинство ранее облагавшихся налогом поместий из налога на наследство, но и то, что освобождение от налога на дарение означает, что люди с гораздо большими поместьями кроме этого — думаю, 50 миллионов долларов, 100 миллионов долларов и выше — имеют возможность выводить активы из своих поместий без уплаты налогов, пока они живы. «Вы увидите шквал планирования недвижимости», — сказал Гуен.

«Вы увидите шквал планирования недвижимости», — сказал Гуен.

Чтобы понять, насколько важны эти новые правила, вернемся к истории налога на наследство и дарение. Освобождение от налога на наследство неуклонно росло с тех пор, как вступило в силу решение Буша о снижении налогов, с 675 000 долларов в 2001 году до 3,5 миллионов долларов в 2009 году; после странного отсутствия налога на наследство в 2010 году налог должен был быть возвращен с освобождением от налога на 1 миллион долларов в 2011 году. Тем временем освобождение от налога на дарение увеличилось с 675 000 долларов в 2001 году до 1 миллиона долларов в 2002 году и осталось на этом уровне. с тех пор. В обоих случаях максимальные налоговые ставки, взимаемые с сумм, превышающих эти цифры, снизились с 55 до 45 процентов в 2009 году.. Налог на дарение упал еще больше, до 35 процентов, в 2010 году. В 2011 и 2012 годах налог на наследство и налог на дарение имеют те же исключения и ставки: 5 миллионов долларов и 35 процентов. Это означает, что богатые люди, которые могут столкнуться с налогом на наследство через 20, 30 или более лет, могут получить огромные активы — и, что более важно, прирост стоимости этих активов — за счет своего имущества, пока они живы.

«Мы стали называть это Рождественским чудом. Это беспрецедентно, и возможности, которые мы открываем для людей, впечатляют», — сказал Эндрю Катценштейн, партнер отдела личного планирования Proskauer в Лос-Анджелесе. «Это приближает всех к отмене налога на наследство без использования слова «отмена».

Рассмотрим несколько способов, как это могло бы работать:

КАК ЭТО РАБОТАЕТ

Первый: теперь богатый человек может передать миллионы долларов до того, как эти активы подорожают, что является одной из самых больших целей планирования состояния. «Теперь вы можете создать траст династии на 10 миллионов долларов, просто выписав чек», — сказал Гуен. «Вся эта оценка теперь заперта в доверительном управлении, и вы никогда не будете платить налог на наследство или налог на дарение».

Исключение налога на пропуск поколений, взимаемого с активов, передаваемых внукам, правнукам и т. п., также было установлено в размере 5 миллионов долларов на 2011 и 2012 годы. Это дает богатой семье еще больше возможностей для чрезвычайно долгосрочное планирование. Как сказал Катценштейн: «Если мои дети проживут еще 40 лет, вы скажите мне, до какой суммы вырастут 5 миллионов долларов через 40 лет? Вы получаете много рычагов воздействия».

Это дает богатой семье еще больше возможностей для чрезвычайно долгосрочное планирование. Как сказал Катценштейн: «Если мои дети проживут еще 40 лет, вы скажите мне, до какой суммы вырастут 5 миллионов долларов через 40 лет? Вы получаете много рычагов воздействия».

Второе: это позволяет вам играть со ставками федерального подоходного налога и, возможно, позволит вам делать то же самое со ставками налога штата. Когда освобождение от налога на наследство было выше, чем освобождение от налога на дарение в течение всей жизни — как это было в 2009 году, и составляло 3,5 миллиона долларов по сравнению с 1 миллионом долларов, это предотвратило отдачу родителями крупных активов, приносящих доход, своим детям в течение их жизни, чтобы переместить эти активы в более низкую налоговую категорию. Новые, более свободные правила позволяют это сделать. «Возможность переключения доходов вернулась», — сказал Катценштейн.

Точно так же исключение крупных пожизненных подарков может позволить богатым арбитражным путем устанавливать государственные налоговые ставки со своими детьми. Скажем, например, кто-то с состоянием в 10 миллионов долларов живет в Калифорнии и платит федеральный налог и налог штата на самом высоком уровне. Если этот человек может дать какие-то приносящие доход активы своим детям из более низкой налоговой категории в Неваде, где нет подоходного налога, они получают двойную выгоду.

Скажем, например, кто-то с состоянием в 10 миллионов долларов живет в Калифорнии и платит федеральный налог и налог штата на самом высоком уровне. Если этот человек может дать какие-то приносящие доход активы своим детям из более низкой налоговой категории в Неваде, где нет подоходного налога, они получают двойную выгоду.

Третье: новые правила позволяют богатым семьям завершить планирование имущества, которое ранее осуществлялось с помощью низкопроцентных внутрисемейных займов по ставкам, установленным Налоговой службой. Ставки по этим кредитам достигли исторического минимума в декабре, но с тех пор несколько выросли. На март они составляют 0,54 процента для краткосрочных кредитов (три года и менее) и 4,30 процента для долгосрочных кредитов (10 лет и более). Но даже с низкими процентными ставками простое изъятие кредитов из бухгалтерского учета может быть еще лучше. «Мы можем простить многие из этих кредитов», — сказал Катценштейн, отметив, что у него есть клиенты, которые одолжили своим детям 1 миллион долларов на покупку дома. «Мужья и жены могут простить кредиты на 10 миллионов долларов без уплаты налогов. Все эти кредиты, которые должны были быть выплачены, теперь могут быть стерты с баланса».

«Мужья и жены могут простить кредиты на 10 миллионов долларов без уплаты налогов. Все эти кредиты, которые должны были быть выплачены, теперь могут быть стерты с баланса».

Другие методы планирования, такие как намеренно дефектный траст доверителя со странным названием, также выиграют от более высокого исключения налога на дарение. В случае таких трастов, которые обычно полагаются на ссуды для безналогового перевода прибыли, большие суммы существующих ссуд могут быть аннулированы, и эти методы также могут быть использованы для перевода гораздо больших сумм в будущем. Опять же, все дело в рычагах.

ВОЗМОЖНОСТЬ СДЕЛАТЬ НЕПРАВИЛЬНЫЙ ВЫБОР

Предостережение, конечно, состоит в том, что даже при меньшей сумме пожизненных исключений некоторые методы имущественного планирования в то время звучали лучше, чем оказались в ретроспективе. Билл Флеминг, управляющий директор подразделения персональных финансовых услуг PricewaterhouseCoopers, указывает на дары в виде акций высокотехнологичных компаний, которые впоследствии привели к созданию трастов личного проживания (или QPRT), созданных во время пузыря на рынке недвижимости. Поскольку часть планирования недвижимости требует выяснения того, какие активы с большей вероятностью вырастут, а какие упадут, более крупное освобождение от дарения может просто принести больше возможностей для неудачного выбора. Как сказал Флеминг: «Давайте не будем разбрасываться, как мы сделали с льготой на миллион долларов».

Поскольку часть планирования недвижимости требует выяснения того, какие активы с большей вероятностью вырастут, а какие упадут, более крупное освобождение от дарения может просто принести больше возможностей для неудачного выбора. Как сказал Флеминг: «Давайте не будем разбрасываться, как мы сделали с льготой на миллион долларов».

Практикующие были удивлены тем, что освобождение от налога на дарение выросло так существенно, как часть компромисса на конец года. Но правила, введенные в действие как для налога на наследство, так и для налога на дарение, отражали те, которые были предложены в налоговом законопроекте лидером меньшинства в Сенате Митчем МакКоннеллом из Кентукки в сентябре. В бурлящем потоке предложений Конгресса по налогу на недвижимость за последние несколько лет этот законопроект сам по себе в значительной степени заимствован из предложения, соавтором которого является сенатор Джон Кайл из Аризоны. Кайл и его коллега-республиканец Дэйв Кэмп из Мичигана представляли республиканцев в Конгрессе на налоговых дискуссиях в конце года.