Ипотека при разводе: как разделить квартиру: 12 апреля 2023, 07:44

В случае развода нажитое в совместном браке имущество подлежит разделу. Однако что делать казахстанским супругам, если речь идет об ипотечном кредите? Как происходит раздел имущества и можно ли обойтись без суда? На вопросы корреспондента Tengrinews.kz ответил юрист Данияр Байгабатов.

Руководитель юридической компании Данияр Байгабатов напомнил, что раздел имущества и ипотечное обязательство перед банком — это два разных понятия. И обычный развод от развода с ипотекой отличается тем, что в последнем есть третья сторона — банк.

«Раздел имущества регулируется законом «О браке (супружестве) и семье». В случае расторжения брака все нажитое имущество разделяется в равных долях. Любое имущество, неважно, было оно приобретено в ипотеку, за наличный расчет или же в рассрочку, оно в любом случае считается совместно нажитым имуществом супругов. Другое дело — это само обязательство.

Во-первых, если нет брачного контракта и ипотеку оформил супруг, то, соответственно,

он взял на себя обязательство. То есть банк будет требовать погашения обязательства только от супруга. Или же наоборот. Здесь законодательством не предусмотрены никакие оговорки касательно того, как будет выплачиваться ипотека», — говорит Байгабатов.

Во-первых, если нет брачного контракта и ипотеку оформил супруг, то, соответственно,

Во-первых, если нет брачного контракта и ипотеку оформил супруг, то, соответственно, Другими словами, пока не выплачен весь долг, квартирой владеет банк, который выдавал заем. Однако супруги по закону имеют право на равноценное разделение жилья, так как они получили его в период брака. А вот долг, как правило, гасит только один из супругов.

«Солидарную ответственность супруги будут нести, только если один из них выступает созаемщиком. Если же есть брачный договор и там оговорены условия по гашению банковского займа, то тогда, исходя из договора, ипотеку будут оплачивать оба супруга.

Резюмирую. Здесь не получится так, что ипотеку, к примеру, взял супруг и при разделе имущества он может переложить свои обязательства на бывшую супругу.

И если в суд поступит иск об уплате ипотечных обязательств — суды отказывают в их удовлетворении», — добавил эксперт.

Что касается рассрочки, то здесь все практически то же самое, говорит казахстанский юрист. Поскольку рассрочка — это также договор банковского займа.

«Несмотря на то что многие думают, что ипотека и рассрочка — это два разных понятия, на самом деле это тот же договор банковского займа, только с иными условиями. То есть здесь действуют такие же условия и нормы, которые предусмотрены договором банковского займа. Я считаю, что здесь у нас есть пробел в законодательстве, поскольку в любом случае получается, что имущество нажито совместно, но платит один.

Однако если заемщик (

один из супругов. — Прим.) не платит заем долгое время, то банк вправе подать в суд. Тогда судебный исполнитель вправе обратить взыскание на имущество супруга. Это возможно. Но опять-таки если на тот момент брак все еще не будет расторгнут официально», — уточнил Байгабатов.

Погашение ипотеки и продажа квартиры

Еще один из вариантов — продажа квартиры. Однако здесь опять-таки с разрешения и под контролем банка, говорит юрист.

В этом случае деньги от продажи квартиры пойдут в счет оплаты ипотеки, а оставшуюся сумму можно разделить между бывшими мужем и женой. Конечно же, если супруги смогут договориться между собой.

Брачный контракт не помешает

При оформлении недвижимости в ипотеку Байгабатов советует задуматься о заключении брачного контракта. Поскольку после развода на почве эмоций и смены настроения такой договор не помешает в качестве страховки.

От любви до ненависти: нужны ли брачные договоры казахстанцам.

Деньги нужно считать, а Tengri.Деньги — читать! Подписывайтесь на наш Telegram-канал об экономике и финансах

Жаңалықты бірінші болып білгіңіз келсе, қазақ тіліндегі Telegram-арнамызға жазылыңыз!

Как супругам поделить ипотеку при разводе?: газета Недвижимость

Вполне обычная история: люди поженились (или просто съехались) и решили приобрести квартиру. Но после нескольких лет совместной жизни пара решила разорвать отношения. А вот как разделить ипотечную недвижимость – и делится ли она вообще? Как придётся погашать долг? Кто имеет право жить в этой недвижимости? Все эти вопросы мы решили разобрать с адвокатом Карагандинской областной коллегии адвокатов Жазирой Нурлановой.

Но после нескольких лет совместной жизни пара решила разорвать отношения. А вот как разделить ипотечную недвижимость – и делится ли она вообще? Как придётся погашать долг? Кто имеет право жить в этой недвижимости? Все эти вопросы мы решили разобрать с адвокатом Карагандинской областной коллегии адвокатов Жазирой Нурлановой.

Зарубежный портал Advokatsmart недавно привёл глобальную статистику разводов за 2022 год. Чтобы определить количество расторжений брака в каждой стране, использовались данные ООН WorldPopulationReview. Государством с самым высоким ежегодным уровнем разводов в мире назвали Мальдивы, на втором месте оказалась наша страна, на третьем – Россия. На 10 тысяч человек на Мальдивах приходится 55 разводов, в Казахстане – 46, а в России – 39. За 2022 год в РК было зарегистрировано 17,7 тысячи разводов и это только по данным органов РАГС (то есть, без учёта бракоразводных судебных решений).

– К сожалению, в Казахстане большой процент разводов и большая часть из них после получения документа о том, что семьи больше нет, сопровождается разделом имущества. Ипотечный кредит берут в основном молодые семьи, так как это порой единственный способ приобрести собственное жильё, а при расставании супругов квартира, купленная совместно за счёт ипотечного кредитования подлежит разделу, как и другое имущество, – говорит адвокат Жазира Нурланова.

Ипотечный кредит берут в основном молодые семьи, так как это порой единственный способ приобрести собственное жильё, а при расставании супругов квартира, купленная совместно за счёт ипотечного кредитования подлежит разделу, как и другое имущество, – говорит адвокат Жазира Нурланова.

Спор при разделе совместной собственности супругов в основном регулируется Гражданским кодексом РК, Законом «Об ипотеке недвижимого имущества», а также Кодексом РК «О браке (супружестве) и семье».

К требованиям супругов о разделе общего имущества, применяется трёхлетний срок исковой давности с момента расторжения брака. Спохватились позже – придётся доказывать, что у вас была уважительная причина для пропуска срока. А это сделать крайне непросто.

В нашей стране есть два режима собственности: законный режим собственности супругов (равные права на имущество) и договорный режим собственности (это соглашение о разделе имущества, брачный контракт).

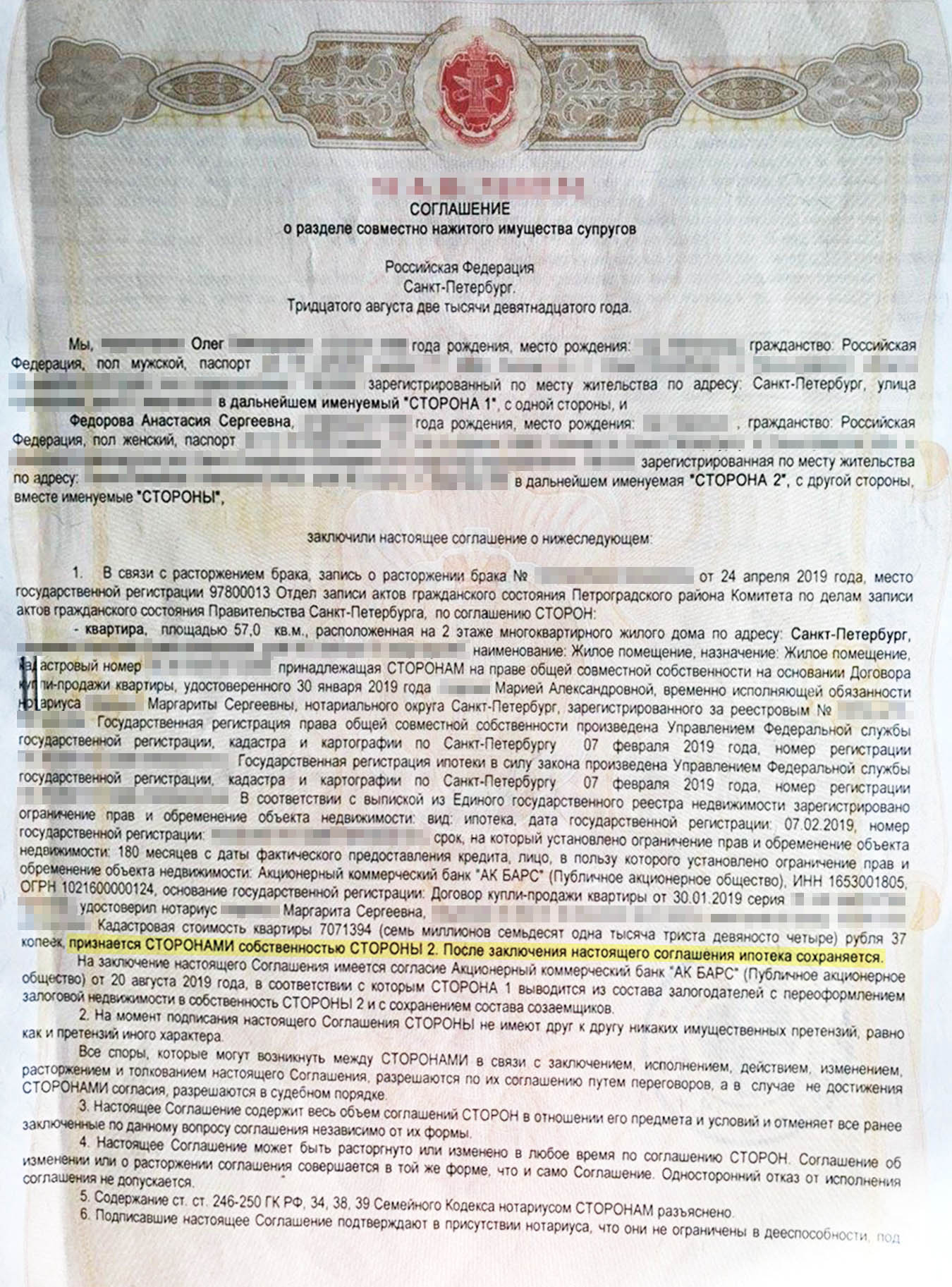

Второй режим, кстати, самый актуальный вариант, если супруг-заёмщик хочет оставаться единственным собственником квартиры. Просто, до приобретения ипотечной квартиры как при вступлении в брак, так и во время брака можно заключить брачный договор и прописать в нём все условия на случай расставания. Тогда получится избежать долгой и проблемной делёжки имущества после расставания.

Просто, до приобретения ипотечной квартиры как при вступлении в брак, так и во время брака можно заключить брачный договор и прописать в нём все условия на случай расставания. Тогда получится избежать долгой и проблемной делёжки имущества после расставания.

– Раздел ипотечной квартиры станет предельно прост, если был заключён брачный договор, в котором чётко определены условия раздела имущества после развода, но на практике чаще всего встречается законный режим, – заключила адвокат Карагандинской областной коллегии адвокатов Жазира Нурланова.

В случае с законным режимом собственности супругов, идеальной схемы для всех не существует. Но мы постараемся описать возможные варианты ситуаций и их решение.

Двое в одной лодке

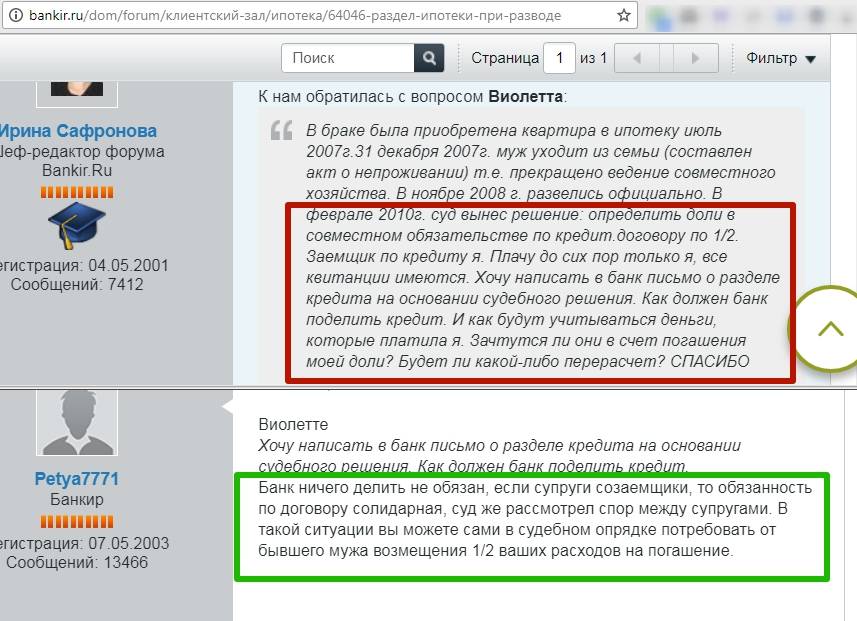

Первая возможная ситуация – если брак зарегистрирован официально, и супруги являются созаёмщиками по ипотеке. Здесь возможны (в зависимости от настроя разведённых и условий банковской программы) два выхода.

Первый выход: супруги могут внести изменения в кредитный договор и заменить в нём общую ответственность созаёмщиков на ответственность каждого из супругов за погашение своей части кредита. Но это возможно только по согласованию с банком. Если банк согласен, супругам сделают дополнительное соглашение к кредитному договору, но на это банки идут без желания, так как при солидарной (общей) ответственности созаёмщиков банк имеет право выбирать, от кого из должников требовать погашения долга. Он может обратиться за погашением долга к любому должнику или сразу к обоим. Это банку удобно.

– Раздел ипотеки сложен тем, что в отношениях разведённых появляется третья сторона – банк. Банки могут пойти на уступки бывшим супругам, но не обязаны это делать. А если что-то, чего требуют разведённые, ещё и не соответствует кредитной политике банка, придётся искать другие выходы. Договариваться самим. Ведь заставить банк, например, переоформить солидарный кредит на два индивидуальных – заёмщики не могут, – говорит Жазира Нурланова.

Второй выход: кредит можно переоформить на одного из супругов. Но и этот вариант тоже возможен только при согласии банка на внесение изменений в договор. Не стоит забывать, что банк должен проверить платёжеспособность супруга, на которого переоформляется кредит. Если человек не будет соответствовать критериям банка, возможно, придётся искать поручителя по кредиту.

При этом второй супруг освободится от обязанности платить ипотеку, но первый супруг, который согласится платить долг до конца, сможет через суд претендовать на вторую половину жилья. Второй, конечно, в ответ может попросить обратно сумму, отданную на выплату ипотеки.

Личная инициатива

Вторая ситуация – если ипотека была оформлена на одного супруга.

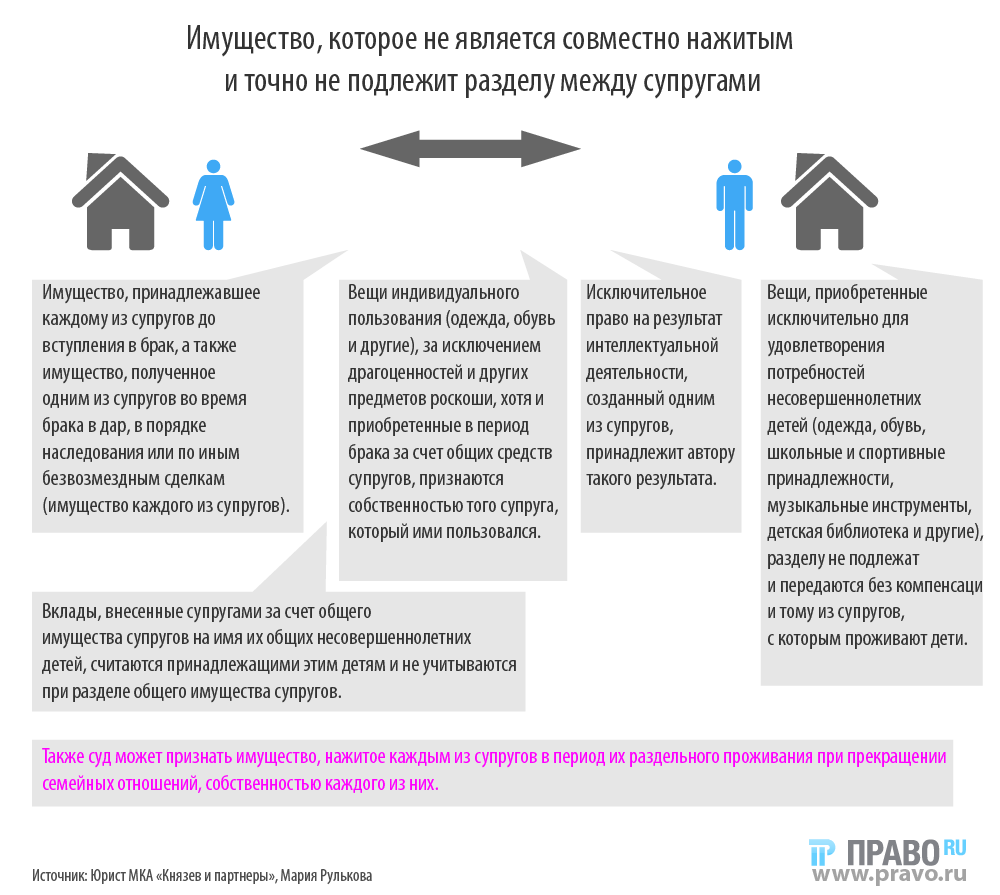

– Ситуация, когда ипотека была изначально оформлена на двоих, в моей практике не встречалась, – говорит адвокат Жазира Нурланова, – Самые частые случаи – когда ипотека оформлена на одного человека. В том случае, если квартира была взята в браке – то это по статье 33 Закона «О браке (супружестве) и семье», общая совместная собственность, и она делится пополам, даже если второй супруг не вложил в ежемесячные платежи ни копейки! В законе чётко прописано, что право на общее имущество принадлежит и тому супругу, который в период брака осуществлял ведение домашнего хозяйства, уход за детьми или по другим уважительным причинам не имел самостоятельного дохода.

Хотя в соответствии с законом муж и жена имеют равные права на квартиру, суд может увеличить чью-нибудь долю при разделе жилья с учётом некоторых обстоятельств. Например, если один из супругов предоставит доказательства осуществления платежей за счет своих личных средств в большем размере, чем указано в графике договора. А также могут быть учтены семейные обстоятельства, такие как наличие несовершеннолетних детей.

А если ипотеку человек взял ДО вступления брак? Казалось бы, здесь всё логично: «она пришла в моё жильё, пожили, развелись, и она должна уйти восвояси». Но бывают и исключения.

– Согласно статье 35 Закона Республики Казахстан «О браке (супружестве) и семье» имущество, принадлежавшее каждому из супругов до вступления в брак, является собственностью супруга, который приобрел это имущество. Нюанс в том, что во время брака платежи по кредиту производились-то из общего семейного бюджета! Поэтому второй супруг сможет претендовать на часть платежей, сделанных в период брака, или на часть недвижимости, пропорциональную этой сумме, – объясняет Жазира Нурланова, – У меня были такие случаи. Муж взял ипотеку до брака, а при разводе долго возмущался, что квартира его собственная, и жена к ней отношения не имеет. Но они прожили в ней много лет, родили ребёнка, вели общее домашнее хозяйство, жена вкладывала и свои заработанные деньги. Всё-таки уже в процессе судебного разбирательства супруг принял правильное решение, договорившись с женой на приемлемых условиях для обоих, заключив мировое соглашение. Когда супруги пришли к обоюдному согласию в вопросе раздела имущества – я считаю, это настоящая победа!

Муж взял ипотеку до брака, а при разводе долго возмущался, что квартира его собственная, и жена к ней отношения не имеет. Но они прожили в ней много лет, родили ребёнка, вели общее домашнее хозяйство, жена вкладывала и свои заработанные деньги. Всё-таки уже в процессе судебного разбирательства супруг принял правильное решение, договорившись с женой на приемлемых условиях для обоих, заключив мировое соглашение. Когда супруги пришли к обоюдному согласию в вопросе раздела имущества – я считаю, это настоящая победа!

Вообще, по словам адвоката, очень хороший вариант мирного соглашения, когда супруги решили совместно полностью выплатить ипотеку, а после продать квартиру и поделить деньги поровну между собой. Часто квартиру, находящуюся в ипотеке, продают с разрешения банка, часть полученных от её реализации денег отдаётся на погашение кредита, а оставшиеся деньги пара делит поровну. Третий вариант – квартира остаётся у кого-то из супругов, а второй получает компенсацию.

Никаких обязательств

Отдельно следует обсудить ситуацию, при которой люди сожительствовали без регистрации брака, рожали детей, вели общее хозяйство, а потом решили «разбежаться». С точки зрения семейного законодательства обязательств друг перед другом никаких тут быть не может.

С точки зрения семейного законодательства обязательств друг перед другом никаких тут быть не может.

– Люди, живущие в так называемых «гражданских» браках, являются участниками только гражданских правоотношений. Семейное право на их отношения не распространяется, – говорит адвокат Жазира Нурланова, – Брак в Казахстане признаётся только в случае его государственной регистрации в РАГСе. Если официальной регистрации брака нет – людям придётся разбираться самим в гражданском порядке.

Если вы не экс-супруг, а всего лишь бывший сожитель заёмщика по ипотеке, то чтобы получить право хоть на какие-то квадратные метры придётся предоставить суду уйму подтверждений того, что было совместное проживание. Искать каких-то свидетелей, которые подтвердят, что вы вкладывались в недвижимость, предоставлять квитанции и выписки… И это нужно будет долго доказывать в суде!

Поэтому в любом случае – был официальный брак или нет – лучше договариваться мирно при расставании. Или… дать друг другу ещё один шанс, попробовать пережить кризис и остаться вместе.

Или… дать друг другу ещё один шанс, попробовать пережить кризис и остаться вместе.

Благодарим за помощь в подготовке материала партнёра портала kn.kz адвоката Карагандинской областной коллегии адвокатов Жазиру Нурланову. Связаться с ней по решению юридических вопросов можно по следующим контактам: 8-701-463-05-65, 8-777-485-34-68, [email protected], @advokat_nurlanova_zhazira.

Инна Тюменцева, информационная служба kn.kz

Как разделить ипотечный кредит Проценты при разводе

Налоговые вопросы, как правило, не являются главной заботой пар, переживающих развод. Однако неспособность распознать и понять, какое влияние развод может оказать на отчетность по федеральному подоходному налогу, может привести к неприятным результатам и ненужному конфликту с IRS. Кто получает вычет процентов по ипотеке? Можно ли разделить проценты по ипотеке при разводе? Продолжайте читать, чтобы получить ответы на все важные вопросы.

Кто имеет право на вычет процентов по ипотеке?

Один из вопросов, на который многие разводящиеся или разводящиеся пары часто не могут ответить до тех пор, пока не приближается время подачи налоговой декларации: «Кто получает вычет по процентам по ипотеке?» Как и многие вопросы, касающиеся развода, ответ на этот вопрос зависит от обстоятельств каждого отдельного случая. Таким образом, важно, чтобы любой человек, который недавно завершил свой развод, обратился за советом налогового эксперта относительно влияния их развода на их налоги.

Таким образом, важно, чтобы любой человек, который недавно завершил свой развод, обратился за советом налогового эксперта относительно влияния их развода на их налоги.

На самом деле, рекомендуется обратиться за помощью как к компетентному специалисту по разводам, так и к опытному налоговому консультанту во время бракоразводного процесса, чтобы гарантировать, что любое заключенное соглашение о семейном урегулировании надлежащим образом касается того, как налоговые вопросы будут решаться во время и после бракоразводного процесса. Ниже приведены некоторые общие рекомендации о том, как вычитаются проценты по ипотеке после развода.

- Если дом принадлежит только одному из бывших супругов во время брака, только этот супруг может претендовать на вычет процентов по ипотеке за платежи, сделанные во время брака после развода.

- Если дом находится в совместной собственности и ипотека была выплачена с совместного счета во время брака, вычет процентов по ипотеке может быть разделен поровну между бывшими супругами за часть года до развода.

- Вычет процентов по ипотечным кредитам и вычет налогов на недвижимость, уплаченных за период года после развода, будет определяться условиями Окончательного приказа о расторжении брака или Брачного соглашения и формой собственности после развода. Таким образом, если дом продолжает находиться в совместной собственности обоих бывших супругов, оба бывших супруга имеют право на вычет половины процентов по ипотеке и налогов на недвижимость. И наоборот, если семейный дом передается одной стороне исключительно в рамках урегулирования, только этот бывший супруг может получить вычет процентов по ипотеке.

- Если Соглашение о супружеском урегулировании требует от одного бывшего супруга выплаты ипотечного кредита на дом, которым совместно владеют бывшие супруги, эти платежи могут считаться алиментами и вычитаться как таковые.

Кредиторы выдают заемщику Заявление о процентах по ипотеке по форме 1098 и отправляют копию в Налоговую службу. Когда ссуду берут несколько заемщиков, кредитор обычно называет одного из заемщиков основным заемщиком.

Как разделить проценты по ипотечному кредиту при разводе

Разведенная пара, у которой были общие обязательства по ипотечному кредиту в течение налогового года, в котором они развелись, имеет право разделить проценты по ипотечному кредиту, уплаченные между их доходами, если дом является совместной собственностью. Разделение не обязательно должно быть равным, но оно должно быть справедливым и точным. Только физические лица, перечисляющие вычеты, могут вычитать проценты по ипотечным кредитам.

- Определите свой статус подачи. Ваш статус подачи зависит от того, когда ваш развод был завершен. Любой, кто не состоит в браке по состоянию на 31 декабря налогового года, должен подать единую декларацию. Если вы были женаты в течение всего налогового года, вы можете подать декларацию о совместном браке или браке-холосте.

- Соберите форму 1098 с указанием суммы процентов, выплаченных в течение года. Даже если вы оба указаны в качестве владельцев, кредитор может выдать форму 1098 только на имя, указанное первым в ипотеке. Вы имеете право потребовать свою долю вычета, даже если 1098 вам не назначен.

- Укажите свою часть выплаченных процентов в Приложении A Формы 1040.

- Приложите заявление к своей налоговой декларации, если форму 1098 получил ваш супруг. В своем заявлении укажите, сколько процентов вы заплатили, и укажите имя и адрес вашего супруга.

Если дом находится в совместной собственности после развода, и оба бывших супруга все еще платят проценты по ипотеке, то вычет может быть разделен поровну. Если дом принадлежит только одному бывшему супругу, то только этот человек имеет право требовать вычета.

Всегда работайте с сертифицированным специалистом по кредитованию при разводе (CDLP), когда вы переживаете развод, а недвижимость или ипотечное финансирование присутствует.

Это только для информационных целей, а не для предоставления юридических или налоговых консультаций. Вам следует обратиться к адвокату или налоговому специалисту для получения юридической и налоговой консультации. Процентные ставки и комиссионные являются приблизительными и предоставляются только в информационных целях и могут изменяться на рынке. Это не обязательство кредитовать. Тарифы меняются ежедневно – звоните, чтобы узнать актуальные котировки.

Copyright 2020 Ассоциация кредитования разводов. Никакая часть этого поста не может быть воспроизведена без письменного согласия Ассоциации кредитования разводов.

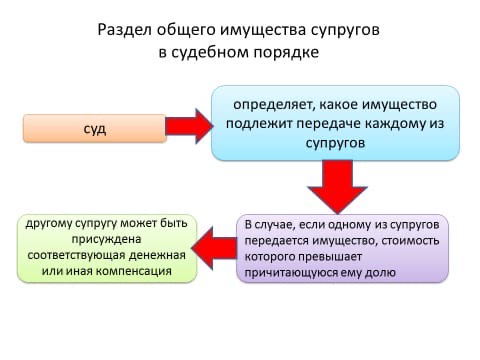

Как разделить стоимость дома при разводе

После того, как вы и ваш супруг скажете «Да», дом часто является вашей самой крупной инвестицией, а со временем он может стать и самым ценным вашим семейным активом. Таким образом, может быть сложно разобраться, когда вы и ваш супруг разводитесь, среди других вопросов развода, таких как алименты и опека над детьми.

Итак, что происходит с домом при разводе? Хотя определение цены дома может быть сложным и болезненным процессом, первые шаги в разделе дома при разводе — это определение вашего капитала и понимание возможных способов его раздела. Как правило, варианты урегулирования собственности — это продажа дома, выкуп или раздел капитала.

В этом руководстве мы рассмотрим, что вам нужно знать о разделе совместно нажитого имущества при разводе или раздельном проживании в судебном порядке, а также наметим варианты, которые могут подойти вам лучше всего.

Как я могу узнать свой собственный капитал?

Вы пытаетесь определить стоимость вашего дома, чтобы разделить его в процессе развода? В большинстве случаев вы и ваш супруг будете совместно владеть семейным домом. Это означает, что вы совместно создали капитал в доме. Основное определение собственного капитала — это часть стоимости вашего дома, которой вы владеете в данный момент времени.

Если вы не приехали на закрытие своего дома в далеком прошлом с чемоданом, полным наличных денег, ваш дом, вероятно, был куплен за счет комбинации вашего первоначального взноса и ипотечного кредита в банке. За то время, что вы живете там, ваш капитал обычно увеличивается за счет регулярных платежей по ипотеке, если только вы не взяли вторую ипотеку или не имеете залогового права на дом в результате других финансовых сделок.

За то время, что вы живете там, ваш капитал обычно увеличивается за счет регулярных платежей по ипотеке, если только вы не взяли вторую ипотеку или не имеете залогового права на дом в результате других финансовых сделок.

Справедливая рыночная стоимость вашего дома также является числом, которое со временем меняется, обычно увеличиваясь. Если вы владеете своим домом в течение нескольких десятилетий, его текущая стоимость недвижимости, вероятно, значительно выше, чем цена покупки в то время, когда вы впервые стали домовладельцем. Хотя вы можете видеть оценочную стоимость, которая меняется каждый год в налоговых декларациях на недвижимость, это не лучший показатель текущей стоимости.

Для более точной оценки:

- Усреднение результатов нескольких онлайн-калькуляторов оценки

- Проконсультируйтесь с риелтором для сравнительного анализа рынка (CMA)

- Пройдите официальную оценку (в идеале это должны сделать и вы, и ваш супруг)

Чтобы рассчитать свой текущий капитал, вычтите сумму, которую вы должны по ипотеке, из текущей справедливой рыночной стоимости вашего дома. Если у вас еще нет четкого плана, что делать с вашей собственностью при разводе, или если вы не живете в штате с равноправным распределением, знание собственного капитала может иметь решающее значение для принятия такого решения.

Если у вас еще нет четкого плана, что делать с вашей собственностью при разводе, или если вы не живете в штате с равноправным распределением, знание собственного капитала может иметь решающее значение для принятия такого решения.

3 Основные варианты разделения дома при разводе

Разделение дома как недвижимого имущества во время развода может принимать несколько различных форм, но независимо от того, являетесь ли вы разводящимся супругом или нет, вы оба должны прийти к соглашению о том, какой путь выбрать. Это может включать:

- Продажа вашего дома и разделение прибыли

- Решение о том, что один из вас станет владельцем дома, а другой выкупит его

- Извлечение текущего капитала из дома и разделение этих денег

Каждый из этих трех вариантов имеет свои преимущества и недостатки в зависимости от потребностей вашей семьи.

Вариант 1: Продажа дома

Если вы оба хотите двигаться дальше, продажа имущества до развода может стать самым чистым разделением вашего дома и финансовой картины после развода. Поскольку, вероятно, на карту поставлено многое как в финансовом, так и в эмоциональном плане, это хорошее решение, которое следует принять после того, как вы обратитесь за помощью или убедитесь, что вы все тщательно обдумали.

Поскольку, вероятно, на карту поставлено многое как в финансовом, так и в эмоциональном плане, это хорошее решение, которое следует принять после того, как вы обратитесь за помощью или убедитесь, что вы все тщательно обдумали.

Если вам интересно, можете ли вы продать свой дом во время развода, рассмотрите следующие вопросы:

- Независимо от графика развода, является ли подходящим моментом для продажи вашего дома?

- Как выход из дома влияет на каждого члена семьи в практическом плане?

- Каково психологическое воздействие удвоения ставки при двух дестабилизирующих проигрышах?

Если у вас есть ресурсы и поддержка, чтобы сделать это сейчас, есть определенные преимущества продажи дома и раздела в рамках бракоразводного процесса. Среди них могут быть:

- Новое начало. Оставаться дома означает жить в том же месте, где было создано так много воспоминаний. Будь то воспоминание о ссоре или прекрасном вечере, прогулка по месту, где были лучшие и худшие моменты, может помешать исцелению и движению вперед.

- Эффективность. Если вы планируете жить отдельно в будущем, продажа дома и переезд могут иметь большой смысл. Сортировка и организация имущества для его разделения также может помочь пожертвовать или выбросить то, что никому не нужно, и подготовить дом к постановке.

Кто хочет стать героем грустной кантри-песни? Будем надеяться, что с вашей собакой все в порядке, а ваш грузовик работает, но развод, переезд и необходимость разделить дом входят в списки многих экспертов как главные факторы стресса для взрослых. Будьте готовы иметь дело с:

- Стресс. В лучшем случае продажа дома отнимает много времени и вызывает головную боль. Возможно, вам придется сделать ремонт или реконструкцию, очистить и обустроить дом, а также освободить недвижимость для показов и дней открытых дверей, помимо обустройства нового дома и подготовки к переезду.

- Еще больше стресса. Вы читали выше «в лучшем случае»? Обрабатывая все, что описано в предыдущем пункте, вам также необходимо общаться, координировать и приходить к соглашению по всем этим вопросам и шагам с вашим будущим бывшим.

Вариант 2: Односторонний выкуп доли в доме

Если вы решили, что либо вы, либо ваш бывший партнер будете продолжать жить в доме, то выбор раздела стоимости дома после развода может быть сделан индивидуальное рефинансирование текущей ипотеки. Это будет:

- Погасить текущую совместную ипотеку

- Удалить выбывающее лицо из ипотеки и преобразовать его в единоличного заемщика

- Разрешение на вывоз капитала из дома и выплату уезжающего лица

Это предполагает, что в доме есть капитал, который можно вывезти, и что оставшееся лицо может претендовать на новую ипотеку или аренду самостоятельно.

Плюсы одностороннего выкупаПоиск способа превратить все совместно нажитое имущество супругов в единый актив — это, по сути, то, к чему сводятся переговоры о разводе. Решение о том, кто останется, а кто уйдет, может быть первым шагом к разделению, но решение об одном постоянном владельце семейного дома может включать в себя такие факторы, как:

- Стабильность семьи.

При всех происходящих изменениях содержание детей в их нынешних домах может помочь обеспечить преемственность и безопасное пространство. Переезд в школу, расставание с друзьями и потеря знакомства со спальнями, игровыми площадками и соседями вдобавок к разводу могут усилить стресс и страх у детей.

При всех происходящих изменениях содержание детей в их нынешних домах может помочь обеспечить преемственность и безопасное пространство. Переезд в школу, расставание с друзьями и потеря знакомства со спальнями, игровыми площадками и соседями вдобавок к разводу могут усилить стресс и страх у детей. - Дом мечты. Если кто-то из вас является нестером, который потратил годы на создание идеального жилища, это может облегчить выбор, остаться или уйти.

- Ясность прав на дом. Прохождение процесса выкупа дома может помочь провести четкую линию на песке. Если есть продолжительный контакт, такой как посещение или потребность в совместном воспитании, выкуп может помочь прояснить территорию: да, вам нужно постучать, вас нужно пригласить, и ваши ключи здесь больше не работают.

Проблемы, связанные с выкупом одним человеком другого, вместо разделения стоимости дома после развода, похоже, возвращаются к деньгам, деньгам, деньгам. Если это выглядит как вариант для вас, сделайте свои расчеты и проверьте их дважды. Имейте в виду:

Если это выглядит как вариант для вас, сделайте свои расчеты и проверьте их дважды. Имейте в виду:

- Расходы на содержание. Если дом является самым большим активом, может оказаться невозможным разделить финансовое бремя на двоих, когда одному человеку нужно поддерживать его в одиночку в будущем, а другому нужно выкашливать сумму выкупа. .

- Квалификационные ограничения. Лицо, владеющее домом, должно не только иметь возможность производить платежи по ипотеке и оплачивать расходы по дому, но также иметь право на получение ипотеки. Это анализируется на основе кредитного рейтинга, дохода или статуса занятости, а также отношения долга к доходу.

Вариант 3: Раздел простого долевого участия

Как делится дом при разводе? В конечном счете, это дело разводящихся сторон, а варианты ограничены только вашей фантазией и готовностью к сотрудничеству. Кроме того, имейте в виду, что правило совместной собственности используется в девяти штатах США для определения того, как разделить совместно нажитое имущество. Правило совместной собственности гласит, что имущество супругов, также известное как совместное имущество, должно быть разделено поровну между двумя супругами. С другой стороны, отдельное имущество или имущество, не принадлежащее супругу, — это именно то, на что это похоже. Собственность, которой супруг владел до брака, унаследованное имущество и подарки, как правило, считаются отдельной собственностью, хотя определения в некоторых штатах различаются. Убедитесь, что вы знаете правила вашего штата о разделе имущества супругов и не супругов.

Правило совместной собственности гласит, что имущество супругов, также известное как совместное имущество, должно быть разделено поровну между двумя супругами. С другой стороны, отдельное имущество или имущество, не принадлежащее супругу, — это именно то, на что это похоже. Собственность, которой супруг владел до брака, унаследованное имущество и подарки, как правило, считаются отдельной собственностью, хотя определения в некоторых штатах различаются. Убедитесь, что вы знаете правила вашего штата о разделе имущества супругов и не супругов.

Кроме того, некоторые разводящиеся пары могут пожелать иметь возможность разделить долю без необходимости продажи дома. Это потому, что есть несколько недостатков рефинансирования, которые вам необходимо учитывать. В конце концов, исключение процесса продажи или рефинансирования дома из длинного списка дел, с которыми вы сталкиваетесь при разводе или раздельном проживании, может устранить значительный фактор стресса. Прежде чем принять это решение, убедитесь, что вы знаете все плюсы и минусы совместного владения домом после развода.

К счастью, теперь есть решения, которые позволяют оставаться в вашем доме, конвертируя уже принадлежащую вам долю в помощь при разделе активов.

Упростите раздел имущества с помощью продажи с обратной арендой

Развод может быть сложным и напряженным периодом. В то время как все остальное находится в подвешенном состоянии, почему бы не максимально упростить разделение собственного капитала с помощью решения о продаже с обратной арендой. Короче говоря, программа продажи с обратной арендой действует как покупатель за наличные, предоставляя вам быстрый доступ к вашему капиталу без долгий процесс выставления вашего дома на продажу или сборы, связанные с традиционными риелторами. Затем эти решения позволяют одной или обеим сторонам оставаться в доме столько, сколько они хотят или в чем нуждаются, оплачивая арендную плату.

Продажа с обратной арендой является хорошей альтернативой продаже или рефинансированию семейного дома во время бракоразводного процесса.