Размер маткапитала в 2023 году и как его использовать для погашения ипотеки

Как получить материнский капитал

По закону получить маткапитал могут:

- семьи с одним ребенком, если тот родился или был усыновлен после 1 января 2020 года;

- семьи с двумя и более детьми, родившимися или усыновленными с 1 января 2007 года.

Государство каждый год увеличивает сумму маткапитала. В 2023 году индексация составила 11,9%. Теперь молодые родители получат:

- 586 947 ₽ — если первый ребенок родился после 1 января 2020 года. Такая же выплата положена семьям с двумя или более детьми, родившимися с 2007 по 2019 годы.

- 775 628 ₽ — если в семье после 1 января 2020 года родился второй, третий и последующий ребенок, а родители до этого не имели права на получение маткапитала.

- Если родители уже получали маткапитал, за родившегося после 1 января 2020 года ребенка им дадут доплату в 188 682 ₽.

Пример

В семье трое детей. Первый родился в 2005 году — за него маткапитал не выплачивали. Второй ребенок 2010 года рождения, сумма сертификата — 586 947 ₽.

Первый родился в 2005 году — за него маткапитал не выплачивали. Второй ребенок 2010 года рождения, сумма сертификата — 586 947 ₽. В 2022 году в семье родился третий ребенок, за него родители получат 188 681 ₽. Общая сумма маткапитала в 2023 году составит 775 628 ₽.

Получатель материнского капитала на детей — обычно их мама. Отец тоже имеет право на пособие, но только если матери нет в живых или ее лишили родительских прав. Также право на выплату имеет мужчина — единственный усыновитель детей.

Дети тоже могут получить маткапитал, но только после 18 лет, если родители умерли или были лишены родительских прав.

Сертификат на маткапитал может иметь как бумажную, так и электронную форму

Сейчас материнский капитал можно оформить без визита в Социальный фонд России (СФР). Если ребенок появился после 2020 года, родителям достаточно получить свидетельство о рождении.

Информация о регистрации ребенка загс передает в СФР автоматически. В течение 15 дней фонд выносит решение о выдаче маткапитала, формирует электронный сертификат и направляет в личный кабинет на портале «Госуслуг».

На полученные от государства деньги семья может:

- оплатить детям образование — садик, школу или вуз;

- сформировать накопительную часть пенсии для матери;

- приобрести товары для реабилитации ребенка-инвалида,

- получать ежемесячное пособие для малоимущих;

- улучшить жилищные условия.

Как решить квартирный вопрос

Молодой семье нелегко накопить деньги на собственную квартиру. На помощь приходит государство. Закон разрешает использовать маткапитал на покупку жилья, строительство или реконструкцию жилого дома, уплату взноса по договору долевого участия. Но воспользоваться маткапиталом можно будет не сразу, а когда ребенку исполнится три года.

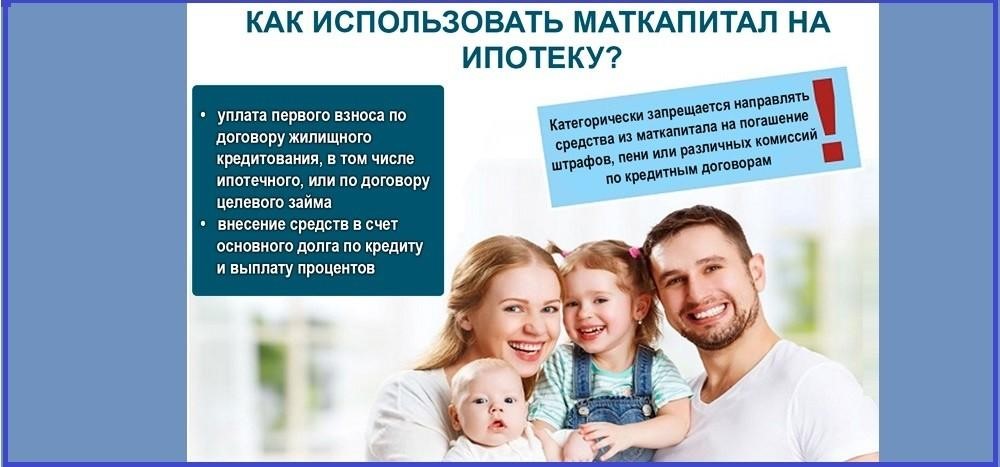

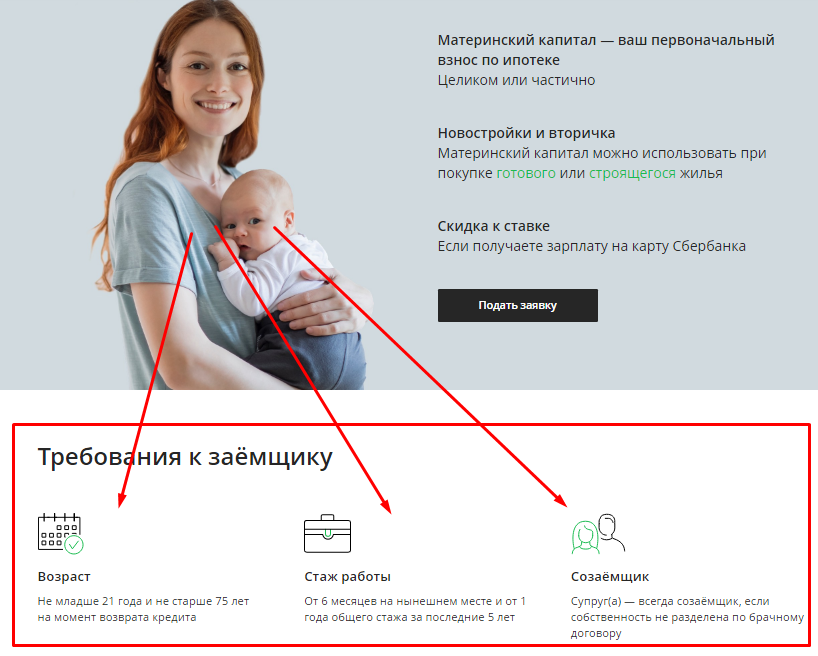

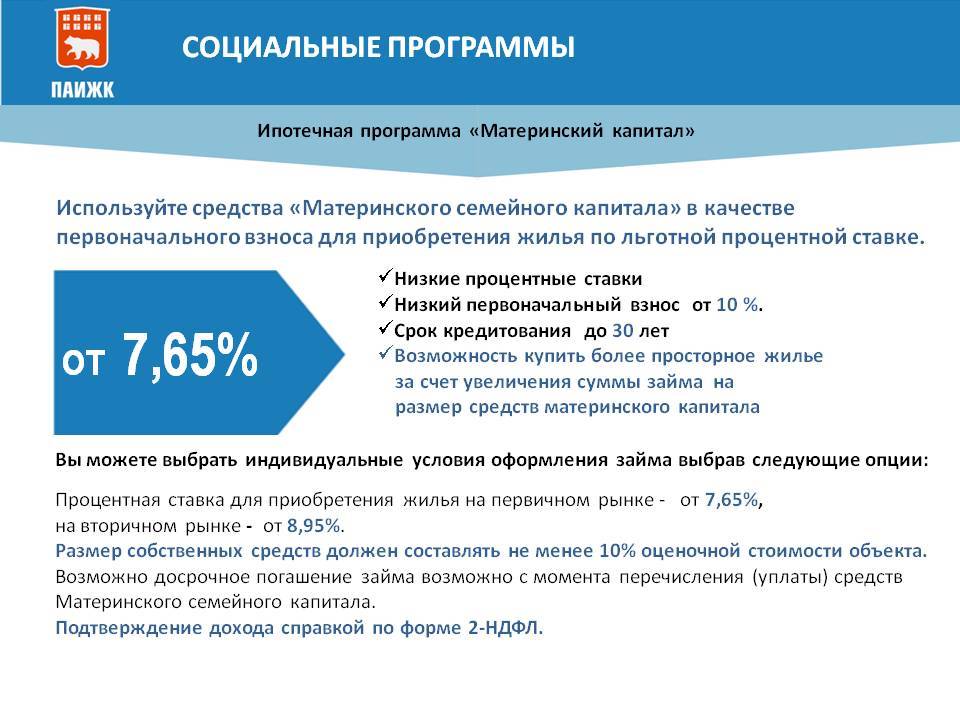

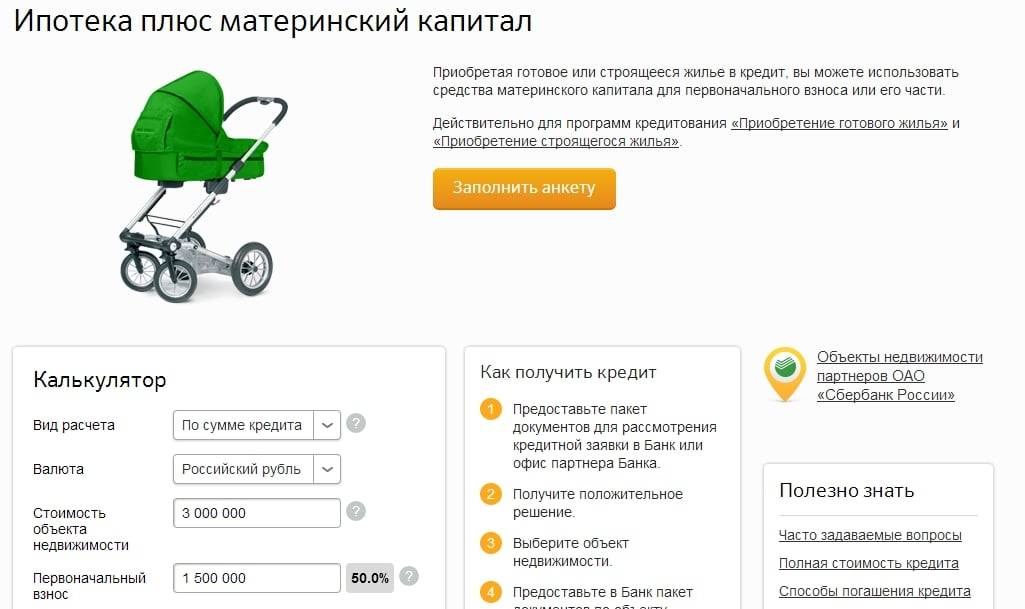

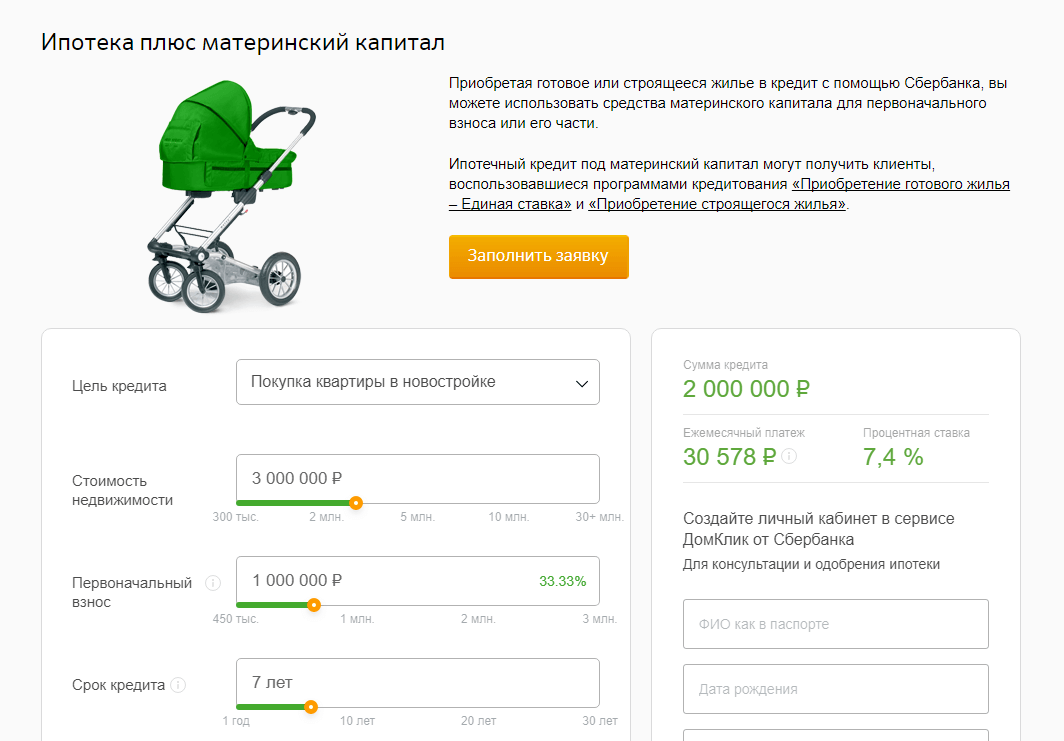

Выход есть — приобрести жилье в ипотеку. По закону материнский капитал после рождения ребенка можно направить на первоначальный взнос по ипотечному кредиту, на его досрочное погашение или рефинансирование.

Вам не придется ждать несколько лет и собирать деньги на первоначальный взнос. Можно получить выписку об остатке маткапитала и подать заявку на ипотеку в кредитную организацию.

Можно получить выписку об остатке маткапитала и подать заявку на ипотеку в кредитную организацию.

Заказать выписку можно на сайте СФР или «Госуслугах». Некоторые банки запрашивают выписку в СФР самостоятельно, но ждать одобрения ипотеки придется дольше

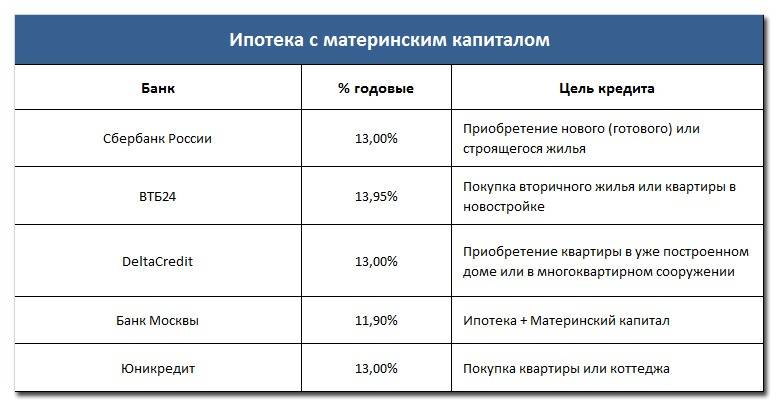

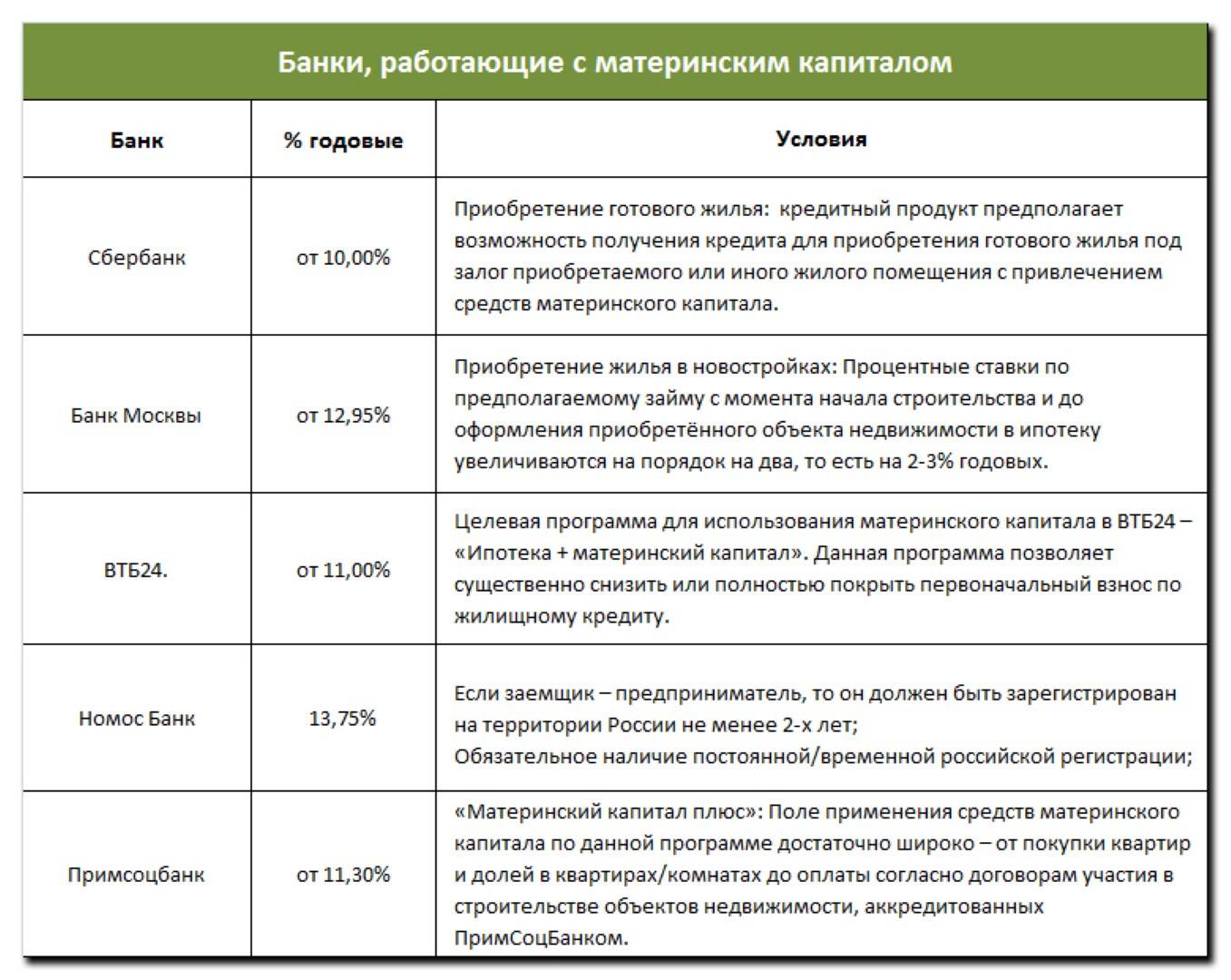

Молодой семье важно выбрать банк, который предложит лучшие условия. Некоторые банки принимают маткапитал в качестве первоначального взноса полностью, а некоторые — только частично, с добавлением собственных средств заемщика.

При досрочном погашении ипотеки маткапиталом тоже возможны варианты — в одних банках можно уменьшить ежемесячный платеж, в других — только срок кредита.

У крупных российских банков налажен электронный документооборот с СФР, поэтому распорядиться маткапиталом можно прямо в банковском офисе. Кредитное учреждение само передаст все документы в фонд.

Средства маткапитала поступят на счет в безналичном порядке. Для этого заемщик должен выполнить несколько условий:

- нотариально оформить выделение всем членам семьи долей в приобретаемой недвижимости — сделать это надо не позже шести месяцев после погашения ипотеки;

- зарегистрировать договор купли-продажи в Росреестре и получить выписку из ЕГРН;

- подать заявление в СФР на распоряжение маткапиталом.

При положительном решении СФР перечислит банку деньги в течение десяти дней.

Фонд может отказать в перечислении, если посчитает, что жилищные условия семьи не улучшились. Помещение не может быть аварийным, ветхим, подлежать сносу или реконструкции. Кроме того, оно должно находиться в России.

Решить жилищный вопрос с помощью маткапитала можно не только в банках. Военнослужащие с его помощью могут погасить кредит, оформленный в ФГКУ «Росвоенипотека».

Услуги по «освоению» маткапитала предлагают кредитно-потребительские кооперативы (КПК). Законом не запрещены такие операции, но нужно быть осторожным — порой за КПК скрываются мошенники.

Пример

Кредитно-потребительский кооператив выдает заем на покупку жилья и предлагает погасить его маткапиталом за комиссионное вознаграждение от 50 тыс. ₽.Подтверждение дохода и положительная кредитная история не требуется. Также нет ограничений по состоянию жилья — можно купить неликвид по завышенной цене и поделить разницу между покупателем и КПК.

Такие сделки в СФР находятся на особом контроле. В итоге вы можете получить отказ на погашение займа маткапиталом и заплатить КПК комиссию и заоблачные проценты.

Эти программы позволяют использовать маткапитал в качестве первоначального взноса или для увеличения лимита кредитования.

Как погасить ипотеку за счет государства

Рассчитаться с ипотекой можно не только материнским капиталом. Семьям, в которых с 1 января 2019 по 31 декабря 2023 года родился или был усыновлен третий или последующий ребенок, государство выделяет субсидию в 450 тыс. ₽.

Эти деньги можно направить на погашение ипотеки, взятой для покупки квартиры или дома, земельного участка или для индивидуального жилищного строительства.

Оформить выплату можно до 31 декабря 2024 года на портале «Госуслуг» или в офисе банка, выдавшего ипотеку.

К заявлению нужно приложить кредитный договор и документы о покупке или строительстве жилья. Срок получения выплаты — до десяти дней

Еще один бонус от государства — имущественный налоговый вычет. Если гражданин РФ приобрел жилье или участок в ипотеку, он может вернуть ранее уплаченный НДФЛ — 13% от понесенных расходов. К вычету принимаются расходы на покупку недвижимости стоимостью до 2 млн ₽ м на проценты по ипотеке — до 3 млн ₽.

Пример

Для покупки квартиры за 5 млн ₽ был оформлен ипотечный кредит на 4,5 млн ₽ под 10% годовых на 20 лет. Максимальная сумма вычета на покупку жилья составит 260 тыс. ₽ (13% от 2 млн ₽), на уплату процентов по кредиту — 390 тыс. ₽ (13% от 3 млн ₽).

Подавать в ФНС документы на налоговый вычет можно несколько лет подряд, пока вся сумма не будет получена.

Решить квартирный вопрос за счет государства реально. У семей с детьми есть много возможностей — материнский капитал, ипотека с господдержкой, субсидии и вычеты. Важно знать о них и уметь правильно использовать.

У семей с детьми есть много возможностей — материнский капитал, ипотека с господдержкой, субсидии и вычеты. Важно знать о них и уметь правильно использовать.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Как использовать кредит для покрытия неоплачиваемого отпуска по беременности и родам

Как будто рождение ребенка не является достаточно напряженным, есть факт, что оплачиваемый отпуск по беременности и родам не является данностью в США. Согласно исследованию Бюро трудовой статистики 2016 года, только 13% американцев, работающих в частном секторе, имеют доступ к оплачиваемому отпуску по семейным обстоятельствам.

Если вы относитесь к их числу, личный кредит может помочь вам компенсировать некоторые расходы, связанные с уходом за новорожденным, что даст вам передышку, чтобы насладиться новой жизнью в качестве родителя. Возможно, вы захотите изучить и другие способы сэкономить, например, отсрочку платежей по студенческому кредиту или государственную помощь.

Выбор редактора: Индивидуальные кредиты Upstart

- Работа и образование дают вам лучшие ставки

- Справедливый кредит OK

- Без штрафа за досрочное погашение

Перейти на сайт

Как персональный кредит может помочь во время неоплачиваемого отпуска по беременности и родам

А личный Кредит может помочь восполнить потерянный доход, когда вы будете готовы взять неоплачиваемый отпуск по беременности и родам. У вас есть два варианта для рассмотрения: срочные кредиты и кредитные линии.

Срочные ссуды

Срочные ссуды представляют собой единовременные денежные суммы, которые вы выплачиваете в течение определенного периода фиксированными платежами, которые часто включают проценты и комиссионные. Типичные срочные кредиты позволяют вам занимать от 1000 до 100 000 долларов, в зависимости от вашего дохода, кредитного рейтинга, долгов и других факторов.

Срочная ссуда может быть вариантом, если вы хотите занять достаточно средств, чтобы покрыть расходы на проживание или компенсировать потерянную зарплату. Ваш первый платеж часто требуется через 45 дней после получения единовременной выплаты.

Ваш первый платеж часто требуется через 45 дней после получения единовременной выплаты.

Твердый бюджет, учитывающий ваши выплаты, поможет вам позаботиться о своем малыше, не беспокоясь о неплатежеспособности.

Кредитные линии

Персональная кредитная линия похожа на кредитную карту. Вы получаете доступ к утвержденной сумме средств, которую вы можете использовать по мере необходимости, обычно от 2000 до 100 000 долларов. Вы погашаете только то, что занимаете, плюс проценты и сборы за счет минимальных ежемесячных платежей или графика, подобного графику срочного кредита.

Если у вас есть дом, вы можете рассмотреть возможность кредитной линии, обеспеченной вашей ипотекой. HELO обычно дают вам доступ к более высоким суммам и более низким ставкам, чем необеспеченная кредитная линия.

Открытие кредитной линии полезно при подготовке к непредвиденным расходам. Это может помочь покрыть расходы на больницу, если у вас возникнут осложнения или ваш ребенок нуждается в дополнительном уходе. Но это палка о двух концах: вы можете в конечном итоге потратить больше, чем прожить на фиксированный бюджет, и у вас могут возникнуть проблемы с выплатами, когда вы не приносите дохода.

Но это палка о двух концах: вы можете в конечном итоге потратить больше, чем прожить на фиксированный бюджет, и у вас могут возникнуть проблемы с выплатами, когда вы не приносите дохода.

Сравните потребительские кредиты и кредитные линии

Сравните предложения по персональным кредитам

1 – 5 из 5

Когда мне следует взять кредит?

Если вам предстоит отпуск по беременности и родам, рекомендуется подать заявление на получение личного кредита до того, как вы уйдете с работы. Одобрение кредита может быть затруднено, если вы не можете доказать стабильный доход. И если вас одобрят без дохода, вы, скорее всего, не сможете претендовать на самые конкурентоспособные ставки.

Раннее обращение также означает, что у вас будут средства на случай непредвиденных неотложных состояний, если у вас возникнут осложнения или если ваш ребенок родится раньше срока. Недоношенные дети часто означают большие больничные счета, с оплатой которых у вас могут возникнуть проблемы во время выздоровления.

Я в декретном отпуске и мне нужно больше денег. Что мне делать?

Если задолженность по учебе является частью ваших ежемесячных расходов, вы можете отложить ее, пока вы будете покрывать расходы на вашего новорожденного. Федеральные займы, выплаченные до 1 июля 1993 г., имеют право на отсрочку отпуска по уходу за ребенком. Вы можете заполнить форму запроса на отсрочку отпуска по уходу за ребенком.

В противном случае рассмотрите возможность подачи заявления об отсрочке, чтобы временно уменьшить ваши ежемесячные выплаты, если это возможно. Если у вас есть федеральные кредиты, подумайте о переходе на поэтапный план погашения или план погашения на основе дохода, чтобы сократить ежемесячные выплаты на неопределенный срок.

Еще один вариант — государственная помощь. Вы можете воспользоваться программами временной помощи, такими как SNAP, которые вы можете использовать как наличные деньги для покупки продуктов питания. Нью-Йорк, Нью-Джерси, Род-Айленд, Гавайи и Калифорния также предлагают программы временной нетрудоспособности, которые покрывают декретный отпуск. Подробности уточняйте в местных органах власти.

Подробности уточняйте в местных органах власти.

Сколько я должен выделить в бюджет для расходов на новорожденного?

Стоимость сильно различается в зависимости от того, где вы живете, потребностей вашей семьи и ваших общих приоритетов. Составляя бюджет на уход за ребенком, помните о товарах и услугах, которые вам понадобятся после того, как вы принесете домой свой комочек радости:

- Разовые расходы. Около 4500 долларов США за кроватку, переноску, автокресло, коляску, приспособления для кормления и другие предметы первой необходимости.

- Детский сад. До 2250 долларов в месяц

- Няня. от 2000 до 3000 долларов в месяц

- Няня. 50 долларов США в месяц и более, по мере необходимости

- Одноразовые подгузники. Около 72 долларов в месяц

- Детские влажные салфетки. 20 долларов в месяц

- Формула.

Около 150 долларов в месяц

Около 150 долларов в месяц - Одежда. Около 60 долларов в месяц

- Игрушки и книги. Около 40 долларов в месяц

- Медицинские расходы. Около 23 долларов в месяц

- Туалетные принадлежности. Около 21 доллара США в месяц

Первый год ухода за ребенком и его воспитания может обойтись вам в 20 000 долларов США и более, помимо ваших обычных личных расходов.

Сколько будет стоить личный кредит?

При рассмотрении вопроса о личном кредите на декретный отпуск необходимо учитывать две основные затраты: проценты и сборы.

Проценты

Процентные ставки по необеспеченным срочным кредитам и кредитным линиям, как правило, варьируются от 4% до 36%. Срочные кредиты обычно имеют фиксированные ставки, которые остаются неизменными в течение всего срока кредита. Кредитные линии бывают с фиксированными или переменными ставками.

Поскольку в свободное время вам не будут поступать регулярные деньги, вы можете рассмотреть более длительные сроки для более управляемых выплат, в зависимости от вашего бюджета. Более короткие сроки кредита могут помочь вам сэкономить на процентах в долгосрочной перспективе — в конце концов, проценты накапливаются меньше времени, — но у вас будут более высокие ежемесячные платежи, которые может быть трудно себе позволить.

Более короткие сроки кредита могут помочь вам сэкономить на процентах в долгосрочной перспективе — в конце концов, проценты накапливаются меньше времени, — но у вас будут более высокие ежемесячные платежи, которые может быть трудно себе позволить.

Сборы

При получении срочного кредита вы можете заплатить комиссию за выдачу кредита, которую ваш кредитор обычно вычитает из утвержденной суммы финансирования до ее получения. Комиссия за выдачу кредита обычно составляет от 1% до 5% от суммы кредита. Кредитные линии также могут включать ежемесячную или ежегодную комиссию за обслуживание, а также комиссию каждый раз, когда вы делаете вывод средств, аналогичную комиссии за создание.

Некоторые кредиторы взимают комиссию за досрочное погашение кредита, а это означает, что вы не сильно сэкономите на процентах, если вообще сэкономите. Тем не менее, вы можете найти кредиторов, предлагающих потребительские кредиты без комиссии, особенно если у вас хороший или отличный кредит.

Практический пример: Аманда выясняет свои финансы после рождения ребенка

Аманда узнала, что ее компания предложила пятимесячный неоплачиваемый декретный отпуск. Она и ее партнер могли позволить себе откладывать 300 долларов в месяц, что позволило им сэкономить в общей сложности 2700 долларов после девятимесячной беременности. Аманда также оформила полис краткосрочной нетрудоспособности, по которому выплачивалось две трети ее типичной месячной зарплаты в размере 3000 долларов — или 2000 долларов в месяц в течение первых восьми недель.

Чтобы подготовиться к дополнительным и непредвиденным расходам, Аманда подала заявку на предварительное одобрение необеспеченного срочного кредита в размере 20 000 долларов от трех онлайн-кредиторов.

Сравнив свой выбор, Аманда подала заявку SoFi на дополнительные льготы поставщика, такие как пособие по безработице. И ежемесячная стоимость была ненамного больше, чем у Проспера.

Еще 5 способов подготовиться к неоплачиваемому отпуску по беременности и родам

- Получите страховку на случай краткосрочной нетрудоспособности.

Хотя краткосрочное страхование по нетрудоспособности не является идеальным решением, оно может обеспечить около двух третей вашей типичной месячной зарплаты в течение шести-восьми недель. Многие работодатели предлагают страхование по инвалидности, хотя вы также можете получить его за пределами вашего рабочего места.

Хотя краткосрочное страхование по нетрудоспособности не является идеальным решением, оно может обеспечить около двух третей вашей типичной месячной зарплаты в течение шести-восьми недель. Многие работодатели предлагают страхование по инвалидности, хотя вы также можете получить его за пределами вашего рабочего места. - Начать сохранение. Откладывая даже 100 долларов в месяц после того, как вы узнаете, что беременны, вы можете компенсировать большие первоначальные расходы, такие как покупка автокресла и защита вашего дома от ребенка.

- Экономьте свободное время. Если вы пытаетесь забеременеть или только что узнали об этом, приберегите отпуск и больничные до тех пор, пока они вам действительно не понадобятся. Назначайте визиты к врачу в соответствии с вашим рабочим графиком, а во время ежегодного отпуска берите чек на дождливую погоду. Узнайте, позволяет ли ваша компания пролонгировать неиспользованное время из года в год.

- Воспользуйтесь преимуществами сверхурочной работы. Если на вашей работе предусмотрена оплата за сверхурочную работу, вы можете потратить дополнительные часы, чтобы отложить деньги, которые вы зарабатываете на сберегательном счете под высокие проценты.

- Подработай на стороне. Зарабатывать дополнительные деньги может быть проще, чем вы думаете. Это может быть так же просто, как заполнить онлайн-опросы, продать те фотографии, которые вы делаете для Instagram, или взимать плату за навыки, которые у вас уже есть как у профессионала.

Нижняя строка

Рождение ребенка – важная веха. Но дети могут быть дорогими. Даже после того, как вы накопили и оформили страховку, у вас может не хватить денег для покрытия повседневных расходов, пока вы не работаете. Личный кредит может сократить разрыв в доходах во время отпуска по беременности и родам и даже покрыть непредвиденные расходы до того, как родится ваш малыш.

Узнайте больше о своих возможностях и ожиданиях в нашем подробном руководстве по потребительским кредитам.

Часто задаваемые вопросы

Был ли этот контент полезен для вас?

Спасибо за ваш отзыв!

Анна Серио — ведущий редактор Finder, специализирующаяся на потребительском и коммерческом финансировании. Доверенный эксперт по кредитам и бывший сертифицированный специалист по коммерческим кредитам, Анна написала и отредактировала более 1000 статей о Finder, чтобы помочь американцам повысить свою финансовую грамотность. Ее опыт и анализ личных, студенческих, деловых и автомобильных кредитов были представлены в таких публикациях, как Business Insider, CNBC и Nasdaq, а также появились на NBC и KADN. Анна имеет степень магистра ближневосточных исследований Американского университета в Бейруте и степень бакалавра писательского мастерства в Macaulay Honors College при Хантер-колледже, CUNY.

Обзор личных кредитов Eloan Обзор бизнес-кредитов Newtek

Дополнительные руководства по Finder

- Займы, такие как Transform Credit

Transform Credit, принимает поручителей на личные займы, но есть более дешевые альтернативы.

- Приложения похожие на Kora

Студенту нужны быстрые деньги? Вот шесть вариантов.

- Как финансировать резервуары для хранения воды

Варианты для всего: от небольших резервуаров, которые помещаются под раковину, до сложных подземных установок.

Предстоящие сроки погашения банковского кредита и роль частного долга

Автор: Рэймонд Ху, старший инвестиционный директор – глава отдела кредитования недвижимости

2 мая 2023 г.

Ожидается, что в 2023 году срок погашения долга по коммерческой недвижимости превысит 162 миллиарда долларов.

Хотя это не проблема сама по себе , это может создать проблемы как для заемщиков, поскольку они стремятся рефинансировать в условиях высокой процентной ставки и неопределенной среды, так и для кредиторов, поскольку более низкая денежная доходность на текущем рынке и более высокие операционные расходы приводят к увеличению просроченных кредитов.

Неработающие кредиты означают, что заемщики просрочили платежи или прекратили эти платежи, что также известно как безнадежная задолженность. Кроме того, многие экономисты все еще ожидают рецессии/экономического спада ближе к концу этого года. Эти факторы могут создать проблемы для банков, особенно при изучении проблемной задолженности и ее влияния на соотношение кредитов и депозитов.

Другими словами, даже когда банки продолжают сокращать кредитование, они сталкиваются с потенциальным погашением проблемных долгов. Одним из решений для уменьшения проблем, которые это может вызвать, является передача долга, особенно необслуживаемых кредитов, альтернативным кредиторам, включая стратегии частного долга.

Почему может возникнуть проблема со сроком погашения

Срок погашения кредита наступает, когда заемщик должен внести последний платеж по кредиту. Если все условия погашения соблюдены, долг исчезает. Заемщик свободен от платежей, и у банка есть все деньги, которые он одолжил.

Это происходит в идеальном мире, но в настоящее время многие активы испытывают трудности, от офисной недвижимости, пытающейся позиционировать себя в пост-COVID-среде, до многоквартирных домов, которые не могут оправдать первоначально ожидаемого роста. По мере погашения необслуживаемых кредитов они увеличивают отношение кредита к депозиту банка. Это также означает меньшую доступную ликвидность для новых кредитов, поскольку выдача новых кредитов может нарушить регулируемые требования к капиталу. Меньшее количество кредитов может затормозить отрасль, которая, как ожидается, будет оставаться медленной в течение следующих нескольких месяцев.

Ко всему этому добавляется вероятность экономического спада. Общее эмпирическое правило заключается в том, что неплатежи по кредитам увеличиваются во время рецессий, поскольку заемщикам не хватает капитала для выплаты долга.

Как это создает возможности для частного долга

Традиционные банковские кредиторы гарантируют суммы кредита на основе их доступного капитала и параметров кредитования.

Частный долг действует иначе. Эти стратегии рассчитаны на инвесторов, которые ищут более высокие нормы прибыли, чем те, что предлагают традиционные сберегательные счета или депозитные сертификаты, а также на учреждения или квази-учреждения, которые ищут соответствующую доходность с поправкой на риск с помощью долговых инструментов инвестирования.

Эти стратегии используют этот капитал для выдачи кредитов. Некоторые стратегии частного долга предусматривают промежуточные ссуды, мезонинные долги, облигации категории B и привилегированные акции для приобретений с добавленной стоимостью, рефинансирования или рекапитализации, конверсии, ремонта, сдачи в аренду или предстоящего переноса, а также в других особых ситуациях.

В некоторых случаях действующие и неработающие долги могут быть приобретены у других кредиторов.

Обладая примерно 30-летним опытом работы в сфере недвижимости, наша команда выступает в качестве стратегического партнера, помогая этим активам создавать ценность и позиционировать их так, чтобы они могли извлечь выгоду из возможного восстановления рынка, что может принести более высокую прибыль нашим инвесторам.

Наш прогноз

Нет никаких сомнений в том, что в этом году традиционные банковские кредиторы столкнутся с долгами, исчисляемыми миллиардами. Хотя неясно, какая часть из них будет состоять из неработающих кредитов, мы ожидаем, что экономическая волатильность, вероятно, будет нормой на протяжении большей части 2023 года. На самом деле, списание неработающих или неработающих долгов позволяет достичь двух целей.

Во-первых, это помогает традиционному банку-кредитору сократить общий долг, сохраняя при этом свои кредитные требования.