Ипотека под материнский капитал в Москве от 0.45%

- Главная

- Ипотека в Москве

- Под материнский капитал

Ипотека под материнский капитал в Москве — условия кредитов семьям с детьми. Сравните 133 предложения от 42 банков под ставку от 0.45%, изучите условия получения ипотеки под мат капитал и рассчитайте калькулятором. Оставьте онлайн-заявку на ипотечный кредит под материнский капитал в Москве.

Подобрать кредит

Подать единую заявкуЗаполните 1 анкету и выберите из предложений, одобренных вам банками, лучшее! Статус заявок вы сможете отслеживать в личном кабинете. Отправленная заявка не обязывает брать кредит. Ваши данные надёжно защищены.»>

Мы подобрали для вас 133 ипотечных кредита под материнский капитал в Москве

Сравнение лучших ипотечных кредитов под материнский капитал в Москве

Подать заявку

- Все предложения (133)

- Сравнить лучшие (42)

Ставка

Платеж в месяц

Переплата

Условия

Ставка

Платеж в месяц

Переплата

Сумма

Срок

Вторичное жильё

от 11. 69 %

69 %

25 022

2.4 млн

750 тыс — 70 млн

3 года — 30 лет

Узнать решение

Ипотека на новостройку

от 10.9 %

23 963

2.2 млн

300 тыс — 100 млн

1 год — 30 лет

Узнать решение

Строительство жилого дома

от 6 %

17 890

1.1 млн

600 тыс — 20 млн

3 года — 25 лет

Узнать решение

Готовое жилье

от 10.9 %

23 963

2.2 млн

500 тыс — 30 млн

3 года — 30 лет

Новостройка от партнеров

от 1.4 %

13 065

231 617.17

500 тыс

5 лет — 50 лет

Сельская ипотека

от 2.75 %

14 387

469 620.17

300 тыс — 3 млн

1 год — 20 лет

Ипотека

от 4.4 %

16 110

779 749.61

10 тыс — 300 млн

1 год — 30 лет

Ипотека

от 4.8 %

16 545

858 061.52

500 тыс — 50 млн

3 года — 30 лет

Квартира в новостройке

от 5.5 %

17 322

997 990.46

300 тыс — 30 млн

5 лет — 25 лет

Новостройка с господдержкой 2020

от 6. 1 %

1 %

18 005

1.1 млн

300 тыс — 12 млн

3 года — 30 лет

Госпрограмма 2020

от 7.7 %

19 894

1.5 млн

500 тыс — 12 млн

3 года — 30 лет

На приобретение готового жилья

от 8.3 %

20 629

1.6 млн

250 тыс — 25 млн

1 год — 30 лет

Ипотечные каникулы

от 9 %

21 502

1.8 млн

100 тыс — 60 млн

1 год — 30 лет

Ипотека на квартиру в новостройке с материнским капиталом

от 9.09 %

21 616

1.8 млн

500 тыс — 50 млн

3 года — 30 лет

Новостройка

от 9.5 %

22 138

1.9 млн

600 тыс — 15 млн

1 год — 25 лет

Готовое жилье

от 9.6 %

22 266

1.9 млн

300 тыс — 500 тыс

3 года — 25 лет

Кредит на приобретение недвижимости на вторичном рынке

от 9.8 %

22 523

1.9 млн

300 тыс — 10 млн

5 лет — 30 лет

Новостройка

от 9.9 %

22 652

2 млн

300 тыс — 50 млн

3 года — 30 лет

На комнату

от 9. 9 %

9 %

22 652

2 млн

300 тыс — 10 млн

3 года — 35 лет

Ипотека на Вторичное жилье

от 9.99 %

22 769

2 млн

700 тыс — 60 млн

1 год — 30 лет

Обновлено 07.05.2023

Отзывы об ипотеках под материнский капитал в Москве

Оставить отзыв

Банк не дает закрыть ипотеку!!!!

Никогда не берите ипотеку в ВТБ!!! Если захотите погасить досрочно — у банка «неожиданно» появятся технические сбои, а с вас будут сдирать огромные суммы процентов, пока они решают свои проблемы. Клиент у них- всегда НЕ ПРАВ. 27 мая 2021г. я на свою голову взял ипотечный кредит в ВТБ для покупки кв…Читать далее

Илья МоскваБанк ВТБ

Сертификат первичная приемка жилья

Благодаря вашему сертификату на первичную приемку жилья от застройщика, избавились от нескольких проблем по окнам и вентиляции. Удобная услуга, а учитывая современные реалии — очень даже нужная, т.к. большинство застройщиков используют субподрядчиков, которые половину работы делают тяп-ляп.

Марина МоскваПромсвязьбанк

Оформление ипотеки

Давно решались на оформление ипотеки, тк платить за съем такие деньги морально тяжело уже. Посчитали сколько на это потратили ужаснулись просто, в Москве жилье съемное довольно дорогое. Подкопили на первоначальный взнос и выбрали подходящую квартиру, оставалось только выбрать банк. У мужа был кредит…Читать далее

Регина МоскваАльфа-Банк

Издевательство над клиентами

Что бы созаемщик получил документы возврата налога в ФНС по квартире в которой он является собственником, и плательщиком кредита по договору, он должен исполнить инструкцию, те написать по присланному шаблону заявление, отправить по эл. адресу, ждать в 4 раза дольше заявленного времени, далее подойт…Читать далее

ольга МоскваАльфа-Банк

Ипотека больше не звучит страшно

Всегда мечтала о своем жилье, увидела предложение в Альфа-банке для семейной ипотеки. Посмотрела условия, под которые семья наша подходила, заполнила заявку на сайте и принялась ждать. На следующий день уже пришло одобрение, выдохнули с мужем, оставалось просто прийти в отделение, чтоб ее оформить….Читать далее

На следующий день уже пришло одобрение, выдохнули с мужем, оставалось просто прийти в отделение, чтоб ее оформить….Читать далее

Валерия МоскваАльфа-Банк

Ипотека под 4,6% сейчас как сказка

В апреле 2021 года взяли ипотеку на новостройку под 4,6% процента. Сейчас эти условия да и цена на квартиру кажутся сказкой. Подавал заявку на сайте застройщика, прислали одобрение три банка, Альфа была первой и с наиболее выгодными условиями. С ними и оформили. Два года прошло, не жалуюсь

Константин М.МоскваАльфа-Банк

Все отзывы об ипотеках под материнский капитал в Москве

Ипотека под материнский капитал в банках Москвы

Ипотека под материнский капитал в Москве представляет собой одну из ключевых возможностей обзавестись собственной жилплощадью для родителей двоих и более детей. Не удивительно, ведь при оформлении ипотеки материнский капитал как первоначальный взнос позволяет существенно сократить размер кредита и сэкономить на выплате процентов банку.

Кредит под материнский капитал на покупку жилья в Москве предусматривает:

- оформление целевого ипотечного кредита с вычетом из суммы задолженности платежа, равного семейному капиталу;

- внесение жилплощади в залог банковскому учреждению до полного погашения задолженности;

- окончательное оформление права собственности на жилье после снятия залога с квартиры или дома (реализуется после окончательного расчета заемщика перед банком по выплате суммы кредита, процентов, комиссий и других платежей).

Как взять ипотеку под материнский капитал в Москве?

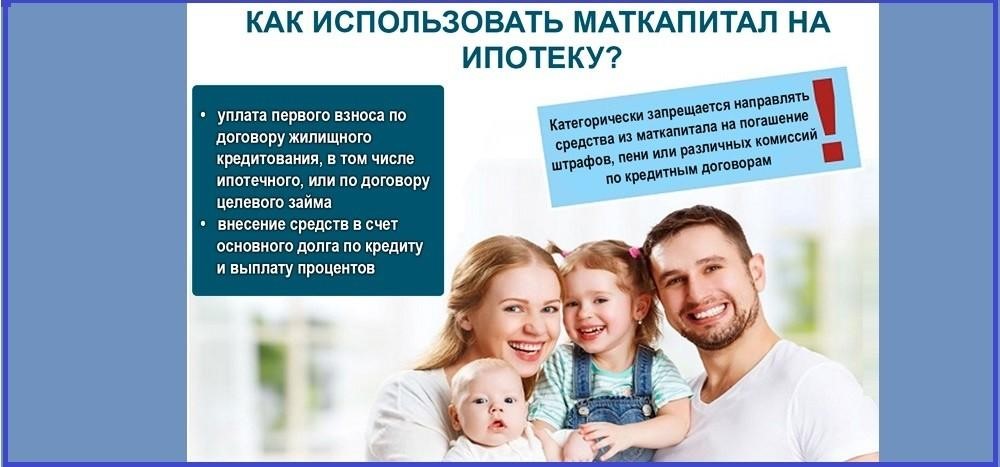

Согласно законодательству, владелец или владелица материнского капитала имеют право использовать средства для приобретения уже готового жилья или направить деньги на его постройку. Если семья решает получить ипотечный кредит в Москве, деньги переводятся кредитору по безналичному расчету. При этом, согласно условиям использования семейного капитала, в 2023 году деньги могут быть направлены на:

- оплату первого платежа по кредитному договору;

- совершение взноса в счет долга по кредиту на покупку жилплощади.

Условия применения маткапитала запрещают направлять деньги на погашение пени, комиссий и штрафов по кредитному договору. Важно помнить, что семейный капитал может направляться исключительно на целевой кредит. Фактическое целевое назначение средств фиксируется в соответствующих документах. При этом, не имеет значения, когда заемщик взял ипотеку – до возникновения права на маткапитал либо после этого.

Следует отметить, что московские банки, среди которых ВТБ, Сбербанк России, ДельтаКредит, Россельхозбанк и многие другие, предоставляют своим клиентам возможность погашать ипотеку материнским капиталом в Москве, разрабатывая для этого специальные кредитные предложения. Такие программы кредитования Москвы отличаются привлекательными процентными ставками. Рассчитать все основные параметры ипотечного кредита под маткапитал можно с помощью онлайн калькулятора, представленного на сайте.

| Название кредита | Ставка в год | Первый взнос | Сумма и Срок | |

|---|---|---|---|---|

| Семейная ипотека Альфа-Банк, Лиц. № 1326 | от 5.8% | 15% — 100% | 600 тыс — 12 млн 3 года — 30 лет | Подать заявку |

| На покупку квартиры и апартаментов Национальная Фабрика Ипотеки, Лиц. № 7706450420 | от 11.49% | 15% — 100% | 500 тыс — 20 млн 1 год — 20 лет | Подать заявку |

| Вторичное жильё Альфа-Банк, Лиц. | от 11.69% | 15% — 100% | 750 тыс — 70 млн 3 года — 30 лет | Подать заявку |

| Вторичное жилье РНКБ, Лиц. № 1354 | 8.4% — 11.5% | 10% — 90% | от 600 тыс 3 года — 25 лет | Подать заявку |

| Семейная ипотека СберБанк, Лиц. № 1481 | от 5.3% | 15% — 85% | 300 тыс — 12 млн 1 год — 30 лет | Подать заявку |

№ 1326

№ 1326Часто задаваемые вопросы

Что такое ипотека под материнский капитал?

Это вид ипотечного займа, оформленный с привлечением материнского капитала. Субсидия может быть использована в качестве первоначального взноса. Также средства направляются на погашение задолженности по уже оформленному жилищному кредиту.

Какие нужны документы для оформления ипотеки под материнский капитал?

Для отправки запроса нужно предоставить паспорт. Обязательно понадобится сам сертификат на получение субсидии. Дополнительно банк требует ИНН или СНИЛС, свидетельство о заключении брака, свидетельства о рождении детей, справки о доходах, копии трудовых книжек.

Дополнительно банк требует ИНН или СНИЛС, свидетельство о заключении брака, свидетельства о рождении детей, справки о доходах, копии трудовых книжек.

Можно ли взять ипотеку под материнский капитал до 3 лет?

Сертификат можно отправить на оформление или погашение ипотеки сразу после получения. Ждать, пока ребенку исполнится 3 года, сейчас не нужно.

В каком банке можно взять ипотеку под материнский капитал?

Список банков, готовых заключить сделку, есть на этой странице. Выгодные параметры по ипотеке предлагают Сбербанк, Газпромбанк, Россельхозбанк, ВТБ. Для сравнения предложений стоит воспользоваться калькулятором на нашем финансовом портале.

Можно ли использовать материнский капитал на первоначальный взнос?

Да, средства могут быть направлены на выплату первого платежа на этапе заключения сделки. Также заемщик может погасить задолженность по открытому ипотечному кредиту за счет материнского капитала. Процедуру нужно согласовать с Пенсионным Фондом России.

Леонида ЛещенкоProduct manager

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

«Письмо счастья»: жителям Башкирии начали поднимать ставки по действующим ипотекам — Последние новости Уфы и Башкирии

Жителю Башкирии подняли ставку по действующей ипотеке

Заемщики обеспокоены повышением стоимости кредита. Экономист рассказал Mkset, что делать тем, кому подняли процент по ипотеке.

Накануне, по данным РБК, как минимум три крупных банка ухудшили условия по ипотечным кредитам или собираются это сделать, увеличив ставки по ипотекам. Однако, по данным Mkset, некоторые кредитные организации начали менять процентную ставку и по действующей ипотеке.

Так, житель Уфы сообщил Mkset, что в пятницу утром получил неприятное известие о подорожании жилищного кредита от «Росбанка». При этом узнать параметры повышения ставки предлагалось в личном кабинете — вероятно, для разных клиентов они отличаются.

При этом узнать параметры повышения ставки предлагалось в личном кабинете — вероятно, для разных клиентов они отличаются.

«Утром на электронную почту пришло письмо от банка о том, что произошло изменение процентной ставки по моему ипотечному договору. Покопавшись в приложении, я не смог выяснить, насколько подорожал кредит. Последнее изменение ставки — двухлетней давности», — рассказал клиент Росбанка.

В приложении, куда отсылает за информацией банк, новая ставка не отображается

Фото: mkset.ru

Ранее Telegram-канал «Ипотека и недвижимость» сообщал, что с 15 мая ставки по ипотеке планирует повысить «Росбанк» и — по некоторым программам — «Газпромбанк».

Mkset попросил прокомментировать ситуацию в нескольких банках Башкирии. В «Росбанке» отказались комментировать повышение ставки. В «Газпромбанке» на момент написания статьи ответов на вопросы издания не предоставили.

«Нужно читать»Повышение ставки по ипотеке может стать неприятной неожиданностью для россиян, поскольку они привыкли считать, что процентная ставка в договоре об ипотеке действует на весь срок расчетов с банком, отмечает уфимский экономист Всеволод Спивак.

«Если в договоре оговорено право банка изменить ставку, он может ее повысить. Тем более он сделает это, если заемщик не может провести рефинансирование — в условиях, когда все банки повышают ставки, это будет непросто. Это еще один довод в пользу того, что нужно читать условия договора», — прокомментировал он ситуацию журналисту Mkset.

В письме от банка никаких деталей нет

Фото: mkset.ru

Причина, по которой банки сейчас увеличивают стоимость ипотеки, по мнению эксперта, заключается в том, что она стала слишком доступной. Государство, чтобы стимулировать развитие экономики, продлило программу льготной ипотеки, хотя изначально не планировало это делать. Благодаря этому застройщикам удалось привлечь довольно большую часть новых покупателей квартир, требования к заемщикам смягчили, кредитование стало доступным, а это в конечном итоге привело к росту стоимости недвижимости, кратно превышающему темпы инфляции, объясняет экономист. Перестать поддерживать отрасль власти сейчас не могут, поскольку это будет означать падение темпов строительства нового жилья и потерю рабочих мест. Однако необходимо найти некий баланс на этом рынке. Повышение ипотечного процента как раз должно стабилизировать ситуацию.

Однако необходимо найти некий баланс на этом рынке. Повышение ипотечного процента как раз должно стабилизировать ситуацию.

«Если в России считается, что ставка должна быть неизменной, то во многих странах она привязана к ставке рефинансирования или инфляции — и это совершенно нормальная история. Чтобы привлечь заемщиков, банки могут зафиксировать ставку только в первые несколько лет или даже сделать ее нулевой, а затем процент будет пересматриваться», — сообщил Всеволод Спивак.

Как быть и что делатьПо данным РБК, пересмотревшие условия ипотечных программ крупные банки в среднем повысили процентные ставки на 1%. Но даже повышение в 1% по уже действующим договорам будет довольно чувствительным для заемщиков, а с учетом длительного срока кредитования сумма переплаты может достигать внушительных размеров.

Тем не менее большинству не читавших условия договора россиян придется смириться и платить кредит по новой ставке. Те, кто не готов согласиться с новыми условиями, могут попробовать перекредитоваться в другой финорганизации.

Те, кто не готов согласиться с новыми условиями, могут попробовать перекредитоваться в другой финорганизации.

Даже если экономия составит полпроцента, с учетом суммы и срока кредитования это весомая причина для рефинансирования, считает экономист. Конечно, нужно будет изучить другие условия — например, выяснить сумму страховки. Некоторые банки ограничивают число страховых компаний для своих клиентов, и часто стоимость платы в них довольно высокая.

Чтобы сэкономить, экономист рекомендует анализировать условия ипотечного кредитования в разных банках. Делать это можно достаточно регулярно — например, сравнивать программы раз в полгода. И если другая финансовая организация предложит лучшие условия, можно поменять банк.

#Наталья Балыкова#Общество

Подпишитесь

Фоторепортаж. Толпы зевак и слезы грусти: показываем как выглядит сгоревший кинотеатр «Искра» в Уфе

Вчера, 12:03

Несите ваши денежки: сколько стоит отдохнуть семье с детьми в парке Якутова в Уфе

Вчера, 04:00

В Башкирию придут заморозки

Вчера, 04:30

Потухшая и внезапно вспыхнувшая: рассказываем историю кинотеатра «Искра» в Уфе

Вчера, 10:50

В Башкирии намерены ввести новую меру поддержки для участников СВО

Вчера, 06:25

Право на участие и программы | Национальные институты здравоохранения

Ни один кандидат не будет исключен из рассмотрения на основании возраста, расы, культуры, религии, пола, сексуальной ориентации, инвалидности или других факторов, не относящихся к заслугам.

Гражданство — Вы должны быть гражданином США, гражданином США или постоянным жителем США до даты начала присуждения LRP.

Квалификационная степень (только заочная форма) — Иметь степень доктора медицины, доктора философии, фармацевтики, психиатрии, доктора наук, доктора медицинских наук, доктора медицинских наук, доктора медицины, округ Колумбия, доктора философии, доктора философии, доктора медицинских наук или эквивалентную докторскую степень степень аккредитованного учебного заведения. Есть некоторые исключения в подкатегориях «Контрацепция и бесплодие» и REACH. Посетите страницы «Контрацепция и бесплодие» и «REACH» для получения дополнительной информации.

Квалификационная степень (только очные программы) — Иметь степень доктора медицины, доктора философии, доктора наук, доктора медицинских наук, доктора медицины, доктора медицинских наук, доктора медицинских наук, доктора медицинских наук, ADN, BSN или эквивалентную докторскую степень аккредитованного

учреждение; или занимать должность помощника врача.

Квалифицированный образовательный долг — Вы должны иметь общий квалифицированный образовательный долг, равный или превышающий 20 процентов от вашей институциональной базовой заработной платы на момент присуждения. Базовая заработная плата учреждения — это ежегодная сумма, которую вам платят за ваше назначение, независимо от того, расходуется ли время на исследования, обучение, уход за пациентами или другие виды деятельности. Институциональная база заработная плата не включает любой доход, который вы можете получить помимо обязанностей организации. Заявителям на продление не обязательно удовлетворять 20-процентному соотношению долга к доходу.

Квалифицированное исследование (только заочные программы) — Вы должны согласиться проводить только исследования, которые не запрещены федеральным законом, правилами или политикой США.

Департамент здравоохранения и социальных служб (HHS) или Национальные институты здравоохранения (NIH). Если вы получаете награду LRP, вы должны проводить свои исследования в соответствии с применимыми Федеральными,

Государственное и местное законодательство (например, применимые положения о защите прав человека) на весь срок действия контракта. Кроме того, вы должны заниматься квалифицированными исследованиями в среднем не менее 20 лет.

часов в неделю в течение каждого квартального периода обслуживания вашего вознаграждения LRP.

Если вы получаете награду LRP, вы должны проводить свои исследования в соответствии с применимыми Федеральными,

Государственное и местное законодательство (например, применимые положения о защите прав человека) на весь срок действия контракта. Кроме того, вы должны заниматься квалифицированными исследованиями в среднем не менее 20 лет.

часов в неделю в течение каждого квартального периода обслуживания вашего вознаграждения LRP.

Квалифицированные исследовательские задания (только очные программы) —

- Для подкатегорий СПИДа и клинических исследований для лиц из неблагополучных семей квалифицированные исследовательские задания должны включать СПИД или клинические исследования и быть одобрены

Комитет по погашению кредита (КРП). В поддержку целей этих подкатегорий, если это применимо, лицо, которое уже работает в NIH и подает заявку на участие в очной программе LRP, должно продемонстрировать

его/ее способность и намерение перейти от неквалифицированного к квалифицированному назначению по СПИДу или клиническим исследованиям.

- В отличие от подкатегорий «СПИД» и «Клинические исследования», подкатегория «Общая» не нацелена на конкретную область (например, СПИД) или тип (например, клиническое) исследования. Скорее, основное внимание уделяется привлечению и удержанию очень талантливых исследователей для проведения биомедицинских исследований и исследований в различных научных дисциплинах. Как правило, эта подкатегория используется для привлечения или удержания более старших исследователей, а не стажеров. Для общей подкатегории «квалифицированное исследовательское задание» — это задание, утвержденное LRC на основании характера предлагаемого исследования и его отношение к миссии и приоритетам NIH.

Внутреннее некоммерческое финансирование исследований (только заочные программы) — Ваше исследование должно поддерживаться местным некоммерческим фондом, университетом, профессиональной ассоциацией,

или другое некоммерческое учреждение, или правительственное учреждение США (федеральное, государственное или местное). Отечественный фонд, профессиональная ассоциация или учреждение считаются некоммерческими, если они

освобождены от федерального налога в соответствии с положениями раздела 501 Налогового кодекса (26 U.S.C. 501). Гранты NIH и зарплаты в университетах считаются приемлемым финансированием. Ваша занятость

должны принадлежать отечественной некоммерческой организации.

Отечественный фонд, профессиональная ассоциация или учреждение считаются некоммерческими, если они

освобождены от федерального налога в соответствии с положениями раздела 501 Налогового кодекса (26 U.S.C. 501). Гранты NIH и зарплаты в университетах считаются приемлемым финансированием. Ваша занятость

должны принадлежать отечественной некоммерческой организации.

Трудоустройство NIH (только очные программы) — Вы должны быть сотрудником NIH или иметь твердое обязательство о трудоустройстве от уполномоченного должностного лица NIH. Назначения сделаны под широкими полномочиями Федеральной гражданской службы (Раздел V или Раздел 42) или Уполномоченного корпуса Службы общественного здравоохранения США. Ответственность за получение квалификации трудоустройство остается за заявителем LRP.

Разрыв в занятости и одобрение ипотеки

Опыт работы является очень важным аспектом заявки на ипотеку. Ипотечные кредиты обычно выдаются на значительные суммы денег, и кредиторы хотят снизить риск дефолта заемщиков. Одним из признаков того, что заемщик будет последовательным в осуществлении платежей по ипотеке, является наличие у него стабильного двухлетнего стажа работы. Но что, если у вас есть пробелы в вашей истории работы? Можно ли еще претендовать на ипотеку?

Ипотечные кредиты обычно выдаются на значительные суммы денег, и кредиторы хотят снизить риск дефолта заемщиков. Одним из признаков того, что заемщик будет последовательным в осуществлении платежей по ипотеке, является наличие у него стабильного двухлетнего стажа работы. Но что, если у вас есть пробелы в вашей истории работы? Можно ли еще претендовать на ипотеку?

Gap Period

Большинству кредиторов требуется только двухлетняя история работы, поэтому, если у вас были перерывы до этого периода, вам может даже не понадобиться информировать об этом своего кредитора. Если у вас были разрывы в последние два года, кредиторов больше всего беспокоят периоды безработицы в шесть месяцев и более. Если вы не работали всего месяц или два, проблем с одобрением ипотеки может и не быть.

Приемлемые причины отсутствия

Конечно, большинство перерывов в работе вызваны конкретными уважительными причинами, и кредиторы примут их во внимание. Отпуск по беременности и родам является очевидной причиной для многих людей уйти с работы на срок до шести месяцев; люди также часто берут отпуск, чтобы закончить или вернуться в школу. Увольнения компаний и временная нетрудоспособность являются другими распространенными причинами пробелов в занятости. Каждая заявка на ипотеку рассматривается индивидуально, и кредиторы понимают общие и логические пробелы.

Увольнения компаний и временная нетрудоспособность являются другими распространенными причинами пробелов в занятости. Каждая заявка на ипотеку рассматривается индивидуально, и кредиторы понимают общие и логические пробелы.

Есть некоторые факторы занятости, которые являются большими красными флажками для кредиторов. К ним относятся частая смена места работы (более трех раз за 12-месячный период), стаж работы всего два года или менее и недавнее значительное увеличение или уменьшение дохода. Если у вас есть какие-либо из этих проблем, вам может быть сложнее получить одобрение.

Объясните свои пробелы

Вы можете повысить шансы на одобрение вашей заявки на получение ипотечного кредита, добавив пояснения и документацию о перерывах в работе в течение шести или более месяцев. Например, если вы ушли в декретный отпуск, вы можете предоставить документы с работы с указанием вашего отпуска. Если вы вернулись в школу, вы можете предоставлять стенограммы за каждый семестр. Если вам пришлось уделить время уходу за больным или пожилым членом семьи, вы можете написать письмо об обстоятельствах и объяснить, как вы будете справляться с этой ситуацией в будущем во время работы.

Если вам пришлось уделить время уходу за больным или пожилым членом семьи, вы можете написать письмо об обстоятельствах и объяснить, как вы будете справляться с этой ситуацией в будущем во время работы.

Если вы можете представить доказательства того, что вы регулярно вносили арендную плату или ипотечные платежи во время перерывов в работе, это также может оказаться полезным. Или, если вы потеряли работу без причины, предоставление документации об этом сделает ваше заявление более привлекательным. Если у вас были значительные перерывы в работе за последние два года, вы можете дать им сведения о занятости за несколько лет, чтобы показать более полную картину.

В общем, ваш кредитор ищет стабильности в вашей истории работы. Они хотят видеть, что вы можете рассчитывать на получение стабильного дохода для покрытия ваших платежей по ипотеке. Если вы сможете это доказать, то даже некоторые пробелы в вашей занятости можно будет преодолеть.

Последние сообщения

Почему мой ипотечный счет условного депонирования отправляет мне чек? Что такое конвертируемая ипотека с регулируемой процентной ставкой? Что такое предполагаемая ипотека? На что обращают внимание оценщики при оценке дома? Должны ли вы помогать своим детям платить за их ипотеку?

Теги блога

Обычные кредиты Покупка дома Процентные ставки Домашний капитал обратная ипотека Ипотека Ипотека Джамбо кредиты Ипотечные кредиты с регулируемой процентной ставкой Ипотечные кредиты с фиксированной процентной ставкой Рефинансирование дома Кредиты В.