Когда при дарении доли в уставном капитале не надо платить налоги

Когда при дарении доли в уставном капитале не надо платить налоги — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

21.11.2019

Минфин дал пояснения по особенностям налогообложения НДФЛ и НДС сделки дарения физлицом другому физлицу доли в уставном капитале организации.

Как напомнило финансовое ведомство, доходы, полученные в порядке дарения, освобождаются от НДФЛ в случае, если даритель и одаряемый являются членами семьи или близкими родственниками в соответствии с СК РФ.

Что касается НДС, то объектом налогообложения признаются операции по реализации товаров, работ или услуг на территории РФ. При этом передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе также признается реализацией.

Однако, пунктом 12 статьи 149 НК РФ предусмотрено освобождение от НДС операций по передаче долей в уставном (складочном) капитале организаций. Поэтому такие операции не облагаются НДС, даже если в качестве дарителя выступает ИП.

Соответствующие пояснения содержатся в письме Минфина от 13.11.2019 № 03-04-05/87621.

Темы: дар, доля в уставном капитале, налогообложение доходов, НДФЛ

Рубрика: Отношения с учредителями, корпоративные вопросы , Налог на добавленную стоимость (НДС) , Налог на доходы физических лиц (НДФЛ)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Право на выбор размера больничного, НДФЛ 13% при работе за рубежом и защита предпенсионеров от сокращений: самые хорошие новости недели ФНС изменит форму заявления о подтверждении права на социальные вычеты Когда к услугам по аренде помещений для гостиницы можно применять ставку НДС 0% Госдума может снизить до 0% ставку НДС для детских товаров Правительство смягчило ограничения для иностранцев по сделкам с долями в ООО

Опросы

Годовая премия в 2023 году

Ожидаете ли вы выплаты годовой премии в 2023 году?

Да, у нас годовую премию должны выплатить.

Нет, в нашей организации премии по итогам 2022 года выплачивать не будут.

У нас вообще премии работникам не выплачиваются.

Мероприятия

29 ноября 2022 года — Вебинар «1С:Экология. Охрана окружающей среды КОРП – новые возможности автоматизации задач экологической безопасности для крупных компаний и холдингов» 1 декабря 2022 года — Вебинар «1С:Университет ПРОФ»: о модификации продукта в соответствии с Порядком приема 2023 г. (приказ Министерства науки и высшего образования № 814 от 26.08.2022) | 1C:Лекторий: 29 ноября 2022 года (вторник, начало в 12:00, все желающие) — Самозанятые и сделки с ними 1C:Лекторий: 1 декабря 2022 года (четверг, начало в 12:00) — Настраиваемая отчетность в «1С:ERP2 и «1С:Комплексная автоматизация» |

Все мероприятия

родственнику, третьим лицам, правила расчета суммы платежа, порядок оплаты

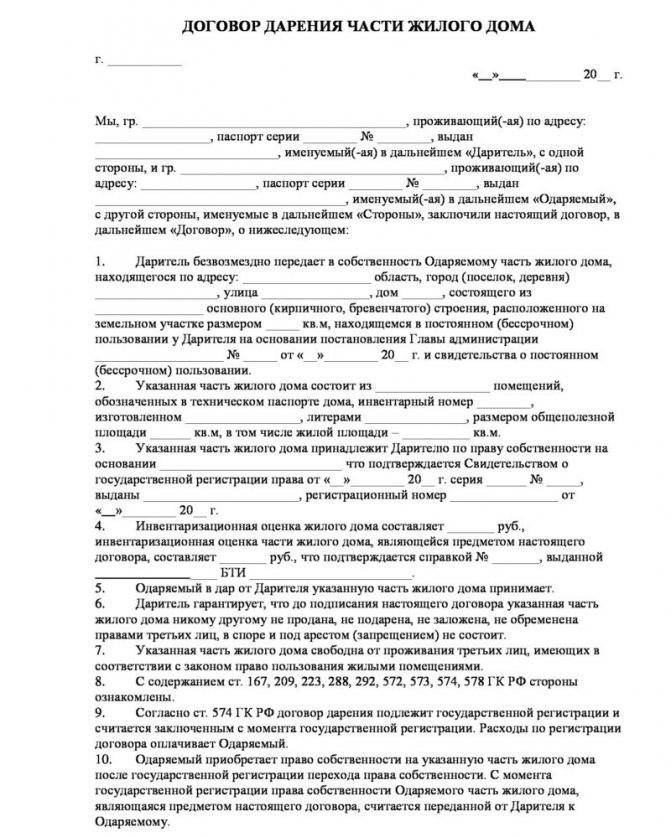

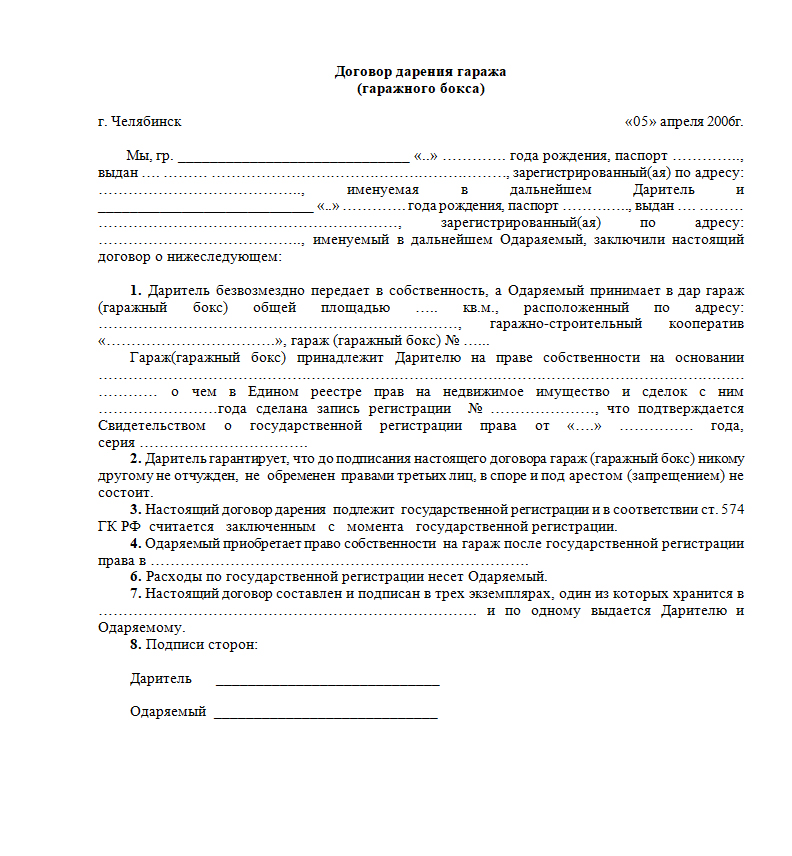

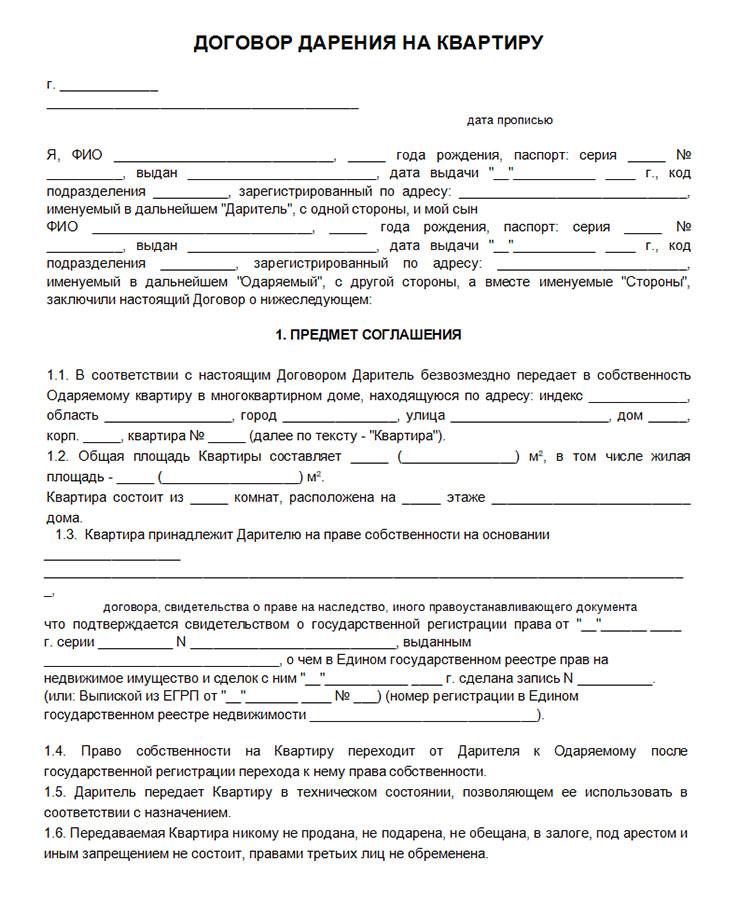

Дарение представлено передачей имущества в дар. Для этого составляется дарственная, по которой имущество может переходить в собственность родственника или постороннего человека. Для составления договора не требуется даже обращаться к нотариусу. Если передается в дар жилая недвижимость, то одариваемый должен зарегистрировать недвижимость на себя в Росреестре, а также уплатить НДФЛ в размере 13%. Не возникает необходимость в уплате сбора только при условии, если участниками представлены близкие родственники.

Для этого составляется дарственная, по которой имущество может переходить в собственность родственника или постороннего человека. Для составления договора не требуется даже обращаться к нотариусу. Если передается в дар жилая недвижимость, то одариваемый должен зарегистрировать недвижимость на себя в Росреестре, а также уплатить НДФЛ в размере 13%. Не возникает необходимость в уплате сбора только при условии, если участниками представлены близкие родственники.

Оглавление

- 1 Правила расчета налога

- 2 Налог при дарении квартиры родственникам

- 3 Налог при продаже подаренной квартиры

- 4 Заключение

- 5 Полезное видео

Правила расчета налога

Если гражданин принимает решение подарить квартиру другому человеку, то учитываются правила процесса:- в дарственной запрещено указывать какие-либо требования или условия к одариваемому, так как имущество передается исключительно в дар;

- получение квартиры или иных предметов по дарственной представлено возникновением выгоды у получателя дара, поэтому приходится уплачивать подоходный налог;

- не возникает необходимость платить сбор, если участники являются близкими родственниками;

- одариваемый дополнительно при регистрации жилья на себя в Росреестре уплачивает госпошлину в размере 2 тыс.

руб.

руб.

Дарственная часто используется родственниками для законной передачи имущества, а также выступает идеальной заменой завещанию, по которому даже родственники должны уплачивать нотариальный сбор.

+7 800 3337854

После заключения договора дарения происходит переоформление недвижимости на нового владельца. Процедура выполняется в Росреестре, куда передается дарственная, заявление от одариваемого, паспорта участников и квитанция об уплате пошлины. После этого процесса недвижимость становится имуществом получателя дара, который может сразу продать или подарить этот объект другим лицам.

Налог при дарении квартиры родственникам

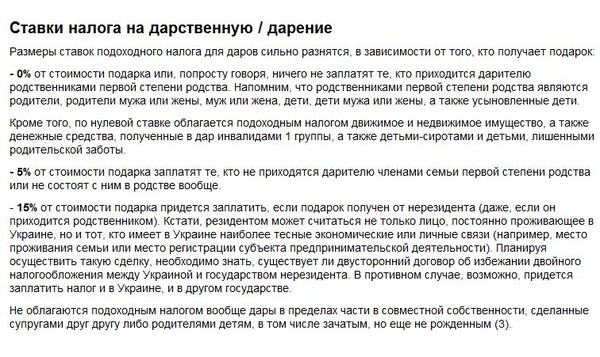

По ст. 3 СК НДФЛ с полученного подарка не уплачивается только близкими родственниками. К ним относятся следующие лица:

- родители;

- дети, которые могут быть родными или усыновленными;

- официальные супруги;

- дедушки с бабушками;

- внуки;

- родные братья и сестры.

Если сделка заключается между вышеуказанными лицами, то получатель дара может не уплачивать НДФЛ

с квартиры. Если же дарителем представлен дядя, племянник или двоюродный брат, то сделка совершается между дальними родственниками, поэтому одариваемому придется рассчитать и уплатить налог на дарение квартиры в размере 13% от оценочной стоимости объекта.Важно! Даже если одариваемый проживает с тетей-дарителем на одной жилплощади, а также они совместно занимаются ведением хозяйства, возникает необходимость в уплате налога на дарение квартиры родственнику.

Допускается дарить не только всю квартиру, но и некоторую ее часть. Даритель перед составлением дарственной предварительно получает разрешение от официального супруга, если жилье представлено совместно нажитым имуществом.

Гражданин, являющийся владельцем недвижимости, может подарить квартиру даже постороннему лицу. Одариваемый уплачивает НДФЛ в размере 13%, а также он не имеет права рассчитывать на льготы.

Внимание! Если одариваемый представлен нерезидентом РФ, то он платит не 13%, а 30% от цены объекта.

Граждане самостоятельно рассчитывают и уплачивают налог при дарении квартиры. Налоговая база представлена рыночной стоимостью объекта, которая рассчитывается оценщиками, составляющими специальный отчет. Этот документ прикладывается к декларации по НДФЛ, чтобы представители налоговой службы смогли убедиться в правильности расчетов.

Налог при продаже подаренной квартиры

Если гражданин получает недвижимость на основании дарственной, то он становится полноправным владельцем имущества, потому может распоряжаться им по своему усмотрению. Он имеет право в любой момент времени продать, подарить или обменять недвижимость. Но за полученный доход уплачивается НДФЛ, при определении которого учитываются правила:

- так как при получении имущества гражданин не нес какие-либо расходы, то он уплачивает 13% с полученной суммы денег, не уменьшая ее на понесенные затраты;

- не приходится платить сбор, если гражданин владел имущество больше трех лет;

- не допускается специально уменьшать стоимость квартиры в договоре, так как первоначально налоговики сравнивают этот показатель с кадастровой ценой объекта, поэтому налог рассчитывается от самого высокого значения;

- кроме уплаты налога граждане обязаны до 30 апреля следующего года составить и сдать в отделение ФНС декларацию 3-НДФЛ.

Внимание! Заполнить декларацию 3-НДФЛ не составит труда, для чего можно пользоваться бесплатной программой «Налогоплательщик ЮЛ», которая скачивается с официального сайта ФНС, а также разрешено пользоваться помощью юристов или частных бухгалтеров.

К декларации прикладываются другие документы. К ним относится:

- копия паспорта продавца;

- выписка из ЕГРН;

- договор, по которому была продана ранее полученная в дар недвижимость;

- паспорта участников сделки;

- дарственная, выступающая правоустанавливающей документацией на проданную квартиру, а также на основании даты ее составления определяется срок владения имуществом.

НДФЛ уплачивается до 15 июля следующего года. Для расчета налога на подаренную квартиру определяется ее рыночная стоимость, для чего приходится обращаться к оценщику, обладающему соответствующей лицензией. Так как жилье было передано продавцу на основании безвозмездной сделки, то он не сможет снизить налоговую базу.

Справка! Если продается ранее купленная квартира, то для нее срок владения, при котором не нужно уплачивать НДФЛ, составляет не 3, а 5 лет.

Поэтому если гражданин продает подаренную квартиру, полученную от дальнего родственника, то у него возникает необходимость в двойной уплате НДФЛ с одного объекта недвижимости. Это приводит к тому, что граждане предпочитают владеть недвижимостью больше трех лет, чтобы продать ее без уплаты повторного сбора.

Заключение

При получении квартиры в дар возникает необходимость для уплаты НДФЛ. При дарении квартиры налог уплачивается только одариваемыми, которые не являются близкими родственниками дарителя. Для расчета сбора учитывается рыночная стоимость полученного имущества. Если получатель дара планирует в ближайшее время продавать полученную квартиру, то ему придется повторно уплачивать подоходный налог с полученного дохода.

Полезное видео

26 CFR Часть 25 — НАЛОГ НА ПОДАРОК; ПОДАРКИ, СДЕЛАННЫЕ ПОСЛЕ 31 ДЕКАБРЯ 1954 ГОДА | CFR | Закон США

Перейти к основному содержаниюКорнелл Лоу ШколаПоиск Корнелл

- CFR

предыдущая | следующий

Налог на дарение (§ 25.

- § 25.0-1 Введение.

Определение налоговой ответственности (§§ 25.2207A-1 — 25.2505-2)

- § 25.2207A-1 Право на возмещение налога на дарение в случае определенного вычета имущества супругов.

- § 25.2207A-2 Дата вступления в силу.

- § 25.2501-1 Налогообложение.

- § 25.2502-1 Ставка налога.

- § 25.2502-2 Донор несет главную ответственность за уплату налогов.

- § 25.2503-1 Общие определения «облагаемых налогом подарков» и «общей суммы подарков».

- § 25.2503-2 Исключения из подарков.

- § 25.2503-3 Будущие интересы в собственности.

- § 25.2503-4 Передача в пользу несовершеннолетнего.

- § 25.2503-6 Исключение для определенного квалифицированного перевода для оплаты обучения или медицинских расходов.

- § 25.2504-1 Налогооблагаемые подарки за предыдущие календарные периоды.

- § 25.2504-2 Определение подарков за предыдущие календарные периоды.

- § 25.2505-0 Содержание.

- § 25.2505-1 Единый кредит против налога на дарение; в целом.

- § 25.2505-2 Подарки, сделанные пережившим супругом, имеющим доступную сумму DSUE.

Переводы (§§ 25.2511-1 — 25.2518-3)

- § 25.2511-1 Переводы в целом.

- § 25.2511-2 Прекращение господства и контроля донора.

- § 25.2511-3 Переводы нерезидентами, не являющимися гражданами.

- § 25.2512-0 Содержание.

- § 25.2512-1 Оценка имущества; в целом.

- § 25.2512-2 Акции и облигации.

- § 25.2512-3 Оценка доли в бизнесе.

- § 25.2512-4 Оценка векселей.

- § 25.2512-5 Оценка аннуитетов, монотрастовых процентов, пожизненных или многолетних процентов, а также остаточных или возвратных процентов.

- § 25.2512-6 Оценка некоторых договоров страхования жизни и аннуитета; оценка акций открытой инвестиционной компании.

- § 25.2512-7 Влияние акцизного налога.

- § 25.2512-8 Переводы за недостаточное рассмотрение.

- § 25.2513-1 Подарки мужа или жены третьему лицу считаются сделанными наполовину каждым.

- § 25.2513-2 Способ и время выражения согласия.

- § 25.2513-3 Отзыв согласия.

- § 25.2513-4 Солидарная налоговая ответственность.

- § 25.2514-1 Передачи по назначению.

- § 25.2514-2 Полномочия на назначение, созданные 21 октября 19 г. или ранее42.

- § 25.2514-3 Полномочия на назначение, созданные после 21 октября 1942 г.

- § 25.2515-1 Аренда в полном объеме; в целом.

- § 25.2515-2 Аренда в полном объеме; переводы, рассматриваемые как подарки; способ избрания и оценки.

- § 25.2515-3 Полное прекращение аренды; случаи, когда вся стоимость подарка определяется в соответствии с разделом 2515(b).

- § 25.2515-4 Полное прекращение аренды; случаи, когда в соответствии с разделом 2515(b) стоимость подарка не определяется или определяется только его часть.

- § 25.2516-1 Определенные расчеты с недвижимостью.

- § 25.2516-2 Переводы в счет погашения обязательств по поддержке.

- § 25.2518-1 Квалифицированный отказ от собственности; в целом.

- § 25.2518-2 Требования к квалифицированному отказу от ответственности.

- § 25.2518-3 Отказ от ответственности меньше, чем весь интерес.

Актуарные таблицы, применимые до 1 мая 2009 г. (§ 25.2512-5A)

- § 25.2512-5A Оценка аннуитетов, монотрастовых долей, пожизненных или многолетних долей, а также остаточных или возвратных долей, переданных до 1 мая 2009 г..

Вычеты (§§ 25.2519-1 — 25.2524-1)

- § 25.2519-1 Распоряжения определенным пожизненным имуществом.

- § 25.2519-2 Дата вступления в силу.

- § 25.2521-1 Особое исключение.

- § 25.2522(a)-1 Благотворительные и подобные подарки; граждане или резиденты.

- § 25.2522(b)-1 Благотворительные и подобные подарки; нерезиденты не граждане.

- § 25.2522(c)-1 Отказ от благотворительных и т. д. отчислений из-за «запрещенных операций» в случае подарков, сделанных до 1 января 19 г.70.

- § 25.2522(c)-2 Отказ от благотворительных и т. д. отчислений в случае подарков, сделанных после 31 декабря 1969 г.

- § 25.2522(c)-3 Переводы не исключительно в благотворительных и т. д. целях в случае подарков, сделанных после 31 июля 1969 г.

- § 25.2522(c)-4 Запрещение двойного вычета в случае квалифицированного имущества с прекращенной процентной ставкой.

- § 25.2522(d)-1 Дополнительные перекрестные ссылки.

- § 25.2523(a)-1 Подарок супругу/супруге; в целом.

- § 25.2523(b)-1 Пожизненное имущество или другие прекращенные интересы.

- § 25.2523(c)-1 Доля в неопознанных активах.

- § 25.2523(d)-1 Совместные интересы.

- § 25.2523(e)-1 Брачный вычет; пожизненное имущество с правом назначения у одаряемого супругом.

- § 25.2523(f)-1 Выборы в отношении пожизненного имущества, переданного супругу одаряемого.

- § 25.2523(g)-1 Специальное правило для благотворительных доверительных фондов.

- § 25.2523(h)-1 Отказ от двойного вычета.

- § 25.2523(h)-2 Даты вступления в силу.

- § 25.2523(i)-1 Отказ от налогового вычета, если супруг не является гражданином США.

- § 25.2523(i)-2 Обращение с имуществом, находящимся в совместной аренде супругов, если один из супругов не является гражданином США.

- § 25.2523(i)-3 Дата вступления в силу.

- § 25.2524-1 Объем вычетов.

Вычеты до 1982 г. (§ 25.2523(f)-1A)

- § 25.2523(f)-1A Специальное правило, применимое к совместному имуществу, переданному до 1 января 19 г.82.

Специальные правила оценки (§§ 25.2701-0 — 25.2704-3)

- § 25.2701-0 Содержание.

- § 25.2701-1 Специальные правила оценки в случае передачи определенных долей участия в корпорациях и товариществах.

- § 25.2701-2 Особые правила оценки для применимых сохраненных долей участия.

- § 25.2701-3 Определение суммы подарка.

- § 25.2701-4 Накопленные квалифицированные платежи.

- § 25.2701-5 Корректировки для смягчения двойного налогообложения.

- § 25.2701-6 Косвенное владение интересами.

- § 25.2701-7 Отдельные интересы.

- § 25.2701-8 Даты вступления в силу.

- § 25.2702-0 Содержание.

- § 25.2702-1 Специальные правила оценки в случае передачи долей в доверительное управление.

- § 25.2702-2 Определения и правила оценки.

- § 25.2702-3 Квалифицированные интересы.

- § 25.2702-4 Некоторое имущество, находящееся в доверительном управлении.

- § 25.2702-5 Трасты личного проживания.

- § 25.2702-6 Уменьшение налогооблагаемых подарков.

- § 25.2702-7 Даты вступления в силу.

- § 25.2703-1 Имущество, на которое распространяются ограничительные меры.

- § 25.2703-2 Дата вступления в силу.

- § 25.2704-1 Утрата некоторых прав.

- § 25.2704-2 Передачи с учетом применимых ограничений.

- § 25.2704-3 Дата вступления в силу.

Процедура и администрация (§§ 25.6001-1 — 25.7101-1)

- § 25.6001-1 Необходимо вести записи.

- § 25.6011-1 Общие требования к возврату, заявлению или списку.

- § 25.6011-4 Требование о раскрытии сведений об участии налогоплательщиков в определенных сделках.

- § 25.6019-1 Лица, которые обязаны подавать декларации.

- § 25.6019-2 Возврат требуется в случае согласия в соответствии с разделом 2513.

- § 25.6019-3 Содержание возврата.

- § 25.6019-4 Описание имущества, указанного в декларации.

- § 25.6060-1 Требования к отчетности для составителей налоговых деклараций.

- § 25.6061-1 Подписание деклараций и других документов.

- § 25.6065-1 Проверка возврата.

- § 25.6075-1 Возвраты, время подачи налоговых деклараций на подарки, сделанные после 31 декабря 1981 г.

- § 25.6075-2 Возврат; время подачи налоговых деклараций о подарках, сделанных после 31 декабря 1976 г. и до 1 января 1982 г.

- § 25.6081-1 Автоматическое продление срока подачи налоговых деклараций на подарки.

- § 25.6091-1 Место подачи деклараций и других документов.

- § 25.6091-2 Исключительные случаи.

- § 25.6107-1 Составитель налоговой декларации должен предоставить копию декларации налогоплательщику и должен сохранить копию или запись.

- § 25.6109-1 Составители налоговых деклараций, предоставляющие идентификационные номера для деклараций или требований о возмещении.

- § 25.6151-1 Время и место уплаты налога, указанные в декларации.

- § 25.6161-1 Продление срока уплаты налога или недоимки.

- § 25.6165-1 Облигации, по которым срок уплаты налога или дефицита был продлен.

- § 25.6302-1 Добровольные выплаты налога на дарение электронным переводом денежных средств.

- § 25.6321-1 Залоговое удержание налогов.

- § 25.6323-1 Действительность и приоритет в отношении определенных лиц.

- § 25.6324-1 Специальное удержание налога на дарение.

- § 25.6601-1 Проценты за недоплату, неуплату или продление срока уплаты налога.

- § 25.6694-1 Штрафы по разделу 6694, применимые к составителям налоговых деклараций.

- § 25.6694-2 Штрафы за занижение из-за необоснованной позиции.

- § 25.6694-3 Штраф за преуменьшение из-за преднамеренного, безрассудного или преднамеренного поведения.

- § 25.6694-4 Продление периода сбора, когда составитель налоговой декларации уплачивает 15 процентов штрафа за занижение ответственности налогоплательщика и некоторые другие процедурные вопросы.

- § 25.6695-1 Другие подлежащие начислению штрафы в отношении подготовки налоговых деклараций для других лиц.

- § 25.6696-1 Претензии по зачету или возмещению со стороны составителей налоговых деклараций.

- § 25.6905-1 Освобождение душеприказчика от личной ответственности за подоходный налог умершего и налоги на дарение.

- § 25.7101-1 Форма облигаций.

Общая актуарная оценка (§§ 25.7520-1 — 25.7701-2)

- § 25.7520-1 Оценка аннуитетов, монотрастовых долей, пожизненных долей или долей на несколько лет, а также остаточных или возвратных долей.

- § 25.7520-2 Оценка благотворительных интересов.

- § 25.7520-3 Ограничение применения раздела 7520.

- § 25.7520-4 Переходные правила.

- § 25.7701-1 Составитель налоговых деклараций.

- § 25.7701-2 Определения; супруга, муж и жена, муж, жена, брак.

Орган:

26 U.S.C. 7805.

Раздел 25.2505-2 также выпущен в соответствии с 26 U.S.C. 2010(с)(6).

Раздел 25.2512-5 также выдан в соответствии с 26 U.S.C. 7520(с)(2).

Раздел 25.2512-5A также выдан в соответствии с 26 U.S.C. 7520(с)(2).

Раздел 25. 2518-2 также выпускается в соответствии с 26 U.S.C. 2518(б).

2518-2 также выпускается в соответствии с 26 U.S.C. 2518(б).

Раздел 25.6060-1 также выдан в соответствии с 26 U.S.C. 6060 (а).

Раздел 25.6081-1, также изданный в соответствии с 26 U.S.C. 6081 (а).

Раздел 25.6109-2, также выпущенный в соответствии с 26 U.S.C. 6109(а).

Раздел 25.6302-1, также выданный в соответствии с 26 U.S.C. 6302(а) и (з).

Раздел 25.6695-1 также выдан в соответствии с 26 U.S.C. 6695(б).

Раздел 25.7520-1 также выдан в соответствии с 26 U.S.C. 7520(с)(2).

Раздел 25.7520-2, также выпущенный в соответствии с 26 U.S.C. 7520(с)(2).

Раздел 25.7520-3, также выпущенный в соответствии с 26 U.S.C. 7520(с)(2).

Раздел 25.7520-4, также выпущенный в соответствии с 26 U.S.C. 7520(с)(2).

Источник:

ТД 6334, 23 ФР 8904, 15 ноября 1958 г.; 25 FR 14021, 31 декабря 1960 г., если не указано иное.

На эту страницу ссылаются следующие страницы государственных нормативных актов.

Налог на дарение: что это такое и как он работает?

«Лучше отдавать, чем получать», согласно старой поговорке. Но многие люди не знают, что передача денег или активов другим лицам может иметь налоговые последствия.

Но многие люди не знают, что передача денег или активов другим лицам может иметь налоговые последствия.

Что такое налог на дарение?

Федеральный налог, называемый налогом на дарение, взимается с передачи денежных средств или имущества на сумму выше определенного порога. Налог на дарение платит даритель денег или активов, а не получатель. Хорошая новость заключается в том, что этот порог настолько высок, что лишь немногим приходится платить налог на дарение.

Эти пороги называются исключениями. Существует два отдельных исключения налога на дарение: годовое исключение и пожизненное исключение.

Если вы заинтересованы в общем снижении налогооблагаемого дохода, вот статья с обзором финансовых подарков, а также еще 11 видов необлагаемого налогом дохода .

Ежегодное освобождение от налога на дарение

Как следует из названия, ежегодное освобождение от налога на дарение — это сумма денег, которую вы можете дарить каждый год до того, как вступит в силу налог на дарение. В 2021 году вам нужно будет только подать налоговую декларацию на дарение и, платить налог на дарение, если вы отдаете деньги или имущество, стоимость которых превышает 15 000 долларов США в год. Если вы состоите в браке и вы и ваш супруг подаете совместную декларацию о подоходном налоге, вы вместе можете дарить до 30 000 долларов в год без уплаты налогов.

В 2021 году вам нужно будет только подать налоговую декларацию на дарение и, платить налог на дарение, если вы отдаете деньги или имущество, стоимость которых превышает 15 000 долларов США в год. Если вы состоите в браке и вы и ваш супруг подаете совместную декларацию о подоходном налоге, вы вместе можете дарить до 30 000 долларов в год без уплаты налогов.

В 2022 году ежегодный налог на дарение увеличится до 16 000 долларов на человека или 32 000 долларов на супружескую пару.

Обратите внимание, что это ежегодное исключение действует для каждого получателя подарка. Таким образом, вы можете раздать 15 000 долларов (или 16 000 долларов в 2022 году) нескольким разным людям за один год и при этом не подавать декларацию о налоге на дарение и, возможно, не платить налог на дарение. Кроме того, вы и ваш супруг, как правило, можете давать друг другу столько, сколько хотите, не вызывая никаких последствий налога на дарение.

Освобождение от налога на пожизненные подарки

Пожизненное освобождение от налога на подарки — это сумма денег, которую вы можете подарить в течение жизни до того, как вступит в силу налог на подарки. Это дополнительная сумма исключения, которая добавляется к ежегодному освобождению от налога на подарки. Таким образом, если вы отдаете более 15 000 долларов (или 16 000 долларов в 2022 году) одному человеку в течение одного года, сработает пожизненное освобождение от налога на подарки. Думайте об этом как о ведрах: суммы подарков будут перетекать в вашу пожизненную корзину для освобождения от налога на подарки.

Это дополнительная сумма исключения, которая добавляется к ежегодному освобождению от налога на подарки. Таким образом, если вы отдаете более 15 000 долларов (или 16 000 долларов в 2022 году) одному человеку в течение одного года, сработает пожизненное освобождение от налога на подарки. Думайте об этом как о ведрах: суммы подарков будут перетекать в вашу пожизненную корзину для освобождения от налога на подарки.

Исключение налога на дарение в течение всей жизни в 2021 году составляет 11,7 млн долларов США или 23,4 млн долларов США, если вы состоите в браке и вы и ваш супруг подаете совместную декларацию о подоходном налоге. Например, если вы пожертвовали 60 000 долларов США одному человеку в течение одного года, 45 000 долларов США, которые превышают вашу годовую сумму исключения, будут применяться к вашему пожизненному исключению.

В 2022 году освобождение от налога на дарение на всю жизнь увеличится до 12,06 млн долларов на человека или 24,12 млн долларов на супружескую пару.

Как видите, вам придется отдать много денег и имущества, прежде чем вам придется платить налог на дарение. Тем не менее, вам придется подать декларацию о налоге на дарение, если вы отдаете сумму, превышающую ваш годовой налоговый вычет за любой год. Эта декларация используется, чтобы помочь вам и IRS отслеживать освобождение от уплаты налога на дарение на всю жизнь.

Ставка налога на подарки на 2021–2022 годы

Если ваши подарки превышают эти суммы исключения, вам, возможно, придется подать налоговую декларацию на подарки и уплатить налог на подарки. Ставки налога на подарки в 2021 и 2022 годах варьируются от 18% до 40%, в зависимости от суммы, на которую ваши подарки превышают льготы.

Декларация о налоге на дарение должна быть подана 15 апреля после года, когда вы превысили годовое исключение. Если вы получаете подарки на сумму более 100 000 долларов США от иностранца-нерезидента или иностранного имущества, вам необходимо заполнить форму 3520, чтобы сообщить о получении иностранного подарка. Крайний срок подачи формы 3520 также 15 апреля, следующего за годом получения иностранных подарков на сумму более 100 000 долларов США.

Крайний срок подачи формы 3520 также 15 апреля, следующего за годом получения иностранных подарков на сумму более 100 000 долларов США.

Как избежать налога на дарение?

Чтобы не подавать декларацию о налоге на дарение и, возможно, даже не платить налог на дарение, следите за тем, чтобы ненароком не превысить годовой налоговый вычет за дарение в течение какого-либо одного года. Например, предположим, что вы хотите помочь оплатить расходы ваших внуков на обучение в колледже, поэтому вы вносите по 20 000 долларов на каждый из их 529 сберегательных планов на обучение в колледже . Теперь вам нужно подать налоговую декларацию о подарках с указанием этих подарков.

Или, может быть, вы решите заплатить за свадьбу своего ребенка или оплатить счет за его медовый месяц. Каждый из них будет считаться подарком, поэтому, если вы потратите более 15 000 долларов на любой из них, вам придется подать налоговую декларацию на подарок. Распространение подарков или поиск способов оплаты медицинских или образовательных расходов напрямую, а не дарение средств на какие-либо цели, — это еще один способ потенциально избежать уплаты налога на дарение.

Часто задаваемые вопросы о налоге на дарение

В: Что такое налог на дарение?О: Налог на дарение — это налог, взимаемый с передачи денежных средств или имущества на сумму выше определенного порога, который называется исключением.

В: Кто платит налог на дарение?О: Налог на подарок платит даритель, а не получатель.

В: Какова ставка налога на дарение?О: Ставки налога на подарки в 2021 и 2022 годах варьируются от 18% до 40%, в зависимости от суммы, на которую ваши подарки превышают льготы.

В: Как я могу избежать налога на дарение?О: Лучший способ избежать уплаты налога на дарение — это удерживать сумму ежегодных и пожизненных подарков на уровне ниже исключенных сумм.

В 2021 году освобождение от ежегодного налога на дарение составляет 15 000 долларов США на человека или 30 000 долларов США на супружескую пару. В 2022 году эта сумма увеличится до 16 000 долларов на человека, или 32 000 долларов на супружескую пару.