Налоговые льготы для многодетных с 2018 года

15 апреля опубликован федеральный закон, который позволит некоторым семьям сэкономить на имущественных налогах. Новые льготы применяют с 2018 года, то есть задним числом. Вот как это будет работать.

Источник:

Федеральный закон от 15.04.2019 № 63-ФЗ

Главное об изменениях для многодетных семей

Вот список новых льгот для тех, у кого есть недвижимость и дети:

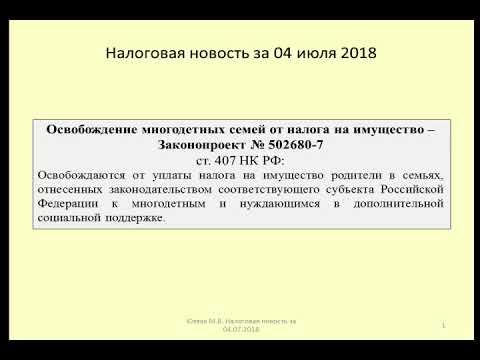

- Многодетным дали вычет по земельному налогу. Из площади одного участка вычтут стоимость шести соток, а налог начислят только на разницу.

- Еще многодетным дали дополнительный вычет по налогу на имущество: 5 м2 на квартиру или комнату и 7 м2 на дом. Эту площадь умножают на количество несовершеннолетних детей и результат вычитают из налоговой базы. Налог надо платить только с разницы. Этот вычет — только на один объект.

- Уведомления о выборе льготных объектов можно подавать не до 1 ноября текущего года, а до 31 декабря.

Это вообще для всех.

Это вообще для всех. - Льготы заработают задним числом и коснутся начислений имущественных налогов за 2018 год.

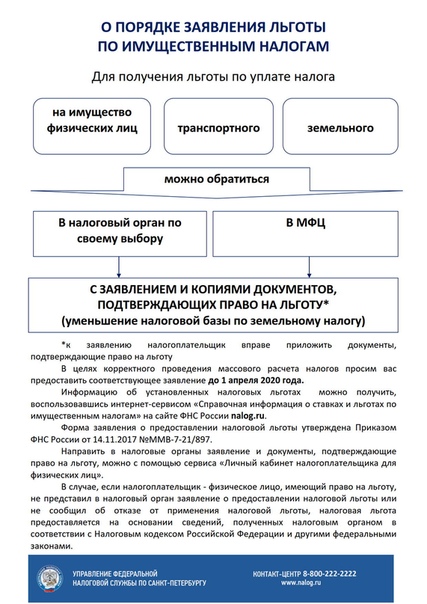

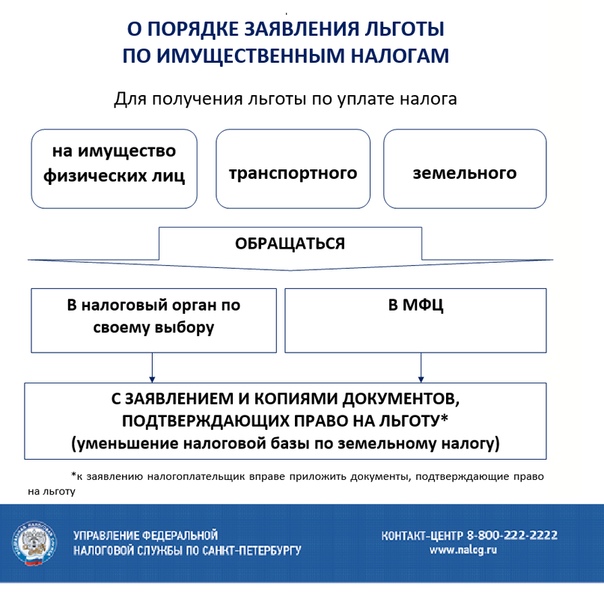

- Если налоговая не знает о праве семьи на льготу, ей нужно об этом сообщить заявлением. А объект выбирают по уведомлению. Формы этих документов — в статье.

Дополнительный вычет по налогу на имущество

Что это за вычет. У всех собственников домов, квартир и комнат есть автоматический налоговый вычет по налогу на имущество. Из площади объекта вычитают часть и налогом облагают только разницу. Например, для дома вычет составляет 50 м2, для квартиры — 20. Любой собственник дома площадью 60 м2 заплатит налог только с 10, а не с 60. Эти вычеты дают всем — и по каждому объекту, хоть по пяти квартирам одновременно.

Екатерина Мирошкина

экономист

Что с многодетными. У многодетных никаких преференций не было. Им могли давать льготы в регионах, а могли не давать. Федерального вычета, который как-то снижал бы нагрузку именно для семьи с тремя и более детьми, в России не было. Видимо, ждали, пока распорядится президент.

Как теперь. Теперь собственник с тремя или более несовершеннолетними детьми получит дополнительный вычет при расчете налога на имущество.

Оплатите налог на имущество

Дополнительный вычет для многодетных

Объект

Сколько вычтут из общей площади

Квартира, комната или часть квартиры

по 5 м2 на каждого ребенка

Жилой дом, часть дома

по 7 м2 на каждого ребенка

В отличие от общего вычета допвычет многодетным дают только на один объект — по выбору или на усмотрение налоговой. Тут такой же порядок, как со льготами для участков:

- решайте сами и подавайте уведомление, по какому объекту хотите вычет;

- ничего не делайте, тогда площадь уменьшат по объекту с максимальными начислениями.

Пример расчета с домом. Если у многодетного отца в собственности дом площадью 70 м2 и трое несовершеннолетних детей, налога на имущество у него вообще не будет.

Пример расчета с квартирой. Если у многодетной мамы квартира площадью 60 м2, то раньше она бы заплатила налог с 40 м2, а теперь заплатит только с 25, потому что получит допвычет — 15 м2 за троих детей.

Когда заработает. Вычет коснется начислений за 2018 год, то есть он заработает задним числом.

Освобождение от земельного налога с шести соток

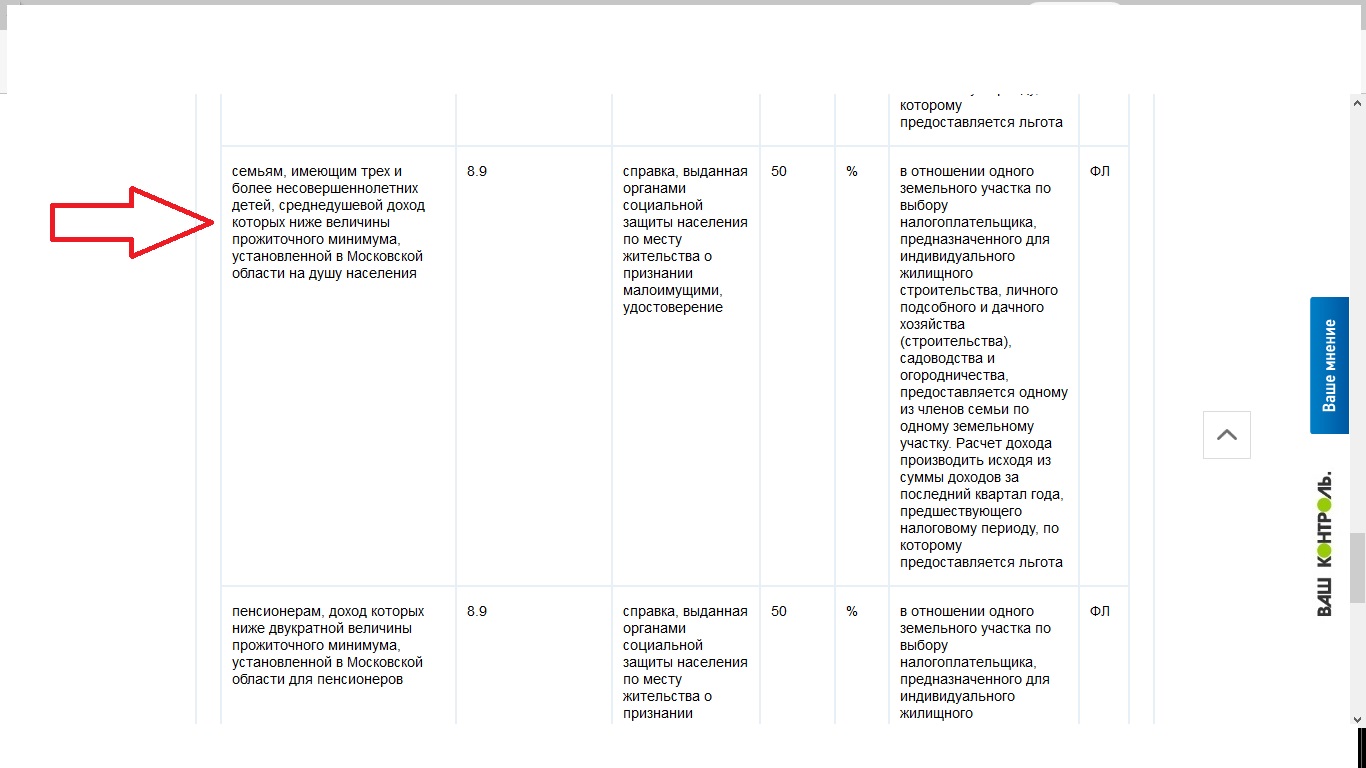

Что это за льгота. Собственники земельных участков должны платить земельный налог. Но есть льготники, которых от него освобождают или разрешают уменьшить облагаемую площадь. В результате шесть соток не облагаются налогом, а платить нужно только с превышения. Так можно делать инвалидам, ветеранам, героям, ликвидаторам. А с 2017 года шесть соток не облагаются и у пенсионеров. Потом льготу продлили и предпенсионерам — то есть женщины с 55 лет и мужчины с 60 лет могут вообще не платить земельный налог, если площадь их участка не превышает 600 м2.

Льготы предпенсионерам: что дадут вместо пенсии

Что с многодетными. В числе поручений президента, за которыми мы следим, было освобождение от земельного налога еще и многодетных семей. Раньше у них не было такой льготы на федеральном уровне. Теперь есть.

Как теперь. Если у владельца участка есть как минимум трое несовершеннолетних детей, земельный налог с шести соток ему не начислят. Платить нужно только с той площади, что больше. Льготу дают только на один участок: либо по выбору владельца, либо по умолчанию — на участок с максимальными начислениями.

Когда заработает. Льгота коснется начислений 2018 года. Если у вас трое несовершеннолетних детей или даже больше, сообщите об этом налоговой. Пусть учтут и не начисляют земельный налог на шесть соток.

Как многодетным выбрать льготный объект

Новые льготы многодетным дают только по одному объекту. Шесть соток вычтут из площади одного участка, с учетом количества детей уменьшат площадь одной квартиры.

Если льгота по налогу на имущество или землю по закону дается только на один объект, есть два пути, как ее получить:

- предоставить выбор налоговой инспекции. Тогда посчитают налоги по всем участкам, выберут тот, где больше всего налога, и автоматически применят льготу к этому объекту. То есть выбор сделают как бы за вас;

- указать льготный объект в уведомлении. Допустим, вы хотите получить льготу не по самому большому начислению, а просто по конкретному участку или квартире. Тогда нужно подать уведомление и указать там: «Хочу льготу вот на этот объект».

Раньше выбрать льготный объект нужно было до 1 ноября текущего года. Теперь срок для уведомления продлили — его можно подать до 31 декабря того года, за который будет начислен налог. У многодетной семьи появится два месяца в запасе для выбора участка и квартиры, по которой хочется уменьшить налог.

Новый закон по уплате налогов: кому будут предоставлены льготы в 2021 году

Краткое содержание:

Налоговый кодекс Российской Федерации снова был изменён: двадцать третьего ноября принят закон, корректирующий вопросы, которые затрагивают налогообложение не только юридического лица, но и физического (Федеральный закон от 23. 11.2020 № 374-ФЗ).

11.2020 № 374-ФЗ).

Гражданам в этот раз предусмотрены послабления в виде дополнительных льгот. Давайте рассмотрим по отдельности эти льготы и категории граждан, которым они предназначены.

Льготы на имущественный и земельный налог

От ежегодных налогов на недвижимость и земельные участки правительство решило освободить предпенсионеров, достигших 60 и 55 лет – речь идёт о мужчинах и женщинах соответственно. Также речь идёт о получателях пенсий, инвалидах 1-2 группы, инвалидах с детства, «чернобыльцах», ветеранах боевых действий и т.д.

Перечень этих категорий не изменился. Как сообщает канал «Юридические тонкости», теперь будет снято ограничение в виде максимального срока, за которым должна будет сделана процедура перерасчёта налога, если о льготе вдруг стало известно позднее.

Этот срок составляет три года. Согласно закону, если сотрудники Федеральной налоговой службы узнали по своим каналам о льготе (от ПФР, из федерального реестра инвалидов и т.

д.), то льгота должна применяться с того налогового периода, в котором у человека возникло право на нее.

Теперь, даже если прошло больше 3 лет с того момента, как человек должен был получить освобождение от налога, ему все равно должны будут вернуть переплату за все время.

Это же правило будет действовать, если человек сделал обращение в виде заявления о предоставлении льготы, которая ему положена в течение трех последних лет и более. Перерасчёт будет получен с того дня, как был опубликован закон, причем за все прошлые годы.

Стоит отметить, что с 2021 года для ветеранов боевых действий вводится беззаявительный порядок получения налоговой льготы (ФНС будет получать сведения о них из базы ЕГИССО). На сегодняшний день эта процедура уже действует для предпенсионеров, пенсионеров, инвалидов и многодетных семей.

Также будет введен сниженный налог для граждан, зарегистрировавших свою собственность на вновь созданные объекты недвижимости (например, построенные дома).За первый год им будут начислять лишь шестьдесят процентов от суммы положенного налога (если в этот период в их регионе не применяется меньшая ставка).

Законом освобождаются от уплаты государственных пошлин те, кто обращаются за регистрацией права собственности на недвижимость, возникшего еще до 1997 года (то есть те, у кого на руках остались еще старые документы на собственность).

Льготы на транспортный налог

С июля две тысячи двадцать первого года запретят пересчитывать транспортные налоги на прошедший период в том случае, если по причине ошибочного начисления обнаружилась недоплата.

Транспортные налоги – это единственные виды налогов, которые могут быть доначислены гражданам за прошлое время в больших размерах.

Льготы по налогам на доходы физических лиц

Изменится порядок отсчёта срока, когда необходимо уплачивать подоходный налог при продаже жилья, если его гражданин приобрел квартир напрямую у застройщика.

Обязанность по уплате НДФЛ возникает, если недвижимость была выставлена на продажу раньше, чем прошло пять лет с того дня, как она была приобретена. Те граждане, которые приобрели жилье по договору долевого участия в строительстве, пятилетний срок отсчитывают со дня, когда они осуществили процедуру регистрации своей собственности.

Те граждане, которые приобрели жилье по договору долевого участия в строительстве, пятилетний срок отсчитывают со дня, когда они осуществили процедуру регистрации своей собственности.

Теперь этот порядок будет корректироваться: пять лет будут фиксироваться уже со дня полной оплаты жилья, а не с даты регистрации — то есть у владельцев недвижимости в новостройках будет возможность раньше освободиться от НДФЛ при перепродаже своего жилья.

Точно такое же правило будет действовать и для купивших квартиры в новостройках по договору уступки прав требования.

Многодетные семьи получат налоговые льготы на имущество и землю

Государственная Дума приняла в третьем, окончательном чтении поправки в Налоговый кодекс РФ о совершенствовании администрирования отдельных видов налогов.

Поправки были внесены в рамках реализации Послания Президента РФ Председателем Государственной Думы Вячеславом Володиным Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации седьмого созыва. Избран депутатом в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

, Первым заместителем Председателя ГД Александром Жуковым

Александр Дмитриевич

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

, заместителем Председателя ГД Сергеем Неверовым Неверов

Сергей Иванович

Депутат Государственной Думы избран по избирательному округу 0175 (Смоленский – Смоленская область)

и Председателем Комитета по бюджету и налогам Андреем Макаровым Макаров

Андрей Михайлович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

.

Три поправки направлены на поддержку многодетных семей, а также на установление для граждан справедливых земельных налогов.

Для граждан, воспитывающих трех и более детей база по налогу на имущество уменьшится на величину кадастровой стоимости 5 кв. м квартиры и 7 кв. м жилого дома на каждого ребенка. Многодетные семьи будут иметь право на вычет «шести соток» при определении налоговой базы по земельному налогу.

Смотрите также

Законом упрощается взаимодействие налогоплательщиков с налоговыми органами. Пенсионерам и предпенсионерам налоговые службы будут сами начислять льготную сумму имущественных налогов. Никаких заявлений для этого не потребуется. Также налогоплательщики смогут подавать отчетность в один налоговый орган по собственному выбору в пределах одного региона.

Кроме того, для всех физлиц вводится десятипроцентное

ограничение по росту земельного налога, исчисляемого по кадастровой стоимости.

Это означает, что как бы ни выросла кадастровая стоимость участка, земельный

налог для граждан увеличится не более чем на 10%.

«Эта норма будет распространяться на налоги, которые людям будет необходимо заплатить за 2018 год. Таким образом, наши граждане уже в этом году должны почувствовать уменьшение налоговой нагрузки», — заявил Председатель Государственной Думы.

Многодетных семей могут избавить от налога на имущество — Российская газета

Сербия ожидает 250 тысяч доз вакцины «Спутник V» 15:24 В Новой опере пройдет VIII Крещенский фестиваль 15:24 Биатлонистка Акимова выиграла спринт на этапе Кубка IBU 15:03 Власти Москвы озвучили планы по развитию МЦД 15:01 Глава управления ГО и ЧС Норильска задержан по делу о сходе лавины 14:51 Капризов рассказал о дебюте в НХЛ 14:41 «Годзилла против Конга» выйдет раньше, чем ранее планировалось 14:35 В «Лунном рыцаре» сыграет Итан Хоук 14:21 Задержан подозреваемый в убийстве главного редактора «Рязань.Лайф» 14:16 Эксперты рассказали, когда в России закончится дефицит автомобилей 14:10 69-летний актер Владимир Конкин победил коронавирус 14:06 В Рязани убита главный редактор портала «Рязань. Лайф» 13:52 Опубликованы первые кадры и детали сюжета нового фильма Mortal Kombat 13:42 Три кинематографиста из России вошли в программу Berlinale Talents 13:38 Больных из оставшейся без воды Питкяранты перевозят в другие города 13:28 Пилот сериала The Last of Us снимет российский режиссер Кантемир Балагов 13:14 В КБР блогеры втянули 600 человек в финансовую пирамиду в Instagram 13:08 В Facebook запретили анонсы мероприятий перед инаугурацией Байдена 13:00 Три мужчины и женщина погибли при пожаре в Твери 12:59 Солист группы Vanilla Fudge Тим Богерт скончался в США 12:29 Ученый предсказал спад коронавируса в 2021 году 12:16 Владимир Путин пожелал здоровья отмечающему 87-летие Василию Лановому 12:14 На космодроме Восточный появится аэропорт 12:05 Летчики Северного флота заступили на охрану госграницы России в Арктике 12:05 Оперштаб: Еще 5639 пациентов вылечились от коронавируса в Москве 11:54 • • •ВластьЭкономикаВ регионахВ миреПроисшествияОбществоСпортКультураРусское оружиеАвтопаркДиджиталКинократияЖивущие в СитиСтиль жизни

Лайф» 13:52 Опубликованы первые кадры и детали сюжета нового фильма Mortal Kombat 13:42 Три кинематографиста из России вошли в программу Berlinale Talents 13:38 Больных из оставшейся без воды Питкяранты перевозят в другие города 13:28 Пилот сериала The Last of Us снимет российский режиссер Кантемир Балагов 13:14 В КБР блогеры втянули 600 человек в финансовую пирамиду в Instagram 13:08 В Facebook запретили анонсы мероприятий перед инаугурацией Байдена 13:00 Три мужчины и женщина погибли при пожаре в Твери 12:59 Солист группы Vanilla Fudge Тим Богерт скончался в США 12:29 Ученый предсказал спад коронавируса в 2021 году 12:16 Владимир Путин пожелал здоровья отмечающему 87-летие Василию Лановому 12:14 На космодроме Восточный появится аэропорт 12:05 Летчики Северного флота заступили на охрану госграницы России в Арктике 12:05 Оперштаб: Еще 5639 пациентов вылечились от коронавируса в Москве 11:54 • • •ВластьЭкономикаВ регионахВ миреПроисшествияОбществоСпортКультураРусское оружиеАвтопаркДиджиталКинократияЖивущие в СитиСтиль жизнивиды социальной поддержки на федеральном уровне

Здравствуйте, друзья!

Рождение детей – это не только радостное событие в жизни семьи и большая ответственность, но и возрастающие финансовые расходы.

Меры по социальной поддержке многодетных семей в Указе Президента РФ

Четкого определения, какая семья считается многодетной, на законодательном уровне нет. Наделение этим почетным статусом осуществляют регионы с учетом национальных и культурных особенностей. Сегодня по всей территории РФ родители, имеющие трех и более детей, считаются многодетными. Раньше в некоторых кавказских республиках отсчет велся от пяти детей. Есть региональные отличия по возрасту детей: где-то до 18 лет, где-то до 23 лет в случае учебы в образовательных учреждениях.

Все льготы можно поделить на федеральные, т. е. обязательные к применению на всей территории РФ, и региональные – только в пределах конкретного региона. В статье рассмотрим только федеральные меры поддержки.

Но любые субсидии, выплаты и пособия начнут действовать только в случае получения семьей статуса многодетной и обращения в органы власти с заявлением на государственную помощь.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Отправной точкой в изучении льготного вопроса служит Указ Президента № 431 от 5.05.1992 “О мерах по социальной поддержке многодетных семей”. В нем установлены минимальные меры социальной поддержки:

- компенсация стоимости коммунальных услуг (отопление, газ, вода и канализация, электричество) не менее 30 % от выставленного счета;

- бесплатные лекарства по рецепту детям до 6 лет;

- бесплатный проезд в общественном транспорте для школьников;

- первоочередное право на получение места в детском саду;

- бесплатное питание в школах и профессиональных учебных заведениях;

- бесплатная ш

Многодетных хотят освободить от налога на имущество

Национальный родительский комитет предложил отменить имущественный налог для многодетных, пока младшему ребенку не исполнится 18 лет. Имеющихся в России льгот, по мнению главы комитета, члена Общественной палаты Ирины Волынец, недостаточно. В Госдуме и Совфеде ее точку зрения поддержали.

Имеющихся в России льгот, по мнению главы комитета, члена Общественной палаты Ирины Волынец, недостаточно. В Госдуме и Совфеде ее точку зрения поддержали.

Член Общественной палаты России, председатель Национального родительского комитета Ирина Волынец предложила правительству отменить многодетным имущественный налог, пока младшему ребенку не исполнится 18 лет. Сейчас в России живут всего 1,6 миллиона многодетных семей. Их гораздо меньше, чем тех, где воспитывается один или двое детей, сообщила «360» Волынец.

Некоторые многодетные семьи испытывают серьезные трудности, и имеющихся налоговых льгот им недостаточно. Но, опасаясь органов опеки, они боятся подавать заявления как малоимущие. Поэтому общественники предлагают отменить налог для всех многодетных, не унижая их проверкой уровня достатка.

«У нас в стране бывают ситуации, когда старшему ребенку исполняется 18 лет, в семье есть другие дети, но льготы перестают действовать. Причем, так как у нас нет федерального закона о статусе многодетной семьи, критерии многодетности в разных регионах действуют разные», — рассказала Волынец.

В зависимости от региона некоторые имеют льготы до достижения 18 лет старшим либо младшим ребенком. Последний вариант общественники считают единственно верным. Тогда к статусу многодетных будут стремиться и демографическая ситуация в стране будет улучшаться.

Нужная поддержка

В свете тяжелой демографической ситуации в стране любая помощь многодетным имеет смысл, считает первый зампредседателя комитета Совета Федерации по социальной политике Валерий Рязанский. Хотя и не экономический — вряд ли освобождение от одного налога даст серьезную выгоду. Однако мера нужна в качестве моральной и психологической поддержки.

«Это не потребует сверхвысоких затрат со стороны бюджета страны в силу того, что емкость этой льготы не такая большая. Спорной, по моему мнению, будет являться тема с льготой по младшему. На сегодняшний день все льготы действуют по старшему. Это нужно обсуждать. Сейчас вся система настроена несколько в ином варианте. А так идея, в общем, нормальная», — добавил сенатор.

Схожее мнение выразил глава комитета Госдумы по труду, социальной политике и делам ветеранов Ярослав Нилов. Он заявил, что поддерживает любые меры поддержки многодетных семей, так как они помогают решать демографическую проблему, повышают качество и продолжительность жизни.

Социальная несправедливость

Несмотря на тяжелую экономическую ситуацию и проблемы с занятостью населения, председатель исполкома общественной организации «Российский союз налогоплательщиков» Артем Кирьянов инициативу Волынец не поддержал. Не все многодетные семьи являются малообеспеченными, пояснил он.

Многолетнее освобождение от налога нарушит принципы социальной справедливости. Многие миллионеры имеют трех и более детей. А отменять налоги, например на рублевскую недвижимость, будет неправильно.

«Действовать надо исходя из конкретного положения домохозяйства, из конкретной ситуации, возникающей в многодетной семье. И для этого есть субсидии и вопросы прямой поддержки государством многодетных семей. В этой связи такой подход по отмене имущественного налога разделить не могу», — уточнил Кирьянов.

В этой связи такой подход по отмене имущественного налога разделить не могу», — уточнил Кирьянов.

Имущественные льготы

Многодетные семьи имеют право на вычет. Для них налогом не облагаются 20 квадратных метров квартиры, 50 «квадратов» дома и 10 «квадратов» комнаты. А есть россияне, полностью освобожденные от уплаты имущественного налога на одну квартиру или ее часть, дом или часть дома, комнату, гараж или некоторые постройки по выбору.

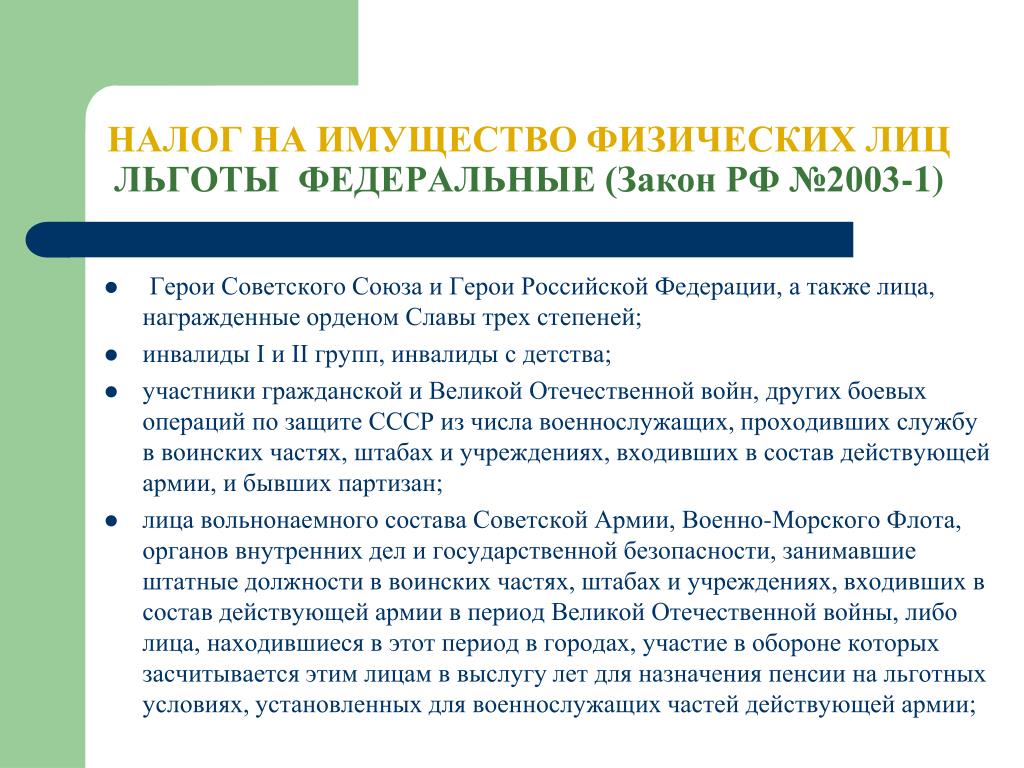

К льготной категории относятся Герои СССР и России, обладатели ордена Славы трех степеней, инвалиды I и II групп, дети-инвалиды, участники ВОВ и других боевых действий по защите СССР, ветераны, бывшие партизаны, участники боевых действий времен Советского Союза. Туда же входят ликвидаторы аварии в Чернобыле и на ядерных установках, отслужившие в армии 20 и более лет, потерявшие кормильца семьи военнослужащих, пенсионеры и так далее.

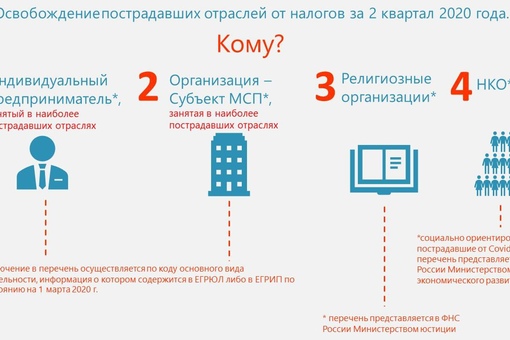

С 1 апреля по 30 июня 2020 года от сбора освобождены индивидуальные предприниматели, работающие в наиболее пострадавших от коронавируса отраслях. С полным перечнем льготников можно ознакомиться на сайте ФНС.

С полным перечнем льготников можно ознакомиться на сайте ФНС.

ООО Налоговые льготы | UpCounsel 2020

Налоговые льготы для LLC — это налоговые льготы для владельцев, которые создают LLC или компании с ограниченной ответственностью. 8 мин на чтение

Налоговые льготы для ООО — это налоговые преимущества для владельцев, которые создают ООО (общества с ограниченной ответственностью). LLC, как правило, обладает большой налоговой гибкостью, включая избежание двойного налогообложения, налоговых вычетов и лазеек в налогообложении бизнеса, а также имеет потенциал для снижения налоговой ставки и получения преимуществ от вариантов ссуды.

Должен ли я создавать компанию с ограниченной ответственностью (ООО)?

Решение, начинать ли бизнес, может показаться головной болью, потому что есть несколько вариантов, которые следует рассмотреть. Одна из таких возможностей — это ООО, которое также известно как общество с ограниченной ответственностью. Он обеспечивает:

Он обеспечивает:

- Некоторые из тех же преимуществ контроля, что и индивидуальное предприятие или партнерство.

- Налогообложение и льготы по обязательствам, аналогичные корпоративным.

Что такое ООО?

По сравнению с корпорациями и товариществами, компания с ограниченной ответственностью является более новой юридической структурой.Чтобы создать ООО, необходимо следовать процессу в штате, в котором находится ваш бизнес; шаги включают уплату взносов и подачу Устава организации.

Основным отличительным признаком ООО является способность владельца отделять личную собственность от деловых обязательств. Это называется ограниченной ответственностью. Структура защищает личные активы на случай, если в будущем против компании будет вынесено решение суда. Еще одно преимущество выбора создания компании с ограниченной ответственностью заключается в том, что сам бизнес не несет ответственности за налоги на свою прибыль, в отличие от корпоративной структуры или C-Corp.

Как ООО платит подоходный налог?

Процесс оплаты зависит от того, является ли ООО:

- ИП (один участник)

- Партнерство (с несколькими участниками)

Для ИП:

- Определите, сколько налога нужно заплатить, используя Таблицу C в налоговой декларации.

- Добавьте чистую прибыль компании к прочим доходам владельца в налоговой декларации.

В ООО партнерского типа:

- Отправьте форму 1065 для налога на партнерство.

- Каждый владелец заполняет График K-1 для своей налоговой части. Подать К-1 как часть индивидуальной налоговой декларации.

Этот метод отличается от корпоративного, в котором владельцы являются сотрудниками в глазах IRS, если они работают на бизнес. В противном случае они считаются акционерами.

Налоговые преимущества ООО

Сколько налогов платит ООО? Он зависит от всей чистой прибыли владельца. Большим преимуществом является то, что LLC с высоким общим доходом в некоторых случаях может платить налоги по более низкой ставке, чем если бы это была корпорация.

Другие налоговые льготы:

- Нет двойного налогообложения, в отличие от корпорации. Корпоративные владельцы платят налог как с чистой прибыли компании, так и с дивидендов, полученных ими от бизнеса.

- Возможность сэкономить на уплате государственного налога. В зависимости от штата, в котором вы находитесь, корпорациям, возможно, придется платить государству определенные финансовые налоги. Однако в некоторых штатах не требуется, чтобы LLC платили эти сборы.

- Поскольку процесс отличается от штата к штату, проконсультируйтесь с налоговым агентством своего штата для получения рекомендаций.

Налоговые недостатки ООО

Налоги должны уплачиваться участниками ООО с распределенной части дохода от прибыли ООО, даже если они не получают эту распределенную сумму. Это отличается от корпорации, где владельцы платят налоги только на распределенную прибыль, которая обычно оформляется в виде дивидендов.

Другие недостатки ООО:

- Нет освобождений от уплаты налога на имущество, в отличие от некоторых случаев для корпораций.

- Налоги на самозанятость должны платить владельцы компаний с ограниченной ответственностью, включая Medicare и Social Security. Между тем собственники корпораций платят только половину этой суммы, а корпорация оплачивает остальное.

Конечно, каждая организация и налоговая ситуация уникальны, поэтому точные преимущества и недостатки различаются. Кроме того, обстоятельства меняются по мере того, как бизнес развивается, растет и увеличивает доход.

Большие лимиты взносов

LLC имеет более высокие лимиты взносов для своих владельцев или участников, когда дело доходит до пенсионных фондов и полисов страхования жизни.Это означает, что вы можете вложить больше денег в обе эти области, чтобы иметь больше подушки, на которую можно было бы вернуться, когда или при необходимости.

Лизинговые активы

При создании ООО вы получаете возможность сдавать недвижимость в аренду другим лицам, включая ее владельцев. LLC может оплачивать аренду, но обязательно проконсультируйтесь с вашим налоговым или страховым консультантом по таким вопросам, как налоговые требования и последствия. Также убедитесь, что все вовлеченные стороны, включая ООО, имеют надлежащую страховку и что вы вычитаете соответствующие бизнес-расходы, включая стоимость строительства ООО.Сохраняйте квитанции, чтобы напомнить вам, что нужно сделать это в налоговое время в качестве доказательства для IRS.

Также убедитесь, что все вовлеченные стороны, включая ООО, имеют надлежащую страховку и что вы вычитаете соответствующие бизнес-расходы, включая стоимость строительства ООО.Сохраняйте квитанции, чтобы напомнить вам, что нужно сделать это в налоговое время в качестве доказательства для IRS.

Как по-разному облагаются налогом ООО?

В отличие от многих корпораций, LLC не подлежат двойному налогообложению. LLC не будут облагаться налогом по корпоративным ставкам, а затем повторно облагаться налогом лично на любой доход, полученный во время работы в компании, хотя это требуется для корпораций. Таким образом, управление ООО может быть дешевле, чем корпоративная структура, что является большим налоговым преимуществом.

Вот разница:

- Владельцы ООО обычно облагаются налогом только через свои индивидуальные налоговые декларации, а не на корпоративном уровне.

- Это называется «сквозным налогообложением».

- Налоговые ставки LLC часто ниже, чем у корпораций.

Как IRS относится к LLC?

Для целей налогообложения, как правило, ООО рассматривается как:

- Товарищество, или

- Индивидуальное предприятие

Как единичный владелец, вы будете вести налогообложение как индивидуальное предприятие. Если двое или более из вас являются владельцами LLC, велика вероятность, что вы будете облагаться налогом как партнерство.Но если эта система по умолчанию не работает для вас, у вас есть возможность обратиться в IRS с просьбой об изменении. Для наиболее эффективного процесса рекомендуется поговорить с налоговым юристом или бухгалтером.

ООО «Налоговые вычеты и лазейки в налогообложении бизнеса»

В ваших интересах научиться экономить на налогах. Структура вашей организации может привести к снижению (или повышению) налоговых ставок, поэтому выбирайте с умом. Основные налоговые вычеты для обществ с ограниченной ответственностью и налоговые лазейки составляют:

- Объекты

- Ваша LLC по умолчанию облагается налогом как индивидуальное предприятие или партнерство, если только вы не выбрали налогообложение как корпорация.

- Ваша LLC по умолчанию облагается налогом как индивидуальное предприятие или партнерство, если только вы не выбрали налогообложение как корпорация.

- Налоговые преимущества

- Выбор статуса корпорации «C» в момент налогообложения означает 15-процентную ставку федерального налога на первые 50 000 долларов налогооблагаемого дохода.

- Избегайте налогового статуса корпорации по оказанию личных услуг, отдавая 6 процентов единиц LLC (в основном акции) кому-либо, кто не работает на LLC, например, мужу или жене.

Выбор между ООО и корпорацией

И LLC, и корпорация предоставляют выгоду, известную как «ограниченная ответственность».Это означает, что они защищены от судебных решений и ответственности компании или действий своих партнеров по компании, в отличие от того, если бы вы вместо этого создали индивидуальное предприятие или партнерство.

Понижение ставки налога

- Преимущество налогового убежища

- LLC может облагаться налогом как корпорация и получать «налоговое убежище». Таким образом, ставка налога на первые 50 000 долларов, облагаемых налогом, составляет 15 процентов.

- Если LLC является частью контролируемого кластера, то его низкая ставка и освобождение должны быть в равной степени распределены или иным образом решены контролируемой группой.

- LLC может облагаться налогом как корпорация и получать «налоговое убежище». Таким образом, ставка налога на первые 50 000 долларов, облагаемых налогом, составляет 15 процентов.

- Избегайте ставки личного налога

- Возможно, если ваше ООО предлагает личные или консультационные услуги. Не нужно платить налог с физических лиц по ставке 39,6% с налогооблагаемого дохода.

- Сделайте это, отдав минимум 6 процентов единиц тому, кто не работает в LLC, например, родственнику.

- Возможно, если ваше ООО предлагает личные или консультационные услуги. Не нужно платить налог с физических лиц по ставке 39,6% с налогооблагаемого дохода.

Разрешенные налоговые вычеты

- Получение благотворительной налоговой скидки

- Страхование здоровья

- Дети используются в качестве налоговых приютов

- Страхование инвалидности

- Страхование бизнеса

- Домашний офис

- Раздел 179 Имущество

- Пенсионные планы

- Награды, такие как производительность

- Расходы на школу

- Сборы и подписки

- Симпозиумы

Прочие соображения денежно-кредитной политики

- Выберите финансовый год

- Если вы являетесь налогооблагаемой компанией с ограниченной ответственностью, то вы можете выбрать, когда финансовый год будет совмещен с годом подоходного налога с физических лиц (канун Нового года).

Таким образом, ваш доход до 31 декабря подлежит вычету после выплаты в качестве компенсации после этой даты, но до окончания финансового года. Выберите конец любого месяца, если он наступит в течение 12 месяцев после создания ООО.

Таким образом, ваш доход до 31 декабря подлежит вычету после выплаты в качестве компенсации после этой даты, но до окончания финансового года. Выберите конец любого месяца, если он наступит в течение 12 месяцев после создания ООО.- Если LLC не выберет налогообложение как корпорация, то ее финансовый год заканчивается 31 декабря каждого года.

- Если вы являетесь налогооблагаемой компанией с ограниченной ответственностью, то вы можете выбрать, когда финансовый год будет совмещен с годом подоходного налога с физических лиц (канун Нового года).

- Кредиты

- По возможности выбирайте ссуды без процентов или с низкими ставками.

- Начисленную прибыль можно передать в кредит владельцам ООО.

- Каждому участнику предоставляется беспроцентная ссуда до 10 000 долларов США. Наименьший процентный процент составляет 6 процентов, если это ссуда на сумму более 10 000 долларов.

- Если владелец обеспечивает ссуду ипотечной ссудой, тогда проценты вычитаются и рассматриваются как ссуда под залог собственного капитала, но только в отношении первых 100 000 долларов от общей суммы займа.

- Владелец может обеспечить ссуду для LLC, если необходимо привлечь оборотный капитал после первой выплаты капитала (Примечание: в штатах Делавэр, Невада и Флорида не требуется указывать минимальную сумму капитала).

Ссуды могут быть погашены ООО по более низкой ставке, и средства не застревают в ООО. Просто убедитесь, что размер ссуды не превышает 5-10-кратный размер капитала, предоставленного владельцами, чтобы IRS не считала ее дивидендом. Лучшая практика — документировать ссуды с помощью векселей.

Ссуды могут быть погашены ООО по более низкой ставке, и средства не застревают в ООО. Просто убедитесь, что размер ссуды не превышает 5-10-кратный размер капитала, предоставленного владельцами, чтобы IRS не считала ее дивидендом. Лучшая практика — документировать ссуды с помощью векселей.

Другие операционные соображения

- Деньги ООО перед своими клиентами и деньги кредиторов

- Название общества с ограниченной ответственностью

- Текст подписи

- Соответствующие лицензии и разрешения

- Руководящие принципы федерального закона и закона штата

- Защита имени или товарного знака

- Место нахождения

- Банковское отделение

- Годовой сбор

Налоговые преимущества регистрации в качестве LLC, S-Corp и др.

То, как вы структурируете свой малый бизнес, влияет на его денежные прибыли и убытки.С приближением налогового времени важно обратить на это внимание. Существует единоличное предприятие, коммандитное товарищество, S-корпорация и некоммерческая корпорация.

Существует единоличное предприятие, коммандитное товарищество, S-корпорация и некоммерческая корпорация.

ИП

Создание индивидуального предприятия — популярный выбор среди предпринимателей. Основное преимущество — полная власть над решениями, расписаниями и любыми другими бизнес-функциями. Работайте когда и как хотите, в рамках закона.

Товарищество с ограниченной ответственностью

При ограниченном партнерстве у вас может быть столько партнеров с ограниченной ответственностью или «тихих» партнеров, сколько вам нужно.Их ответственность заключается в том, сколько они в целом инвестировали в компанию. Они молчат, потому что вносят деньги в бизнес, но не могут голосовать или управлять его повседневной деятельностью.

Коммандитное товарищество выбрали несколько организаций в этих отраслях:

Преимущества товарищества с ограниченной ответственностью включают:

- Сейф личного имущества

- Владельцы имеют защиту ответственности до суммы, вложенной в бизнес.

- Владельцы имеют защиту ответственности до суммы, вложенной в бизнес.

- Структура «сквозного» налога

- На уровне компании налог не взимается.

- Контроль со стороны генерального директора за хозяйственной деятельностью

- Прибыль от инвестиций

- Более тихие партнеры в будущем могут означать больше инвестиций.

S-Corporation

S-Corp или S-Corporation похожа на компанию с ограниченной ответственностью в том смысле, что она предоставляет федеральный налоговый статус, который позволяет компаниям «передавать» свои налогооблагаемые прибыли или убытки владельцам компаний и инвесторам, в зависимости от того, сколько они вложили в организация.

Основные налоговые преимущества выбора статуса S-Corp:

- С ограниченной ответственностью

- Директора, должностные лица и другие стороны в S-Corporation.

- Сквозной метод налогообложения

- Каждый владелец заявляет максимальные и минимальные денежные максимумы и минимумы в индивидуальной налоговой декларации.

- Каждый владелец заявляет максимальные и минимальные денежные максимумы и минимумы в индивидуальной налоговой декларации.

- Избавляется от двойного налогообложения

- В противном случае заплатите дважды; один раз по корпоративному доходу и второй по дивидендам акционеров.

- Привлекает инвесторов

- Предлагайте акции и привлекайте новых инвесторов, расширяя бизнес.

- Текущая структура

- Даже если владелец уходит из жизни, S-Corp продолжает существовать.

- Нечастые отчеты

- Подавать налоги только один раз в год, а не каждые четыре месяца в качестве C-Corporation.

- Выберите финансовый год

C-Corporation

Преимущества создания C-Corporation:

- Он отделяет личные активы от судебных решений, вынесенных против бизнеса, тем самым защищая личную собственность.

- Защищает от ответственности лиц внутри организации (должностных лиц, акционеров, директоров и сотрудников).

- Особые налоговые льготы, такие как вычитаемые расходы компании.

- Повышает доверие в сети.

- Даже если владелец скончался, C-Corp продолжала работать.

Основные недостатки:

- Двойное налогообложение

- Облагается налогом как корпоративный доход, так и дивиденды акционеров.

- Финансовые убытки не могут быть заявлены

Учитывая эти недостатки, многие компании выбирают S-Corp, а не C-Corp.

Некоммерческая корпорация

Обычно выгоды для некоммерческих корпораций составляют:

- Существуют даже после смерти владельца

- Собственная ответственность должностных лиц и директоров за сохранность их личных активов

- Можно подавать заявки на гранты (частные или государственные)

- Если IRS считает его организацией, входящей в 501 (c) (3), то она может:

- Подать заявку на статус освобожденного от уплаты налогов на уровне штата и на федеральном уровне

- Потенциально вычесть пожертвования

- Получите дополнительную поддержку от доноров со статусом IRS

- Возможно избежать специальных налогов на недвижимость

Чтобы узнать больше о налоговых льготах LLC, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Гарвардское право и Йельское право, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Гарвардское право и Йельское право, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Лучшие инвестиции для экономии налогов на 2020-2021 годы и налоговые расчеты | Максимальное страхование жизни

Какова максимальная налоговая экономия, которую вы можете получить?

Учитывая, что вы максимизируете свою налоговую экономию за счет инвестиций и добровольных расходов, вы можете уменьшить свой налогооблагаемый доход на рупий.4,75,000 (подробности ниже) за FY 2019-20 (AY 2020-21.)

рупий. 4,75,000 включает следующие обычно доступные вычеты:

Заявление об ограничении ответственности: этот лимит включает только инвестиции и расходы, которые любой налогоплательщик может добровольно понести.

Сумма налога, которую вы в конечном итоге сэкономите за счет инвестиций и расходов, зависит от вашего дохода. См. Примеры ниже, чтобы получить представление:

См. Примеры ниже, чтобы получить представление:

КОРПУС 1

Шобхит, 27-летний бизнес-аналитик.Его налогооблагаемый доход в 2019-20 финансовом году составляет рупий. 7,50,000 (без TDS).

Его налоговые обязательства за 2019-20 финансовый год будут:

- рупий. 52,520 * без налогов с экономией инвестиций (после стандартного вычета и удержания u / s 80TTA)

- Нулевые налоговые обязательства с максимальной экономией на инвестициях (после вычета u / s 80TTA и других вычетов)

* в соответствии с применимыми налоговыми таблицами и налогом

См. Подробные сведения о расчетах

Без налоговой экономии чистый налогооблагаемый доход Shobhit (рупий.750,000) попадает в 20% налоговую плиту. Без налогов, сберегающих инвестиции, его общий налог составил бы:

.Однако с учетом налоговой экономии:

КОРПУС 2

Раджни, 40-летняя деловая женщина, владеет собственным магазином одежды. Ее налогооблагаемый доход в 2019-20 финансовом году составляет рупий. 15,00,000.

15,00,000.

Ей нужно будет заплатить следующую сумму в качестве налога на свой доход в 2019-20 финансовом году:

рупий. 2,69 880 *, если она ничего не инвестирует и не тратит для экономии налогов (после вычета по Разделу 80TTA)

рупий.137,280 *, если она максимизирует свои вложения по экономии налогов (после других вычетов и удержаний u / s 80TTA)

* в соответствии с применимыми налоговыми таблицами и налогом

Она может сэкономить рупий. 132 600 прямых налогов за счет экономии налогов.

См. Подробные сведения о расчетах

Без каких-либо налоговых сбережений чистый налогооблагаемый доход Раджни (15 000 000 рупий) будет увеличен до 30% налоговой плиты. Таким образом, общая ответственность рупий. 269 880:

Тем не менее, при максимальной экономии налогов, ее чистый налогооблагаемый доход и налоговые последствия будут следующими:

** Так как Раджни — бизнес-леди, она не получит преимущества стандартного вычета рупий. 50000. Поскольку льгота по стандартному вычету предоставляется только лицам, получающим зарплату.

50000. Поскольку льгота по стандартному вычету предоставляется только лицам, получающим зарплату.

Rajni может сэкономить до рупий. 132 600 (269 880 — 137 280 рупий) за счет максимального увеличения ее инвестиций в экономию налогов в F.Y. 2019-20.

КОРПУС 3

Мукешу 65 лет. Он один из директоров компании по производству бытовой электроники. Его налогооблагаемый доход в F.Y. 2019-20 было рупий. 20,00,000

Мукеш должен будет уплатить следующие суммы налога на прибыль в 2019-20 финансовом году:

до рупий.3,95 200 * без налоговой экономии инвестиций (после стандартного вычета и удержания u / s 80TTB)

Только рупий. 2,62,600 * с максимальной налоговой экономией инвестиций (после вычета u / s 80TTB и других вычетов)

* в соответствии с применимыми налоговыми таблицами и налогом

См. Подробные сведения о расчетах

Без каких-либо налоговых сбережений Мукеш попадает в 30% налоговую плиту с его чистым налогооблагаемым доходом в размере рупий. 20 лакх. Таким образом, общая ответственность рупий. 3,95,200:

20 лакх. Таким образом, общая ответственность рупий. 3,95,200:

** Поскольку Мукеш является пожилым гражданином, он может воспользоваться вычетом на сбережения в банке и проценты по почте до рупий.50000 по разделу 80 ТБ.

Минимальный не облагаемый налогом доход составляет рупий. 300000 для налогоплательщиков от 60 до 79 лет

Несмотря на то, что даже при максимальной экономии налогов, его чистый налогооблагаемый доход остается в самой высокой налоговой категории, он сокращается настолько, чтобы уменьшить его общие налоговые обязательства немногим более, чем рупий. 132600:

** В соответствии с разделом 80TTA обычные физические лица могут потребовать вычет только до 100 000 рупий. Поскольку Мукеш является пожилым гражданином, он может воспользоваться вычетом на сбережения в банке и проценты по почте до рупий.50000 по разделу 80 ТБ.

Руководство для работодателей — Налоговые льготы и надбавки

T4130 (E) Ред.20

Наши публикации и персональная переписка доступны в шрифте Брайля, крупным шрифтом, в электронном тексте или в формате MP3 для людей с нарушениями зрения. Для получения дополнительной информации перейдите в раздел «Заказ альтернативных форматов для лиц с ограниченными возможностями» или позвоните по телефону 1-800-959-5525 .

Для получения дополнительной информации перейдите в раздел «Заказ альтернативных форматов для лиц с ограниченными возможностями» или позвоните по телефону 1-800-959-5525 .

Французская версия руководства est intitulée Guide de l’employeur — Avantages et allocations imposables.

Подходит ли вам это руководство?

Используйте это руководство, если вы являетесь работодателем и предоставляете льготы или надбавки своим сотрудникам, в том числе лицам, занимающим должность, по таким статьям, как:

- автомобили или прочие автотранспортные средства

- пансион

- подарков и наград

- групповые полисы срочного страхования жизни

- ссуды беспроцентные или под низкий процент

- обедов

- параметры безопасности

- Компенсация или надбавка за инструмент

- проездных

- стоимость обучения

Если вы или лицо, работающее на вас, не уверены в статусе занятости работника, любой из вас может запросить решение для определения статуса. Если вы являетесь владельцем бизнеса, вы можете использовать услугу «Запросить постановление CPP / EI » в учетной записи «Мой бизнес». Если вы физическое лицо, вы можете воспользоваться услугой «Запросить решение CPP / EI» в «Моем аккаунте для физических лиц». Вы также можете заполнить и отправить по почте Форму CPT1, Запрос на постановление CPP / EI — Сотрудник или по найму? В отдел CPP / Rulings Управления налоговой службы в провинции или на территории вашего проживания или места работы. См. Таблицу в форме CPT1 для получения почтовых адресов.Для получения дополнительной информации о статусе занятости см. Руководство RC4110, Сотрудник или самозанятый?

Если вы являетесь владельцем бизнеса, вы можете использовать услугу «Запросить постановление CPP / EI » в учетной записи «Мой бизнес». Если вы физическое лицо, вы можете воспользоваться услугой «Запросить решение CPP / EI» в «Моем аккаунте для физических лиц». Вы также можете заполнить и отправить по почте Форму CPT1, Запрос на постановление CPP / EI — Сотрудник или по найму? В отдел CPP / Rulings Управления налоговой службы в провинции или на территории вашего проживания или места работы. См. Таблицу в форме CPT1 для получения почтовых адресов.Для получения дополнительной информации о статусе занятости см. Руководство RC4110, Сотрудник или самозанятый?

Пособие или надбавка может быть выплачена вашему сотруднику наличными (например, пособие на питание) или предоставлена вашему сотруднику не наличными (например, парковочное место или подарок).

Возможно, вам придется включить размер пособия или надбавки в доход работника, в зависимости от типа пособия или надбавки и причины, по которой вы их даете.

Это руководство объясняет ваши обязанности и показывает, как рассчитать стоимость налогооблагаемых льгот или надбавок.

Для получения информации о расчетах удержаний из заработной платы перейдите в Заработную плату или см. Руководство T4001, Руководство работодателя — Удержания из заработной платы и денежные переводы.

Для получения информации о том, как подать информационную декларацию, перейдите в раздел Отправка декларации о заработной плате или просмотрите следующие руководства:

Что нового?

Мы перечисляем усовершенствования услуг и основные изменения ниже, в том числе объявленные изменения налога на прибыль, которые еще не вступили в силу на момент публикации этого руководства.Если они станут законами в соответствии с предложением, они вступят в силу в 2020 году или с указанных дат.

Надбавка к расходам муниципального служащего

В 2019 году и в последующие налоговые годы вся сумма необязательных надбавок, выплаченных избранным должностным лицам, будет включена в их доход. Для получения дополнительной информации перейдите в раздел «Суточные расходы муниципального служащего».

Для получения дополнительной информации перейдите в раздел «Суточные расходы муниципального служащего».

Сверхурочное питание или надбавки

Для 2020 года и более поздних налоговых лет стоимость, которую CRA обычно считает разумной для целей сверхурочного обеда или надбавки, а также «обеденной» части командировочного, была увеличена с 17 до 23 долларов (включая GST / HST и ТИХООКЕАНСКОЕ СТАНДАРТНОЕ ВРЕМЯ).

Глава 1 — Общая информация

Выплачиваете ли вы своему сотруднику льготу, надбавку или возмещение расходов?

Ваш сотрудник получил пособие, если вы платите или даете что-то личное по своему характеру:

- напрямую вашему сотруднику

- лицу, которое не ведет дела с сотрудником на расстоянии вытянутой руки (например, супруга, ребенок или брат или сестра сотрудника)

Льгота — это товар или услуга, которые вы предоставляете или договариваетесь о предоставлении третьей стороной своему сотруднику, например бесплатное использование принадлежащей вам собственности. Вознаграждение включает надбавку или возмещение личных расходов сотрудника.

Вознаграждение включает надбавку или возмещение личных расходов сотрудника.

Пособие или аванс — это любая периодическая или единовременная сумма, которую вы выплачиваете своему сотруднику сверх заработной платы или заработной платы, чтобы помочь сотруднику оплачивать определенные предполагаемые расходы, не требуя от них поддержки расходов. Пособие или аванс:

- обычно произвольная сумма, которая заранее определена без использования фактических затрат

- обычно для конкретной цели

- используется по выбору сотрудника, поскольку сотрудник не предоставляет квитанции

Надбавка может быть рассчитана на основе расстояния, времени или чего-то еще, например, надбавка на автотранспорт с учетом пройденного расстояния или надбавка на питание с учетом типа и количества приемов пищи в день.

Компенсация — это сумма, которую вы платите своему сотруднику для возмещения расходов, понесенных им при исполнении служебных обязанностей. Сотрудник должен вести надлежащий учет (подробные квитанции), чтобы подтвердить расходы и передать их вам.

Каковы ваши обязанности?

Если вы предоставляете льготы своим сотрудникам, вы всегда должны проходить одни и те же шаги. Если какой-либо шаг к вам не подходит, пропустите его и переходите к следующему шагу:

- определить, подлежит ли льгота налогообложению

- рассчитать размер пособия

- рассчитать отчисления из заработной платы

- подать информационный возврат

Примечание

В этом руководстве под «сотрудником» понимается лицо, занимающее должность, если не указано иное.

Определить, подлежит ли льгота налогообложению

Ваш первый шаг — определить, облагается ли льгота, которую вы предоставляете своему сотруднику, налогом и должна ли она включаться в их трудовой доход при получении или использовании льготы.

Облагается ли льгота налогом или нет, зависит от того, получает ли сотрудник или должностное лицо экономическое преимущество, которое можно измерить в деньгах, и является ли это физическое лицо основным бенефициаром выгоды.

Для получения дополнительной информации о термине «основной бенефициар» см. Параграфы 2.14 и 2.23–2.25 Фолио подоходного налога S2-F3-C2 «Пособия и пособия, полученные от работы». Некоторые типичные примеры налогооблагаемых льгот см. В главах 2–4 настоящего руководства.

Пособие может быть выплачено наличными (например, пособие на питание или возмещение расходов на личный мобильный телефон) или предоставлено другим способом, кроме наличных, например парковочным местом или подарочным сертификатом. Дополнительные сведения и примеры см. В разделе «Пенсионный и страховой доход».

Способ, которым вы платите или предоставляете льготы своему сотруднику, повлияет на удерживаемые вами удержания из заработной платы. Для получения дополнительной информации см. Расчет удержаний из заработной платы.

Рассчитайте размер пособия

После того, как вы определили, что льгота подлежит налогообложению, вам необходимо рассчитать стоимость конкретной льготы.

Стоимость выгоды обычно равна ее справедливой рыночной стоимости (FMV). Обычно это сумма, которую работник должен был бы заплатить за то же пособие при тех же обстоятельствах, если бы не существовало отношений между работодателем и работником.

Стоимость конкретной собственности, товара или услуги для вас может быть использована, если она отражает FMV предмета или услуги.

Вы должны иметь возможность подтвердить ценность, если вас попросят.

Налог на товары и услуги / гармонизированный налог с продаж (GST / HST) и провинциальный налог с продаж (PST)

При расчете суммы налогооблагаемой выгоды, которую вы предоставляете сотруднику, вам, возможно, придется включить:

- GST / HST к оплате с вашей стороны

- PST , который подлежал бы уплате, если бы вы не были освобождены от уплаты налога из-за типа вашего работодателя или характера использования собственности или услуги

Воспользуйтесь таблицей льгот, чтобы узнать, следует ли включать GST / HST в стоимость пособия. Некоторые преимущества имеют дополнительную информацию о GST / HST в разделе, посвященном конкретной теме.

Некоторые преимущества имеют дополнительную информацию о GST / HST в разделе, посвященном конкретной теме.

Сумма GST / HST, которую вы включаете в стоимость налогооблагаемых льгот, рассчитывается на основе общей суммы льгот до любых других налогов и до вычитания любых сумм, которые сотрудник возместил вам по этим льготам.

Необязательно включать GST / HST для:

- денежное вознаграждение (например, оклад, заработная плата и надбавки)

- налогооблагаемая выгода, которая представляет собой освобожденную от налогообложения поставку или поставку с нулевой ставкой , как определено в Законе об акцизном налоге

Для получения дополнительной информации о расходных материалах, освобожденных от налогообложения или с нулевой ставкой, перейдите в GST / HST или см. Руководство RC4022, Общая информация для владельцев регистрации GST / HST .

Если вы зарегистрированы в GST / HST, вам, возможно, придется перевести GST / HST на налогооблагаемые льготы, которые вы предоставляете своим сотрудникам. Для получения дополнительной информации перейдите к разделу «Перечисление GST / HST» для вознаграждений сотрудникам или в главе 5 «Перевод GST / HST» для вознаграждений сотрудникам.

Примечание

Ставки GST / HST , используемые в этом руководстве, основаны на текущих ставках, установленных в соответствии с Законом об акцизном налоге и его положениями в отношении налогооблагаемых льгот, предусмотренных в 2020 налоговом году.

Расчет удержаний из заработной платы

После расчета стоимости пособия, включая любые налоги, которые могут применяться, добавьте эту сумму к доходу работника за каждый период выплаты заработной платы или в момент получения или использования льготы. Это дает вам общую сумму дохода, из которой вы должны сделать вычеты из заработной платы. Затем вы удерживаете вычеты из общей заработной платы сотрудника в период выплаты заработной платы в обычном порядке.Вычеты, которые вы удерживаете, особенно взносы по страхованию занятости ( EI ), будут зависеть от того, является ли выплачиваемое вами пособие наличным, безналичным или почти наличным.

Это дает вам общую сумму дохода, из которой вы должны сделать вычеты из заработной платы. Затем вы удерживаете вычеты из общей заработной платы сотрудника в период выплаты заработной платы в обычном порядке.Вычеты, которые вы удерживаете, особенно взносы по страхованию занятости ( EI ), будут зависеть от того, является ли выплачиваемое вами пособие наличным, безналичным или почти наличным.

Примечание

Если вы предоставляете своему сотруднику ежемесячную налогооблагаемую выгоду, вы можете включать пропорциональную стоимость в доход вашего сотрудника в каждый период выплаты заработной платы в месяце.

Денежные выплаты

Денежные выплаты включают в себя такие вещи как:

- физическая валюта

- проверок

- прямой депозит

Канадский пенсионный план (CPP) — Когда денежное пособие облагается налогом, оно также подлежит зачислению для пенсии. Это означает, что вы должны вычесть взносы CPP из заработной платы сотрудника. Это также означает, что вы должны платить долю вашего работодателя в CPP Налоговому агентству Канады (CRA).

Это означает, что вы должны вычесть взносы CPP из заработной платы сотрудника. Это также означает, что вы должны платить долю вашего работодателя в CPP Налоговому агентству Канады (CRA).

Если трудоустройство не подлежит зачислению на пенсию в соответствии с CPP , то любые налогооблагаемые выплаты, выплачиваемые наличными, не подлежат зачислению для пенсии, и взносы CPP не должны удерживаться. Для получения дополнительной информации см. «Занятость, льготы и выплаты, из которых вы не вычитаете взносы в CPP» в главе 2 Руководства T4001, Руководство работодателя — Удержания из заработной платы и денежные переводы.

Страхование занятости (EI) — Если денежное пособие подлежит налогообложению, оно также подлежит страхованию. Это означает, что вы должны вычесть премии EI из заработной платы вашего сотрудника. Это также означает, что вы должны заплатить долю работодателя в EI на счет CRA .

Если работа не подлежит страхованию в соответствии с Законом о страховании занятости, то любые налогооблагаемые выплаты, выплачиваемые наличными, не подлежат страхованию, и страховые взносы EI не удерживаются. Для получения дополнительной информации см. «Трудоустройство, льготы и выплаты, из которых вы не вычитаете премии EI» в главе 3 Руководства T4001, Руководство для работодателей — Удержания из заработной платы и денежные переводы.

Подоходный налог — Если денежное пособие подлежит налогообложению, вы должны вычесть подоходный налог из общей заработной платы работника в период выплаты заработной платы.

Неденежные или почти денежные пособия

Неденежное (или «натурой») вознаграждение — это фактический товар, услуга или собственность, которые вы даете своему сотруднику. Это включает в себя платеж, который вы делаете третьей стороне за конкретный товар или услугу, если вы несете ответственность за расходы.

Почти наличное пособие — это пособие, которое функционирует как наличные, например подарочный сертификат или подарочная карта, или что-то, что можно легко конвертировать в наличные, например ценные бумаги, акции или золотой самородок. Для получения дополнительной информации о почти денежных пособиях см. Подарки, награды и премии за выслугу лет.

Для получения дополнительной информации о почти денежных пособиях см. Подарки, награды и премии за выслугу лет.

CPP — Если неденежное или почти денежное пособие облагается налогом, оно также подлежит зачислению для пенсии. Это означает, что вы должны вычесть взносов CPP из заработной платы сотрудника. Это также означает, что вы должны заплатить CRA долю вашего работодателя в размере CPP .

Банкноты

За исключением вариантов обеспечения безопасности, если неденежная налогооблагаемая выгода представляет собой форму вознаграждения только , которую вы предоставляете своему сотруднику в течение года, вознаграждение, из которого можно удерживать удержания, отсутствует.Вы не обязаны удерживать взносы в размере CPP из суммы пособия, даже если размер пособия зачитывается для пенсии. Кроме того, вам не нужно переводить свою долю в сумме CPP .

Кроме того, вам не нужно переводить свою долю в сумме CPP .

Всегда указывайте размер неденежного пособия в графе 14 «Доход от работы» и в графе 26 « CPP / QPP зачитываемый для пенсии заработок» бланка T4, даже если вам не приходилось вычитать CPP / QPP. публикаций.

EI — Налогооблагаемая неденежная или почти денежная выгода, как правило, не подлежит страхованию.Не вычитайте премии EI .

Исключениями из этого правила являются:

- Стоимость питания и проживания, получаемых сотрудником в течение периода, в котором вы выплачиваете ему заработную плату наличными. Для получения дополнительной информации см. Питание и проживание.

- Уплаченные работодателем RRSP взносов, когда работник может снять суммы. Для получения дополнительной информации см. Зарегистрированные планы пенсионных накоплений (RRSP).

Подоходный налог — Когда неденежные или почти денежные выплаты подлежат налогообложению, вы должны вычесть подоходный налог из общей заработной платы работника в период выплаты заработной платы.За исключением вариантов обеспечения безопасности, если неденежная или почти денежная выгода имеет такую большую ценность, что удержание подоходного налога вызовет неоправданные трудности, вы можете распределить удерживаемый налог на остаток года. Мы считаем, что возникнут неоправданные трудности, если в результате требуемого удержания ваш сотрудник окажется не в состоянии оплачивать разумные расходы, связанные с основными семейными потребностями. Основные потребности семьи связаны с едой, одеждой, кровом, здоровьем, транспортом и уходом за детьми.

Примечание

За исключением вариантов обеспечения безопасности, если неденежная или почти наличная налогооблагаемая выгода представляет собой форму вознаграждения only , которую вы предоставляете своему сотруднику, вознаграждение, из которого можно удерживать удержания, отсутствует.Вы не обязаны удерживать подоходный налог с суммы пособия, даже если размер пособия подлежит налогообложению.

Для получения дополнительной информации о расчете удержаний из заработной платы перейдите в Заработную плату или см. Руководство T4001, Руководство для работодателей — Удержания из заработной платы и денежные переводы.

Таблица преимуществ

Используйте таблицу льгот, чтобы узнать, следует ли вычесть взносы CPP и EI из облагаемых налогом сумм , а также какие коды следует использовать для отражения налогооблагаемых сумм в квитанции T4 сотрудника. На диаграмме также показано, следует ли включать GST / HST в стоимость пособия для целей налога на прибыль.

На диаграмме также показано, следует ли включать GST / HST в стоимость пособия для целей налога на прибыль.

Подать информационную декларацию

Если вы являетесь работодателем, укажите размер налогооблагаемой выгоды или надбавки в бланке T4 в графе 14 «Доход от работы». Также укажите размер налогооблагаемой выгоды или надбавки в области «Прочая информация» внизу бланка сотрудника и используйте код 40 , если мы не укажем вам использовать другой код.

Если вы являетесь сторонним плательщиком, предоставляющим налогооблагаемые льготы или надбавки работникам другого работодателя, укажите льготы в области «Прочая информация» в нижней части бланка T4A. Используйте код, предоставленный для конкретной выгоды.

Пример

Если вы являетесь третьей стороной, которая предоставляет командировочные льготы (помощь в поездках в установленной зоне) сотруднику другого работодателя, укажите эти льготы по коду 028 «Прочие доходы» в области «Другая информация» внизу промах T4A.

Если пособие или пособие, описанные в этом руководстве, не зачитываются для пенсии, не подлежат страхованию и налогообложению, не включает его в доход и не сообщает об этом в информационном листке.

Для получения дополнительных сведений об отчетности о льготах и надбавках перейдите к разделу Отправка отчетов о заработной плате или ознакомьтесь со следующими руководствами:

Допустимые расходы на трудоустройство сотрудников

Ваш сотрудник может иметь право требовать определенные расходы на трудоустройство в своей налоговой декларации и декларации о пособиях, если в соответствии с трудовым договором работник должен был оплачивать соответствующие расходы.Этот трудовой договор не обязательно должен быть в письменной форме, но вы и ваш сотрудник должны согласиться с условиями и понимать, что ожидается.

Примеры

- Вы разрешаете своему сотруднику использовать свой личный автомобиль для бизнеса и выплачиваете ему ежемесячное пособие на автотранспортное средство для оплаты операционных расходов, и вы включаете это пособие в трудовой доход сотрудника в качестве налогооблагаемой выгоды; или

- У вас есть официальная договоренность о дистанционной работе с вашим сотрудником, которая позволяет этому сотруднику работать дома.

Расходы на это рабочее место ваш сотрудник оплачивает самостоятельно.

Расходы на это рабочее место ваш сотрудник оплачивает самостоятельно.

Вы должны заполнить и подписать форму T2200 «Декларация об условиях занятости» и передать ее своему сотруднику, чтобы он мог вычесть расходы по найму из своего дохода. Подписывая форму, вы лишь подтверждаете, что сотрудник выполнил условия найма и должны были оплатить расходы по их трудовому договору.

В обязанности сотрудника входит заявить о возмещении расходов по декларации о подоходном налоге и пособиях, а также вести записи, подтверждающие это требование.

Дополнительную информацию о допустимых расходах на трудоустройство см .:

Глава 2 — Пособия и льготы для автотранспортных средств

Информацию по темам, обсуждаемым в этой главе, можно найти по адресу:

Определения

Прочтите следующие определения.Они помогут вам понять термины и выражения, которые мы используем в следующей информации.

Автомобиль

Автомобиль — это автомобиль, который спроектирован или приспособлен в основном для перевозки людей по шоссе и улицам и вмещает не более водителя и восьми пассажиров.

Если транспортное средство, которое вы предоставляете своему сотруднику, не входит в определение автомобиля, как описано, см. Льготы для автотранспортных средств, не определенных как автомобиль.

Автомобиль не включает :

- скорая помощь

- четко обозначенные полицейские или пожарные машины реагирования

- четко обозначенные автомобили для оказания экстренной медицинской помощи, которые вы используете для перевозки оборудования для оказания неотложной медицинской помощи и одного или нескольких санитаров или фельдшеров

- автомобиль, купленный вами для использования в основном (более 50% пройденного расстояния) в качестве такси, автобус, используемый для перевозки пассажиров, или катафалк в похоронном бюро

- автотранспортное средство, купленное вами для продажи, аренды или лизинга при продаже, аренде или лизинге автотранспортных средств, за исключением выгод, возникающих в результате личного использования автомобиля

- автотранспортное средство (кроме катафалка), купленное вами для использования в похоронном бизнесе для перевозки пассажиров, за исключением льгот, связанных с личным использованием автомобиля

- фургон, пикап или аналогичное транспортное средство, которое соответствует любому из следующих критериев:

- может вместить не более водителя и двух пассажиров, и в год его приобретения или аренды используется (50% или более расстояния приехали) для перевозки товаров или оборудования в ходе хозяйственной деятельности

- в год приобретения или аренды, когда он используется (90% или более пройденного расстояния) для перевозки товаров, оборудования или пассажиров в ходе хозяйственной деятельности

или

- пикапы, купленные или арендованные вами в налоговом году, которые соответствуют обоим следующим критериям:

Примечание

Если задняя часть или багажник фургона, пикапа или аналогичного транспортного средства были окончательно изменены и больше не могут использоваться в качестве легкового транспортного средства, он больше не считается автомобилем, пока он используется в основном для бизнеса.

Сотрудник

Хотя информация в этой главе относится к работнику, она также может относиться к следующим налогоплательщикам:

- лицо, связанное с работником

- физическое лицо, занимающее должность, или связанное с ним лицо

- партнер или лицо, связанное с партнером

- акционер или связанное с акционером лицо

Автомобиль

Автомобиль — это автомобиль, спроектированный или адаптированный для использования на автомагистралях и улицах.Он не включает троллейбус или транспортное средство, разработанное или приспособленное для использования только на рельсах. Хотя автомобиль является одним из видов транспортных средств, мы по-разному относимся к ним с точки зрения налога на прибыль.

Транспортные средства с нулевым уровнем выбросов — это легковые и грузовые автомобили, работающие от перезаряжаемых электрических батарей или водородных топливных элементов.

Личное вождение (личное пользование)

Личное вождение — это любое управление автомобилем сотрудником или лицом, связанным с ним, для целей, не связанных с их работой.

Сотрудник может использовать один из ваших принадлежащих или арендованных транспортных средств для других целей, кроме бизнеса, или сотрудник может использовать свой личный автомобиль для выполнения служебных обязанностей и получать надбавку за использование этого транспортного средства в коммерческих целях. В любой ситуации, если ваш сотрудник управляет вашим транспортным средством по личным причинам, или вы возмещаете своему сотруднику личное вождение на собственном транспортном средстве, существует налогооблагаемая льгота, которая должна быть рассчитана и включена в их доход.

Персональное вождение включает:

- поездки на отдых

- управление автомобилем для личных целей

- проезд между домом и постоянным местом работы, кроме телефонной линии

- путешествовать между домом и постоянным местом работы, даже если вы настаиваете на том, чтобы сотрудник ехал на автомобиле домой, например, когда он дежурит по телефону

Регулярное место работы

Постоянное место работы — это любое место, где ваш сотрудник регулярно отчитывается по работе или выполняет служебные обязанности.В этом случае «регулярный» означает, что есть некоторая частота или повторение в отчетах сотрудника по этому конкретному месту работы в течение определенного периода оплаты, месяца или года. Это «место» не обязательно должно быть учреждением работодателя.

На постоянное место работы могут входить:

- офис, где ежедневно отчитывается ваш сотрудник

- несколько магазинов, которые менеджер посещает ежемесячно

- помещение клиента, когда сотрудник отчитывается там ежедневно для шестимесячного проекта

- помещение клиента, если сотрудник должен посещать там встречи раз в две недели

В зависимости от обстоятельств у вашего сотрудника может быть более одного места, где он регулярно приходит на работу.Если у вашего сотрудника есть несколько постоянных рабочих мест и он путешествует между домом и несколькими рабочими местами в течение дня, только поездка от дома вашего сотрудника до первого рабочего места или поездка от последнего рабочего места до дома является личным вождением. Любые поездки сотрудника между рабочими местами связаны с бизнесом.

Исключения

Если вы предоставляете своему сотруднику транспорт до постоянного места работы, это может не являться налогооблагаемой льготой, если применяется одно из следующих условий:

Телефон для связи

Пункт вызова — это место, куда сотрудник направляется для выполнения своих служебных обязанностей, помимо постоянного места работы сотрудника.

Мы будем рассматривать поездку сотрудника между домом и точкой вызова как «деловую» поездку (а не налогооблагаемую льготу), если вам нужно или разрешите сотруднику поехать прямо из дома в точку вызова (например, к продавцу посещение клиентов, поездка к клиенту на встречу или звонок по ремонту) или возвращение домой из этой точки.

Примечание

Должно быть разумным, чтобы поездка сотрудника к месту вызова происходила именно в это время и по дороге на работу или с работы.Если это неразумно, то это расстояние является личным вождением и облагается налогом.

Автомобиль

Термин «транспортное средство», используемый в этой главе, включает как автомобили, так и механические транспортные средства, не определенные как автомобили.

Ведение учета

Вы и ваши сотрудники должны вести записи об использовании транспортного средства, чтобы вы могли правильно определить объемы использования в служебных и личных целях из общего количества километров, пройденных за календарный год сотрудником или лицом, связанным с ним.Записи могут содержать информацию, относящуюся к месту работы, такую как дата, имя и адрес клиента, а также расстояние, пройденное между домом и местом работы клиента. Для получения дополнительной информации перейдите к Ведение записей.

Расчет льгот для автомобилей

Обычно выгода для автомобиля, который вы предоставляете, составляет:

- — плата за год в режиме ожидания; плюс

- — прибыль по операционным расходам за год; минус

- любые возмещения, которые сотрудники производят в течение года по льготам, которые вы иным образом включаете в их доход в качестве резервных или операционных расходов

Вы можете использовать следующие инструменты для расчета прибыли:

Расчет платы за резервирование автомобилей, которыми вы владеете или арендуете

Плата за резервирование взимается с выгоды, которую получает ваш сотрудник, когда ваш собственный или арендованный автомобиль предоставляется для личного пользования.Любые возмещения, которые вы получаете от своего сотрудника, кроме расходов, связанных с эксплуатацией автомобиля, уменьшат плату за резерв, которая должна быть включена в доход вашего сотрудника.

Следующая информация о личном использовании, доступности и сокращении платы за резервное копирование одинакова независимо от того, владеете ли вы автомобилем или берете его в аренду.

Доступность и личное использование

Автомобиль доступен для вашего сотрудника, если у него есть доступ или контроль над ним.Включает любую часть дня, выходные и праздничные дни в течение календарного года.

Если ваш сотрудник не использует ваш автомобиль для личного вождения, нет налогооблагаемой льготы, даже если автомобиль доступен вашему сотруднику в течение всего года. Это применимо до тех пор, пока ваш сотрудник проехал километры во время выполнения своих служебных обязанностей и , и транспортное средство будет возвращено вам на территорию в конце рабочего дня.

Уменьшение заряда в режиме ожидания

Рассчитайте плату за режим ожидания по сниженной ставке, если выполняются все из следующих условий:

- Вы требуете от вашего сотрудника использовать автомобиль для выполнения своих обязанностей

- работник использует автомобиль более 50% пройденного пути в служебных целях

- км для личного пользования — не более 1667 км за 30-дневный период или всего 20 004 км в год

Используйте один из следующих инструментов, чтобы применить пониженную ставку:

Автомобиль, которым вы владеете

Есть два метода расчета платы за резервное копирование, когда вы владеете автомобилем — упрощенный расчет и подробный расчет.

Упрощенный расчет имеет определенные условия, которым должен соответствовать сотрудник. Если условия не соблюдены, необходимо использовать детальный расчет. Чтобы узнать, какой метод расчета лучше подходит для вашего сотрудника, используйте форму RC18, Расчет льгот для автомобилей.

Следующая информация поможет вам заполнить форму RC18 и онлайн-калькулятор автомобильных льгот (ABOC).

1) Ваш автомобиль стоит

Стоимость вашего автомобиля для определения заряда в режиме ожидания складывается из следующих двух сумм:

- Стоимость автомобиля на момент его покупки, включая опции, аксессуары и GST / HST и PST , но не , включая любые скидки при обмене в

- Стоимость добавлений (включая GST / HST и PST), которые вы внесли в автомобиль после его покупки (которые вы добавляете к капитальной стоимости автомобиля для расчета вычета амортизации).

Примечание

Если автомобиль был приобретен у человека, не стоящего на расстоянии вытянутой руки, стоимость, как правило, равна справедливой рыночной стоимости на момент его покупки, включая опции и GST / HST или PST .

Специализированное оборудование, которое вы добавляете к автомобилю для удовлетворения потребностей человека с ограниченными возможностями или для работы (например, сотовые телефоны, двусторонняя радиосвязь, усиленная подвеска и силовые лебедки), не считается частью стоимости автомобиля в целях расчет заряда в режиме ожидания.

Если вы управляете парком или парком автомобилей, перейдите к разделу «Эксплуатация автопарка».

2) 30-дневные периоды

При разделении общего количества доступных дней на 30 округлите результат до ближайшего целого числа, если его больше единицы.

Примеры

20 дней ÷ 30 = 0,67 (не округлять)

130 дней ÷ 30 = 4,33 (округлить до 4)

135 дней ÷ 30 = 4,50 (округлить до 4)

140 дней ÷ 30 = 4,67 (округлить до 5)

3) Личные километры

См. Раздел «Личное вождение» (личное использование).

4) Компенсация

Компенсация — это сумма, которую вы получаете от своего сотрудника для возмещения вам части ваших затрат на автомобиль. Сумма, которую сотрудник возмещает вам, может быть использована для уменьшения налогооблагаемой льготы сотрудника.

Эксплуатация флота

Вы можете управлять парком или парком автомобилей, из которых сотрудник использует несколько автомобилей в течение года. Если вы назначаете автомобиль сотруднику из автопарка или пула на долгосрочной или эксклюзивной основе, стоимость автомобиля, назначенного сотруднику, должна использоваться при расчете затрат на резерв.

Однако, если парк в основном один и тот же или если вы группируете его в несколько похожих групп, вы можете рассчитать плату за резервирование на основе средней стоимости группы, из которой вы предоставляете автомобиль. Вы и ваш сотрудник должны согласиться на это.

Для получения дополнительной информации о группировке автомобилей по средней стоимости см. Бюллетень интерпретации IT-63R, Преимущества, включая плату за резервное копирование для автомобиля, от личного использования автотранспортного средства, предоставленного работодателем — после 1992 года.

Автомобиль в лизинг

Вы должны использовать подробный расчет для расчета платы за резервирование автомобилей, арендованных работодателем. Следующая информация поможет вам заполнить форму RC18 и онлайн-калькулятор автомобильных льгот .

1) Стоимость лизинга

Затраты на лизинг вашего автомобиля, использованные при расчете платы за резерв, включают в себя следующее:

- Стоимость аренды автомобиля

- любые сопутствующие расходы, такие как контракты на техническое обслуживание, расходы на сверхнормативный пробег, терминальные расходы за вычетом терминальных кредитов и GST / HST и PST , которые вы оплачиваете арендодателю по договору аренды

Примечание