недавно взяла займ на покупку жилья под мат. капитал в ЦФРДоминанта

300 ₽

Вопрос решен

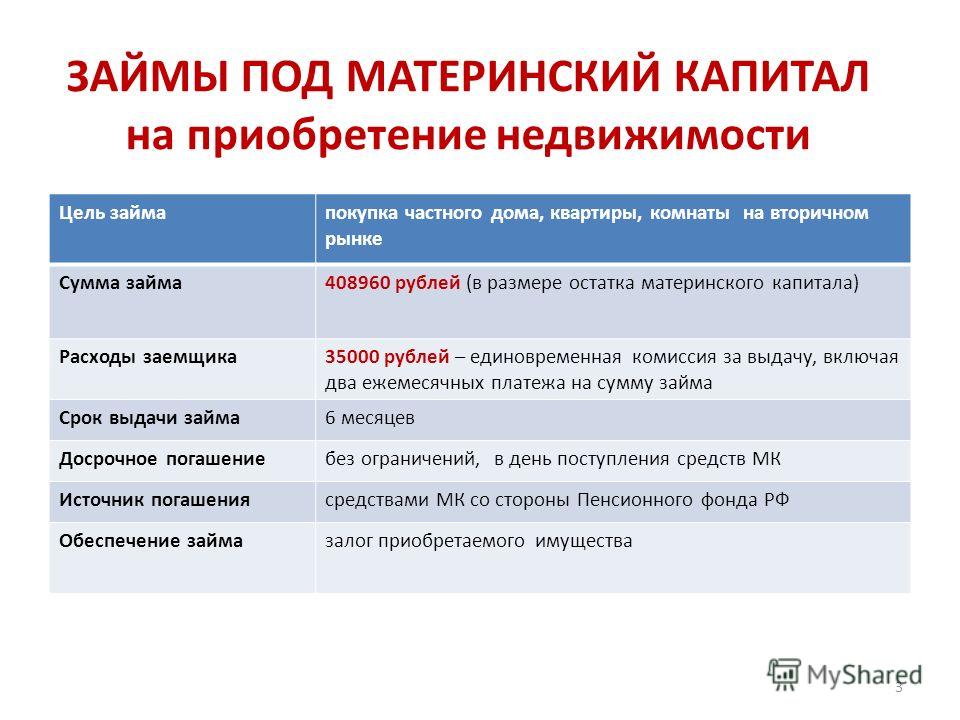

Здравствуйте.Недавно взяла займ на покупку жилья под мат.капитал.Оформили все документы договор займа и договор купли-продажи.Получила свидетельство о государственной регистрации права на основании договора купли-продажи недвижимого имущества с использованием заемных средств.Затем на счет поступил платеж 429408-50,которую я сразу отдала продавцу под расписку.В итоге,собрав все документы(копию о регистрации права,обязательство нотариуса,выписку по счету и т.д)сдала их в пенсионный фонд.Написала заявление,чтобы пенсионный фонд перечислил средства мат.капитала на погашении займа.Но там мне сказали,что компания не зарегистрирована в гос.реестре как МФО,следовательно пенсионный фонд откажет в погашении займа.Обратилась к представителю данной фирмы с претензиями,но он уверил,что гос регистрация не обязательна,если соблюдены все условия.Кто прав в данной ситуации?Подскажите,что можно будет сделать,если ПФ откажет?И считается ли это мошенничеством с моей стороны?

Показать полностью

, Альбина, г. Краснодар

Краснодар

материнский капиталкредит под материнский капиталматеринский капитал на покупку жильяпокупка квартиры на материнский капиталзаймы под материнский капиталзайм под материнский капиталкредитное мошенничествомошенничество с материнским капиталоммат капитал кредитБанк под материнский капиталкак брать ипотеку под материнский капиталвзять займ под материнский капиталвзять кредит с материнским капиталомденьги в займ под материнский капитал

Наталья Сергеева

Юрист, г. Волгоград

Здравствуйте, Альбина.

Это действительно так. Если организация, предоставившая займ не зарегистрирована как МФО, то ПФР не может направить средства материнского капитала такой организации. С Вашей стороны мошенничества нет. Это кредитная организация ввела Вас в заблуждение.

Руслан Григорьев

Юрист, г. Рыбинск

Здравствуйте, Альбина! Повторюсь, что

Согласно ст. 10 ФЕДЕРАЛЬНЫЙ ЗАКОН

О ДОПОЛНИТЕЛЬНЫХ МЕРАХ

ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ СЕМЕЙ, ИМЕЮЩИХ ДЕТЕЙ

Средства (часть средств) материнского (семейного) капитала направляются на погашение основного долга и уплату процентов по займам на приобретение (строительство) жилого помещения, предоставленным гражданам по договору займа на приобретение (строительство) жилого помещения, заключенному с одной из организаций, являющейся:

1) кредитной организацией в соответствии с Федеральным законом «О банках и банковской деятельности»;

2) микрофинансовой организацией в соответствии с Федеральным законом от 2 июля 2010 года N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»;

3) кредитным потребительским кооперативом в соответствии с Федеральным законом от 18 июля 2009 года N 190-ФЗ «О кредитной кооперации»;

4) иной организацией, осуществляющей предоставление займа по договору займа, исполнение обязательства по которому обеспечено ипотекой.

То есть, организация не обязательно должна являться микрофинансовой.

Подскажите, что можно будет сделать, если ПФ откажет? И считается ли это мошенничеством с моей стороны?

Альбина

С Вашей стороны никаких нарушений нет, т.к. компания активно рекламирует предоставление займов с использованием материнского капитала.

Если ПФР откажет, то это будет основанием для расторжение договора с компанией на основании ст.10, 12 Закона о защите прав потребителей.

Похожие вопросы

486 ₽

Уголовное право

Собираюсь дать займ родственнику (дяде) сумму в размере 1 млн руб, без залога.Возможно он в скорем может

ЗАЙМ (Просьба отвечать по пунктам)!

Собираюсь дать займ родственнику (дяде) сумму в размере 1 млн руб, без залога.Возможно он в скорем может угодить в тюрьму так как я на него писал уголовное заявление(возможно и не угодит в тюрьму) ещё не ясно. Из-за этого есть определённые риски,так как нет поручителей,однако у него есть квартира и земельный участок с домиком.

Так как договор займа без обеспечения,но есть имущество для дальнейшего взыскания в случаи не уплаты займа,то можно ли в качестве альтернативы залога прописать в договоре займа подобные пукты и имеют ли они юридическую силу:

1)Стороны договорились ,что Заёмщик в случаи не уплаты полной суммы займа с момента первого месяца просрочки для выполнения своих обязательств перед Займодателем, Заёмщик дал разрешение в судебном порядке взыскать своё недвижимое имущество.

(Обратите внимание на 1 пункт….. -тут речь не идёт о залоге, а говорится о том что Заёмщик дал разрешение на взыскание, если не уплатит долг)

2)Заёмщик ознакмлен со стьями (ст.177 УК РФ) и (ст.315 УК РФ).Заёмщик подтвердил ,что в случаи злостного уклонения от погашения задолжности перед Займодателем и не исполнение приговора суда по возврату денежных средств Займодателю ,то Заёмщик готов нести в том числе и уголовную ответственность.

Из-за этого есть определённые риски,так как нет поручителей,однако у него есть квартира и земельный участок с домиком.

Так как договор займа без обеспечения,но есть имущество для дальнейшего взыскания в случаи не уплаты займа,то можно ли в качестве альтернативы залога прописать в договоре займа подобные пукты и имеют ли они юридическую силу:

1)Стороны договорились ,что Заёмщик в случаи не уплаты полной суммы займа с момента первого месяца просрочки для выполнения своих обязательств перед Займодателем, Заёмщик дал разрешение в судебном порядке взыскать своё недвижимое имущество.

(Обратите внимание на 1 пункт….. -тут речь не идёт о залоге, а говорится о том что Заёмщик дал разрешение на взыскание, если не уплатит долг)

2)Заёмщик ознакмлен со стьями (ст.177 УК РФ) и (ст.315 УК РФ).Заёмщик подтвердил ,что в случаи злостного уклонения от погашения задолжности перед Займодателем и не исполнение приговора суда по возврату денежных средств Займодателю ,то Заёмщик готов нести в том числе и уголовную ответственность.

, вопрос №3632555, Рустам Багиев, г. Калуга

Калуга

Интернет и право

Как удалить данные с сайтов займа?

как удалить данные с сайтов займа? пытаются взять займ от моего имени

, вопрос №3632048, Татьяна Вотина, г. Москва

Здравствуйте у меня сложилась такая ситуация Я брала займ когда

Здравствуйте, у меня сложилась такая ситуация. Я брала займ когда то , платила за него все ок , но как то перестала платить их бешеные проценты, они вот подали в суд и что бы с меня вызыскали и суд дал 10 дней что бы дать возражения , я зла составить возражения что я готова отдать долго чисто то что я брала без процентов которые они накрутили , я сейчас не работаю я в декрете у меня грудной ребенок Как мне поступить в данной ситуации Готова

, вопрос №3630467, Алина, г. Реутов

Недвижимость

Можно ли купить дом у свекра по маткапиталу если мы уже прописаны в этом доме

добрый день. можно ли купить дом у свекра по маткапиталу если мы уже прописаны в этом доме

можно ли купить дом у свекра по маткапиталу если мы уже прописаны в этом доме

, вопрос №3630381, Саида, г. Москва

Гражданское право

Я могу обратиться в МФО в которых брала займы чтобы они взыскивали с меня принудительно через мой банк где я получаю зарплату

Добрый день я набрала займы 20 шт но мне не чем платить. Я могу обратиться в МФО в которых брала займы чтобы они взыскивали с меня принудительно через мой банк где я получаю зарплату.

, вопрос №3630132, Екатерина, г. Иркутск

до18 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до30 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. | Подробнее | |||

до12 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

Низкая ставка и разные форматы жилья | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до30 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. общего трудового стажа | Подробнее | |||

до60 млн ₽ | от 20%от 800 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. | Подробнее | |||

до60 млн ₽ | от 0%от 0 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до60 млн ₽ | от 10%от 400 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. общего трудового стажа | Подробнее | |||

до60 млн ₽ | от 10%от 400 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. общего трудового стажа | Подробнее | |||

Всего один визит в банк для подписания документов | до100 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. | реклама ПАО Сбербанк Подробнее | ||

Решение по кредиту за день | до100 млн ₽ | от 10%от 400 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

Ипотека для исполнения мечты о загородной жизни | до100 млн ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | реклама ПАО Сбербанк Подробнее | ||

до100 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. | Подробнее | |||

до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до100 млн ₽ | от 25%от 1 000 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до8 млн ₽ | от 40%от 1 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | |||

до3 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы участие в нис не менее 3 лет | Подробнее | |||

общего трудового стажа

общего трудового стажа общего трудового стажа

общего трудового стажа на последнем месте

на последнем месте на последнем месте

на последнем местеКак работает кредит под залог дома, ставки, требования и калькулятор

Что такое кредит под залог дома?

Ссуда под залог дома, также известная как ссуда под залог дома, ссуда под залог дома или вторая ипотека, — это тип потребительского долга.

Key Takeaways

- Ссуда под залог дома, также известная как рассрочка ссуды под залог дома или вторая ипотека, является типом потребительского долга.

- Ссуды под залог жилья позволяют домовладельцам брать кредиты под залог собственного дома.

- Суммы кредита под залог жилья основаны на разнице между текущей рыночной стоимостью дома и суммой ипотечного кредита домовладельца.

- Кредиты под залог жилья бывают двух видов: кредиты с фиксированной процентной ставкой и кредитные линии под залог дома (HELOC).

- Ссуды под залог недвижимости с фиксированной процентной ставкой предоставляют одну единовременную сумму, в то время как HELOC предлагают заемщикам возобновляемые кредитные линии.

Нажмите «Играть», чтобы узнать все, что вам нужно знать о кредитах под залог жилья

Как работает кредит под залог жилья

По сути, ссуда под залог дома похожа на ипотеку, отсюда и название «вторая ипотека». Справедливость в доме служит залогом для кредитора. Сумма, которую домовладелец может занять, будет частично основываться на комбинированном соотношении кредита к стоимости (CLTV) 80% к 9.0% от оценочной стоимости дома. Конечно, сумма кредита и взимаемая процентная ставка также зависят от кредитного рейтинга заемщика и истории платежей.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или Министерство жилищного строительства и городского развития США.

Традиционные ипотечные кредиты имеют установленный срок погашения, как и обычные ипотечные кредиты. Заемщик производит регулярные фиксированные платежи, покрывающие как основную сумму, так и проценты. Как и в случае с любой ипотекой, если кредит не будет погашен, дом может быть продан для погашения оставшейся задолженности.

Кредит под залог собственного дома может быть хорошим способом конвертировать капитал, который вы накопили в своем доме, в наличные деньги, особенно если вы инвестируете эти деньги в ремонт дома, который увеличивает стоимость вашего дома. Тем не менее, всегда помните, что вы ставите на карту свой дом — если стоимость недвижимости упадет, вы можете оказаться в долгу больше, чем стоит ваш дом.

Если вы захотите переехать, вы можете потерять деньги при продаже дома или не сможете переехать. И если вы получаете кредит, чтобы погасить задолженность по кредитной карте, не поддавайтесь искушению снова увеличить эти счета по кредитной карте. Прежде чем делать что-то, что поставит под угрозу ваш дом, взвесьте все возможные варианты.

«Если вы рассматриваете возможность получения кредита под залог дома на большую сумму, обязательно сравните ставки по нескольким типам кредитов. Рефинансирование наличными может быть лучшим вариантом, чем кредит под залог дома, в зависимости от того, сколько вам нужно».

— Маргарита Ченг, сертифицированный специалист по финансовому планированию, Blue Ocean Global Wealth

Особые указания

Популярность кредитов под залог недвижимости резко возросла после Закона о налоговой реформе 1986 года, потому что они предоставили потребителям возможность обойти одно из его основных положений: отмену вычетов на проценты по большинству потребительских покупок. Закон оставил в силе одно большое исключение: проценты по обслуживанию долга по месту жительства.

Однако Закон о сокращении налогов и занятости от 2017 года приостановил вычет процентов по кредитам под залог жилья и HELOC до 2026 года, если, по данным Налоговой службы (IRS), «они не используются для покупки, строительства или существенного улучшения имущества налогоплательщика». дом, обеспечивающий ссуду». Например, проценты по кредиту на покупку дома, используемому для консолидации долгов или оплаты расходов ребенка на обучение в колледже, не подлежат налогообложению.

дом, обеспечивающий ссуду». Например, проценты по кредиту на покупку дома, используемому для консолидации долгов или оплаты расходов ребенка на обучение в колледже, не подлежат налогообложению.

Как и в случае с ипотекой, вы можете запросить добросовестную оценку, но прежде чем сделать это, сделайте свою собственную честную оценку своих финансов. «Прежде чем подавать заявку, вы должны иметь четкое представление о том, где находится ваш кредит и стоимость дома, чтобы сэкономить деньги», — говорит Кейси Флеминг, управляющий филиалом Fairway Independent Mortgage Corp. и автор книги The Loan Guide: How to Get the Best. Возможна ипотека . «Особенно на оценку [вашего дома], которая является крупными расходами. Если ваша оценка окажется слишком низкой для поддержки кредита, значит, деньги уже потрачены», и возмещения за несоответствие критериям не предусмотрено.

Перед подписанием — особенно если вы используете кредит под залог недвижимости для консолидации долга — сверьтесь с цифрами в своем банке и убедитесь, что ежемесячные платежи по кредиту действительно будут ниже, чем совокупные платежи по всем вашим текущим обязательствам. Несмотря на то, что ссуды под залог недвижимости имеют более низкие процентные ставки, срок действия нового кредита может быть больше, чем у существующих долгов.

Несмотря на то, что ссуды под залог недвижимости имеют более низкие процентные ставки, срок действия нового кредита может быть больше, чем у существующих долгов.

Проценты по кредиту под залог собственного дома вычитаются из налогооблагаемой базы только в том случае, если кредит используется для покупки, строительства или существенного улучшения дома, являющегося залогом кредита.

Займы под залог жилья в сравнении с HELOC

Ссуды под залог собственного капитала предусматривают единовременный платеж заемщику, который погашается в течение установленного периода времени (обычно от 5 до 15 лет) по согласованной процентной ставке. Сумма платежа и процентная ставка остаются неизменными на протяжении всего срока кредита. Кредит должен быть погашен полностью, если дом, на котором он основан, продается.

HELOC — это возобновляемая кредитная линия, очень похожая на кредитную карту, которую вы можете использовать по мере необходимости, возвращать, а затем снова использовать на срок, определяемый кредитором. За периодом розыгрыша (от пяти до 10 лет) следует период погашения, когда розыгрыш больше не разрешен (от 10 до 20 лет). HELOC обычно имеют переменную процентную ставку, но некоторые кредиторы предлагают варианты HELOC с фиксированной ставкой.

За периодом розыгрыша (от пяти до 10 лет) следует период погашения, когда розыгрыш больше не разрешен (от 10 до 20 лет). HELOC обычно имеют переменную процентную ставку, но некоторые кредиторы предлагают варианты HELOC с фиксированной ставкой.

Преимущества и недостатки кредита под залог жилья

У кредитов под залог недвижимости есть ряд ключевых преимуществ, включая стоимость, но есть и недостатки.

Преимущества

Кредиты под залог собственного капитала обеспечивают легкий источник наличных денег и могут быть ценными инструментами для ответственных заемщиков. Если у вас есть стабильный, надежный источник дохода и вы знаете, что сможете погасить кредит, то низкие процентные ставки и возможные налоговые вычеты делают кредит под залог недвижимости разумным выбором.

Получение кредита собственного капитала довольно просто для многих потребителей, потому что это обеспеченный долг. Кредитор проводит проверку кредитоспособности и заказывает оценку вашего дома, чтобы определить вашу кредитоспособность и CLTV.

Процентная ставка по ипотечному кредиту, хотя и выше, чем у первого ипотечного кредита, но намного ниже, чем у кредитных карт и других потребительских кредитов. Это помогает объяснить, почему основная причина, по которой потребители берут взаймы под стоимость своего дома с помощью кредита под залог дома с фиксированной процентной ставкой, заключается в погашении остатков по кредитным картам.

Кредит под залог недвижимости, как правило, является хорошим выбором, если вы точно знаете, сколько вам нужно занять и для чего. Вам гарантирована определенная сумма, которую вы получите в полном объеме при закрытии. «Ссуды под залог недвижимости обычно предпочтительнее для более крупных и дорогостоящих целей, таких как ремонт, оплата высшего образования или даже консолидация долга, потому что средства получают единовременно», — говорит Ричард Эйри, старший кредитный специалист Integrity Mortgage LLC в Портленде. , Мэн.

Недостатки

Основная проблема с кредитами под залог недвижимости заключается в том, что они могут показаться слишком простым решением для заемщика, который, возможно, попал в вечный цикл расходов, заимствований, расходов и еще большего погружения в долги. К сожалению, этот сценарий настолько распространен, что у кредиторов есть термин для него: перезагрузка, которая в основном представляет собой привычку брать кредит для погашения существующего долга и высвобождения дополнительного кредита, который заемщик затем использует для дополнительных покупок.

К сожалению, этот сценарий настолько распространен, что у кредиторов есть термин для него: перезагрузка, которая в основном представляет собой привычку брать кредит для погашения существующего долга и высвобождения дополнительного кредита, который заемщик затем использует для дополнительных покупок.

Перезагрузка приводит к спиральному циклу долга, который часто убеждает заемщиков обращаться к кредитам под залог дома, предлагая сумму, равную 125% собственного капитала в доме заемщика. Этот тип кредита часто предоставляется с более высокими комиссиями: поскольку заемщик взял больше денег, чем стоит дом, кредит не полностью обеспечен залогом. Кроме того, знайте, что проценты, выплачиваемые по той части кредита, которая превышает стоимость дома, никогда не облагаются налогом.

При подаче заявки на получение кредита под залог дома может возникнуть соблазн занять больше, чем вам нужно, потому что вы получаете выплату только один раз и не знаете, сможете ли вы претендовать на другой кредит в будущем.

Если вы подумываете о кредите на сумму больше, чем ваш дом, возможно, пришло время проверить реальность. Были ли вы не в состоянии жить по средствам, когда вы должны были только 100% акций в вашем доме? Если это так, то, вероятно, будет нереально ожидать, что вы почувствуете себя лучше, если увеличите свой долг на 25%, плюс проценты и сборы. Это может стать скользкой дорожкой к банкротству и выкупу.

Сабрина Цзян / Инвестопедия

Требования к кредиту под залог недвижимости

У каждого кредитора есть свои требования, но для получения одобрения на получение кредита под залог недвижимости большинству заемщиков, как правило, потребуется:

- Доля в собственном доме, превышающая 20% стоимости дома

- Подтверждаемая история доходов за два или более года

- Кредитный рейтинг выше 600

Несмотря на то, что можно получить одобрение на получение ссуды под залог собственного капитала без соблюдения этих требований, ожидайте, что вам придется платить гораздо более высокую процентную ставку через кредитора, который специализируется на заемщиках с высоким уровнем риска.

Определите текущий баланс вашей ипотеки и любых существующих вторых ипотечных кредитов, HELOC или кредитов под залог дома, найдя выписку или войдя на веб-сайт вашего кредитора. Оцените текущую стоимость вашего дома, сравнив ее с недавними продажами в вашем районе или используя оценку с таких сайтов, как Zillow или Redfin. Имейте в виду, что их оценки стоимости не всегда точны, поэтому при необходимости скорректируйте свою оценку с учетом текущего состояния вашего дома. Затем разделите текущий баланс всех кредитов на вашу собственность на вашу текущую оценку стоимости собственности, чтобы получить текущий процент собственного капитала в вашем доме.

| Средняя процентная ставка по собственному капиталу | ||

|---|---|---|

| Тип кредита | Средняя ставка | Ассортимент |

| 15-летняя фиксированная | 5,82% | 2,99%–9,03% |

| 10-летняя фиксированная | 5,60% | 2,99%–9,99% |

| 5-летняя фиксированная | 5,28% | 2,50%–9,99% |

| ХЕЛОК | 5,61% | 3,50%–8,63% |

Ставки предполагают сумму кредита в размере 25 000 долларов США и соотношение кредита к стоимости 80%. Ставки HEOC предполагают процентную ставку во время открытия кредитной линии, после чего ставки могут меняться в зависимости от рыночных условий.

Ставки HEOC предполагают процентную ставку во время открытия кредитной линии, после чего ставки могут меняться в зависимости от рыночных условий.

Пример ссуды под залог дома

Скажем, у вас есть автокредит с балансом в 10 000 долларов США по процентной ставке 9% с двумя годами, оставшимися до конца срока. Консолидация этого долга в кредит под залог дома по ставке 4% со сроком на пять лет на самом деле будет стоить вам больше денег, если бы вы потратили все пять лет на погашение кредита под залог дома. Кроме того, помните, что теперь залогом по кредиту является ваш дом, а не автомобиль. Невыполнение обязательств может привести к его потере, а потеря дома будет гораздо более катастрофической, чем сдача автомобиля.

Как работает кредит под залог дома?

Ссуда под залог собственного дома — это ссуда на определенную сумму денег, выплачиваемая в течение установленного периода времени, при которой в качестве залога по ссуде используется собственный капитал, который у вас есть в доме. Если вы не в состоянии погасить кредит, вы можете потерять свой дом из-за потери права выкупа.

Если вы не в состоянии погасить кредит, вы можете потерять свой дом из-за потери права выкупа.

Вычитаются ли ссуды под залог недвижимости?

Проценты, выплачиваемые по кредиту под залог дома, могут быть вычтены из налогов, если доходы от кредита используются для «покупки, строительства или существенного улучшения» вашего дома. Тем не менее, с принятием Закона о сокращении налогов и занятости и увеличением стандартных вычетов, постатейный вычет процентов, выплачиваемых по кредиту под залог недвижимости, может не привести к экономии для большинства заявителей.

Какую сумму кредита под залог дома я могу получить?

Для квалифицированных заемщиков лимит кредита под залог дома равен сумме, при которой заемщик получает комбинированное соотношение кредита к стоимости (CLTV) 90% или меньше. Это означает, что общая сумма остатков по ипотеке, любым существующим HELOC, любым существующим кредитам под залог дома и новому кредиту под залог дома не может превышать 90% от оценочной стоимости дома. Например, кто-то с домом, который оценивается в 500 000 долларов США с существующим ипотечным балансом в 200 000 долларов США, может взять кредит под залог дома на сумму до 250 000 долларов США, если они будут одобрены.

Например, кто-то с домом, который оценивается в 500 000 долларов США с существующим ипотечным балансом в 200 000 долларов США, может взять кредит под залог дома на сумму до 250 000 долларов США, если они будут одобрены.

Можете ли вы одновременно получить HELOC и кредит под залог недвижимости?

Да. Вы можете получить как HELOC, так и кредит под залог дома одновременно, при условии, что у вас достаточно капитала в вашем доме, а также дохода и кредита, чтобы получить одобрение для обоих.

Что такое кредит HELOC?

Кредит HELOC не существует. Термин представляет собой комбинацию двух существующих различных кредитных продуктов: кредитной линии собственного капитала (HELOC) и кредита собственного капитала.

Итог

Ссуда под залог дома может быть лучшим выбором в финансовом отношении, чем HELOC, для тех, кто точно знает, сколько капитала им нужно, и хочет обеспечить фиксированную процентную ставку. Заемщики должны с осторожностью брать кредиты под залог дома при консолидации долга или финансировании ремонта дома. Легко оказаться под водой по ипотеке, если слишком много собственного капитала вытащили, оставив заемщика с испорченным кредитом и домом в потере права выкупа.

Легко оказаться под водой по ипотеке, если слишком много собственного капитала вытащили, оставив заемщика с испорченным кредитом и домом в потере права выкупа.

плюсы и минусы кредитов под залог дома — действительно ли они того стоят?

Проверка | Автокредиты | Ипотека | ХЕЛОК | Персональные кредиты | Кредитные карты | Членство

Ссуда под залог недвижимости «за» и «против»: как решить, подходит ли вам ссуда под залог недвижимости

Ссуда под залог недвижимости может быть мощным инструментом для улучшения дома и других крупных расходов; тем не менее, есть плюсы и минусы получения кредита собственного капитала.

Одним из преимуществ получения кредита на покупку собственного капитала является то, что кредиты на собственный капитал доступны в больших количествах, часто до 250 000 долларов США. Преимущества кредита под залог собственного капитала включают фиксированную процентную ставку, которая обычно ниже, чем у других видов кредитов, включая потребительские кредиты.

Среди минусов кредиторы взимают проценты с полной суммы кредита независимо от того, используете ли вы кредит или нет, поэтому получение крупного кредита под залог дома может привести к высоким ежемесячным платежам, к которым многие люди не готовы.

Если вам нужны деньги для ремонта дома или для покупки второго дома или инвестиционной собственности, кредит под залог дома может помочь!

В этой статье мы обсудим все, что нужно знать о кредитах под залог недвижимости, чтобы вы могли решить, подходят ли они вам.

Кредитный союз Южной Калифорнии (CU SoCal) предоставляет кредитные линии для рефинансирования ипотеки (HELOC) и ссуды под залог недвижимости.

Позвоните по телефону 866.287.6225 сегодня, чтобы записаться на бесплатную консультацию и узнать о наших вариантах ипотеки, кредитных линиях под залог жилья, автокредитах, личных кредитах, текущих и сберегательных счетах и других банковских продуктах. Как финансовое учреждение с полным спектром услуг, мы будем рады помочь вам со всеми вашими банковскими потребностями.

Каковы преимущества и недостатки кредита собственного капитала? Читайте дальше, чтобы узнать больше о плюсах и минусах кредита под залог недвижимости.

Начните работу с кредитной линией под залог собственного капитала (HELOC)

Что такое кредит под залог дома?

Кредит под залог дома — это вид кредита, который позволяет вам занимать деньги у кредитора, такого как кредитный союз, ипотечная компания или банк, под залог вашего дома. Это называется «обеспеченным» кредитом, потому что кредит обеспечен собственным капиталом (стоимостью) вашего дома. Невыплата кредита может привести к обращению взыскания на кредитора.

Сумма кредита, на которую имеет право заемщик, определяется разницей между рыночной стоимостью дома и оставшейся суммой ипотечного кредита.

Если вы имеете право на получение кредита под залог дома, вы можете использовать его для любых значительных расходов, таких как ремонт дома, счета за неотложную медицинскую помощь или для погашения долга.

Являясь комплексным поставщиком финансовых услуг, Кредитный союз Южной Калифорнии (CU SoCal) предлагает простые планы кредитования собственного капитала, чтобы нехватка капитала не мешала вашим финансовым потребностям.

Узнайте больше в разделе Что такое кредит под залог дома?

Требования к кандидату на получение ссуды под залог собственного капитала

Вот некоторые общие требования, на которые обращает внимание большинство кредиторов при оценке кредитной заявки заемщика:

- Справедливость в доме. Собственный капитал не менее 15% до 20%.

- Хороший кредитный рейтинг. Обычно кредиторы ищут средний балл в диапазоне 600.

- Низкое соотношение долга к доходу (DTI). Большинство кредиторов требуют коэффициента DTI от 43% до 50%.

- Достаточный доход. Кредиторы попросят показать ваши формы W2 или 1099 и использовать их для оценки вашей способности погасить кредит.

- Надежная история платежей. Выплатили ли вы текущий ипотечный кредит вовремя или у вас есть пропущенные или просроченные платежи? Кредиторы хотят знать, что вы надежный заемщик, прежде чем они одобрят кредит.

Преимущества кредитов под залог недвижимости

Фиксированная процентная ставка. В отличие от кредитной линии собственного капитала (HELOC), кредит собственного капитала имеет фиксированную процентную ставку на весь срок кредита. Это упрощает составление ежемесячного бюджета, поскольку платежи предсказуемы.

Гибкие расходы. Используй деньги как хочешь!

Общая сумма. Если вам нужно много денег сразу, чтобы сделать крупную покупку или сделать ремонт дома или проект реконструкции, единовременная сумма очень удобна.

Длительные сроки погашения. Эти кредиты имеют сроки от пяти до тридцати лет.

Лучше, чем рефинансирование. Получение наличных через ипотечное рефинансирование требует, чтобы домовладельцы получили новую ипотеку с новой процентной ставкой. Если у вас низкая процентная ставка, которая ниже текущих процентных ставок, вы сэкономите больше, сохранив текущую ставку. Затраты на закрытие могут быть высокими, что также делает получение наличных более дорогостоящим.

Если у вас низкая процентная ставка, которая ниже текущих процентных ставок, вы сэкономите больше, сохранив текущую ставку. Затраты на закрытие могут быть высокими, что также делает получение наличных более дорогостоящим.

Снижение стоимости заимствования. Процентные ставки по кредитам под залог собственного капитала, как правило, ниже, чем ставки HELOC.

Процентные платежи могут не облагаться налогом. Согласно IRS, проценты, выплачиваемые по кредитам на приобретение жилья и кредитным линиям, подлежат вычету, когда вы используете вырученные средства для покупки, строительства или существенного улучшения вашего дома, который обеспечивает кредит.

Обычно легко получить. Заемщики с хорошим кредитным рейтингом, правильной суммой собственного капитала и способностью погасить кредит являются хорошими кандидатами на получение ссуды собственного капитала и часто могут быть одобрены быстро.

Недостатки кредита под залог дома

Несмотря на то, что у кредита есть много преимуществ, есть и недостатки, о которых следует знать. К ним относятся:

К ним относятся:

Более высокая процентная ставка, чем у HELOC: кредиты под залог недвижимости, как правило, имеют более высокую процентную ставку, чем кредитные линии под залог жилья, поэтому вы можете платить больше процентов в течение срока действия кредита.

Ваш дом будет использоваться в качестве залога: Невыполнение ежемесячных платежей вовремя повредит вашей кредитной истории. Если вы по умолчанию по кредиту, кредитор может завладеть домом через потерю права выкупа.

Затраты на закрытие: у большинства кредитов под залог собственного капитала есть сборы за закрытие, которые могут включать в себя плату за обработку заявки, плату за оценку, комиссию за создание или андеррайтинг, комиссию за кредитора или финансирование, а также плату за регистрацию, и это лишь некоторые из них.

Два платежа по ипотеке: независимо от того, используете ли вы деньги, предоставленные вам в качестве ссуды под залог собственного капитала, кредитор будет ожидать, что вы будете ежемесячно платить проценты от общей суммы кредита. Если вы использовали какую-либо часть кредита, ваш ежемесячный платеж будет включать проценты и основную сумму.

Если вы использовали какую-либо часть кредита, ваш ежемесячный платеж будет включать проценты и основную сумму.

Стоит ли получать кредит под залог дома?

Одним из преимуществ получения кредита собственного капитала является доступ к большой сумме наличных денег. Еще одним преимуществом является фиксированная процентная ставка, что означает предсказуемость платежей.

Несмотря на популярность, HELOC имеют переменную ставку, что делает ежемесячные платежи менее предсказуемыми. Дополнительные преимущества кредита собственного капитала включают относительно простой и быстрый процесс подачи заявки. Кроме того, если вы используете средства для улучшения дома, вы можете вычесть проценты из своего налогооблагаемого дохода и снизить свои налоговые расходы.

Когда вы взвешиваете все за и против ссуды под залог недвижимости, учтите этот недостаток ссуды под залог недвижимости: заемщики должны сразу же начать платить проценты по полной сумме ссуды, даже если ссуда не используется. Некоторые кредиторы взимают «комиссию за бездействие» за ссудные счета, которые активно не используются. Если вам нужны меньшие суммы денег, рассмотрите возможность подачи заявки на кредитную линию собственного капитала (HELOC). Прочтите дополнительную информацию о HELOC.

Некоторые кредиторы взимают «комиссию за бездействие» за ссудные счета, которые активно не используются. Если вам нужны меньшие суммы денег, рассмотрите возможность подачи заявки на кредитную линию собственного капитала (HELOC). Прочтите дополнительную информацию о HELOC.

Альтернативы жилищному кредиту

Если кредит под залог дома вам не подходит, рассмотрите другие альтернативы для получения необходимых вам денег:

Кредитная линия собственного капитала (HELOC)

HELOC представляет собой возобновляемую кредитную линию и работает аналогично кредитной карте. По мере возврата потраченных денег счет пополняется. Это позволяет заемщикам снимать любую сумму до кредитного лимита, установленного кредитором. Вы будете платить проценты только за сумму займа, а не за всю кредитную линию. Проценты выплачиваются по переменной ставке в течение периода розыгрыша, который обычно составляет 10 лет. По окончании периода розыгрыша процентная ставка может измениться до фиксированной, а ежемесячные платежи будут включать как основную сумму, так и проценты на непогашенный остаток.

По окончании периода розыгрыша процентная ставка может измениться до фиксированной, а ежемесячные платежи будут включать как основную сумму, так и проценты на непогашенный остаток.

Обналичивание Рефинансирование

Рефинансирование наличными — это когда домовладелец рефинансирует свою ипотеку в новую ипотеку (обычно под более низкий процент) и в процессе занимает больше денег, чем необходимо для погашения текущей ипотеки. Первая ипотека выплачивается, и домовладелец получает единовременную выплату дополнительной суммы наличными при закрытии сделки. Домовладельцы, которые хотят воспользоваться новой низкой процентной ставкой и получить крупную сумму наличными для улучшения дома и других расходов, скорее всего, увидят преимущества рефинансирования наличными.

CU SoCal Home Equity Кредиты и кредитные линии

Ссуда под залог дома или кредитная линия от CU SoCal — один из лучших способов заставить ценность вашего дома работать на вас. Преимущества кредитов под залог собственного капитала CU SoCal включают в себя: одни из самых низких ставок как по жилищным кредитам, так и по кредитным линиям (HELOC), в дополнение к отсутствию комиссий за оценку, отсутствию затрат на закрытие и щедрым лимитам до 250 000 долларов США.

CU SoCal HELOC или кредит под залог собственного дома позволяет вам использовать собственный капитал в вашем доме, чтобы помочь вам достичь своих финансовых целей. Если вы хотите начать масштабный ремонт, сделать срочный ремонт или просто нуждаетесь в дополнительных наличных деньгах, мы здесь, чтобы помочь вам в этом.

- Нет баллов.

- Плата за оценку единичных кредитов не взимается.

- Годовая плата не взимается.

- Нет затрат на закрытие.

- Щедрый лимит до 250 000 долларов.

- Возможные налоговые вычеты по процентным платежам.

Почему опытные потребители выбирают CU SoCal

На протяжении более 60 лет CU SoCal предоставляет финансовые услуги, включая ипотечные кредиты, ссуды под залог жилья, кредиты HELOC, автокредиты, личные кредиты, кредитные карты и другие банковские продукты для тех, кто живет, работать, поклоняться или посещать школу в округах Ориндж, Лос-Анджелес, Риверсайд и Сан-Бернардино.