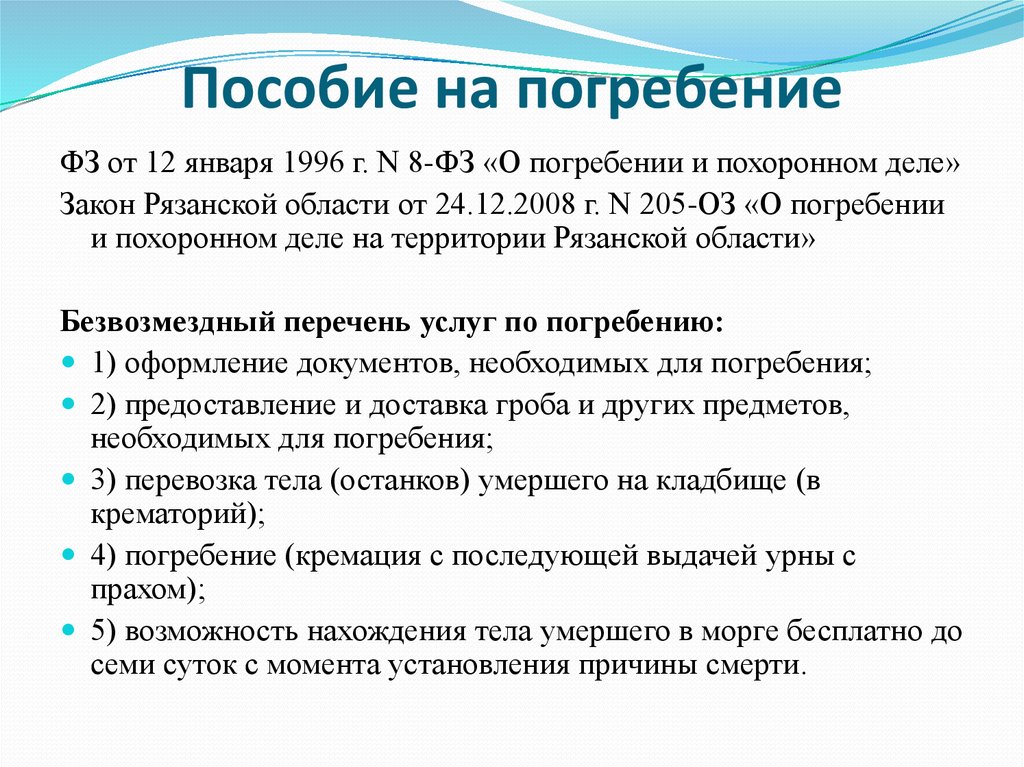

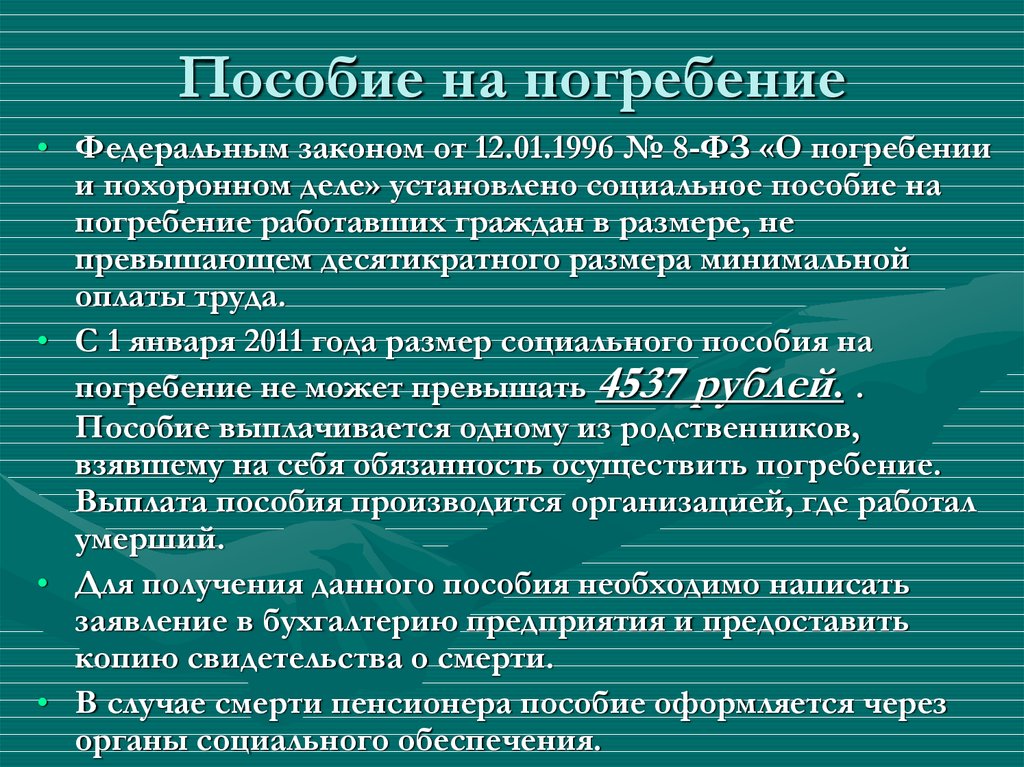

Социальное пособие на погребение | Ритуальное агентство Реквием

В настоящем законодательстве РФ имеются различные положения, регулирующие поддержку граждан, которые по разным причинам могли попасть в трудные жизненные ситуации. Каждый случай требует особого изучения и тщательного анализа для того, чтобы принять верное решение и выплатить определенное пособие.

К трудным жизненным ситуациям можно отнести следующие: недееспособность, многодетность, смерть одного из членов семьи. Последнее требует внимательного изучения, чтобы выплатить оптимальное пособие для понесшей потерю семьи. Хоть получение некоторой суммы денег не поможет вернуть родного человека, но зато сможет компенсировать растраты на похоронную процессию.

Пособие на погребение – что это?

Когда умирает один из членов семьи, то лично для него что-то поменять уже невозможно. Но остается семья, которая потеряла своего родственника, и нуждается в материальном обеспечении. Поэтому на законодательном уровне, государство обязано материально помочь данной ячейке общества. Речь идет о расходах, которые пойдут на похороны и на весь связанный с этим процесс.

Речь идет о расходах, которые пойдут на похороны и на весь связанный с этим процесс.

Пособие на погребение – это деньги, предоставляемые государством, родственникам и лицам, занимающимся организационным процессом захоронения. Выплата производится одноразово в качестве материальной помощи для полной или частичной оплаты похоронной процессии.

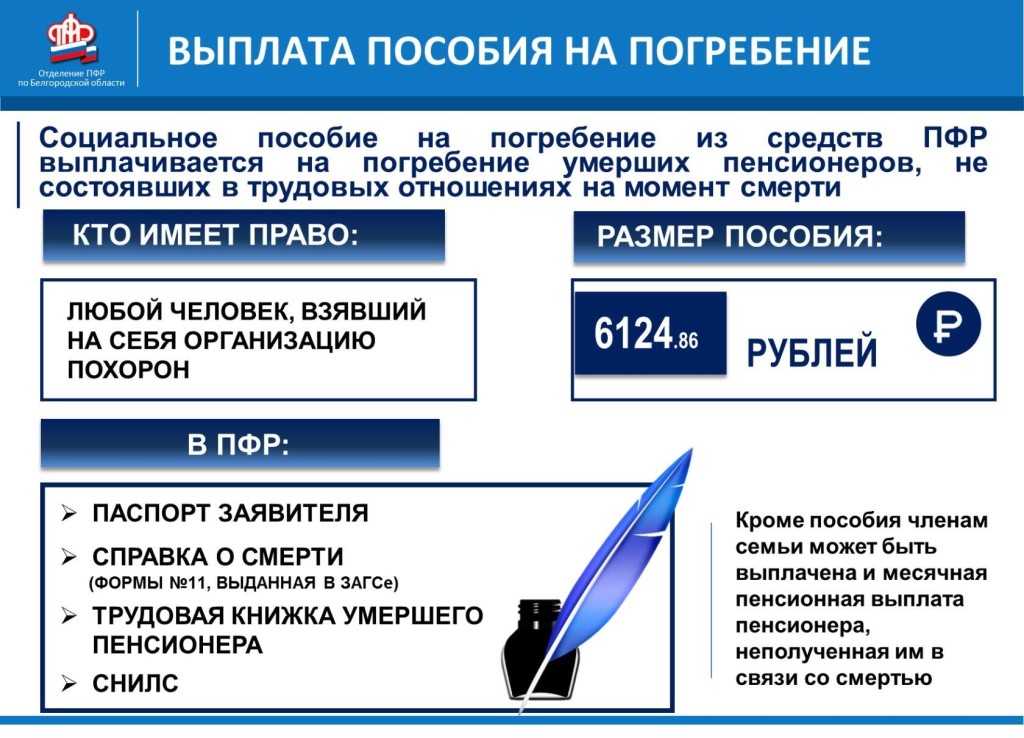

После смерти родственника, семья может рассчитывать на два типа выплат: пенсионное пособие (невыплаченная пенсия в месяце, когда умер гражданин) и пособие на погребение (деньги, выдающиеся для похорон нетрудоустроенных пенсионеров, другими словами тех, кто не предоставляет выплаты в пенсионный фонд).

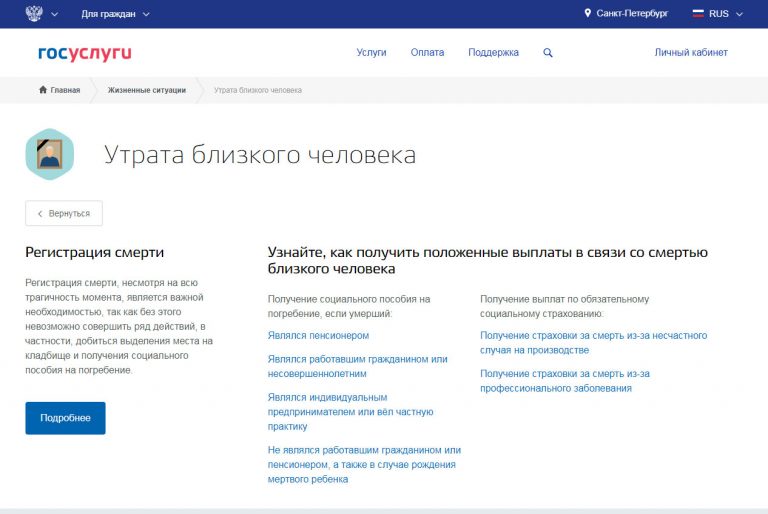

Кто может получить пособие на погребение?

Пособие на погребение может выплачиваться не только родственникам, но и другим лицам, занимающимся организацией похоронной процессии. Это могут быть как дальние родственники или друзья, так и посторонние люди. Степень родства с покойным не влияет на получение компенсации, в этом случае, главное, чтобы принимающий на себя обязательства по организации захоронения, смог достойно провести данное мероприятие.![]()

В российской практике чаще всего пособие на погребение получают наиболее близкие родственники: один из супругов, родители, братья и сестры, а также дедушки и бабушки; реже – друзья и знакомые.

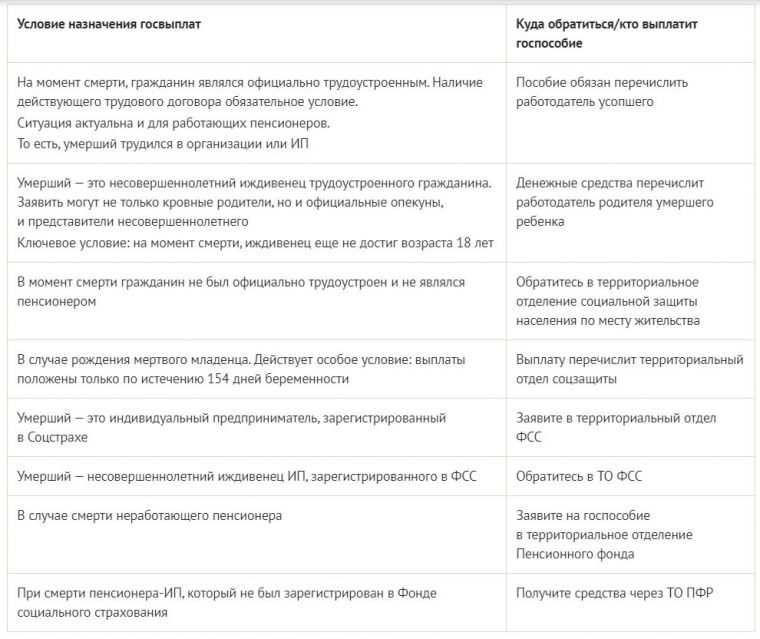

Пособие предоставляется одноразово и только по факту смерти. От каждого конкретного случая зависит и плательщик пособия. Так, например, в случае смерти сотрудника организации, за компенсацию должно отвечать руководство. Если умирает пенсионер – территориальное учреждение фонда социального страхования.

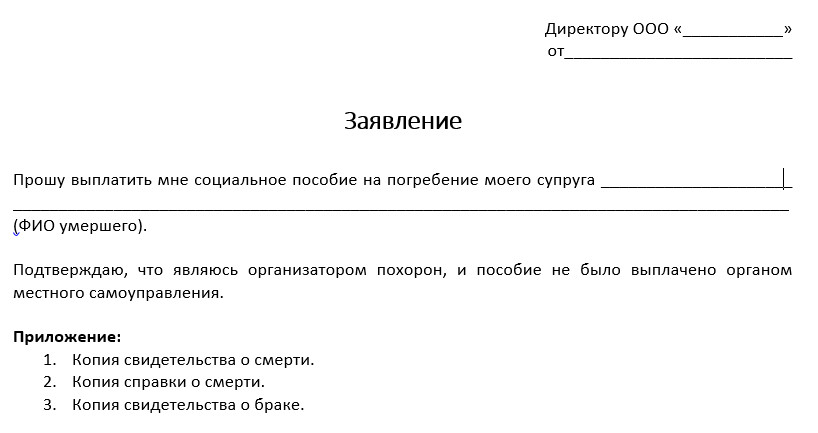

Документы, необходимые для пособия на погребение

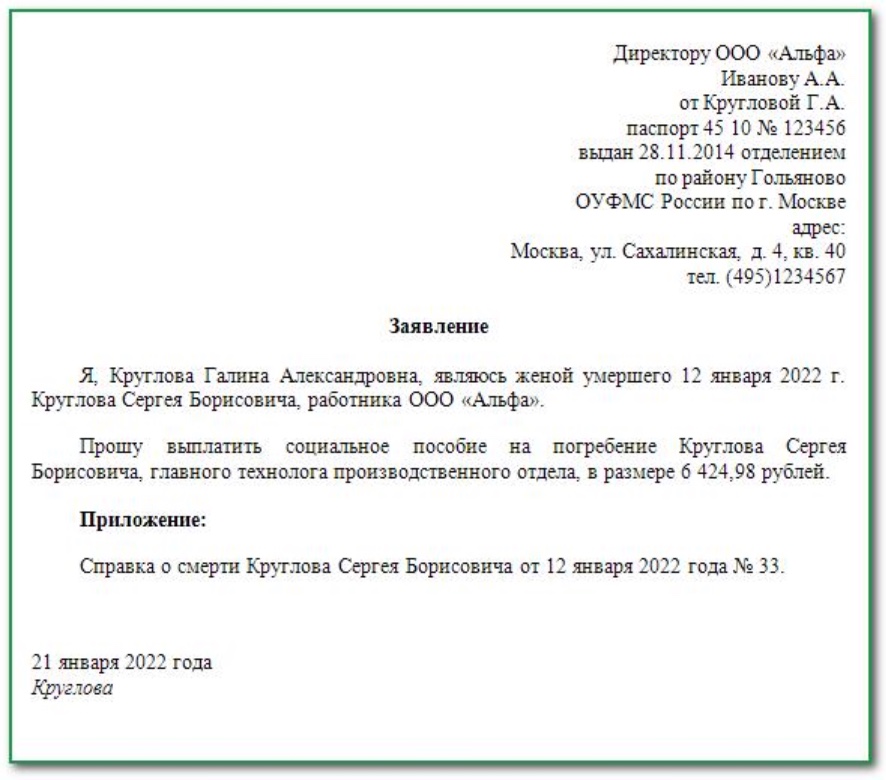

Чтобы получить выплаты для покрытия расходов на похороны, то есть получить пособие, гражданин должен заполнить заявление, к которому нужно будет предоставить следующий пакет документов: паспорт, свидетельство о смерти, которое можно получить в отделе ЗАГСа; документ покойного о трудоустройстве (копия трудовой книги – первая и последняя страницы).

Порядок выплаты пособия на погребение

Срок выдачи пособия зависит от момента подачи заявления и предоставления всех необходимых документов, которые доказывают смерть конкретного лица.

Компенсировать расходы на процесс захоронения становится задачей той организации, в какой покойный занимал определенную социальную нишу. Например, если на момент смерти покойный официально числился работником фирмы, то руководство обязано оплатить пособие на погребение лицам, занимающимся похоронами. Учреждение социальной защиты граждан должно оплатить расходы на похороны тех, кто на момент смерти официально не работал и не являлся пенсионером. Фонд социального страхования – гражданам, участвующим в системе страхования.

Долги и умершие родственники | Consumer Advice

После смерти родственника последнее, чего хочет скорбящий член семьи, — это звонок от коллектора с просьбой выплатить долг близкого человека. Вот что нужно знать о правилах и ваших правах, когда коллектор свяжется с вами по поводу долгов умершего родственника.

- Кто отвечает за долги умершего?

- Кто оплачивает долги из имущества умершего?

- К кому может обратиться коллектор по поводу долга умершего?

- Может ли коллектор связаться со мной, чтобы получить информацию о представителях умершего человека?

- Могу ли я запретить сборщику долгов связываться со мной по поводу долга умершего родственника?

- Как сообщить о проблемах с коллектором

Кто отвечает за долги умершего?

Как правило, после смерти долги человека не исчезают. Эти долги причитаются и выплачиваются из имущества умершего. По закону члены семьи обычно не обязаны оплачивать долги умершего родственника из собственных средств. Если в наследстве недостаточно денег для покрытия долга, он обычно не выплачивается. Но есть исключения из этого правила. Вы можете нести личную ответственность за долг, если вы

Эти долги причитаются и выплачиваются из имущества умершего. По закону члены семьи обычно не обязаны оплачивать долги умершего родственника из собственных средств. Если в наследстве недостаточно денег для покрытия долга, он обычно не выплачивается. Но есть исключения из этого правила. Вы можете нести личную ответственность за долг, если вы

- подписал обязательство, например, автокредит

- являются супругами умершего и проживают в штате с общественной собственностью, например, в Калифорнии .

- вы являетесь супругом умершего и живете в штате, который требует от вас уплаты определенных видов долгов, например, некоторых расходов на здравоохранение

- несли юридическую ответственность за урегулирование наследства и не соблюдали некоторые законы штата о завещании

Если у вас есть вопросы о том, обязаны ли вы по закону оплачивать долги умершего человека из собственных средств, поговорите с юристом. В зависимости от вашего дохода вы можете претендовать на бесплатные юридические услуги в ближайшей к вам организации по оказанию юридической помощи.

Кто оплачивает долги из имущества умершего?

Душеприказчик — лицо, указанное в завещании для выполнения того, что в нем говорится, после смерти человека — несет ответственность за урегулирование долгов умершего человека.

Если завещания нет, суд может назначить администратора, личного представителя или универсального правопреемника и дать им право урегулировать дела наследства. В некоторых штатах это право может быть предоставлено другому лицу, не назначенному судом. Например, закон штата может установить другую процедуру для того, чтобы кто-то стал представителем имущества, даже если он не был официально назначен судом.

К кому может обратиться коллектор по поводу задолженности умершего человека?

Закон защищает людей, в том числе членов семьи, от сборщиков долгов, которые используют оскорбительные, несправедливые или обманные методы, чтобы попытаться взыскать долг.

В соответствии с Законом о добросовестной практике взыскания долгов (FDCPA) коллекторы могут вступать в контакт и обсуждать непогашенные долги только с

- супругой (супругой) умершего лица

- родитель(и) — если умерший был несовершеннолетним ребенком, что обычно определяется как возраст до 18 лет

- законный опекун

- юрист

- душеприказчик, администратор или личный представитель, уполномоченный оплачивать долги активами из имущества умершего

- подтвержденный правопреемник, которого ипотечная служба подтвердила в качестве нового владельца недвижимости умершего лица

Сборщики долгов не могут обсуждать долги умершего с кем-либо еще.

Если вы относитесь к одной из перечисленных выше категорий, у вас есть права. Например, коллекторы

- не могу связаться с вами до 8 утра или после 9 вечера. (если вы не согласны с этим)

- не сможет связаться с вами на работе, если вы скажете им, что вам не разрешено звонить туда

- не может связаться с вами по электронной почте или текстовым сообщением, если вы попросите их прекратить

Коллектор также должен предоставить вам «проверочную информацию» о долге либо во время первого телефонного разговора с вами, либо в письменной форме в течение пяти дней после первого обращения к вам. Эта информация должна включать

- имя и почтовый адрес коллектора

- сколько денег вы должны, выписано, чтобы перечислить проценты, сборы, платежи и кредиты

- имя кредитора, которому вы должны

- что делать, если вы не думаете, что это ваш долг

- ваши права на взыскание задолженности

- отрывной бланк, который можно использовать для отправки обратно коллектору для оспаривания долга или совершения других действий.

Может ли коллектор связаться со мной, чтобы получить информацию о представителях умершего человека?

Коллекторы могут связаться с родственниками или другими людьми, связанными с покойным (которые не имеют права выплачивать долги из наследства), чтобы получить контактную информацию представителей умершего. Эта контактная информация включает имя, адрес и номер телефона супруга умершего, душеприказчика, администратора, личного представителя или другого лица, которое может действовать от имени имущества умершего. Коллекторы обычно могут связаться с этими людьми только один раз, чтобы получить эту информацию, и они не могут обсуждать детали долга.

Коллекторы могут снова связаться с вами, чтобы запросить обновленную информацию, или если родственник или другое лицо предоставило коллекционеру неверную или неполную информацию. Но коллекторы до сих пор не могут обсудить долг.

Могу ли я запретить сборщику долгов связываться со мной по поводу долга умершего родственника?

Если вы несете ответственность за уплату долга умершего родственника, закон предоставляет вам многие из тех же прав, что и первоначальному должнику. Это включает запрет коллекторской компании связываться с вами. Для этого напишите или отправьте письмо сборщику. Телефонного звонка недостаточно. Скажите коллектору, что вы не хотите, чтобы он связывался с вами снова. Сохраните копию электронного письма или письма для своих файлов, и если вы отправляете письмо, отправьте его заказным письмом и заплатите за «расписку о вручении», чтобы вы могли документально подтвердить, когда сборщик получил письмо.

Это включает запрет коллекторской компании связываться с вами. Для этого напишите или отправьте письмо сборщику. Телефонного звонка недостаточно. Скажите коллектору, что вы не хотите, чтобы он связывался с вами снова. Сохраните копию электронного письма или письма для своих файлов, и если вы отправляете письмо, отправьте его заказным письмом и заплатите за «расписку о вручении», чтобы вы могли документально подтвердить, когда сборщик получил письмо.

Как только коллекторская компания получит ваш запрос, она сможет связаться с вами только по номеру

- , чтобы подтвердить, что больше не будет связываться с вами

- заявляет, что планирует предпринять конкретные действия, например подать иск

Но даже если вы запретите коллекторам общаться с вами, долг не исчезнет. Коллекторы все еще могут попытаться взыскать долг с имущества или любого другого лица, ответственного за его уплату.

Чтобы узнать больше о взыскании долгов и ваших правах, ознакомьтесь с часто задаваемыми вопросами о взыскании долгов.

Как сообщить о проблемах со сборщиком долгов

Сообщите о любых проблемах, которые у вас возникли с коллектором, по телефону

- в FTC на сайте ReportFraud.ftc.gov

- ваш генеральный прокурор штата

Во многих штатах действуют собственные законы о взыскании долгов, отличные от федерального законодательства. Генеральная прокуратура вашего штата может помочь вам понять ваши права в соответствии с законодательством вашего штата.

Что происходит с долгами за медицинские услуги, когда вы умираете?

В этой статье:

- Кто несет ответственность за чей-то медицинский долг, когда он умирает?

- Что происходит с другими формами долга, когда кто-то умирает?

- Как уведомить кредиторов о смерти?

- Может ли смерть родственника с медицинским долгом повлиять на ваш кредит?

Мой друг, который недавно потерял отца, получил счет почти на 750 000 долларов за двухнедельное пребывание отца в больнице. Если вы умрете в больнице или после продолжительной болезни, есть большая вероятность, что вы оставите неоплаченный долг за лечение. Если страховка не покрывает медицинский долг, оставшийся после вашей смерти, несет ли ответственность за него ваша семья? Ответственность семьи по выплате медицинского долга после вашей смерти зависит от множества факторов, в том числе от законов штата и от того, может ли ваше имущество покрыть этот долг. Вот что вам (и вашим наследникам) нужно знать.

Если вы умрете в больнице или после продолжительной болезни, есть большая вероятность, что вы оставите неоплаченный долг за лечение. Если страховка не покрывает медицинский долг, оставшийся после вашей смерти, несет ли ответственность за него ваша семья? Ответственность семьи по выплате медицинского долга после вашей смерти зависит от множества факторов, в том числе от законов штата и от того, может ли ваше имущество покрыть этот долг. Вот что вам (и вашим наследникам) нужно знать.

Кто несет ответственность за чей-то медицинский долг, когда он умирает?

Ваши медицинские счета не исчезают, когда вы умираете, но это не означает, что ваши оставшиеся в живых должны их оплачивать. Вместо этого медицинский долг — как и все долги, оставшиеся после вашей смерти — оплачивается вашим имуществом.

Имущество — это просто причудливый способ обозначить сумму всех активов, которыми вы владели на момент смерти. Когда вы умрете, деньги из вашего имущества будут использованы для покрытия непогашенных долгов. Если у вас было завещание и вы назначили душеприказчика, этот человек использует деньги из вашего имущества для погашения непогашенных долгов. Если у вас не было завещания, судья выберет администратора для выполнения решения судьи о том, как разделить ваше имущество.

Если у вас было завещание и вы назначили душеприказчика, этот человек использует деньги из вашего имущества для погашения непогашенных долгов. Если у вас не было завещания, судья выберет администратора для выполнения решения судьи о том, как разделить ваше имущество.

Долги должны быть выплачены до того, как ваши наследники получат деньги из вашего имущества. Если стоимость вашего имущества равна или превышает сумму вашего долга, ваше имущество является платежеспособным , то есть оно может позволить себе выплатить долг.

Если у вас больше долгов, чем активов, ваше имущество считается неплатежеспособным . В этой ситуации все становится немного сложнее. Если у вас больше долга, чем может покрыть ваше имущество, суд отдаст приоритет платежам кредиторам в соответствии с федеральными законами и законами штата. Некоторые кредиторы могут получить всю причитающуюся им сумму; другие могут получить частичные платежи или вообще ничего. Возможно, вам придется продать некоторые активы, такие как ваш дом или автомобиль, чтобы выплатить долги.

Если вы умрете с медицинским долгом в размере 100 000 долларов, но у вас останется всего 50 000 долларов в активах, будет ли ваша семья обязана выплатить оставшиеся 50 000 долларов? В большинстве случаев нет. Если имущество не может оплатить ваш медицинский долг, кредиторы обычно списывают его. Однако есть некоторые исключения из этого правила.

- Совместно подписанные медицинские счета : Когда вы обращаетесь за медицинской помощью, от вас обычно требуют подписать документы, обещающие взять на себя ответственность за любые счета, которые ваша страховка не оплачивает. Если кто-то еще подписал эти документы за вас, он может нести ответственность за ваши медицинские счета. Это зависит от законов штата и специфики документов.

- Законы о сыновней ответственности : Более чем в половине штатов есть законы, согласно которым взрослые дети несут ответственность за финансовую поддержку своих родителей, если родители не могут содержать себя.

Эти законы редко соблюдаются, потому что Medicaid обычно оплачивает медицинское обслуживание в таких случаях. Однако Medicaid может преследовать ваше имущество, чтобы взыскать льготы (подробнее об этом ниже).

Эти законы редко соблюдаются, потому что Medicaid обычно оплачивает медицинское обслуживание в таких случаях. Однако Medicaid может преследовать ваше имущество, чтобы взыскать льготы (подробнее об этом ниже). - Восстановление имущества по программе Medicaid : Если вы являетесь получателем Medicaid старше 55 лет, когда вы умрете, федеральный закон требует, чтобы программа Medicaid вашего штата попыталась взыскать с вашего имущества все платежи, которые они произвели за услуги вашего учреждения престарелых, дома и по месту жительства. базовые услуги, а также сопутствующие больничные и отпускаемые по рецепту лекарства. Medicaid не возлагает на оставшихся в живых лиц, ответственных за выплаты; любое восстановление будет сделано из вашего имущества. Если у вас остались супруг(а), ребенок в возрасте до 21 года, слепой ребенок или ребенок-инвалид любого возраста, Medicaid вообще не может требовать выплаты.

- Государства с муниципальной собственностью : Девять штатов с муниципальной собственностью: Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин.

(Аляска дает обоим супругам возможность сделать свою собственность общей.) В штатах с общей собственностью супруги обычно несут ответственность за долги друг друга, даже если они сами не взяли на себя долги. Тем не менее, законы об общественной собственности различаются в зависимости от штата, поэтому вам следует поговорить с адвокатом, чтобы определить ответственность за оплату медицинских счетов.

(Аляска дает обоим супругам возможность сделать свою собственность общей.) В штатах с общей собственностью супруги обычно несут ответственность за долги друг друга, даже если они сами не взяли на себя долги. Тем не менее, законы об общественной собственности различаются в зависимости от штата, поэтому вам следует поговорить с адвокатом, чтобы определить ответственность за оплату медицинских счетов.

Что происходит с другими формами долга, когда кто-то умирает?

Когда кто-то умирает, часто возникают другие долги, связанные с медицинскими расходами. Важно понимать свою ответственность за эти долги.

- Долг дома престарелых : В прошлом дома престарелых часто требовали гарантии платежа третьей стороны, прежде чем они принимали резидента. Если член семьи или друг подписался в качестве поручителя, они будут нести ответственность за любые счета за дом престарелых после смерти жителя. Федеральный закон, принятый в 2016 году, запрещает домам престарелых требовать или даже запрашивать стороннюю гарантию.

Тем не менее, важно, чтобы члены семьи внимательно читали любые документы о приеме, прежде чем подписывать их, поскольку дома престарелых могут использовать расплывчатые или запутанные формулировки, чтобы привлечь членов семьи к ответственности за оплату.

Тем не менее, важно, чтобы члены семьи внимательно читали любые документы о приеме, прежде чем подписывать их, поскольку дома престарелых могут использовать расплывчатые или запутанные формулировки, чтобы привлечь членов семьи к ответственности за оплату. - Ипотечный кредит или долг под залог дома : Возможно, вы взяли второй ипотечный кредит или кредит под залог дома для финансирования вашего медицинского обслуживания. Если ваш супруг также был в кредит, они будут нести ответственность за его погашение после вашей смерти. Если вы оставите дом наследнику, он может унаследовать долг вместе с домом.

- Индивидуальные ссуды под совместную подпись : Предположим, вы взяли ссуду на оплату медицинского обслуживания. Если кто-то еще, например, ваш супруг или ребенок, подписал вместе с вами ссуду, они несут ответственность за оплату этих счетов после вашей смерти. Поскольку ваш поручитель все еще находится рядом, чтобы обрабатывать платежи, ваше имущество не несет ответственности за долг.

- Задолженность по кредитной карте : В некоторых случаях вы можете использовать кредитные карты для оплаты медицинских услуг; есть даже кредитные карты, разработанные специально для этой цели. Любые совместные счета кредитных карт, которыми вы владели с вашим супругом, останутся под их ответственностью после вашего ухода. (Авторизованные пользователи вашей учетной записи кредитной карты не несут ответственности за долг.)

Как вы уведомляете кредиторов о смерти?

После того, как сумма ваших долгов будет установлена, оставшиеся в живых члены вашей семьи или душеприказчик должны будут уведомить кредиторов о вашей смерти. Получив уведомление, кредиторы обычно прекращают попытки взыскать неоплаченные счета до тех пор, пока не будет улажено состояние имущества.

Ваши кредиторы могут информировать основные бюро кредитных историй о вашей смерти; Администрация социального обеспечения также периодически уведомляет бюро кредитных историй о смерти людей с номерами социального страхования. Ваши оставшиеся в живых или душеприказчик также могут напрямую связаться с бюро кредитных историй, чтобы сообщить о вашей смерти. Попросят предоставить копию свидетельства о смерти. Любой, кроме вашего оставшегося в живых супруга, также должен будет предоставить доказательства того, что он уполномочен действовать от вашего имени, например, копию юридического документа с печатью суда, указывающую, что он является распорядителем вашего имущества.

Ваши оставшиеся в живых или душеприказчик также могут напрямую связаться с бюро кредитных историй, чтобы сообщить о вашей смерти. Попросят предоставить копию свидетельства о смерти. Любой, кроме вашего оставшегося в живых супруга, также должен будет предоставить доказательства того, что он уполномочен действовать от вашего имени, например, копию юридического документа с печатью суда, указывающую, что он является распорядителем вашего имущества.

Как только бюро кредитных историй узнает о вашей смерти, ваш кредитный отчет будет помечен, чтобы указать, что вы умерли. Это помогает предотвратить кражу личных данных. Если кто-либо подаст заявку на кредит, используя вашу информацию, бюро кредитных историй будет предупреждено о попытке и может остановить транзакцию.

Может ли смерть родственника с медицинским долгом повлиять на ваш кредит?

В большинстве случаев смерть родителя или другого родственника, имеющего долг по болезни, не повлияет на ваш кредит, поскольку вы не несете личной ответственности за этот долг. Тем не менее, если вы подписали долг по медицинским показаниям, живете в штате с общественной собственностью или живете в штате с законами о сыновней ответственности, а имущество умершего является неплатежеспособным, возможно, вы можете нести личную ответственность по долгу. Как это повлияет на ваш кредит?

Тем не менее, если вы подписали долг по медицинским показаниям, живете в штате с общественной собственностью или живете в штате с законами о сыновней ответственности, а имущество умершего является неплатежеспособным, возможно, вы можете нести личную ответственность по долгу. Как это повлияет на ваш кредит?

Медицинский долг рассматривается иначе, чем большинство других видов долгов. Он не будет отображаться в вашем кредитном отчете, даже если вы заплатите с опозданием или внутренний отдел коллекторов поставщика начнет связываться с вами с просьбой об оплате. Однако проблемы возникают, если поставщик медицинских услуг продает долг стороннему коллекторскому агентству. Если это произойдет, существует 365-дневный льготный период, прежде чем учетная запись для сбора медицинских средств появится в вашем кредитном отчете.

Принятие мер в течение этого 365-дневного окна имеет решающее значение для поддержания вашего кредитного рейтинга в хорошем состоянии. Используйте это время, чтобы исправить любые ошибки в счетах или поработать с медицинской страховкой умершего, чтобы оплатить счет. Если вы не можете получить страховку для оплаты счета, обратитесь к поставщику медицинских услуг для решения проблемы. Возможно, вы сможете договориться о снижении или отмене счета или разработать план платежей. Что бы вы ни делали, не игнорируйте медицинские счета. Счета по взысканию задолженности, связанные с неоплаченным медицинским долгом, будут оставаться в вашем кредитном отчете в течение семи лет с даты первоначального просрочки, что может значительно повредить вашей кредитной истории. Однако, если остаток на счете меньше 500 долларов, он не появится в вашем кредите и не повлияет на ваши баллы.

Если вы не можете получить страховку для оплаты счета, обратитесь к поставщику медицинских услуг для решения проблемы. Возможно, вы сможете договориться о снижении или отмене счета или разработать план платежей. Что бы вы ни делали, не игнорируйте медицинские счета. Счета по взысканию задолженности, связанные с неоплаченным медицинским долгом, будут оставаться в вашем кредитном отчете в течение семи лет с даты первоначального просрочки, что может значительно повредить вашей кредитной истории. Однако, если остаток на счете меньше 500 долларов, он не появится в вашем кредите и не повлияет на ваши баллы.

Защитите свое имущество и своих наследников от долгов за медицинские услуги

Разобраться с имуществом после смерти члена семьи может быть сложно; работа с неоплаченным медицинским долгом может добавить к стрессу и без того мучительного времени. Планирование наследства может помочь гарантировать, что вашим наследникам не придется беспокоиться о ваших медицинских счетах после того, как вы уйдете.