ОПЛАТА ИПОТЕКИ после развода \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- ОПЛАТА ИПОТЕКИ после развода

Подборка наиболее важных документов по запросу ОПЛАТА ИПОТЕКИ после развода (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Общая собственность:

- Аренда общей долевой собственности

- Военная ипотека при разводе

- Выдел доли в натуре

- Выдел доли в натуре в квартире

- Выделение долей по материнскому капиталу

- Ещё…

- Семья:

- Акт обследования жилищно бытовых условий

- Акт обследования жилищно-бытовых условий

- Бабушка законный представитель

- Бабушка является членом семьи

- Банкротство супругов

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Пятнадцатого арбитражного апелляционного суда от 10. 12.2021 N 15АП-17232/2021 по делу N А32-32881/2019

12.2021 N 15АП-17232/2021 по делу N А32-32881/2019

Требование: Об отмене определения о включении требований в реестр требований кредиторов.

Решение: Определение оставлено без изменения.То обстоятельство, что брак между Вертеба А.П. и Вертеба Н.П. расторгнут, об отсутствии общности экономических интересов не свидетельствует. В частности, судом апелляционной инстанции установлено, что обеспечение предоставлено заявителем после расторжения брака. Доводы заявителя о том, что ей была предоставлена оплата за заключение договоров ипотеки, документально не подтверждены.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Юридический справочник: долевая собственность»

(выпуск 20)

(«Редакция «Российской газеты», 2020)Квартира приобреталась в ипотеку. На момент покупки я была в браке, один год мы платили из общего семейного бюджета. Первоначальный взнос был уплачен из моих средств от продажи комнаты в коммунальной квартире, доставшейся мне до брака от родителей. После расторжения брака прошло пять лет, ипотеку и коммунальные платежи оплачиваю одна. Ранее на словах бывший муж сказал, что не претендует на раздел имущества. Сейчас я планирую закрыть остаток долга по ипотеке материнским капиталом. Имеет ли мой бывший супруг право на долю в квартире? Нужно ли его согласие на продажу? И могу ли я его законно выписать?

Первоначальный взнос был уплачен из моих средств от продажи комнаты в коммунальной квартире, доставшейся мне до брака от родителей. После расторжения брака прошло пять лет, ипотеку и коммунальные платежи оплачиваю одна. Ранее на словах бывший муж сказал, что не претендует на раздел имущества. Сейчас я планирую закрыть остаток долга по ипотеке материнским капиталом. Имеет ли мой бывший супруг право на долю в квартире? Нужно ли его согласие на продажу? И могу ли я его законно выписать?

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Юридическая судьба долга по договорам целевого жилищного займа и ипотечного кредита (займа) при расторжении брака участником накопительно-ипотечной системы жилищного обеспечения военнослужащих

(Свининых Е.А.)

(«Право в Вооруженных Силах», 2019, N 5)Даже если предположить, что раздел общего долга между участником НИС и его супругом возможен без согласия кредиторов, то это повлечет необходимость ответа на новые вопросы. Так, неизбежно встанет вопрос об условиях исполнения долгового обязательства бывшим супругом участника НИС. Особенно проблематичным является определение размера долга и сроков погашения ЦЖЗ, так как в Законе о НИС отсутствуют правила погашения ЦЖЗ бывшим супругом участника НИС. Проще всего определить размер долга, если на момент судебного разбирательства участник НИС уволен с военной службы. Если же участник НИС является военнослужащим, то существует вероятность его досрочного увольнения с военной службы по основаниям, которые предполагают необходимость погашения ЦЖЗ за счет собственных средств. При этом размер долга по договору ЦЖЗ дифференцируется законодателем в зависимости от оснований увольнения (ч. 2 ст. 15 Закона о НИС). Необходимо также помнить и о возможности лица, ранее являвшегося участником НИС и досрочно уволившегося с военной службы, вновь поступить на военную службу. В результате в зависимости от оснований досрочного увольнения с такого лица может быть сложена обязанность по возврату ЦЖЗ за счет собственных средств (ч.

Так, неизбежно встанет вопрос об условиях исполнения долгового обязательства бывшим супругом участника НИС. Особенно проблематичным является определение размера долга и сроков погашения ЦЖЗ, так как в Законе о НИС отсутствуют правила погашения ЦЖЗ бывшим супругом участника НИС. Проще всего определить размер долга, если на момент судебного разбирательства участник НИС уволен с военной службы. Если же участник НИС является военнослужащим, то существует вероятность его досрочного увольнения с военной службы по основаниям, которые предполагают необходимость погашения ЦЖЗ за счет собственных средств. При этом размер долга по договору ЦЖЗ дифференцируется законодателем в зависимости от оснований увольнения (ч. 2 ст. 15 Закона о НИС). Необходимо также помнить и о возможности лица, ранее являвшегося участником НИС и досрочно уволившегося с военной службы, вновь поступить на военную службу. В результате в зависимости от оснований досрочного увольнения с такого лица может быть сложена обязанность по возврату ЦЖЗ за счет собственных средств (ч. 7.1 ст. 5, п. 14 ч. 2 ст. 9 Закона о НИС). Таким образом, если на момент раздела общего долга участник НИС является военнослужащим, то во многих случаях суд не сможет определить точную сумму долга супруга участника НИС до увольнения последнего с военной службы. Кроме того, если участник НИС продолжает прохождение военной службы и суд все-таки разделил общий долг супругов по договору ЦЖЗ, то возникает вопрос о судьбе денежных средств, которые будут выплачены бывшим супругом участника НИС в счет погашения своей части долга по договору ЦЖЗ. Должны ли они зачисляться на именной накопительный счет участника НИС? В Апелляционном определении Воронежского областного суда от 21 декабря 2017 г. по делу N 33-9557 суд пришел к выводу об обязанности бывшего супруга участника НИС возвратить часть денежных средств, перечисленных ФГКУ «Росвоенипотека» банку в целях погашения ипотечного кредита после расторжения брака участником НИС, лицу, осуществившему платежи, а именно на расчетный счет ФГКУ «Росвоенипотека».

7.1 ст. 5, п. 14 ч. 2 ст. 9 Закона о НИС). Таким образом, если на момент раздела общего долга участник НИС является военнослужащим, то во многих случаях суд не сможет определить точную сумму долга супруга участника НИС до увольнения последнего с военной службы. Кроме того, если участник НИС продолжает прохождение военной службы и суд все-таки разделил общий долг супругов по договору ЦЖЗ, то возникает вопрос о судьбе денежных средств, которые будут выплачены бывшим супругом участника НИС в счет погашения своей части долга по договору ЦЖЗ. Должны ли они зачисляться на именной накопительный счет участника НИС? В Апелляционном определении Воронежского областного суда от 21 декабря 2017 г. по делу N 33-9557 суд пришел к выводу об обязанности бывшего супруга участника НИС возвратить часть денежных средств, перечисленных ФГКУ «Росвоенипотека» банку в целях погашения ипотечного кредита после расторжения брака участником НИС, лицу, осуществившему платежи, а именно на расчетный счет ФГКУ «Росвоенипотека». Правда, по мнению суда, согласно ст. 1102 ГК РФ эти средства являются неосновательным обогащением бывшего супруга участника НИС. Полагаем, что данная позиция неправильна. Если суд признал долговые обязательства по договору ЦЖЗ общими, то они являются договорными. Эти обязательства не могут быть одновременно и договорными, и кондикционными. Возложение же на бывшего супруга участника НИС обязанности по исполнению кондикционного обязательства противоречит первоначальному выводу суда о том, что долговые обязательства по договору ЦЖЗ являются для супругов общими. Если бывший супруг участника НИС исполняет обязательство из неосновательного обогащения, а не из договора ЦЖЗ, то участник НИС при досрочном увольнении с военной службы по основаниям, указанным в ч. 2 ст. 15 Законе о НИС, будет обязан вернуть ЦЖЗ в полном объеме. На наш взгляд, это недопустимо.

Правда, по мнению суда, согласно ст. 1102 ГК РФ эти средства являются неосновательным обогащением бывшего супруга участника НИС. Полагаем, что данная позиция неправильна. Если суд признал долговые обязательства по договору ЦЖЗ общими, то они являются договорными. Эти обязательства не могут быть одновременно и договорными, и кондикционными. Возложение же на бывшего супруга участника НИС обязанности по исполнению кондикционного обязательства противоречит первоначальному выводу суда о том, что долговые обязательства по договору ЦЖЗ являются для супругов общими. Если бывший супруг участника НИС исполняет обязательство из неосновательного обогащения, а не из договора ЦЖЗ, то участник НИС при досрочном увольнении с военной службы по основаниям, указанным в ч. 2 ст. 15 Законе о НИС, будет обязан вернуть ЦЖЗ в полном объеме. На наш взгляд, это недопустимо.

Как разделить ипотечную квартиру при разводе?

Задать вопрос

Задайте вопрос юристу БЕСПЛАТНО!

Ответ на вопрос как разделить ипотечную квартиру при разводе

Прежде всего нужно понимать разницу между тем как разделить ипотечную квартиру и как разделить ипотеку – долг по ипотечному кредиту. Поделить ипотечную квартиру между супругами при разводе можно без согласия банка, если не делятся долговые обязательства по ипотеке. Если же супруги при разводе будут делить ипотечную квартиру и ипотеку, то придется получать согласие банка-кредитора на раздел долговых обязательств по ипотеке. Разделить купленную в ипотеку квартиру будет намного проще при помощи опытного адвоката или юриста.

Прежде всего нужно понимать разницу между тем как разделить ипотечную квартиру и как разделить ипотеку – долг по ипотечному кредиту. Поделить ипотечную квартиру между супругами при разводе можно без согласия банка, если не делятся долговые обязательства по ипотеке. Если же супруги при разводе будут делить ипотечную квартиру и ипотеку, то придется получать согласие банка-кредитора на раздел долговых обязательств по ипотеке. Разделить купленную в ипотеку квартиру будет намного проще при помощи опытного адвоката или юриста.

Можно ли разделить ипотечную квартиру после развода?

Разделить ипотечную квартиру на доли можно в период брака, при расторжении брака и после развода. При разделе ипотечной квартиры после работы следует обратить внимание на сроки исковой давности. Общий срок исковой давности составляет три года со дня, когда бывший супруг узнал или должен был узнать о нарушении своих прав. При оспаривании брачного договора или соглашения о разделе имущества либо договора купли-продажи квартиры применяются сроки исковой давности для недействительных сделок.

Суд принимает исковое заявление даже после истечения сроков исковой давности. Последствия пропуска сроков исковой давности при разделе квартиры в ипотеке применяется только заявлению стороны спора. Пропущенные после развода по уважительным причинам сроки давности могут быть восстановлены судом также по ходатайству стороны спора.

Как разделить квартиру в ипотеке на доли при разводе?

При достижении согласия между супругами, ипотечную квартиру можно разделить по соглашению о разделе имущества, оформленному письменно и удостоверенного нотариусом. Соглашение о разделе квартиры в ипотеке супруги могут заключить во время брака, при разводе и после развода. Делить ипотечную квартиру по соглашению нужно с учетом прав и интересов несовершеннолетних детей. В соглашении можно предусмотреть обязанности супругов, в том числе компенсацию доли ипотечной квартиры деньгами или имуществом, погашение алиментных обязательств в счет доли квартиры, а также порядок расходов на государственную регистрацию прав.

Если супругам не удалось достичь соглашения при разводе, то ипотечную квартиру и долг по ипотеке можно поделить через суд. Иск о расторжении брака и разделе имущества подается в районный (городской) суд по месту нахождения ипотечной квартиры. В исковом заявлении укажите обстоятельства развода и основания, по которым делится квартира в ипотеке, реквизиты и существенные условия кредитного договора, банк-кредитор, сведения о брачном договоре, перечень прочего имущества и долгов. Приложите к иску документы на квартиру, кредитный договор, расчет задолженности по ипотеке, расчет исковых требований, доказательства направления лицам, участвующим в деле, копий искового заявления и приложенных документов.

Чтобы поделить долг по ипотеке нужно привлечь к делу третьим лицом банк, выдавший кредит и являющийся залогодержателем квартиры. Банки не всегда дают согласие на раздел обязательств по ипотечному кредиту, так как это связано с рисками невозврата долга. Однако, несмотря на все трудности, разделить ипотечную квартиру и ипотеку можно даже в том случае, если ипотека оформлена на одного из супругов. Если долговые обязательства перед банком не изменяются, то согласие банка на раздел ипотечной квартиры (дома) не требуется.

Банки не всегда дают согласие на раздел обязательств по ипотечному кредиту, так как это связано с рисками невозврата долга. Однако, несмотря на все трудности, разделить ипотечную квартиру и ипотеку можно даже в том случае, если ипотека оформлена на одного из супругов. Если долговые обязательства перед банком не изменяются, то согласие банка на раздел ипотечной квартиры (дома) не требуется.

В некоторых случаях суд может отступить от принципа равенства долей супругов либо разделить ипотечную квартиру, которая является личным имуществом одного из супругов. Суд с учетом интересов несовершеннолетних детей и других заслуживающих внимания обстоятельств вправе передать ипотечную квартиру (увеличить долю) супругу с которым дети будут проживать после развода, либо возложить обязанности по выплате ипотеки на другого супруга.

Разделить в суде ипотечную квартиру, купленную одним из супругов до брака или на личные деньги (например, подаренные или полученные в наследство) можно, если в ремонт квартиры или на погашение ипотечного кредита или улучшения квартиры были использованы общие деньги супругов либо личные средства или труд второго супруга.

Как оформить раздел квартиры в ипотеке при разводе?

После оформления соглашения о разделе ипотечной квартиры при разводе либо вступления в законную силу решения суда о расторжении брака и разделе квартиры в ипотеке, необходимо произвести государственную регистрацию прав. Для этого нужно оформить права на ипотечную квартиру в территориальном органе Росреестра, обратившись с нотариально удостоверенным соглашением или вступившим в силу решением суда и уплатить государственную пошлину.

Ипотечная квартира или доля квартиры переходит в собственность мужа или жены после государственной регистрации. В случае, когда удалось разделить ипотеку, можно обратиться в банк и оформить изменения к условиям ипотечного договора. При этом в закладную вносятся изменения и долг по ипотечному кредиту в дальнейшем погашается супругами раздельно.

Запомните! Чтобы разобраться можно ли разделить квартиру в ипотеке при разводе, необходимы хорошие знания семейного, жилищного и гражданского права, а также опыт участия в судебных процессах. Перед тем как делить квартиру в ипотеке при разводе, рекомендуем мужу и жене обращаться к опытному адвокату или юристу. Предварительная юридическая консультация поможет выяснить, как поделить ипотечную квартиру или купленный по ипотеке дом при разводе в конкретной ситуации.

Заказать услугу

Оформите заявку на сайте, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

Юридические услуги по семейным спорам

Расторжение брака и раздел квартиры

Юридические услуги по расторжению брака и раздел квартиры между супругами. Помощь юриста при разделе совместного имущества и квартиры после развода.

Подробнее

Раздел имущества и ипотечной квартиры

Юридические услуги по разделу имущества и ипотечной квартиры между супругами. Помощь юриста в разделе при разводе совместной квартиры, купленной в ипотеку

Помощь юриста в разделе при разводе совместной квартиры, купленной в ипотеку

Подробнее

Раздел имущества и ипотечного кредита

Юридические услуги по разделу ипотечного кредита между супругами. Помощь юриста при разделе долга по ипотеке между бывшими супругами при разводе и после развода

Подробнее

Образцы исковых заявлений по семейным спорам

Исковое заявление о разделе имущества и квартиры

Иск о разделе квартиры и имущества между супругами. Образец искового заявления о разделе совместно нажитого имущества и квартиры супругов.

Подробнее

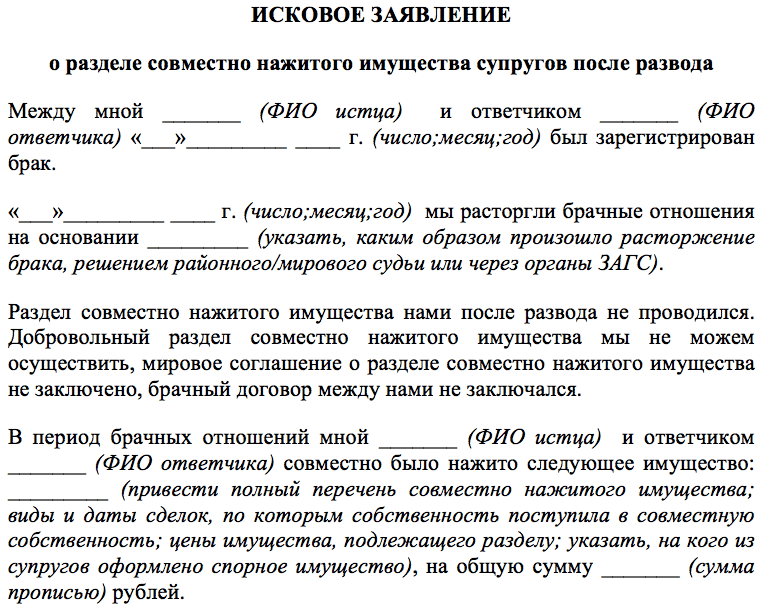

Исковое заявление о разделе ипотеки

Иск о разделе ипотечной квартиры и кредита. Образец искового заявления о разделе имущества и квартиры в ипотеке

Подробнее

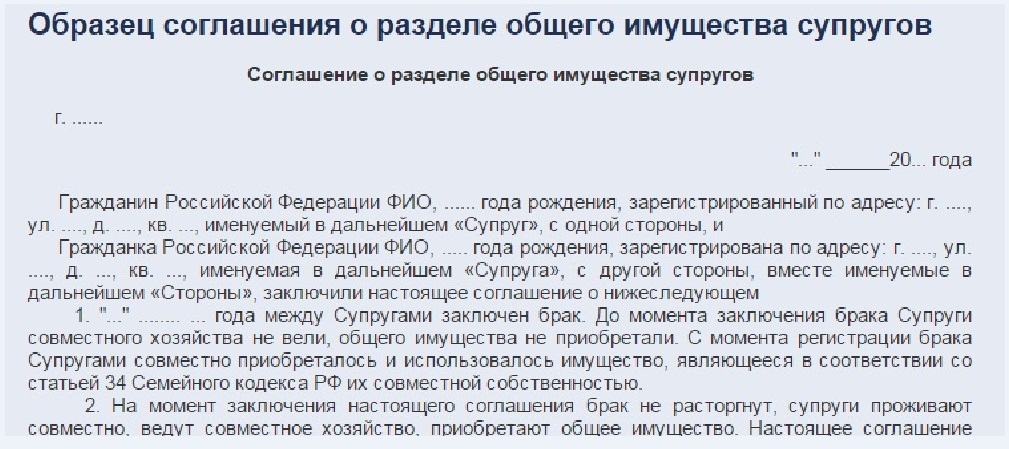

Соглашение о разделе ипотеки супругов

Соглашение о разделе ипотечной квартиры между супругами. Скачать образец соглашения о разделе ипотеки при разделе имущества супругов

Скачать образец соглашения о разделе ипотеки при разделе имущества супругов

Подробнее

Судебная практика по семейным делам

Судебная практика по разделу имущества после развода

Судебная практика и решение суда о разделе имущества бывшими супругами после развода

Подробнее

Судебная практика по разделу квартиры

Судебная практика по разделу имущества квартиры между супругами при разводе

Подробнее

Вопросы и ответы по семейному праву

Как развестись с ипотекой и ребенком?

Как развестись с ипотекой и несовершеннолетним ребенком? Как развестись при ипотеке и несовершеннолетних детях?

Подробнее

Как разделить ипотечный кредит между супругами?

Как разделить ипотечный кредит между супругами при разводе? Делится ли долг по ипотеке между бывшими супругами?

Подробнее

Как делится ипотека после развода?

Как делится ипотека после развода? Можно ли разделить квартиру в ипотеке после развода? Можно ли разделить счета по ипотеке после развода?

Подробнее

Вернуться к списку

Можно ли взять ипотеку при разводе?

Вы получаете половину. получу половину.

получу половину.

Может ли один из супругов взять на себя ипотеку, освобождая бывшего супруга от будущей ответственности?

Супружеский дом и имеющаяся ипотека на семейный дом или другое недвижимое имущество являются основным вопросом урегулирования большинства разводов в Соединенных Штатах. Однако этот вопрос не так прост, как кто получает дом, а кто съезжает. Может быть много проблемных моментов, которые нужно урегулировать, но которые упускаются из виду.

Хотя соглашение о супружеском урегулировании может определять, кто сохраняет право собственности на супружеский дом или другое недвижимое имущество после окончательного развода, важно понимать, что Акт, Декрет и Долг — это три совершенно разных вопроса, которые необходимо урегулировать.

Документ и передача права собственности

Владелец недвижимости может передать свое право собственности на недвижимое имущество другой стороне, используя Акт о выходе из права собственности или другой документ. Когда обе стороны являются созаемщиками по закладной, обычно не требуется никаких дополнительных действий при сохранении текущей закладной как есть.

Когда обе стороны являются созаемщиками по закладной, обычно не требуется никаких дополнительных действий при сохранении текущей закладной как есть.

Тем не менее, важно принять меры и уведомить текущего залогодателя о передаче права собственности, чтобы избежать ускорения ипотечного кредита из-за передачи права собственности, когда сторона, сохраняющая дом, не несет обязательств по текущему ипотечному векселю.

Предостережение; если выбывший супруг хочет остаться в деле о недвижимом имуществе до тех пор, пока его имя не будет удалено из ипотечного кредита, варианты ипотечного финансирования, доступные для выбывающего супруга, могут быть ограничены. Пожалуйста, обратитесь к CDLP™, чтобы определить какое-либо влияние на увольняющегося супруга.

Закон Гарна-Сен-Жермена о депозитарных учреждениях от 1982 г. защищает потребителей от ипотечных кредиторов, применяющих положения об оплате при продаже в своих документах по ипотечному кредиту, когда передача права собственности включает передачу супругу или детям заемщика, передачу в развод или смерть, предоставление арендной платы на три года или меньше, не содержащей опциона на покупку, и передача в траст при жизни (или живой траст), где заемщик является бенефициаром.

Когда один из супругов получает семейный дом и право собственности передается исключительно этому супругу, оставляя текущую ипотеку нетронутой, принимающий супруг соглашается взять на себя единоличную ответственность за платежи по ипотеке в рамках процесса принятия. Предположение о кредите позволяет передавать право собственности и оставляет кредит нетронутым с той же процентной ставкой, условиями кредита и балансом. Однако юридическое принятие ответственности за выплату существующей ипотеки часто путают с принятием кредита, когда первоначальный залогодержатель освобождается от дальнейшей ответственности.

Принятие на себя ответственности и освобождение от ответственности | Когда бывший супруг принимает на себя право собственности на дом и ипотеку, это не всегда означает, что ипотечный кредитор освобождает первоначального заемщика от его финансовых обязательств или ответственности по ипотеке. Предположение по кредиту — это сделка, в которой лицо («покупатель») получает долю в праве собственности на недвижимое имущество от другого лица и принимает на себя ответственность за условия, платежи и обязательства по ипотечному кредиту этого другого лица. Уступатель несет ответственность за непогашенные долги, и, если не будет запрошено освобождение от ответственности, первоначальный заемщик также будет нести ответственность.

Уступатель несет ответственность за непогашенные долги, и, если не будет запрошено освобождение от ответственности, первоначальный заемщик также будет нести ответственность.

В некоторых предположениях кредитор может освободить первоначального заемщика от его обязательства по векселю. Однако в большинстве случаев первоначальный заемщик остается ответственным по ипотечному векселю. Это означает, что, в зависимости от законодательства штата и обстоятельств конкретного дела, если новый владелец прекратит выплаты по ипотеке в будущем и лишится права выкупа, кредитор может обратиться к первоначальному заемщику за недостаточным решением для взыскания долга.

Простое письмо с копией Постановления о разводе, отправленное залогодержателю, может быть достаточным в качестве уведомления обслуживающему лицу. Примерная формулировка следующая:

Кредит № 12345678

ГАРН-СТ. GERMAIN ACT ASSUMPTION NOTICE

Я пишу, чтобы сообщить вам, что с 1 апреля 2018 года мы с мужем развелись по распоряжению Окружного суда округа Генри, штат Джорджия. Согласно постановлению о разводе, мистер Смит должен передать мне всю свою долю в семейной резиденции, расположенной по адресу 1234 Main Street. Передача состоится 30 мая 2018 года. В этот день я должен принять ипотеку, обременяющую недвижимость, и произвести платежи по ней.

Согласно постановлению о разводе, мистер Смит должен передать мне всю свою долю в семейной резиденции, расположенной по адресу 1234 Main Street. Передача состоится 30 мая 2018 года. В этот день я должен принять ипотеку, обременяющую недвижимость, и произвести платежи по ней.

Таким образом, в соответствии с Garn-St. Закона о депозитарных учреждениях Жермена от 1982 г., я уведомляю вас о своем намерении принять Закладную и Вексель. Соответственно, вы можете начать отправлять мне отчеты немедленно. Спасибо за сотрудничество и понимание.

Если существующая ипотека на семейный дом или другое недвижимое имущество остается неизменной, на ранних этапах урегулирования привлеките сертифицированного специалиста по кредитованию при разводе (CDLP™), чтобы получить полный анализ требований к ипотечному финансированию и последствий для обоих разводящихся супругов. Этот важный шаг может помочь обеспечить гладкую сделку после развода и устранить ненужное бремя и разочарование.

Программа CDLP™, занимающаяся планированием ипотечного кредита при разводе, может помочь разводящимся домовладельцам принять более обоснованное решение в отношении их решений по доле собственности, помогая профессиональной команде по разводу выявлять любые потенциальные конфликты между урегулированием развода, решениями по доле собственности и вопросами недвижимости.

Привлечение сертифицированного специалиста по кредитованию при разводе (CDLP™) на раннем этапе бракоразводного процесса может помочь разводящимся домовладельцам подготовить почву для успешного ипотечного финансирования в будущем.

Это только для информационных целей, а не для предоставления юридических или налоговых консультаций. Вам следует обратиться к адвокату или налоговому специалисту для получения юридической и налоговой консультации. Процентные ставки и комиссионные являются приблизительными и предоставляются только в информационных целях и могут изменяться на рынке. Это не обязательство кредитовать. Тарифы меняются ежедневно – звоните, чтобы узнать актуальные котировки.

Всегда важно работать с опытным специалистом по ипотеке, который специализируется на работе с разводящимися клиентами. Сертифицированный специалист по кредитованию при разводе (CDLP) может помочь ответить на вопросы и дать отличный совет.

Эта информация предоставляется в партнерстве с Ассоциацией кредитования разводов. Copyright 2019.

Copyright 2019.

Должен ли я подать заявку на изменение ипотечного кредита до или после развода?

Как правило, после окончательного развода лучше оформить кредит на дом. Узнайте, почему.

Обновлено Эми Лофтсгордон, поверенным

Когда супружеская пара покупает дом, они часто совместно берут ипотечный кредит. В этом сценарии оба супруга подписывают вексель и закладную (или в некоторых случаях договор о доверительном управлении) и несут юридическую ответственность за погашение ссуды. Если пара позже разведется, вопрос о том, что будет с имуществом и ответственностью за оплату дома, может осложниться.

Если один из супругов сохраняет дом, а другой съезжает, это новое соглашение не влияет на кредитный договор. Оба супруга по-прежнему обязаны погасить долг кредитора. В большинстве случаев кредитор не удаляет супруга из кредитных документов, чтобы освободить его от ответственности по выплате кредита только потому, что пара больше не состоит в браке.

Но можно исключить одного из супругов из кредитного договора и устранить юридическую ответственность этого супруга по выплате долга, например:

- рефинансирование кредита

- , когда супруг, который содержит дом, берет на себя кредит, или

- получение модификации кредита.

Если вы решите пойти по пути модификации, возникает следующий вопрос: когда лучше всего подать заявку на изменение ипотеки? До или после окончательного развода? Получение модификации кредита при разводе может быть сложной задачей. Вам нужно будет правильно рассчитать время и убедиться, что все ваши утки выстроены в ряд.

Подача заявки на изменение ипотечного кредита

До Ваш развод является окончательным Если один из разводящихся супругов хочет сохранить дом, можно подать заявление на изменение, пока развод находится на рассмотрении. Но если оба супруга подписали исходные кредитные документы, то оба супруга, как правило, должны будут подписать документы об изменении. Таким образом, оба супруга будут нести ответственность за погашение кредита. Если один из супругов не согласится, этот отказ может разрушить сделку.

Таким образом, оба супруга будут нести ответственность за погашение кредита. Если один из супругов не согласится, этот отказ может разрушить сделку.

Причины

Не подписать новый кредит с вашим будущим бывшимДаже если разводящиеся супруги соглашаются завершить модификацию кредита и совместно подписать документы, эта тактика обычно не является хорошей идеей, особенно если вы переезжаете из дома и ожидаете, что ваш бывший супруг сделает все за вас. платежи. Вот почему.

Вы будете на крючке много лет. После того, как вы подпишете модификацию кредита, вы обязаны погасить модифицированный кредит. Кредит, скорее всего, будет примерно в течение 30 или 40 лет. Если ваш бывший супруг не производит платежи, кредитор, скорее всего, обратится к вам за деньгами, даже если это произошло спустя годы.

Ваш кредит может пострадать. Кроме того, вы ставите на карту свой кредит, подписывая документы о модификации кредита. Ваша кредитная история сильно пострадает, если ваш бывший супруг задержит платежи.

Подача заявления на изменение

После Ваш развод является окончательнымПосле завершения развода и получения дома одним из супругов этот супруг может единолично подать заявление на изменение ипотечного кредита. Другой супруг будет освобожден от ответственности по кредиту, и его подпись не потребуется на документах о внесении изменений. Конечно, получение кредита, измененного таким образом, регулируется условиями окончательного решения о разводе. Иногда решение о разводе требует, чтобы супруг, который держит дом, вместо этого рефинансировал кредит.

Причины подачи заявления после развода

Лучший способ справиться с изменениями, если вы разводитесь, — это подать заявление после окончательного развода. Вот почему.

Супруга без дома не будет на крючке для кредита. Если один из супругов изменяет закладную на свое имя, другой супруг не несет ответственности за заем.

Легче претендовать на модификацию. Возможно, супругу, сохраняющему дом, будет легче претендовать на изменение после окончательного развода. Одно из требований приемлемости для получения модификации кредита заключается в том, что вы должны столкнуться с долгосрочной неспособностью производить текущие платежи по ипотеке, что называется «финансовыми трудностями». Большинство кредиторов воспринимают развод как серьезное финансовое затруднение.

Одно из требований приемлемости для получения модификации кредита заключается в том, что вы должны столкнуться с долгосрочной неспособностью производить текущие платежи по ипотеке, что называется «финансовыми трудностями». Большинство кредиторов воспринимают развод как серьезное финансовое затруднение.

Кроме того, вообще говоря, чем выше ваша долговая нагрузка по отношению к вашему доходу, тем легче претендовать на модификацию (при условии, что она не слишком высока). Поскольку после развода вам придется полагаться только на свой доход для выплаты ипотечного кредита и других домашних долгов, у вас будет повышенное долговое бремя. Таким образом, у вас может быть больше шансов получить модификацию.

Вы по-прежнему должны соответствовать квалификационным критериям

Но имейте в виду, что у вас по-прежнему должен быть достаточный доход для оплаты измененного платежа. Наличие слишком большого долга и слишком маленького дохода значительно снизит ваши шансы на изменение кредита.