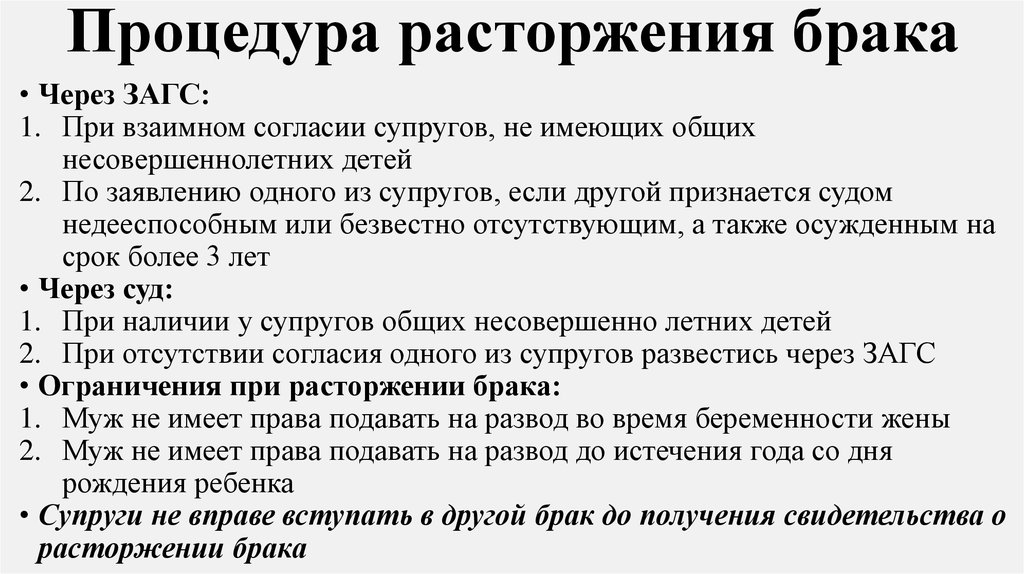

Раздел квартиры при разводе и других семейных долгов по новым правилам

Адвокат по семейным делам

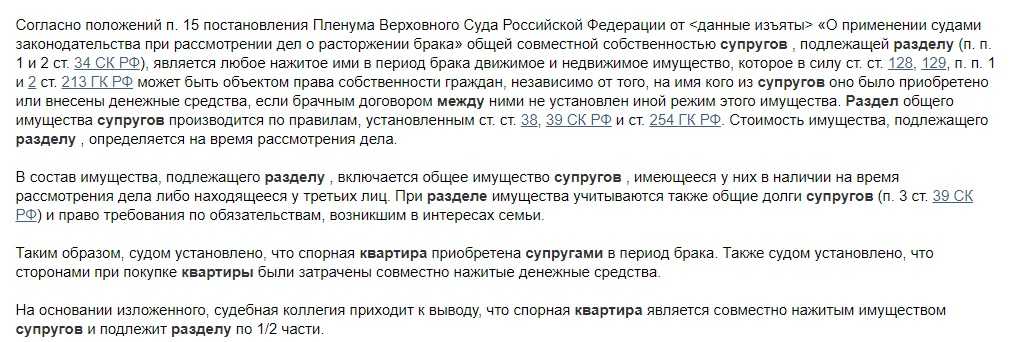

“Семейное кодекс РФ устанавливает условия и порядок

вступления в брак, расторжение брака, содержания и воспитания детей, разрешения имущественных споров, раздел общего имущества супругов, выплату алиментов, другие вопросы, возникающие в семейных спорах. Решить семейные споры, а также другие юридические моменты

для семейной пары может помочь адвокат по семейным делам.”.

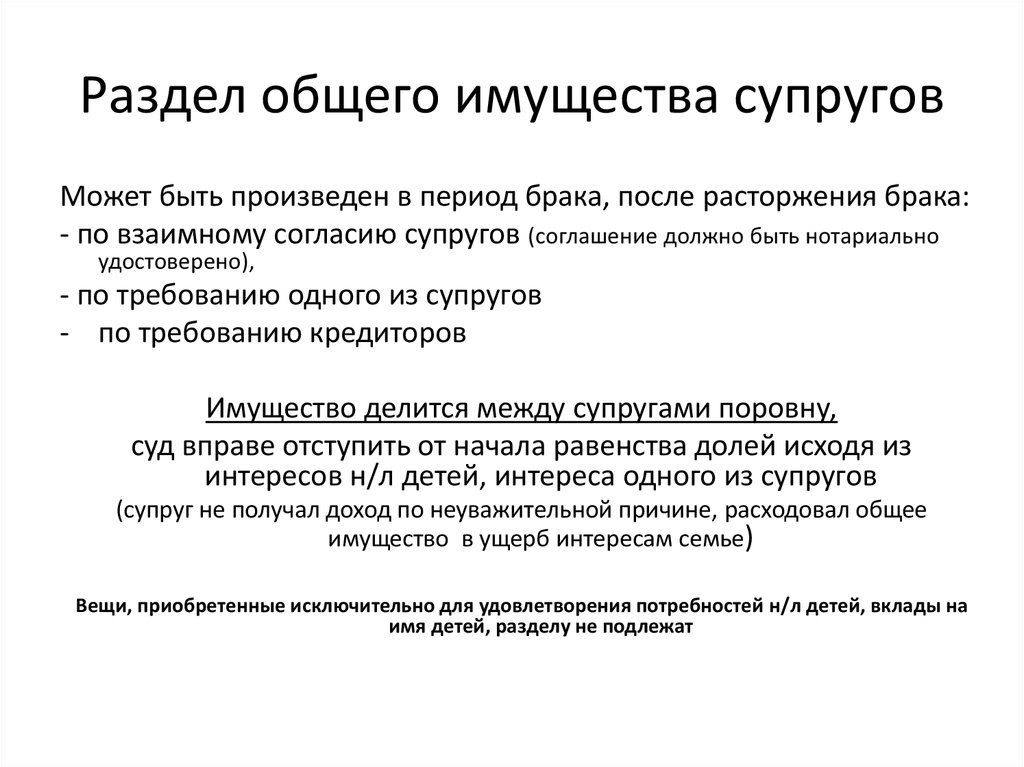

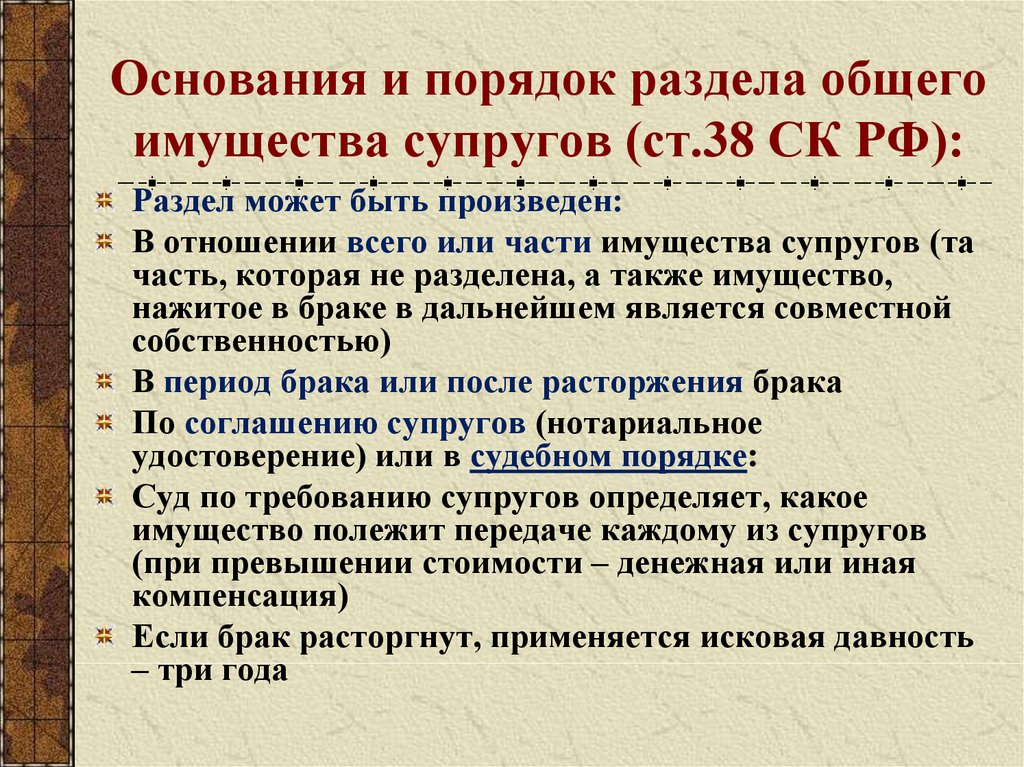

Закон предусматривает возможность подвергнуть разделу не только жилье или иное имущество, но и общие долги. Любые вещи, купленные мужем и женой с привлечением заемных средств и предназначенные для семейного использования, считаются общим и при разводе делятся между партнерами. При этом не важно, на кого оформлен заем. Расторжение брака не освобождает бывших партнеров от обязанности полностью рассчитываться с кредиторами. В соответствии с действующим на территории РФ законодательством общие долги мужа и жены делятся между ними в соответствии с присужденными долями. Однако, рассматривая дело, суд учитывает ряд принципиальных моментов.

Однако, рассматривая дело, суд учитывает ряд принципиальных моментов.

Новый взгляд на раздел брачного имущества

Опубликованная судебная практика по делам, рассмотренным Верховным Судом за первый квартал 2016 г., позволила посмотреть на долговые обязательства в семье под новым углом. Из анализа рассмотренных судом дел следует, что при вступлении одним супругом в кредитные взаимоотношения с финансовыми организациями, долг признается общим, только если заемные средства предназначались для семейного использования и этот факт доказан.

Кредиты иначе делились между мужем и женой в недавнем прошлом. Предполагалось, что если человек, состоящий в зарегистрированном браке, берет кредит, то средства будут использоваться для решения семейных, а не личных задач заемщика. Следовательно, в случае неуплаты долга, кредиторы могут обратиться с требованиями ко второму супругу. Сегодня ситуация изменилась: супругу-заемщику значительно сложнее переложить бремя ответственности за выплату своего долга на второго партнера. Теперь при разделе займов, взятых одним из супругов, суды будут в обязательном порядке учитывать цели, для которых взят кредит.

Теперь при разделе займов, взятых одним из супругов, суды будут в обязательном порядке учитывать цели, для которых взят кредит.

Спорное дело о разделе долга

Значительные изменения в сложившейся судебной практике повлекло определение Верховного Суда, вынесенное в марте 2016 года. Суд пересмотрел дело по самой распространенной между бывшими членами семьи проблеме: раздел нажитого в браке недвижимого и другого имущества.

Жительница Карелии обратилась к районному суду с просьбой произвести раздел купленных в браке квартиры, легкового автомобиля, бытовой техники. Кроме вещей, подлежащих разделу, супруги имели долг по кредиту. Истица указала в заявлении, что при покупке жилья 2/3 от стоимости она внесла из личных сбережений, накопленных еще до вступления в брак, 1/3 от общей цены была выплачена из совместных, семейных средств, следовательно, разделу при разводе подлежит лишь эта доля квартиры, равная 1/3. Во время брака семейной парой приобретена техника, мебель и легковой автомобиль, а также есть кредит, оформленный на истицу. Поскольку указанное имущество приобретено в браке, а долг является обязательством как мужа, так и жены, истица попросила совершить раздел спорного жилья и прочего имущества и долг так:

Поскольку указанное имущество приобретено в браке, а долг является обязательством как мужа, так и жены, истица попросила совершить раздел спорного жилья и прочего имущества и долг так:

1.Квартиру оставить ей.

2.Автомобиль оставить супругу.

3. Бытовую технику и мебель оставить ей, а денежную компенсацию за долю в указанном имуществе передать супругу.

4. Долг разделить в равных частях, поскольку кредит брался в браке и отвечать по обязательствам обязаны оба партнера.

Муж с таким положением дел не согласился и обратился к суду со встречным заявлением, в котором предложил разделить имущество следующим образом:

1.Раздел жилья и автомобиля произвести в равных долях.

2. Выплату долга оставить за супругой, поскольку брала она кредит на свое имя и использовала в личных целях.

Суд первой инстанции, рассмотрев требования бывшей семейной четы и выяснив обстоятельства дела, принял решение, удовлетворившее требования супругов лишь частично. При разделе недвижимого имущества жене досталась большая часть квартиры (5/6 доли), а также мебель и техника. Что же до автомобиля, то его судьи передали мужу. Долг по кредиту разделен пополам. В удовлетворении остальных требований супругов иск отказал.

Что же до автомобиля, то его судьи передали мужу. Долг по кредиту разделен пополам. В удовлетворении остальных требований супругов иск отказал.

Дело было пересмотрено в Верховном Суде республики Карелия, решение изменилось, с мужа в пользу жены взыскана разница за присужденные вещи и долг. Супруг решил опротестовать судебное решение в части раздела долга и в кассационной жалобе попросил суд отменить предыдущее постановление.

Рассмотрение дела высшей инстанцией

Далее вопрос рассматривал Верховный Суд РФ. Изучив все материалы, суд пришел к выводу об ошибочных решениях, вынесенных первой инстанции и апелляцией в части разделения долга. В подтверждение своей позиции суд разъясняет: рассматривая дело, первая инстанция установила, что, согласно кредитному договору, заем брался на личные цели. Однако супругом не доказано, что жена взяла деньги для личного, а не семейного использования, на этом основании суд решил, что выплачивать кредит обязаны оба партнера. Апелляционная инстанция такое решение поддержала.

Районные суды руководствовались такой логикой: согласно действующему семейному законодательству, все имущество, которое появилось в браке, признается общим, при этом доли супругов при делении имущества считаются равнозначными, иные условия может установить лишь брачный договор. Истец и ответчик такой договор не заключали, следовательно, при разводе имущество должно быть поделено пропорционально присужденным долям. Закон устанавливает: если один из супругов распоряжается общим имуществом, подразумевается, что второй супруг соглашается с такими действиями. Однако судьи не учли важного факта – в законодательстве нет положений, указывающих на то, что согласие второго супруга предполагается и в случае приобретения вторым супругом долговых (кредитных) обязательств перед третьими лицами. Кроме того, Семейный кодекс предусматривает наличие у мужа и жены собственных, личных обязательств и указывает: взыскание обращается только на имущество супруга, по обязательствам которого возник долг.

Верховный Суд приходит к выводу: при возникновении у кого-то из семейной четы долговых обязательств путем оформления договора займа или заключения иной сделки, долг является общим только в случаях, определенных семейным законом. Для разделения долга необходимо установить, что средства, полученные по обязательствам, были потрачены именно на семейные нужды. При этом обязанность по такому доказыванию лежит на стороне, требующей раздела долга.

Для разделения долга необходимо установить, что средства, полученные по обязательствам, были потрачены именно на семейные нужды. При этом обязанность по такому доказыванию лежит на стороне, требующей раздела долга.

Между супругами может быть поделен общий кредит, то есть долг, возникший по инициативе и с согласия как мужа, так и жены. Также делится долг, приобретенный одним из супругов, если все полученное потрачено исключительно на потребности семьи. За долг, взятый на личные, индивидуальные нужды супруг-заемщик должен отвечать самостоятельно.

Верховный Суд подчеркивает важность выяснения целевого назначения кредитных средств. Действительно ли заем, полученный женой, был потрачен на семью, а не в ее личных интересах? Выяснение этого обстоятельства имеет важнейшее значение для справедливого разрешения конфликта. Также суд указал на обязанность жены доказывать, что кредит взят по совместной инициативе с мужем и в интересах семьи.

Суды, ранее рассматривающие дело, ошибочно возложили на мужа обязанность по доказыванию использования кредита женой в личных целях. В таком решении Верховный Суд усматривает нарушение принципов действующего законодательства. Карельские суды признали кредит общим долгом семейной пары и обязали мужчину выплатить 50 % суммы долга, в том числе непогашенную задолженность. Такое решение суды приняли, несмотря на отсутствие в законе указания на обязанность взыскания с супруга неоплаченной задолженности.

В таком решении Верховный Суд усматривает нарушение принципов действующего законодательства. Карельские суды признали кредит общим долгом семейной пары и обязали мужчину выплатить 50 % суммы долга, в том числе непогашенную задолженность. Такое решение суды приняли, несмотря на отсутствие в законе указания на обязанность взыскания с супруга неоплаченной задолженности.

Семейный конфликт по поводу раздела кредита можно разрешить, передав супругу-заемщику в собственность часть имущества, превышающую долю, полагающуюся по закону. Если имущества в нужном объеме нет, супруг-заемщик может потребовать от второго партнера компенсацию за уже осуществленные им выплаты по займу. В ином случае второй партнер окажется в крайне невыгодном, неблагоприятном положении, что противоречит Семейному кодексу.

Верховный Суд отменил решения местных судов о разделе долга между супругами и направил материал на рассмотрение с учетом выясненных обстоятельств на рассмотрение в районный суд.

Новая судебная практика по делам о разделе квартиры и иного имущества, нажитого семейной парой в период существования брака, при разводе позволяет сделать вывод: выплата долга, взятого одним из супругов, останется его личной обязанностью и ответственностью. Изменить эту ситуацию можно, если супруг, на которого оформлен кредитный договор, сумеет доказать использование полученных средств на общие семейные нужды.

Изменить эту ситуацию можно, если супруг, на которого оформлен кредитный договор, сумеет доказать использование полученных средств на общие семейные нужды.

Как доказать цели расходования кредитных средств?

Новый подход к разделу квартиры и прочего имущества при разводе теперь будет повсеместно применяться судами. Лицу, желающему разделить долг, придется доказывать свою правоту. С этой позиции можно посоветовать заемщику сохранять все документы, подтверждающие цель, для которой брался кредит. Важно доказать, что цель достигнута. Квитанции, договоры, любые иные письменные доказательства могут быть приняты судом к рассмотрению и расценены в пользу представившего их лица. Об использовании средств на нужды семьи свидетельствуют приобретение жилья, техники, предметов мебели, которыми пользуются все члены семьи. В эту же категорию входят подтвержденные квитанциями расходы на содержание, лечение и образование детей.

Не стоит забывать о том, что тяжелые судебные процессы выиграть без надежного юриста сложно, особенно с учетом постоянно изменяющегося законодательства и новых требований судов. Для действенной защиты интересов необходимо обладать глубокими правовыми знаниями и практическими навыками. Сотрудничество с опытным семейным адвокатом поможет отстоять права и сохранить положенное по закону имущество. Квалифицированный юрист поможет клиенту объективно взглянуть на ситуацию и выстроит эффективную тактику, позволяющую добиться нужного результата.

Для действенной защиты интересов необходимо обладать глубокими правовыми знаниями и практическими навыками. Сотрудничество с опытным семейным адвокатом поможет отстоять права и сохранить положенное по закону имущество. Квалифицированный юрист поможет клиенту объективно взглянуть на ситуацию и выстроит эффективную тактику, позволяющую добиться нужного результата.

Отзывы о нас на Флампе

Благодарим Вас за посещение сайта нашей адвокатской конторы!

Как делятся кредиты, взятые одним из супругов при разводе

При расставании пара может столкнуться с вопросом, как делятся при разводе кредиты, взятые в браке одним из супругов. Нередко происходит, что семья берет заем во время совместного проживания. Цель может быть разная, например, кредит был предназначен для обустройства жилища или для свадьбы. В период совместной жизни люди могут решить, что совместно будут выплачивать займы. Однако при расторжении брака далеко не каждая пара захочет делить кредит пополам. Однако законодательством чётко прописаны ситуации, когда жена с мужем должны даже после развода совместно погашать задолженность.

Однако законодательством чётко прописаны ситуации, когда жена с мужем должны даже после развода совместно погашать задолженность.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

+7 495 109-30-87 — Москва и обл.

+7 812 309-07-44 — Санкт-Петербург и обл.

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

О долгах

Супруги за время совместного проживания брали кредиты и выплачивали их из совместного бюджета. Они могли потратить деньги на недвижимость, либо на покупку необходимого имущества. Но в любом случае долговые обязательства заставляют отдавать средства банку. После расторжения союза кредитный долг не сгорает, поэтому он должен погашаться бывшими супругами.

Когда пара вместе брала кредит, то тогда редко возникают споры при разделении долгов. Но совсем другая ситуация, когда только один человек решил взять ссуды без ведома партнёра. Тогда и возникает вопрос, будет ли делиться кредит при разводе. Ведь, по сути, к примеру, жена ничего не получит, если её муж возьмет займы на свои нужды. Но при этом банки будут требовать, чтобы деньги по кредитному соглашению были возвращены. В связи с разделом имущества у жены появится вопрос, должна ли она мучиться с займами бывшего партнёра.

Для начала разберёмся по поводу долгов, которые имеют супружеские пары:

- Потребительские кредиты, которые берут люди у банка.

- Коммунальные задолженности, начисленные в период совместного проживания.

- Налоговые платежи и прочие подобные обязанности.

- Компенсация нанесённого убытка при пользовании общим имуществом.

За подобные вещи при расторжении союза придётся отвечать перед банком или иным государственным органом. Если при оформлении ссуды пара приняла совместное решение по поводу взятого кредита, то тогда выплачивать сумму нужно будет не одному супругу, а двум людям.

Если при оформлении ссуды пара приняла совместное решение по поводу взятого кредита, то тогда выплачивать сумму нужно будет не одному супругу, а двум людям.

Однако существуют и такие кредиты, которые разделу не подлежат. Поэтому, если подобный взяла, допустим, жена, то тогда муж не получит после раздела имущества обязанность погашать долг. Поэтому следует знать, когда заём, взятый в браке, должен оплачиваться двумя людям, а когда нет, то есть, деньги возмещает только один человек.

О личных долгах

Удобно, когда люди заранее составляют соглашение о разделе имущества. В этом случае не приходится терзаться вопросом, как разделить кредит, потому как это уже определено. Однако не все пары задумываются по поводу расторжений брачных союзов и поэтому не думают о разводах заранее. Также не каждая семья может договориться по поводу потребительского кредита, если взял его и оформил кто-то один. Если судить по судебной практике, то проблемой становятся именно секретные задолженности по кредитным договорам.

Если судить по судебной практике, то проблемой становятся именно секретные задолженности по кредитным договорам.

Важно! Существует такое понятие, как личные долги по кредитам. При разделе имущества они не учитываются как общие, потому как подобный заём оформляется не для всей семьи.

В подобной ситуации по кредитному обязательству должен отчитываться только тот человек, который обращался в банки. Исключение составляет ситуация, если выплата мужем или женой была просрочена. Тогда уже оформленный долг будет взыскаться с помощью приставов.

Не делится кредит следующего вида:

- Секретный долг. Речь идёт о том случае, если взятая сумма была предназначена только для одного человека. При этом второй ничего не знал о потребительских кредитах. Законодательный проект чётко говорит про раздел кредитов данного типа. Если он считается секретным, то тогда судебная практика будет на стороне незнающего о займе партнёра. Второй человек может оправдываться детьми или иными семейными нуждами, но, как правило, кредитных обязательств при разводе на другого партнёра не наложат.

- Бизнес обязательства, которые появились у индивидуального предпринимателя в период деятельности. При разводе кредиты, взятые не для семьи, разделяться не станут.

- Возмещение ущерба из-за административного или уголовного нарушения. По судебной практике можно судить, что если второй партнёр никак не причастен, то тогда ему тратить деньги не придётся.

- Задолженность по сделкам, носящим личный характер. Кредиты делятся пополам только в том случае, если их брали два человека для общих нужд или на ребёнка. Если пара примет решение по поводу того, что разведемся, то по решению суда им обоим придётся платить деньги.

Довольно многие люди не знают, как делятся кредиты при разводе супругов. Данный процесс имеет немало тонкостей, особенно, если есть дети. Конечно, ребёнок не станет погашать кредитное соглашение. Однако споры могут быть по поводу средств, взятых на детей. В этом случае люди не всегда могут определиться, как делится сумма кредита при разводе.

Полезно будет руководствоваться определёнными советами, если есть задолженность по потребительскому займу. Если у пары есть кредитная история, которая ещё не погашена, то тогда понадобится руководствоваться определёнными правилами. Сейчас подробнее рассмотрим вопрос о разделе имущества супругов и непосредственно долга по кредитованию.

Если у пары есть кредитная история, которая ещё не погашена, то тогда понадобится руководствоваться определёнными правилами. Сейчас подробнее рассмотрим вопрос о разделе имущества супругов и непосредственно долга по кредитованию.

Советы и правила

Ещё раз напомним ответ на вопрос, делится ли кредит при разводе. Когда долг брался для семьи или для ребенка, то в законодательном проекте чётко сказано, что он будет разделяться пополам. Важно также определить, кто именно выступил инициатором, потому как этот человек и будет лично отвечать по обязательствам. Вопросы по разделенному имуществу решаются ещё до суда. Также если есть долг перед банком, то он тоже будет распределяться.

Раздел кредита семьёй после развода может произойти как по обоюдному согласию, так и по решению суда. Всё следует фиксировать на бумаге и заверять у нотариуса, чтобы потом не было спорных вопросов. В том случае, если будут подтверждения, что кредит был взять для семьи, людям придётся вместе его погашать. Без доказательств второй партнёр может добровольно согласиться помочь с задолженностью, либо потребуется решать вопрос через суд.

В том случае, если будут подтверждения, что кредит был взять для семьи, людям придётся вместе его погашать. Без доказательств второй партнёр может добровольно согласиться помочь с задолженностью, либо потребуется решать вопрос через суд.

Раздел имущества, непосредственно кредита может произойти по соглашению. Однако его следует заключить в течение 3 лет после развода. Если пройдёт больше времени, то тогда уже нельзя будет осуществить данную процедуру. Поэтому следует своевременно решать вопрос о том, делятся ли кредиты.

Когда не удаётся самостоятельно разрешить вопрос, придётся обратиться в судебное учреждение. Однако недостаточно будет подать иск, следует также приложить иные документы. В первую очередь нужно предоставить паспорт, который подтвердит личность истца. Но также нужны документы о праве собственности, которая подлежит делению.

Также нужно предоставить все данные об имеющихся долгах, речь идёт только о денежных средствах. Следует подкрепить их соответствующими документами, например, использовать кредитное соглашение. Также можно принести иные официальные бумаги, которые подтвердят правоту истца.

Также можно принести иные официальные бумаги, которые подтвердят правоту истца.

Как правило, если приходится погашать кредит, то сделать это можно определёнными способами. Проще всего будет досрочно выплатить всю сумму, получив на это согласие банка. Но подобный вариант подходит не для всех, а только для тех, у кого есть деньги. Также можно взять обязательства на себя и потом использовать имущество лично. Подобное может быть, например, в случае с автомобилем.

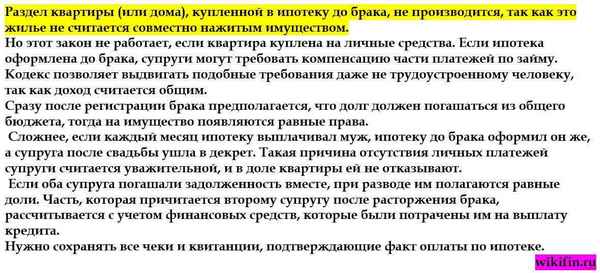

Что касается ипотеки, то тут ситуация обстоит несколько иначе. В данном случае можно разделить задолженность на двоих, и каждый будет выплачивать свою часть. Также можно, чтобы один из супругов отдал второму требующуюся сумму, чтобы избавиться от своего обязательства по займу. Допускается продать недвижимость в счёт погашения долга, если на подобное согласится банк. В целом, большинство способов требуют того, чтобы люди предварительно советовались с банковским учреждением перед принятием решения.

В любом случае, независимо от выбранного метода, придётся погашать имеющийся долг. Потому как иначе есть риск лишиться своего имущества, которое по цене будет соответствовать задолженности. Стоит во время развода сразу обговорить вопрос задолженности и определить, кто и сколько заплатит. Тогда не должно возникнуть особых проблем, связанных с несвоевременным принятием решения.

Потому как иначе есть риск лишиться своего имущества, которое по цене будет соответствовать задолженности. Стоит во время развода сразу обговорить вопрос задолженности и определить, кто и сколько заплатит. Тогда не должно возникнуть особых проблем, связанных с несвоевременным принятием решения.

Страница не найдена — InCharge Debt Solutions

Перейти к содержимомуПоиск InCharge.org

(800) 565-8953

Поиск InCharge.org

Звоните сегодня: (8000)

569-00101 569-8953 3 Кредитное консультированиеПлохая кредитная история

Истории успеха

Списание военного долга

Управление долгомПрограммы консолидации долга

Программа урегулирования долга

4 Signs You

04

БанкротствоГлава 7 Банкротство

Глава 11 Банкротство

Онлайн-курсы и консультации по вопросам банкротства

Жилье 0 Pretrek Home 4-9002 Консультации по покупке жильяКонсультации по предотвращению обращения взыскания

Источники:

- Доре , К.

(2023, 10 февраля) IRS сообщает, что многие скидки штатов не облагаются налогом на федеральном уровне. Некоторые могут столкнуться с трудностями при подаче документов, предупреждают налоговые профессионалы. Получено с https://www.cnbc.com/2023/02/10/irs-issues-state-rebate-guidance-for-taxpayers-urged-to-delay-filing.html

(2023, 10 февраля) IRS сообщает, что многие скидки штатов не облагаются налогом на федеральном уровне. Некоторые могут столкнуться с трудностями при подаче документов, предупреждают налоговые профессионалы. Получено с https://www.cnbc.com/2023/02/10/irs-issues-state-rebate-guidance-for-taxpayers-urged-to-delay-filing.html - Берри-Джонсон, Дж. (2022, 24 октября) IRS увеличивает стандартные отчисления на 2023 год. Хорошо ли это для ваших налогов? Получено с https://www.forbes.com/advisor/taxes/standard-deduction/

- NA (2022, 6 декабря) Приготовьтесь к налогам: что нового и что следует учитывать при подаче документов в 2023 году. Получено с https:/ /www.irs.gov/newsroom/get-ready-for-taxes-whats-new-and-what-to-consider-when-filing-in-2023

- Н.Д. (2022, 20 декабря) Возвратный кредит на восстановление. Получено с https://www.irs.gov/newsroom/recovery-rebate-credit

- Н.Д. (2022, 7 октября) Налоговый кредит на премию — основы. Получено с https://www.irs.gov/affordable-care-act/individuals-and-families/the-premium-tax-credit-the-basics

- NA (2023, 2 февраля) Кредиты на приобретение новых электромобилей в 2022 году или раньше.

Получено с https://www.irs.gov/credits-deductions/credits-for-new-electric-vehicles-purchased-in-2022-or-before

Получено с https://www.irs.gov/credits-deductions/credits-for-new-electric-vehicles-purchased-in-2022-or-before - NA (2022, 29 сентября) IRS предоставляет корректировки налоговой инфляции для 2022 налоговый год. Получено с https://www.irs.gov/newsroom/irs-provides-tax-inflation-adjustments-for-tax-year-2022 9.0057

- Н.Д. (2023, 8 февраля) Самый быстрый способ получить возврат налога. Получено с https://www.nerdwallet.com/article/taxes/fastest-tax-refund

- NA (2022, 13 сентября) О форме 4868, Заявление на автоматическое продление срока подачи декларации о подоходном налоге с физических лиц в США. Получено с https://www.irs.gov/forms-pubs/about-form-4868

- NA (2023, 11 января) Чего ожидать от возмещения в этом году. Получено с https://www.irs.gov/refunds/what-to-expect-for-refunds-this-year

- Чаппелл, Б. (2023, 22 января) Возврат налога в этом году, скорее всего, будет меньше. Вот еще что нужно знать. Получено с https://www.npr.org/2023/01/22/1150300686/tax-refund-irs

Слишком много долга? Консолидация долга за считанные минуты

Освободитесь от долгов

ИЗ НАШЕГО БЛОГА

Отмеченная наградами служба

ПРИСОЕДИНЯЙТЕСЬ К НАШЕМУ СООБЩЕСТВУ 9009 6 2100 9000 003 Присоединяйтесь к InCharge.

org на Facebook

org на FacebookПрисоединяйтесь к InCharge.org в Твиттере

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ

Вход для клиентов

Лидерство

Государственная информация

Условия использования

Политика конфиденциальности 94 4

О нас

Карьера

Членство

Страница не найдена — InCharge Debt Solutions

Перейти к содержимомуПоиск InCharge.org

(800) 565-8953

Поиск InCharge.org

Позвоните сегодня: (800) 565-8953

Кредитное консультированиеПлохая кредитная история

Истории успеха

Управление военными долгами 900 000

Программы консолидации долга

Долг Урегулирование

Признаки того, что вам нужна программа управления долгом

БанкротствоГлава 7 Банкротство

Глава 11 Банкротство

Онлайн-курсы и консультации по вопросам банкротства

ЖильеHometrek

Консультации по вопросам жилья перед покупкой

Консультации по предотвращению потери права выкупа

Источники:

- на федеральном уровне .

Некоторые могут столкнуться с трудностями при подаче документов, предупреждают налоговые профессионалы. Получено с https://www.cnbc.com/2023/02/10/irs-issues-state-rebate-guidance-for-taxpayers-urged-to-delay-filing.html

Некоторые могут столкнуться с трудностями при подаче документов, предупреждают налоговые профессионалы. Получено с https://www.cnbc.com/2023/02/10/irs-issues-state-rebate-guidance-for-taxpayers-urged-to-delay-filing.html - Берри-Джонсон, Дж. ( 2022, 24 октября) IRS увеличивает стандартные отчисления на 2023 год. Хорошо ли это для ваших налогов? Получено с https://www.forbes.com/advisor/taxes/standard-deduction/

- NA (2022, 6 декабря) Будьте готовы к налогам: что нового и что следует учитывать при подаче документов в 2023 году. Получено с https://www.irs.gov/newsroom/get-ready-for-taxes-whats-new -и что-учитывать-при-подаче-в-2023

- Н.Д. (2022, 20 декабря) Возвратный кредит на скидку. Получено с https://www.irs.gov/newsroom/recovery-rebate-credit

- NA (2022, 7 октября) Премиальный налоговый кредит — основы. Получено с https://www.irs.gov/affordable-care-act/individuals-and-families/the-premium-tax-credit-the-basics

- Н.Д. (2 февраля 2023 г.) Кредиты на новые электромобили, приобретенные в 2022 г.

или ранее. Получено с https://www.irs.gov/credits-deductions/credits-for-new-electric-vehicles-purchased-in-2022-or-before

или ранее. Получено с https://www.irs.gov/credits-deductions/credits-for-new-electric-vehicles-purchased-in-2022-or-before - NA (2022, 29 сентября) IRS предоставляет корректировки налоговой инфляции для 2022 налоговый год. Получено с https://www.irs.gov/newsroom/irs-provides-tax-inflation-adjustments-for-tax-year-2022

- NA (2023, 8 февраля) Самый быстрый способ получить Возврат налога. Получено с https://www.nerdwallet.com/article/taxes/fastest-tax-refund

- Н.Д. (2022, 13 сентября) О форме 4868 Заявление об автоматическом продлении срока подачи декларации о подоходном налоге с физических лиц в США. Получено с https://www.irs.gov/forms-pubs/about-form-4868

- NA (2023, 11 января) Чего ожидать от возмещения в этом году. Получено с https://www.irs.gov/refunds/what-to-expect-for-refunds-this-year

- Chappell, B. (2023, 22 января) В этом году ваш налоговый возврат, скорее всего, будет меньше. Вот еще что нужно знать. Получено с https://www.npr.org/2023/01/22/1150300686/tax-refund-irs

Слишком много долгов? Консолидация долга за считанные минуты

Освободитесь от долгов

ИЗ НАШЕГО БЛОГА

Отмеченная наградами служба

ПРИСОЕДИНЯЙТЕСЬ К НАШЕМУ СООБЩЕСТВУ 9009 6 2100 9000 003 Присоединяйтесь к InCharge.