Что будет с кредитом после развода?

Мало кто задумывается, что при разводе делится не только имущество. Кредиты, ипотеки постигает та же участь. Совместно нажитыми в браке считаются как квартиры и мебель, так и долги. Неважно, кто из супругов оформил обязательство: платить должны оба поровну. Однако в процессе расторжения брака суд учитывает индивидуальные обстоятельства и может изменить решение.

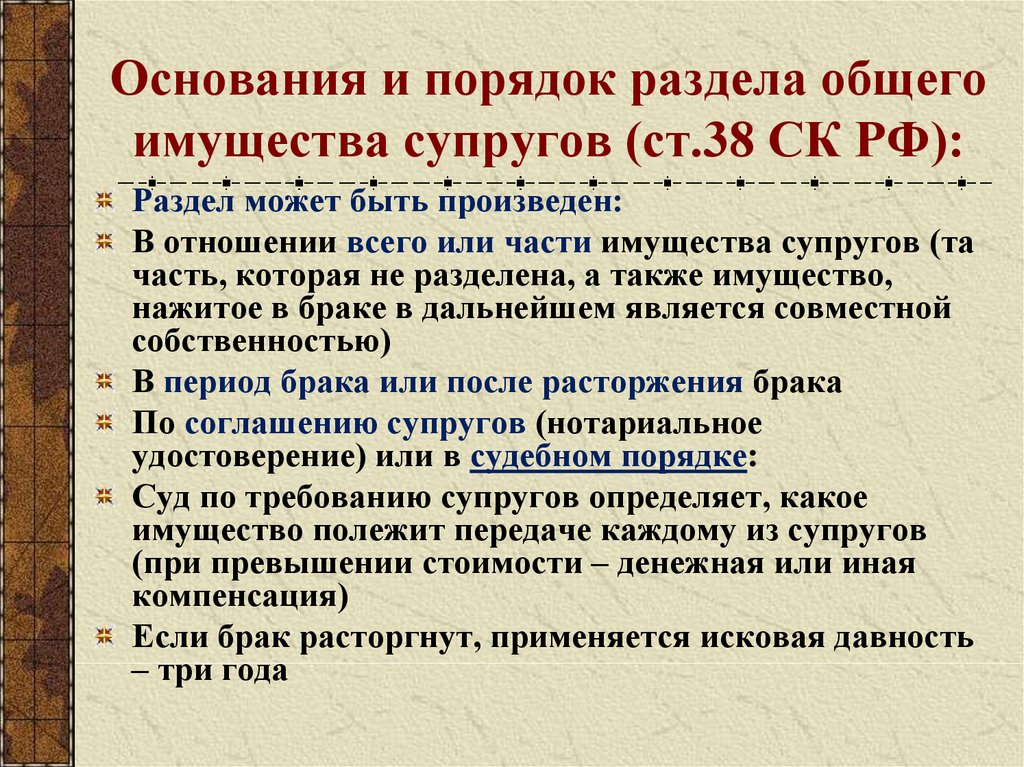

Раздел кредитных средств подпадает под действие ст. 39 Семейного кодекса РФ, которая регламентирует, что доли мужа и жены в совместно нажитом имуществе признаются равными, если иное не установлено брачным договором. Однако судебная практика неоднозначна. Анализ решений позволяет говорить о том, что разделять кредитные обязательства при расторжении брака можно, только если должник докажет цели и расходование займа.

Какой кредит будет считаться совместно нажитым в браке и какие меры предосторожности необходимо предпринять при оформлении займа, чтобы не платить долги бывшего супруга, — расскажем детальнее.

Особенности при оформлении кредита на обоих супругов

Часто при оформлении крупных займов и ипотеки банк настаивает, чтобы муж и жена выступали созаемщиками, то есть несли равную ответственность за исполнение обязательств по кредитному договору. В этом случае банк не делает различий между основным заемщиком и созаемщиком: к примеру, если мужчина не может внести очередной платеж, его обязана внести его супруга. При разводе кредит делится пополам, ведь сомнений в том, что он был взят с обоюдного согласия обоих супругов, нет.

Связанные материалы

РБК: банки потребуют согласие супруга при выдаче любых займов

Делить кредит при расставании многие не желают, так как возникает вопрос: что делать с общим имуществом, за которое платить не один год? Разберем на примере самых распространенных займов: ипотеки и автокредита.

Как разобраться с ипотекой- Полностью погасить ипотеку досрочно. Понятно, что собственных средств недостаточно, поэтому можно продать залоговую недвижимость и выплатить долг.

Кредит погашен, делить нечего.

Кредит погашен, делить нечего. - Попробовать договориться с банком об официальном выделении долей созаемщиков для внесения отдельных выплат каждым из супругов. Проблематичный способ кредитования. Во-первых, не каждый банк пойдет навстречу, а такой пункт не всегда прописан в договоре. Чаще имеется запись о запрете изменения условий при разводе. Во-вторых, встанет вопрос: как будет делиться квартира, кто в ней будет жить?

- Мирно договориться и переоформить недвижимость на супруга, который будет в ней проживать и самостоятельно выплачивать ипотеку. Для этого требуется письменное согласие второго супруга.

Какой бы вариант вы ни выбрали, важно заранее сообщить банку о предстоящем расторжении брака. Следует объективно оценить финансовое положение. Если нет возможности выплачивать ипотеку, стоит подумать о процедуре банкротства.

-

Банкротство — единственный законный способ избавиться от долгов.

Нажимая на кнопку, вы даёте согласие на обработку персональных данных, согласно политике конфиденциальности.

Хорошо Хорошо

Как поступить с займом на машинуКредит на покупку автомобиля — еще один популярный вид кредитования, который часто оформляется в браке. При этом супруги необязательно выступают созаемщиками, так как сумма на покупку требуется не такая большая, если сравнивать с ипотекой.

Если кредит взят до женитьбы, то является персональным и не делится в дальнейшем. В противном случае ситуация может решиться одним из следующих способов:

- Задолженность признается равной, однако, обязанность вносить платежи возлагается на одного из супругов — того, кто будет пользоваться автомобилем. Он же компенсирует деньгами долю второго супруга, который лишается машины, но платит за нее половину кредита.

- Если машину используют для перевозки детей, то она передается родителю, с которым проживают дети, а долг выплачивается в равных долях.

- Самый простой вариант — продать авто и полученной суммой погасить займ, а оставшиеся деньги разделить поровну.

Рекомендуем ознакомитьсяБанкротство супруга: раздел совместного имущества при банкротстве мужа и жены

Если кредит оформлен на одного из супругов

Если кредит брал один из супругов, то при разводе необязательно он станет единственным плательщиком. Как раз наоборот: в большинстве случаев суд приходит к выводу, что супруги должны возвращать задолженность вместе, так как долг образовался в период совместного проживания. Деньги, взятые в банке, считаются принадлежащими обоим супругам, используются сообща и, соответственно, возвращаются после развода аналогично. Правило работает, когда:

- заемные деньги пошли на нужды семьи;

- супруг знал об оформлении кредитного договора;

- в кредитном договоре имеется согласие супруга.

Есть и исключения. Например, муж взял недостающую сумму на приобретение жилья в кредит и не сообщил жене. При этом она пользовалась недвижимостью. Тогда ее согласие не потребуется, долг при разводе признают общим и разделят пополам.

Например, муж взял недостающую сумму на приобретение жилья в кредит и не сообщил жене. При этом она пользовалась недвижимостью. Тогда ее согласие не потребуется, долг при разводе признают общим и разделят пополам.

Дмитрий ТокаревГенеральный директор НЦБ «Бывает, что супруг не согласен нести бремя чужой ответственности. Тогда он должен доказать суду, что кредит взят не на семейные нужды. К примеру, жена получила деньги в банке на элитный шоппинг в Москве или путешествие. Для семьи никакой ценности данные приобретения не имели, значит, траты были личными, как и кредит. Суд не одобрит разделение долга при разводе, но указанные обстоятельства предстоит доказать».

Во избежание двояких ситуаций банки в большинстве случаев требуют заемщика заручиться согласием второго супруга на взятие кредита. Тогда при разводе долг делится между супругами.

Как разделить кредит?

Необходимо обратиться с соответствующим заявлением в суд. Предстоит:

Предстоит:

- собрать доказательства;

- провести оценку имущества;

- составить и направить иск в суд;

- участвовать в заседаниях;

- получить решение суда и при необходимости передать судебным приставам.

С разделенным после развода кредитом могут возникнуть нюансы:

- Исполнение судебного решения затягивается, если второй супруг не желает выплачивать долг, поэтому основному заемщику приходится брать на себя оплату полной суммы кредита.

- Банк требует возврата долга с лица, прописанного в договоре. Основной заемщик не освобождается от обязательств, выплатив свою половину, даже если суд разделил кредит при расставании. Задолженность исполнена, когда полностью закрыта перед банком. В противном случае основной заемщик считается должником. Единственный выход: исправно вносить платежи, а потом подавать в суд на недобросовестного бывшего супруга. На это закон отводит 3 года, после которых срок исковой давности пройдет.

- Если супруг — созаемщик или поручитель, то ему предстоит выплачивать часть долга. Разница в том, что с созаемщика истребуют половину суммы, а с поручителя — целиком.

Рекомендуем ознакомитьсяДолг по кредиту: как дальше быть?

Как подготовиться и обезопаситься от неподъемных долгов

Можно ли избежать или минимизировать неприятности с заемными средствами при разводе? Даем несколько советов:

- Подумайте о брачном договоре: он заключается до или во время семейной жизни. Документ не слишком популярен в России. Считается, что меркантильности нет места в семье. Однако судебная практика доказывает обратное. Лучше заранее подстраховаться, чтобы в случае развода споры решились сами собой.

- Собирайте чеки и документы о покупках, чтобы использовать их, как доказательства, если дело дойдет до суда.

- Если вы на стадии развода, попытайтесь решить дело миром: заключите соглашение о разделе имущества — аналог брачного договора.

- Вникайте в семейные дела, чтобы не пропустить момент оформления кредита.

Если развод неизбежен, обратитесь за помощью к юристу. Он проанализирует ситуацию и найдет решение.

-

Непосильные долги по кредиту не приговор. Наши банкротные юристы помогут списать задолженность.

Нажимая на кнопку, вы даёте согласие на обработку персональных данных, согласно политике конфиденциальности.

Хорошо Хорошо

При разводе кредиты тоже делятся?

При разводе кредиты …

14 ответов

Последний — Перейти

#1

#3

#5

#6

#7

#8

#9

#10

#11

#12

Гость

Сейчас вроде бы новые правила: кто брал кредит, тому и выплачивать. Но нужно чтобы кредит был взят после вступления закона в силу. А «старые» кредиты делятся пополам, выплачивают оба.

Но нужно чтобы кредит был взят после вступления закона в силу. А «старые» кредиты делятся пополам, выплачивают оба.

Автор, почитай 45 статью семейного кодекса) Если кредит приобретался в браке, ответственность вы несёте солидарно!

В ней указано, что по обязательствам одного из супругов взыскание обращается на имущество этого супруга.

#13

Семен

Если не хотите делить долги, заключите соглашение о разделе имущества ( у нотариуса). Однако, его необходимо заключать до расторжения брака.

#14

#15

Гость

Делятся те кредиты, на которые бралась подпись супруга о согласии. А это любой крупный кредит. Вспоминайте, подписывали? Тогда и отвечать пополам, даже, если вы из этого кредита лично на себя ни копейки не потратили.

Вспоминайте, подписывали? Тогда и отвечать пополам, даже, если вы из этого кредита лично на себя ни копейки не потратили.

#16

Новые темы за сутки:

Муж не экономит на мне. Он вовсе не тратится

3 ответа

Зачем свадьба, если люди уже вместе живут?

24 ответа

Семья, работа, деньги

8 ответов

Замкнутый круг. Что мешает развестись?

6 ответов

У меня вопрос к женщинам, за 50, которые вырастили сыновей

14 ответов

Не понимаю поведение мужа

24 ответа

Сделали свадьбу, а в итоге он словно несчастен до боли

61 ответ

Женщины в чем разница?

9 ответов

Меняется ли мужчина после измены?

2 ответа

Одиночество.

Мне очень нужна поддержка

Мне очень нужна поддержка11 ответов

Популярные темы за сутки:

Вышла замуж за вдовца, удочерила девочку и счастлива, как никто!

89 ответов

Ушел муж. Не представляю, как дальше жить

76 ответов

Против замужества дочери

66 ответов

Сделали свадьбу, а в итоге он словно несчастен до боли

63 ответа

Измена мужа!

45 ответов

Мы им не семья

30 ответов

Ушли чувства на 7 месяце беременности

28 ответов

Муж разбил мой телефон

26 ответов

Зачем свадьба, если люди уже вместе живут?

24 ответа

Не понимаю поведение мужа

24 ответа

Следующая тема

Свекровь: бороться или игнорировать?!

18 ответов

Предыдущая тема

И снова.

.. Как забыть измену мужа?

.. Как забыть измену мужа?214 ответов

Кредит под залог недвижимости и развод

Кредит под залог собственного дома — популярный способ для супружеских пар получить доступ к части собственного капитала, который они накопили в своем доме. Как правило, поскольку ваша семейная резиденция считается совместной собственностью супругов, а кредиты на приобретение жилья обеспечены залогом этой собственности, любой такой кредит будет нести совместную ответственность.

Эта ответственность не зависит от развода: если вы были совместно ответственны за выплату кредита под залог дома до развода, вы все равно будете обязаны погасить его после развода. Тем не менее, существует ряд способов работы с ипотечными кредитами во время развода, которые могут упростить ваши финансы и обязанности. В этой статье мы рассмотрим, как обстоят дела с ипотечным кредитом при разводе.

- Кредит под залог собственного дома – это популярный способ для супружеских пар получить доступ к части собственного имущества в совместном доме.

- Поскольку по закону считается, что супружеские пары совместно владеют своим домом, даже если в ипотеке указано только одно имя, ссуда под залог дома также является совместной ответственностью. После развода ссуда под залог дома остается совместной ответственностью.

- Важно проверить, есть ли непогашенный кредит под залог вашей собственности во время вашего развода.

- Также можно прямо указать, что один из партнеров несет ответственность за кредит во время бракоразводного процесса.

Ссуда под залог дома при разводе

Как правило, развод не влияет на кредиты под залог дома. Это означает, что если вы вместе со своим партнером взяли кредит под залог дома, вы несете совместную ответственность за него даже после развода. Это не только означает, что вы несете ответственность за погашение кредита, но также и то, что любой пропущенный платеж повлияет на ваш кредитный рейтинг. Это также означает, что ваш кредитор (например, ваш банк или кредитный союз) по-прежнему имеет залоговое право на ваш дом и может потребовать его обратно, если он лишит кредита права выкупа.

Если у вас была ссуда под залог дома как у супружеской пары, почти наверняка вы оба несете за это ответственность. Если вы живете вместе как супружеская пара в доме, к которому приложена ипотека, он считается вашим семейным жилищем и, следовательно, вашей совместной собственностью, даже если в ипотеке указано имя только одного из вас.

Поэтому, когда вы подали заявку на получение ссуды под залог собственного дома, весьма вероятно, что ваш кредитор или брокер потребовали подписи вашего супруга на любом документе, необходимом для предоставления имущества, предлагаемого в качестве обеспечения, для погашения долга, если вы не сможете его погасить. Например, кредитор или брокер мог потребовать от вашего супруга подписать документ, чтобы создать действительное право удержания или передать четкое право собственности.

Однако имейте в виду, что в некоторых случаях можно взять кредит под залог дома без явного разрешения супруга — либо потому, что кредитор не требует подписи от вас обоих, либо путем обмана. Поэтому очень важно убедиться, что во время бракоразводного процесса нет непогашенной ссуды под залог вашей собственности; в противном случае вас может ждать неприятный сюрприз.

Поэтому очень важно убедиться, что во время бракоразводного процесса нет непогашенной ссуды под залог вашей собственности; в противном случае вас может ждать неприятный сюрприз.

Обязательно выполняйте поиск по названию в рамках бракоразводного процесса. Это покажет, есть ли какие-либо кредиты собственного капитала, взятые против вашего дома.

Ссуда под залог недвижимости после развода

Стандартный подход к имуществу при разводе заключается в том, чтобы разделить его поровну между сторонами. Использование этого подхода для дома с прикрепленной ссудой под залог собственного капитала разделит как собственный капитал, так и ссуду поровну. После развода обеим сторонам будет принадлежать половина капитала, накопленного в доме, но обе они также будут нести ответственность за погашение ссуды на покупку дома.

На практике, как правило, один бывший партнер продолжает жить в семейной резиденции. Если это так, можно указать в решении о разводе, что партнер, который остается в доме, берет на себя полную ответственность за кредит под залог дома. В качестве альтернативы можно сохранить дом в совместной собственности в течение нескольких лет, еще раз рефинансировать дом и использовать полученные средства для покупки одного партнера из дома.

В качестве альтернативы можно сохранить дом в совместной собственности в течение нескольких лет, еще раз рефинансировать дом и использовать полученные средства для покупки одного партнера из дома.

Что происходит с ипотечным кредитом при разводе?

Как правило, развод не влияет на ссуды под залог недвижимости. Если и вы, и ваш бывший партнер были ответственны за выплату кредита до того, как вы разделились, вы будете нести ответственность за его погашение впоследствии, если в бракоразводном процессе прямо не указано иное.

Может ли один из супругов получить ссуду под залог дома?

Одному из супругов очень трудно получить кредит под залог дома без согласия другого, потому что дом, который обеспечивает кредит, считается совместной собственностью, даже если в ипотеке указано только одно имя. Тем не менее, важно провести поиск прав собственности на вашу собственность во время развода, чтобы убедиться, что ваш супруг не вывел капитал из дома путем обмана.

Может ли один партнер взять кредит под залог дома?

Да. Можно возложить ответственность за ссуду под залог дома на одного партнера в рамках вашего решения о разводе. Кроме того, вы можете рефинансировать свой дом в рамках финансовых договоренностей о разводе и использовать наличные деньги для покупки доли в доме одного бывшего партнера.

Итог

Кредиты под залог собственного дома — популярный способ для супружеских пар получить доступ к части капитала в их совместном доме. Поскольку по закону считается, что супружеские пары владеют своим домом вместе, даже если в ипотеке указано только одно имя, ссуда под залог дома также является совместной ответственностью. После развода ссуда под залог дома остается совместной ответственностью.

Важно проверить, есть ли непогашенный кредит под залог вашей собственности во время вашего развода. Также можно прямо указать, что один партнер несет ответственность за кредит во время бракоразводного процесса.

Долги и разводы в Калифорнии – кто несет ответственность

Во многих случаях развода состоятельных людей супруги чаще всего больше всего беспокоятся о том, как они собираются разделить свое имущество. Но в соответствии с калифорнийскими правилами совместной собственности, разводящиеся пары должны рассчитывать на 9 лет.0062 также разделили свои долги .

Но в соответствии с калифорнийскими правилами совместной собственности, разводящиеся пары должны рассчитывать на 9 лет.0062 также разделили свои долги .

Расторжение брака и задолженность включает жилищные кредиты и ипотечные кредиты, автокредиты, долги по кредитным картам, долги по студенческим кредитам, кредитные линии и любые другие потребительские кредиты. Вам также может потребоваться рассмотреть любые кредитные линии, принадлежащие одному из супругов, или личные гарантии, сделанные для деловых долгов.

Если вы или ваш супруг несете значительные обязательства в отношении вашего семейного имущества, эти долги могут омрачить ваше финансовое будущее.

Когда вы вступаете в брак или регистрируетесь в качестве домашнего партнера в Калифорнии, вы и ваш супруг становитесь законным «сообществом». Любые собственность, которую вы приобретаете или долги, которые вы берете на себя принадлежат сообществу, которое будет разделено поровну в случае раздельного проживания, если у вас нет предбрачного договора или послебрачного соглашения, в котором указано иное. Вам не нужно делить каждый актив поровну в натуре, но суды будут стремиться к равному разделу чистой стоимости, учитывая всю совокупность вашего семейного имущества.

Если ваш общественный долг превышает общую сумму ваших активов, у вас может быть исключение из правила равного деления. В этом случае калифорнийские суды могут передать чрезмерную задолженность супругу, который находится в лучшем финансовом положении, чтобы заплатить, даже если раздел станет неравным. Сообществу, возможно, также придется ликвидировать некоторые из своих активов, чтобы выплатить все свои долги.

Чтобы узнать, сколько вы будете должны после развода, вы должны определить символ каждого из ваших активов и пассивов. Какие из ваших обязательств квалифицируются как общий долг по сравнению с собственным долгом каждого из супругов ?

Определение общего и отдельного долга при разводе

В Калифорнии любой долг, который вы приобрели во время брака , обычно считается общим долгом, который в случае развода делится поровну между супругами. Это часто верно, даже если долг оформлен только на имя одного из супругов, например, личные кредитные карты.

Классификация совместной собственности начинается с даты вашего брака или регистрации сожителя и длится до даты вашего развода . Как правило, община не несет ответственности за долги одного из супругов, возникшие до брака или после развода.

Датой развода является день, когда по крайней мере один из супругов :

- Имеет субъективное намерение расторгнуть брак, и

- Выполняет объективных шага , чтобы продемонстрировать это намерение.

Это может быть день, когда один из супругов съезжает или даже начинает спать на диване. Оба супруга не обязаны соглашаться с тем, что брак расторгнут — достаточно, чтобы один решил, что это так. Но решение должно быть «полным и окончательным разрывом» брака.

Суды изучают ваши фактические слова и действия вашего супруга, чтобы определить эту дату. Вам нужно больше, чем просто слова — вы также должны демонстрировать реальные, невербальные действия. Если вы выезжаете из дома, который вы делите со своим супругом, но продолжаете вести себя как пара эмоционально, социально, финансово или физически, дата вашего расставания может быть позже, чем вы думаете.

Исключение: Долг во время брака как отдельная собственность

В зависимости от фактов вашего дела, вы можете оспорить исключение из правила равного раздела, если долг касается исключительно одного из супругов, а не брака в целом.

Например, Калифорния обычно иногда считает задолженность по студенческой ссуде отдельной собственностью , ответственность за которую несет исключительно супруг(а) студента. Рассуждение? Кто бы ни получил образование или степень, он продолжит пожинать плоды этих инвестиций после того, как ваш брак распадется, а другой супруг не будет. Так что даже если вы возьмете студенческий кредит во время вашего брака, этот долг может стать вашей отдельной собственностью — ваша обязанность погасить его после развода.

Однако, если сообщество (вы и ваш супруг) получили выгоду от задолженности по студенческой ссуде, суды могут рассматривать студенческую задолженность как долг сообщества. Суды заботятся о том, чтобы один из супругов не получил несправедливого преимущества над другим. При определении того, как разделить задолженность по студенческой ссуде между разводящимися супругами, суды Калифорнии будут учитывать:

- Получал ли другой супруг уже пользу от образования своего партнера,

- Получали ли оба супруга пособие на образование, оплачиваемое из общественных фондов, и

- Насколько образование или степень повлияют на расчет супружеских алиментов.

Существуют и другие исключения. Долги одного из супругов по азартным играм обычно не считаются общим долгом, потому что они никоим образом не приносят пользы обществу. Еще одно исключение относится к долгу гражданской ответственности , который ваш супруг/супруга может нести в связи с судебными процессами, в которых вы не участвуете. Кроме того, если ваш супруг использовал общественные фонды для оплаты дело , они могут нести ответственность за возмещение семейному имуществу потраченных впустую средств.

Общие долги и обязательства: раздел ипотеки

В самом простом случае вы и ваш супруг покупаете дом во время брака и оплачиваете первоначальный взнос и ипотеку только из средств сообщества. В случае развода вы оба будете нести ответственность за ипотечный кредит на свой дом.

Вы можете продать дом третьему лицу и разделить чистую выручку от продажи поровну между вами и вашим супругом. Или один из супругов может выкупить долю другого в доме, а затем рефинансировать ипотечный кредит только на свое имя.

Но ипотека может осложнить ваш развод по ряду причин. Например:

- Один из супругов владел домом до брака, а во время брака использовал общественные фонды для оплаты ипотеки.

- Один из супругов владеет домом до брака, а другой супруг оплачивает ремонт дома или вносит вклад в ипотеку во время брака.