Ст. 93 ГК РФ. Переход доли в уставном капитале общества с ограниченной ответственностью к другому лицу

1. Переход доли или части доли участника общества в уставном капитале общества с ограниченной ответственностью к другому лицу допускается на основании сделки или в порядке правопреемства либо на ином законном основании с учетом особенностей, предусмотренных настоящим Кодексом и законом об обществах с ограниченной ответственностью.

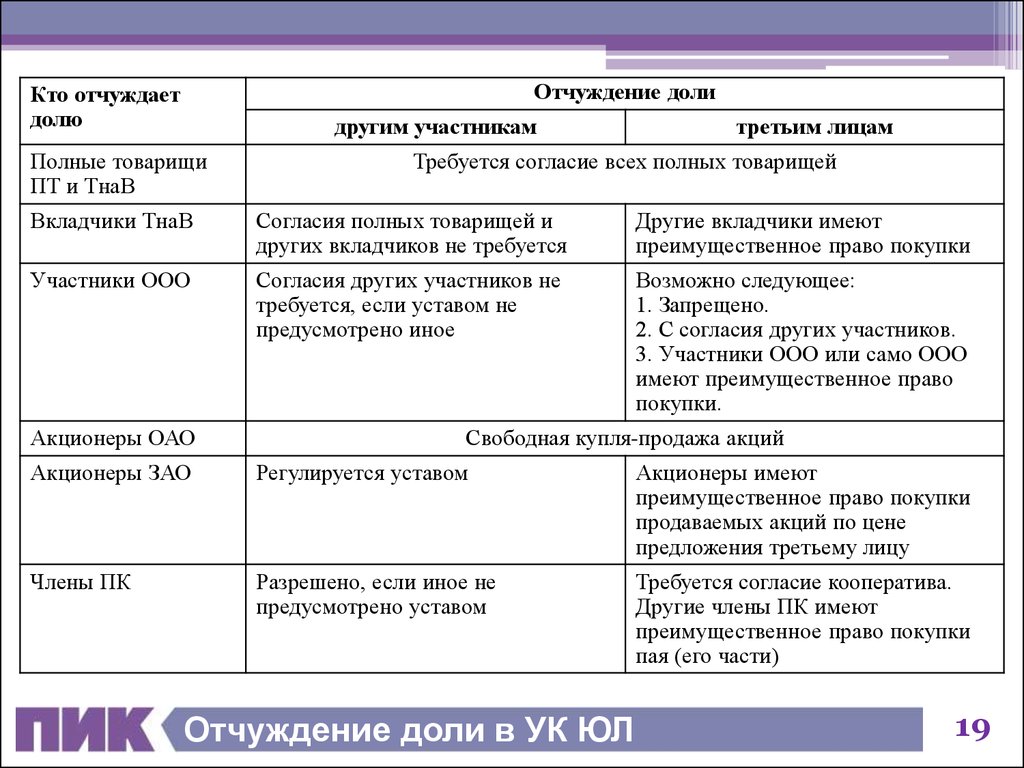

2. Продажа либо отчуждение иным образом доли или части доли в уставном капитале общества с ограниченной ответственностью третьим лицам допускается с соблюдением требований, предусмотренных законом об обществах с ограниченной ответственностью, если это не запрещено уставом общества.

Участники общества пользуются преимущественным правом покупки доли или части доли участника общества. Порядок осуществления преимущественного права и срок, в течение которого участники общества могут воспользоваться указанным правом, определяются законом об обществах с ограниченной ответственностью и уставом общества. Уставом общества также может быть предусмотрено преимущественное право покупки обществом доли или части доли участника общества, если другие участники общества не использовали свое преимущественное право покупки доли или части доли в уставном капитале общества.

Уставом общества также может быть предусмотрено преимущественное право покупки обществом доли или части доли участника общества, если другие участники общества не использовали свое преимущественное право покупки доли или части доли в уставном капитале общества.

3. В случае, если уставом общества отчуждение доли или части доли, принадлежащих участнику общества, третьим лицам запрещено и другие участники общества отказались от их приобретения либо не получено согласие на отчуждение доли или части доли участнику общества или третьему лицу при условии, что необходимость получить такое согласие предусмотрена уставом общества, общество обязано приобрести по требованию участника общества принадлежащую ему долю или часть доли.

4. Доля участника общества с ограниченной ответственностью может быть отчуждена до полной ее оплаты только в части, в которой она уже оплачена.

5. В случае приобретения доли или части доли участника самим обществом с ограниченной ответственностью оно обязано реализовать их другим участникам или третьим лицам в сроки и в порядке, которые предусмотрены законом об обществах с ограниченной ответственностью и уставом, либо уменьшить свой уставный капитал в соответствии с пунктами 4 и 5 статьи 90 настоящего Кодекса.

6. Доли в уставном капитале общества переходят к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками общества, если иное не предусмотрено уставом общества с ограниченной ответственностью. Уставом общества может быть предусмотрено, что переход доли в уставном капитале общества к наследникам граждан и правопреемникам юридических лиц, являвшихся участниками общества, передача доли, принадлежавшей ликвидированному юридическому лицу, его учредителям (участникам), имеющим вещные права на его имущество или обязательственные права в отношении этого юридического лица, допускаются только с согласия остальных участников общества. Отказ в согласии на переход доли влечет за собой обязанность общества выплатить указанным лицам ее действительную стоимость или выдать им в натуре имущество, соответствующее такой стоимости, в порядке и на условиях, которые предусмотрены законом об обществах с ограниченной ответственностью и уставом общества.

7. Переход доли участника общества с ограниченной ответственностью к другому лицу влечет за собой прекращение его участия в обществе.

См. все связанные документы >>>

< Статья 92. Реорганизация и ликвидация общества с ограниченной ответственностью

Статья 94. Выход участника общества с ограниченной ответственностью из общества >

1. Комментируемая статья говорит о возможности отчуждения доли участника общества с ограниченной ответственностью к другому лицу. В п. 1 комментируемой статьи подчеркивается, что основания для такого отчуждения должны быть законными. В качестве законных оснований названы сделки и правопреемство (наследование, реорганизация), однако возможны и иные законные основания.

При этом должны быть учтены особенности, предусмотренные ГК и Законом об обществах с ограниченной ответственностью. Согласно пункту 1 статьи 8 Закона об обществах с ограниченной ответственностью участники общества вправе продать или осуществить отчуждение иным образом своей доли или части доли в уставном капитале общества одному или нескольким участникам данного общества либо другому лицу в порядке, предусмотренном данным Федеральным законом и уставом общества.

Достаточно подробно о переходе доли участника общества с ограниченной ответственностью к другому лицу говорится в ст. 21 указанного Закона.

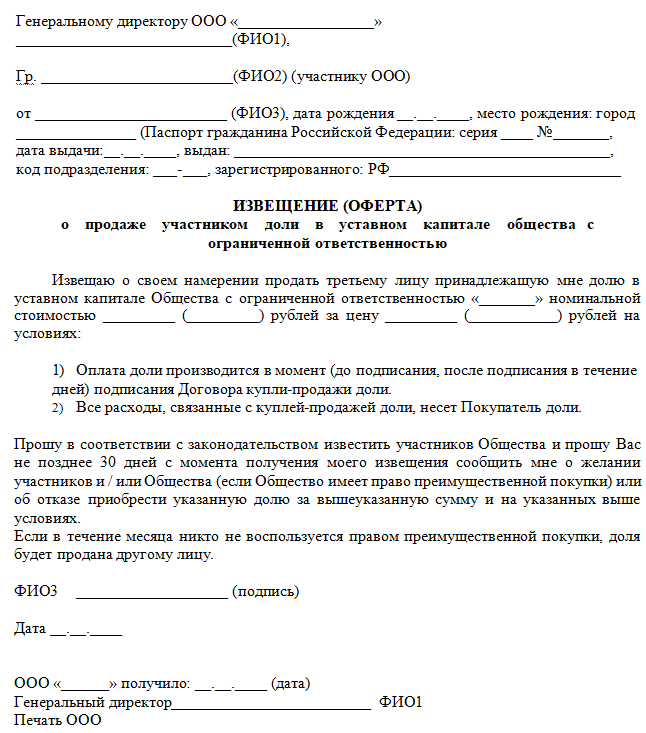

В соответствии с п. 5 ст. 21 данного Закона участник общества, намеренный продать свою долю или часть доли в уставном капитале общества третьему лицу, обязан известить в письменной форме об этом остальных участников общества и само общество путем направления через общество за свой счет нотариально удостоверенной оферты, адресованной этим лицам и содержащей указание цены и других условий продажи. Оферта о продаже доли или части доли в уставном капитале общества считается полученной всеми участниками общества в момент ее получения обществом. При этом она может быть акцептована лицом, являющимся участником общества на момент акцепта, а также обществом в случаях, предусмотренных настоящим Федеральным законом. Оферта считается неполученной, если в срок не позднее дня ее получения обществом участнику общества поступило извещение о ее отзыве. Отзыв оферты о продаже доли или части доли после ее получения обществом допускается только с согласия всех участников общества, если иное не предусмотрено уставом общества.

Продажа доли или ее части в уставном капитале общества с ограниченной ответственностью к другому лицу по своей правовой природе представляет собой договор купли-продажи. Регулирование соответствующих отношений осуществляется специальными нормами ГК РФ (ст. 93) и Закона об обществах с ограниченной ответственностью (ст. 21). Общие положения о купле-продаже, содержащиеся в ГК РФ (ст. ст. 454 — 491), к продаже доли (ее части) должны применяться с учетом специфики доли как объекта гражданских прав.

Возможно отчуждение доли и с помощью других договоров (например, договора дарения). В абз. 2 п. 88 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» отмечено следующее.

«Если судом будет установлено, что участник общества с ограниченной ответственностью заключил договор дарения части принадлежащей ему доли в уставном капитале общества третьему лицу с целью дальнейшей продажи оставшейся части доли в обход правил о преимущественном праве других участников на покупку доли, договор дарения и последующая купля-продажа части доли могут быть квалифицированы как единый договор купли-продажи, совершенный с нарушением названных правил.

2. Пункт 2 комментируемой статьи предусматривает, что отчуждение участником общества своей доли (ее части) третьим лицам допускается, если иное не предусмотрено уставом общества. При этом участники общества пользуются преимущественным правом покупки доли участника (ее части) пропорционально размерам своих долей, если уставом общества или соглашением его участников не предусмотрен иной порядок осуществления этого права. В случае если участники общества не воспользуются своим преимущественным правом в течение месяца со дня извещения или в иной срок, предусмотренный уставом общества или соглашением его участников, доля участника может быть отчуждена третьему лицу.

Преимущественное право покупки, о котором говорится в п. 2 комментируемой статьи, конкретизировано в Законе об обществах с ограниченной ответственностью.

2 комментируемой статьи, конкретизировано в Законе об обществах с ограниченной ответственностью.

Так, в п. 4 ст. 21 указанного Закона сказано следующее.

Участники общества вправе воспользоваться преимущественным правом покупки доли или части доли в уставном капитале общества в течение тридцати дней с даты получения оферты обществом.

В случае если уставом общества предусмотрено преимущественное право покупки доли или части доли обществом, оно вправе воспользоваться преимущественным правом покупки доли или части доли в течение семи дней со дня истечения преимущественного права покупки у участников общества или отказа всех участников общества от использования преимущественного права покупки доли или части доли путем направления акцепта оферты участнику общества.

При отказе отдельных участников общества от использования преимущественного права покупки доли или части доли в уставном капитале общества либо использовании ими преимущественного права покупки не всей предлагаемой для продажи доли или не всей предлагаемой для продажи части доли другие участники общества могут реализовать преимущественное право покупки доли или части доли в уставном капитале общества в соответствующей части пропорционально размерам своих долей в пределах оставшейся части срока реализации ими преимущественного права покупки доли или части доли, если уставом общества не предусмотрено иное.

Уставом общества могут быть предусмотрены более продолжительные сроки использования преимущественного права покупки доли или части доли в уставном капитале общества его участниками, а также самим обществом.

3. Согласно п. 3 ст. 93 ГК в случае, если уставом общества отчуждение доли или части доли, принадлежащей участнику общества с ограниченной ответственностью, третьим лицам запрещено и другие участники общества отказались от их приобретения либо не получено согласие на отчуждение доли или части доли участнику общества или третьему лицу при условии, что необходимость получить такое согласие предусмотрена уставом общества, общество обязано приобрести по требованию участника общества принадлежащую ему долю или часть доли.

По сравнению с ранее действовавшей редакцией комментируемой статьи изменены последствия невозможности отчуждения доли: прежде общество было обязано «…выплатить участнику действительную стоимость доли или части доли либо выдать ему в натуре имущество, соответствующее такой стоимости», теперь — обязано «. ..приобрести по требованию участника общества принадлежащую ему долю или часть доли».

..приобрести по требованию участника общества принадлежащую ему долю или часть доли».

4. Норма п. 4 комментируемой статьи направлена на стимулирование скорейшей оплаты участником его доли в уставном капитале общества с ограниченной ответственностью. Указанное ограничение установлено лишь для учредителей, но не касается вторичных сделок с долями, так как предметом последних является доля уже сформированного (оплаченного) уставного капитала (см., например, Определение ВАС от 4 апреля 2007 г. N 3455/07 по делу N А62-2739/2006).

5. Пункт 5 комментируемой статьи обязывает общество с ограниченной ответственностью при приобретении им самим доли или части доли участника реализовать их другим участникам или третьим лицам либо уменьшить свой уставный капитал. При этом в отношении сроков и порядка реализации доли или части доли участника сделана отсылка к Закону об ООО и уставу, а в отношении порядка уменьшения уставного капитала — к п. п. 4 и 5 ст. 90 комментируемой главы.

6. Согласно п. 6 ст. 93, абзацу второму п. 1 ст. 1176 ГК РФ, п. 8 ст. 21 и п. 5 ст. 23 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» доли в уставном капитале общества переходят к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками общества, если иное не предусмотрено уставом общества с ограниченной ответственностью.

6 ст. 93, абзацу второму п. 1 ст. 1176 ГК РФ, п. 8 ст. 21 и п. 5 ст. 23 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» доли в уставном капитале общества переходят к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками общества, если иное не предусмотрено уставом общества с ограниченной ответственностью.

При этом уставом общества может быть предусмотрено, что переход доли в уставном капитале общества к наследникам допускается только с согласия остальных участников общества. В случае если такое согласие участников общества не получено, общество обязано выплатить наследнику умершего участника общества действительную стоимость унаследованной доли либо ее части.

7. Пункт 7 комментируемой статьи устанавливает, что переход доли участника ООО к другому лицу влечет за собой прекращение его участия в обществе. Данное положение не содержалось в первоначальной редакции данной статьи, видимо, по причине его очевидности.

Отчуждение доли собственника в уставном капитале ООО: правовые и налоговые аспекты | Статьи компании «РосКо»

Отчуждение доли (части доли) собственника в уставном капитале ООО другим участникам общества или третьим лицам регулируется ст. 93 ГК РФ, а также ст. 21 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО).

Участник ООО вправе продать или иным образом уступить свою долю в уставном капитале общества одному или нескольким участникам данного общества в пределах оплаченной части доли. Собственник доли в уставном капитале общества обладает обязательственными, имущественными и неимущественными правами, отчуждение которых является договором уступки права. Постановлением Пленума ВАС РФ от 09.12.1999 N 90/14 было разъяснено, что уступка доли участника общества иным образом, нежели продажа, означает ее обмен или дарение. Соответственно в зависимости от способа отчуждения к сделке по отчуждению доли в уставном капитале общества применяются правила о купле-продаже, мене или дарении (с учетом ограничений, предусмотренных ст. 575 ГК РФ в отношениях между коммерческими организациями).

575 ГК РФ в отношениях между коммерческими организациями).

При отчуждении доли участнику необходимо учитывать следующее.

Во-первых, уставом общества может быть предусмотрен запрет на отчуждение доли участником общества третьим лицам. В таком случае, если другие участники общества от ее покупки отказываются, общество выплачивает участнику ее действительную стоимость либо выдает ему в натуре имущество, соответствующее этой стоимости (п. п. 2, 3 ст. 93 ГК РФ).

Уставом общества может быть предусмотрена необходимость получить согласие общества или остальных участников общества на уступку доли участника общества третьим лицам иным образом, чем продажа, а также на отчуждение такой доли одному или нескольким участникам данного общества (п. п. 1 и 5 ст. 21 Закона об ООО).

Во-вторых, соблюдение порядка преимущественного права покупки доли участника путем направления остальным участникам общества и самому обществу письменного извещения с указанием цены и других условий ее продажи. Уставом может быть предусмотрено, что извещение участникам направляется через общество.

Уставом может быть предусмотрено, что извещение участникам направляется через общество.

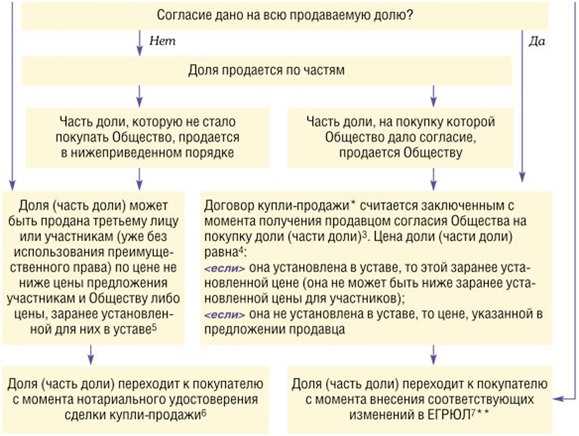

Продажа участником доли с нарушением преимущественного права покупки не влечет за собой недействительности сделки (Постановление Пленума ВАС РФ N 90/14). В этом случае любой участник общества и (или) общество вправе в течение трех месяцев с момента, когда они узнали либо должны были узнать о таком нарушении, потребовать в судебном порядке перевода на них прав и обязанностей покупателя (п. 4 ст. 21 Закона об ООО).

На случаи безвозмездной передачи участником принадлежащей ему доли третьему лицу право преимущественной покупки не распространяется.

В-третьих, соблюдение формы сделки. Уступка доли должна быть совершена в простой письменной форме, если требование о ее совершении в нотариальной форме не предусмотрено уставом общества (п. 6 Закона об ООО). По общему правилу несоблюдение формы сделки влечет ее недействительность.

В-четвертых, письменное уведомление общества о состоявшейся уступке доли в уставном капитале общества с представлением доказательств такой уступки (п. 6 Закона об ООО).

6 Закона об ООО).

В-пятых, соблюдение положений законодательства, предусматривающего в ряде случаев предварительное согласие антимонопольного органа на их совершение (ст. ст. 28 и 29 Федерального закона от 26.07.2006 N 135-ФЗ «О защите конкуренции»).

В соответствии с п. 6 Закона об ООО переход доли в уставном капитале общества происходит в момент уведомления общества об уступке доли.

По общему правилу уступка доли приводит к изменению состава участников или их долей, которые необходимо зафиксировать в учредительных документах. Такие изменения приобретают силу для третьих лиц с момента их государственной регистрации (п. 3 ст. 52 ГК РФ). Законодатель не связывает возникновение прав и обязанностей участника общества с моментом государственной регистрации изменений в учредительных документах общества (Постановление ФАС Волго-вятского округа от 29.06.2006 N А39-6522/2005-253/8).

Налог на добавленную стоимость

Согласно пп. 12 п. 2 ст. 149 НК РФ реализация долей в уставном (складочном) капитале организаций освобождается от обложения НДС.

12 п. 2 ст. 149 НК РФ реализация долей в уставном (складочном) капитале организаций освобождается от обложения НДС.

Налог на прибыль организации

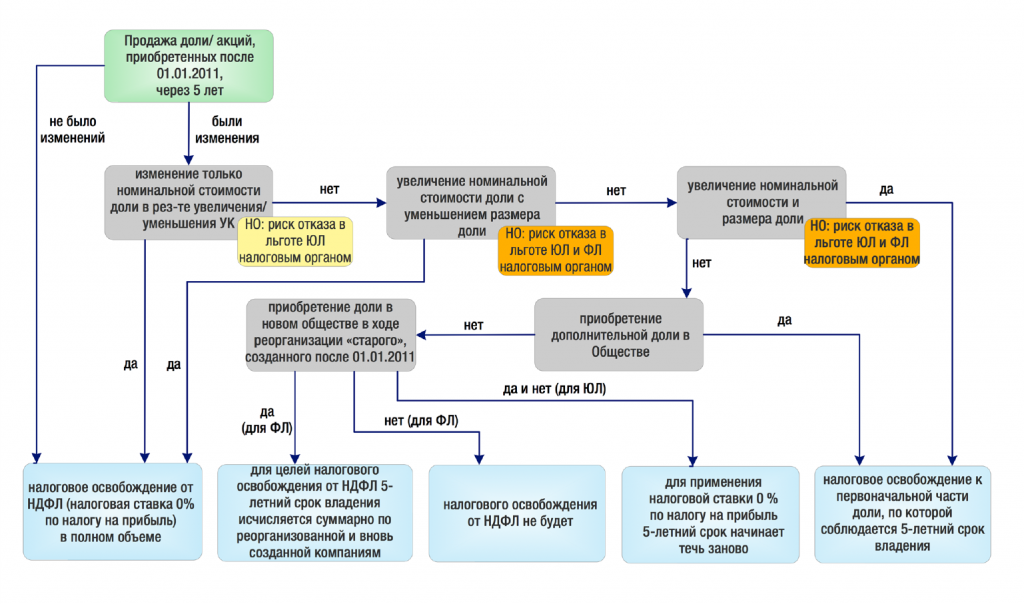

При реализации имущественных прав (долей, паев) налогоплательщик вправе уменьшить доходы от таких операций на цену их приобретения и на сумму расходов, связанных с таким приобретением и реализацией (пп. 2.1 п. 1 ст. 268 НК РФ). Цена приобретения доли для целей налогообложения оценивается по правилам ст. 277 НК РФ. Так, стоимость ранее приобретенной доли признается равной стоимости (остаточной стоимости) вносимого имущества (имущественных прав), определяемой по данным налогового учета на дату перехода права собственности на указанное имущество (имущественные права), с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны при таком внесении (пп. 2 п. 1 ст. 277 НК РФ).

При вторичном приобретении доли расходы формируют фактические затраты на приобретение этой доли. Тем самым увеличение доли участника общества, например, в результате увеличения уставного капитала за счет добавочного, при ее последующей реализации учитываться не должно. Также не учитывается разница между стоимостью вклада, определяемой по данным налогового учета передающей стороны, и денежной оценкой такого имущества (имущественных прав), устанавливаемой при взносе в уставный капитал на основании ст. 15 Закона об ООО.

Тем самым увеличение доли участника общества, например, в результате увеличения уставного капитала за счет добавочного, при ее последующей реализации учитываться не должно. Также не учитывается разница между стоимостью вклада, определяемой по данным налогового учета передающей стороны, и денежной оценкой такого имущества (имущественных прав), устанавливаемой при взносе в уставный капитал на основании ст. 15 Закона об ООО.

Если реализовываются доли, полученные участником при реорганизации, ценой приобретения таких долей признается их стоимость, определяемая в соответствии с п. п. 4 — 6 ст. 277 НК РФ.

На практике встречаются случаи, когда реализация доли происходит с убытком для участника. В связи с чем возникает вопрос, можно ли учесть полученный убыток. Согласно Письму Минфина России от 08.11.2006 N 03-03-04/1/735 — нет. В обоснование такой позиции приводится довод о том, что п. 2 ст. 268 НК РФ учет такого убытка в виде превышения стоимости вклада в уставный капитал общества над доходами от его реализации не предусмотрен.

Если доля в уставном капитале передается безвозмездно, то у организации, получившей имущественные права, будут сформированы внереализационные доходы, за исключением случаев, указанных в ст. 251 НК РФ (п. 8 ст. 250 НК РФ). Что касается бывшего участника, безвозмездно передавшего свою долю, то на основании п. 16 ст. 270 НК РФ стоимость имущественных прав и расходы, связанные с такой передачей, не включаются в состав налоговых расходов (п. 16 ст. 270 НК РФ).

Налог на доходы физических лиц

Если участником выступает физическое лицо, то при реализации доли возникает объект обложения НДФЛ. Так, согласно ст. 208 НК РФ к доходам физических лиц относятся доходы от реализации долей участия в уставном капитале организаций.

Предоставление налогоплательщику имущественного налогового вычета при продаже доли в уставном капитале организации с 1 января 2005 г. налоговым законодательством не предусмотрено.

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога.

1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога.

Обязанность по исчислению и удержанию НДФЛ возлагается на организацию, выступающую в данном случае налоговым агентом, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.1, 227 и 228 НК РФ с зачетом ранее удержанных сумм налога (п. 2 ст. 226 НК РФ).

При этом необходимо помнить, что уплата налога за счет средств налоговых агентов не допускается.

При исчислении налога необходимо учитывать возможность, предусмотренную пп. 1 п. 1 ст. 220 НК РФ, уменьшить доходы физического лица от реализации доли на величину фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Налоговые вычеты предоставляются только налоговым резидентам России на основании письменного заявления при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода (п. 2 ст. 220 НК РФ).

2 ст. 220 НК РФ).

Таким образом, из буквального прочтения гл. 23 НК РФ следует, что организация не освобождается от обязанностей налогового агента, однако не сможет предоставить физическому лицу налоговые вычеты, в связи с чем у налогового агента налогообложению подлежит вся сумма дохода, полученная налогоплательщиком от реализации принадлежащих ему долей участия в уставном капитале ООО. В случае если указанная сумма налога не была удержана налоговым агентом, участник ООО обязан осуществить его уплату самостоятельно на основании пп. 4 п. 1 ст. 228 НК РФ исходя из сумм таких доходов.

При безвозмездной передаче доли у одаряемого физического лица возникает обязанность уплаты НДФЛ, за исключением случаев, когда даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (п. 18.1 ст. 217 НК РФ). Если дарителем выступает физическое лицо, не являющееся налоговым агентом в соответствии с п. 1 ст. 226 НК РФ, одаряемый самостоятельно подает налоговую декларацию и уплачивает налог (пп. 1 п. 1 ст. 228 НК РФ).

1 п. 1 ст. 228 НК РФ).

«Финансовая газета. Региональный выпуск», 2007, N 6 А.Яковлева Ведущий консультант отдела консалтинга

Положения о передаче в соглашениях с ООО

Члены большинства компаний с ограниченной ответственностью (ООО) заключают соглашения с ООО, также называемые операционными соглашениями, для документирования частных соглашений между собой, а также для дополнения или изменения правил по умолчанию, изложенных в применимых законах об ООО . Соглашения с ООО часто включают положения о передаче, которые могут:

- Ограничивать возможность участника продавать или иным образом передавать всю или часть своей доли в ООО без:

- Получение согласия ООО

- Предоставление ООО или другим участникам возможности купить доли передающего участника в ООО

- Требовать или разрешать участникам продавать свои доли в LLC третьей стороне

- Требовать от членов покупать или продавать свои доли в ООО друг у друга

В этой статье обсуждаются различные типы положений о передаче, обычно встречающиеся в соглашениях с ООО, включая ограничения на передачу, право первого отказа (ROFR), право первого предложения (ROFO), право перетаскивания, право сопровождения и право покупки. продавать провизию.

продавать провизию.

Ограничения на передачу

В большинстве соглашений с ООО есть правило, согласно которому участники не могут продавать или иным образом передавать свои доли в ООО, если это не одобрено заранее (обычно менеджером или некоторым процентом участников) или не разрешено другим положением раздела о передаче, например РОФР или РОФО.

Соглашения с ограниченной ответственностью с общим запретом обычно разрешают определенные передачи близким людям, например, ближайшим родственникам, аффилированным лицам и контролируемым организациям (таким как семейные трасты). Переводы, сделанные в связи с первичным публичным предложением ценных бумаг ООО также обычно допускается.

Несмотря на любую разрешенную передачу или другое положение соглашения с ООО, если ООО рассматривается как товарищество для целей федерального подоходного налога США, любая передача — или выход — может привести к тому, что ООО будет рассматриваться как корпорация для целей федерального дохода США. налоговых целей, как правило, запрещено.

налоговых целей, как правило, запрещено.

Право первого отказа

ROFR требует, чтобы участник, получивший добросовестное предложение третьей стороны о продаже своих долей в ООО, сначала предложил эти доли другим членам до завершения продажи третьей стороне. В некоторых соглашениях предложение также делается ООО, причем предложение может быть одновременным с предложением участникам, или компания может иметь право преимущественной покупки до того, как другие участники смогут реализовать свои права.

Любое предложение компании, участникам или им обоим, как правило, должно быть сделано практически на тех же условиях, которые предлагает третья сторона. Затем заинтересованные участники могут покупать предлагаемые доли пропорционально своим текущим активам. Соглашение может включать положения, которые распределяют все предложенные доли между участниками, так что, если какой-либо участник отказывается использовать свой ROFR, остальные участники могут приобрести отклоненные доли.

Право первого предложения

Подобно ROFR, ROFO требует, чтобы участник предложил свои доли LLC другим членам или LLC, прежде чем предлагать продажу третьим сторонам. Однако с ROFO участнику-продавцу не нужно идентифицировать стороннего покупателя, прежде чем предлагать свои доли LLC другим участникам или LLC.

Если соглашение LLC включает ROFO, соглашение LLC не должно также включать ROFR. Несмотря на отсутствие юридических ограничений против включения обоих положений, процедуры, которые необходимо соблюдать в обоих случаях, могут быть длительными и в конечном итоге достигать одной и той же цели, что делает нецелесообразным включение обоих положений.

Право перетаскивания

Право перетаскивания защищает мажоритарного участника LLC, позволяя ему требовать от миноритарных участников продать свои доли в компании, если это поможет в продаже всего или значительной части компании третьему лицу. Положения о перетаскивании обычно включаются в соглашения с ООО, когда один из участников владеет большей частью доли компании в ООО (например, спонсор в сделке по выкупу).

Они также иногда включаются в миноритарные инвестиции с несколькими раундами финансирования, когда ни один инвестор не владеет контрольным пакетом самостоятельно. Когда участники владеют равным процентом долей LLC — как в совместном предприятии 50/50 — участники обычно не имеют права перетаскивания.

Права на использование тегов

Права на использование тегов являются оборотной стороной прав на использование тегов и защищают миноритарных членов LLC. Эти права обычно предусматривают, что если контролирующие участники продают все или часть своих долей LLC, они должны позволить другим участникам участвовать в продаже и продавать свои доли пропорционально на тех же условиях, что и контролирующий участник.

Положения о купле-продаже

Положения о купле-продаже описывают события и связанные с ними процедуры, когда членам разрешается или требуется покупать или продавать доли LLC друг у друга. Эти положения часто используются для планирования определенных ситуаций, таких как:

- Член умирает, становится недееспособным, разводится, становится банкротом или подвергается смене контроля (в случае члена, являющегося юридическим лицом).

- Разногласия между участниками по поводу ведения бизнеса, которые они не могут разрешить.

- Участник, являющийся сотрудником ООО, увольняется или прекращает свое существование.

- Участник, выходящий из ООО (если разрешено, но редко).

Оценка переданных долей LLC является важной частью любого положения о покупке-продаже. Важно включить четкую процедуру оценки переданных долей ООО, когда стороны впервые заключают договор ООО (или договор купли-продажи, если он является отдельным), поскольку в этот момент интересы сторон, скорее всего, будут согласованы.

Если процедуры оценки неоднозначны (или в соглашении ничего не сказано по этому вопросу), сторонам необходимо провести переговоры об оценке доли ООО в то время, когда у них могут быть противоположные интересы. Это может привести к длительным и дорогостоящим переговорам.

Передача акций в ЗАО по сравнению с ООО

Передача акций означает для партнера продажу его доли в компании. Действительно, при учреждении компании акционерный капитал делится между учредителями в соответствии с суммой их вкладов. Таким образом, каждый партнер-учредитель получает определенное количество акций, которое отражает их вклад.

В этой статье рассматриваются детали передачи акций в LLC (общество с ограниченной ответственностью) и в PLC (публичное общество с ограниченной ответственностью). Обратите внимание, что оба случая требуют точного формализма.

Нужна помощь с передачей акций? Свяжитесь с нами

Передача акций в ООО

В принципе, акционеры ООО могут свободно передавать, продавать, закладывать или уступать свои акции. Тем не менее, этот перевод строго регулируется и должен соответствовать нескольким условиям, чтобы быть действительным.

Прежде всего, акции, подлежащие передаче, должны быть полностью подписаны и полностью оплачены участниками. Только эти акции могут быть переданы.

Передача долей может быть совершена с третьим лицом, другим партнером, супругом, восходящими и нисходящими родственниками. Формальности различаются в зависимости от характера получателя (покупатель/правопреемник).

Передача акций третьему лицу

В этом случае закон требует согласия большинства участников, представляющих не менее трех четвертей уставного капитала. Это единственный случай, требующий процедуры утверждения.

Во-первых, о предлагаемом переводе необходимо уведомить партнеров заказным письмом с уведомлением о вручении. После этого руководитель компании созывает очередное общее собрание (OGM) в течение восьми дней после уведомления. В повестке собрания будет стоять передача акций и должен быть указан их владелец.

Целью этого OGM является предоставление другим акционерам возможности принять участие в предлагаемой передаче акций. Они могут либо одобрить, либо отклонить перевод в течение 30 дней. В обоих случаях решение должно быть сообщено передающему лицу заказным письмом с уведомлением о получении.

В случае принятия предложенной передачи акционеры должны провести внеочередное общее собрание. Целью собрания является внесение изменений в устав.

Передача акций другому участнику

В соответствии с положениями статьи 60 Закона 5-96 «Об обществах с ограниченной ответственностью» акций могут свободно передаваться между участниками ООО , если иное не предусмотрено уставом общества .

Кроме того, в уставе может быть предусмотрена оговорка об утверждении для сохранения баланса полномочий и прав партнеров.

Передача долей супругу, родственникам по восходящей и нисходящей линии

Статья 58 вышеупомянутого закона также гласит, что: «доли свободно передаются по наследству и свободно передаются между супругами, родственниками и союзниками до второй степени включительно.

Опять же, может потребоваться соглашение, если это предусмотрено уставом.

Формальности, общие для всех сделок по передаче акций

Следующие формальности применяются ко всем предыдущим сделкам по передаче. Эти формальности заключаются в следующем:

- Составление акта передачи. Этот акт должен быть заверен или заверен нотариально. В нем должны быть указаны: имена передающего и получающего, количество переданных акций и их цена за единицу, общая стоимость акций, одобрение ассоциированных компаний и поправка к уставу;

- Регистрация сделки в налоговой инспекции

- Поправка к Уставу

- Регистрация передаточного акта в реестре торговых судов

- Публикация в Официальном бюллетене и в юридическом информационном документе (Journal d’Annons Légales)

Обратите внимание, что обязательно письменное оформление передачи акций под страхом ничтожности сделки (статья 16 Закона 5-96)

Передача акций PLC

Акции PLC могут свободно передаваться. Однако, несмотря на простоту операции передачи, необходимо составить передаточный акт, хотя это и не требуется по закону.

В отличие от Общества с Ограниченной Ответственностью, передача акций в ЗАО регулируется более простыми правилами. Однако устав может предусматривать более строгие условия, например, пункт об утверждении. Конечно, это не включает передачу супругу, родителю или родственникам по восходящей и нисходящей линии.

ЧИТАЙТЕ ТАКЖЕ : Увеличение капитала: ООО

Пункт утверждения

Запрос на утверждение должен содержать информацию о получателе (имя, имя, адрес), количество акций, подлежащих передаче, и их цену. Целью запроса является представление предлагаемой передачи третьей стороне для предварительного одобрения другими акционерами.

Статья 253 закона 17-95, касающаяся акционерных обществ, поясняет, что в случае отказа от передачи совет директоров должен выкупить акции. Либо другим акционером, либо третьим лицом, либо, с согласия передающего лица, обществом.

- В нем также может быть пункт, запрещающий любому акционеру передавать свои акции в течение определенного периода времени. Также называется оговоркой о блокировке.

- Существует также оговорка о преимущественном праве, которая дает любому партнеру приоритет при приобретении проданных акций.