ВС напомнил кассации правила освобождения от уплаты госпошлины

Один из адвокатов отметил, что любое судебное решение должно отвечать требованиям законности и справедливости, а закон требует, чтобы госпошлина была уплачена. Второй указал, что с целью минимизации отказов в принятии исков и жалоб должен быть продуман механизм оплаты госпошлин из средств, находящихся на счету у осужденного.

21 ноября Верховный Суд вынес Определение по делу № 2-КАД22-5-К3, в котором напомнил кассационному суду порядок уплаты госпошлины и освобождения от нее лица, дело которого разрешено двумя инстанциями без взимания пошлины.

Осужденный к лишению свободы Максим Воробьев обратился в Сокольский районный суд Вологодской области с административным иском к УФСИН по Вологодской области, ФКУ «СИЗО № 2 УФСИН по Вологодской области», ФКУЗ Медико-санитарная часть № 35 ФСИН России о признании незаконными действий (бездействия), выразившихся в сокрытии данных о получении им 23 и 24 июня 2016 г. телесных повреждений и о его нахождении на стационарном лечении, а также в отсутствии фиксации причиненных ему телесных повреждений.

телесных повреждений и о его нахождении на стационарном лечении, а также в отсутствии фиксации причиненных ему телесных повреждений.

Суды двух инстанций в удовлетворении заявленных требований отказали. Максим Воробьев подал жалобу в Третий кассационный суд общей юрисдикции, в которой попросил удержать госпошлину за подачу жалобы с его лицевого счета. Жалобу заключенный передал в отдел специального учета ИК № 17 ФСИН по Вологодской области 31 января, а в суд она поступила только 1 марта.

Поскольку к кассационной жалобе Максим Воробьев не приложил документы, подтверждающие уплату госпошлины или право на освобождение от ее уплаты, или ходатайство о предоставлении отсрочки или рассрочки уплаты госпошлины либо об уменьшении ее размера или освобождении от ее уплаты, в адрес административного истца было направлено уведомление с предложением устранить недостатки поданной кассационной жалобы в срок до 29 марта.

4 апреля судья Третьего кассационного суда общей юрисдикции вернула кассационную жалобу без рассмотрения по существу, поскольку Максим Воробьев не устранил недостатки.

Читайте также

ВС разъяснил применение норм КАС РФ в кассации

Соответствующее постановление Пленума было принято с незначительными изменениями

09 июля 2020 Новости

Изучив материалы дела, судья ВС Игорь Зинченко сослался на п. 12 Постановления

Пленума ВС от 9 июля 2020 г. № 17 «О применении судами норм Кодекса административного судопроизводства Российской Федерации, регулирующих производство в суде кассационной инстанции», согласно которому если кассационная жалоба подана без приложения документа, подтверждающего уплату госпошлины в установленных законом случаях, порядке и размере или право на получение льготы по уплате госпошлины, либо в кассационной жалобе не содержится ходатайство о предоставлении отсрочки или рассрочки уплаты госпошлины либо об уменьшении ее размера или освобождении от ее уплаты, то лицо, подавшее такую жалобу, уведомляется о необходимости в установленный судьей срок устранить данные обстоятельства.

В соответствии с п. 9 Постановления Пленума ВС от 25 декабря 2018 г. № 47 «О некоторых вопросах, возникающих у судов при рассмотрении административных дел, связанных с нарушением условий содержания лиц, находящихся в местах принудительного содержания» с учетом положения лишенного свободы лица ему следует обеспечивать своевременное вручение всех предусмотренных КАС копий документов, включая копии судебных актов, предоставлять время, достаточное для заключения соглашения с представителем, подготовки и направления в суд своих объяснений, возражений, представления доказательств в подтверждение своих требований при их наличии, а также для осуществления других процессуальных прав.

Читайте также

ВС разъяснил подходы судов к защите прав заключенных

Пленум Верховного Суда РФ принял доработанное постановление, разъясняющее вопросы, возникающие у судов при рассмотрении административных дел, связанных с нарушением условий содержания граждан в местах лишения свободы

26 декабря 2018 Новости

Уведомление Третьего кассационного суда общей юрисдикции было составлено 1 марта, но направлено на электронный адрес исправительной колонии, в которой содержался осужденный, только 14 марта. При этом доказательства, подтверждающие факт вручения Максиму Воробьеву уведомления, в материалах административного дела отсутствуют, заметил ВС.

При этом доказательства, подтверждающие факт вручения Максиму Воробьеву уведомления, в материалах административного дела отсутствуют, заметил ВС.

Кроме того, в п. 12 Постановления Пленума № 17 ВС разъяснил, что освобождение заинтересованного лица от уплаты госпошлины по административному делу судом либо в силу закона означает освобождение его от уплаты госпошлины по соответствующему административному делу в целом, в том числе при подаче им кассационной жалобы на судебный акт по данному делу. Как следует из материалов дела, суды первой и апелляционной инстанций, разрешив настоящий спор по существу, фактически освободили Максима Воробьева от уплаты госпошлины. Следовательно, заключил Суд, он является освобожденным и от уплаты госпошлины при подаче им кассационной жалобы на судебные акты этих судов в Третий кассационный суд общей юрисдикции. «При таких данных необходимо констатировать, что судья Третьего кассационного суда общей юрисдикции ограничился применением формальных оснований к возвращению кассационной жалобы Воробьева М.

В комментарии «АГ» адвокат, управляющий партнер АБ «Антонов и партнеры» Анатолий Антонов согласился с позицией ВС. «Осужденные, находящиеся в изоляции, не могут контролировать получение и отправление корреспонденции. Администрацией учреждения корреспонденция может не передаваться неделями (распространенная отговорка – цензор на больничном) либо вообще теряться. В условиях отсутствия подтверждения получения осужденным уведомления, естественно, нельзя утверждать о том, что осужденный в принципе был уведомлен о наличии в жалобе недостатков, препятствующих ее рассмотрению. Соответственно, не мог и устранить эти недостатки», – заметил адвокат.

Более того, если суды уже фактически освободили лицо от уплаты государственной пошлины по данному административному делу, логично, что оно должно быть освобождено и от уплаты госпошлины при подаче им кассационной жалобы по этому же делу, считает Анатолий Антонов.

Адвокат АП Вологодской области Илья Трайнин отметил, что любое судебное решение должно отвечать требованиям законности и справедливости, а закон требует, чтобы госпошлина была уплачена. «Если не уплачена или нет ходатайства об освобождении или отсрочке, то закон дает возможность исправить это упущение. Разве было бы справедливо не допускать к правосудию заявителя, которому не доведены сведения о его упущении и не предоставлена возможность исправиться? Конечно, нет! Поэтому в данном случае можно только поаплодировать Верховному Суду.

Илья Трайнин рассказал о ситуации, когда заявители жалоб, несмотря на предупреждения о приложении подлинной квитанции о госпошлине, прикладывают ее копию, и их иск или жалобу оставляют без движения, что затягивает процесс. В то же время при электронной подаче документов таких проблем не возникает. «Логика не совсем понятна. Полагаю, что нужен просто механизм быстрой проверки действительности платежа», – указал адвокат.

Прокурор разъясняет — Прокуратура Костромской области

Прокурор разъясняет

- 19 мая 2020, 00:00

Освобождение пенсионеров от уплаты государственной пошлины по искам имущественного характера к пенсионным органам

Текст

Поделиться

Разъясняет прокуратура Октябрьского района.

Льгота в виде освобождения пенсионеров от уплаты государственной пошлины по искам имущественного характера к пенсионным органам предоставляется на всех стадиях рассмотрения дела.

В «Обзоре судебной практики Верховного Суда Российской Федерации № 4 (2019)» (утвержденной Президиумом Верховного Суда РФ 25.12.2019) указано, что льгота в виде освобождения пенсионеров от уплаты государственной пошлины по искам имущественного характера к пенсионным органам предоставляется на всех стадиях рассмотрения дела.

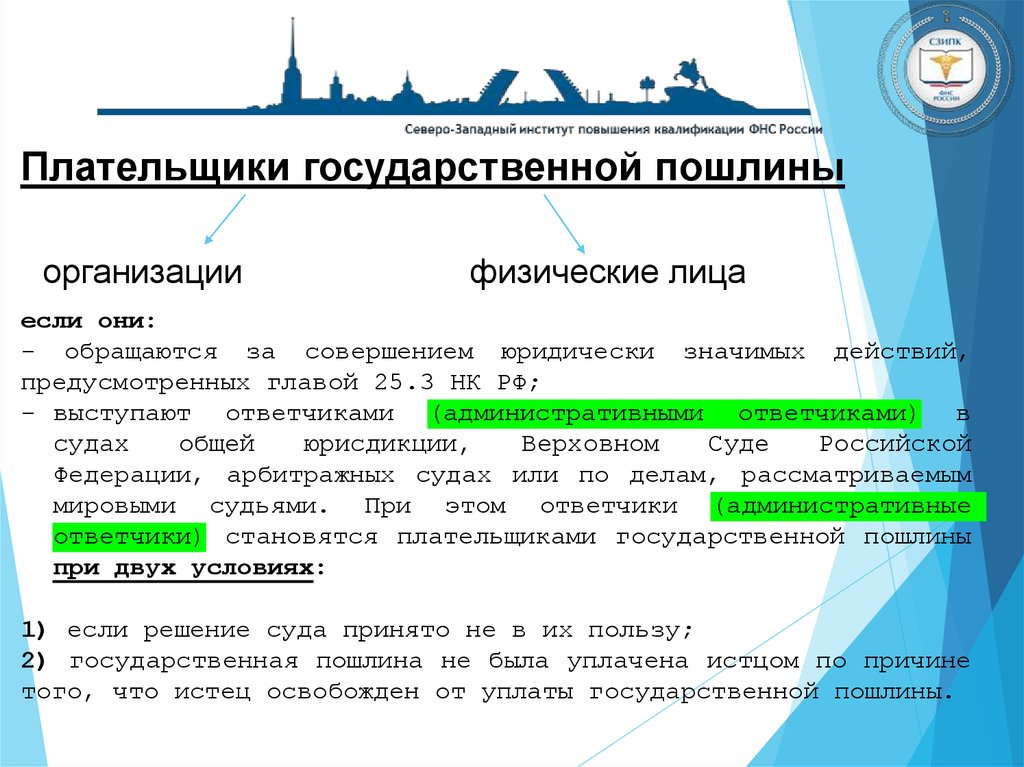

В силу части 1 статьи 88 ГПК РФ судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела.

Размер и порядок уплаты государственной пошлины устанавливаются федеральными законами о налогах и сборах (часть 2 статьи 88 ГПК РФ).

В соответствии со статьей 89 ГПК РФ льготы по уплате государственной пошлины предоставляются в случаях и порядке, которые установлены законодательством Российской Федерации о налогах и сборах.

По общему правилу, предусмотренному частью 1 статьи 98 ГПК РФ, стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью 2 статьи 96 указанного кодекса. В случае, если иск удовлетворен частично, указанные в этой статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

В случае, если иск удовлетворен частично, указанные в этой статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

Правила, изложенные в части 1 статьи 98 ГПК РФ, относятся также к распределению судебных расходов, понесенных сторонами в связи с ведением дела в апелляционной, кассационной и надзорной инстанциях (часть 2 статьи 98 ГПК РФ).

Вместе с тем в целях предоставления дополнительных гарантий гражданам-пенсионерам при обращении их в суд с исками по требованиям, вытекающим из пенсионных отношений, и обеспечения их права на судебную защиту при рассмотрении судом споров по таким требованиям в НК РФ установлено исключение из общего правила о распределении судебных расходов.

Согласно подпункту 5 пункта 2 статьи 333.36 НК РФ от уплаты государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации в соответствии с гражданским процессуальным законодательством Российской Федерации и законодательством об административном судопроизводстве, судами общей юрисдикции, мировыми судьями, освобождаются истцы — пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации, — по искам имущественного характера, по административным искам имущественного характера к Пенсионному фонду Российской Федерации, негосударственным пенсионным фондам либо к федеральным органам исполнительной власти, осуществляющим пенсионное обеспечение лиц, проходивших военную службу. Из содержания приведенной нормы НК РФ следует, что льгота названной категории лиц предоставляется в виде освобождения их от уплаты государственной пошлины не только при подаче иска в суд, но и на всех стадиях рассмотрения дела.

Из содержания приведенной нормы НК РФ следует, что льгота названной категории лиц предоставляется в виде освобождения их от уплаты государственной пошлины не только при подаче иска в суд, но и на всех стадиях рассмотрения дела.

Как разъяснено в пункте 4 постановления Пленума Верховного Суда Российской Федерации от 11.12.2012 № 30 «О практике рассмотрения судами дел, связанных с реализацией прав граждан на трудовые пенсии», если истец был освобожден от уплаты государственной пошлины, она взыскивается с ответчика в соответствующий бюджет пропорционально удовлетворенной части исковых требований исходя из той суммы, которую должен был уплатить истец, если бы он не был освобожден от уплаты государственной пошлины (часть 1 статьи 103 ГПК РФ, подпункт 8 пункта 1 статьи 333.20 НК РФ).

В Обзоре законодательства и судебной практики Верховного Суда Российской Федерации за второй квартал 2005 г., утвержденном постановлением Президиума Верховного Суда Российской Федерации от 10.08.2005, в разделе «Процессуальные вопросы» (вопрос 1), содержится правовая позиция, согласно которой возложение на истца, освобожденного в соответствии с действующим законодательством от уплаты государственной пошлины, обязанности ее уплатить в случае, если при рассмотрении дела в первой инстанции удовлетворены требования истца, а при дальнейшем пересмотре дела вынесено решение в пользу ответчика, неправомерно.

Исходя из приведенных нормативных положений и разъяснений Верховного Суда Российской Федерации по их применению законодатель, предопределяя обязанность государства обеспечивать надлежащую защиту прав и законных интересов граждан-пенсионеров как экономически более слабой стороны в пенсионном правоотношении, учитывая материальные возможности пенсионеров, предоставил дополнительную гарантию таким гражданам при обращении их в суд с иском к пенсионному органу о защите нарушенных или оспариваемых пенсионных прав, освободив их от уплаты государственной пошлины.

Таким образом, на гражданина-пенсионера, обратившегося в суд с иском к пенсионному органу, в том числе с требованием о включении в страховой стаж периода работы, перерасчете размера страховой пенсии по старости, не может быть возложена обязанность по оплате судебных расходов пенсионного органа, в пользу которого состоялось решение суда, включая оплату им государственной пошлины за подачу апелляционной жалобы.

Освобождение пенсионеров от уплаты государственной пошлины по искам имущественного характера к пенсионным органам

Разъясняет прокуратура Октябрьского района.

Льгота в виде освобождения пенсионеров от уплаты государственной пошлины по искам имущественного характера к пенсионным органам предоставляется на всех стадиях рассмотрения дела.

В «Обзоре судебной практики Верховного Суда Российской Федерации № 4 (2019)» (утвержденной Президиумом Верховного Суда РФ 25.12.2019) указано, что льгота в виде освобождения пенсионеров от уплаты государственной пошлины по искам имущественного характера к пенсионным органам предоставляется на всех стадиях рассмотрения дела.

В силу части 1 статьи 88 ГПК РФ судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела.

Размер и порядок уплаты государственной пошлины устанавливаются федеральными законами о налогах и сборах (часть 2 статьи 88 ГПК РФ).

В соответствии со статьей 89 ГПК РФ льготы по уплате государственной пошлины предоставляются в случаях и порядке, которые установлены законодательством Российской Федерации о налогах и сборах.

По общему правилу, предусмотренному частью 1 статьи 98 ГПК РФ, стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью 2 статьи 96 указанного кодекса. В случае, если иск удовлетворен частично, указанные в этой статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

В случае, если иск удовлетворен частично, указанные в этой статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

Правила, изложенные в части 1 статьи 98 ГПК РФ, относятся также к распределению судебных расходов, понесенных сторонами в связи с ведением дела в апелляционной, кассационной и надзорной инстанциях (часть 2 статьи 98 ГПК РФ).

Вместе с тем в целях предоставления дополнительных гарантий гражданам-пенсионерам при обращении их в суд с исками по требованиям, вытекающим из пенсионных отношений, и обеспечения их права на судебную защиту при рассмотрении судом споров по таким требованиям в НК РФ установлено исключение из общего правила о распределении судебных расходов.

Согласно подпункту 5 пункта 2 статьи 333.36 НК РФ от уплаты государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации в соответствии с гражданским процессуальным законодательством Российской Федерации и законодательством об административном судопроизводстве, судами общей юрисдикции, мировыми судьями, освобождаются истцы — пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации, — по искам имущественного характера, по административным искам имущественного характера к Пенсионному фонду Российской Федерации, негосударственным пенсионным фондам либо к федеральным органам исполнительной власти, осуществляющим пенсионное обеспечение лиц, проходивших военную службу. Из содержания приведенной нормы НК РФ следует, что льгота названной категории лиц предоставляется в виде освобождения их от уплаты государственной пошлины не только при подаче иска в суд, но и на всех стадиях рассмотрения дела.

Из содержания приведенной нормы НК РФ следует, что льгота названной категории лиц предоставляется в виде освобождения их от уплаты государственной пошлины не только при подаче иска в суд, но и на всех стадиях рассмотрения дела.

Как разъяснено в пункте 4 постановления Пленума Верховного Суда Российской Федерации от 11.12.2012 № 30 «О практике рассмотрения судами дел, связанных с реализацией прав граждан на трудовые пенсии», если истец был освобожден от уплаты государственной пошлины, она взыскивается с ответчика в соответствующий бюджет пропорционально удовлетворенной части исковых требований исходя из той суммы, которую должен был уплатить истец, если бы он не был освобожден от уплаты государственной пошлины (часть 1 статьи 103 ГПК РФ, подпункт 8 пункта 1 статьи 333.20 НК РФ).

В Обзоре законодательства и судебной практики Верховного Суда Российской Федерации за второй квартал 2005 г., утвержденном постановлением Президиума Верховного Суда Российской Федерации от 10.08.2005, в разделе «Процессуальные вопросы» (вопрос 1), содержится правовая позиция, согласно которой возложение на истца, освобожденного в соответствии с действующим законодательством от уплаты государственной пошлины, обязанности ее уплатить в случае, если при рассмотрении дела в первой инстанции удовлетворены требования истца, а при дальнейшем пересмотре дела вынесено решение в пользу ответчика, неправомерно.

Исходя из приведенных нормативных положений и разъяснений Верховного Суда Российской Федерации по их применению законодатель, предопределяя обязанность государства обеспечивать надлежащую защиту прав и законных интересов граждан-пенсионеров как экономически более слабой стороны в пенсионном правоотношении, учитывая материальные возможности пенсионеров, предоставил дополнительную гарантию таким гражданам при обращении их в суд с иском к пенсионному органу о защите нарушенных или оспариваемых пенсионных прав, освободив их от уплаты государственной пошлины.

Таким образом, на гражданина-пенсионера, обратившегося в суд с иском к пенсионному органу, в том числе с требованием о включении в страховой стаж периода работы, перерасчете размера страховой пенсии по старости, не может быть возложена обязанность по оплате судебных расходов пенсионного органа, в пользу которого состоялось решение суда, включая оплату им государственной пошлины за подачу апелляционной жалобы.

исключений | Налог штата Вирджиния

В штате Вирджиния разрешено освобождение в размере 930 долларов США* для каждого из следующих пунктов:

Вы (и супруг): Каждому заявителю разрешено одно личное освобождение.

Для супружеских пар каждый из супругов имеет право на освобождение. При использовании супружеской налоговой корректировки каждый супруг должен заявить о своем личном освобождении.

Для супружеских пар каждый из супругов имеет право на освобождение. При использовании супружеской налоговой корректировки каждый супруг должен заявить о своем личном освобождении.- Иждивенцы : Освобождение может быть запрошено для каждого иждивенца, заявленного в вашей федеральной налоговой декларации. Если вы используете Статус подачи 3 или Корректировку налога для супруга, см. специальные примечания для подачи заявки на освобождение от зависимых лиц.

Кроме того, штат Вирджиния допускает освобождение в размере 800 долларов США* для каждого из следующих лиц:

- Возраст 65 лет и старше : Каждый заявитель, которому на 1 января исполнилось 65 лет, может претендовать на дополнительное освобождение. Когда супружеская пара использует корректировку налога для супругов, каждый из супругов должен требовать освобождения от уплаты налога по возрасту.

- Слепота : Каждый заявитель, который считается слепым для целей федерального подоходного налога, может претендовать на дополнительное освобождение.

Когда супружеская пара использует супружескую налоговую корректировку, каждый из супругов должен заявить о своем собственном освобождении от налога на слепоту.

Когда супружеская пара использует супружескую налоговую корректировку, каждый из супругов должен заявить о своем собственном освобождении от налога на слепоту.

*Постояльцы, проживающие в течение неполного года, должны пропорционально распределить свои суммы освобождения от налога в зависимости от периода проживания в Вирджинии, используя рабочий лист, включенный в брошюру с инструкциями для жителей, проживающих в течение неполного года.

На сколько льгот вы можете претендовать?

Как правило, вы будете запрашивать такое же количество личных и иждивенческих освобождений, которое вы указали в своей федеральной налоговой декларации. Налоговая декларация Вирджинии содержит контрольный список освобождений по категориям (вы, иждивенцы и т. д.), чтобы помочь вам выбрать правильное количество освобождений.

Исключение : Если статус подачи вашей декларации по Вирджинии отличается от статуса подачи, который вы использовали в своей федеральной декларации, общее количество исключений, разрешенных для обеих деклараций, не будет одинаковым.

Статус подачи 3

Если вы подали совместную федеральную декларацию, но должны подать отдельную налоговую декларацию штата Вирджиния, заявите об исключениях, на которые вы имели бы право претендовать, если бы вы подали отдельную федеральную налоговую декларацию. Одно лицо не может требовать менее полного освобождения для себя или своих иждивенцев.

Пример : В вашей федеральной декларации вы подали совместно, и ваш скорректированный валовой доход составляет 50 000 долларов США. Из этой суммы ваш доход составляет 10 000 долларов. Ваша совместная федеральная декларация показывает, что вы и ваш супруг заявили о 5 исключениях — по 1 для каждого супруга и 3 для иждивенцев. Вы должны заявить о своем собственном освобождении. Чтобы определить, имеете ли вы право требовать каких-либо исключений для ваших иждивенцев, вы должны применить федеральные правила для отдельной подачи.

В соответствии с федеральными правилами вы должны продемонстрировать, что вы обеспечили не менее 50% поддержки иждивенца, чтобы потребовать освобождения иждивенца. Поскольку ваша доля в федеральном скорректированном валовом доходе (10 000 долларов США) составляет всего 20 % от сообщаемого совместного дохода (50 000 долларов США), маловероятно, что вы сможете доказать 50-процентную поддержку кого-либо из иждивенцев. Соответственно, вам будет разрешено требовать только вашего личного освобождения по вашему отдельному возвращению в Вирджинию.

Поскольку ваша доля в федеральном скорректированном валовом доходе (10 000 долларов США) составляет всего 20 % от сообщаемого совместного дохода (50 000 долларов США), маловероятно, что вы сможете доказать 50-процентную поддержку кого-либо из иждивенцев. Соответственно, вам будет разрешено требовать только вашего личного освобождения по вашему отдельному возвращению в Вирджинию.

Неполный год (форма 760-PY) Податели документов

Если вы используете Статус подачи 4 в своей декларации по Вирджинии, каждый из супругов должен заявить о своих личных льготах в колонке с указанием их дохода.

Исключения

Апелляция к судье по административным делам:

Организация может обжаловать первоначальное определение у судьи по административным делам, подав онлайн-апелляцию.

После того, как апелляция будет надлежащим образом подана в офис State Board of Equalization, заявление об освобождении, первоначальное решение и весь файл заявления будут отправлены судье по административным делам для рассмотрения и слушания. Хотя конкретных сроков для назначения слушаний судьей по административным делам не существует, налогоплательщик и окружной инспектор получат уведомление примерно за тридцать (30) дней до любого запланированного слушания.

Хотя конкретных сроков для назначения слушаний судьей по административным делам не существует, налогоплательщик и окружной инспектор получат уведомление примерно за тридцать (30) дней до любого запланированного слушания.

Первоначальное решение и приказ по апелляции налогоплательщика выносятся административным судьей в течение девяноста (90) дней после слушания. У налогоплательщика есть тридцать (30) дней с даты первоначального решения и приказа на подачу апелляции в Апелляционную комиссию по оценке; в противном случае апелляция становится окончательным решением Государственного совета по уравниванию.

Апелляционная комиссия по оценке:

Если организация не согласна с первоначальным решением и приказом судьи по административным делам, организация может подать апелляцию в Апелляционную комиссию по оценке. Апелляционная комиссия по оценке представляет собой коллегию из трех или более опытных специалистов по налогу на имущество, которые могут подтвердить решение судьи по административным делам или вернуть дело для дальнейшего разбирательства. Апелляционная комиссия по оценке может отменить или изменить решение, если права заявителя были ущемлены, поскольку административные выводы, заключения, заключения или решения:

Апелляционная комиссия по оценке может отменить или изменить решение, если права заявителя были ущемлены, поскольку административные выводы, заключения, заключения или решения:

- В нарушение конституционных или законодательных положений;

- Произведено в незаконном порядке;

- Произвольный и капризный или характеризующийся злоупотреблением правом на усмотрение или явно необоснованным использованием усмотрения; или

- Не подтверждено доказательствами, которые являются существенными и существенными в свете всего протокола.

Апелляционная комиссия по оценке выносит окончательное решение и приказ в течение девяноста (90) дней после слушания. Если Совет штата по уравниванию не решит пересмотреть решение комиссии, решение становится окончательным решением Совета штата по уравниванию через сорок пять (45) дней после его принятия.

Государственный совет по уравниванию:

Сторона, желающая, чтобы Уравнительный совет штата пересмотрел решение Апелляционной комиссии по оценке, должен подать письменное ходатайство исполнительному секретарю Государственного совета в течение пятнадцати (15) дней с Дата окончательного решения и приказа.