Что значит обременение по ипотеке

Что такое обременение по ипотеке?

Обременение по ипотеке — это ограничение права распоряжаться квартирой без согласия банка. Например, ее не получится продать, подарить или передать в залог повторно, пока банк не даст письменное разрешение. При этом право собственности на квартиру принадлежит заемщику ипотечного займа.

Обременение на недвижимость официально регистрируется в Росреестре и снимается после полной выплаты ипотеки. При этом даже при наличии просрочки заемщик остается собственником залоговой квартиры, а вопросы по дальнейшему возврату кредита банк постарается решить с таким клиентом на взаимовыгодных условиях.

В самом крайнем случае, когда заемщик больше не может обслуживать ипотечный кредит, квартира может быть изъята в пользу банка — через службу судебных приставов и только после судебного решения.

Если возникли сложности с выплатой ипотеки, нужно как можно раньше обратиться в банк

Банк может предложить разные варианты урегулирования проблемы, выгодные обеим сторонам. Только если предложенные способы не подойдут клиенту, банк будет вынужден начать процедуру взыскания долга.

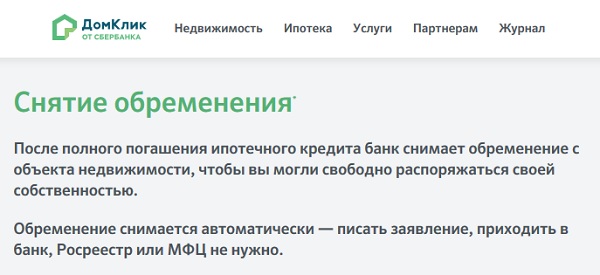

Как снять обременение после выплаты ипотеки?

Мы подаем информацию в Росреестр на следующий день после полного погашения ипотеки. Обычно на снятие обременения у Росреестра уходит около 3 рабочих дней. В редких случаях этот срок может быть увеличен.

Можно ли сдавать квартиру или регистрировать в ней жильцов, если ипотека еще не погашена?

Да, вы сможете сдавать ипотечную квартиру и регистрировать в ней новых жильцов.

Можно ли сделать перепланировку в квартире до или после регистрации в Росреестре?

Да, в ипотечной квартире можно делать перепланировку, но в некоторых случаях может понадобиться письменное согласие банка.

Без согласования с банком перепланировку можно сделать только при одновременном соблюдении всех условий из списка ниже:

Можно ли продать квартиру при ипотеке?

Нет, без письменного согласия банка продать квартиру не получится. Ипотечная квартира является обеспечением по кредиту, то есть гарантией, что заемщик вернет долг банку. При этом право собственности остается у клиента.

Квартира с обременением: что это значит?

Время чтения 7 минут Спросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Обременение на квартиру представляет собой появление отдельных прав на нее лиц или организаций, не являющихся владельцами по документам. Согласно законодательству, обременение выражается не только в ограничении прав, но и в возложении на собственника некоторых обязательств. Что представляет собой обременение квартиры?

Особенности

При обременении на квартиру появляются права у третьих лиц или организаций, которые не имеют права собственности. Обременение может вытекать из договора, выражаться в наложении ареста или ипотеки. Некоторые виды обременения позволяют только проживать в квартире и использовать ее для аренды. Другие требуют согласия сторонней организации для продажи или передачи в дар.![]()

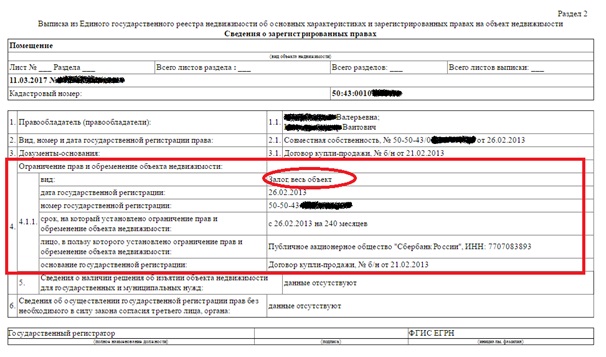

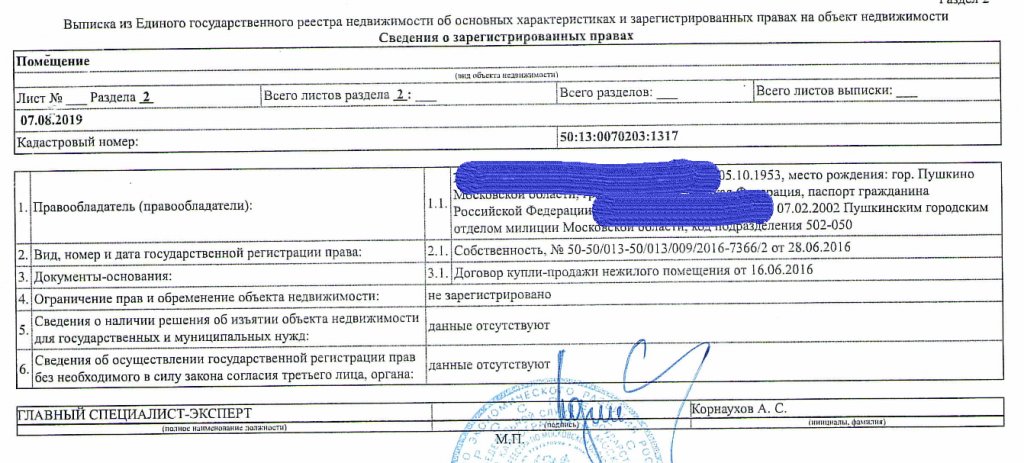

Как узнать, есть ли обременение на квартиру, находящуюся в вашей собственности? Для этого можно обратиться в Росреестр и запросить выписку из единого реестра недвижимости. Также информацию можно узнать на официальном сайте Росреестра.

Основные виды

Законодательство устанавливает следующие варианты ограничения в праве собственности:

- Запрет на осуществление конкретных действий;

- Ипотека;

- Рента;

- Аренда;

- Арест;

- Доверительное управление.

Чаще всего накладывается обременение в виде ипотеки. При покупке квартиры оформляется кредитный договор, а средства продавцу перечисляет банк. Когда договор будет подписан, в Росреестр передаются документы вместе с кредитным договором. Таким образом накладывается обременение. Его можно снять, когда долг будет полностью оплачен. Подобную недвижимость можно продать, если банк согласится на смену собственника.

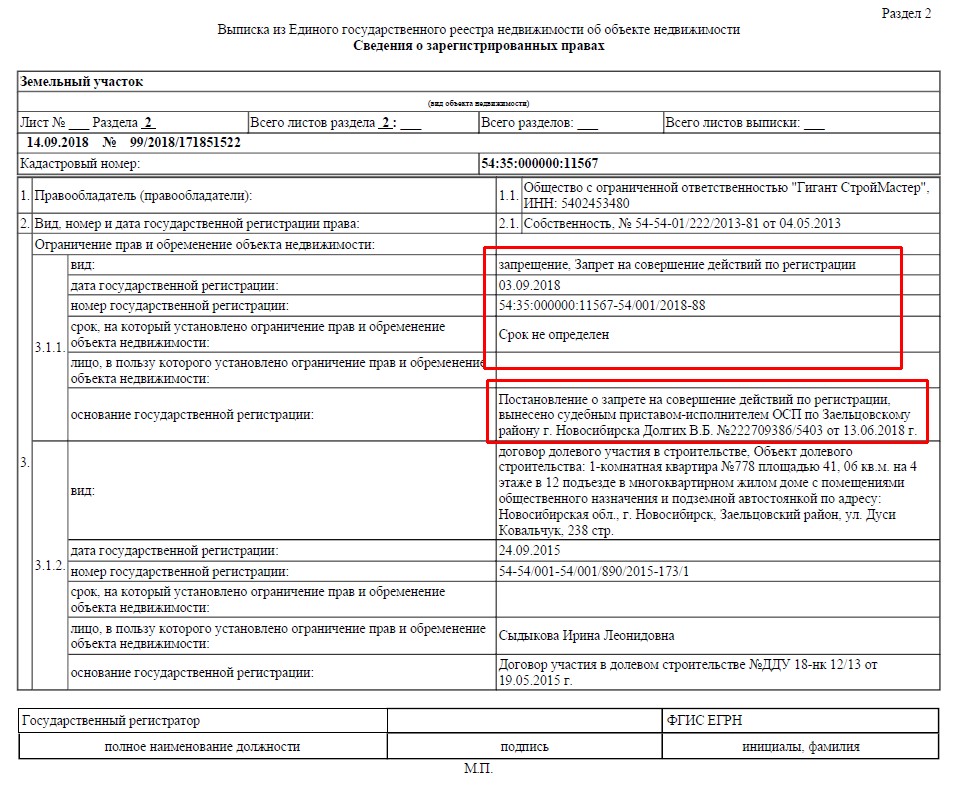

Арест может наложить служба судебных приставов по решению суда. После оплаты долга арест снимается. Такую квартиру нельзя продать или подарить. В Росреестре сделку просто не зарегистрируют, а договор дарения или купли-продажи признают недействительным. Чтобы снять арест, необходимо полностью оплатить имеющуюся задолженность.

После оплаты долга арест снимается. Такую квартиру нельзя продать или подарить. В Росреестре сделку просто не зарегистрируют, а договор дарения или купли-продажи признают недействительным. Чтобы снять арест, необходимо полностью оплатить имеющуюся задолженность.

Что касается аренды, квартира может быть продана или подарена другому лицу. Но при этом полностью распоряжаться ей можно только после истечения срока аренды. Новый собственник может продлить аренду, но для этого придется заключить новый договор.

Рента представляет собой пожизненное содержание с иждивением. В данном случае собственник должен обеспечивать уход лицу, находящемуся на иждивении. Риск существует в том, что могут объявиться наследники, в результате чего договоренности будут отменены.

Обременение в виде доверительного управления обычно применяется в тех случаях, когда собственник в течение длительного времени проживает далеко и не может позаботиться о своем имуществе. Как правило, доверительное управление оформляется в пользу близкого или родственника.

Существует еще один вариант обременения – дом, являющийся памятником культуры или истории. В этом случае на собственника возлагается обязанность своевременного проведения реставрационных и ремонтных работ. Это не самые дешевые квартиры. К тому же, они требуют постоянных финансовых вложений. Но они подходят для настоящих ценителей истории и архитектуры.

Перед покупкой важно убедиться во всех особенностях обременения. Это позволит заранее сформировать представление о последствиях такой сделки.

Риски

Квартира с обременением опасна тем, что ее приобретение не всегда безопасно. Если предыдущий владелец не снял ограничение и передал квартиру другому лицу, придется столкнуться с множеством проблем. Процедура осложняется, если его место нахождения неизвестно или он отправился на проживание за границу. По этой причине перед покупкой недвижимости стоит проверить ее на обременение, запросив выписку из ЕГРН.

Если обременение сохранится, новый собственник не сможет полноценно распоряжаться новым имуществом.

Если речь идет об ипотеке или аресте недвижимости, сначала необходимо выплатить долг. После этого в Росреестр подаются соответствующие сведения. Регистратор снимет ограничение и предоставит новую выписку из ЕГРН. В ней должна быть графа – обременение отсутствует. Затем можно продать квартиру.

Выделяют следующие особенности:

- собственник может распоряжаться квартирой после получения разрешения от залогодержателя;

- нечестные продавцы зачастую скрывают наличие обременения;

- квартира может быть выставлена на торги;

- могут существовать обязательства перед физическим лицом или организацией.

Как ограничиваются права собственника?

Если квартира находится в залоге, у собственника сохраняется право на отчуждение недвижимости. Но для этого потребуется согласие залогодержателя. Если банк реализует квартиру в счет погашения ипотеки, собственнику придется освободить ее. Но согласно закону об ипотечном кредитовании, реализацию недвижимости можно отсрочить на срок до года. В ней можно временно проживать. Но это можно сделать только по решению суда.

В ней можно временно проживать. Но это можно сделать только по решению суда.

У арендодателя не утрачиваются права на владение и распоряжение. Он передает имущество арендатору только в пользование на срок, ограниченный договором. Собственник может распоряжаться недвижимостью по собственному усмотрению, в том числе продать квартиру. Но аренда сохраняется на время действия договора, если его условия не нарушены.

Арест полностью ограничивает права распоряжения собственника. Но он может пользоваться квартирой, пока она не будет реализована на торгах. Чтобы этого избежать, необходимо погасить имеющийся долг. После этого арест будет снят.

Преимущества покупки и продажи с обременением

Наличие обременения – это ограничение на совершение сделок с такой квартирой. Будет сложно провести любую сделку. Если вам необходима конкретная квартира и она находится в обременении, следует привлечь опытного агента или юриста по недвижимости. Выделяют следующие преимущества:

- владельцы таких квартир легче идут на снижение цены или изначально устанавливают цену ниже рыночной;

- в случае привлечения опытного юриста не возникнет проблем с проверкой юридической чистоты сделки.

Есть преимущества и у продажи такой квартиры. Ее стоимость не может быть высокой, так как на нее сложно подобрать покупателей. Но можно договориться с будущим собственником о погашении долга перед банком или судебными приставами в счет оплаты договора. Это позволяет решить финансовые проблемы.

Купля-продажа с обременением

Как правило, передача прав собственности осуществляется после полного снятия ограничений. Следует предварительно решить данный вопрос, еще до продажи квартиры. В противном случае можно столкнуться с проблемами при регистрации сделки. Регистратор может приостановить регистрацию прав или отказать в этом.

Если квартира находится в ипотеке, можно договориться с покупателем о выплате оставшегося долга в счет оплаты квартиры. Для этого необходимо выполнить следующее:

- Назначается собеседование со специалистом банка. Он оформляет необходимые документы.

- Между покупателем и продавцом заключается предварительный договор купли-продажи, оформляется расписка в получении средств в счет оплаты долга.

- Сотрудник банка выдает выписку о погашении долга и закрытии кредитного договора.

- Документы подаются в Росреестр, где обременение снимается.

- Сотрудник Росреестра выдает новую выписку из ЕГРН.

Затем можно приступить к подписанию основного договора купли-продажи, регистрации перехода прав собственности и оплате договора.

От покупателя не следует скрывать обстоятельства обременения. Во-первых, он или его агент может запросить выписку ЕГПР, в которой указываются данные об обременении. К тому же, покупатель может пойти вам на встречу, если требуется погасить долг. Он может сделать это в счет стоимости договора до или после его подписания.

Если вы планируете приобретать такую недвижимость, лучше заключить договор у нотариуса. При этом используются дополнительные документы о возможности заключения такой сделки. Нотариус использует индивидуальный договор, в котором описываются все условия передачи и дальнейшего распоряжения недвижимостью.

Также в стандартное соглашение можно внести пункт о сроке выселения и снятия с регистрации проживающих в квартире лиц. Что касается ипотечного обременения, учитываются гарантии выплат в установленные сроки. Если в квартире зарегистрирован ребенок, необходимо разрешение от органов опеки.

Каждый вариант ограничения отличается своими особенностями. Поэтому договор заключается с индивидуальным пакетом документов, включающим подтверждающие справки.

Советы для покупателей

Прежде чем согласиться на подобную сделку, необходимо выполнить следующее:

- Собрать полную информацию об истории недвижимости;

- Ознакомиться с известными вариантами обременений и их характеристиками;

- До подписания договора проконсультируйтесь с юристом;

- Убедитесь, что в квартире нет зарегистрированных или заручитесь согласием сняться с регистрационного учета до заключения договора.

В выписке из ЕГРН содержится основная информация обо всех владельцах имуществом. Если их слишком много, лучше подобрать другой вариант. Также понадобится архивная выписка из домовой книги. По ней видно не только тех, кто зарегистрирован в квартире, но и всех ранее прописанных лиц. По данным документам можно увидеть лиц, ущемленных в правах.

Если их слишком много, лучше подобрать другой вариант. Также понадобится архивная выписка из домовой книги. По ней видно не только тех, кто зарегистрирован в квартире, но и всех ранее прописанных лиц. По данным документам можно увидеть лиц, ущемленных в правах.

Таким образом, распоряжение квартирой с обременением зависит от его типа. В некоторых случаях квартиру можно передать другому собственнику. В остальных же случаях это запрещено.

Бремя аренды: переосмысление мер по обеспечению доступности

Бремя аренды: переосмысление мер по доступности

В таких городах, как Нью-Йорк, домохозяйства часто сталкиваются со значительным арендным бременем и высокой стоимостью жизни.

Какую часть своего дохода вы должны откладывать на аренду? В связи с ростом стоимости жилья исследователи пересматривают эмпирическое правило 30% для измерения арендной платы.

В июле 2014 года Объединенный центр жилищных исследований Гарвардского университета опубликовал исследование, в котором говорится, что в 2012 году почти половина всех домохозяйств-арендаторов в Соединенных Штатах были обременены расходами. Эта интерактивная карта показывает, что люди, живущие вдоль восточного и западного побережья и в городских районах несут наибольшее бремя расходов. HUD определяет обремененные расходами семьи как тех, кто «платит более 30 процентов своего дохода за жилье» и «могут испытывать трудности с приобретением таких предметов первой необходимости, как еда, одежда, транспорт и медицинское обслуживание». Тяжелое бремя арендной платы определяется как выплата более 50 процентов своего дохода за аренду.

Эта интерактивная карта показывает, что люди, живущие вдоль восточного и западного побережья и в городских районах несут наибольшее бремя расходов. HUD определяет обремененные расходами семьи как тех, кто «платит более 30 процентов своего дохода за жилье» и «могут испытывать трудности с приобретением таких предметов первой необходимости, как еда, одежда, транспорт и медицинское обслуживание». Тяжелое бремя арендной платы определяется как выплата более 50 процентов своего дохода за аренду.

Правило 30 процентов — домохозяйство должно тратить не более 30 процентов своего дохода на жилищные расходы — давно принято в академических кругах и часто упоминается в блогах и на веб-сайтах, посвященных семейному бюджету. Однако в недавней статье Business Week утверждается, что правило 30% «почти бесполезно». Авторы предполагают, что расчет стоимости жилья с использованием только коэффициентов доходов чрезмерно упрощает вопрос о доступности жилья. В статье цитируются слова главного экономиста Freddie Mac Фрэнка Нотафта: «Если ваш доход составляет 500 000 долларов в год, вы можете платить 40 процентов, и у вас еще останутся деньги. Но если ваш доход составляет 20 000 долларов в год, вам будет трудно сводить концы с концами, если вы платите 30 процентов своего дохода за аренду».

Но если ваш доход составляет 20 000 долларов в год, вам будет трудно сводить концы с концами, если вы платите 30 процентов своего дохода за аренду».

При увеличении стоимости жизни, правильно ли правило 30 процентов измеряет доступность арендной платы?

Поправка Брука

30-процентное правило для измерения доступности восходит к поправке, принятой в 1969 году сенатором Эдвардом Бруком, первым всенародно избранным афроамериканским сенатором страны и активным сторонником доступного жилья. Он и тогдашний сенатор Уолтер Мондейл стали соавторами Закона о справедливом жилищном обеспечении 1968 года, который запрещает дискриминацию в отношении жилья по признаку расы.

Поправка Брука, принятая в 1969 году в ответ на повышение арендной платы и жалобы на услуги в государственном жилье, ограничивала арендную плату за государственное жилье на уровне 25 процентов от дохода жителя. Представитель Барни Франк рассказал, что «[в поправке] изначально говорилось, что беднейшие из бедных, которые получают жилье в рамках различных государственных программ, не должны платить более 25 процентов своего дохода за жилье именно потому, что у них так мало». Конгресс поднял ограничение до 30 процентов в 1981.

Конгресс поднял ограничение до 30 процентов в 1981.

Различия в измерениях

Обсуждая измерение доступности аренды для Business Week , Дэвид Биери из Мичиганского университета утверждает, что правило 30 процентов «[является] по существу произвольным числом». Одним из аргументов против подхода на основе доли дохода является то, что разные домохозяйства с одинаковым годовым доходом тратят значительно разные суммы денег на предметы первой необходимости. Например, семьи с детьми тратят на одежду, еду и медицинские счета больше, чем одинокие взрослые. Таким образом, домохозяйство с детьми, которое тратит 50 процентов своего дохода на жилье, может быть обременено расходами, в то время как одинокий взрослый, который получает такую же зарплату и тратит такой же процент дохода на жилье, может не быть обремененным. Кроме того, показатель доли дохода не учитывает различия в стоимости жизни в районах с дорогим жильем. Рассмотрим семью с очень низким доходом в Нью-Йорке, которая зарабатывает примерно 22 100 долларов в год, или 30 процентов среднего дохода в этом районе, согласно данным Центра Фурмана. Если 50 процентов дохода семьи направляется на аренду, у семьи остается всего около 200 долларов в неделю, чтобы покрыть все другие основные расходы, включая еду, одежду, медицинские расходы и транспорт.

Если 50 процентов дохода семьи направляется на аренду, у семьи остается всего около 200 долларов в неделю, чтобы покрыть все другие основные расходы, включая еду, одежду, медицинские расходы и транспорт.

Другая проблема, связанная с показателем доли дохода, заключается в том, что он не принимает во внимание компромиссы, на которые идут семьи, чтобы снизить стоимость жилья. Семья может предпочесть жить в некачественном доме, в криминальном районе или вдали от возможностей для работы, чтобы снизить расходы на жилье. Согласно исследованию, проведенному Объединенным центром жилищных исследований, «эти дополнительные затраты [на компромиссы] в настоящее время не учитываются простым подходом измерения только доли дохода, которую домохозяйства тратят на свое жилье».

Даже если процент дохода считается адекватным средством измерения доступности, исследование не позволяет сделать вывод о том, какие исходные данные следует использовать для расчета коэффициента доступности. Обследования, используемые для измерения арендной платы, часто представляют собой показатели доходов и расходов, включая арендную плату и коммунальные услуги. Заниженный доход, а также разница между доходом до налогообложения и доходом после налогообложения могут оказать негативное влияние на данные. В своем анализе данных Американского жилищного обследования Фредерик Эггерс и Фуад Моумен отмечают: «Домохозяйства с низким доходом, в частности, часто имеют большие колебания дохода от года к году». Без точных и непротиворечивых данных о доходах и расходах показатель доли дохода в арендной плате может неадекватно отражать проблемы, с которыми сталкиваются бедные семьи.

Заниженный доход, а также разница между доходом до налогообложения и доходом после налогообложения могут оказать негативное влияние на данные. В своем анализе данных Американского жилищного обследования Фредерик Эггерс и Фуад Моумен отмечают: «Домохозяйства с низким доходом, в частности, часто имеют большие колебания дохода от года к году». Без точных и непротиворечивых данных о доходах и расходах показатель доли дохода в арендной плате может неадекватно отражать проблемы, с которыми сталкиваются бедные семьи.

Проблема доступности

Независимо от средств измерения проблема доступности аренды очевидна во всех исследованиях. Заработная плата не растет такими темпами, как стоимость жилья, а арендная плата продолжает расти. Bloomberg Businessweek считает, что после рецессии доступность повысилась для домовладельцев, но не для арендаторов. Согласно Governing , заработная плата не поспевает за увеличением стоимости жилья в таких штатах, как Калифорния, Флорида и Мичиган. Дисбаланс между спросом на доступное жилье и предложением недорогой аренды можно увидеть в мегаполисах по всей территории Соединенных Штатов.

Дисбаланс между спросом на доступное жилье и предложением недорогой аренды можно увидеть в мегаполисах по всей территории Соединенных Штатов.

Города со значительной арендной платой, такие как Нью-Йорк и Сан-Франциско, также являются местами с высокой стоимостью жизни. Согласно New York Times , «кто-то, кто зарабатывает 70 000 долларов в год в других частях страны, должен зарабатывать 166 000 долларов на Манхэттене, чтобы иметь такую же покупательную способность». Майкл Стоун из Массачусетского университета в Бостоне ввел термин «приютная бедность» для описания состояния людей, которые вынуждены сокращать свои основные потребности из-за стоимости жилья. Вместо того, чтобы измерять доступность с помощью отношения арендной платы к доходу, Стоун предлагает метод остаточного дохода, который измеряет бремя затрат путем подсчета денег, оставшихся у семьи на жилье после того, как другие расходы, такие как продукты питания, одежда, медицинские расходы и плата за обучение в школе, не учитываются. принято во внимание.

принято во внимание.

Данные Американского жилищного обследования и Американского общественного обследования показывают, что тяжелое бремя арендной платы непропорционально сказывается на бедных семьях. В исследовании «Наихудшие потребности в жилье» исследуется количество семей с очень низким доходом (тех, кто зарабатывает менее 50 процентов среднего дохода по региону), которые платят более половины своего дохода в виде арендной платы, имеют неудовлетворительные жилищные условия или и то, и другое. В 2011 году более 72 процентов семей с серьезными жилищными проблемами и тяжелым бременем аренды относились к нижним 30 процентам среднего дохода. Эрик Бельски, Джек Гудман и Рэйчел Дрю сравнили опросы о доступности жилья и обнаружили, что «независимо от используемого набора данных арендаторы из нижних квинтилей составляют не менее 85% арендаторов с серьезным бременем расходов».

Поправка Брука и правило 30 процентов в целом предназначены для защиты домохозяйств с низкими доходами от чрезмерно высокой арендной платы. Высокая стоимость жилья и высокие цены на предметы первой необходимости ложатся тяжелым бременем на бедные домохозяйства, проживающие в городских районах. Следует провести переоценку показателей доступности, чтобы гарантировать, что лица, ответственные за разработку политики, снижают бремя аренды для бедных домохозяйств.

Высокая стоимость жилья и высокие цены на предметы первой необходимости ложатся тяжелым бременем на бедные домохозяйства, проживающие в городских районах. Следует провести переоценку показателей доступности, чтобы гарантировать, что лица, ответственные за разработку политики, снижают бремя аренды для бедных домохозяйств.

Вы соответствуете 30-процентному эмпирическому правилу как обремененный арендной платой? Узнайте, какой должна быть ваша ежемесячная арендная плата в соответствии с правилом 30 процентов, с помощью калькулятора арендной платы Housing Connections.

Дом, милый дом или финансовое бремя – Hartford Courant

Последние новости

Когда начинаешь думать о покупке дома, легко дать волю эмоциям.

Вы начинаете рыскать по Интернету на сайтах поиска домов в поисках домов, в которых вы можете представить себя живущим, показывая всем, кто посмотрит на великолепные фотографии домов, которые вы обнаруживаете. Вы обнаруживаете, что проезжаете мимо этих домов, проверяя окрестности и близость к школам. Вы постоянно ищете таблички с объявлениями о днях открытых дверей, которые можно посетить в тех районах, которые вы ищете.

Вы постоянно ищете таблички с объявлениями о днях открытых дверей, которые можно посетить в тех районах, которые вы ищете.

Интересно и весело мечтать о доме, который когда-нибудь появится. Близкое знакомство с рынком жилья в предпочитаемом вами районе — отличный способ узнать об удобствах в этом районе, о том, как быстро продаются дома, по какой цене и как далеко пойдет ваш доллар.

Тем не менее, покупка дома до того, как вы к этому готовы, ввязываться в то, что вы действительно не можете себе позволить, и позволять своим эмоциям брать верх, на самом деле не стоит того.

Перед покупкой примите соответствующие меры, чтобы ваш новый дом был «домом, милым домом», а не финансовым бременем в будущем.

Ниже приведены некоторые признаки того, что у вас есть хорошие шансы купить дом.

1. У вас хороший сберегательный счет. Как только вы станете владельцем дома, у вас больше не будет арендодателя, к которому можно было бы прибегнуть для экстренного ремонта и общих проблем с техническим обслуживанием, которые возникают. Если водонагреватель начнет протекать или печь выйдет из строя, вам придется ремонтировать, и вам понадобятся деньги для устранения этих проблем.

Если водонагреватель начнет протекать или печь выйдет из строя, вам придется ремонтировать, и вам понадобятся деньги для устранения этих проблем.

2. Вы накопили значительный первоначальный взнос. Больший первоначальный взнос означает, что вы будете платить меньшую общую сумму процентов в течение срока действия кредита, вы будете получать более низкие ежемесячные платежи, и вы можете получить более низкую процентную ставку, если внесете больше.

3. Вы можете оплатить заключительные расходы. Будут расходы на закрытие, связанные с покупкой вашего дома, такие как комиссия за выдачу кредита, оценка, предоплата налогов на недвижимость и ипотечное страхование, страхование титула и т. д. В среднем расходы на закрытие колеблются от 2 до 5 процентов от покупной цены. дома.

4. Вы можете обналичить свой переезд. Независимо от того, нанимаете ли вы транспортную компанию или арендуете фургон, упаковываете и перевозите самостоятельно, необходимо учитывать расходы на переезд.