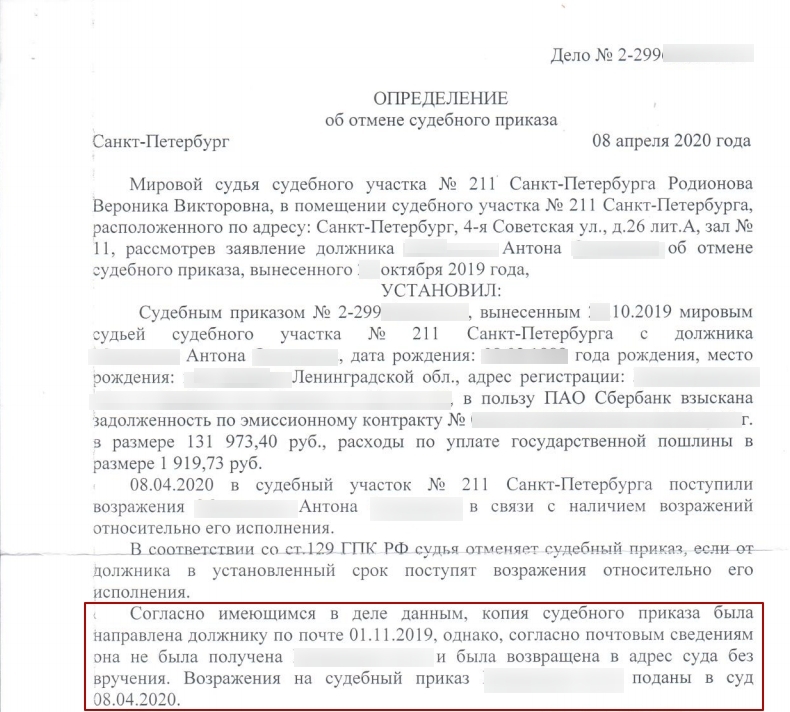

Оспаривание долга | ACCC

- Вы можете оспорить долг, которого у вас нет, или если вы не согласны с суммой.

- Получите юридическую консультацию, если вас доставят в суд.

- Вы можете подать нам жалобу на сборщиков долгов, если считаете, что они делают что-то, чего не должны делать.

Что делает ACCC

- Мы помогаем потребителям понять их права и обязанности при оспаривании долга.

- Принимаем отчеты и запросы о коллекторах.

Что ACCC не может сделать

- Мы не предоставляем юридических консультаций по долговым спорам.

Убедитесь, что вы действительно должны.

Если вы не уверены, обратитесь за доказательством к коллектору. Это может быть выписка со счета или другой документ. Коллектор должен предоставить вам эту информацию, когда вас об этом попросят.

Если с вами свяжутся по поводу старого долга, не подтверждайте долг в письменной форме, пока не получите юридическую консультацию.

Получите совет, если вы все еще не уверены, должны ли вы оплатить часть или весь долг. Бесплатные консультации можно получить в Национальной службе помощи по долгам , а также в местных юридических службах.

Узнайте больше о работе с коллекторами, загрузив брошюру Работа с коллекторами: ваши права и обязанности.

После того, как вы сообщили сборщику долгов, что долг находится в споре, деятельность по взысканию долга должна быть остановлена до тех пор, пока проблема не будет решена.

Список по умолчанию в вашем кредитном отчете не должен быть сделан. Чтобы получить копию своего кредитного отчета и убедиться в его правильности, посетите веб-сайт ASIC MoneySmart.

Если долг выплачен

Если коллектор свяжется с вами по поводу долга, который вы уже заплатили, объясните ситуацию в письменной форме. Приложите копии любых документов, подтверждающих оплату долга.

Если коллектор продолжает связываться с вами, рассмотрите возможность обсуждения вопроса с финансовым консультантом или юристом. Вы можете подать жалобу во внешнюю схему разрешения споров. Вы также можете сообщить о проблеме в ACCC.

Вы можете подать жалобу во внешнюю схему разрешения споров. Вы также можете сообщить о проблеме в ACCC.

Если долг должен быть меньше

Вы можете признать, что у вас есть долг, но не согласиться с суммой.

Запросите подробную выписку по вашему счету, в которой указывается:

- сумма и дата предполагаемого долга

- как было рассчитано

- подробная информация обо всех произведенных платежах и причитающихся суммах. Это должно включать основную сумму, проценты, сборы и сборы.

Если это не ваш долг

Если к вам обратились по поводу долга, о котором вы ничего не знаете, это может быть случай ошибочной идентификации. Предъявление водительских прав или другого документа, удостоверяющего личность, может решить эту проблему, но коллектор не может заставить вас это сделать.

Вы также должны получить копию своего кредитного отчета, чтобы убедиться в его правильности.

Некоторые старые долги не могут быть взысканы коллекторами.

Если с вами свяжутся по поводу старого долга, не вносите платеж и не подтверждайте долг в письменной форме, пока не получите юридическую консультацию. У вас может быть защита от долга, если:

- с момента последнего платежа или подтверждения долга прошло много времени

- никаких судебных действий по взысканию долга не предпринималось.

Как правило, на эту защиту можно положиться, если:

- Прошло 6 лет с момента последнего платежа или подтверждения долга

- в отношении вас нет решения суда.

В Северной территории этот срок составляет 3 года.

В этом случае о взыскании долга через суд говорят, что срок давности истек. Суды не взыскивают долг. Если вы считаете, что с вами связались по поводу долга, срок давности которого истек, вам следует обратиться за юридической консультацией.

Обратитесь за юридической консультацией, если вас доставят в суд.

Если вы не согласны с задолженностью, обратитесь за юридической консультацией. Это может быть потому, что вы думаете:

Это может быть потому, что вы думаете:

- вы не должны заявленную сумму

- должны другую сумму или

- имеют действующую защиту.

Защита – это юридическое основание, по которому долг не может быть взыскан судом. Например, есть законы, запрещающие взыскание долгов через суд по прошествии определенного времени.

Если у вас есть защита от уплаты долга, вам необходимо подать документы в суд. Прежде чем делать это, обратитесь за юридической консультацией.

Вы все еще можете договориться о плане погашения. Вы можете сделать это, даже если против вас вынесен судебный приказ.

| Опция | Дополнительная консультация |

|---|---|

| Звоните на горячую линию национального долга | Позвоните в горячую линию национального долга по номеру 1800 007 007, чтобы получить бесплатную и конфиденциальную консультацию. |

| Пожаловаться непосредственно коллектору | Воспользуйтесь образцом письма-жалобы на веб-сайте Юридического центра финансовых прав. |

| Спросите, входит ли коллектор или кредитор во внешнюю схему разрешения споров | Почти все финансовые услуги, энергетика, водоснабжение и телекоммуникации относятся к схеме внешнего разрешения споров. Это может помочь вам в разрешении споров. |

| Подача жалобы о взыскании задолженности, связанной с финансовыми услугами | Обратитесь в Управление по рассмотрению финансовых жалоб Австралии, чтобы подать жалобу о взыскании задолженности по кредитам, кредитным картам или другим финансовым услугам. Вы также можете сообщить о неправомерных действиях в ASIC. |

| Подача жалобы о взыскании долгов, связанных с товарами и услугами, такими как телефонные или коммунальные счета, торговцы или поставщики услуг | В случае задолженности по телефону или интернету обратитесь к омбудсмену телекоммуникационной отрасли. По вопросам задолженности за электроэнергию обращайтесь в систему омбудсмена по энергетике.  Вы также можете сообщить о неправомерном поведении в ACCC. |

Помощь, если у вас есть долги

Что могут и чего не могут делать коллекторы по взысканию долгов

MoneySmart

Юридический центр по финансовым правам

Аудитория

- Потребители

Темы

- Права потребителей

- Взыскание задолженности

Если вы привлечены к суду за долги

Люди, которым вы должны деньги, называются «кредиторами». Если вы должны деньги и не вернете их, ваш кредитор может подать на вас в суд.

Ответить на претензию следует как можно раньше – обычно в течение 2 недель. Если вы не согласны с тем, что вы должны заплатить долг, вы можете сообщить об этом своему кредитору, когда будете отвечать.

Вам также следует проверить свои варианты погашения долга — возможно, вы сможете согласовать план с вашим кредитором, вместо того чтобы обращаться в суд.

Если вас доставят в суд, будет вынесен судебный приказ. Это скажет, нужно ли вам платить долг. Если вам нужно выплатить долг, в судебном постановлении также будет указано, сколько вам нужно заплатить и когда вам нужно заплатить.

Если вы должны деньги людям или компаниям в ЕС

Если у вас есть кредиторы в ЕС, они могут подать на вас в суд. Это зависит от того, где ты.

Если вы находитесь в Великобритании, они могут подать на вас в суд только в Великобритании, если только они не предпринимают действий в отношении имущества. Но если вы живете в ЕС, они могут подать на вас в суд в ЕС. На вас не могут подать в суд, если вы находитесь в ЕС только на короткое время — например, в отпуске.

Получите юридическую консультацию, если у вас есть кредиторы в ЕС. Найдите бесплатную или доступную юридическую помощь.

Убедитесь, что ваш кредитор отправил вам нужные документы

Ваш кредитор должен отправить вам правильные документы, прежде чем обращаться в суд. Если их нет, вы можете оспорить иск.

Если их нет, вы можете оспорить иск.

Когда вы брали деньги взаймы, вас должны были попросить подписать соглашение, в котором говорилось бы, на что согласны вы и ваш кредитор.

Для большинства кредитных соглашений на вас распространяется действие Закона о потребительском кредите. Если вы не уверены, узнайте, подпадает ли ваше кредитное соглашение под действие Закона о потребительском кредите.

Если ваше соглашение подпадает под действие Закона о потребительском кредите, ваш кредитор должен выполнить все 3 этапа процесса, прежде чем подавать на вас в суд в связи с задолженностью.

Ваш кредитор должен отправить вам:

- уведомление по умолчанию

- претензионное письмо

- пакет заявок

Если ваше соглашение не подпадает под действие Закона о потребительском кредите, ваш кредитор может не отправлять вам уведомление о невыполнении обязательств, а вместо этого может отправить вам «окончательное требование» или другой документ.

Ваш кредитор все равно должен отправить вам письмо с претензией и пакет претензии, даже если ваше соглашение не подпадает под действие Закона о потребительском кредите.

Если вы считаете, что ваш кредитор не действовал должным образом, вы можете оспорить иск против вас. Например, если ваш кредитор не предупредил вас о долге или слишком быстро начал судебное разбирательство. Вам следует обратиться в ближайший Гражданский совет.

1. Уведомление по умолчанию

Уведомление по умолчанию содержит подробную информацию о том, какие платежи вы пропустили и как долго вы должны платить. Ваш кредитор должен дать вам по крайней мере 2 недели. Через 2 недели могут выслать вам претензию. Если вы сделаете пропущенные платежи, ваш кредитор не будет предпринимать никаких дальнейших действий.

Уведомление по умолчанию также включает информационный бюллетень от Управления финансового надзора, в котором разъясняются ваши права.

В верхней части первой страницы должно быть написано:

- «Важно, вы должны внимательно прочитать это»

- «Уведомление о невыполнении обязательств в соответствии с разделом 87(1) Закона о потребительском кредите 1974 года»

2. Письмо-претензия

Ваш кредитор отправил вам «письмо-претензию», потому что он хочет подать в суд.

Это дает вам 30 дней на ответ.

К письму-претензии должны быть приложены:

- «форма ответа» — используйте эту форму, чтобы сказать, согласны ли вы с погашением долга или сказать, что вам нужно больше времени

- «стандартный финансовый отчет» — используйте его, чтобы сделать предложение об оплате, если вы не можете позволить себе полностью погасить долг

- реквизиты консультационных организаций

- информационный лист, объясняющий, как вы и ваш кредитор должны действовать

3. Пакет требований

Если вы и ваш кредитор не пришли к соглашению, они могут возбудить против вас судебный иск.

Если ваш кредитор возбудил судебный иск, суд направит вам «пакет требований».

У вас есть 2 недели, чтобы ответить вашему кредитору со дня получения пакета требований.

Всегда проверяйте подлинность документов. Название формы должно быть вверху, а номер формы в правом нижнем углу.

В пакете требований должно быть 4 формы, которые вы также можете загрузить с сайта GOV.UK:

- «N1: Форма требования» — здесь указано, сколько вы должны и каков долг

- «N9: Пакет ответов» — используйте это, чтобы сообщить суду, что вам нужно 4 недели для подготовки вашей защиты, если вы не согласны с долгом

- «N9A: Допуск (указанная сумма)» — используйте это, чтобы сообщить своему кредитору, что вы согласны полностью или частично оплатить долг, и сделать предложение оплатить

- «N9B: защита и встречный иск» — используйте это, чтобы защитить иск, если вы не согласны с долгом, или предъявите встречный иск, если вы считаете, что ваш кредитор должен вам деньги

Если вы получили решение окружного суда

Если это первый полученный вами документ о долге, вы можете подать заявление на его аннулирование – это называется «отменой» судебного решения.

Отмена претензии может быть сложной — вы можете обратиться за помощью в ближайший Гражданский совет.

Вам необходимо как можно скорее ответить на претензию. То, что вам следует делать, зависит от того, согласны ли вы:

- соглашаетесь ли вы частично или полностью платить долг

- не согласен, вы должны

Если вы переезжаете домой

Важно, чтобы ваш кредитор знал, если вы меняете адрес, чтобы не пропустить письма от вашего кредитора. Если вы этого не сделаете, ваш кредитор может начать судебное разбирательство без вашего ведома.

Если вы согласны с тем, что вы должны частично или полностью оплатить долг

Вы должны проверить, должны ли вы оплатить долг, прежде чем отвечать своему кредитору.

То, что вам следует делать, зависит от того, какие документы вы получили от кредитора.

Если вы получили уведомление по умолчанию

У вас будет 2 недели, чтобы внести просроченные платежи.

В уведомлении по умолчанию будет указано, сколько платежей вы пропустили и сколько вам нужно заплатить.

Если вы не можете позволить себе платить, спросите у своего кредитора, можете ли вы платить в рассрочку.

Если вы согласны только на часть долга, ответьте своему кредитору в письменной форме. Вы должны сказать, почему вы согласны только на часть долга.

Вы можете согласиться на часть долга, только если сможете доказать:

- вы заплатили часть денег, которые, по словам кредитора, вы должны

- вы должны меньше, чем говорит кредитор

- кредитор добавил сборы или проценты, когда это не разрешено

Лучше сохранить копию вашего ответа и отправить его заказным письмом, чтобы доказать, что вы отправили ответ на случай его потери.

Если вы получили претензию

У вас есть 30 дней, чтобы ответить на письмо-претензию, используя форму ответа.

Используйте форму ответа на:

- сказать, что вы согласны с тем, что вы должны частично или полностью оплатить долг

- предлагают оплатить в рассрочку или полностью — необходимо приложить стандартный финансовый отчет

- сообщите своему кредитору, что вы получаете консультацию по долгам и у вас назначена встреча — скажите, что вам потребуется более 30 дней

- запросите дополнительную информацию у вашего кредитора — например, выписку со счета или копию кредитного соглашения

Отправьте своему кредитору «стандартный финансовый отчет». Вы можете использовать инструмент составления бюджета на веб-сайте National Debtline, чтобы определить, сколько вы можете себе позволить, и создать свое заявление. Небольшое предложение, даже всего за 1 фунт стерлингов, лучше, чем вообще ничего не предлагать.

Вы можете использовать инструмент составления бюджета на веб-сайте National Debtline, чтобы определить, сколько вы можете себе позволить, и создать свое заявление. Небольшое предложение, даже всего за 1 фунт стерлингов, лучше, чем вообще ничего не предлагать.

Узнайте больше о том, как составить план выплаты долгов.

Если вы получили пакет претензий

Ответьте, как только сможете. Обычно у вас есть не менее 2 недель, чтобы ответить.

Если претензия была подана с использованием онлайн-сервиса, вы можете ответить на претензию на сайте GOV.UK.

Вам нужно будет использовать:

- Форма «N9A: Допуск (указанная сумма)», чтобы сообщить вашему кредитору, что вы согласны с частичной или полной выплатой долга, и сделать предложение об оплате

- ‘N9B: Форма защиты и встречного иска, чтобы сообщить вашему кредитору, с какой частью долга вы не согласны

В форме N9A: Допуск (указанная сумма) есть поле для галочки, где вы можете сказать, согласны ли вы с частичной или полной оплатой долга. Вы можете сделать предложение об оплате в ящике 11.

Вы можете сделать предложение об оплате в ящике 11.

Если вы согласны оплатить весь долг, отправьте форму обратно вашему кредитору, а не в суд.

Если вы согласны только на часть долга, отправьте обе формы обратно в суд. Адрес суда вы найдете в форме N1: Претензия.

Лучше сохранить копию и отправить ее заказным письмом, чтобы доказать, что вы отправили форму, на случай, если она потеряется.

Узнайте больше о том, как составить план выплаты долгов.

Если вы не согласны, вы должны

То, что вам следует делать, зависит от того, какие документы вы получили от кредитора.

Если вы получили уведомление по умолчанию

В уведомлении по умолчанию будет указано, сколько платежей вы пропустили и сколько вам нужно заплатить.

Ответьте своему кредитору, объяснив, почему вы не согласны с тем, что вы должны, и попросите их прислать подтверждение того, что вы должны. У вас есть 2 недели, чтобы заплатить после получения уведомления по умолчанию, поэтому убедитесь, что вы ответили как можно скорее.

Лучше сохранить копию и отправить ее заказным письмом, чтобы доказать, что вы отправили ответ на случай, если он потеряется.

Если вы получили претензию

У вас есть 30 дней, чтобы ответить на письмо-претензию, используя форму ответа. Вам следует обратиться в ближайший Гражданский совет.

Используйте форму ответа на:

- сказать, что вы не согласны с тем, что вы должны

- сообщите своему кредитору, что вы получаете консультацию по долгам и у вас назначена встреча — скажите, что вам потребуется больше, чем 30 дней

- запросите дополнительную информацию у вашего кредитора, например, выписку со счета или копию кредитного соглашения

Если вы получили пакет претензий

Ответьте, как только сможете. Обычно у вас есть не менее 2 недель, чтобы ответить.

Если претензия была подана с использованием онлайн-сервиса, вы можете ответить на претензию на сайте GOV.UK.

Вам следует обратиться за помощью в ближайший Гражданский совет.

Используйте форму «N9B: защита и встречный иск», чтобы сообщить своему кредитору, что вы не согласны с тем, что вы должны деньги.

Вы можете защитить иск, если:

- вы можете доказать, что заплатили деньги, которые, по словам вашего кредитора, вы должны

- вы не тот человек, который подписал соглашение

- ваш кредитор поступил неправильно — например, вам не прислали нужные документы

- вам не было 18 лет, когда вы подписывали соглашение

- истек срок взыскания долга, обычно 6 лет

Вы не можете защитить иск, потому что вы:

- не могу заплатить деньги

- забыл, что у тебя есть долг

- не открывал письма, отправленные вам вашим кредитором

Вы также можете воспользоваться пакетом «N9: Ответный пакет», чтобы запросить дополнительные 2 недели на подготовку ответа. Это даст вам 4 недели, чтобы ответить. Защитить иск может быть сложно — если вам нужна помощь, вы можете обратиться в ближайший Гражданский совет.

Если ваш кредитор примет ваше предложение о погашении долга

Что произойдет, зависит от того, на каком этапе процесса подачи иска вы находитесь.

Важно придерживаться нового плана платежей, иначе ваш кредитор может возбудить против вас дальнейшие судебные иски.

Сообщите своему кредитору, если вы не можете оплатить свой план платежей, потому что ваша ситуация изменилась. Ваш кредитор может согласиться уменьшить сумму, которую вы должны платить каждый месяц.

Если вы ответили на письмо-претензию

Ваш кредитор может принять ваше предложение о выплате без обращения в суд. Затем вы получите письмо с подтверждением вашего нового плана платежей.

Если вы ответили на пакет претензий

Ваш кредитор может попросить суд вынести решение без судебного заседания. Затем вы получите уведомление из суда, подтверждающее решение.

Если ваш кредитор отклоняет ваше предложение о погашении

Что произойдет, зависит от того, на каком этапе процесса подачи иска вы находитесь.

Если вы получили письмо с претензией

претензионный пакет.

Если вы получили пакет претензий

Ваш кредитор может отклонить ваше предложение о выплате долга и попросить суд принять решение по вашему делу. Обычно это не связано с судебным разбирательством. Это может означать, что вас попросят заплатить больше, чем вы можете себе позволить.

После вынесения решения окружным судом

Важно продолжать выплаты после вынесения решения. Если вы этого не сделаете, ваш кредитор может предпринять дополнительные действия, чтобы вернуть деньги. Например, они могут попросить суд прислать к вам домой судебных приставов или забрать деньги из вашей заработной платы.

После вынесения решения ваш кредитор может обратиться в суд с просьбой об обеспечении долга в отношении вашего дома — это называется «приказ о взыскании долга». Они могут сделать это, даже если вы будете продолжать платить. Вы можете узнать, что делать, если ваш кредитор подает заявку на выдачу судебного приказа.

Судебное решение останется в вашем кредитном деле в течение 6 лет и может затруднить получение кредита.

Если вы не согласны с приговором или ваша ситуация изменилась, вы можете обратиться в суд по телефону:

- пересмотр решения

- изменить платежи

- отменить приговор

Проверить, может ли суд пересмотреть решение

Вы можете написать в суд с просьбой пересмотреть решение окружного суда – это называется «пересмотр». В течение 2 недель с момента вынесения решения вам необходимо подать запрос на пересмотр решения.

Вам не понадобится форма для запроса о переопределении, просто напишите письмо в суд.

Вы можете запросить переопределение, если применимы все эти условия:

- вы не можете позволить себе платежи

- вы признали претензию и сделали предложение об оплате, но ваши кредиторы не приняли ваше предложение

- после того, как ваш кредитор не принял ваше предложение, суд установил план платежей без слушания

Проверить, может ли суд изменить платежи

Вы можете попросить суд изменить платежи – это называется «вариация». Вы можете запросить изменение, если вы пропустили крайний срок для повторного определения или ваша ситуация изменилась.

Вы можете запросить изменение, если вы пропустили крайний срок для повторного определения или ваша ситуация изменилась.

Вам придется заплатить комиссию, чтобы запросить изменение, но если у вас низкий доход, вы можете подать заявку на получение помощи на GOV.UK.

Узнайте, как просить суд изменить приговор.

Проверьте, может ли суд отменить решение суда.

Если вы получили решение окружного суда, с которым вы не согласны, вы можете подать заявление на его обжалование. Вы должны оспорить приговор как можно скорее.

То, что вам нужно сделать, зависит от того, ответили ли вы на претензию.

Если вы ответили на претензию, возможно, вы сможете обжаловать решение. Вам нужно будет заплатить за юридическую консультацию — узнайте, как найти доступного адвоката.

Если вы не ответили на претензию, вы можете обратиться в суд с просьбой отменить решение – это называется «отменой» решения. Поговорите с консультантом, чтобы узнать, можете ли вы попросить отменить судебное решение.

Вам также придется заплатить пошлину, чтобы попросить суд отменить решение. Если у вас низкий доход, вы можете подать заявку на помощь в оплате судебного сбора на сайте GOV.UK.

Помог ли этот совет?Да Нет

Оставьте это поле имени пустымОставьте это поле адреса пустым

Почему этот совет не помог?это не относится к моей ситуации

Не хватает деталей

Я не могу понять, что мне делать дальше

Я не понимаю

Расскажите, пожалуйста, подробнее, почему наш совет не помог.