НДФЛ с больничного по уходу за ребенком \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- НДФЛ с больничного по уходу за ребенком

Подборка наиболее важных документов по запросу НДФЛ с больничного по уходу за ребенком (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Больничный лист:

- 6-НДФЛ больничный

- Акт о нарушении больничного режима

- Алименты с больничного

- Алименты с больничного листа

- Бланк больничного листа

- Ещё…

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Шестнадцатого арбитражного апелляционного суда от 26. 04.2022 N 16АП-753/2022 по делу N А63-13830/2021

04.2022 N 16АП-753/2022 по делу N А63-13830/2021

Требование: О признании незаконным бездействия административного органа, об обязании совершить определенные действия.

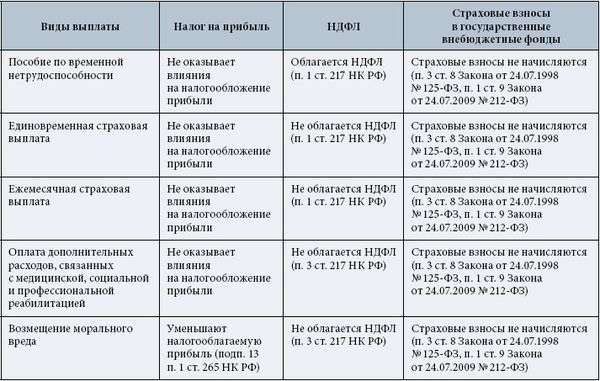

Решение: В удовлетворении требования отказано.В соответствии с пунктом 1 статьи 217 Налогового кодекса не подлежат обложению (освобождаются от налогообложения) налогом на доходы физических лиц, в том числе, государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком). Из содержания данной нормы следует, что оплата больничного листа не освобождается от обложения налогом на доходы физических лиц.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

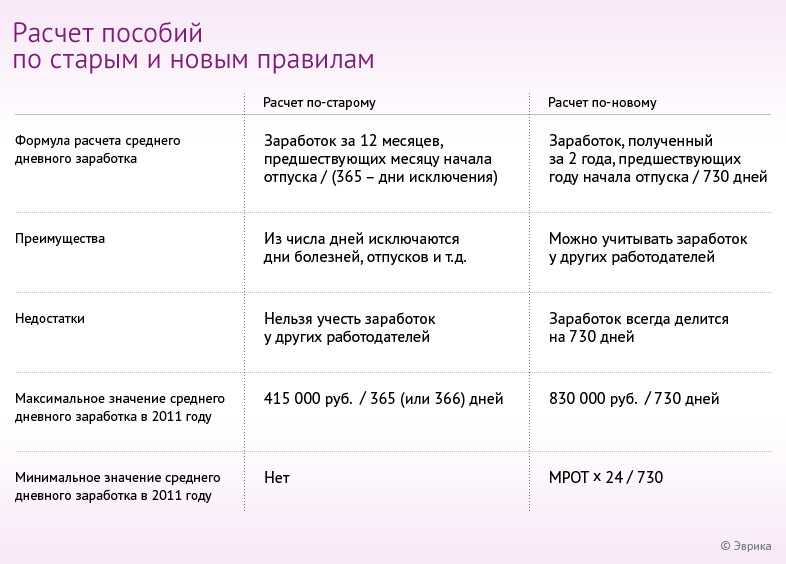

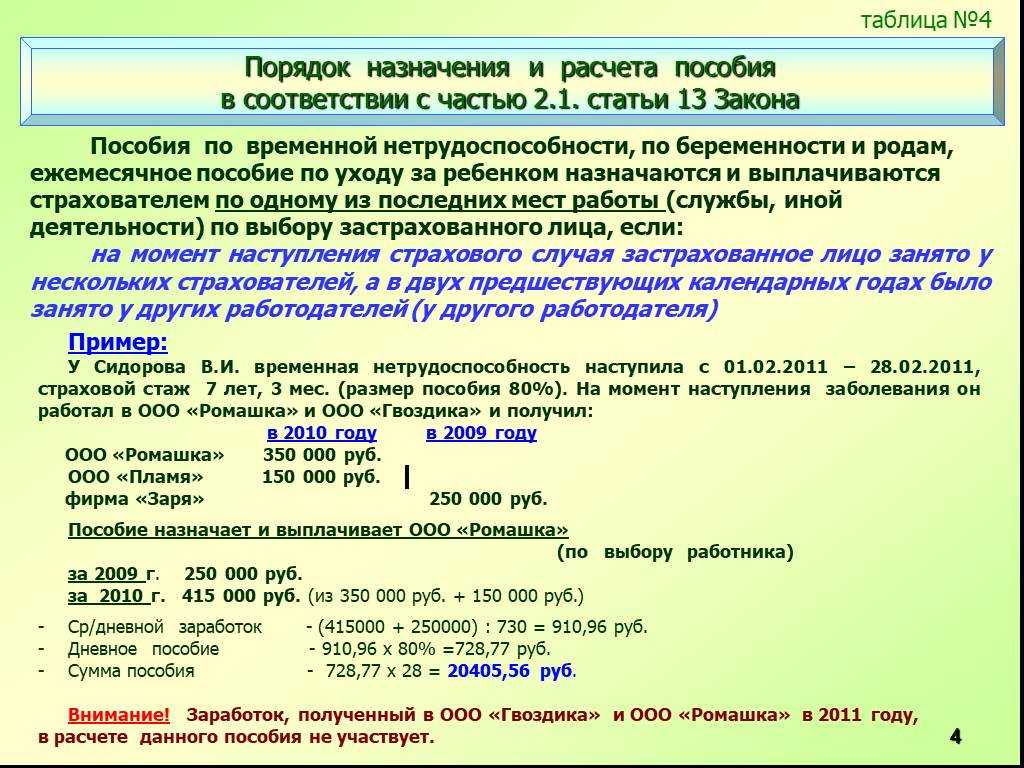

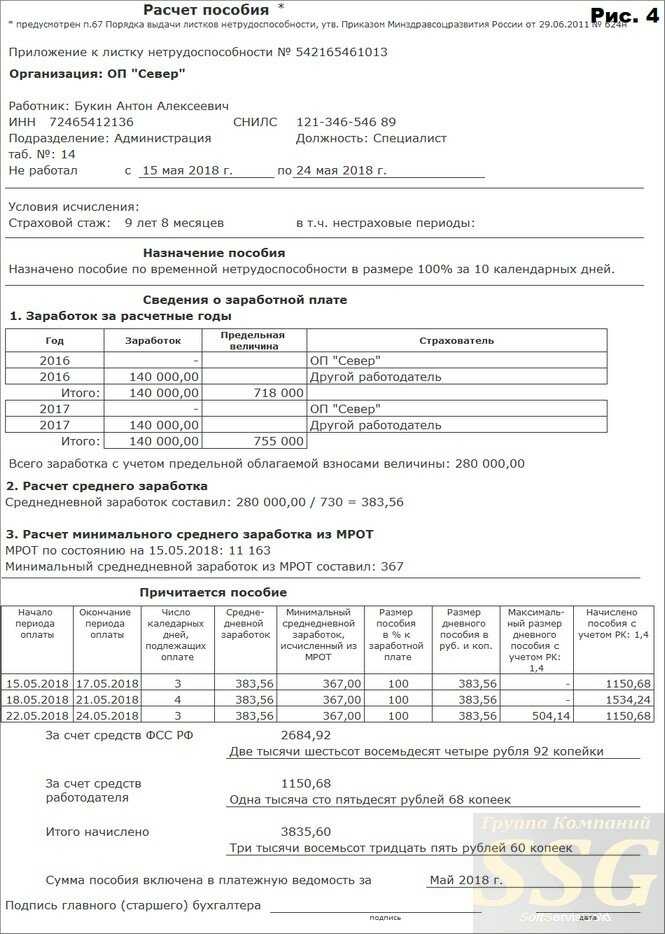

Подборка судебных решений за 2022 год: Статья 14 «Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»»Правильность произведенного ответчиком расчета среднего заработка (л. д. 146, 150 т. 1) применительно к ч. 2 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ, в соответствии с которым в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы…, подтверждается, в том числе расчетными листками, справками о доходах по форме 2-НДФЛ, расчетными ведомостями.»

д. 146, 150 т. 1) применительно к ч. 2 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ, в соответствии с которым в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы…, подтверждается, в том числе расчетными листками, справками о доходах по форме 2-НДФЛ, расчетными ведомостями.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как облагаются НДФЛ заработная плата и иные выплаты работникам

(КонсультантПлюс, 2022)Пособие по больничным листам по уходу за больным ребенком облагается НДФЛ в общем порядке. Налог удерживает орган ФСС РФ при фактической выплате пособия (пп. 1 п. 1 ст. 223, п. п. 1, 3, 4 ст. 226 НК РФ, п. 3 Правил, утвержденных Постановлением Правительства РФ от 23.11.2021 N 2010).

1 п. 1 ст. 223, п. п. 1, 3, 4 ст. 226 НК РФ, п. 3 Правил, утвержденных Постановлением Правительства РФ от 23.11.2021 N 2010).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как уплачивает НДФЛ налоговый агент

(КонсультантПлюс, 2022)НДФЛ с таких видов выплат, как отпускные и больничные (включая пособие по уходу за больным ребенком), нужно перечислить не позднее последнего числа месяца, в котором выплачены отпускные и (или) пособия (п. 6 ст. 226 НК РФ). На другие межрасчетные выплаты, если для них не установлены специальные сроки перечисления, распространяется общий срок — не позднее дня, следующего за днем выплаты этих доходов физлицу (п. 6 ст. 226 НК РФ).

Определение Конституционного Суда РФ от 05.03.2004 N 76-О

«Об отказе в принятии к рассмотрению жалобы гражданки Хямяляйнен Марины Геннадьевны на нарушение ее конституционных прав положениями пунктов 1 и 3 статьи 217 Налогового кодекса Российской Федерации»1. В своей жалобе в Конституционный Суд Российской Федерации гражданка М.Г. Хямяляйнен оспаривает конституционность положений пунктов 1 и 3 статьи 217 (глава 23 «Налог на доходы физических лиц») Налогового кодекса Российской Федерации, в соответствии с которыми не подлежат налогообложению налогом на доходы физических лиц государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством; все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

В своей жалобе в Конституционный Суд Российской Федерации гражданка М.Г. Хямяляйнен оспаривает конституционность положений пунктов 1 и 3 статьи 217 (глава 23 «Налог на доходы физических лиц») Налогового кодекса Российской Федерации, в соответствии с которыми не подлежат налогообложению налогом на доходы физических лиц государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством; все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

Нюансы обложения налогом доходов физических лиц: часть 2

УЧРЕДИТЕЛЬСКИЕ БАЙКИ

ООО уплатило подоходный налог с доли уставного фонда, безвозмездно переданного от одного учредителя другому. Должно ли оно было уплачивать в этом случае НДФЛ или налог должен уплатить сам учредитель?

Для начала вспомним, что доходы в виде безвозмездно полученных от физических лиц долей, паев и акций облагаются по минимальной ставке НДФЛ (статья 181 НК). Сумма безвозмездно полученного имущества (включая доли юридических лиц) от физлиц является прочим доходом по пункту 7 статьи 178 НК, который декларируется физлицом — получателем дохода. В соответствии со статьей 184 НК ООО не является налоговым агентом в данном случае.

Общая сумма дивидендов, распределенная между учредителями ООО — физическими лицами, составляет 40 млн сумов, но выплата производится частично (20 млн + 10 млн + 10 млн). При первой частичной выплате мы обязаны уплатить налог с дивидендов (10%) со всей распределенной суммы (40 млн) или только с той части, которая выплачивается непосредственно в данный момент (20 млн)?

При первой частичной выплате мы обязаны уплатить налог с дивидендов (10%) со всей распределенной суммы (40 млн) или только с той части, которая выплачивается непосредственно в данный момент (20 млн)?

В соответствии со статьей 185 НК налоговые агенты обязаны удержать начисленную сумму НДФЛ из указанных в статье 184 НК доходов налогоплательщика при их фактической выплате.

Купил ценные бумаги (акции) по номиналу в 1 000 сумов, продал по 3 000 сумов.

Появляются ли у меня налоговые последствия от перепродажи ценных бумаг? Если «да», по какой ставке? При расчете налога возможно ли вычитать прочие расходы (услуги брокера, депозитария)? Можно ли уплатить налог по доходам 2014 года до сдачи декларации (1.04.2015 г.)?

Согласно пункту 4 статьи 176 НК доходом от реализации имущества является превышение суммы реализации данного имущества над стоимостью его приобретения, подтверждаемой документально. При отсутствии документов, подтверждающих стоимость приобретения имущества, доходом признается стоимость реализованного имущества. Статья 179 НК не предусматривает льгот на эти случаи. Таким образом, сумма 2 000 сум. (3 000 — 1 000) будет облагаться НДФЛ по установленной ставке (шкале).

При отсутствии документов, подтверждающих стоимость приобретения имущества, доходом признается стоимость реализованного имущества. Статья 179 НК не предусматривает льгот на эти случаи. Таким образом, сумма 2 000 сум. (3 000 — 1 000) будет облагаться НДФЛ по установленной ставке (шкале).

В соответствии со статьей 184 НК предприятие будет являться налоговым агентом, если оно приобрело акции (то есть уплатило физлицу за их приобретение). Если же сделка осуществлялась между физлицами, то расчет налога будет производиться по декларации налоговыми органами. При этом уплатить НДФЛ можно и до подачи декларации, главное — до 1 июня 2015 года.

ОБО ВСЕМ ПОНЕМНОГУ

Нужно ли облагать НДФЛ добровольное медицинское страхование сотрудников?

Налоговый кодекс предоставляет льготы только на страхование имущества и долгосрочное страхование жизни (свыше 12 месяцев) (пункт 28 статьи 179 НК). С 1 апреля 2015 года льгота будет предоставляться только на долгосрочное страхование жизни. Следовательно, медицинское и иное страхование, оплаченное за счет средств работодателя, облагается НДФЛ.

Следовательно, медицинское и иное страхование, оплаченное за счет средств работодателя, облагается НДФЛ.

Удерживается ли подоходный налог с декретных и больничных листов?

Пособия по беременности и родам, а также по временной нетрудоспособности являются прочими доходами физлица в соответствии с пунктом 1 статьи 178 НК. Одновременно с этим, согласно пункту 20 статьи 179 НК, в отношении установленных законодательством пособий, за исключением пособий по временной нетрудоспособности, применяется льгота.

Какими налогами облагается компенсация на питание в случаях: выплаты деньгами, оплаты посторонней организацией, когда предприятие готовит обеды самостоятельно?

Стоимость питания вне зависимости от вида оплаты (денежная или натуральная форма) относится к компенсационным выплатам (пункт 13 статьи 174 НК), а значит, включается в доход физлица в виде оплаты труда, следовательно, также является объектом обложения ЕСП и социальными взносами. Но есть исключение — профилактическое питание — оно не рассматривается в качестве дохода физического лица в соответствии с пунктом 1 части второй статьи 171 НК.

Но есть исключение — профилактическое питание — оно не рассматривается в качестве дохода физического лица в соответствии с пунктом 1 части второй статьи 171 НК.

Удерживается ли подоходный налог с возврата товарного займа?

Согласно статье 732 Гражданского кодекса по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу единовременно или в рассрочку такую же сумму денег или равное взятому взаймы количество вещей того же рода и качества (сумму займа). Таким образом, физическое лицо может являться как заимодавцем, так и заемщиком по договору товарного займа. В первом случае у него возникает право требования, во втором случае — обязательство возврата. Однако в обоих случаях договор является возмездным (наличие права требовать и обязательства вернуть). В соответствии с пунктом 2 статьи 177 НК в доход физлица включается стоимость безвозмездно выданного имущества. В данной ситуации имущество передается на возмездной основе.

В соответствии с пунктом 2 статьи 177 НК в доход физлица включается стоимость безвозмездно выданного имущества. В данной ситуации имущество передается на возмездной основе.

Вместе с тем если физическое лицо получает от юридического лица более дорогостоящие вещи, чем оно (физлицо) передало юрлицу, то отрицательная разница между ценами классифицируется в качестве дохода в виде материальной выгоды (пункт 3 статьи 177 НК) и облагается НДФЛ.

Оплачивая повышение квалификации, аттестацию работников, должно ли предприятие облагать эти расходы подоходным налогом?

Согласно пункту 15 статьи 171 НК не рассматриваются в качестве дохода физических лиц расходы, производимые юридическими лицами на повышение квалификации и переподготовку работников. Следовательно, производимые работодателем расходы в этих случаях не подлежат обложению НДФЛ.

Наш сотрудник — участник войны в Афганистане, инвалид II группы, имеет удостоверение участника войны, дающее право на льготы. Ежегодно проходил освидетельствование комиссии ВТЭК. В 2014 году он не прошел медкомиссию ВТЭК. Сохраняются ли в этом случае льгота по частичному освобождению от налогообложения доходов физлица в размере 4 МРЗП и пониженная ставка (4,7%) по ЕСП при начислении зарплаты?

Ежегодно проходил освидетельствование комиссии ВТЭК. В 2014 году он не прошел медкомиссию ВТЭК. Сохраняются ли в этом случае льгота по частичному освобождению от налогообложения доходов физлица в размере 4 МРЗП и пониженная ставка (4,7%) по ЕСП при начислении зарплаты?

Согласно статье 180 НК от налогообложения частично (по доходам в размере 4 МРЗП за каждый месяц, в котором получены эти доходы) освобождаются инвалиды и участники войны, а также приравненные к ним лица, круг которых устанавливается законодательством. Данная льгота предоставляется на основании соответствующего удостоверения инвалида (участника) войныили справки отдела по делам обороны либо иного уполномоченного органа, другим инвалидам (участникам) — удостоверения инвалида (участника) о праве на льготы. На основании этой статьи считаем, что льгота по НДФЛ сохраняется.

Пунктом 7 Постановления Кабинета Министров от 17.07.1992 г. N 328 установлено, что фонд оплаты труда инвалидов, работающих в специализированных цехах, на участках и предприятиях, облагается ЕСП по ставке 4,7%. Рабочее место для инвалида должно быть аттестовано по условиям труда и позволять ему беспрепятственно выполнять трудовые операции с учетом состояния здоровья и установленных противопоказаний к трудовой деятельности (абзац пятый пункта 6 Положения о порядке резервирования рабочих мест для трудоустройства лиц, нуждающихся в социальной защите и испытывающих затруднения в поиске работы). Для подтверждения права на льготу предприятия, использующие труд инвалидов, должны представить в ГНИ по месту своего налогового учета санитарно-технический паспорт с указанием количества аттестованных рабочих мест для инвалидов и заключения (рекомендации) ВТЭК по их трудоустройству. В связи с тем, что ВТЭК не продлил инвалидность вашему сотруднику, вы не имеете права применять пониженную ставку ЕСП.

Рабочее место для инвалида должно быть аттестовано по условиям труда и позволять ему беспрепятственно выполнять трудовые операции с учетом состояния здоровья и установленных противопоказаний к трудовой деятельности (абзац пятый пункта 6 Положения о порядке резервирования рабочих мест для трудоустройства лиц, нуждающихся в социальной защите и испытывающих затруднения в поиске работы). Для подтверждения права на льготу предприятия, использующие труд инвалидов, должны представить в ГНИ по месту своего налогового учета санитарно-технический паспорт с указанием количества аттестованных рабочих мест для инвалидов и заключения (рекомендации) ВТЭК по их трудоустройству. В связи с тем, что ВТЭК не продлил инвалидность вашему сотруднику, вы не имеете права применять пониженную ставку ЕСП.

ШКАЛА И СТАВКА НДФЛ,

НАЛОГООБЛОЖЕНИЕ НОВЕНЬКИХ

При расчете командировочных в пределах нормы с какого МРЗП следует их рассчитывать?

При определении нормативных суточных выплат принимается размер минимальной зарплаты на дату командировки.

В течение календарного года сотрудник 2 месяца находился в отпуске без содержания. По какой шкале считать подоходный налог в месяце, следующем за отпуском?

НДФЛ рассчитывается нарастающим итогом по установленным ставкам (шкале) в том отчетном месяце, когда происходит начисление. Таким образом, при начислении заработной платы применяется та шкала НДФЛ, которая действовала в месяце, следующем за отпуском без содержания.

Как быть с ИНПС при перерасчете заработной платы сотрудника, который уволился и уехал в другую страну?

При перерасчете заработной платы, приводящем к доплате НДФЛ, следует уплатить в бюджет полную сумму налога, то есть без вычета ИНПС (перерасчет ИНПС не производится).

При переплате подоходного налога, если сальдо перешло на следующий год, надо ли возвратить его сотруднику?

Такая ситуация может возникнуть при обнаружении ошибки. Например, в последний месяц календарного года обнаруживается ошибка у сотрудника X по переплате НДФЛ. Естественно, перерасчет за предыдущие отчетные периоды будет производиться по факту выявления ошибки, из-за чего сальдо действительно может переходить на новый отчетный год. Поэтому переудержанный ранее НДФЛ будет выплачен сотруднику вместе с зарплатой за последний месяц года (в том же месяце).

Например, в последний месяц календарного года обнаруживается ошибка у сотрудника X по переплате НДФЛ. Естественно, перерасчет за предыдущие отчетные периоды будет производиться по факту выявления ошибки, из-за чего сальдо действительно может переходить на новый отчетный год. Поэтому переудержанный ранее НДФЛ будет выплачен сотруднику вместе с зарплатой за последний месяц года (в том же месяце).

Если совместитель работает и с начала года не подал заявления об удержании НДФЛ по масимальной ставке, как удерживаем подоходный налог?

Исходя из положений статьи 186 НК, в случае если физическое лицо, получающее доходы не по месту основной работы, не подает заявления об удержании с его дохода НДФЛ по максимальной ставке, налог удерживается по шкале. Также следует помнить, что предприятие до 30 января представляет в ГНИ по месту своей регистрации сведения о совместителях, выдает справку о доходах своему сотруднику-совместителю и оповещает его о том, что до 1 апреля следующего года ему (совместителю) необходимо сдать декларацию о совокупном доходе в ГНИ по месту жительства.

Как правильно начислять подоходный налог сотруднице, у которой в трудовой книжке не стоит печать об увольнении с прежнего места работы, но имеется справка из махалли, что с 2013 года она нигде не работает?

В соответствии со статьей 81 ТК трудовая книжка является основным документом, подтверждающим трудовой стаж работника. Согласно этой же статье работодатель обязан вносить в трудовую книжку сведения о приеме на работу, переводе на другую постоянную работу и прекращении трудового договора. Вместе с тем по Инструкции о порядке ведения трудовых книжек (рег. МЮ N 402 от 29.01.1998 г.) должностные лица, нарушившие порядок ведения, приобретения, учета и использования трудовых книжек, привлекаются к ответственности в установленном законодательством порядке. Статья 49 Кодекса об административной ответственности за нарушение должностными лицами законодательства о труде и охране труда предусматривает штраф от 2 до 5 МРЗП.

На основании предоставленной вами информации мы не можем сделать вывод о том, работает (или работала в 2013 году) ваша сотрудница где-то по основному месту работу или нет, и, соответственно, не можем сделать выводы в отношении налогообложения полученных ею доходов.

Наша рекомендация — письменно обратиться к ее, возможно, бывшему работодателю за выяснением причин и просьбой дооформить документ (трудовую книжку) в случае прекращения с ней трудового договора, что махаллинский комитет подтверждает справкой.

У работников, принятых в течение года, подоходный налог удерживается по шкале. Основанием для этого служит отсутствие записи о работе в текущем году в трудовых книжках. Почему сотрудники ГНИ при проверке считают это ошибкой?

Согласно статье 81 ТК трудовая книжка является основным документом, подтверждающим трудовой стаж работника. Только она может подтвердить наличие или отсутствие стажа работника в текущем году. Поэтому в соответствии с действующим законодательством в данной ситуации предприятие поступает верно.

Обязательна ли при приеме на работу справка из махалли для начисления подоходного налога?

Статья 80 ТК содержит закрытый перечень документов, необходимых для приема на работу. Она же запрещает требовать от поступающего документы, не предусмотренные законодательством. Тем не менее, согласно НК, дополнительно требуется справка с предыдущего места основной работы и ИНН. Таким образом, мы получаем полный перечень, в котором справка из махалли отсутствует. Стаж работы подтверждает только трудовая книжка (статья 81 ТК). Так как сотрудник в будущем может уволиться, рекомендуем делать копию трудовой книжки для подтверждения того, что принятый ранее сотрудник нигде не работал в том отчетном периоде (календарном году).

№ 9 НТВ, 09 марта 2015

Оплачиваемый отпуск по семейным обстоятельствам Часто задаваемые вопросы

Español Оплачиваемый отпуск по семейным обстоятельствам (PFL) предоставляет работающим калифорнийцам до восьми недель частичной оплаты, чтобы взять отпуск для ухода за тяжелобольным членом семьи, установить связь с новым ребенком или принять участие в соответствующих военных мероприятиях.

Если вы имеете на это право, вы можете получать от 60 до 70 процентов (в зависимости от дохода) заработной платы, заработанной за 5–18 месяцев до даты подачи заявления, на срок до 8 недель в течение любого 12-месячного периода. Стаж работы на текущей работе не влияет на право на участие.

Дополнительную информацию см. на странице Расчет суммы выплаты пособия по оплачиваемому отпуску по семейным обстоятельствам или воспользуйтесь Калькулятором суммы еженедельного пособия для расчета суммы пособия.

Да. Когда вы подаете заявку, у вас есть возможность выбрать либо дебетовую карту, выданную Bank of America, либо чек, выданный EDD.

Большинство выплат пособий выдаются в течение двух недель после того, как EDD получит должным образом заполненное заявление через Интернет или по почте. Полностью заполнив заявление и убедившись, что вся информация верна, вы поможете обеспечить своевременную выплату пособия.

Вы можете получать пособие PFL на срок до 8 недель в течение любого 12-месячного периода в связи с заявлением об уходе, установлении связи или военной помощи. Вы можете разбить свои восемь недель. Вам не нужно сдавать ПФЛ сразу. Если вы являетесь родителем, берущим отпуск, чтобы сблизиться с ребенком, вы можете получать пособие PFL только в течение первого года после рождения, усыновления или передачи вашего ребенка в приемную семью.

Вы можете разбить свои восемь недель. Вам не нужно сдавать ПФЛ сразу. Если вы являетесь родителем, берущим отпуск, чтобы сблизиться с ребенком, вы можете получать пособие PFL только в течение первого года после рождения, усыновления или передачи вашего ребенка в приемную семью.

PFL финансируется за счет обязательных отчислений из заработной платы застрахованных работников. Это означает, что ваша предыдущая зарплата помогла оплатить ваши собственные пособия и пособия миллионов других калифорнийцев, имеющих на это право.

Вы можете подать заявку на PFL, заполнив форму

Чтобы подать заявку через Интернет, вы должны сначала пройти однократную регистрацию с помощью Benefit Programs Online (BPO) для создания учетной записи в Интернете. Посетите страницу входа в BPO и выберите Зарегистрируйтесь , чтобы приступить к созданию учетной записи прямо сейчас. Для получения дополнительной информации посетите страницу Как подать иск о PFL в SDI Online.

Для получения дополнительной информации посетите страницу Как подать иск о PFL в SDI Online.

Регистрация BPO доступна 24 часа в сутки, 7 дней в неделю.

После регистрации и входа в систему BPO выберите SDI Online, после чего вы перейдете на страницу регистрации SDI Online для выбора типа учетной записи. После завершения регистрации войдите в BPO и выберите SDI Online, чтобы перейти на свою домашнюю страницу и подать заявку.

Примечание: Может потребоваться отправить некоторые документы по почте США, даже если вы выбрали электронную связь.

Чтобы подать заявку по почте, посетите страницу Как подать заявку на PFL по почте.

Для требований об установлении связи ваше заявление должно включать документацию, свидетельствующую об отношениях между вами и вашим новым ребенком (например, копию свидетельства о рождении ребенка или запись о рождении, соглашение об усыновлении или запись о помещении в приемную семью). Примечание: Матери, которые переходят от заявления о страховании беременности по нетрудоспособности к заявлению о залоге PFL, не должны предоставлять документ, подтверждающий родство.

Примечание: Матери, которые переходят от заявления о страховании беременности по нетрудоспособности к заявлению о залоге PFL, не должны предоставлять документ, подтверждающий родство.

При подаче заявки на военную помощь вы должны приложить подтверждающую военную документацию и документацию по квалификационному событию.

Нет. PFL не защищает вашу работу. Он предоставляет оплачиваемые пособия только в том случае, если вам нужно свободное от работы время для отпуска по семейным обстоятельствам. Однако ваша работа может быть защищена другими законами, такими как федеральный Закон об отпуске по семейным обстоятельствам и болезни (FMLA) или Закон штата Калифорния о правах семьи (CFRA).

Для получения дополнительной информации посетите страницу Закона о семейных и медицинских отпусках и часто задаваемых вопросов о Законе о правах семьи штата Калифорния.

Мы не контролируем вопросы, связанные с заработной платой, рабочим временем или условиями найма.

Вы можете обратиться в отдел оплаты труда и рабочего времени или в отдел гражданских прав, который отвечает за вопросы трудоустройства и отпусков, включая увольнение во время отпуска по семейным обстоятельствам.

Нет. Прекращение участия в программе не повлияет на получение ваших пособий, если вы продолжаете соответствовать другим квалификационным требованиям.

Министерство труда США (DOL) обеспечивает временное продление медицинских пособий по групповым ставкам для некоторых бывших сотрудников в рамках программы Сводного сводного закона о согласовании бюджета (COBRA). Для получения дополнительной информации свяжитесь с DOL по телефону 1-866-275-79.22. Для телетайпа используйте номер 1-877-889-5627.

Ваше заявление будет обработано примерно через 14 рабочих дней после того, как EDD получит правильно заполненное заявление.

Все заявления PFL должны быть заполнены и представлены не ранее, чем в первый день вашего отпуска по семейным обстоятельствам, но не позднее, чем через 41 день после вашего первого дня отпуска.

Пособие по программе PFL на привязку необходимо подать в течение одного года после рождения, усыновления или помещения в приемную семью вашего ребенка, поэтому вы должны подать заявление не позднее, чем за восемь-девять недель до годовщины вступления ребенка в вашу семью.

Нет. Вы не можете получать пособия по страхованию от потери трудоспособности или по безработице за тот же период, в течение которого выплачиваются пособия по ОМС.

Да. Если сумма еженедельного пособия, выплачиваемого вашим работникам, меньше суммы вашего еженедельного пособия PFL, вы можете иметь право на получение разницы.

Да. Вы получите налоговую форму 1099-G в январе следующего года, когда вы получали льготы. Для получения дополнительной информации посетите страницу часто задаваемых вопросов — форма 1099G или обратитесь в Налоговое управление США.

Что касается налогов штата, выплаты пособий PFL не подлежат отчетности в Калифорнии в соответствии с разделом 17083 Кодекса доходов и налогообложения.

Вы должны сообщить:

- Если вы вернулись к работе неполный, непостоянный или полный рабочий день.

- Если вы перестали оказывать помощь, поддерживать связь или участвовать в военных мероприятиях.

- Дата смерти получателя ухода или привязки.

- Любая полученная заработная плата. См. «Отчетность о вашей заработной плате» для получения полного списка заработной платы, о которой следует сообщать.

Сообщение этой информации гарантирует, что вы получите правильную сумму пособия и предотвратите переплату.

Да. Если член вашей семьи заболел, пока вы не работаете, вы можете подать заявление на получение оплачиваемого отпуска по семейным обстоятельствам, который может обеспечить более высокую сумму пособия, если вы имеете на это право. Медицинская справка необходима для подтверждения болезни члена вашей семьи. Если вы получили одобрение на получение оплачиваемого отпуска по семейным обстоятельствам, ваше заявление на пособие по безработице (UI) будет приостановлено. Если срок действия вашего заявления на получение оплачиваемого отпуска по семейным обстоятельствам истек, а вы все еще остаетесь безработным, вы можете вернуться к своему заявлению на пособие по безработице, если вы все еще не работаете и имеете право на получение пособия. Вам нужно будет подать повторную заявку, чтобы снова открыть претензию по пользовательскому интерфейсу.

Если вы получили одобрение на получение оплачиваемого отпуска по семейным обстоятельствам, ваше заявление на пособие по безработице (UI) будет приостановлено. Если срок действия вашего заявления на получение оплачиваемого отпуска по семейным обстоятельствам истек, а вы все еще остаетесь безработным, вы можете вернуться к своему заявлению на пособие по безработице, если вы все еще не работаете и имеете право на получение пособия. Вам нужно будет подать повторную заявку, чтобы снова открыть претензию по пользовательскому интерфейсу.

Посетите наши часто задаваемые вопросы об инвалидности и оплачиваемом отпуске по семейным обстоятельствам , чтобы получить дополнительную информацию.

Если человек, за которым вы ухаживаете, или ребенок, с которым вы связаны, скончался, сообщите о смерти в офис PFL по телефону 1-877-238-4373. Вы также можете уведомить EDD, написав на почтовый ящик, указанный в платежном уведомлении. Укажите имя и дату смерти получателя ухода или привязки, а также свое имя, адрес и номер телефона, чтобы мы могли связаться с вами и предоставить дополнительные инструкции. Пособия выплачиваются до даты смерти, если в противном случае они имеют на это право.

Пособия выплачиваются до даты смерти, если в противном случае они имеют на это право.

Во-первых, вы должны получить уведомление о выставлении счета. Форма

Посетите раздел «Переплата пособий», чтобы совершить платеж.

Для получения дополнительной информации см. Произвести платеж в связи с переплатой пособия (YouTube).

Если вы потеряли бланк, вы можете получить новый:

- По телефону 1-877-238-4373 (на английском языке) или 1-877-379-3819 (на испанском языке).

- Посещение AskEDD:

- Для категории выберите PFL .

- Для подкатегории выберите Разное Запрос .

- Для темы выберите Другое (Вопросы) .

EDD не контролирует политику работодателя. PFL обеспечивает только частичную замену заработной платы, когда вам нужно взять отпуск для отпуска по семейным обстоятельствам. У вас могут быть права в соответствии с другими законами, такими как Закон об отпуске по семейным обстоятельствам и болезни (FMLA) или Закон штата Калифорния о правах семьи (CFRA).

Для получения подробной информации о Законе об отпуске по семейным обстоятельствам и болезни (FMLA) посетите Министерство труда или позвоните по телефону 1-866-487-2365.

Для получения подробной информации о Законе штата Калифорния о правах семьи (CFRA) посетите отдел гражданских прав или позвоните по телефону 1-800-884-1684.

EDD имеет программу для самозанятых лиц и независимых подрядчиков, которая называется Выборочное страхование по нетрудоспособности (DIEC). Страховые взносы основаны на чистой прибыли, о которой вы сообщили в IRS в своем Приложении SE за предыдущий налоговый год, и выплачиваются ежеквартально.

Для получения дополнительной информации посетите страницу Право на участие в программе DIEC.

Кодекс страхования от безработицы штата Калифорния освобождает различные группы от участия в программе State Disability Insurance (SDI), которая включает страхование по нетрудоспособности и PFL. Среди них индивидуальные предприниматели и товарищества с освобожденными работниками, индейскими племенами и государственными организациями, в число которых входит большинство государственных и школьных служащих. Для таких групп, которые должны быть охвачены, они должны подать заявку и выбрать покрытие SDI.

Сотрудники, подпадающие под эти освобожденные группы, не могут участвовать в SDI в индивидуальном порядке. Групповое участие обязательно. См. Информационный лист для некоммерческих и/или государственных организаций (DE 231NP) (PDF) и Информационный лист для специализированного страхования (выборное страхование для освобожденных работников) (DE 231SC) (PDF).

Нет. Информация о льготах PFL доступна 24 часа в сутки, 7 дней в неделю с использованием Автоматизированной телефонной информационной системы PFL. Для доступа к вашей информации вам потребуется персональный идентификационный номер (ПИН-код). Вы создаете свой PIN-код с помощью автоматизированной телефонной системы.

Посетите Debit Card , чтобы получить информацию о преимуществах дебетовой карты и контактную информацию Bank of America.

Облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

Растет число государственных и добровольных оплачиваемых отпусков по семейным обстоятельствам и болезни. Шесть штатов и округ Колумбия внедрили программы оплачиваемого отпуска по семейным обстоятельствам, и, по данным Bloomberg (https://bloom.bg/2lGmibx), более чем каждый третий работодатель предлагает эту льготу, включая 20 крупнейших работодателей Америки. Чтобы избежать ошибок при начислении заработной платы, ваши клиенты должны ответить на вопрос: облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

Основы отпуска по семейным обстоятельствам и отпуска по болезни Прежде чем мы ответим на вопрос, « Как оплачиваемый отпуск по семейным обстоятельствам влияет на налоги? », давайте рассмотрим разницу между неоплачиваемым и оплачиваемым отпуском. Федеральный закон требует, чтобы некоторые предприятия предоставляли неоплачиваемый семейный отпуск и отпуск по болезни. Шесть штатов (вместе с округом Колумбия) требуют от предприятий предоставления оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни. А некоторые работодатели добровольно предлагают неоплачиваемый или оплачиваемый отпуск.

Федеральный закон требует, чтобы некоторые предприятия предоставляли неоплачиваемый семейный отпуск и отпуск по болезни. Шесть штатов (вместе с округом Колумбия) требуют от предприятий предоставления оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни. А некоторые работодатели добровольно предлагают неоплачиваемый или оплачиваемый отпуск.

Неоплачиваемый отпуск по семейным обстоятельствам и болезни

Федеральный закон не требует от работодателей предоставления оплачиваемого отпуска по семейным обстоятельствам. Однако существует федеральный Закон об отпуске по семейным обстоятельствам и болезни (FMLA), которому должны следовать некоторые работодатели. Работодатели, подпадающие под действие FMLA, должны предоставлять работникам неоплачиваемый отпуск продолжительностью до 12 недель по состоянию здоровья и семейным обстоятельствам. Предприятия, которые обязаны предлагать неоплачиваемый отпуск FMLA, имеют не менее 50 сотрудников. Сотрудники могут взять отпуск FMLA, проработав на предприятии не менее 12 месяцев.

В соответствии с FMLA работники могут использовать неоплачиваемый отпуск для:

- Рождение, усыновление или передача ребенка на попечение

- Уход за супругой, ребенком или родителем с серьезным заболеванием

- Личное серьезное состояние здоровья, из-за которого работник не может выполнять свою работу

- Ситуация, требующая внимания из-за военной службы супруга, ребенка или родителя

Если ваши клиенты освобождены от FMLA, вы все равно можете предложить неоплачиваемый семейный отпуск и отпуск по болезни.

Оплачиваемый семейный отпуск и отпуск по болезни

Многие штаты используют правила FMLA в качестве ориентира при разработке правил оплачиваемого отпуска по уходу за ребенком. Однако правила оплачиваемого отпуска по семейным обстоятельствам различаются от штата к штату. Например, штаты устанавливают разные причины, по которым сотрудники могут брать отпуск. PFL требует, чтобы работодатели и / или работники платили в государственный фонд. Если сотруднику необходимо взять отпуск по семейным обстоятельствам, он получает часть своей обычной заработной платы, размер которой зависит от штата.

Если сотруднику необходимо взять отпуск по семейным обстоятельствам, он получает часть своей обычной заработной платы, размер которой зависит от штата.

Оплачиваемый отпуск по семейным обстоятельствам и болезни имеют:

- Калифорния

- Массачусетс

- Нью-Джерси

- Нью-Йорк

- Род-Айленд

- Вашингтон

- Вашингтон, округ Колумбия

Если предприятие не находится в штате, где предусмотрен оплачиваемый отпуск по семейным обстоятельствам, оно может предложить его. IRS даже предлагает налоговый кредит FMLA работодателям, которые добровольно предлагают оплачиваемый отпуск по семейным обстоятельствам. Работодатели, предоставляющие оплачиваемый отпуск по семейным обстоятельствам, должны знать о налоге FMLA. Итак, оплачиваемый отпуск по семейным обстоятельствам облагается налогом?

Облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?Если на ваших клиентов распространяется обязательный оплачиваемый отпуск по семейным обстоятельствам, на ум могут прийти два налоговых вопроса:

- Облагаются ли взносы сотрудников налогом?

Помимо Вашингтона, округ Колумбия, в нынешних штатах, которые предписывают PFL, сотрудники должны платить в фонд. Вычет доли работника до удержания налогов означает, что его взносы не подлежат налогообложению (например, вычет до налогообложения). Вычет доли работника после удержания налогов означает, что их взносы подлежат налогообложению (например, вычет после уплаты налогов). Итак, что это такое? Являются ли взносы сотрудников в ОФЗ доналоговыми или посленалоговыми вычетами? Взносы сотрудников в ОФЗ представляют собой вычеты после уплаты налогов, поэтому их взносы подлежат налогообложению .

Вычет доли работника до удержания налогов означает, что его взносы не подлежат налогообложению (например, вычет до налогообложения). Вычет доли работника после удержания налогов означает, что их взносы подлежат налогообложению (например, вычет после уплаты налогов). Итак, что это такое? Являются ли взносы сотрудников в ОФЗ доналоговыми или посленалоговыми вычетами? Взносы сотрудников в ОФЗ представляют собой вычеты после уплаты налогов, поэтому их взносы подлежат налогообложению . - Облагаются ли налогооблагаемыми льготы сотрудников по PFL?

Если работник берет оплачиваемый отпуск по семейным обстоятельствам, облагается ли его заработная плата PFL федеральным подоходным налогом, налогом на социальное обеспечение и налогом на медицинскую помощь? Пособия PFL для сотрудников облагаются федеральным подоходным налогом (за исключением части программы Род-Айленда для инвалидов). Однако пособия PFL не облагаются налогами на социальное обеспечение и Medicare, а также федеральным налогом на безработицу (FUTA).

Когда сотрудник получает пособие по ОМС, выплаты поступают от государства. Работодатели не удерживают налоги с льгот PFL, поскольку они не включаются в фонд заработной платы. Правительства штатов не удерживают автоматически федеральный налог за оплачиваемый отпуск по семейным обстоятельствам из пособий работника по программе PFL. Однако работник может запросить удержание подоходного налога, заполнив форму W-4V «Запрос о добровольном удержании».

Добровольное предоставление работникам оплачиваемого отпуска по семейным обстоятельствам — это отдельная история. До сих пор IRS не опубликовала явных правил о том, освобождаются ли пособия PFL от федерального подоходного налога, налогов на социальное обеспечение, Medicare или FUTA.

Независимо от того, выплачиваете ли вы или частная страховая компания пособия по ОМС, компания Ernst and Young (https://go.ey.com/2XR9VKR) предлагает придерживаться консервативного подхода к удержанию федерального дохода, налогов социального обеспечения и Medicare.

Главной задачей работодателей должна быть отчетность об уплаченных взносах работника на отпуск по семейным обстоятельствам. Штат будет заниматься отчетностью о пособиях PFL работника. Укажите взносы сотрудников в установленный штатом PFL в форме W-2, используя поле 14 «Прочее».

Государственный страховой фонд сообщает о выплаченных пособиях по отпуску по семейным обстоятельствам и любых федеральных подоходных налогах, удержанных в форме 1099-G, Определенные государственные платежи.

- Управление персоналом и расчет заработной платы

- Расчет заработной платы

- Руководство по продуктам и услугам

- Артикул

См. внутри июль 2019 г.

Последние новости отдела кадров и расчета заработной платы

Управление персоналом и расчет заработной платы

239 000 новых рабочих мест, добавленных в октябре; Доплата 7,7%