Дарение квартиры нерезидентом резиденту в России

НДФЛ – налог, который является обязательным к уплате при приобретении недвижимости, в том числе при дарении. Но всегда ли его нужно платить? Что нужно делать, например, при дарении квартиры нерезидентом резиденту?

Ситуация со сделкой по недвижимому имуществу

Статья по теме: Продажа квартиры нерезидентом Подробнее

Разберем вопрос об уплате НДФЛ на примере конкретной ситуации, связанной с дарением недвижимости.

В марте 2022 г. россиянин (одаряемый) получил в дар (по договору дарения) от стороннего лица (дарителя) квартиру на территории России. На момент ее приобретения он являлся резидентом РФ. Но 01.04.2022 он выехал за пределы России, планируя остаться за границей до конца 2022 г.

Поскольку после выезда, как ожидается, он пробудет на территории России меньше 183 дней (на протяжении 2022 г. ), то его статус поменяется, он станет нерезидентом. Возникает логичный вопрос: нужно ли ему платить НДФЛ с учетом изменения статуса, по какой ставке?

), то его статус поменяется, он станет нерезидентом. Возникает логичный вопрос: нужно ли ему платить НДФЛ с учетом изменения статуса, по какой ставке?

К сведению для резидентов и нерезидентов

Напомним: статус резидента определяет п. 2 ст. 207 НК, где сказано, что резидентом признается физлицо, проживающее в России не меньше 183 дней на протяжении 12 мес., которые идут подряд. Для резидентов установлена ставка налога 13%, а для нерезидентов – 30%!

Кстати сказать, россияне-военные, которые служат за границей, а также командированные за границу сотрудники органов госвласти (местного самоуправления) признаются резидентами. Причем, вне зависимости от того, сколько времени по факту на протяжении года они пребывают за пределами РФ.

В предложенной ситуации россиянин не является ни военным, ни сотрудником органов власти. Поэтому по итогам 2022 г. он будет нерезидентом, и налоговая нагрузка для него поменяется (повысится).

Как подтвердить статус налогового резидента РФ — физического лица для целей НДФЛ? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Как подсчитать 183 дн. срока для резидента

При подсчете учитывать нужно только дни фактического пребывания человека на территории России и исключать дни пребывания за границей. Все календарные дни его пребывания в РФ следует попросту суммировать. Окончательный статус человека выясняется таким путем по результатам года.

Дни учебы и лечения за границей при наличии соответствующих подтверждающих документов включают в 183-дневный срок, о чем свидетельствует п. 2 статьи 207 НК!

В рассматриваемой ситуации россиянин уехал из России 01.04.2022, где и остался до конца года. Соответственно, в России он пробыл только январь (31 день), февраль (28 дней), март (31 день), что составляет суммарно 90 дней.

Статья по теме: НДФЛ с нерезидентов Подробнее

Нужно ли платить НДФЛ одаряемому лицу

Итак, одаряемый по причине отъезда за границу и пребывания там больше 183 дн. стал нерезидентом РФ. Приобретя квартиру через дарение, он получил доход, облагаемый НДФЛ по ставке 30%. Поэтому ему:

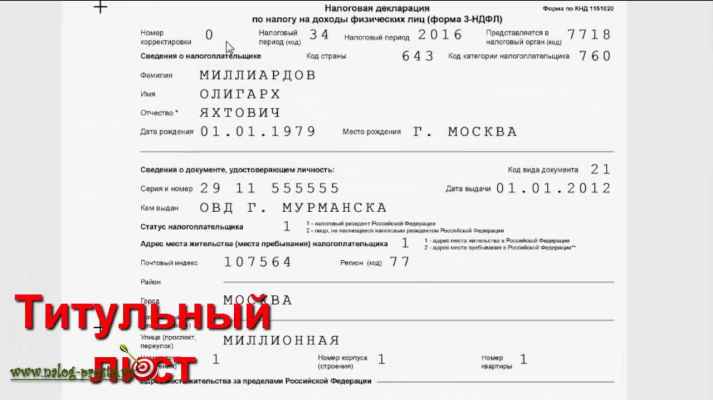

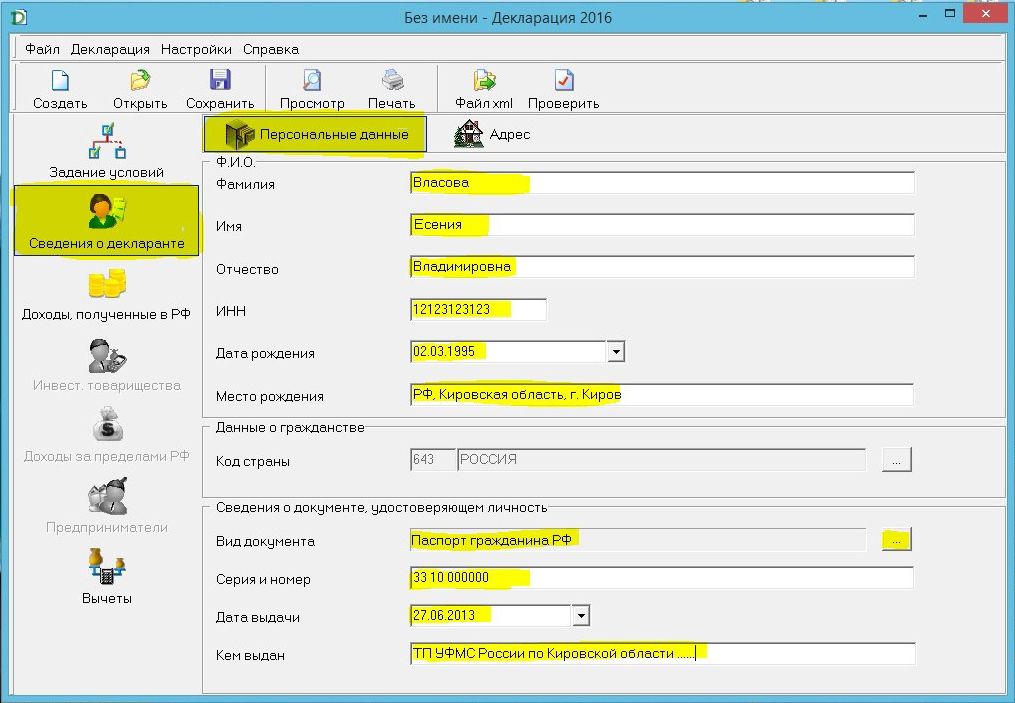

- Нужно задекларировать полученный доход, подав 3-НДФЛ в ИФНС.

- Самостоятельно рассчитать и заплатить налог.

Обоснование

Обратимся к законодательным нормам. Вопросы, связанные с НДФЛ, регулирует гл. 23. Из п. 1 ст. 210 НК следует, что в базе этого налога учитывают все денежные, натуральные доходы, матвыгоду, которую определяют по ст. 212 НК.

Доход (определение по ст. 41 НК) – экономическая выгода в денежном, натуральном выражении, которую учитывают при возможности ее оценки в той мере, в которой она подлежит оценке, а определяют сообразно гл.

С учетом сказанного выше и руководствуясь п. 18.1 ст. 217, а также сопутствующими положениями НК, подытоживаем:

- Граждане (физлица), получив через дарение натуральный доход в виде недвижимого имущества, должны сдать декларацию и заплатить НДФЛ. Исключением является дарение недвижимости между кровными родственниками (членами семьи) – тогда НДФЛ платить не нужно (пп. 7 п. 1 и п. п. 2 и 3 ст. 228 НК).

- НДФЛ необходимо рассчитывать согласно п. 3 ст. 225 НК по всем доходам за соответствующий год (период). То есть делать это следует именно по состоянию на 31.12, так как статус налогоплательщика к этому времени, как и совокупный размер дохода, может поменяться.

Если гражданин по итогам года окажется нерезидентом, то полученный им доход по сделке с недвижимостью подлежит обложению НДФЛ в порядке, предусмотренном именно для нерезидентов!

На эти же нормы, по сути, обращает внимание Минфин, разъясняя вопрос налогообложения доходов от продажи недвижимости физлиц, являющихся нерезидентами (письмо ведомства № 03-04-05/91444 от 12. 11.2021).

11.2021).

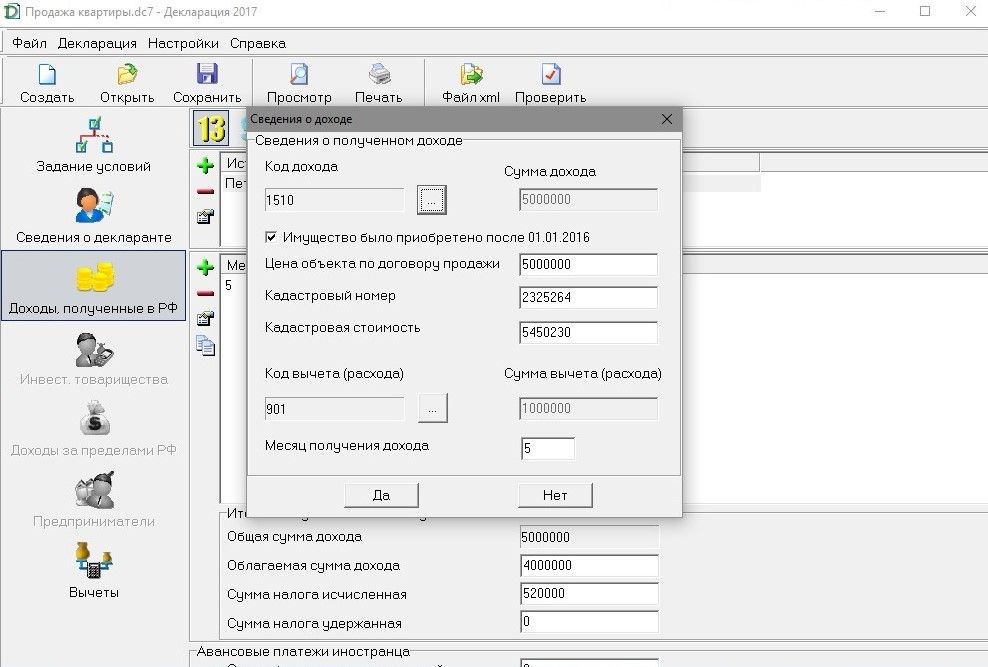

Вывод. В рассматриваемой ситуации одаряемый по результатам 2022 г. станет нерезидентом. Поэтому доход, который он получил от дарения квартиры, облагается НДФЛ по повышенной ставке 30%. Его следует задекларировать по форме 3-НДФЛ, а сам налог нужно заплатить до 15.07.2023 п. 4 ст. 228 НК!

Нерезидентам об уплате НДФЛ при последующей продаже недвижимости

Если нерезидент решит продать приобретенную квартиру, ему нужно учесть следующее:

- Граждане со статусом нерезидента не смогут воспользоваться вычетами либо снизить доходы на расходы при расчете налога.

- Платить НДФЛ с продажи нужно в России, так как продаваемая недвижимость находится в России. Применяемая ставка: 30% – для нерезидентов либо 13% – для резидентов.

- Определять свой фактический статус необходимо именно на 31.12 того года, когда продана недвижимость, так как он может поменяться, а вместе с ним поменяется, соответственно, и налоговая нагрузка.

- При расчете НДФЛ к уплате важен статус продавца на момент (конкретный год!) получения денег, а не регистрации права собственности на имущество. Допустим, недвижимость продана 2021 г., а в 2022 г. зарегистрировано право собственности. Тогда подсчитывать 183-дневный срок для определения статуса резидента (нерезидента) нужно за 2021 г. Объяснение: именно в 2021 г. на счет продавца поступили деньги, и, следовательно, получен доход.

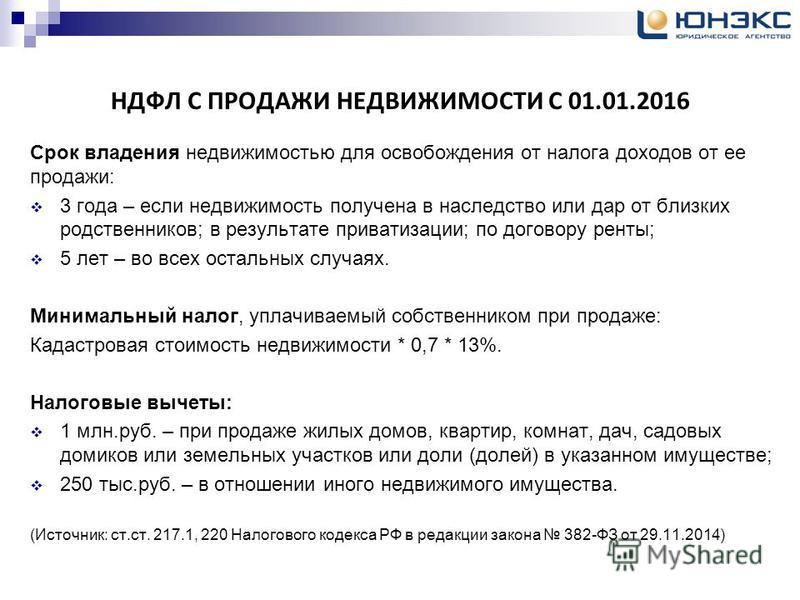

- Платить НДФЛ при продаже недвижимости не придется, если собственник (продавец) владел ей больше установленного минимального срока (применительно к п. 17.1 ст. 217 и п. 1 ст. 217.1 НК). Прежде всего, это следующие сроки:

|

Условия приобретения недвижимости |

Минимальный срок владения |

Основание |

|

Куплено до 01. |

3 года |

п. 3 ст. 4 ФЗ № 382 от 29.11.2014 (послед. ред. – 02.07.2021) |

|

Куплено после 01.01.2016 |

5 лет (срок может уменьшить субъект РФ) |

п. 4, 6 ст. 217.1 НК |

|

Приобретено:

|

3 года |

пп. 1–3 п. 3 ст. 217.1 НК |

.jpg) 01.2016

01.2016Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения.

Налог на дарение недвижимости. Кто освобождается от налога при дарении недвижимого имущества?

В статье ответим на вопросы, касающиеся налогообложения при дарении недвижимого имущества между физическими лицами; расскажем, существует ли налог на дарение недвижимости, нужно ли уплачивать налог при дарении недвижимости близкому родственнику и подавать декларацию 3-НДФЛ, какие особенности уплаты налога на дарственную на дом, земельный участок, гараж.

Есть ли налог на дарение недвижимости

В настоящее время понятия «налог на дарение недвижимости» нет. Однако обязанность уплаты налога при получении в дар дома, земельного участка, квартиры, гаража существует.

Какой налог платится при дарении недвижимости

Подаренное жилье, земля являются доходом в натуральной форме для одаряемого по дарственной на недвижимость. По общему правилу, физическое лицо, которое получило доход в денежной или натуральной форме, должно уплатить налог на доходы физических лиц (НДФЛ).

Ставка налога на дарение недвижимости для физических лиц

Для налоговых резидентов РФ в отношении дохода в виде подаренного недвижимого имущества установлена ставка в размере 13 процентов.

Кто платит налог при дарении недвижимости

Выясним кто из сторон сделки по дарению дома, земельного участка, квартиры, гаража должен уплатить налог с дарственной на недвижимость — НДФЛ (подоходный налог).

Кто освобождается от налога на дарение недвижимости

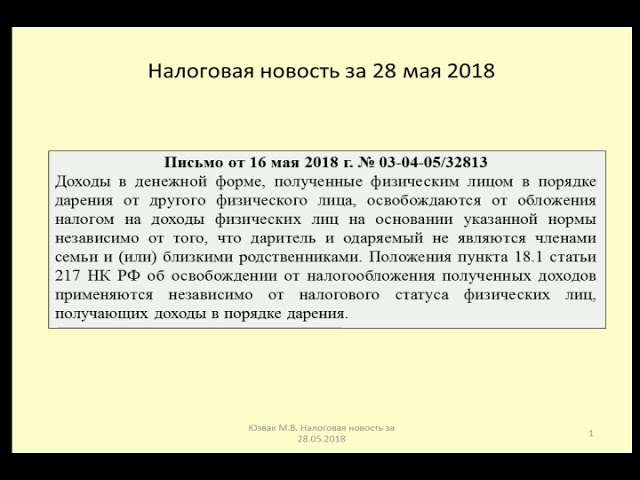

Ответ на данный вопрос содержит пункт 18.1 статьи 217 Налогового кодекса РФ. В законе указано, что не подлежат налогообложению «доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом». Т.е. в общем случае физическому лицу необходимо рассчитать и перечислить в бюджет налог с дарения недвижимости, автомобиля.

Список лиц, кто не платит налог на дарение недвижимости, перечислен в абзаце 2 пункта 18. 1 статьи 217 Налогового кодекса РФ: доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации.

1 статьи 217 Налогового кодекса РФ: доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации.

Таким образом, облагается ли налогом дарение недвижимости, будет зависеть от того, существуют ли родственные/семейные связи между физическими лицами, которые заключили договор дарения дома, земельного участка, квартиры и т.д.

Налог при дарении недвижимости близкому родственнику

Согласно Семейному кодексу РФ

близкими родственниками признаются:

- родители и дети,

- дедушка, бабушка и внуки,

- полнородные и неполнородные (имеющие общих отца или мать) братья и сестры;

членами семьи являются:

- супруги,

- родители и дети (усыновители и усыновленные).

Одаряемый получает освобождение от уплаты налогов при дарении недвижимости, если он получает дом, земельный участок или другое недвижимое имущество от перечисленных выше лиц.

Пример.

Отец решил передать сыну по дарственной дом. Сыну подоходный налог в этом случае не придется платить, т.к. дарение происходит между членами семьи.

Нужно ли подавать декларацию, если недвижимость подарена родственником

Как разъясняется в Письме ФНС России от 05.06.2012 № ЕД-3-3/1975@ налогоплательщик вправе не подавать налоговую декларацию при получении в подарок недвижимости от членов семьи и (или) близких родственников.

Облагается ли налогом дарение недвижимости между родственниками, которые не являются близкими

В том случае, когда дарение дома, земельного участка проходит между родственниками, которые не признаются близкими согласно Семейному кодексу РФ, то одаряемому, получившему в подарок имущество, придется заполнить декларацию и заплатить НДФЛ.

Так, платится налог при дарении недвижимости племяннику от тети или дяди. Подлежит налогообложению дарение дома невестке от свекрови, а также не освобождается от уплаты 13 процентов подарок в виде земельного участка при заключении дарственной между двоюродными братьями или сестрами.

Пример

Свекровь решила подарить невестке недвижимость. Но с учетом того, что в соответствии с Семейным кодексом мать супруга не признается членом семьи или близким родственником по отношению к невестке, доход в виде недвижимого имущества подлежит обложению налогом на доходы физических лиц. Указанный доход подлежит декларированию (Письмо Минфина РФ от 1 июня 2018 г. N 03-04-05/37543).

Налог при дарении недвижимости не родственнику

Между дарителем и одаряемым может не быть родственных или семейных связей.

И при передаче в дар земельного участка, квартиры, дома чужому человеку, налога на дарение недвижимости ему не избежать.

Подведем итоги, кто платит налог при дарении дома, земельного участка, квартиры.

Налог при дарении недвижимости не уплачивается, если дарение происходит между:

- отцом/матерью и сыном/дочерью (в том числе между усыновителями и усыновленными),

- дедушкой/бабушкой и внуком/внучкой,

- мужем и женой,

- братьями и сестрами (полнородными и неполнородными).

Налог по договору дарения недвижимости нужно заплатить, если он заключен между:

- людьми, которые не являются родственниками и членами семьи,

- близкими людьми, которые не признаются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (например, между тетей/дядей и племянником/племянницей, свекровью и невесткой, тестем и зятем, двоюродными братьями и сестрами, бывшими супругами).

Налог по договору дарения недвижимости между родственниками, которые не являются близкими, необходимо самостоятельно рассчитать и перечислить в бюджет

Платится ли налог, если подарили деньги на покупку недвижимости

В том случае, если вместо дома, земельного участка, квартиры, гаража дарятся денежные средства на покупку недвижимости, налог платить не нужно, т.к. согласно закону при дарении денег между физическими лицами доход в виде подаренных денежных средств не подлежит налогообложению независимо от того являются ли даритель и одаряемый членами семьи и (или) близкими родственниками (Письмо ФНС России от 10. 07.2012 N ЕД-4-3/11325@). Однако если одаряемый находится в браке, то при возможном разводе приобретенное по дарственной на деньги (даже по договору целевого дарения денежных средств) недвижимое имущество может быть признано судом общим и поделено между супругами.

07.2012 N ЕД-4-3/11325@). Однако если одаряемый находится в браке, то при возможном разводе приобретенное по дарственной на деньги (даже по договору целевого дарения денежных средств) недвижимое имущество может быть признано судом общим и поделено между супругами.

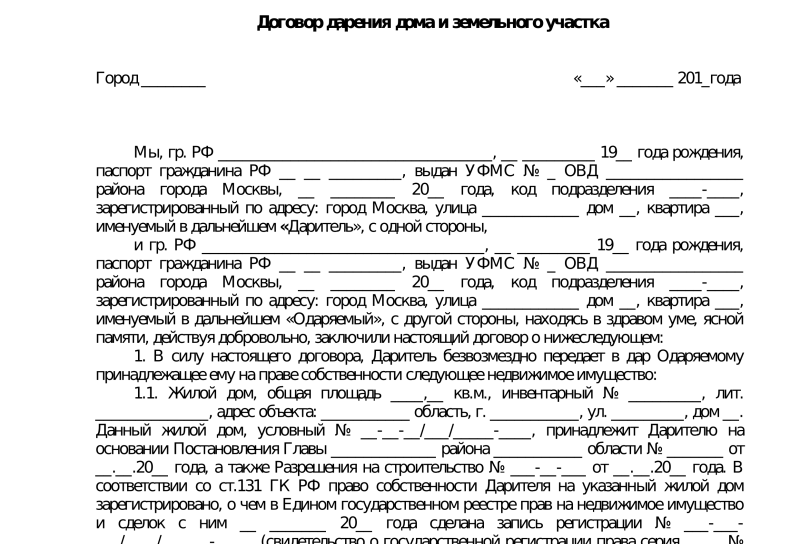

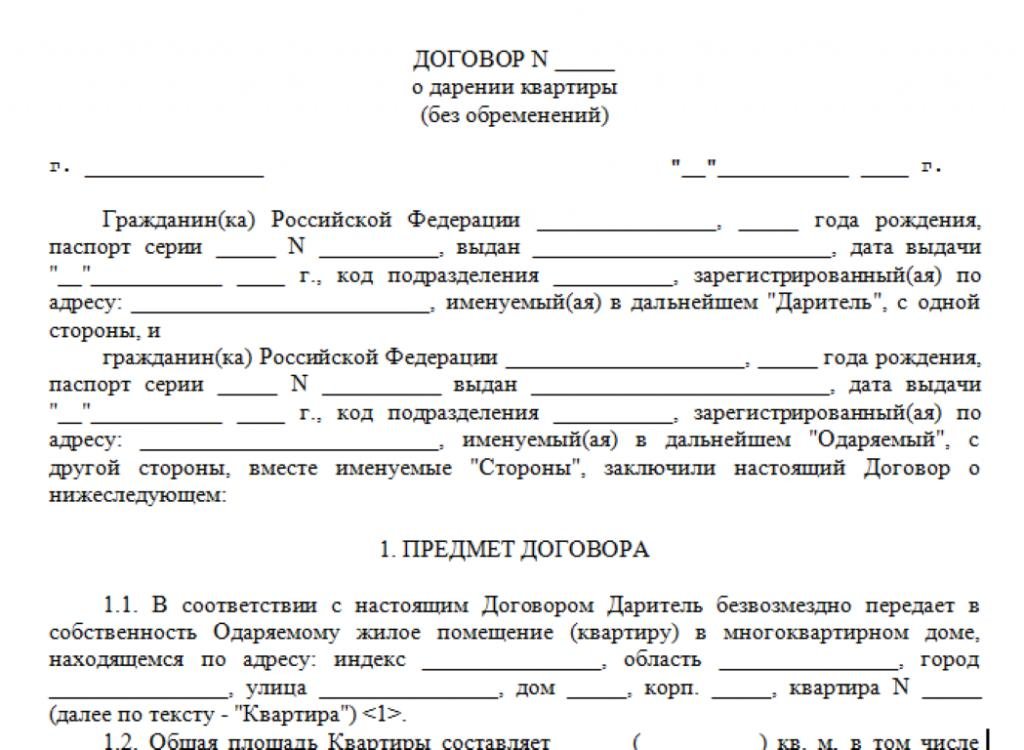

Уплата налога при дарении недвижимости

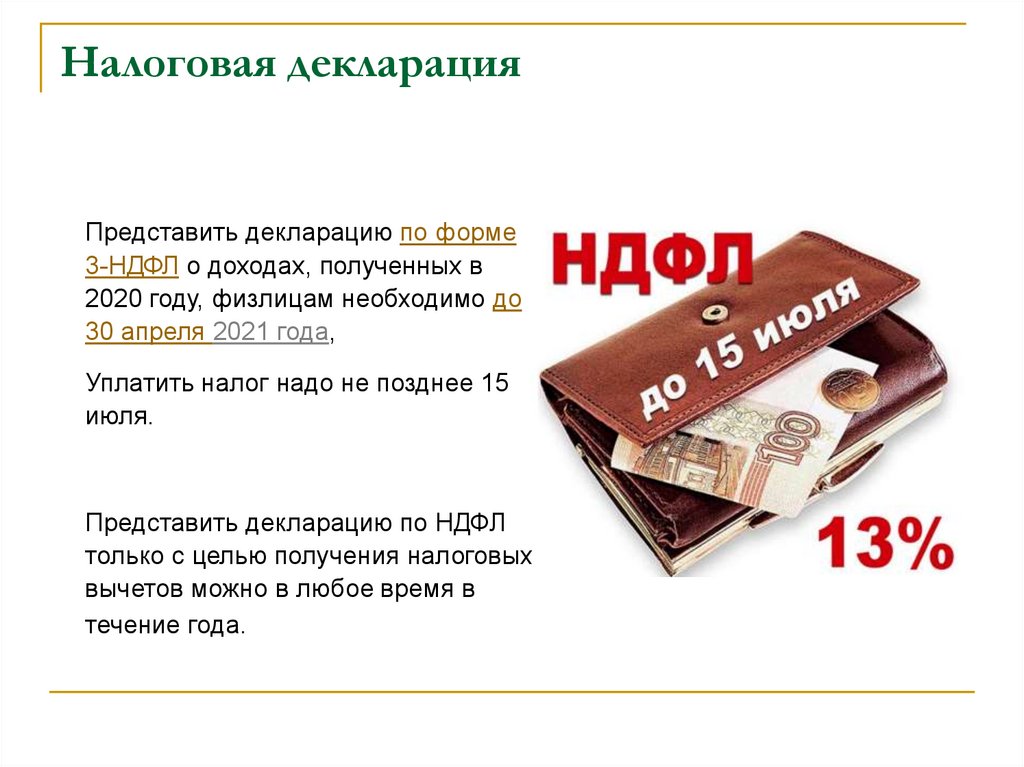

Дарственная на дом, землю, квартиру может быть заключена между физическими лицами, которые не являются родственниками или приходятся друг другу не близкими родственниками. В этом случае принимающему подарок необходимо представить в налоговую инспекцию декларацию по форме 3 НДФЛ с исчисленной к уплате сумме налога. Декларацию необходимо подать до 30 апреля года, следующим за годом, в котором был получены дом, квартира или земельный участок по договору дарения.

Срок уплаты налога на дарение недвижимости — до 15 июля года, следующего за годом, в котором Вы получили жилье в дар.

Для определения налоговой базы для расчета налога могут быть использованы данные о кадастровой стоимости объекта недвижимости (Письмо ФНС от 1 июня 2016 г. N БС-4-11/9751@, Письмо ФНС России от 10.03.2017 N БС-3-11/1631@).

N БС-4-11/9751@, Письмо ФНС России от 10.03.2017 N БС-3-11/1631@).

Вопрос из налоговой инспекции по налогообложению при дарении недвижимости близкому родственнику

Как мы выяснили, налог при дарении недвижимости близкому родственнику платить не нужно. Но, тем не менее, из налоговой инспекции может прийти письмо с просьбой дать разъяснения по сделке или уплатить налог. Так может произойти, если у сотрудников ИФНС есть информация о прекращении права собственности дарителя на недвижимость, но нет данных о безвозмездности сделки (подразумевается продажа жилья). Вопросы могут возникнуть и к одаряемому по дарственной на дом, земельный участок, гараж, если в налоговой инспекции нет информации о наличии родственных связей между сторонами договора. По данным вопросам Вы можете дать объяснения, а также предоставить копии документов, на основании которых Вы освобождаетесь от уплаты НДФЛ.

Налог на дарственную на дом

Сторон договора дарения дома, дачи, дома и земельного участка интересуют вопросы, платится ли налог при дарении дома, какой налог на дарственную на дом между родными людьми и не родственниками.

Налогообложение по договору дарения дома осуществляется по тем же правилам, что и для остальной недвижимости. При дарении одаряемый получает экономическую выгоду в виде полученного в дар имущества, которая подлежит обложению налогом на доходы физических лиц.

Но если дарственная на дом заключается между близкими родственниками и членами семьи, то доход в виде подаренного дома освобождается от налогообложения. Так, внук не платит налог при дарении дома его бабушкой (Письмо Минфина РФ от 5 августа 2015 N 03-04-05/45273).

А если в качестве дарителя выступает физическое лицо, не являющееся членом семьи или близким родственником получателя дара в соответствии с Семейным кодексом РФ, одаряемое физическое лицо обязано самостоятельно исчислить налог на доходы физического лица с дохода в виде дома, представить в налоговый орган по месту своего учета декларацию по налогу на доходы физических лиц, а также уплатить налог.

Налоги при дарении земельного участка

Выясним, в каких случаях нужно заплатить налог при дарении земли, также являющейся недвижимым имуществом.

Как такового понятия «налог на дарение земельного участка» нет. Но принявший в дар землю получает тем самым доход, который по общему правилу облагается налогом по ставке 13 % (для резидентов РФ). Ответ на вопрос, платится ли налог при дарении земельного участка, зависит от того, кем приходятся друг другу стороны сделки:

- налог при дарении земельного участка родственнику, который относится к близким родственникам, или при заключении договора дарения земли между членами семьи платить не нужно;

- во всех других случаях получатель земли по дарственной должен заплатить подоходный налог.

Налог при дарении гаража

Сначала определим, все ли гаражи являются недвижимостью. По закону к недвижимому имуществу относятся объекты, которые прочно связаны с землей и которые переместить без несоразмерного ущерба их назначению невозможно. В том случае, если у гаража нет фундамента (например, гараж-ракушка), то его нельзя признать недвижимостью. В этом случае такой гараж является движимым имуществом.

В этом случае такой гараж является движимым имуществом.

Если Вы получили гараж (недвижимое имущество) по дарственной от близкого родственника или члена семьи, то подавать декларацию и платить налог Вам не нужно. А при дарении гаража не родственнику налог исчисляется и уплачивается государству одаряемым физическим лицом.

Но, если Вы принимаете в дар гараж-ракушку (движимое имущество), то данный доход не подлежит налогообложению независимо от того, кем приходятся друг другу стороны сделки.

Из статьи Вы узнали, существует ли налог на дарение недвижимости, кто платит, а кто освобождается от уплаты НДФЛ. При дарении дома, земельного участка, квартиры, гаража между физическими лицами по общему правилу нужно платить 13 процентов. Но перечисленные в законе лица освобождаются от налогообложения — налог при дарении недвижимости близкому родственнику или члену семьи не уплачивается. Обязанность перечислить государству налог на дарственную недвижимость остается у одаряемого физического лица, которое не является родственником дарителя, или которое не признается членом семьи и близким родственником дарителя.

Опубликовал:

Раленко Антон Андреевич

Москва 2019

Благотворительные пожертвования: основы благотворительности

Помните пословицу «Лучше отдавать, чем получать»? При правильном планировании можно делать и то, и другое одновременно. Ваши финансовые цели могут включать пожертвования на самые важные для вас дела. При планировании эти стратегии могут помочь вам добиться наибольшего эффекта, а также потенциально сэкономить на налогах.

Основные правила дарения

Налоговые аспекты благотворительности могут быть сложными. Всегда полезно проконсультироваться со специалистом по налогам по поводу вашей стратегии пожертвований. Тем не менее, вот несколько основных правил благотворительности:

- Запросите квитанцию , если вы пожертвуете 250 долларов или более на одну благотворительную организацию. Если пожертвование осуществляется наличными, вам потребуется квитанция или подтверждающая банковская выписка, независимо от суммы.

- Получите независимую оценку для дарения имущества на сумму более 5000 долларов (10 000 долларов для закрытых акций). Вам не потребуется оценка биржевых акций, облигаций или взаимных фондов.

- Вычтите стоимость любых пособий , которые вы получили в качестве благотворительного взноса (например, книги, кассеты, питание, развлечения и т. д.), прежде чем вычесть ее.

- Обычно вы должны указывать свои вычеты в своей налоговой декларации, если хотите получить налоговую льготу за свои благотворительные пожертвования. Если ваши стандартные вычеты превышают ваши общие детализированные вычеты, вы, скорее всего, не будете детализировать. Вы поможете своей любимой благотворительной организации, что само по себе является хорошей причиной для пожертвований, но не уменьшит ваш налоговый счет.

Примечание. В 2021 году вы можете получить небольшой благотворительный вычет, даже если вы не указываете свои вычеты в налоговой декларации. В 2021 году физическое лицо может вычесть до 300 долларов, а супружеская пара может вычесть до 600 долларов, если пожертвования делаются в действующую благотворительную организацию в виде наличных. 1

В 2021 году физическое лицо может вычесть до 300 долларов, а супружеская пара может вычесть до 600 долларов, если пожертвования делаются в действующую благотворительную организацию в виде наличных. 1

- Существуют годовые ограничения на вычитаемые пожертвования. В соответствии с Законом о CARES и Законом о консолидированных ассигнованиях вы можете принять решение об увеличении вычета пожертвований в пользу определенных благотворительных организаций, однако это касается только денежных пожертвований в 2020 и 2021 годах. В соответствии с этим временным правилом физические лица могут вычесть 100% AGI наличными пожертвования соответствующим действующим благотворительным организациям (пожертвования в частные фонды и фонды, рекомендованные донорами, исключаются из этого правила).

Если вы не решите использовать 100-процентный лимит AGI, ваши пожертвования в соответствующие благотворительные организации будут подпадать под обычные лимиты AGI. Как правило, вычет вашего пожертвования будет ограничен 50 % от вашего скорректированного валового дохода (AGI) — если только вы не жертвуете только наличными, и в этом случае лимит увеличивается до 60 % от AGI. Принимая во внимание, что ограничение на пожертвование ценных активов квалифицированным благотворительным организациям составляет 30% от вашего AGI. Эти лимиты уменьшаются для пожертвований определенным организациям, например, частным фондам.

Как правило, вычет вашего пожертвования будет ограничен 50 % от вашего скорректированного валового дохода (AGI) — если только вы не жертвуете только наличными, и в этом случае лимит увеличивается до 60 % от AGI. Принимая во внимание, что ограничение на пожертвование ценных активов квалифицированным благотворительным организациям составляет 30% от вашего AGI. Эти лимиты уменьшаются для пожертвований определенным организациям, например, частным фондам.

Налоговые режимы по типу подарка

Налоговые преимущества благотворительного пожертвования обычно зависят от трех факторов: получателя (вычитаются только пожертвования в соответствующие благотворительные организации), того, как вы структурируете подарок, и типа имущества, которое вы решили подарить. Различные виды пожертвований в виде имущества — будь то денежные средства, бизнес-активы или инвестиции — предлагают различные налоговые преимущества и недостатки:

Денежные пожертвования просты, но, как упоминалось ранее, убедитесь, что у вас есть квитанция от благотворительной организации или банковская выписка (например, погашенный чек или выписка), чтобы подтвердить ваш денежный подарок, независимо от того, насколько он мал.

Волонтерство

Вы можете вычесть транспортные расходы и другие расходы, связанные с волонтерской деятельностью. Однако стоимость волонтерского времени не подлежит вычету.

Материальная личная собственность

Вы можете пожертвовать практически любую вещь, в том числе старую одежду, товары для дома или транспортные средства. Подарки в виде бывшей в употреблении одежды и предметов домашнего обихода должны быть в «хорошем» или лучшем состоянии в соответствии с налоговыми правилами IRS. Если имущество не имеет отношения к миссии благотворительной организации, вы можете вычесть сумму, которую вы заплатили за имущество, или текущую разумную стоимость имущества, в зависимости от того, что меньше. Если имущество связано с миссией благотворительной организации — например, старая одежда, подаренная Армии Спасения, — оно обычно полностью подлежит вычету в зависимости от его текущей разумной стоимости. Некоторые благотворительные организации предоставят рекомендации по стоимости, но в конечном итоге вы должны определить стоимость для целей налогообложения.

Некоторые благотворительные организации предоставят рекомендации по стоимости, но в конечном итоге вы должны определить стоимость для целей налогообложения.

Недвижимость с обычным доходом и недвижимость с краткосрочным капиталом

Имущество с обычным доходом обычно включает такие активы, как товарно-материальные запасы, предназначенные для продажи предприятием, произведения искусства, созданные дарителем, или произведенные вами изделия. Кроме того, любые краткосрочные капитальные активы, такие как инвестиции, такие как акции, удерживаемые менее года, также считаются собственностью с обычным доходом.

Если активы, которые вы жертвуете, принесли бы обычный доход, если бы они были проданы в день пожертвования, тогда IRS ограничивает сумму, которую вы можете вычесть из справедливой рыночной стоимости. — прирост капитала, который был бы реализован. Или, другими словами, ваш вычет, как правило, будет ограничен стоимостью актива.

Есть несколько заметных исключений из этого правила. Вы можете получить полный вычет FMV собственности, если вы включите оцененную стоимость актива в свой валовой доход в своей налоговой декларации. Кроме того, если стоимость имущества, которое вы хотите пожертвовать, уменьшилась, ваш вычет может быть дополнительно ограничен (дополнительную информацию см. в разделе «Имущество, стоимость которого уменьшилась»).

Оцененная недвижимость с долгосрочным доходом от прироста капитала

Обычно можно вычесть полную справедливую рыночную стоимость оцененных долгосрочных активов. Это активы или инвестиции, которыми вы владеете более одного года и дня, и они могут включать в себя акции, облигации, взаимные фонды или другие личные активы, такие как недвижимость, которая выросла в цене. Дополнительным преимуществом пожертвования долгосрочных капитальных активов является то, что вы не должны признавать прирост капитала, связанный с этим пожертвованием, что означает, что вы не платите налог на прирост капитала с этого актива.

Пожертвование долгосрочных активов — особенно ценных ценных бумаг — вместо наличных денег может быть очень эффективным и эффективным с точки зрения налогообложения способом поддержки благотворительной деятельности. Как правило, если ваши активы выросли в цене, лучше не продавать ценные бумаги, чтобы получить деньги, необходимые для пожертвования. Внесение ценных бумаг непосредственно на благотворительность увеличивает сумму вашего подарка, а также ваш потенциальный вычет.

Здесь следует помнить одно правило: вычет ограничен 30% вашего скорректированного валового дохода (AGI). Если вы не можете использовать все вычеты пожертвований в этом году, вы все равно можете перенести неиспользованные вычеты на пять лет вперед. Однако, если вы планируете крупное пожертвование, которое близко к вашему лимиту AGI или превышает его, подумайте о том, чтобы поговорить со специалистом по налогам, прежде чем делать пожертвование.

Вот пример того, как ценные инвестиции могут увеличить сумму пожертвования. Допустим, Сара и Стив женаты, подают совместную налоговую декларацию и хотят пожертвовать акции на сумму 100 000 долларов местному приюту для животных. Они относятся к категории федерального обычного подоходного налога в размере 35% и облагаются долгосрочным налогом на прирост капитала в размере 20%, а также налогом на чистый доход от инвестиций в размере 3,8%. У них есть два варианта: они могут продать акции и пожертвовать деньги, или они могут просто пожертвовать акции непосредственно на благотворительность. На приведенной ниже диаграмме показано, что пожертвование акций приведет к гораздо большей экономии налогов в этой ситуации.

Допустим, Сара и Стив женаты, подают совместную налоговую декларацию и хотят пожертвовать акции на сумму 100 000 долларов местному приюту для животных. Они относятся к категории федерального обычного подоходного налога в размере 35% и облагаются долгосрочным налогом на прирост капитала в размере 20%, а также налогом на чистый доход от инвестиций в размере 3,8%. У них есть два варианта: они могут продать акции и пожертвовать деньги, или они могут просто пожертвовать акции непосредственно на благотворительность. На приведенной ниже диаграмме показано, что пожертвование акций приведет к гораздо большей экономии налогов в этой ситуации.

Пример является гипотетическим и представлен только в иллюстративных целях.

2 Предполагается, что базовая стоимость составляет 5000 долларов США, что инвестиции удерживаются более года и что все реализованные доходы облагаются налогом на долгосрочный прирост капитала по ставке 20% и налогом на чистый доход от инвестиций по ставке 3,8%. . Анализ не принимает во внимание какие-либо государственные или местные налоги.

. Анализ не принимает во внимание какие-либо государственные или местные налоги.

3 Предполагается, что донор находится в категории 37% федерального подоходного налога и не принимает во внимание какие-либо государственные или местные налоги. Некоторые вычеты по федеральному подоходному налогу, включая благотворительные взносы, доступны только для налогоплательщиков, которые перечисляют вычеты постатейно, и могут подлежать уменьшению для налогоплательщиков с AGI выше определенного уровня. Кроме того, отчисления на благотворительные взносы могут быть ограничены в зависимости от типа пожертвованного имущества, вида благотворительности и AGI жертвователя. Например, отчисления за пожертвования оцененного имущества в государственные благотворительные организации обычно ограничены 30% от AGI донора. Избыточные взносы могут быть перенесены на срок до пяти лет.

Упавшее в цене имущество

Для имущества, стоимость которого снизилась ниже его первоначальной стоимости, у Налогового управления США есть специальное правило, в котором говорится, что вы можете получить вычет пожертвования только в размере справедливой рыночной стоимости этого актива. В некоторых ситуациях, например, когда у вас есть акции, стоимость которых снизилась до такой степени, что вы несете убытки, может быть лучше сначала продать этот актив, а затем пожертвовать денежные средства. Поступая таким образом, вы можете получить вычет убытков капитала из вашего другого прироста капитала, а затем пожертвовать оставшиеся деньги и получить вычет справедливой рыночной стоимости пожертвований.

В некоторых ситуациях, например, когда у вас есть акции, стоимость которых снизилась до такой степени, что вы несете убытки, может быть лучше сначала продать этот актив, а затем пожертвовать денежные средства. Поступая таким образом, вы можете получить вычет убытков капитала из вашего другого прироста капитала, а затем пожертвовать оставшиеся деньги и получить вычет справедливой рыночной стоимости пожертвований.

Пожертвования через специализированные благотворительные фонды

Несмотря на то, что подарки в виде наличных или высоко оцененных инвестиций могут быть переданы непосредственно благотворительным организациям, часто имеет смысл рассмотреть возможность использования специализированных благотворительных организаций, чтобы облегчить пожертвования и управлять налоговыми льготами. Если вы жертвуете регулярно, могут иметь смысл определенные механизмы пожертвований, такие как фонды, рекомендованные донорами, или частные фонды.

Фонды, рекомендованные донорами, например, позволяют вам сделать пожертвование в виде долгосрочных ценных бумаг и получить налоговый вычет за текущий год. Затем вы можете передать эти активы с течением времени, а оставшиеся активы инвестировать, чтобы они могли расти для будущих грантов в пользу стоящих благотворительных организаций.

Если вы предпочитаете оставить активы на благотворительность, но также получать доход в течение определенного периода времени, стоит изучить благотворительный остаточный фонд (CRT) или фонд объединенного дохода.

Еще один вариант пожертвования, который следует рассмотреть, если вам больше 70 1/2 лет, — это квалифицированное благотворительное распределение (QCD) с вашего пенсионного счета с отсрочкой налогообложения, например, традиционная IRA. QCD — это не облагаемое налогом распределение с пенсионного счета, которое может быть пожертвовано непосредственно квалифицированной благотворительной организации и не должно учитываться в вашем доходе для целей налогообложения. Кроме того, QCD также можно использовать для выплаты до 100 000 долларов необходимого минимального распределения для вашего IRA. Следует отметить, что налоговый вычет за КХД не предусмотрен; однако вам не нужно включать это распределение в налогооблагаемый доход.

Кроме того, QCD также можно использовать для выплаты до 100 000 долларов необходимого минимального распределения для вашего IRA. Следует отметить, что налоговый вычет за КХД не предусмотрен; однако вам не нужно включать это распределение в налогооблагаемый доход.

Нижняя линия

Каждая из этих стратегий и инструментов пожертвований предлагает разные преимущества, но, в конце концов, что действительно важно, так это помощь организации, которая важна для вас. Налоговые льготы от пожертвований — это просто вишенка на торте. Итак, сравните свои варианты и поговорите со специалистом по финансовому планированию, налоговым консультантом и/или консультантом по благотворительности (например, в Schwab Charitable), чтобы определить лучший способ пожертвования в вашей конкретной ситуации.

1 Действующая благотворительная организация не включает частные фонды или фонды, рекомендованные донорами.

Хотя мы в Charity Navigator считаем, что вашей основной мотивацией для пожертвований на благотворительность должен быть альтруизм, мы также считаем, что вы должны знать, что для тех, кто жертвует, существуют большие налоговые льготы. Вот некоторые из правил и преимуществ, о которых вы должны знать.

Вот некоторые из правил и преимуществ, о которых вы должны знать.

Вычеты по статьям

Подарок квалифицированной благотворительной организации может дать вам право на вычет благотворительных пожертвований из подоходного налога, если вы перечисляете вычеты постатейно. Чтобы получить благотворительный вычет, вы должны перечислить все по пунктам. Убедитесь, что если вы детализируете, ваши общие отчисления превышают стандартные отчисления. Если это не так, придерживайтесь стандартного вычета.

(В 2020 и 2021 годах налоговое законодательство разрешало физическим лицам, использующим стандартный вычет, добавлять дополнительный благотворительный вычет в размере 300 долларов США. По состоянию на 1 июня 2022 года Налоговое управление США не продлило это изменение.)

Взнос подлежит вычету в том году, в котором он был уплачен

Отправка чека по почте благотворительной организации является платежом. Взнос, сделанный по кредитной карте, подлежит вычету в том году, когда он был списан с вашей кредитной карты, даже если платеж компании-эмитенту кредитной карты был произведен в более позднем году.

Взнос, сделанный по кредитной карте, подлежит вычету в том году, когда он был списан с вашей кредитной карты, даже если платеж компании-эмитенту кредитной карты был произведен в более позднем году.

Проверьте тип организации

Большинство, но не все благотворительные организации имеют право на вычет благотворительных взносов. Вы можете вычитать взносы только в том случае, если они сделаны для или для использования квалифицированным получателем. Вычет благотворительных пожертвований не допускается для подарков определенным другие виды организаций, даже если эти организации освобождены от налога на прибыль . Пожертвования частным лицам, иностранным правительствам, иностранным благотворительным организациям и некоторым частным фондам также не подлежат вычету. Все организации, оцененные Charity Navigator, имеют статус благотворительных, и вы можете вычитать свои пожертвования этим организациям с учетом определенных ограничений. См. это обновление от Налоговой службы.

Существуют правила для безналичных пожертвований

Если вы вносите имущество, находящееся в собственности более одного года, сумма вычета обычно равна справедливой рыночной стоимости имущества. У вас есть преимущество, когда вы вносите ценное имущество, потому что вы получаете вычет на полную справедливую рыночную стоимость имущества. Вы не облагаетесь налогом на какую-либо оценку, поэтому, по сути, вы получаете вычет на сумму, которую вы никогда не указывали в качестве дохода.

Вам следует внести, а не выбросить старую одежду, мебель и оборудование, которыми вы больше не пользуетесь. Однако имейте в виду состояние ваших пожертвованных товаров. IRS разрешает вычеты только за пожертвования одежды и предметов домашнего обихода, которые находятся в «хорошем или лучшем состоянии».

Если вы приносите одежду или мебель на сумму 1000 долларов США в Goodwill или Армию Спасения, убедитесь, что вы получили квитанцию. Никогда не бросайте такие взносы в мусорное ведро, где нет квитанции. И помните, что IRS требует квалифицированной оценки, которая должна быть представлена вместе с вашей налоговой декларацией, если вы жертвуете какую-либо одежду или предмет домашнего обихода, который не находится в хорошем или лучшем состоянии. Обратитесь в налоговую службу: , публикация 526, благотворительные взносы и , публикация 561 9.0140 , Определение стоимости подаренного имущества .

И помните, что IRS требует квалифицированной оценки, которая должна быть представлена вместе с вашей налоговой декларацией, если вы жертвуете какую-либо одежду или предмет домашнего обихода, который не находится в хорошем или лучшем состоянии. Обратитесь в налоговую службу: , публикация 526, благотворительные взносы и , публикация 561 9.0140 , Определение стоимости подаренного имущества .

Ведение надлежащей документации

Если вы хотите получить благотворительный вычет за денежный подарок, вы должны быть готовы проверить свое заявление. Другими словами, вы не можете вычесть лишнюю мелочь, брошенную в корзину благотворительной организации, без надлежащей документации. Если вас проверяют, IRS примет только один из следующих документов в качестве подтверждения денежного подарка: погашенный чек, выписку по кредитной карте, выписку из банка или письменное подтверждение от благотворительной организации.

Пожертвование онлайн через Корзина для пожертвований Charity Navigator поможет вам выполнить это требование, поскольку все ваши записи о пожертвованиях будут храниться в одном месте, что позволит вам быстро получить ежегодный отчет о ваших благотворительных пожертвованиях для подготовки к уплате налогов. Если вы вносите 250 долларов или более, вы должны доказать Налоговому управлению США, что вы (а) сделали пожертвование и (б) ничего не получили взамен этого пожертвования. Поэтому вам потребуется квитанция от благотворительной организации, которая включает следующую информацию: название благотворительной организации, стоимость вашего подарка, дату, когда вы сделали пожертвование, и заявление, подтверждающее, что вы не получали какие-либо товары или услуги в обмен на ваш подарок. .

Если вы вносите 250 долларов или более, вы должны доказать Налоговому управлению США, что вы (а) сделали пожертвование и (б) ничего не получили взамен этого пожертвования. Поэтому вам потребуется квитанция от благотворительной организации, которая включает следующую информацию: название благотворительной организации, стоимость вашего подарка, дату, когда вы сделали пожертвование, и заявление, подтверждающее, что вы не получали какие-либо товары или услуги в обмен на ваш подарок. .

Оценка стоимости пожертвованных автомобилей

Хотя в 2005 году был принят закон, направленный на борьбу с налогоплательщиками, завышающими стоимость пожертвованных автомобилей, правительство сообщает, что многие налогоплательщики по-прежнему завышают стоимость таких пожертвований. В результате IRS продолжает внимательно следить за такими вычетами. Если вы пожертвовали автомобиль стоимостью более 500 долларов, вы можете вычесть только сумму, полученную благотворительным фондом от продажи вашего автомобиля. Вы можете использовать квитанцию от благотворительной организации, чтобы обосновать свое требование. Не пытайтесь использовать справедливую рыночную стоимость, если не выполняется одно из следующих условий: (1) вместо продажи автомобиля благотворительная организация сохраняет и использует его, (2) благотворительная организация улучшает автомобиль перед его продажей, (3) ваш автомобиль продается по сниженной цене лицу с низким доходом, (4) или если автомобиль стоит менее 500 долларов США. Смотрите наши совет для получения дополнительных инструкций по передаче автомобилей в дар.

Вы можете использовать квитанцию от благотворительной организации, чтобы обосновать свое требование. Не пытайтесь использовать справедливую рыночную стоимость, если не выполняется одно из следующих условий: (1) вместо продажи автомобиля благотворительная организация сохраняет и использует его, (2) благотворительная организация улучшает автомобиль перед его продажей, (3) ваш автомобиль продается по сниженной цене лицу с низким доходом, (4) или если автомобиль стоит менее 500 долларов США. Смотрите наши совет для получения дополнительных инструкций по передаче автомобилей в дар.

Благотворительный перенос IRA предлагает налог

Благотворительный перенос IRA позволяет лицам в возрасте 70,5 лет пожертвовать до 100 000 долларов США благотворительным организациям непосредственно из своего IRA, при этом такое пожертвование не считается налогооблагаемым доходом, когда он отозван. Чтобы соответствовать критериям, взносы должны поступать от традиционной IRA или Roth IRA, и они должны быть сделаны непосредственно в квалифицированную благотворительную организацию.