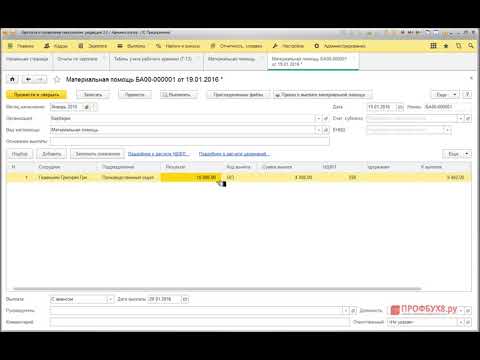

Материальная помощь в связи со смертью сотрудника

Материальная помощь в связи со смертью сотрудника — акт доброй воли работодателя или его обязанность? В статье мы рассмотрим, когда он обязан оказать помощь, какие для этого нужны документы и каковы особенности обложения подобных выплат обязательными платежами.

Обязан ли работодатель оказывать матпомощь родственникам умершего сотрудника?

Законодательством установлен только один случай, когда работодатель должен безусловно выплатить родным умершего сотрудника некоторую сумму в качестве матпомощи. Речь идет о случае смерти лиц, направленных работать в российские дипломатические представительства за границей. Члены семьи умершего вправе рассчитывать на сумму в 50% оклада посла РФ (подп. «д» п. 5 Правил предоставления гарантий…, утв. постановлением Правительства РФ от 20.12.2002 № 911).

В остальном работодатели обязаны оказывать матпомощь в рассматриваемой ситуации, только если это закреплено в одном из следующих документов:

- трудовой договор;

- коллективное соглашение;

- локальный акт.

При этом допускается установление условий для осуществления выплат: определенный стаж работы сотрудника на предприятии, наличие у работодателя свободных денежных средств и т. д.

Соответствующие обязательства компания может на себя официально и не брать. Но это не значит, что члены семьи ее умершего сотрудника не могут рассчитывать на матпомощь в столь трудной ситуации: при согласии на то работодателя это возможно.

Важно! Рекомендация от «КонсультантПлюс»

Оформляя прекращение трудового договора в связи со смертью работника, учтите следующие особенности. Рекомендуем оформить все документы (приказ, трудовую книжку в случае ее ведения и др.), а также заполнить сведения о трудовой деятельности днем, когда…(все подробности — в Готовом решении от К+).

Лица, имеющие право получить матпомощь при смерти сотрудника. Документы для получения выплаты

Желательно, чтобы в документах, закрепляющих возможность получения выплаты, был определен круг имеющих на то право. Например, это могут быть не любые родственники, а только члены семьи. К ним семейное законодательство относит родителей, детей и супруга. Кстати, от того, кто именно является получателем выплат, зависит обложение их НДФЛ и страховыми взносами (см. ниже).

Например, это могут быть не любые родственники, а только члены семьи. К ним семейное законодательство относит родителей, детей и супруга. Кстати, от того, кто именно является получателем выплат, зависит обложение их НДФЛ и страховыми взносами (см. ниже).

Если же соответствующая обязанность работодателя в документах не установлена, то он решает, кому перечислить деньги, по своему усмотрению.

Для оформления выплат потребуется письменное заявление заинтересованного лица (в свободной форме), а также копия свидетельства о смерти. Отсутствие этих документов обязательно заинтересует налоговые органы в случае проверки.

Можно ли учесть материальную помощь в связи со смертью работника при расчете налога на прибыль? Ответ на этот вопрос вы найдете в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Уплата страховых взносов с сумм помощи в связи со смертью работника

Страховые взносы уплачиваются работодателем в отношении подлежащих страхованию физлиц. Он не выступает страхователем лиц, получающих матпомощь в связи со смертью работника (как правило, это члены семьи последнего). Таким образом, страховые взносы с сумм помощи родным умершего работника платить не нужно, так как отсутствует объект обложения (ст. 420 НК РФ).

Он не выступает страхователем лиц, получающих матпомощь в связи со смертью работника (как правило, это члены семьи последнего). Таким образом, страховые взносы с сумм помощи родным умершего работника платить не нужно, так как отсутствует объект обложения (ст. 420 НК РФ).

С другой стороны, возможна ситуация, когда родные умершего трудятся у того же работодателя. В этом случае также отсутствует объект обложения взносами, так как выплаты производятся не в рамках трудовых отношений.

А вот помощь работнику в связи со смертью его родственников не будет облагаться страховыми взносами только при соблюдении следующих условий:

- Единовременность. Единовременной является матпомощь, выплачиваемая не более 1 раза в течение отчетного периода. Таким образом, с выплачиваемой частями (к примеру, ежемесячно) помощи нужно платить страховые взносы.

- Умершим является член семьи работника, к которым относят супруга, детей и родителей. Суммы помощи в связи со смертью иных родственников взносами облагаются.

Удержание НДФЛ из материальной помощи по случаю смерти работника или члена его семьи

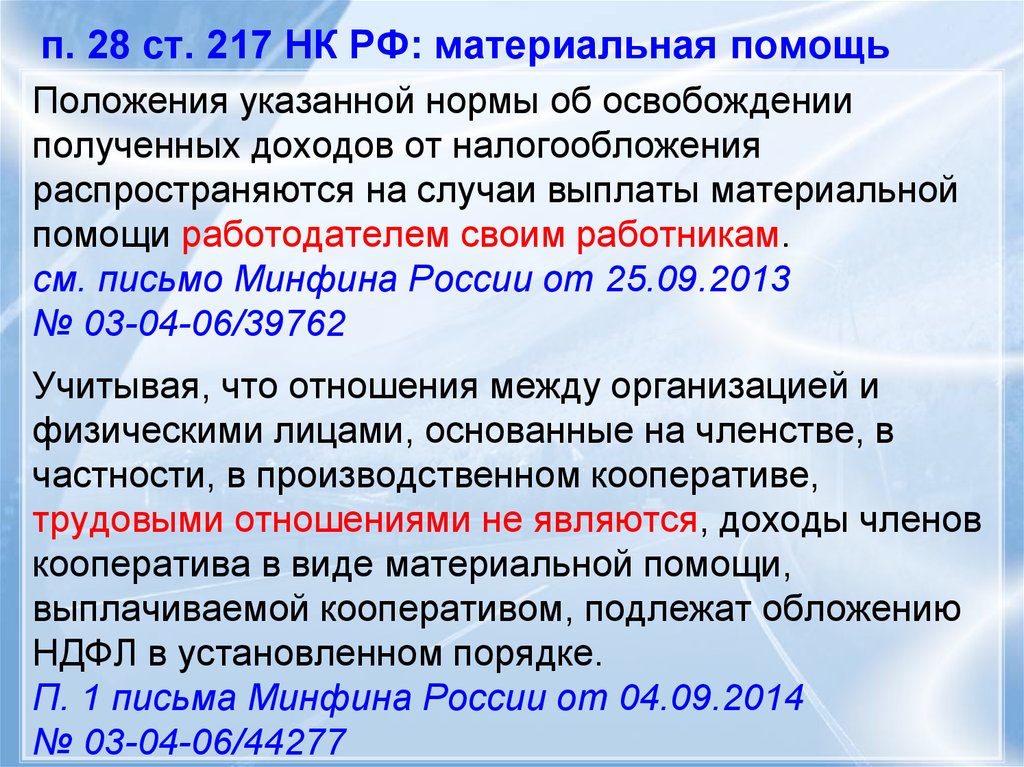

НК РФ установил перечень получаемых физлицами сумм, не облагаемых НДФЛ. Среди них и ряд разновидностей матпомощи. Так, этим налогом не облагаются суммы следующих видов матпомощи (п. 8 ст. 217 НК РФ):

- членам семьи умершего сотрудника / бывшего сотрудника по поводу его смерти;

- сотруднику / бывшему сотруднику в связи со смертью члена его семьи.

Для правомерной неуплаты НДФЛ важно соблюдение таких условий:

- Помощь является единовременной.

- Помощь оказывается супругу, ребенку или родителю умершего сотрудника либо сотруднику в связи со смертью кого-либо именно из этих, а не любых родственников.

- Если помощь получает бывший работник или его родственники, то важно основание увольнения этого работника. В качестве такового должен выступать выход на пенсию.

Итоги

Работодатели изначально не обязаны оказывать материальную поддержку родным умерших сотрудников. Однако они могут взять на себя такое обязательство, закрепив это документально. Для надлежащего оформления выплат необходимо заявление получателя помощи и свидетельство о смерти.

Однако они могут взять на себя такое обязательство, закрепив это документально. Для надлежащего оформления выплат необходимо заявление получателя помощи и свидетельство о смерти.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Материальная помощь работнику в связи со смертью родственника и страховые взносы

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

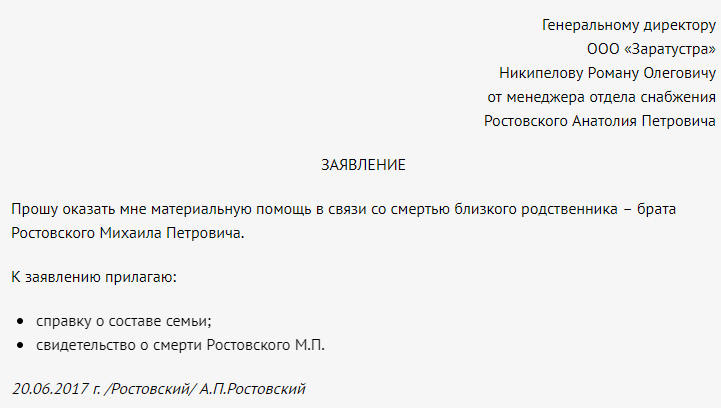

Бюджетное учреждение выплачивает работнику материальную помощь в связи со смертью бабушки. Согласно представленной копии лицевого счета работник и бабушка проживали вместе.

Квалифицируется ли данная материальная помощь как оказываемая работнику в связи со смертью члена семьи и не подлежащая обложению страховыми взносами в ПФ, ФОМС, ФСС, взносами от несчастных случаев на производстве и НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В настоящее время понятие «члены семьи» не получило в законодательстве однозначного определения, а правовой подход судебной практики к решению вопроса о применении этого понятия для освобождения от уплаты НДФЛ и страховых взносов не является единообразным. В связи с этим однозначно не облагается НДФЛ и страховыми взносами материальная помощь, выплаченная в связи со смертью супруга, родителей и детей сотрудника. Необложение страховыми взносами и НДФЛ материальной помощи, выплаченной в связи со смертью бабушки, может повлечь за собой налоговые риски, даже в том случае, если будет доказан факт совместного проживания внука и бабушки.

Обоснование вывода:

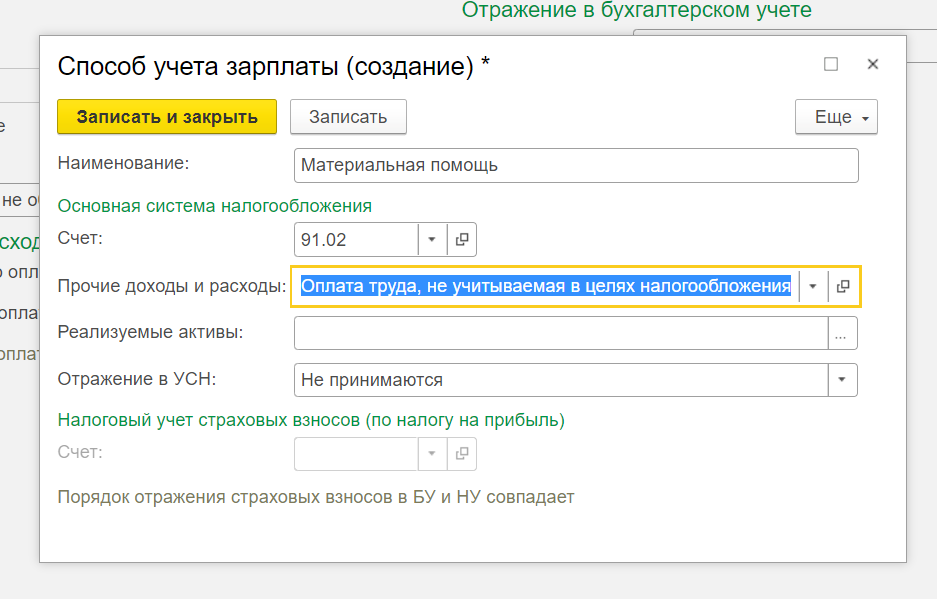

Суммы единовременной материальной помощи, оказываемой работнику в связи со смертью члена (членов) его семьи, не облагаются НДФЛ и страховыми взносами, в том числе взносами от несчастных случаев и профессиональных заболеваний (далее — НС и ПЗ) (абзац 3 п. 8 ст. 217 НК РФ, подп. 3 п. 1 ст. 422 НК РФ, подп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)).

8 ст. 217 НК РФ, подп. 3 п. 1 ст. 422 НК РФ, подп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)).

При этом приведенные нормы НК РФ не ограничивают размер не облагаемой налогом единовременно выплаченной в связи со смертью суммы материальной помощи. Это означает, что она не подлежит обложению НДФЛ в полной сумме. Важно лишь, чтобы выплата являлась единовременной (разовой) (письма Минфина России от 09.06.2017 N 03-04-05/36339, от 24.07.2017 N 03-04-05/46847, от 28.02.2020 N СД-4-3/3456). Выплаты материальной помощи с определенной периодичностью не могут рассматриваться как единовременные, поэтому положения п. 8 ст. 217 НК РФ к ним неприменимы (письмо Минфина России от 14.03.2019 N 03-04-06/16622).

НК РФ не содержит определения членов семьи. В таком случае на основании п. 1 ст. 11 НК РФ следует обратиться к семейному законодательству. В соответствии со ст. 2 СК РФ членами семьи являются супруги, родители и дети (усыновители и усыновленные). Как видим, исходя из данной нормы, бабушка и внук не являются членами семьи. На этом основании Минфин России приходил к выводу, что материальная помощь, оказываемая работодателем работнику в связи со смертью родственников, в ст. 2 СК РФ не поименованных, подлежит налогообложению НДФЛ в общеустановленном порядке (письмо Минфина России от 03.08.2006 N 03-05-01-04/234). При этом факт совместного (раздельного) проживания значения не имеет (письмо Минфина РФ от 15.09.2004 N 03-05-01-04/12). Смотрите также письма УФНС России по г. Москве от 19.08.2010 N 20-15/2/087744, от 05.03.2010 N 20-15/3/022951.

В соответствии со ст. 2 СК РФ членами семьи являются супруги, родители и дети (усыновители и усыновленные). Как видим, исходя из данной нормы, бабушка и внук не являются членами семьи. На этом основании Минфин России приходил к выводу, что материальная помощь, оказываемая работодателем работнику в связи со смертью родственников, в ст. 2 СК РФ не поименованных, подлежит налогообложению НДФЛ в общеустановленном порядке (письмо Минфина России от 03.08.2006 N 03-05-01-04/234). При этом факт совместного (раздельного) проживания значения не имеет (письмо Минфина РФ от 15.09.2004 N 03-05-01-04/12). Смотрите также письма УФНС России по г. Москве от 19.08.2010 N 20-15/2/087744, от 05.03.2010 N 20-15/3/022951.

Вместе с тем в более поздних разъяснениях финансового ведомства прослеживается несколько иная позиция по данному вопросу. Специалисты Минфина России отмечают, что системное толкование положений СК РФ позволяет включить в понятие члена семьи лиц, связанных взаимными правами и обязанностями, вытекающими из брака, родства, усыновления. При этом под семьей понимается локализованная социальная группа, в которой предполагается совместное проживание, ведение хозяйства и т.п. С учетом изложенного, если родственник, в частности брат (сестра), бабушка и др. работника, проживали совместно с работником, при осуществлении работодателем единовременных выплат работнику в связи с их смертью НДФЛ и страховые взносы не удерживаются. Смотрите письма Минфина России от 14.11.2012 N 03-04-06/4-318, от 02.12.2016 N 03-04-05/71785.

При этом под семьей понимается локализованная социальная группа, в которой предполагается совместное проживание, ведение хозяйства и т.п. С учетом изложенного, если родственник, в частности брат (сестра), бабушка и др. работника, проживали совместно с работником, при осуществлении работодателем единовременных выплат работнику в связи с их смертью НДФЛ и страховые взносы не удерживаются. Смотрите письма Минфина России от 14.11.2012 N 03-04-06/4-318, от 02.12.2016 N 03-04-05/71785.

Напомним также, что в силу п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Судебная практика по данному вопросу немногочисленна и неединообразна.

Например, если говорить об НДФЛ, то в постановлении Одиннадцатого арбитражного апелляционного суда от 25.03.2011 N 11АП-13613/10 судьи, руководствуясь исключительно определением членов семьи, приведенным в ст. 2 СК РФ, пришли к выводу, что материальная помощь, выплаченная лицам, которые по отношению к умершим являются племянницами, племянниками, зятем, снохой, облагается НДФЛ. В других случаях судьи, основываясь в том числе на норме п. 7 ст. 3 НК РФ, признают, что не подлежит обложению НДФЛ сумма материальной помощи, выплачиваемой работодателем в связи со смертью не только членов семьи, прямо поименованных в ст. 2 СК РФ, но и иных лиц, которые, по мнению судов, могут быть отнесены к членам семьи, в частности, братьев и сестер (постановления ФАС Московского округа от 29.09.2008 N КА-А40/6198-08-О, ФАС Уральского округа от 29.03.2005 N Ф09-1057/05АК, Девятого арбитражного апелляционного суда от 06.11.2009 N 09АП-15238/2009). Также суды учитывают приведенный выше подход Минфина России. Например, в постановлении Шестнадцатого арбитражного апелляционного суда от 27.05.2019 N 16АП-1407/19 суд посчитал, что норма п. 8 ст. 217 НК РФ не распространяется на случаи выплаты материальной помощи братьям и сестрам умерших сотрудников на основании того, что факт их совместного проживания не подтвержден.

В других случаях судьи, основываясь в том числе на норме п. 7 ст. 3 НК РФ, признают, что не подлежит обложению НДФЛ сумма материальной помощи, выплачиваемой работодателем в связи со смертью не только членов семьи, прямо поименованных в ст. 2 СК РФ, но и иных лиц, которые, по мнению судов, могут быть отнесены к членам семьи, в частности, братьев и сестер (постановления ФАС Московского округа от 29.09.2008 N КА-А40/6198-08-О, ФАС Уральского округа от 29.03.2005 N Ф09-1057/05АК, Девятого арбитражного апелляционного суда от 06.11.2009 N 09АП-15238/2009). Также суды учитывают приведенный выше подход Минфина России. Например, в постановлении Шестнадцатого арбитражного апелляционного суда от 27.05.2019 N 16АП-1407/19 суд посчитал, что норма п. 8 ст. 217 НК РФ не распространяется на случаи выплаты материальной помощи братьям и сестрам умерших сотрудников на основании того, что факт их совместного проживания не подтвержден.

Таким образом, в настоящее время понятие «члены семьи» не получило в законодательстве однозначного определения, а правовой подход судебной практики к решению вопроса о применении этого понятия для целей п.

Что касается страховых взносов, то в судебной практике присутствует позиция, исходя из которой суммы материальной помощи работникам, выплачиваемые в связи со смертью их родственников, не подлежат обложению страховыми взносами, причем по основаниям, не связанным с принадлежностью к членам семьи.

Эта позиция основывается на том, что для включения выплат работникам в базу для начисления страховых взносов необходимо, чтобы эти выплаты были произведены в рамках трудовых отношений, а следовательно, непосредственно связаны с оплатой труда работников, то есть представляли бы собой вознаграждение за труд, компенсационные или стимулирующие выплаты, начисляемые работнику на основании трудового договора (ч. 1 ст. 129, ст. 135 ТК РФ).

Между тем единовременная материальная помощь, выплата которой предусматривается, как правило, не трудовым договором, а коллективным договором, к оплате труда работника отношения не имеет. Смотрите например, постановления Арбитражного суда Московского округа от 29. 04.2021 N Ф05-7778/21 по делу N А40-102337/2020, Арбитражного суда Московского округа от 20.02.2021 N Ф05-23885/20 по делу N А40-102714/2020, постановления Арбитражного суда Волго-Вятского округа от 07.12.2020 N Ф01-14876/20 по делу N А43-44318/2019, Арбитражного суда Западно-Сибирского округа от 26.08.2020 N Ф04-3270/20 по делу N А27-23590/2019, Арбитражного суда Волго-Вятского округа от 20.08.2020 N Ф01-11869/20 по делу N А29-13954/2019.

04.2021 N Ф05-7778/21 по делу N А40-102337/2020, Арбитражного суда Московского округа от 20.02.2021 N Ф05-23885/20 по делу N А40-102714/2020, постановления Арбитражного суда Волго-Вятского округа от 07.12.2020 N Ф01-14876/20 по делу N А43-44318/2019, Арбитражного суда Западно-Сибирского округа от 26.08.2020 N Ф04-3270/20 по делу N А27-23590/2019, Арбитражного суда Волго-Вятского округа от 20.08.2020 N Ф01-11869/20 по делу N А29-13954/2019.

Отметим, что в отношении страховых взносов, установленных гл. 34 НК РФ, судебная практика пока не сложилась. Однако приведенная правовая позиция применяется в судебной практике в отношении страховых взносов, которые исчислялись в период действия Федерального закона от 24.07.2009 N 212-ФЗ (до вступления в силу главы 34 НК РФ), между тем понятия объекта обложения страховыми взносами, установленные частью 1 ст. 7 Закона 212-ФЗ и подп. 1 п. 1 ст. 420 НК РФ, идентичны. Что касается взносов от НС и ПЗ, то понятие объекта обложения страховыми взносами на социальное страхование от НС и ПЗ, установленное п. 1 ст. 20.1 Закона N 125-ФЗ, с 2017 года не менялось.

1 ст. 20.1 Закона N 125-ФЗ, с 2017 года не менялось.

В заключение хотим напомнить о праве обратиться в Минфин России или в налоговый орган по месту учета организации за соответствующими письменными разъяснениями (подп. 1, 2 п. 1 ст. 21 НК РФ). При возникновении спора наличие персональных письменных разъяснений финансового ведомства или налоговых органов исключает вину лица в совершении налогового правонарушения на основании подп. 3 п. 1 ст. 111 НК РФ.

Разместить:

Помощь и помощь в связи с COVID-19 для отдельных лиц и семей

Управление контролера собрало следующие ресурсы от различных агентств, чтобы помочь вам ориентироваться в доступной помощи, связанной с COVID. Для получения дополнительной информации о программе посетите веб-сайт агентства или обратитесь в местное правительство. Офис контролера будет обновлять эти ресурсы по мере поступления дополнительной информации о программе. Посетите веб-сайт California Coronavirus (COVID-19) Response , чтобы получить информацию о мерах штата по борьбе с пандемией.

Посетите веб-сайт California Coronavirus (COVID-19) Response , чтобы получить информацию о мерах штата по борьбе с пандемией.

[En Español]

По состоянию на 12 января 2022 г.

Прямая финансовая помощь

| ПРОГРАММА (Источник) | ЧТО ЭТО ДЕЛАЕТ? | КТО СООТВЕТСТВУЕТ? | КАК ПОДАТЬ ЗАЯВКУ? | КРАЙНИЙ СРОК |

|---|---|---|---|---|

| Пособие по безработице при пандемии (PUA) (Федеральная государственная программа) | ПособияPUA представляют собой денежные выплаты безработным калифорнийцам, которые обычно не имеют права на получение пособий по безработице. | Люди, которые не работают или работают по сокращенному графику из-за COVID-19, включая владельцев бизнеса, самозанятых, независимых подрядчиков и лиц с ограниченным стажем работы. | Вы можете иметь право на повторную оценку PUA, если к вам применима одна из следующих трех причин отсутствия работы. Эти причины недавно утверждены и не были доступны в первоначальном процессе подачи заявки:

| Если вам ранее было отказано в льготах в течение одной или нескольких недель в рамках программы PUA, вы получите сообщение в своей учетной записи UI Online с инструкциями о том, как пройти повторную оценку PUA. |

| Авансовые платежи по налоговым льготам на детей (Федеральный) | Авансовые платежи по налоговому кредиту на детей являются досрочными платежами IRS. IRS будет выплачивать половину общей суммы кредита в виде авансовых ежемесячных платежей, начиная с 15 июля. Налогоплательщики потребуют другую половину при подаче налоговой декларации за 2021 год. Эти изменения применяются только к 2021 налоговому году. | Чтобы иметь право на получение авансовых налоговых льгот на детей, вы и ваш супруг, если вы подавали совместную декларацию, должны иметь: * Подали налоговую декларацию за 2019 или 2020 год и запросили в ней налоговый вычет на ребенка; или * Предоставление нам вашей информации в 2020 году для получения платежа за экономические последствия с использованием инструмента «Не подающие документы: введите здесь информацию о платеже»; и * наличие основного дома в США более полугода (50 штатов и округ Колумбия) или подать совместную декларацию с супругом, имеющим основной дом в США более полугода; и * Соответствующий требованиям ребенок, которому на конец 2021 года не исполнилось 18 лет и который имеет действующий номер социального страхования; и * Сделано меньше, чем определенные пределы дохода.  | IRS определит, имеете ли вы право на получение налоговых деклараций за 2020 или 2019 год, и автоматически зарегистрирует вас для получения платежей. Если вы не обязаны подавать налоговую декларацию и еще не предоставили свою информацию IRS, вам необходимо будет предоставить некоторую базовую информацию в Инструменте регистрации: https://www.irs.gov/credits-deductions/ инструмент для регистрации ребенка-налогового кредита без регистрации | Выплаты завершатся в декабре 2021 года. |

| Налоговая льгота (штат) | Калифорния предлагает налоговые льготы, продление подачи документов и помощь в подготовке налоговых деклараций. | Посетите часто задаваемые вопросы о COVID-19 Совета по налогу на франшизы в следующем поле, чтобы узнать, применимы ли какие-либо из них к вам. | https://www. ftb.ca.gov/about-ftb/newsroom/covid-19/index.html ftb.ca.gov/about-ftb/newsroom/covid-19/index.html | Варьируется |

| Голден Стэйт Стимул (штат) | Стимулирующая программа Golden State предусматривает единовременную выплату в размере 600 или 1200 долларов США семьям с низким доходом и лицам, исключенным из федеральных фондов стимулирования. | Каждый, кто получает налоговый кредит на заработанный доход штата Калифорния (CalEITC) на основании своей налоговой декларации за 2020 год, а также лица, подающие налоговую декларацию с индивидуальным идентификационным номером налогоплательщика (ITIN) с скорректированным валовым доходом в штате Калифорния за 2020 год в размере 75 000 долларов США или менее, должны получить стимул Золотого штата. . | Вы должны подать декларацию о подоходном налоге за 2020 год в Совет по налогам на франшизы (FTB) до крайнего срока, чтобы претендовать на льготу Golden State. ftb.ca.gov | 15 октября 2021 г. (Если вы должны заплатить налоги, крайний срок уплаты — 17 мая 2021 г.) |

Калифорнийский налоговый кредит на заработанный доход (CalEITC) ( штат) | CalEITC — это возвращаемый налоговый кредит, предназначенный для помощи людям и семьям с низким и средним доходом. Максимальный кредит для человека без соответствующих иждивенцев составляет 243 доллара, в то время как супружеская пара, подавшая заявление вместе с тремя или более детьми, может получить обратно до 3027 долларов. | Взрослый или лицо, имеющее ребенка, имеющего право на получение помощи, имеющее действительный SSN или ITIN (для них самих, их супругов и всех соответствующих детей), заработанный доход и AGI в размере 30 000 долларов США или менее, может претендовать на участие в программе CalEITC. | Вы должны подать налоговую декларацию штата за 2020 год в FTB, чтобы получить CalEITC. Вы можете вернуться на период до четырех лет назад, чтобы подать заявку на получение льгот CalEITC, подав или изменив налоговую декларацию штата за эти годы, если вы имели право на это на тот момент. | 15 октября 2021 г. (Если вы должны заплатить налоги, крайний срок уплаты — 17 мая 2021 г.) |

| Налоговый вычет на детей младшего возраста (YCTC) (Штат) | Предоставляет работающим родителям детей дошкольного возраста с низким и средним доходом дополнительную помощь в размере до 1000 долларов США на каждого налогоплательщика. | Если вы имеете право на участие в программе CalEITC и у вас есть ребенок, которому на конец налогового года не исполнилось шести лет, вы, вероятно, также имеете право на участие в программе YCTC. | Чтобы получить YCTC, вы должны подать налоговую декларацию штата за 2020 год в FTB. Вы можете вернуться и подать или внести поправки в свой 2019 год.вернуться, чтобы потребовать YCTC за этот налоговый год, если вы имели право на то. | 15 октября 2021 г. (Если вы должны заплатить налоги, крайний срок уплаты — 15 апреля 2021 г.) |

| Пособие по безработице (UI) (Государственная программа с федеральными улучшениями) | Пособия по безработице— это денежные выплаты, основанные на прошлых доходах. В декабре 2020 г. федеральным законодательством максимальный срок выплаты был увеличен до 59недель, включало больше работников и дополняло государственные пособия на 300 долларов в неделю в течение недели, закончившейся 6 сентября 2021 года. | Люди, потерявшие работу или получившие сокращенный рабочий день, а также родители, которые не работают по уходу за ребенком, чья школа закрыта из-за COVID-19, могут претендовать на участие. | Подайте заявку на пособие в Департамент развития занятости (EDD). https://unemployment.edd.ca.gov/guide/benefits | Текущий |

| Помощь в связи с COVID-19 (Федеральный) | FEMA предоставляет финансовую помощь для покрытия связанных с COVID-19 похоронных расходов, понесенных после 20 января 2020 года. Не требуется, чтобы умерший был гражданином США, негражданином или квалифицированным иностранцем. | Чтобы иметь право на помощь в похоронах, должны быть соблюдены следующие условия: смерть должна наступить в Соединенных Штатах, включая территории США и округ Колумбия; в свидетельстве о смерти должно быть указано, что смерть была связана с COVID-19; и заявитель должен быть гражданином США, негражданином или правомочным иностранцем, который понес расходы на похороны после 20 января 2020 года. | Номер линии похоронной помощи COVID-19: (844) 684-6333 или телетайп: (800) 462-7585 Дополнительная информация: https://www.fema.gov/disasters/coronavirus/economic/funeral-assistance/faq. | Текущий |

Программа Emergency Broadband Benefit (EBB) (федеральная) | Предоставляет до 50 долларов в месяц для покрытия расходов на доступ в Интернет. Существует также стипендия (до 100 долларов США) для соответствующих подключенных устройств, таких как ноутбуки, планшеты или компьютеры. | Инвалиды и другие лица из малообеспеченных семей. Для граждан племен, проживающих на землях племен, предусмотрены дополнительные льготы. Полные требования к участникам программы можно найти на сайте EBB. | Заявки можно подавать через сайт GetEmergencyBroadband или по почте по адресу: .  Центр экстренной поддержки широкополосного доступа, PO Box 7081, Лондон, KY 40742. Центр экстренной поддержки широкополосного доступа, PO Box 7081, Лондон, KY 40742. | Регистрация открывается 12 мая 2021 г. и заканчивается, когда заканчиваются средства программы. |

| Расширения для налоговых деклараций (штат и федеральный) | Срок подачи налоговых деклараций был продлен как для государственных, так и для федеральных налогов на 2020 налоговый год. | Все индивидуальные налоговые декларанты. | Автомат. Индивидуальным налогоплательщикам не нужно заполнять какие-либо формы или звонить в налоговые органы, чтобы претендовать на эту льготу. | Статус: просрочен. Крайний срок подачи налоговой декларации был 17 мая 2021 года. Нажмите здесь, если вы не подали налоговую декларацию штата вовремя.  |

| Скидка на восстановление (Федеральный) | Налоговая служба (IRS) выпустила два раунда федеральных стимулирующих выплат, утвержденных в 2020 году. Первый предусматривал до 1200 долларов на взрослого и 500 долларов на ребенка-иждивенца, а второй — до 600 долларов на человека. Rebate Recovery Credit дает людям, которые имели право, но не получили стимулирующий чек или не получили полную сумму, причитающуюся им, возможность возместить эти средства за счет кредита на их налоги. | Граждане США или иностранцы-резиденты с номером социального страхования (SSN), действительным для работы в США, которые не заявлены в качестве иждивенцев другим налогоплательщиком, имеют право на полную сумму стимула, если их скорректированный валовой доход не превышает: 150 000 долларов США, если они состоят в браке и подают документы совместно; 112 500 долларов США при подаче заявления в качестве главы семьи; или 75 000 долларов за индивидуальную заявку с любым другим статусом.  (Стимулирующая выплата будет уменьшена на 5 процентов от суммы, на которую доход превышает применимый порог, указанный выше.) | Если вы имели право на получение пособия и не получили ни одного, ни обоих федеральных стимулирующих платежей, вы можете подать заявку на их получение в качестве кредита по подоходному налогу за 2020 год. Срок действия возможности зарегистрироваться в IRS для получения этих платежей без подачи налогов истек. Вы должны подать декларацию о подоходном налоге за 2020 год в IRS, чтобы получать стимулирующие платежи, даже если вы не обязаны подавать налоги. https://www.irs.gov/newsroom/recovery-rebate-credit | Статус: Истек срок действия. Этот кредит был включен в налоговые декларации, подлежащие оплате 17 мая 2021 года. |

| Налоговый вычет за заработанный доход (EITC) (Федеральный) | EITC — это возвращаемый налоговый кредит, предназначенный для помощи людям и семьям с низким и средним доходом. Максимальный кредит для человека без соответствующих иждивенцев составляет 538 долларов, в то время как супружеская пара, подавшая заявление вместе с тремя или более детьми, может получить обратно до 6660 долларов. Максимальный кредит для человека без соответствующих иждивенцев составляет 538 долларов, в то время как супружеская пара, подавшая заявление вместе с тремя или более детьми, может получить обратно до 6660 долларов. | Граждане США и иностранцы-резиденты с SSN, действительным для работы в США, которые соответствуют требованиям к заработанному доходу (от максимума 15 820 долларов США для человека без соответствующих иждивенцев до 56 844 долларов США для супружеской пары, подающей заявление совместно с тремя или более детьми) и имеют ограниченный инвестиционный доход может претендовать на EITC. https://www.irs.gov/credits-deductions/individuals/earned-income-tax-credit-eitc | Вы должны подать декларацию о подоходном налоге за 2020 год в IRS, чтобы получить EITC и узнать, имеете ли вы право на дополнительные кредиты. https://www.irs.gov/individuals | Статус: Просрочено. Этот кредит был включен в налоговые декларации, подлежащие оплате 17 мая 2021 года. Этот кредит был включен в налоговые декларации, подлежащие оплате 17 мая 2021 года. |

| Программа грантов Golden State (штат) | Программа грантов Golden State предоставляет одноразовый грант в размере 600 долларов США семьям с низким доходом, которые уже получают определенную помощь штата или федерального правительства. | Семьи, зарегистрированные в программе CalWorks и получатели дополнительного социального дохода/дополнительных выплат штата (SSI/SSP) и программы денежной помощи для иммигрантов (CAPI), должны получить грант Golden State. Дополнительная информация: https://www.cdss.ca.gov/inforesources/cdss-programs/golden-state-grant-program/public-resources | Срок подачи заявок завершен. | Все платежи были распределены в апреле 2021 года. |

Жилищная помощь

| ПРОГРАММА (Источник) | ЧТО ЭТО ДЕЛАЕТ? | КТО СООТВЕТСТВУЕТ? | КАК ПОДАТЬ ЗАЯВКУ? | КРАЙНИЙ СРОК |

|---|---|---|---|---|

| Калифорнийская ипотечная помощь (штат) | Предоставляет финансовые ресурсы правомочным домовладельцам для погашения просроченных платежей по ипотеке. | Применяется несколько критериев, в том числе: • Доход всех членов домохозяйства старше 18 лет составляет 100 % или меньше среднего дохода по региону. Калькулятор АМИ • К 27 декабря 2021 года домовладелец должен просрочить не менее двух платежей. | https://www. camortgagerelief.org camortgagerelief.org | Средства будут выделяться из программы до тех пор, пока они все не будут выделены, с предполагаемой датой окончания к 2025 году. |

| Приюты и аварийное жилье | Помогите найти аварийное убежище в вашем районе. | Всем, кто нуждается в срочном убежище. | Позвоните по номеру 2-1-1 или свяжитесь с местным агентством для получения немедленной помощи. | Текущий |

| Мораторий на выселение (местный) | Мораторий на выселение в Калифорнии предотвращает выселение за неуплату арендной платы арендаторами, испытывающими трудности с COVID-19. | Эта защита распространяется на любого арендатора, который под страхом наказания за лжесвидетельство своевременно подтвердит, что он не смог полностью оплатить арендную плату из-за обстоятельств, связанных с COVID-19. Чтобы избежать выселения, арендаторы должны продолжать доказывать экономические трудности, вызванные пандемией, и платить не менее 25 процентов от общей суммы арендной платы до 1 октября. Заявители, соответствующие требованиям, могут получить помощь на месяцы для погашения невыплаченной арендной платы, начиная с апреля 2020 года9.0032 Чтобы избежать выселения, арендаторы должны продолжать доказывать экономические трудности, вызванные пандемией, и платить не менее 25 процентов от общей суммы арендной платы до 1 октября. Заявители, соответствующие требованиям, могут получить помощь на месяцы для погашения невыплаченной арендной платы, начиная с апреля 2020 года9.0032 | Арендаторы, которые не могут платить полную арендную плату из-за COVID-19, должны предоставить своему арендодателю Декларацию о финансовых затруднениях, связанных с COVID-19, . Если вы получите такую форму от своего арендодателя, , вы должны подписать и вернуть ее в течение 15 дней, чтобы избежать выселения за неуплату причитающейся арендной платы. https://landlordtenant.dre.ca.gov/tenant/forms.html Для получения дополнительной информации и подачи заявки посетите https://housing.ca.gov/covid_rr/index.html. | 30 сентября 2021 г. |

| Экстренная помощь в аренде (Местная программа, финансируемая государством) | Эти средства предназначены для помощи безработным и малообеспеченным арендаторам с низким и средним доходом в оплате арендной платы | Экстренная помощь в аренде жилья предоставляется домохозяйствам с доходом не выше 80 процентов среднего дохода по району (приоритет отдается домохозяйствам с доходом 50 процентов среднего дохода или ниже, а также людям, безработным в течение 9 лет). 0 дней на момент подачи заявки). Если арендодатель решит не участвовать, арендатор по-прежнему может подать заявление на компенсацию в размере 25 процентов от арендной платы, которую он должен за отчетный период. Квалифицированные арендаторы могут получить доступ к средствам для покрытия 25 процентов предполагаемой арендной платы за апрель, май и июнь 2021 года при наличии финансирования. 0 дней на момент подачи заявки). Если арендодатель решит не участвовать, арендатор по-прежнему может подать заявление на компенсацию в размере 25 процентов от арендной платы, которую он должен за отчетный период. Квалифицированные арендаторы могут получить доступ к средствам для покрытия 25 процентов предполагаемой арендной платы за апрель, май и июнь 2021 года при наличии финансирования. Просроченные счета за коммунальные услуги также подлежат оплате при условии наличия финансирования. | Посетите страницу Housing Is Key, чтобы найти информацию о программе для вашего города, округа или племени. | Подать заявку сейчас. Средства программы ограничены. |

| Ипотечный кредит (Федеральный) | Ипотечный отказ предоставляет ипотечные льготы и комиссию домовладельцам с федеральными ипотечными кредитами, которые сталкиваются с финансовыми трудностями. | Если ваша ипотека обеспечена Fannie Mae, Freddie Mac или федеральным правительством, вы имеете право на 180-дневное продление вашего COVID-19терпимость к трудностям, если вы попросите об этом. | Обратитесь к своему обслуживающему персоналу (владельцу ипотечного кредита). Эти финансовые учреждения согласились предоставить ипотечные льготы и комиссию: https://dfpi.ca.gov/covid19-updates-fi/ | Подлежит уточнению |

| Корпус для сбора урожая (местный) | Эта программа предлагает временное размещение в гостиницах сельскохозяйственным работникам, которым необходимо изолироваться из-за COVID-19.. https://covid19.ca.gov/housing-for-agricultural-workers/ | Рабочие должны соответствовать следующим критериям: Работа в пищевой промышленности Калифорнии или сельском хозяйстве; соответствовать критериям FEMA для укрытия вне скопления людей в связи с COVID-19; имели положительный результат теста или подверглись воздействию, как это задокументировано должностным лицом общественного здравоохранения или медицинским работником; и не иметь возможности самоизолироваться дома.  | Жилье для сбора урожая доступно в регионах Центральная долина, Центральное побережье и Имперская долина. Позвоните администратору, указанному в вашем округе: https://covid19.ca.gov/housing-for-agricultural-workers/ | Подлежит уточнению |

Нутриционная помощь

| ПРОГРАММА (Источник) | ЧТО ЭТО ДЕЛАЕТ? | КТО СООТВЕТСТВУЕТ? | КАК ПОДАТЬ ЗАЯВКУ? | КРАЙНИЙ СРОК |

|---|---|---|---|---|

| Программа для женщин, младенцев и детей (WIC) (местный) | WIC — это программа здоровья и питания для младенцев, детей в возрасте до 5 лет, беременных женщин и молодых матерей. | Программа WIC доступна для беременных или кормящих женщин, младенцев и детей младшего возраста, если заявитель имеет годовой доход домохозяйства на уровне 185 процентов или ниже нормы дохода бедных в США (в настоящее время 46 435 долларов США на семью из четырех человек) и считается, что у него есть риск, связанный с питанием. Вы также можете соответствовать требованиям, если вы недавно потеряли работу или не можете работать из-за COVID-19.. Вы также можете соответствовать требованиям, если вы недавно потеряли работу или не можете работать из-за COVID-19.. | Найдите свой местный офис: .myfamily.wic.ca.gov/../HowCanIGetWIC | Текущий |

| Продовольственные банки (местный) | Продовольственные банки обеспечивают продовольствием тех, кто в нем нуждается, через сеть участников по всему штату. | Любой, кто нуждается в продовольственной помощи, соответствует требованиям. | Позвоните по номеру 2-1-1, чтобы поговорить с кем-нибудь об услугах, доступных в вашем районе, или найдите местный продовольственный банк здесь: https://www.cafoodbanks.org/our-members/ | Н/Д |

| CalFresh (местный) | Программа CalFresh, известная на федеральном уровне как Программа дополнительной продовольственной помощи или SNAP, предоставляет ежемесячные продовольственные льготы отдельным лицам и семьям с низким доходом, а также предоставляет экономические льготы сообществам. | Обычно существует минимальная и максимальная сумма пособий CalFresh, которые вы можете получать в зависимости от размера вашей семьи. Ваш окружной офис CalFresh определяет, сколько именно вы получаете, исходя из ваших доходов и расходов. Во время пандемии COVID-19 каждый получит максимальную выгоду для своего размера домохозяйства. Вы получите свой обычный гарантийный депозит в день, когда вы обычно получаете пособия, а затем второй гарантийный депозит в следующем месяце. | Подайте документы, указанные на веб-сайте CalFresh: www.getcalfresh.org/en/coronavirus#applying-for-calfresh | Текущий |

| Программа Great Plates (местный) | Пожилые люди Калифорнии могут получать три бесплатных обеда ресторанного качества в день в рамках этой программы доставки на дом, которая помогает пожилым людям оставаться дома в безопасности во время пандемии. | Вы можете претендовать на участие в программе Great Plates, если вам 65 лет или больше, вам от 60 до 64 лет, и у вас диагностирован или контактировал с COVID-19., или CDC считает их высоким риском; жить отдельно или с другим взрослым, имеющим право на участие в программе; в настоящее время не получают помощь от других государственных или федеральных программ помощи в области питания, таких как CalFresh/SNAP или Meals on Wheels; испытываете трудности с доступом к еде или приготовлением пищи самостоятельно; зарабатывать 600 или менее процентов от нормы дохода бедности в США; и/или проживаете в округе или городе, участвующем в программе | Срок действия этой программы истек. | Статус: Истек срок действия. |

Помощь студентам высших учебных заведений

| ПРОГРАММА (Источник) | ЧТО ЭТО ДЕЛАЕТ? | КТО СООТВЕТСТВУЕТ? | КАК ПОДАТЬ ЗАЯВКУ? | КРАЙНИЙ СРОК |

|---|---|---|---|---|

| Отказ от студенческой ссуды (Федеральный) | Министерство образования США (ED) приостановило выплаты по федеральным студенческим кредитам, принадлежащим ED, прекратило взыскание задолженности по просроченным кредитам и снизило процентную ставку до нуля процентов до 30 сентября 2021 года. | Заемщики дефолтных и недефолтных федеральных студенческих ссуд, принадлежащих ED, при погашении. Некоторые федеральные студенческие ссуды принадлежат частному кредитору или образовательному учреждению, и на них не распространяются эти положения. https://studentaid.gov/announcements-events/coronavirus | Воздержание автоматически для федеральных займов, принадлежащих ED. Если ваш кредит принадлежит частному кредитору или вашей школе, свяжитесь с ними напрямую, чтобы запросить помощь. | 31 января 2022 г. |

Налоговые льготы для пожилых людей и людей с ограниченными возможностями

Округ Фэрфакс предоставляет налоговые льготы на недвижимость и транспортные средства (только одно транспортное средство на семью) для граждан в возрасте 65 лет и старше или постоянно и полностью нетрудоспособных, отвечающих требованиям к доходу и имуществу. Квалифицированные налогоплательщики также могут иметь право на налоговые льготы для арендаторов.

Квалифицированные налогоплательщики также могут иметь право на налоговые льготы для арендаторов.

Заявку звоните по телефону 703-222-8234; Español 703-324-3855, с 8:00 до 16:30. С понедельника по пятницу или запрос по электронной почте. Лица с нарушениями слуха могут звонить по телефону 711 (TTY 711). вина заявителя. Подробные запросы об освобождении от уплаты налогов должны быть представлены в письменной форме в Департамент налоговой администрации. Заявление о налоговых льготах 2022 года будет отправлено по почте утвержденным участникам к третьей неделе января.

2022 Право на получение льготы по налогу на недвижимость

Чтобы иметь право на льготу по налогу на недвижимость, вы должны быть не моложе 65 лет или иметь постоянную и полную инвалидность. Заявители, которым исполнилось 65 лет или которые стали инвалидами в течение года подачи заявления, также могут претендовать на налоговые льготы на пропорциональной основе.

Если жилье находится в совместной собственности заявителя и супруга, либо заявитель, либо супруг(а) должны быть не моложе 65 лет или старше или иметь постоянную и полную нетрудоспособность.

Чтобы подать заявление на освобождение от налога на недвижимость за текущий год, заявители должны предоставить валовой доход домохозяйства из всех источников владельцев жилья и любых родственников владельца, которые проживают в жилье с непосредственно предшествующего года. совокупный доход не может превышать 90 000 долларов США. Применяются следующие ограничения дохода и процент льготы:

- Если ваш валовой доход составляет 60 000 долларов США или меньше, вы имеете право на 100% льготу.

- Если ваш валовой доход составляет от 60 001 до 80 000 долларов США, вы имеете право на 50-процентную скидку.

- Если ваш валовой доход составляет от 80 001 до 90 000 долларов США, вы имеете право на 25-процентную скидку.

Родственники, не являющиеся собственниками, проживающие в жилище, за исключением супруга/супруги, исключают первые 6500 долларов своего дохода. Для родственника, который не имеет дохода, вычета нет. Кандидаты, которые постоянно и полностью нетрудоспособны, могут исключить первые 7500 долларов дохода. Родственники (кроме супруга), которые постоянно и полностью нетрудоспособны и получают доход в связи со своей инвалидностью, могут исключить этот доход из общего совокупного дохода.

Для родственника, который не имеет дохода, вычета нет. Кандидаты, которые постоянно и полностью нетрудоспособны, могут исключить первые 7500 долларов дохода. Родственники (кроме супруга), которые постоянно и полностью нетрудоспособны и получают доход в связи со своей инвалидностью, могут исключить этот доход из общего совокупного дохода.

Совокупные чистые активы владельцев жилища и супруги любого владельца, проживающего в жилище, не могут превышать 400 000 долларов США за предыдущий год, за который испрашивается компенсация. Предел чистой стоимости не включает стоимость дома, до одного акра земли. Чистая финансовая стоимость не включает до пяти акров земли от основного места жительства, которые не могут быть разделены в соответствии с утвержденным зонированием и по-прежнему подлежат налогообложению. Если имущество находится в совместной собственности, а совладелец умер, необходимо предоставить заверенную копию свидетельства о смерти.

Требования к налоговым льготам на транспортные средства («автомобили») год подачи заявления и проживать в округе Фэрфакс.

Освобожденное транспортное средство должно принадлежать и использоваться главным образом заявителем. Налоговый вычет предоставляется только на одно транспортное средство.

Освобожденное транспортное средство должно принадлежать и использоваться главным образом заявителем. Налоговый вычет предоставляется только на одно транспортное средство.Общий доход заявителя не может превышать 22 000 долларов США. Доход рассчитывается путем объединения валового дохода за предыдущий год владельца (владельцев) транспортного средства и их супруга (супруги), независимо от того, какое название имеет транспортное средство. Валовой доход любого лица с постоянной и полной нетрудоспособностью не должен превышать 29 500 долларов.

Общая сумма чистых активов заявителя и супруга не может превышать 75 000 долларов США по состоянию на 31 декабря предыдущего года, в отношении которого испрашивается компенсация.

Требования для получения налоговых льгот для арендаторов

Чтобы иметь право на налоговые льготы для арендаторов в рамках Программы налоговых льгот, вы должны быть не моложе 65 лет или иметь постоянную и полную инвалидность и проживать в округе Фэрфакс.

Общий доход заявителя и любых родственников, проживающих в доме, не может превышать 22 000 долларов США. Доход рассчитывается путем объединения валового дохода из всех источников предыдущего года. Родственники, проживающие в доме, могут исключить первые 6500 долларов дохода. Для родственника, у которого нет дохода, вычета нет. Кандидаты, которые навсегда и полностью нетрудоспособны, могут исключить первые 7500 долларов США дохода.

Общая сумма чистых активов заявителя и супруга не может превышать 75 000 долларов США по состоянию на 31 декабря предыдущего года, в отношении которого испрашивается компенсация.

Чтобы получить компенсацию, заявители должны платить 30% или более от своего валового дохода в счет арендной платы. Эта сумма может быть пропорциональна продолжительности проживания в округе в течение года подачи заявления.

Заявители должны предоставить копию договора аренды и квитанции об аренде или погашенные чеки за каждый месяц предыдущего года, подтверждающие сумму уплаченной арендной платы.