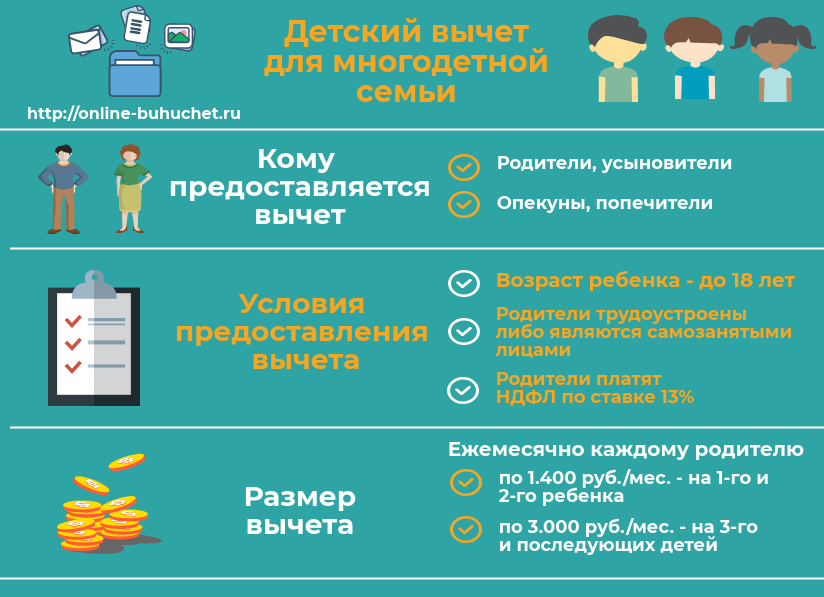

Вправе ли родитель ребенка-инвалида не оплачивать подоходный налог, являясь ИП, работающим на основе патента или на упрощенке?

Норма об «Освобождении от ИПН доходов за год, в пределах 75 МРЗП для инвалидов 1, 2, 3 групп и для родителя ребенка-инвалида» в новом Налоговом кодексе перенесли в Главу 37 «Налоговые вычеты», статья 346, пункт 1, подпункт 2.

В соответствии с данной статьей, с 2018 года данная налоговая преференция стала «Налоговым вычетом». В соответствии с пунктом 3 статьи 343 НК «Физическое лицо вправе применить определенный вид налогового вычета только у одного налогового агента».

1. Вправе ли родитель ребенка-инвалида пользоваться освобождением от уплаты подоходного налога в нескольких местах работы, при условии что суммарный доход, полученный от результатов трудовой деятельности не превышает 75 МРЗП?

2. Вправе ли родитель ребенка-инвалида не оплачивать подоходный налог являясь ИП, работающим по патенту или по упрощенке?

Здравствуйте Шакибаева Айгуль Габитовна!

Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК сообщает следующее. По первому вопросу В соответствии с подпунктом 3) пункта 1 статьи 342 Кодекса Республики Казахстан от 25.12.2017 г. № 120-VI «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), действующим в редакции, изложенной статьей 33 Закона Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее — Закон о введении), физическое лицо имеет право на применение налоговых вычетов, в том числе, стандартные налоговые вычеты.

По первому вопросу В соответствии с подпунктом 3) пункта 1 статьи 342 Кодекса Республики Казахстан от 25.12.2017 г. № 120-VI «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), действующим в редакции, изложенной статьей 33 Закона Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее — Закон о введении), физическое лицо имеет право на применение налоговых вычетов, в том числе, стандартные налоговые вычеты.

Согласно подпункту 3) пункта 1 статьи 346 Налогового кодекса, действующему в редакции, изложенной статьей 33 Закона о введении, физическое лицо имеет право на применение стандартного вычета 882-кратный размер месячного расчетного показателя за календарный год на основании того, что такое лицо на дату применения данного подпункта является: одним из родителей, опекунов, попечителей ребенка-инвалида, – за каждого такого ребенка-инвалида до достижения им восемнадцатилетнего возраста; одним из родителей, опекунов, попечителей лица, признанного инвалидом по причине «инвалид с детства», – за каждое такое лицо в течение его жизни; одним из усыновителей (удочерителей), – за каждое такое лицо до достижения усыновленным (удочеренным) ребенком восемнадцатилетнего возраста; одним из приемных родителей, принявших детей-сирот и детей, оставшихся без попечения родителей, в приемную семью, – за каждое такое лицо на период срока действия договора о передаче детей-сирот, детей, оставшихся без попечения родителей, в приемную семью. Положения данного подпункта не применяются в отношении: работников администраций соответствующих организаций образования, медицинских организаций, организаций социальной защиты населения, являющихся опекунами и попечителями лиц, нуждающихся в опеке и попечительстве, в силу трудовых отношений с такими организациями; лиц, вступающих в брак (супружество) с матерью или отцом усыновляемого ребенка (детей) в соответствии с брачно-семейным законодательством Республики Казахстан. Подпунктом 53) пункта 1 статьи 1 Налогового кодекса установлено, что налоговый агент – индивидуальный предприниматель, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с Налоговым кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты.

Положения данного подпункта не применяются в отношении: работников администраций соответствующих организаций образования, медицинских организаций, организаций социальной защиты населения, являющихся опекунами и попечителями лиц, нуждающихся в опеке и попечительстве, в силу трудовых отношений с такими организациями; лиц, вступающих в брак (супружество) с матерью или отцом усыновляемого ребенка (детей) в соответствии с брачно-семейным законодательством Республики Казахстан. Подпунктом 53) пункта 1 статьи 1 Налогового кодекса установлено, что налоговый агент – индивидуальный предприниматель, лицо, занимающееся частной практикой, юридическое лицо, в том числе его структурные подразделения, а также юридическое лицо-нерезидент, на которых в соответствии с Налоговым кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты.

Согласно пункту 1 статьи 343 Налогового кодекса, действующему в редакции, изложенной статьей 33 Закона о введении, налоговые вычеты, за исключением налогового вычета в виде обязательных пенсионных взносов и налогового вычета по пенсионным выплатам, указанного в пункте 1 статьи 345 Налогового кодекса, применяются налоговым агентом у источника выплаты на основании: 1) заявления физического лица о применении налоговых вычетов; 2) копий подтверждающих документов. Такие копии хранятся у налогового агента в течение срока исковой давности, установленного пунктом 2 статьи 48 Налогового кодекса. В соответствии с пунктом 2 статьи 343 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении, при смене в течение календарного года налогового агента, за исключением случаев его реорганизации, непримененная сумма налогового вычета, образовавшаяся у предыдущего налогового агента, не учитывается у нового налогового агента. Положение данного пункта не распространяется на стандартные вычеты, предусмотренные подпунктами 2) и 3) пункта 1 статьи 346 Налогового кодекса, по которым превышение налогового вычета, образовавшееся у предыдущего налогового агента, учитывается у нового налогового агента в пределах, установленных Налогового кодекса. При этом физическое лицо предоставляет справку о расчетах с физическим лицом, выданную предыдущим налоговым агентом. Пунктом 3 статьи 343 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении установлено, что физическое лицо вправе применить за налоговый период определенный вид налогового вычета только у одного налогового агента, за исключением налогового вычета в виде обязательных пенсионных взносов.

Такие копии хранятся у налогового агента в течение срока исковой давности, установленного пунктом 2 статьи 48 Налогового кодекса. В соответствии с пунктом 2 статьи 343 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении, при смене в течение календарного года налогового агента, за исключением случаев его реорганизации, непримененная сумма налогового вычета, образовавшаяся у предыдущего налогового агента, не учитывается у нового налогового агента. Положение данного пункта не распространяется на стандартные вычеты, предусмотренные подпунктами 2) и 3) пункта 1 статьи 346 Налогового кодекса, по которым превышение налогового вычета, образовавшееся у предыдущего налогового агента, учитывается у нового налогового агента в пределах, установленных Налогового кодекса. При этом физическое лицо предоставляет справку о расчетах с физическим лицом, выданную предыдущим налоговым агентом. Пунктом 3 статьи 343 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении установлено, что физическое лицо вправе применить за налоговый период определенный вид налогового вычета только у одного налогового агента, за исключением налогового вычета в виде обязательных пенсионных взносов.

На основании изложенного, один из родителей ребенка, признанного инвалидом по причине «инвалид с детства» или ребенка- инвалида, имеет право на применение стандартного вычета в размере 882 — МРП на основании заявления на применение стандартного вычета, которое подается налоговому агенту с приложением к нему копий подтверждающих документов. Физическое лицо вправе применить стандартный вычет только у одного налогового агента, за исключением налогового вычета в виде обязательных пенсионных взносов. При смене в течение календарного года налогового агента непримененная сумма стандартного вычета, установленная пунктом 3 статьи 346 Налогового кодекса, действующим в редакции, изложенной статьей 33 Закона о введении, образовавшаяся у предыдущего налогового агента учитывается у нового налогового агента.

По второму вопросу Согласно подпункту 2) пункта 1 статьи 1 Налогового кодекса, специальный налоговый режим (далее — СНР) – особый порядок исчисления и уплаты отдельных видов налогов и других обязательных платежей в бюджет, а также представления налоговой отчетности по ним для отдельных категорий налогоплательщиков. В соответствии с пунктом 4 статьи 317 Налогового кодекса, по доходам индивидуального предпринимателя, применяющего СНР для субъектов малого бизнеса (далее — СМБ), исчисление и уплата индивидуального подоходного налога, а также представление налоговой отчетности производятся в порядке и сроки, которые установлены главой 77 Налогового кодекса. На основе изложенного, учитывая, что СНР для СМБ — особый порядок особый порядок расчетов с бюджетом, предусматривающий упрощенный порядок исчисления и уплаты отдельных видов налогов (без применения налоговых вычетов), нормы главы 37 Налогового кодекса не распространяются на доходы, полученные при применении СНР по патенту или по упрощенной декларации.

В соответствии с пунктом 4 статьи 317 Налогового кодекса, по доходам индивидуального предпринимателя, применяющего СНР для субъектов малого бизнеса (далее — СМБ), исчисление и уплата индивидуального подоходного налога, а также представление налоговой отчетности производятся в порядке и сроки, которые установлены главой 77 Налогового кодекса. На основе изложенного, учитывая, что СНР для СМБ — особый порядок особый порядок расчетов с бюджетом, предусматривающий упрощенный порядок исчисления и уплаты отдельных видов налогов (без применения налоговых вычетов), нормы главы 37 Налогового кодекса не распространяются на доходы, полученные при применении СНР по патенту или по упрощенной декларации.

Председатель Комитета

государственных доходов

Министерства финансов РК Султангазиев М.Е.

«Новые и улучшенные» налоговые вычеты для родителей детей с особыми потребностями

Уникальные налоговые льготы доступны семьям, в которых есть дети с особыми потребностями. А благодаря недавним изменениям в налоговом кодексе есть возможность сэкономить значительные суммы денег во время уплаты налогов. Томас М. Бринкер-младший, профессор бухгалтерского учета в Университете Аркадии в Пенсильвании, составил удобный контрольный список некоторых потенциальных налоговых льгот, которые могут быть доступны семьям, ухаживающим за ребенком с особыми потребностями.

А благодаря недавним изменениям в налоговом кодексе есть возможность сэкономить значительные суммы денег во время уплаты налогов. Томас М. Бринкер-младший, профессор бухгалтерского учета в Университете Аркадии в Пенсильвании, составил удобный контрольный список некоторых потенциальных налоговых льгот, которые могут быть доступны семьям, ухаживающим за ребенком с особыми потребностями.

Этот список включает налоговые льготы, которые были доступны в течение некоторого времени, и включает обновленную информацию из Закона о сокращении налогов и рабочих мест от 2017 года, Закона CARES (принятого в марте 2020 года для облегчения ситуации с COVID) и Американского плана спасения от 2021 года, который оказывают непосредственное влияние на семьи с иждивенцами с особыми потребностями.

Ниже приведены некоторые основные моменты. Полный чек-лист доступен для скачивания здесь.

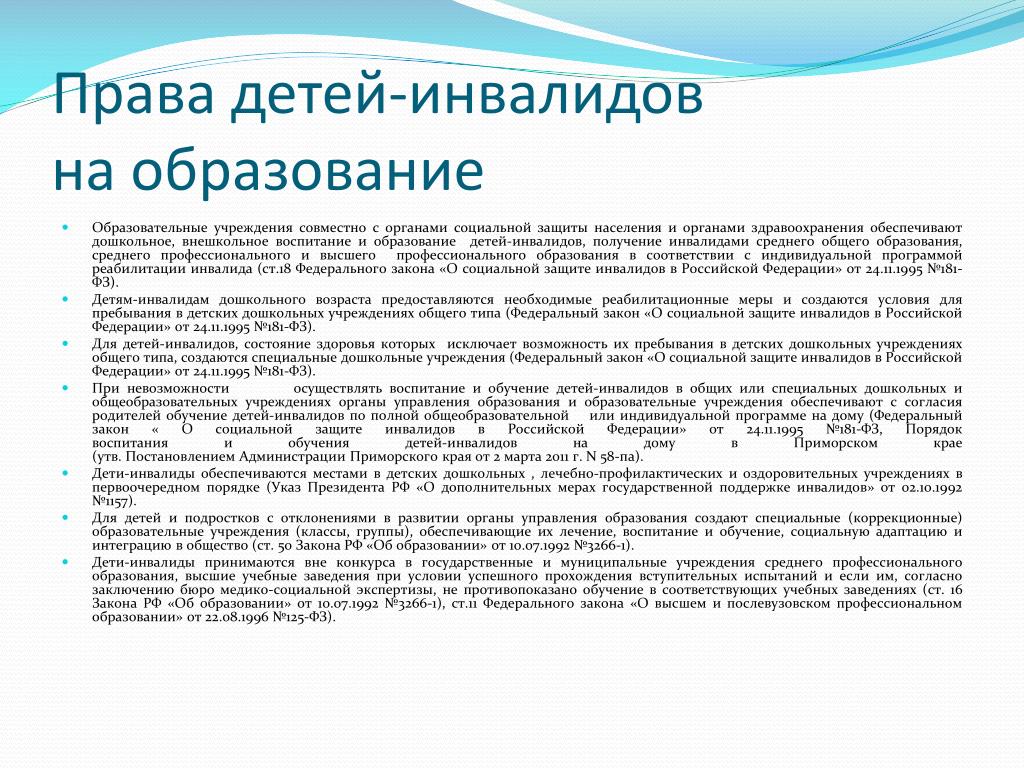

Специальное образование

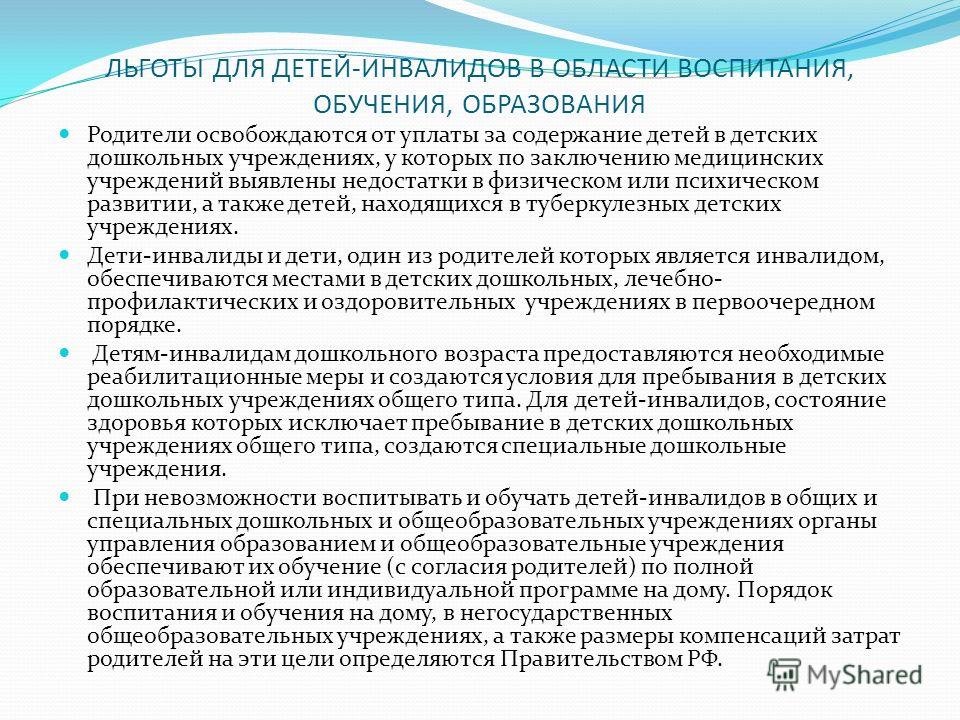

Если ребенок с особыми потребностями посещает специальную школу (или находится в учреждении) с основной целью облегчения его инвалидности за счет ресурсов учреждения, стоимость обучения ребенка, проживания, питания и транспорт вычитается, как и расходы по присмотру и уходу. Обычные независимые школы могут быть классифицированы как «специальные школы», если в школе есть специальная учебная программа для лиц с неврологической инвалидностью, и в соответствии с правилами IRS их стоимость обучения подлежит вычету.

Обычные независимые школы могут быть классифицированы как «специальные школы», если в школе есть специальная учебная программа для лиц с неврологической инвалидностью, и в соответствии с правилами IRS их стоимость обучения подлежит вычету.

Если ребенок получает частное репетиторство у специализированного учителя, IRS постановил, что эти сборы подлежат вычету, как и плата за специальное образование, предоставляемое детям с дислексией.

Услуги и терапия

Проф. Бринкер отмечает, что прописанные витамины и конная терапия не подлежат вычету в дополнение к другим групповым или индивидуальным программам, таким как искусство, музыка, танцы, игры и летний лагерь. Крайне важно получить рекомендацию врача в рамках необходимых документов.

Медицинские расходы

Как объясняет профессор Бринкер, «Невозмещенные медицинские расходы подлежат вычету только в той мере, в какой налогоплательщик перечисляет свои вычеты по статьям (Приложение А) и они превышают 7,5% их скорректированного валового дохода (AGI)». Обратите внимание, что в рамках Закона о сокращении налогов и занятости от 2017 года стандартный вычет был значительно увеличен и составляет 12 550 долларов США для физических лиц и 25 100 долларов США для пар в 2021 году. Иждивенцы с особыми потребностями выиграют от этого положения.

Обратите внимание, что в рамках Закона о сокращении налогов и занятости от 2017 года стандартный вычет был значительно увеличен и составляет 12 550 долларов США для физических лиц и 25 100 долларов США для пар в 2021 году. Иждивенцы с особыми потребностями выиграют от этого положения.

Для семей, которые планируют перечислить свои расходы на лечение с особыми потребностями, обратите внимание, что транспортные расходы на лечение вычитаются следующим образом: 50 долларов США в день на питание и проживание для налогоплательщика и еще одного человека (если требуется ночлег) и расходы на вождение в размере 0,16 доллара за милю.

Кроме того, плата за регистрацию и участие в медицинских конференциях (но не за питание и проживание) также учитывается, если тема конференции связана с состоянием иждивенцев с особыми потребностями.

Счета с отложенным налогом и налоговые льготы

Родители детей с особыми потребностями могут рассмотреть возможность регистрации на счете с гибкими расходами (FSA) через своего работодателя для оплаты соответствующих медицинских расходов, которые не возмещаются.

Что касается досрочного снятия средств с квалифицированных пенсионных счетов, таких как IRA и 401(k), любые выплаты, потраченные на вычитаемое медицинское обслуживание (т. е. суммы, превышающие 7,5% порога AGI) для иждивенцев с особыми 10-процентный штраф (хотя они по-прежнему облагаются подоходным налогом).

Другие льготы в перечне проф. Бринкера включают расширенное определение ребенка, отвечающего требованиям, который может быть старше 19 лет, если доказано, что он имеет особые потребности и живет дома. А пересмотренные положения означают изменения в ставках освобождения от уплаты налогов для физических лиц и иждивенцев, а также поэтапный отказ от них, как указано в Законе о снижении налогов от 2017 года и Американском плане спасения от 2021 года. вам, проконсультируйтесь с адвокатом, чья практика направлена на работу с семьями детей с особыми потребностями.

Для просмотра контрольного списка профессора Бринкера нажмите здесь.

Последнее изменение: 18.03.2022

РЕКЛАМА

Налоговые стратегии для родителей детей с особыми потребностями

Автор:Регина М. Леви, CPA

Если вы являетесь родителем ребенка с особыми потребностями, вам следует знать о некоторых налоговых стратегиях, которые могут сэкономить ваши семейные деньги. Например, вы можете вычесть стоимость многих личных расходов из ваших федеральных налогов. В этой статье вы узнаете о вычетах, а также о других стратегических соображениях, таких как налоговые льготы.

Обновлено Региной М. Леви, CPA, 19 января 2021 г. Пожалуйста, свяжитесь с квалифицированным специалистом по налогам, чтобы обсудить, как эти концепции могут или не могут применяться к вашей личной ситуации.

Краткое изложение Закона о снижении налогов и занятости (TCJA) в отношении семей

Прежде чем мы углубимся в детали вычетов и других налоговых стратегий, давайте поговорим о Законе о снижении налогов и занятости (TCJA) в отношении семей . TCJA — это крупный законопроект о налоговой реформе, принятый в конце 2017 года. Важно знать о TCJA, потому что он не только изменил налоговые ставки и скобки, но также включает другие изменения, которые существенно влияют на семьи, такие как:

1. Увеличение стандартного вычета и внесение изменений в детализированные вычеты

- Меньшее количество семей будет перечислять статьи (заполнить Федеральное приложение A), поскольку стандартный вычет увеличился:

- 12 000 долларов США за одноместный номер,

- 18 000 долларов для главы семьи,

- и 24 000 долларов за совместную подачу документов, состоящих в браке.

- Кроме того, многие отчисления, разрешенные в предыдущие годы, были либо ограничены, либо отменены.

Например:

Например:- Вычет государственных и местных налогов, т. е. подоходного налога, налога на имущество, сборов DMV и т. д., не может превышать 10 000 долларов США.

- Потери от несчастных случаев ограничены зонами стихийных бедствий, объявленными на федеральном уровне.

- Разные вычеты по статьям больше не допускаются, в эту категорию входят такие вещи, как сборы за сейфовые ячейки, сборы за подготовку налогов, консультации по инвестициям, униформа, профсоюзные взносы, расходы на поиск работы и т. д.

- Семьи в Калифорнии: Поскольку Калифорния не соответствует ни одному из изменений в Постатейных вычетах, я ожидаю, что многие калифорнийские семьи будут использовать Стандартный вычет для целей федерального налогообложения и Постатейный налог для целей налогообложения штата.

- Семьи за пределами Калифорнии: зайдите на веб-сайт налоговой службы вашего штата, чтобы проверить, соответствует ли ваш штат требованиям или нет.

2. Отмена личных льгот

- Личные льготы были отменены.

- Тем не менее, вам все равно нужно будет указать своих иждивенцев по возвращении, чтобы претендовать на такие льготы, как статус главы семьи, налоговый кредит на ребенка, налоговый кредит на заработанный доход или кредит на образование.

3. Расширенный налоговый кредит на детей

- Налоговый кредит на детей был увеличен и расширен. Кредит теперь составляет 2000 долларов на ребенка.

- Из 2000 долларов 1400 долларов подлежат возврату, то есть они будут выплачены, даже если налоговые обязательства отсутствуют.

- Почти все семьи теперь будут претендовать на это право, поскольку этот кредит не начнет поэтапно сокращаться, пока AGI не превысит 400 000 долларов США для супружеской пары и 200 000 долларов США для всех остальных.

- Для целей этого кредита возрастной предел для ребенка, отвечающего требованиям, составляет менее 17 лет на конец налогового года.

4. Новый кредит для иждивенцев

- Существует новый кредит в размере 500 долларов США для иждивенцев старше 17 лет.

- Чтобы соответствовать требованиям, иждивенец должен иметь валовой доход менее 4150 долларов США и соответствовать всем остальным требованиям, чтобы быть заявленным в качестве иждивенца.

- В эту категорию входят члены домохозяйства, имеющие постоянную инвалидность.

Медицинские вычеты

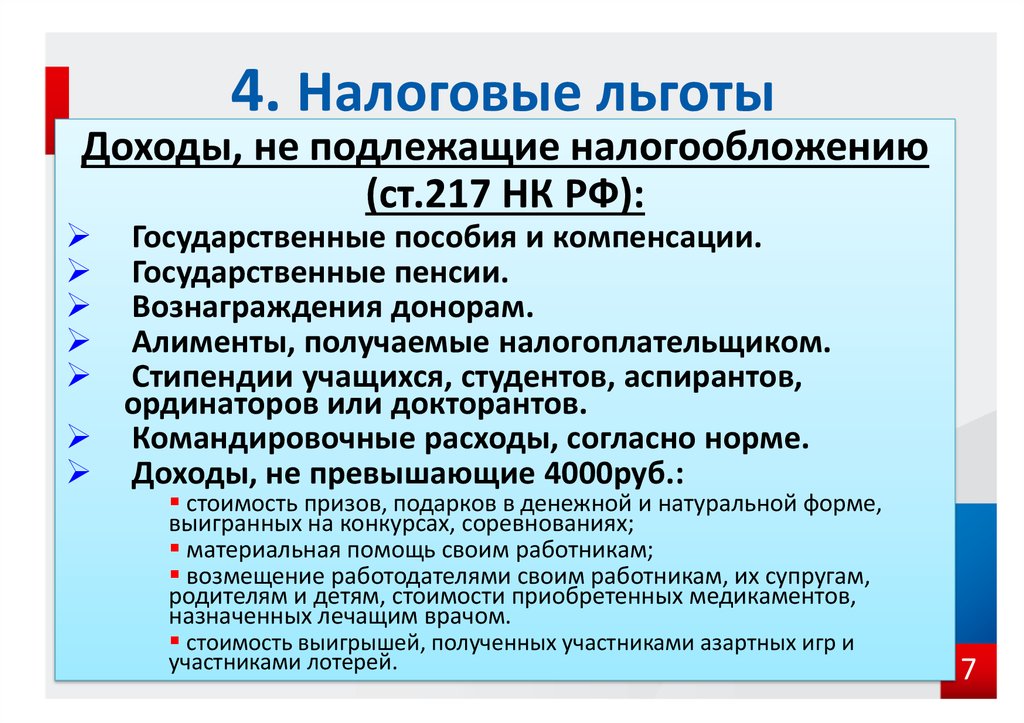

Теперь, когда вы понимаете влияние TCJA на семьи, давайте поговорим о медицинских вычетах. Раздел 213 Кодекса IRS допускает вычет «расходов, уплаченных в течение налогового года, не компенсированных за счет страхования или иным образом, на медицинское обслуживание налогоплательщика, его супруга или иждивенца».

Термин «медицинская помощь», используемый в данном подразделе, включает суммы, выплачиваемые «за диагностику, лечение, смягчение последствий, лечение или профилактику заболевания или с целью воздействия на любую структуру или функцию организма».

Это довольно широкое определение медицинской помощи. Характер кодекса IRS заключается в том, что он уточняется как постановлениями о доходах, так и делами налоговых судов, так что фраза «любая структура или функция тела» включает как психические, так и физические функции.

Соответственно, медицинская помощь может включать в себя репетиторство и специальное обучение для лиц с нарушениями обучаемости, но не включает в себя такие вещи, как плановая пластическая хирургия по чисто эстетическим причинам. Кроме того, существуют некоторые очень специфические обстоятельства, при которых судебные издержки могут квалифицироваться как медицинские вычеты, если они были понесены для доступа к медицинской помощи.

Короче говоря, вы можете вычесть квалифицированные невозмещаемые медицинские расходы, если их общая сумма превышает 7,5% вашего скорректированного валового дохода (AGI). Примеры расходов, которые квалифицируются как медицинские вычеты, перечислены ниже.

Вычитаемые расходы на образование и лечение:

- Специальная школа, включая обучение или занятия с кем-то, специально обученным для удовлетворения потребностей ребенка.

- В частности, целью и основной причиной выбора школы должно быть облегчение или устранение инвалидности.

- Например, вы можете вычесть плату за обычное дошкольное образование, если основной целью зачисления является помощь в устранении дефицита социальных навыков (в результате инвалидности/задержки развития), а не образование.

- Помощники, необходимые для получения ребенком обычного или специального образования.

- Специальное обучение, обучение или терапия, такая как ОТ, речь, лечебное чтение и т. д.

- Диагностические оценки квалифицированным персоналом.

- Некоторые генетические тесты могут подлежать вычету (должны быть связаны с заболеванием).

- Программа упражнений, если она рекомендована и контролируется квалифицированным медицинским персоналом для лечения конкретного состояния, включает йогу, танцы, верховую езду и т.

д.

д. - IRS теперь считает ожирение болезнью, поэтому любые суммы, выплаченные за участие в программе по снижению веса, вычитаются как медицинское обслуживание, если вас направил врач.

- Посещение родителями конференции по вопросам инвалидности. Эта хорошая новость появилась в мае 2000 года в IRS Revenue Ruling 2000-24.

- Присмотр считается в первую очередь и необходимым для ухода за иждивенцем, если:

- Участие в конференции было рекомендовано врачом, лечащим ребенка, И

- Конференция предоставляет медицинскую информацию о состоянии ребенка – конкретные вопросы, а не только общее самочувствие, И

- Основной целью визита является участие в конференции.

- Родители, которые посещают конференции в первую очередь для получения медицинской информации о лечении и уходе за своим ребенком, могут включить следующие расходы на прием и транспирацию.

- Соответствующие книги и материалы подлежат вычету.

- НО … Расходы на питание и проживание, как правило, НЕ подлежат вычету.

- Присмотр считается в первую очередь и необходимым для ухода за иждивенцем, если:

Вычитаемые расходы на расходные материалы/оборудование:

Вы можете вычесть стоимость оборудования, расходных материалов или устройств, если они используются главным образом для облегчения болезни или инвалидности человека. Например, вы можете вычесть:

- Подгузники – если приучение к туалету отложено по состоянию здоровья.

- Специально разработанные постельные принадлежности, автокресла и т. д.

- Дополнительные примеры см. в Рев. Постановления 76–80.

Вычитаемые расходы на специальные диеты:

Многие люди не осознают, что дополнительные расходы на соблюдение специально разработанной медицинской диеты, такой как безглютеновая и безказеиновая диета, также могут считаться медицинскими расходами. 24 марта 2011 года офис главного юрисконсульта IRS выпустил письмо с разъяснением этого вопроса:

.«В частности, превышение стоимости специально приготовленных пищевых продуктов, предназначенных для лечения какого-либо заболевания, по сравнению со стоимостью обычных пищевых продуктов, которые можно было бы потреблять, если бы не это заболевание, является расходом на медицинское обслуживание….

Таким образом, если налогоплательщик может установить медицинскую цель диеты, например, посредством диагноза врача, то в той мере, в какой стоимость продуктов питания для специальной диеты превышает стоимость продуктов питания, которые удовлетворяют нормальные потребности налогоплательщика в питании, если специальные диеты не требовалось, дополнительные расходы являются расходами на медицинское обслуживание в соответствии с разделом 213 (d)».

При вычете расходов на специальные диеты учитывайте следующие советы:

- Сохраняйте все кассовые ленты, квитанции по кредитным картам и погашенные чеки, чтобы подтвердить свои покупки без глютена и/или без казеина.

- Вам нужно будет подготовить список типичных продуктов по обычным ценам продуктового магазина, чтобы получить разницу в стоимости.

- Однако определенные продукты, используемые только для безглютеновой диеты, такие как ксантановая камедь, подлежат 100% вычету.

- Вот пример таблицы вычетов из диеты GFCF.

- Вам не нужно подавать документацию или расчеты вместе с декларацией, но сохраните их вместе с другими налоговыми записями.

- Вы также можете потребовать возмещения расходов на поездку в магазин здоровой пищи и почтовых расходов на безглютеновые продукты, заказанные по почте.

- Самое главное, приложите к своей налоговой декларации письмо от своего врача, в котором говорится, что ваш ребенок страдает заболеванием, требующим специальной диеты.

Не подлежащие вычету командировочные расходы:

- Пробег до и от специальных школ или сеансов терапии. Плюс плата за парковку.

- Пробег в магазины здоровой пищи и обратно для приобретения продуктов для особых диетических потребностей.

- Авиаперелет для родителей и ребенка для лечения или тестирования.

- Тариф медицинского пробега на 2020 год составляет 17 центов за милю пробега (на три цента меньше, чем в 2019 году).

- Жилье, необходимое для получения медицинской помощи, не более 50 долларов США за ночь на человека.

Питание во время медицинских поездок не подлежит вычету.

Питание во время медицинских поездок не подлежит вычету.

Вычитаемые расходы на улучшение дома:

- Затраты подлежат вычету в той мере, в какой они превышают любое увеличение справедливой рыночной стоимости дома [Рег. 1.213-1 (е) (1) (iii)].

- Считается, что некоторые улучшения (например, изменение местоположения или иная модификация электрических розеток и приборов) не влияют на справедливую рыночную стоимость дома, и, таким образом, полная стоимость может быть заявлена как расходы на лечение [Rev. Rul. 87-106 , 1987-2 КБ 67].

- Удаление свинцовой краски: стоимость удаления краски может быть вычтена, если ребенок отравился краской свинцом. Отравление свинцом может напоминать и осложнять другие состояния, такие как аутизм.

Вычитаемые судебные расходы:

Судебные расходы, связанные с медицинским обслуживанием, разрешаются в качестве вычета медицинских расходов только в том случае, когда судебные расходы «необходимы для обоснования метода лечения» Левин против Комиссара [83-1 USTC ¶9101] .

Это означает, что участие в собраниях IEP не является подлежащим вычету юридическим или медицинским расходом. Однако, если вам необходимо нанять адвоката для обеспечения соблюдения IEP или IFSP, это может подлежать вычету, особенно если вы подаете в суд на школу с требованием нанять соответствующий персонал.

Является ли каннабис медицинским расходом?

Многие люди спрашивают меня о медицинском применении каннабиса. К сожалению, поскольку федеральное правительство по-прежнему считает это контролируемым веществом, это не подлежит вычету из медицинских расходов ни для федеральных, ни для калифорнийских целей. Закон штата Калифорния в отношении медицинских расходов соответствует федеральному закону. Следовательно, хотя использование медицинского каннабиса является законным в Калифорнии, вычет не допускается.

Налоговые стратегии

Соображения

Последующее возмещение

Если вы ожидаете возмещения каких-либо из этих расходов школьным округом или страховой компанией, это возмещение будет включено в доход при получении, если будут приняты вычеты. Это может повысить ваш AGI в следующем году, что приведет к потере других отчислений. Принятие решения о том, когда и следует ли принимать вычеты, является важной причиной для обращения к квалифицированному специалисту по налогам.

Это может повысить ваш AGI в следующем году, что приведет к потере других отчислений. Принятие решения о том, когда и следует ли принимать вычеты, является важной причиной для обращения к квалифицированному специалисту по налогам.

401K/IRA Funds

Медицинские расходы, их также можно использовать для оправдания выхода из пенсионного плана 401(k) [Reg. 1.401(k (-1(d) (3) (iii) (B)]. Однако сумма, не подлежащая дополнительному штрафу в размере 10 %, представляет собой только сумму, превышающую 10 % от AGI. все снятия IRA/401K.Как правило, снятие пенсионных средств не является хорошей идеей из-за увеличения налогов и штрафов.

19 декабря 2019 г. был принят закон об ассигнованиях, отменяющий максимальный возраст для взносов в IRA. Теперь вы также можете учитывать доход IHSS как право на пенсионные отчисления.

Планы кафетерия

Если ваш работодатель предлагает план кафетерия; вы можете использовать средства на этом счете для оплаты лечения вашего ребенка. С такого счета могут быть оплачены все указанные выше статьи медицинских расходов (обучение, репетиторство, терапия, конференции и т.д.). С точки зрения налогообложения это наиболее выгодный вариант, поскольку вы платите за эти товары долларами до вычета налогов и не подпадаете под 10-процентное ограничение. Но Закон о доступном медицинском обслуживании ограничивает годовой взнос до 2500 долларов.

С такого счета могут быть оплачены все указанные выше статьи медицинских расходов (обучение, репетиторство, терапия, конференции и т.д.). С точки зрения налогообложения это наиболее выгодный вариант, поскольку вы платите за эти товары долларами до вычета налогов и не подпадаете под 10-процентное ограничение. Но Закон о доступном медицинском обслуживании ограничивает годовой взнос до 2500 долларов.

Кредиты

Даже лучше, чем вычеты, кредиты уменьшают $ за $ сумму налога, причитающегося.

Кредит на уход за детьми и иждивенцами

Покрывает расходы, связанные с работой, для иждивенцев налогоплательщика. Иждивенец должен быть моложе 13 лет. Если ребенку требуется присмотр из-за инвалидности, возрастное ограничение больше не применяется. Иждивенец считается физически или психически неспособным к самообслуживанию, если иждивенец не в состоянии заботиться о своих гигиенических или пищевых потребностях или требует постоянного внимания другого лица для своей собственной безопасности или безопасности других. [Прав. 1.44A-1(b)(4)].

[Прав. 1.44A-1(b)(4)].

Покрываемые расходы – разрешено до 3000 долларов в год на одного иждивенца, максимум 6000 долларов на всех иждивенцев. Сумма не обязательно должна быть одинаковой среди детей. Регулярный уход за детьми, внеклассные программы и дневной лагерь соответствуют требованиям. Ночевки в лагерях нет. Кредит рассчитывается в размере 20-35 процентов от расходов, исходя из AGI. Максимальный кредит на одного иждивенца составляет 600 долларов США на одного ребенка, 1200 долларов США на двоих или более.

Стратегия планирования – используйте первые $3,000-$5,999 расходов на специальное обучение, чтобы получить этот кредит; любые оставшиеся расходы могут быть вычтены как медицинские расходы. По крайней мере, 1 доллар должен быть для другого ребенка, чтобы потребовать более 3000 долларов.

Кредит на заработанный доход

Семьи с AGI менее 51 567 долларов США могут иметь право на участие в программе EIC в зависимости от количества детей и статуса подачи документов. EIC обычно ограничивается детьми в возрасте до 19 лет. Если ребенку 19–23 года и он учится на дневном отделении, он или она также имеет право на участие. Пока ребенок с тяжелыми формами инвалидности живет со своим родителем, для EIC не существует возрастных ограничений.

EIC обычно ограничивается детьми в возрасте до 19 лет. Если ребенку 19–23 года и он учится на дневном отделении, он или она также имеет право на участие. Пока ребенок с тяжелыми формами инвалидности живет со своим родителем, для EIC не существует возрастных ограничений.

IHSS теперь можно использовать в качестве «заработанного дохода» для получения права на получение EIC, даже если вы исключили заработную плату IHSS из валового дохода. Другими словами, вы можете претендовать на кредит, не платя налоги с дохода. Это новинка 2020 года. Если у вас есть вопросы по этому поводу, обратитесь к специалисту по налогам.

Высшее образование

Кредиты на обучение

American Opportunity Credit составляет до 2500 долларов США на студента в год в течение первых 4 лет послесреднего образования. Кредит может быть возвращен до 40%. Студент должен получить степень бакалавра или другой признанный образовательный сертификат, быть зачисленным более 1/2 раза и не иметь судимостей за тяжкие преступления, связанные с наркотиками. Этот кредит был продлен до 2017 года.

Этот кредит был продлен до 2017 года.

Кредит на обучение в течение всей жизни составляет максимум 2000 долларов США за каждый возврат для всех послесредних учебных заведений и курсов для приобретения или улучшения профессиональных навыков, неограниченное количество лет, степень не требуется. В отличие от American Opportunity Credit, правило об осуждении за наркотики не применяется. Кредит рассчитывается как 20% от первых 10 000 долларов США = 2 000 долларов США.

Однако существуют ограничения, основанные на AGI. Эти льготы начинают постепенно отменяться для налогоплательщиков с более высоким доходом при более низком числе и отменяются, когда AGI достигает верхнего числа.

American Opportunity Credit – $160 000 – $180 000

Life Life Learning Credit – $100 000 – $120 000

Расходы на образование

Расходы на образование также могут быть вычтены. Программы подготовки налоговых деклараций обычно максимизируют либо кредит, либо вычет. Максимальные вычеты:

- 4 000 долларов США – AGI < 130 000 долларов США

- 2 000 долл.

США – AGI < 160 000 долл. США

США – AGI < 160 000 долл. США - Нет, если AGI > $160 000

Планы 529 и счета ABLE

Взносы в сберегательный план колледжа 529 увеличиваются без уплаты налогов до тех пор, пока ребенок не использует средства. Надлежащее планирование может максимально использовать образовательные кредиты, стипендиальные фонды и изъятия из планов 529.

TCJA позволяет родителям использовать до 10 000 долларов США, не облагаемых налогом, из плана 529 для начального или среднего образования в условиях частной школы (k-12). 10 000 долларов на одного студента, а не на 529учетную запись, и ее можно использовать только для обучения.

Распределения со счетов 529 для послесреднего образования (колледж или профессионально-техническое) могут быть использованы для покрытия расходов, связанных с образованием, в дополнение к плате за обучение, например:

- Компьютеры, периферийное оборудование, программное обеспечение

- Доступ в Интернет

- Услуги с особыми потребностями в связи с зачислением или посещаемостью

- Плата, книги, расходные материалы и оборудование, необходимые для посещения.

Калифорния не соответствует использованию 529средств для K-12, но соответствует всем высшим учебным заведениям.

Любое распределение со счета 529 сначала применяется к основной сумме, а затем к прибыли. Кроме того, если учащийся отказывается от занятия и получает компенсацию за обучение, повторное внесение этой платы за обучение в план 529 считается повторным взносом основной суммы, даже если первоначальное распределение включало заработок. Калифорния соответствует этому изменению.

Средства на счете 529 могут быть переведены на счет ABLE без уплаты налогов для целей федерального налогообложения. Годовой лимит такого переноса составляет 15 000 долларов США на 2018 и 2019 годы.. Калифорния не соответствует этому изменению, и любой доход, включенный в перенос, будет облагаться штрафом в размере 2,5% и включаться в налогооблагаемый доход.

Надлежащее планирование может максимально эффективно использовать образовательные кредиты, стипендиальные фонды и выплаты по планам 529.

Важное ограничение: Если вы подаете заявление как состоящее в браке, подающее заявление отдельно, не применяются ни кредиты на образование, ни вычеты за обучение и сборы. Также проценты по студенческим кредитам не подлежат вычету.

Прочие вопросы

Социальный доход по инвалидности (SSDI) и Дополнительный социальный доход (SSI) — это программы, которые обеспечивают ежемесячный доход для инвалидов. На этом сходства заканчиваются.

Это программа льгот, на которую можно претендовать в зависимости от возраста и трудовых кредитов. Трудовые кредиты означают, что вы застрахованы по FICA, что вы платили налоги FICA в течение кварталов, когда вы работали. Для целей налогообложения он неотличим от обычного дохода социального обеспечения и включается в валовой доход. Налогоплательщик попытался исключить эти льготы как доход по инвалидности в соответствии с IRC 104(a). Налоговый суд не согласился (Palsgaard and Kelly v. Comm, TCM 2018-82).

Это проверенная программа. Вам не обязательно иметь заработанные рабочие кредиты. Для целей налогообложения это не облагается налогом для получателя, поскольку соответствует определению Общего исключения социального обеспечения (GWE). Платежи GWE должны производиться из государственного фонда, основываться на индивидуальных или семейных потребностях и не должны быть оплатой услуг.

Вам не обязательно иметь заработанные рабочие кредиты. Для целей налогообложения это не облагается налогом для получателя, поскольку соответствует определению Общего исключения социального обеспечения (GWE). Платежи GWE должны производиться из государственного фонда, основываться на индивидуальных или семейных потребностях и не должны быть оплатой услуг.

Однако, если член семьи вносит выплаты SSI или SSDI для покрытия своей доли расходов семьи, такие выплаты могут быть облагаемым налогом доходом для других членов семьи или могут повлиять на возможность претендовать на статус главы семьи. Если у вас есть какие-либо опасения по поводу того, как следует рассматривать доход SSI, я настоятельно рекомендую вам обратиться к квалифицированному специалисту по налогам.

Услуги IHSS (только для жителей Калифорнии)

Временный уход

Если вы являетесь родителем, предоставляющим временный уход, вы можете получить форму 1099 в Региональном центре. Приложите к своей декларации выписку с указанием полученной суммы и сумм, выплаченных другим лицам, включая любую чистую сумму в строке 21 (прочие доходы) вашей формы 1040.