Ипотека для молодой семьи в Москве — 26 предложений в Москве

Лучшие предложения по ипотеке в Москве

Семейная ипотека

Ставкаот 5.3 %

Суммадо 12 000 000 ₽

Ставкадо 360 мес

На покупку квартиры

Ставкаот 11.49 %

Суммадо 20 000 000 ₽

Ставкадо 240 мес

Льготная ипотека

Ставкаот 7.3 %

Суммадо 15 000 000 ₽

Ставкадо 360 мес

Готовое жилье

Ставкаот 8.9 %

Суммадо 70 000 000 ₽

Ставкадо 360 мес

Сравнение 26 кредитов для молодой семьи в Москве

Обновлено 06.03.2023

Ипотека на вторичное жильё

Лиц. № 1481

Ипотека на вторичное жильё

Условия

Ставка

10.9 %

Платеж

24 415 ₽

Переплата

2 234 705 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подать заявкуПодробнее

Ипотека на новостройку

Лиц. № 1481

Ипотека на новостройку

Условия

Ставка

10.9 %

Платеж

24 415 ₽

Переплата

2 234 705 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Молодёжная ипотека

Лиц. № 1481

Молодёжная ипотека

Условия

Ставка

5.7 %

Платеж

17 879 ₽

Переплата

1 058 234 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подробнее

Комната в ипотеку

Лиц. № 1481

Комната в ипотеку

Условия

Ставка

10.9 %

Платеж

24 415 ₽

Переплата

2 234 705 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подробнее

Ипотека плюс материнский капитал

Лиц. № 1481

Ипотека плюс материнский капитал

Условия

Ставка

10.9 %

Платеж

24 415 ₽

Переплата

2 234 705 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подробнее

Еще 4 ипотеки

Ипотека Строительство жилого дома

Лиц. № 1354

Ипотека Строительство жилого дома

Условия

Ставка

6 %

Платеж

18 227 ₽

Переплата

1 120 915 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

Подробнее

Подать заявкуПодробнее

Ипотека Нежилые объекты

Лиц. № 1354

Ипотека Нежилые объекты

Условия

Ставка

6. 9 %

9 %

Платеж

19 294 ₽

Переплата

1 312 944 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

Подробнее

Подать заявкуПодробнее

Ипотека Квартира в новостройке

Лиц. № 1354

Ипотека Квартира в новостройке

Условия

Ставка

6.9 %

Платеж

19 294 ₽

Переплата

1 312 944 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

№ 1354

Подробнее

Подать заявкуПодробнее

Ипотека Вторичное жилье

Лиц. № 1354

Ипотека Вторичное жилье

Условия

Ставка

7.9 %

Платеж

20 518 ₽

Переплата

1 533 165 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

Подробнее

Подать заявкуПодробнее

Рефинансирование ипотеки

Лиц. № 1354

Рефинансирование ипотеки

Условия

Ставка

9 %

Платеж

21 908 ₽

Переплата

1 783 468 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

№ 1354

Подробнее

Подать заявкуПодробнее

Еще 4 ипотеки

Ипотека Новостройка

Лиц. № 2272

Ипотека Новостройка

Условия

Ставка

9.4 %

Платеж

22 425 ₽

Переплата

1 876 518 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2272

Подробнее

Подробнее

Ипотека На комнату

Лиц. № 2272

Ипотека На комнату

Условия

Ставка

9.4 %

Платеж

22 425 ₽

Переплата

1 876 518 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2272

№ 2272

Подробнее

Подробнее

Ипотека На апартаменты

Лиц. № 2272

Ипотека На апартаменты

Условия

Ставка

9.4 %

Платеж

22 425 ₽

Переплата

1 876 518 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2272

Подробнее

Подробнее

Еще 2 ипотеки

Ипотека Под залог недвижимости

Лиц. № 2440

Ипотека Под залог недвижимости

Условия

Ставка

10 %

Платеж

23 211 ₽

Переплата

2 018 065 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2440

№ 2440

Подробнее

Подробнее

Ипотека Готовое жилье

Лиц. № 2816

Ипотека Готовое жилье

Условия

Ставка

10.2 %

Платеж

23 476 ₽

Переплата

2 065 764 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2816

Подробнее

Подробнее

Ипотека Новостройка

Лиц. № 2307

Ипотека Новостройка

Условия

Ставка

10.6 %

Платеж

24 011 ₽

Переплата

2 161 926 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2307

№ 2307

Подробнее

Подробнее

Ипотека Готовое жилье

Лиц. № 2307

Ипотека Готовое жилье

Условия

Ставка

10.6 %

Платеж

24 011 ₽

Переплата

2 161 926 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2307

Подробнее

Подробнее

Еще 1 ипотека

Ипотека на Вторичное жилье

Лиц. № 354

Ипотека на Вторичное жилье

Условия

Ставка

10.6 %

Платеж

24 011 ₽

Переплата

2 161 926 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 354

№ 354

Подробнее

Подробнее

Ипотека Вторичное жилье

Лиц. № 1000

Ипотека Вторичное жилье

Условия

Ставка

10.7 %

Платеж

24 145 ₽

Переплата

2 186 124 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

Подробнее

Подробнее

Ипотека на квартиру в новостройке с материнским капиталом

Лиц. № 2209

Ипотека на квартиру в новостройке с материнским капиталом

Условия

Ставка

10.79 %

Платеж

24 266 ₽

Переплата

2 207 955 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2209

№ 2209

Подробнее

Подробнее

Ипотека на вторичное жилье с материнским капиталом

Лиц. № 2209

Ипотека на вторичное жилье с материнским капиталом

Условия

Ставка

10.79 %

Платеж

24 266 ₽

Переплата

2 207 955 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2209

Подробнее

Подробнее

Еще 1 ипотека

Ипотека На вторичное жилье

Лиц. № 3292

Ипотека На вторичное жилье

Условия

Ставка

10. 99 %

99 %

Платеж

24 537 ₽

Переплата

2 256 648 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3292

Подробнее

Подробнее

Ипотека Жильё на первичном рынке

Лиц. № 3255

Ипотека Жильё на первичном рынке

Условия

Ставка

11.35 %

Платеж

25 027 ₽

Переплата

2 344 913 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3255

№ 3255

Подробнее

Подробнее

Ипотека Жильё на вторичном рынке

Лиц. № 3255

Ипотека Жильё на вторичном рынке

Условия

Ставка

11.65 %

Платеж

25 439 ₽

Переплата

2 419 066 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3255

Подробнее

Подробнее

Еще 1 ипотека

Льготная ипотека для регионов РФ

Лиц. № 2312

Льготная ипотека для регионов РФ

Условия

Ставка

0. 7 %

7 %

Платеж

12 645 ₽

Переплата

116 013 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2312

Подробнее

Подробнее

Ипотека Молодая семья и материнский капитал

Лиц. № 3349

Ипотека Молодая семья и материнский капитал

Условия

Ставка

10.55 %

Платеж

23 944 ₽

Переплата

2 149 851 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

№ 3349

Подробнее

Подробнее

Вся ипотека в Москве

Отзывы об ипотеке для молодой семьи в Москве

Оставить отзыв

Светлана Тарасова,

Москва

Брала ипотеку

Брала ипотеку здесь на вторичное жильё, по 9,4%, с первоначальным взносом 30% от полной стоимости. Предварительное решение вынесли онлайн, потом в банке подтвердили. Оформление всех документов быстрое.

Клиент,

Москва

Ипотека через ДомКлик

Оформили ипотеку через ДомКлик, все прошло удачно. Получили дополнительную скидку, на первый год скидку от застройщика, а также хорошую ставку, благо успели оформить)) Не знаю кстати успели ли бы или нет если б оформляли просто через банк, муж хотел через свой зарплатный банк попробовать, но я настояла чтобы через мой, у меня Сбербанк. Попробовали тогда, отправили заявку через ДомКлик и нам тут же ее одобрили. И все, уже сейчас въехали в новую квартиру! Быстро, удобно, еще и под выгодный процент, мне жаловаться не на что.

Читать все отзывы об ипотеке в Москве

Где взять ипотека для молодой семьи в Москве

- Банк

- Название

- Адрес

- Телефон

- Время работы

Взять ипотеку молодой семье в Москве в 2023

Молодым семьям обычно не хватает собственных сбережений на покупку жилья, кредитоваться на общих основаниях бывает слишком дорого. В такой ситуации молодым семьям необходима помощь. Поговорим об этом подробнее.

Программы поддержки молодых семей

Поддержка молодых семей в приобретении жилья основывается на нескольких государственных инициативах, самая известная из которых федеральная программа «Молодая семья». С ее помощью можно получить субсидию на приобретение жилья в 30% или 35% от средней стоимости квадратного метра.

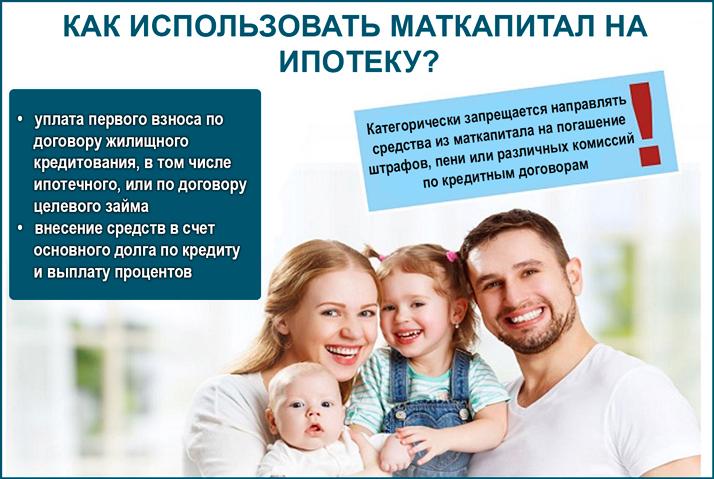

Еще один вид господдержки – материнский капитал. Который выплачивается после рождения 2-го и следующих детей. Этими средствами тоже можно расплачиваться за жилье для семьи.

Большая часть государственных преференций молодым семьям стимулирует рождение детей.

- Субсидия доступна и для молодых семей без детей, но с их появлением величина субсидии возрастает с 30% до 35%.

- Льготная ипотека предоставляется семьям хотя бы с одним ребенком.

- Материнский капитал начисляется на второго и следующих детей.

Условия ипотеки молодой семье в Москве 2023 года

Условия ипотеки в Москве для молодой семьи не имеют принципиальных отличий от принятых :

- зарегистрированный брак между супругами не старше 35 лет;

- необходимость в улучшении жилищных условий;

- постоянное место работы хотя бы одного из супругов;

- доход, достаточный для выплаты ипотеки;

- российское гражданство у обоих или одного из супругов.

Льготная ипотека в Москве для молодой семьи распространяется только на покупку новостроек.

Вот пример льготных условий ипотеки для семей с детьми:

- обязательный первый взнос 20%;

- в уплату первого взноса можно брать средства материнского капитала;

- рождение второго ребенка снижает ставку по семейной ипотеке на 3 года, третьего – 5 лет до 6%, в особых случаях платежи приостанавливаются;

- после окончания 6% периода ставка возрастает, но не может превышать ключевую ставку на момент получения ипотеки более чем на 2%;

- в доход кредитополучателя можно включать зарплату супруга и других совершеннолетних близких родственников;

В каком банке Москвы получить ипотеку молодой семье?

Москвичам более других повезло с выбором банка для ипотеки. В столице действуют все банки общероссийского масштаба и многие из региональных.

В столице действуют все банки общероссийского масштаба и многие из региональных.

В Москве кредит на покупку жилья молодой семье могут предложить:

- Абсолют Банк

- Ак Барс

- Актив Банк

- Инвестторгбанк

- Кубань Кредит

- Райффайзенбанк

- Россельхозбанк

- Сбербанк

- Севергазбанк

- Таврический

Выбирать подходящий банк из множества удобно на этом портале. Здесь можно воспользоваться: поиском по определенным параметрам, фильтрами, калькулятором ипотеки. Тут можно отправить онлайн-заявку на ипотеку в несколько банков.

Ипотека для молодой семьи — СПб [2022]

Молодая семья в России может рассчитывать на помощь государства при покупке жилья. Благодаря субсидии можно компенсировать до 35% стоимости квартиры – эти деньги не нужно возвращать.

Разберемся, как работает эта программа и кто может стать ее участником.

Условия программы

Для участия в программе обоим супругам должно быть не более 35 лет на момент получения выплаты. Также необходимо подтверждение того, что семья нуждается в улучшении жилищных условий.

Также необходимо подтверждение того, что семья нуждается в улучшении жилищных условий.

Принять участие могут семьи, у которых нет собственного жилья или они проживают в жилье меньшей площади, чем это установлено нормативами.

Регион, в котором семья собирается купить жилье, и регион получения субсидии должны совпадать.

Участвовать в этой программе можно только один раз, а воспользоваться сертификатом нужно в течение 7 месяцев с даты выдачи.

Срок действия программы – до 2025 года. Программу регламентирует соответствующее постановление правительства – ознакомиться с документом можно по ссылке.

Кто может оформить субсидию

К участникам программы выдвигаются обязательные требования:

- Не старше 35 лет

- Официально зарегистрированный брак

- Уровень дохода или накоплений, позволяющий оформить ипотечный кредит

Наличие детей для этой программы – необязательное условие.

Также субсидию может получить одинокий родитель, если его возраст не превышает 35 лет.

Важно отметить, что у семьи должны быть средства на покупку недвижимости – это можно подтвердить справкой 2-НДФЛ или выпиской с банковского счета.

Какое жилье можно приобрести

С применением сертификата можно купить:

- Квартиру на вторичном рынке

- Квартиру в новостройке

- Готовый частный дом

Вы также сможете использовать сертификат для расходов на строительство дома или оплаты долга по ранее взятой ипотеке.

А еще нельзя купить квартиру у близких родственников.

На какую выплату рассчитывать

Семьям с детьми полагается социальная выплата в размере 35% от расчетной стоимости жилья.

Семьям без детей – 30%.

Для расчета окончательной суммы применяют нормативы – считают стоимость квадратного метра в регионе. Таким образом, в каждом конкретном случае сумма будет разная, но объем субсидии будет одинаковым.

При этом сумму выплаты считают не от цены недвижимости по договору, а от расчетной стоимости – то есть по нормативу стоимости квадратного метра, умноженному на расчетную площадь. Норматив стоимости администрация устанавливает самостоятельно.

Норматив стоимости администрация устанавливает самостоятельно.

Как принять участие

Чтобы стать участником программы, необходимо встать на учет в качестве нуждающихся в улучшении жилищных условий. Сделать это нужно в том регионе, где вы собираетесь приобретать жилье – узнать порядок постановки на учет можно в администрации города или области.

Когда подойдет ваша очередь, вы получите сертификат на субсидию. После этого можно оформить сделку и передать сертификат на субсидию в банк – он самостоятельно перечислит деньги застройщику, а в договоре на покупку жилья будет указан номер сертификата.

FAQ

Признают ли мою семью нуждающейся в жилье?

Если в помещении, где вы живете сейчас, на каждого человека приходится менее учтенной нормы площади, то вашу семью могут признать нуждающейся. В каждом регионе это разная норма площади.

Обязательно ли иметь детей, чтобы воспользоваться программой?

Наличие детей не обязательно, если на субсидию претендует семья из двух супругов. Субсидию может получить одинокий родитель, если его возраст не превышает 35 лет.

Субсидию может получить одинокий родитель, если его возраст не превышает 35 лет.

Долго ли ждать очереди на получение сертификата?

Это зависит от того, сколько семей уже находится в очереди. Если за время ожидания супругам исполнилось 36 лет, то они больше не могут участвовать в программе. Лучше подать документы на участие как можно раньше.

Можно ли принять участие в программе, если уже есть ипотека?

Можно. С помощью сертификата можно оплатить остаток долга по ипотеке.

Ссуды и программы для тех, кто покупает жилье впервые

Программы и гранты для тех, кто покупает жилье впервые, могут помочь воплотить в жизнь вашу цель приобретения жилья. Мы собрали некоторые из лучших национальных грантов, программ и кредитов для тех, кто впервые покупает жилье, которые могут помочь вам получить свой первый дом без необходимости внесения 20-процентного первоначального взноса.

Следующие ставки по ипотечным кредитам? Поскольку процентные ставки в наши дни находятся в довольно нестабильном состоянии, важно определить правильное время для выдачи ипотечного кредита с помощью наших еженедельных тенденций ставок. Обеспечение более низкой ставки может сэкономить вам тысячи долларов в долгосрочной перспективе.

Обеспечение более низкой ставки может сэкономить вам тысячи долларов в долгосрочной перспективе.

Типы программ для покупателей жилья впервые

1. Обычные кредиты с низким первоначальным взносом

Обычные ипотечные кредиты являются одними из самых популярных типов кредитов: они не имеют особых требований к приемлемости, имеют низкий минимальный первоначальный взнос и доступны через множество авторитетных кредиторов, как традиционных, так и онлайн. .

Fannie Mae и Freddie Mac устанавливают правила заимствования для обычных кредитных программ. Эти программы с минимальным первоначальным взносом в размере 3 процентов являются доступным вариантом для заемщиков с солидным кредитным рейтингом и доходом:

- Обычная ипотека 97 — Fannie Mae и Freddie Mac поддерживают программу Обычная 97, которая требует только 3-процентного первоначального взноса, но минимальный кредитный рейтинг 620. Как и в большинстве обычных ипотечных программ с низким первоначальным взносом, заемщик также должен платить за частное ипотечное страхование (PMI), дополнительные расходы с ежемесячным платежом по ипотеке.

- Ипотека HomeReady — ипотечная программа Fannie Mae HomeReady также требует всего 3% первоначального взноса (с PMI, хотя это может быть дешевле) и предлагает более гибкий андеррайтинг.

- Ипотека «Возможный дом» — ипотечная программа Freddie Mac «Возможный дом» аналогична ипотеке HomeReady с минимальным первоначальным взносом в размере 3 процентов. Ипотека

- HomeOne — эта ипотека Freddie Mac также позволяет снизить PMI всего на 3 процента, но доступна только для тех, кто впервые покупает жилье, и имеет некоторые особые критерии.

Вы не имеете прямого отношения к Fannie Mae или Freddie Mac, чтобы получить эти кредиты. Скорее, они доступны через многие типы ипотечных кредиторов, включая банки, онлайн-кредиторов и кредитные союзы.

2. Спонсируемые государством ссуды на покупку жилья впервые

Федеральное правительство осуществляет множество программ ссуды на покупку жилья впервые. Тем не менее, они часто имеют особые требования в отношении местоположения или типа имущества или критериев для заемщика (например, служба в армии).

Государственные ссуды — это ипотечные кредиты, обеспеченные государственным учреждением, будь то Федеральное жилищное управление, Департамент по делам ветеранов или Департамент сельского хозяйства. Однако они не создаются и не финансируются этими организациями; они предлагаются через утвержденных ипотечных кредиторов по всей территории США. Некоторые кредиторы даже специализируются на определенных типах.

Кредиты FHA, VA и USDA

- Ссуда FHA. Застрахованные Федеральной жилищной администрацией, ссуды FHA позволяют заемщикам купить дом с минимальным кредитным рейтингом 580 и всего на 3,5 процента ниже или с кредитным рейтингом всего 500 и минимум на 10 процентов ниже. Однако, если вы внесете менее 20 процентов, вам придется заплатить ипотечное страхование FHA, которое включает авансовый платеж в размере 1,75 процента и ежегодные страховые взносы. FHA также страхует ссуды FHA 203(k), которые позволяют заемщикам покупать и ремонтировать дом с такой же низкой гибкостью кредита и первоначального взноса.

- Кредит VA — квалифицированные военнослужащие США (действующая служба, ветераны и соответствующие члены семьи) могут подать заявку на получение кредита при поддержке Министерства по делам ветеранов США (VA). Кредиты VA имеют более низкие процентные ставки по сравнению с другими типами кредитов и не требуют первоначального взноса. Заемщики, однако, должны будут заплатить комиссию за финансирование, но она может быть включена в ваши ежемесячные расходы по кредиту. Некоторые военнослужащие также могут быть освобождены от уплаты этого сбора.

- Кредит USDA — Министерство сельского хозяйства США (USDA) гарантирует ссуды для некоторых сельских домов до 100-процентного финансирования (другими словами, нет требования о первоначальном взносе). Это не означает, что вы должны купить ферму или лачугу с домашним скотом, но вы должны купить дом в районе, соответствующем требованиям Министерства сельского хозяйства США. Есть также комиссии за этот вид кредита.

Энергоэффективная ипотека (EEM)

Экологически чистая модернизация может быть дорогостоящей, но вы можете получить энергоэффективную ипотеку (EEM) (обычная ссуда или кредит, обеспеченный FHA или VA), чтобы помочь финансировать их. Этот тип ипотеки позволяет вам включить стоимость энергоэффективных обновлений (например, новую изоляцию, более эффективную систему отопления, вентиляции и кондиционирования воздуха или окна с двойным остеклением) в ваш основной кредит, не требуя большего первоначального взноса.

Этот тип ипотеки позволяет вам включить стоимость энергоэффективных обновлений (например, новую изоляцию, более эффективную систему отопления, вентиляции и кондиционирования воздуха или окна с двойным остеклением) в ваш основной кредит, не требуя большего первоначального взноса.

Тем не менее, EEM предполагают более крупные платежи по ипотеке (поскольку вы берете больше взаймы), и есть определенные требования, которые необходимо соблюдать, включая получение оценки энергопотребления.

Good Neighbor Next Door

Программа Good Neighbor Next Door, спонсируемая Министерством жилищного строительства и городского развития США (HUD), предоставляет жилищную помощь сотрудникам правоохранительных органов, пожарным, специалистам скорой медицинской помощи и дошкольным учреждениям до 12-го класса. учителя. В рамках программы заемщики могут получить 50-процентную скидку на дом в «районе ревитализации» при условии, что они живут в доме не менее трех лет. Вы можете искать недвижимость, доступную в вашем штате, на веб-сайте программы.

HomePath Ready Buyer

Программа Fannie Mae HomePath ReadyBuyer предназначена для новых покупателей, заинтересованных в покупке дома, на который было обращено взыскание. После прохождения необходимого онлайн-курса обучения покупателей жилья соответствующие заемщики могут получить до 3 процентов помощи в закрытии расходов на покупку имущества, на которое было обращено взыскание и которое теперь принадлежит Fannie Mae, называемое домом HomePath. Конечно, это ограничивает ваш выбор недвижимости, которая (как и многие дома, лишенные права выкупа) может нуждаться в капитальном ремонте, поэтому эта программа не для всех.

Прямая ссуда коренным американцам (NADL)

Прямая ссуда коренным американцам (NADL) предоставляет финансирование отвечающим требованиям ветеранам из числа коренных американцев и их супругам для покупки, улучшения или строительства дома на федеральной трастовой земле. Этот кредит отличается от традиционных кредитов VA тем, что VA является ипотечным кредитором.

3. Варианты помощи с первоначальным взносом

Покупатели жилья, впервые приобретающие жилье, могут легче позволить себе дом с помощью помощи на первоначальный взнос (DPA), которая представляет собой денежную сумму, предоставляемую либо в виде гранта, второй ипотеки (с различными условиями погашения) или совпадала экономия.

Пособия на первоначальный взнос

Пособия на первоначальный взнос или гранты на покупку жилья впервые представляют собой бесплатные деньги, которые помогают вам покрыть первоначальный взнос или расходы на закрытие. Гранты обычно присуждаются заемщикам с низким или умеренным доходом, обычно определяемым как зарабатывающий не более 80 процентов среднего дохода по региону (AMI). Они также имеют ряд других требований, таких как ограничения на цену покупки дома и минимальный кредитный рейтинг. Возможно, вы сможете подать заявку на несколько грантов, поэтому не стесняйтесь пытаться получить больше финансовой помощи.

Чтобы найти программы грантов в вашем районе:

- Обратитесь за помощью к своему кредитному специалисту или агенту по недвижимости — они могут знать о специальных программах грантов в вашем регионе.

- Узнайте о грантах от местных органов жилищного хозяйства или некоммерческих организаций.

- Подумайте о сотрудничестве с местным кредитным союзом или общественным банком — они могут предлагать собственные программы грантов.

Кредиты на помощь с первоначальным взносом

Помимо грантов, существует множество кредитов на помощь с первоначальным взносом — второй ипотечный кредит, который вы берете вместе с первым ипотечным кредитом, который вы используете для покупки дома:

- Низкопроцентные ссуды — это вторые ипотечные ссуды с низкой процентной ставкой на небольшую сумму, которые помогают заемщикам с первоначальным взносом и затратами на закрытие. Они должны быть погашены, как правило, в течение нескольких лет.

- Кредиты с отсрочкой платежа . Эти типы кредитов не взимают проценты, но их необходимо полностью погасить, когда вы продаете дом или рефинансируете первую ипотеку.

- Прощаемые ссуды . Они аналогичны другим видам кредитов на помощь, с одним ключевым отличием: эта вторая ипотека будет прощена, если вы остаетесь в доме в течение определенного периода времени (точная сумма зависит от программы) и будьте в курсе ваших ипотечных платежей.

Соответствие сбережений на первоначальный взнос

Программы сопоставления сбережений на первоначальный взнос помогают увеличить сумму, вносимую заемщиком на покупку дома, путем сопоставления сбережений заемщика. Эти программы структурированы в течение определенного периода времени и предоставляют соответствующие средства до определенной суммы, которая может быть использована только для первоначального взноса и расходов на закрытие.

Например, некоторые агентства по финансированию жилищного строительства на уровне штатов предлагают счета индивидуального развития (IDA), которые могут вносить три доллара на каждый сэкономленный заемщиком доллар. Те, кто соответствует требованиям, работают с назначенным консультантом, чтобы вносить средства в IDA в течение определенного периода времени. Если заемщик будет следовать плану и сэкономит необходимую сумму, он получит спичку при закрытии.

Те, кто соответствует требованиям, работают с назначенным консультантом, чтобы вносить средства в IDA в течение определенного периода времени. Если заемщик будет следовать плану и сэкономит необходимую сумму, он получит спичку при закрытии.

4. Программы для покупателей жилья в первый раз по штатам

Многие штаты и муниципалитеты предлагают гранты для покупателей жилья в первый раз (которые не нужно возвращать) и программы ипотеки с низкой процентной ставкой. Некоторые из них даже предназначены для привлечения жителей, поскольку они предназначены для людей, переезжающих из-за пределов штата.

Средний Запад

Северо-Восток

Юг

Запад

5. Программы, спонсируемые работодателем

Программы предоставления жилья с помощью работодателей (EAH) помогают работникам с жильем, как правило, в районах рядом с местом работы. Эта помощь может оказываться во многих формах, например, в виде безвозмездной ссуды в сочетании с обязательным обучением навыкам владения жильем. Программы EAH часто ограничиваются определенными профессиями, но могут быть и другие ограничения, такие как покупка жилья впервые, особые требования к сроку владения или предельный доход.

Программы EAH часто ограничиваются определенными профессиями, но могут быть и другие ограничения, такие как покупка жилья впервые, особые требования к сроку владения или предельный доход.

6. Некоммерческие программы

Некоммерческие программы могут предложить исключительную ценность для тех, кто покупает жилье впервые и ищет доступную ипотеку. Одним из примеров является Neighborhood Assistance Corporation of America, некоммерческая организация, которая предоставляет ипотечные кредиты по низким ставкам заемщикам с низким и средним доходом, не требуя первоначального взноса или затрат на закрытие. По данным организации, некоммерческая организация делает это, используя «характерные» стандарты для квалификации заемщиков, в отличие от оценки рисков, которую выполняет большинство ипотечных кредиторов.

Существуют также некоммерческие программы на местном уровне. Например, город Нью-Йорк предлагает программу помощи при первоначальном взносе, предлагая до 100 000 долларов США правомочным заемщикам в любом районе.

Часто задаваемые вопросы для тех, кто впервые покупает жилье

Прежде чем искать программу для покупателей жилья впервые, убедитесь, что вы соответствуете определению покупателя жилья впервые. Это не буквально: часто покупатель, который не владел домом в течение последних трех лет, может считаться новичком. Сюда входят люди , которые владеют сдаваемой в аренду или инвестиционной недвижимостью, независимо от того, считается ли она вашим основным местом жительства.

Программы для покупателей жилья, впервые приобретающих жилье, могут помочь вам лучше позволить себе владение жильем либо с более гибкими требованиями к кредиту и первоначальному взносу, либо с ипотекой по конкурентоспособной цене и помощью с первоначальным взносом (или их комбинацией).

Многие программы также требуют, чтобы вы прошли курс обучения покупателей жилья, который подготовит вас к финансовым обязательствам, связанным с владением недвижимостью.

Многие программы также требуют, чтобы вы прошли курс обучения покупателей жилья, который подготовит вас к финансовым обязательствам, связанным с владением недвижимостью.Кроме того, эти возможности могут быть открыты только для тех, кто соответствует определенным критериям дохода. Некоторые поддерживаемые государством программы, такие как ссуда FHA или USDA, также требуют, чтобы недвижимость соответствовала определенным стандартам, прежде чем претендовать на нее.

Независимо от того, на какие программы для покупателей жилья вы можете претендовать, покупка дома — это важный финансовый шаг, поэтому, как только вы определите реалистичный бюджет, поговорите с ипотечным кредитором, имеющим опыт работы с покупателями жилья впервые. Это может быть не ваш банк — это может быть кредитный союз или другой тип кредитора.

Чтобы найти кредитора, вы можете:

Чтобы найти кредитора, вы можете:- Найдите веб-сайт агентства по финансированию жилищного строительства вашего штата в таблицах выше и найдите список «утвержденных» или «участвующих» кредиторов.

- Ищите обзоры и отзывы кредиторов через Bankrate.

- Посетите страницу с информацией о штате Министерства жилищного строительства и городского развития США, найдите свой штат и выполните поиск «Программы покупки жилья» или «Помощь в приобретении жилья». В дополнение к программам на уровне штата этот ресурс может помочь вам найти программы по городам, округам или городам.

Использование семейной ипотеки для домов, не занятых владельцами

Найдите идеальный дом для вас

Семейная ипотека — отличный вариант обычного кредита Fannie Mae/Freddie Mac для покупки домов для членов семьи. Он разработан, чтобы помочь американцам, у которых есть пожилые родители или взрослые дети-инвалиды, жить в безопасной среде.

(6 марта 2023 г.)

Однако, поскольку это нежилое помещение, в котором не проживает владелец, есть несколько важных факторов, которые необходимо знать перед покупкой.

Семейная ипотека позволяет человеку купить дом для своего родственника-инвалида, чтобы он мог жить как можно более независимо.

Это также позволяет опекуну получить доступ к ипотечным фондам для реконструкции существующего дома, сделав его более доступным и удобным для людей с ограниченными возможностями. Смотритель может даже получить право собственности на дом, если в какой-то момент ему нужно будет переехать в него.

Кто имеет право на получение ипотечного кредита для семей?

Программа Family Opportunity Mortgage помогает семьям покупать дома для пожилых родителей и взрослых детей-инвалидов. Единственное предостережение заключается в том, что кредит предоставляется только членам семьи, поэтому ваш лучший школьный друг не считается.

Итак, если вы хотите купить дом для своих престарелых родителей или помочь своему ребенку-инвалиду приобрести его первый дом, вы можете претендовать на эту ипотечную программу.

Итак, кого именно можно назвать «семьей» в этой ситуации? Вот что вам нужно знать о заемщике, созаемщике и имуществе:

Заемщик должен быть родителем или законным опекуном ребенка, проживающего в доме, или ребенка пожилого родителя, проживающего в доме; исключений из этих правил нет.

Созаемщиком может быть кто угодно (не обязательно родственник). Тем не менее, они должны занимать по крайней мере одну комнату в доме, если только они не являются инвалидами и не имеют другого места жительства, где они живут.

Если один из родителей (или оба) проживает в учреждении по уходу, то любой член семьи может подать заявку на эту ипотечную программу от их имени, если он намеревается переехать в новое жилье после его закрытия; если ни один из родителей не живет с супругом на тот момент, любой другой член семьи также может подать заявление.

- Ребенок или пожилой родитель должны занимать дом в качестве своего основного места жительства, и они не могут владеть домом в течение трех лет с даты первоначального закрытия.

Квалификационные требования для получения ипотечного кредита для семьи

Кредитный рейтинг 620 или выше

Ваш кредитный рейтинг должен быть не ниже 620, чтобы иметь право на получение ипотечного кредита для семейного кредита. Если ваш кредитный рейтинг составляет от 580 до 619, вы все еще можете иметь право на участие, но вы должны внести первоначальный взнос в размере 20%.

В некоторых случаях мы можем предложить семейную ипотеку всего с 10% первоначальным взносом. Тем не менее, в этой ситуации минимальный квалификационный кредитный рейтинг заемщика должен составлять 600 или выше.

Отношение долга к доходу 45

Отношение вашего долга к доходу — это сумма вашего долга по сравнению с вашим доходом, что является более низким порогом, чем другие типы кредита.

Требуемое отношение долга к доходу составляет 45 процентов. Вы можете рассчитать соотношение долга к доходу с помощью калькулятора Bankrate.

Стабильный доход

Чтобы получить право на получение ипотечного кредита для семьи, вы должны иметь стабильный доход. Стабильный доход, та же или аналогичная работа в течение как минимум двух лет. Обычно, если вы сменили компанию, но остались в той же сфере деятельности, все будет в порядке.

Если вы работаете не по найму, это тоже нормально, если ваш бизнес существует не менее двух лет. Если ваш стаж работы менее двух лет, доступны другие варианты кредитных продуктов.

Пожилые родители должны иметь недостаточный доход

Пожилые родители должны:

Недостаточный доход, чтобы претендовать на дом,

Они должны жить в нем как в основном месте жительства.

Собственность должна быть жилой на одну семью, и

- Пожилой родитель, для которого вы покупаете дом, не может владеть никаким другим недвижимым имуществом.

Возможно, вам придется убедиться, что ваши родители имеют достаточный доход для выплаты ипотечного кредита, поэтому приготовьте налоговые декларации или платежные квитанции.

Вам также нужно будет доказать, что вы можете оплатить ипотечные платежи самостоятельно, поэтому возьмите с собой банковские выписки и информацию о любых других долгах, которые у вас есть. Платформа позволяет легко найти кредиторов и процентные ставки рядом с вами.

Пожилой родитель может зарегистрироваться в качестве созаемщика

Пожилой родитель может зарегистрироваться в качестве созаемщика, что помогает обойти требования ребенка-заемщика по выплате ипотечного кредита.

В этом случае пожилой родитель должен быть не моложе 62 лет и не может быть созаемщиком по другому ипотечному кредиту. Кроме того, родитель не может быть заемщиком или созаемщиком по существующей ипотеке, обеспеченной Fannie Mae.

Инвалидность ребенка должна быть подтверждена документально.

Вы должны предоставить документ от лечащего врача ребенка, в котором указывается характер инвалидности, что они не могут работать полный рабочий день и что им требуется постоянный уход в течение более шести месяцев.

Если член вашей семьи имеет инвалидность, но может работать полный рабочий день в течение как минимум пяти лет или может работать в течение семи или более лет, вы не имеете права на участие в этой программе.

Для ребенка колледжа сын или дочь должны быть зачислены в колледж

Сын или дочь должны быть зачислены в колледж для ребенка колледжа. Дом должен быть в пределах 100 миль от колледжа. Ребенок должен посещать школу хотя бы половину времени.

Ребенок должен быть моложе 21 года и не иметь никаких других прав собственности на основное место жительства или инвестиционную недвижимость.

Дом должен находиться недалеко от колледжа

Свяжитесь с нами сегодня, если вы заинтересованы в приобретении инвестиционной недвижимости с помощью этой ипотеки. Расположение дома должно быть близко к колледжу или университету.

Расположение дома должно быть близко к колледжу или университету.

Ребенок должен быть учащимся дневного отделения и должен предоставить письмо от регистратора с указанием статуса зачисления в школу.

Причины, по которым вам следует воспользоваться ипотечной программой «Семейная возможность»

Эта ипотечная ссуда является непогашенной, если вы хотите помочь членам своей семьи приобрести собственный дом. Семейная ипотека позволяет вам приобрести дом для вашего ребенка, пожилых родителей или члена семьи с ограниченными возможностями и считать его собственностью, занимаемой владельцем, чтобы получить более низкие процентные ставки.

С помощью этой программы родители могут получить более низкую процентную ставку, чем они могли бы получить самостоятельно, и обеспечить жильем ребенка, который хочет жить в другом месте после окончания школы.

Вы также можете воспользоваться ипотечным кредитом для семьи, чтобы купить дом для своих родственников-инвалидов или пожилых людей, чтобы у них поблизости было безопасное и доступное место. Мы все любим наших бабушек и дедушек, но иногда расстояние затрудняет поддержание отношений — ипотека, подобная этой, делает помощь и пребывание рядом более доступными.

Мы все любим наших бабушек и дедушек, но иногда расстояние затрудняет поддержание отношений — ипотека, подобная этой, делает помощь и пребывание рядом более доступными.

Если вы только что вернулись в город и живете один, этот кредит может стать еще одним вариантом покупки дома, в котором вы могли бы жить со своими родителями или детьми, вместо того, чтобы арендовать его самостоятельно.

Какие кредиторы предлагают семейные ипотечные кредиты?

Можно получить семейную ипотеку через любого кредитора, хотя они не все равны. Вы должны быть рассудительны в отношении того, какой из них вы выберете.

Проведите исследование и рассмотрите возможность получения рекомендаций от тех, кто уже успешно получил эту ипотеку. Вы даже можете обнаружить, что заемщик может направить вас к своему кредитору.

Это может сэкономить ваше время и силы, поскольку кредитор будет знаком с необходимыми шагами для оформления семейной ипотеки. Как только вы определились с кредитором, вот как работает этот процесс:

Шаг 1.

Поднимите трубку или свяжитесь с ними через их веб-сайт.

Поднимите трубку или свяжитесь с ними через их веб-сайт.Шаг 2. Узнайте, предлагают ли они ипотечные кредиты для семей (если нет, попросите направление!).

Шаг 3. Предоставьте им всю информацию о вашей ситуации, чтобы они могли определить, имеете ли вы право на участие в программе.

- Шаг 4. Если вы соответствуете требованиям, заполните заявку и отправьте подтверждающую документацию.

Преимущества семейной ипотеки

Меньший первоначальный взнос

Одним из наиболее значительных преимуществ семейной ипотеки является то, что заемщики могут внести менее 20% первоначального взноса. Для некоторых кредитов требуется всего 5% первоначального взноса, а в некоторых случаях член семьи может подарить своему ребенку первоначальный взнос.

Это означает, что вам не придется использовать свои с трудом заработанные деньги для первоначального взноса (хотя подарки разрешены не для всех типов кредитов).

Нулевые требования к заселению

Если вы хотите купить дом для себя или своей семьи, но не хотите, чтобы вас ограничивали требования к месту жительства, вам может помочь ипотечный кредит для семьи.

При желании вы можете купить дом и сразу же сдать его в аренду. В ипотеке «Семейная возможность» нет требований к размещению.

Семейная ипотека предоставляется с низкими процентными ставками

Процентные ставки ниже по семейной ипотеке, потому что у вас больше капитала в собственности, а отношение кредита к стоимости ниже.

Низкие процентные ставки — хорошая новость для вашего кошелька. Если у вас хороший кредит, ваш кредитор обычно предлагает более низкие процентные ставки, чем другие типы кредита. Семейная ипотека может быть доступна по процентной ставке значительно ниже текущей рыночной ставки.

Меньше расходов на закрытие

Эти расходы на закрытие варьируются в зависимости от суммы кредита, но большинство покупателей могут рассчитывать на оплату 2-5% ипотеки в качестве закрытия расходов.

Тем не менее, ипотечные кредиты для семьи позволяют вам купить дом для квалифицированных членов семьи, не оплачивая эти высокие расходы на закрытие.

Поддержка семьи для маленьких детей или престарелых родителей

С помощью ипотечной программы семейных возможностей вы можете поддержать своих маленьких детей или престарелых родителей, помогая им оплачивать расходы по ипотеке. Вы выиграете, если присутствие рядом с семьей означает, что вы можете помочь практически.

Если вы являетесь основным опекуном маленького ребенка или престарелого родителя и живете рядом с ними, это может быть разумным шагом для вашей семьи и финансов.

Не платить арендную плату арендодателю

Вы можете использовать семейную ипотеку для покупки дома для вашего взрослого ребенка, который в настоящее время арендуется у другого арендодателя.

Это позволяет вашему взрослому ребенку перестать платить арендную плату, но начать увеличивать долю в собственном доме за счет платежей по ипотеке вместо того, чтобы каждый месяц выбрасывать деньги арендодателю. Кроме того, это позволяет им не платить налоги на недвижимость, страховку и арендную плату!

Кроме того, это позволяет им не платить налоги на недвижимость, страховку и арендную плату!

Как семейная ипотека помогает пожилым людям

Взяв семейную ипотеку для пожилого родителя, вы сможете купить дом, который находится ближе к вашей семье. Многие пожилые люди, живущие в одиночестве, любят быть рядом с тем местом, где находятся их родственники, поэтому такая покупка, скорее всего, обрадует ваших родителей.

Другим важным преимуществом семейной ипотеки является возможность приобрести перестроенный дом. Некоторым пожилым людям требуются модификации, чтобы оставаться дома, а не переезжать в дом престарелых. Семейная ипотека может дать вам средства, необходимые для этих покупок и изменений.

Как ипотека может помочь учащимся колледжа

Допустим, родитель-одиночка хочет, чтобы его ребенок пошел в колледж. Школа находится за пределами штата, и ребенок уезжает. Родитель может приобрести недвижимость рядом со школой и взимать с ребенка арендную плату, пока живет там. Арендная плата может быть больше, чем платеж по ипотеке и налоги, но меньше, чем плата за студенческое жилье в кампусе.

Арендная плата может быть больше, чем платеж по ипотеке и налоги, но меньше, чем плата за студенческое жилье в кампусе.

Программа Family Opportunity Mortgage помогает семьям покупать или рефинансировать дома для студентов колледжей. Без этой программы эти сделки часто считались бы «инвестиционной собственностью» с более высокими процентными ставками и затратами на закрытие.

Семьи могут воспользоваться ипотекой Family Opportunity для покупки дома стоимостью до 850 000 долларов США (включая кондоминиумы) и получить кредит на сумму до 300 000 долларов США больше, чем оценочная стоимость дома.

Хотя нет ограничений на сумму, которую вы можете взять взаймы, чтобы помочь своему ребенку, кредиторы обычно ограничивают ваш кредит до 80 процентов от стоимости дома. Это означает, что вам потребуется 20-процентный первоначальный взнос. Если у вас недостаточно денег для этого, вы можете подумать о том, чтобы получить подарок от родственников или друзей, чтобы выполнить это требование.

Как ипотечный кредит помогает семье Ребенок с инвалидностью

Родители не всегда могут обеспечить подходящий дом для своего ребенка с инвалидностью. В то время как многие люди используют семейную ипотеку, чтобы купить дом для своих взрослых детей, эта кредитная программа также доступна для родителей, которые хотят купить дом для своего ребенка-инвалида.

Семейная ипотека позволяет родителю с достаточным доходом и кредитным рейтингом взять ипотечный кредит на свое имя. Это позволяет им купить дом для своего ребенка и облегчает получение государственных пособий. Инвалидам обычно легче получить право на Medicaid, дополнительный доход (SSI) и другие государственные льготы, если они не владеют собственностью.

Дом должен принадлежать ребенку с ограниченными возможностями. Ребенок может проживать там полный или неполный рабочий день. Если ребенок когда-либо выезжает из дома, родитель-заемщик должен въехать или продать собственность.

Причины отказа от использования ипотечного кредита для семей

Ипотечный кредит для семейных возможностей подходит не всем. В некоторых случаях вы можете обнаружить, что другие варианты лучше соответствуют вашим потребностям.

В некоторых случаях вы можете обнаружить, что другие варианты лучше соответствуют вашим потребностям.

Ваш ребенок готов купить себе дом

Если ваш взрослый ребенок готов купить дом и жить самостоятельно, возможно, ему будет выгоднее подать заявку на ипотеку. У них будет меньше сложных документов и лучшие кредитные рейтинги, чем когда они были моложе, что может претендовать на более низкие ставки и помочь сделать процесс более плавным.

Это также поможет им увеличить капитал в собственном имуществе, что может быть полезно в будущем, если им когда-нибудь понадобится использовать этот капитал в качестве залога для другого кредита или инвестиции.

Дом был недавно куплен

Если вы купили дом в течение последних нескольких лет, маловероятно, что вы сможете рефинансировать его с помощью опции «Семейная ипотека», поскольку программа требует, чтобы заемщики поддерживали свои первоначальные платежи по ипотеке. на протяжении всего срока его действия (обычно 30 лет) это означает, что вы потеряете эту потенциальную возможность рефинансирования.