Дарение доли в ООО

Основные положения дарения доли в ООО

Отличительной особенностью договора дарения является его безвозмездность. Согласно статье 572 ГК РФ и статье 21 №14-ФЗ Закона об ООО основанием передачи доли капитала какой-либо организации, как внутри компании, так и третьему лицу, а также прав и обязанностей участников ООО является оформление своего рода двухсторонней сделки. Условия, без которых оформление данной сделки практически невозможно, следующие:

— согласие обеих сторон;

— разрешение учредителей организации;

— договор, заверенный у нотариуса;

— регистрация сделки.

Дарение доли уставного капитала возможно осуществить на безвозмездной основе, как целиком, так и частично, при условии, что доля, которую собираются подарить, полностью оплачена.

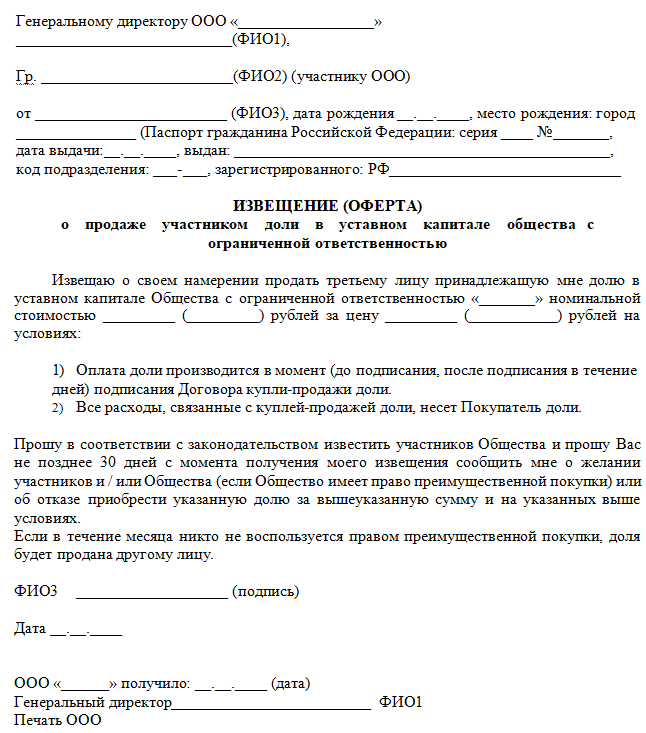

Для оформления сделки необходимо изучить устав предприятия и, при необходимости, получить согласие партнеров компании. Статья 21 пункт 2 Федерального Закона №14 не требует обязательного разрешения других учредителей организации, если этого не требуется в уставе. Таким образом, если в уставе момент дарения не прописан, то даритель вправе распоряжаться своей собственностью без согласия партнеров, как внутри компании (учредителю), так и третьему лицу.

Таким образом, если в уставе момент дарения не прописан, то даритель вправе распоряжаться своей собственностью без согласия партнеров, как внутри компании (учредителю), так и третьему лицу.

Но если же согласие учредителей все же требуется, необходимо известить их и генерального директора компании о запланированной сделке в письменной форме. Сообщение возможно передать лично или по почте. С этого момента все члены общества считаются ознакомленными с планируемой сделкой. В пункте 10 статьи 21 Закона об ООО регулируется порядок и сроки уведомления партнеров организации о планируемом дарении, а также срок ожидания ответа от учредителей, на случай если данные пункты в уставе не будут прописаны.

Одобрение или отказ учредители обязаны подать также в письменной форме не позднее 30 дней после уведомления о предстоящем дарении. Если же ответ не пришел, то автоматически считается одобрение участников ООО.

Заинтересованной стороной считаются не только учредители компании, одаряемое лицо и генеральный директор, но и супруг дарителя. ГК РФ обязывает учредителя ООО получить согласие на дарение доли в ООО у своей «законной половинке». Исключением является наличие брачного договора, в котором предусмотрено самостоятельное распоряжение своим собственным имуществом у супругов.

ГК РФ обязывает учредителя ООО получить согласие на дарение доли в ООО у своей «законной половинке». Исключением является наличие брачного договора, в котором предусмотрено самостоятельное распоряжение своим собственным имуществом у супругов.

Нотариальное удостоверение дарения доли в ООО

После согласия партнеров, супруга (супруги) и генерального директора нужно заверить сделку у нотариуса. Нотариус проверяет всю документацию, её правильность. Документы, предоставляемые во время сделки следующие:

— договор дарения;

— письменное согласие от всех совладельцев компании;

— согласие второго супруга;

— устав предприятия;

— свидетельства ИНН и ОГРН;

— выписка из ЕГРЮЛ не «старше» 5 – 30 дней;

— документ, свидетельствующий о полной оплате передаваемой части уставного капитала;

— паспорта и ИНН участников сделки;

— заявление по форме р14001.

Сделка не имеет свою силу, до того момента как в договоре не будет проставлена подпись нотариуса. До этого момента каждый из заинтересованных сторон вправе отказаться от сделки, в таком случае дарение не будет считаться состоявшимся.

До этого момента каждый из заинтересованных сторон вправе отказаться от сделки, в таком случае дарение не будет считаться состоявшимся.

После оформление сделки одаряемый становится полноправным учредителем ООО. В таком случае на равных условиях с остальными учредителями новый владелец несёт все риски и ответственность, связанные с деятельностью предприятия. Поскольку произошло перераспределение долей организации ООО, значит должно произойти изменения в сведениях, подлежащих регистрации в ЕГРЮЛ.

Государственная регистрация дарения доли в ООО

Сообщить регистратору о состоявшейся сделке необходимо в трёхдневный срок после подписания договора дарения. Вместе с договором дарения нотариус заверяет и уведомление по форме р14001.

Информацию о нотариальной сделке на регистрацию подаёт сам нотариус. По экземпляру получают на руки, как даритель, так и одаряемый и одна копия остаётся на хранении в конторе.

За 5 рабочих дней регистратор вносит изменения в реестр и формирует новую выписку, в которой зафиксированы:

— актуальный состав участников ООО;

— владелец подаренной части уставного капитала;

— изменённый размер долей.

Лист записи в ЕГРЮЛ, свидетельство о внесении изменений в реестр, а также копия договора дарения подтверждают факт состоявшейся сделки и отправляются генеральному директору компании.

Сделка считается полностью оформленной.

Налогообложения дарения доли в ООО

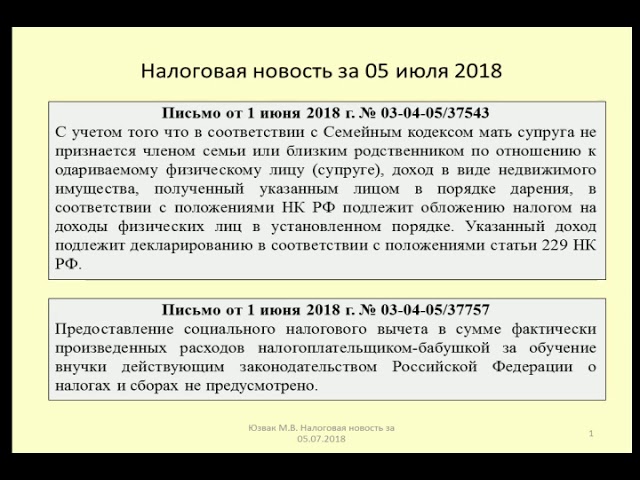

Что же касается налогообложения дарения доли ООО, то согласно статье 217 пункт 18.1 НК РФ освобождаются от налогов доходы физических лиц, получаемые ими от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено данным пунктом.

Налог в данном случае обязуется уплачивать одаряемый в размере 13% от рыночной стоимости части доли в ООО. Для оценки рыночной стоимости при необходимости приглашают независимого оценщика. В отличие от одаряемого даритель не платить никаких налогов, поскольку от состоявшийся сделки не получает никаких доходов.

Исключение составляет, если даритель и одаряемый считаются близкими родственниками или супругами, которые освобождаются от налогообложения согласно абзацу 2 пункта 18. 1 статьи 217 НК РФ.

1 статьи 217 НК РФ.

В случае если сделка происходит между юридическими лицами, то от налогообложения никто не освобождается. Налог уплачивает, как даритель, так и одаряемый. Согласно статьям 146 и 154 (пункт 2) даритель обязан исчислить налог на добавленную стоимость. Что же касается одаряемой стороны, она приобретает внереализованные доходы, поэтому организация уплачивает налог на прибыль с реальной стоимости подаренной доли ООО.

Метриал подготовила:

Татьяна Полукарова

+7 (929) 963-82-88

Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Возникает ли наобходимость уплаты налогов при дарении гражданином своей доли в ТОО?

Описание ситуации

///Данный вопрос является уточнением предыдущего./// Резидент РК (гражданин Имярек), единственный учредитель товарищества с ограниченной ответственностью (компания- также резидент РК) , решил передать (речь не идет о продаже) часть принадлежащей ему доли уставного фонда товарищества зарубежной компании (компания- получатель- нерезидент РК, зарегистрирована за пределами Казахстана, в Нидерландах). Учредитель казахстанской компании и учредитель зарубежной компании- одно и то-же лицо.

Учредитель казахстанской компании и учредитель зарубежной компании- одно и то-же лицо.

Вопросы

- Будет ли такая операция для гражданина Имярек облагаться какими-либо налогами?

- Каковы ставки налогов, в случае наличия необходимости таковых выплат?

- Каков порядок такого налогообложения?

Ответ

В подпункте 29) статьи 12 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» дано определение реализации, под которой понимается отгрузка и (или) передача товаров либо иного имущества, выполнение работ, оказание услуг с целью продажи, обмена, безвозмездной передачи, а также передача заложенных товаров залогодержателю.

Статья 180-1 Налогового кодекса предусматривает, что необходимость уплаты индивидуального подоходного налога физическим лицом-резидентом, при реализации доли участия в юридическом лице, возникает при условии, что при такой реализации у физического лица возникает доход, в виде положительной разницы между ценой (стоимостью) реализации и ценой (стоимостью) ее приобретения.

Таким образом, если Вами будет осуществлена передача (реализация) доли участия в юридическом лице другому лицу (в том числе юридическому лицу-нерезиденту), и в результате такой передачи у Вас не возникнет дохода, то какой-либо обязанности по уплате налогов не возникает. В случае, если гражданин передает долю безвозмездно, то фактически между ним и компанией-нерезидентом имеет место договор дарения.

Налоговые последствия для юридического лица-нерезидента при безвозмездном получении доли участия в юридическом лице

Статьей 192 Налогового кодекса предусмотрены виды доходов нерезидента, при получении которых возникает необходимость уплаты соответствующего подоходного налога. В соответствии подпунктом 26) пункта 1 статьи 192 Налогового кодекса, доходы в виде безвозмездно полученного или унаследованного имущества, в том числе работ, услуга (за исключением безвозмездно полученного имущества физическим лицом-нерезидентом от физического лица-резидента) признаются доходами нерезидента из источников в Республике Казахстан.

Стоимость безвозмездно полученного имущества, в соответствии с вышеуказанным пунктом статьи 192 Налогового кодекса, определяется на основе отчета об оценке имущества, выполненного физическим или юридическим лицом, имеющим лицензию на осуществление оценочной деятельности.

Таким образом, при получении доли участия в дар необходимо произвести оценку указанной доли участия, по результатам которой будет возможность определить размер подоходного налога, подлежащего к уплате.

Размер подоходного налога уплачиваемых нерезидентом при получении дохода в виде безвозмездно полученного имущества

В соответствии со статьей 194 Налогового кодекса, доходы нерезидента в виде безвозмездно полученного имущества из источников в Республике Казахстан подлежат налогообложению по ставке 20%.

Таким образом, при получении юридическим лицом-нерезидентом в дар доли участия в другом юридическом лице возникает доход, в виде безвозмездно полученного имущества, который подлежит обложению подоходным налогом.

Автор ответа

Георгий Сорокин

Резиденты

Нерезиденты

Бизнес и налоги

Бизнес

Дарение

Сделки

Имущество

Налоги

Иностранцы

Государство

Пожертвование доли LLC и товарищества с ограниченной ответственностью на благотворительность

Вы владеете долей в частной LLC или товариществе с ограниченной ответственностью, которое может иметь ликвидность в будущем? Досрочное пожертвование части ваших процентов на благотворительность может привести к двум основным преимуществам:

1. Благотворительный вычет подоходного налога в размере справедливой рыночной стоимости 1 на дату пожертвования.

2. Минимальный налог на прирост капитала; налог на прирост капитала обычно не применяется к активам, пожертвованным на благотворительность.

Пожертвуйте доли LLC или товарищества с ограниченной ответственностью в рекомендуемый донором фонд, например, Giving Account в Fidelity Charitable, и вы можете увидеть еще больше преимуществ:

- Возможность порекомендовать, как инвестируется вклад, потенциально увеличивая его без уплаты налогов, в конечном итоге оказывая большую благотворительную поддержку.

- Возможность поддерживать любое количество квалифицированных благотворительных организаций.

- Бесплатная услуга от команды штатных экспертов для облегчения пожертвования.

1 Справедливая рыночная стоимость, определенная независимым квалифицированным оценщиком.

Поскольку Fidelity Charitable является общественной благотворительной организацией согласно 501(c)(3), налоги на прирост капитала не применяются при продаже доли в ООО или товариществе с ограниченной ответственностью, которые вы пожертвовали. Это означает, что ваш налоговый вычет И ваш пожертвование на благотворительность могут быть больше. Вот пример:

2 Это предполагает, что все реализованные доходы облагаются максимальной федеральной ставкой налога на долгосрочный прирост капитала в размере 20% и подоходным налогом Medicare в размере 3,8%. При этом не учитываются государственные или местные налоги, если таковые имеются.

3 Предполагает отсутствие налога на несвязанный доход от бизнеса (UBIT) и не принимает во внимание ограничения на постатейные вычеты.

Что это дополнительное финансирование может означать для благотворительности? В зависимости от благотворительных организаций, которые вы решите поддерживать, рассмотрите этот пример…

Внесите существенные изменения в свою альма-матер в колледже.

Предоставление стипендий приемным детям.

Откройте благотворительный счетВозврат перед продажей бизнеса

Скарлетт — руководитель частной калифорнийской компании LLC, которая, вероятно, будет продана в ближайшие несколько месяцев. Она владела значительными долями в ООО как один из первых сотрудников.

Как гордая выпускница MBA, она задавалась вопросом, можно ли использовать часть ООО для оказания значимой поддержки ее альма-матер.

Она поговорила со своим бухгалтером, который предположил, что можно сделать благотворительный вклад в интересах LLC. Вместе они обсудили вклад с Fidelity Charitable и после тщательного изучения фактов и обстоятельств решили, что она может внести долю LLC в Fidelity Charitable, поскольку продажа еще не была гарантирована.

Через несколько месяцев после того, как Скарлетт сделала вклад, Fidelity Charitable нашла покупателя и продала доли LLC. Fidelity Charitable использовала выручку от продажи для финансирования благотворительного счета Скарлетт, и она рекомендовала грант своей бизнес-школе.

Поскольку налог на прирост капитала не применялся к продаже Fidelity Charitable своей доли в LLC, Скарлетт смогла порекомендовать дополнительный грант другой благотворительной организации, которая предоставляет стипендии для колледжей приемным детям.

Максимизируйте свои благотворительные пожертвования

Скарлетт имела право на налоговый вычет по справедливой рыночной стоимости. 4 Кроме того, она занималась одной благотворительностью и одним пакетом документов, чтобы сделать благотворительный взнос в интересах бизнеса как можно проще и эффективнее.

4 Справедливая рыночная стоимость, определенная независимым квалифицированным оценщиком.

Этот гипотетический пример представлен только в иллюстративных целях. Он не представляет фактического донора, но предназначен для того, чтобы показать пример того, как фонд, рекомендованный донором, может помочь людям жертвовать значительно больше на дела, которые им небезразличны.

Он не представляет фактического донора, но предназначен для того, чтобы показать пример того, как фонд, рекомендованный донором, может помочь людям жертвовать значительно больше на дела, которые им небезразличны.

Несвязанный подоходный налог с благотворительных взносов

Хотя благотворительные организации, как правило, освобождаются от подоходного налога, взносы некоторых «сквозных организаций», которые облагаются налогом как товарищества, а не как корпорации, могут при определенных обстоятельствах создавать налоговые обязательства для благотворительной организации.

Товарищества и большинство ООО с несколькими участниками облагаются налогом как сквозные организации; таким образом, если они занимаются активной торговлей или бизнесом или приобрели активы в долг, благотворительная организация может облагаться налогом на несвязанный доход от бизнеса (UBIT) на свою долю дохода организации. Дарение долговых процентов может вызвать негативные налоговые последствия для доноров и получателей. Кроме того, благотворительный вычет для тех, кто перечисляет, должен быть уменьшен на сумму обычного дохода, который был бы получен, если бы проценты были проданы по справедливой рыночной стоимости на дату выплаты. Всегда консультируйтесь с налоговым консультантом, прежде чем жертвовать проценты в сквозных организациях.

Кроме того, благотворительный вычет для тех, кто перечисляет, должен быть уменьшен на сумму обычного дохода, который был бы получен, если бы проценты были проданы по справедливой рыночной стоимости на дату выплаты. Всегда консультируйтесь с налоговым консультантом, прежде чем жертвовать проценты в сквозных организациях.

В то время как освобожденные от налогов благотворительные организации, как правило, не платят федеральный подоходный налог, некоторые «переходные организации», которые облагаются налогом как товарищества, а не как корпорации, могут создавать для благотворительной организации обязательства по налогу на прибыль, не связанному с предпринимательской деятельностью («UBIT»). Будучи «сквозным» юридическим лицом, товарищество, как правило, не облагается налогом на уровне юридического лица, как корпорация. Скорее, доход, вычеты, убытки и прибыль партнерства «передаются» его партнерам, обеспечивая один уровень налога, а не два уровня налога, как в корпорации. Хотя в некоторых случаях это может быть эффективной с точки зрения налогообложения структурой, благотворительные взносы в интересах партнерства связаны со сложными налоговыми проблемами как для благотворительной организации-донора, так и для благотворительной организации-получателя.

Ответственность UBIT может возникнуть в результате дохода от торговли или бизнеса, направленного на благотворительность товариществом в течение периода его владения. Кроме того, выручка от продажи доли участия, относящаяся к «доходу, финансируемому за счет долга», может привести к ответственности UBIT. В той мере, в какой Fidelity Charitable несет ответственность UBIT в связи с взносом, она распределяет такие расходы на соответствующий благотворительный счет.

В дополнение к этим сложным и конкретным вопросам, связанным с UBIT, каждый жертвователь должен проконсультироваться с налоговыми и юридическими консультантами дарителя в отношении собственного налогового режима дарителя, включая, помимо прочего, ограничения на вычеты для частей прибыли, которые было бы краткосрочным приростом капитала для донора, если бы он или она продали внесенные доли партнерства, и потенциальные налоговые последствия внесения долей партнерства с задолженностью без права регресса.

Некоторые публично торгуемые юридические лица (например, генеральные товарищества с ограниченной ответственностью или «MLP») также могут быть «сквозными юридическими лицами», облагаемыми налогом как товарищества. Несмотря на то, что эти компании публично торгуются на бирже, они могут представлять те же самые сложные налоговые проблемы, которые обсуждались выше. Пожалуйста, позвоните, прежде чем вносить вклад в MLP или любую другую публично торгуемую «сквозную» организацию.

Несмотря на то, что эти компании публично торгуются на бирже, они могут представлять те же самые сложные налоговые проблемы, которые обсуждались выше. Пожалуйста, позвоните, прежде чем вносить вклад в MLP или любую другую публично торгуемую «сквозную» организацию.

Обратите внимание, что на этой странице обсуждаются только вклады юридических лиц, облагаемых налогом как товарищества. В то время как многие ООО с несколькими участниками облагаются налогом как товарищества, некоторые ООО могут рассматриваться для целей федерального подоходного налога как неучитываемые юридические лица, корпорации типа С или корпорации типа С. Вопросы, представленные для таких ООО, могут отличаться от рассмотренных выше.

Все доноры должны обсудить участие в партнерских интересах с опытными налоговыми или юридическими консультантами. Ни Fidelity Charitable, ни Fidelity не предоставляют налоговых или юридических консультаций.

Может ли ООО делать благотворительные взносы? | Малый бизнес

Автор Chron Contributor Обновлено 10 декабря 2020 г.

Каждый штат устанавливает свои собственные правила создания компаний с ограниченной ответственностью, а ООО не признается коммерческой структурой для целей федерального подоходного налога. Служба внутренних доходов требует, чтобы LLC регистрировались как товарищество, корпорация или S-корпорация. LLC может делать благотворительные взносы, если бенефициар соответствует требованиям IRS, и LLC должным образом отчитывается за пожертвования.

Понимание бизнеса Благотворительные пожертвования

Благотворительные пожертвования должны быть сделаны квалифицированным некоммерческим организациям. IRS определяет квалифицированные организации как те, которые выполняют благотворительную, научную, религиозную, литературную или образовательную функцию или работают над предотвращением жестокого обращения с животными или детьми. Пожертвования местному правительству, правительству штата или федеральному правительству соответствуют требованиям, если подарок предназначен для общественного блага. Такие агентства, как Американский Красный Крест, United Way, Boy Scouts, Goodwill и подобные группы, также имеют право на участие, равно как и организации ветеранов, некоммерческие больницы и некоммерческие школы. Пожертвования должны быть сделаны организации, а не физическому лицу.

Такие агентства, как Американский Красный Крест, United Way, Boy Scouts, Goodwill и подобные группы, также имеют право на участие, равно как и организации ветеранов, некоммерческие больницы и некоммерческие школы. Пожертвования должны быть сделаны организации, а не физическому лицу.

Что не соответствует

IRS не разрешает вычеты на благотворительные взносы, сделанные коммунистическим организациям. Гражданские группы, профсоюзы, политические организации или кандидаты, торговые палаты, социальные клубы, лоббисты правовой реформы и подобные группы также не соответствуют требованиям. За некоторыми исключениями, получатель должен быть американской организацией, оказывающей благотворительные услуги в Соединенных Штатах. Мексиканские, канадские или израильские благотворительные организации могут соответствовать требованиям, если донор имеет доход из этой страны, и организация будет квалифицироваться как благотворительная группа в соответствии с правилами IRS, если она была основана в Соединенных Штатах.

Пожертвования квалифицированной организации не могут указывать лицо, которое получит выгоду от пожертвования. Донор не может получить взамен какие-либо товары или услуги. Если пожертвование включает в себя какую-либо выгоду, например, билеты на танцы или какое-либо другое мероприятие, вычету подлежит только сумма пожертвования, превышающая справедливую рыночную стоимость выгоды.

Вид пожертвований

Благотворительные пожертвования могут быть в денежной форме, интеллектуальной собственности, недвижимости, материальном имуществе или товарно-материальных запасах. Чтобы претендовать на налоговые вычеты на благотворительность за пожертвование инвентаря, товары должны быть включены в инвентарь в течение предыдущего года. Стоимость пожертвованных запасов должна быть исключена из начальных запасов в том году, когда было сделано пожертвование, и исключена из стоимости проданных товаров.

Неденежные пожертвования на сумму, превышающую 5000 долларов США

, обычно требуют письменной оценки от добросовестного оценщика, который подтверждает их рыночную стоимость..png)