Каких родственников закон освобождает от уплаты налога при дарении недвижимости

Иллюстрация: freepik/freepikПо общему правилу, подарки, полученные одним гражданином от другого гражданина, освобождаются от НДФЛ независимо от их стоимости.

Но если предметом дарения выступает недвижимость (как жилая, так и нежилая), одаряемый (получатель дара) должен заплатить 13% от кадастровой стоимости этого объекта – если только не подтвердит, что дар он получил от члена своей семьи или близкого родственника (п. 18.1 ст. 217 НК).

Применительно к целям налогообложения к числу близких родственников относятся:

супруги,

родители и дети (в т.ч. усыновители и усыновленные),

дедушки, бабушки и внуки,

братья и сестры (как полнородные, так и неполнородные – т. е. имеющие только общего отца или мать).

Дарение недвижимого имущества, совершенное между указанными родственниками, освобождается от налогообложения.

При этом Минфин уже не раз подтверждал, что, помимо указанного перечня близких родственников, освобождаются от уплаты налога с подаренной недвижимости также члены одной семьи.

Но признание дарителя членом семьи одаряемого возможно только в судебном порядке.

Поэтому ФНС аннулирует свое требование заплатить НДФЛ с полученной в дар недвижимости лишь при условии, что одаряемый представит вступившее в законную силу решение суда, которым он и даритель признаны членами одной семьи (например, письмо Минфина от 04.03.2022 № 03-04-05/15680).

Но, как показывает судебная практика, получить такое решение весьма не просто.

Даже те люди, которые фактически действительно живут одной семьей, в большинстве случаев вынуждены платить НДФЛ с подаренной недвижимости, если не входят в перечень близких родственников, поскольку суды отказываются признавать их членами одной семьи.

Так, например, с женщины взыскали НДФЛ со стоимости половины квартиры, которую она получила в дар от матери с отчимом.

ФНС обосновала это тем, что отчим не приходится ей близким родственником – значит, со стоимости его доли одаряемая должна заплатить 13% в доход государства.

Женщина обратилась в суд с просьбой признать ее и отчима членами семьи – поскольку 12 лет после того, как ее мать вышла за него замуж, тот полностью содержал истца, называл «дочерью». Они жили вместе, одной семьей, пока женщина не вышла замуж.

Истец ссылалась на то, что семейное законодательство относит отчима и падчерицу к членам одной семьи.

Но, несмотря на все это, суд отказал ей в иске, посчитав, что перечень родственников, освобожденных от уплаты НДФЛ с подаренной недвижимости,

Кассационный суд подтвердил отказ, добавив, что факт совместного проживания в жилом помещении в отсутствие официально зарегистрированных семейных отношений не дает оснований для освобождения от налогообложения (Шестой КСОЮ – дело № 8Г-17776/2022).

Аналогичная практика складывается по искам о признании членами одной семьи мачехи и пасынка (падчерицы), сожителей, прабабушки и правнука (см. например, Третий КСОЮ – дело № 8Г-4855/2021, Четвертый КСОЮ – дело № 8а-5821/2019).

Поэтому у тех, кто не приходится своему дарителю близким родственником из вышеуказанного перечня, шансы освободиться от НДФЛ крайне малы.

Правда, вернуть уплаченный налог можно – если договор дарения недвижимости будет расторгнут или признан судом недействительным.

Минфин подтверждает, что в таких случаях у одаряемого не образуется дохода – значит, и налог он платить не должен (письмо Минфина от 03.12.2020 № 03-04-07/105643).

Налоги на наследование и дарение – Деньги – Коммерсантъ

3K

8 мин. …

…

Налоги на наследование и дарение

В одном из последних документов московской налоговой инспекции о налогах на наследство и дарения содержатся весьма любопытные пункты. В России практика взимания налогов с предназначенных нам подарков выявляет все новые и новые вопросы. Как, например, поступать, если подарок получен не от гражданина, а от фирмы — неужели придется отдавать государству и подоходный налог, и налог на дарение? Облагаются ли наследство и подарок, если они получены в 1991 году?

Это было давно. Можно и не платить…

Можно и не платить…

Налоги на наследства и дарения введены в России только с 1 января 1992 года. А вдруг налоговые инстанции потребуют уплаты налогов за подарки и наследные ценности, полученные раньше? Налоговая инспекция однозначно отвечает на этот вопрос — такие действия неправомерны. Даже если подарок получен в декабре 1991 года, ничего за него платить не надо.

То же и с наследством. Здесь надо также учитывать, что заявление о принятии наследства или фактическое вступление во владение унаследованным имуществом могли произойти уже в 1992 году. Однако платить ничего не придется, если наследодатель умер до 1 января 1992 года, буквально за несколько минут до новогодней полуночи.

Эти разъяснения сегодня уже не имеют особенного значения. Дело в том, что срок исковой давности по претензиям к гражданам, связанным с уплатой налогов, составляет три года. Иными словами, если сегодня вам предъявят требование об уплате налога на наследство или подарок, полученные даже в апреле 1992 года, вы можете спокойно отказаться.

После получения платежного извещения на уплату налога вы должны перевести назначенные деньги в течение трех месяцев. Только если вы этого не сделаете, налоговая инспекция вправе обратиться в суд. Сегодня февраль, а через три месяца будет уже май. В мае же обращаться в суд (самостоятельно налоговые органы взять деньги у вас не могут) уже поздно — ваше заявление о применении срока исковой давности сразу прекратит процесс.

Следует также учитывать, что не все виды подарков и наследуемого имущества (их полный список мы уже приводили в номере 4 за 1994г.) облагаются налогом при их получении после 1 января 1992 года.

Так, суммы вкладов в банки и другие кредитные учреждения, имущественные и земельные доли облагаются только в том случае, если получены не ранее 1993 года. Земельные участки — только со второй декады декабря 1993 года. Соответственно, предложения об уплате налога на такие подарки, полученные ранее, можно и нужно отвергать.

Подарки от компаний облагаются дважды

Московская инспекция рассмотрела также вопрос о том, нужно ли платить налог на дарения, если подарки делаются гражданами компаниям и компаниями — гражданам.

В первом случае ответ, разумеется, отрицательный — юридические лица не являются плательщиками этого налога (кстати, в этой ситуации они и других налогов — даже на прибыль — не платят).

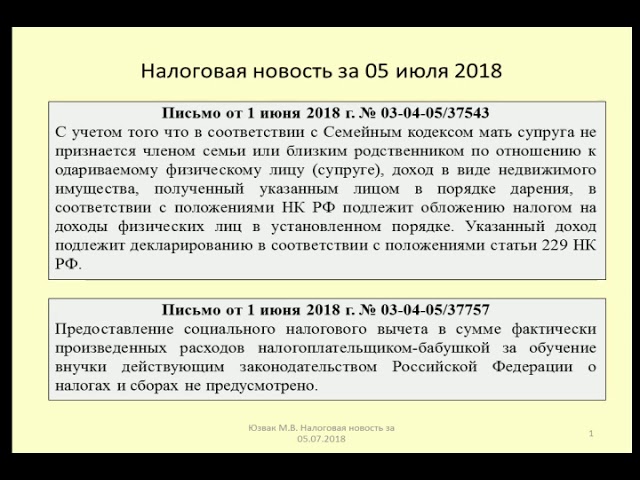

Во втором же случае все гораздо сложнее. Налоговый орган считает, что при получении подарков от организаций налог платить надо. Несмотря на то, что стоимость подарка будет облагаться еще и подоходным налогом.

В данном случае налоговые органы опираются на закон «О налоге с имущества, переходящего в порядке наследования или дарения», в котором указано, подарки кому облагаются налогом, но ничего нет о том, от кого подарки должны облагаться. Поэтому, коль скоро никаких исключений в отношении юридических лиц закон не предусматривает, гражданам, получившим подарки от фирм, предлагается платить как подоходный налог, так и налог на дарения.

Согласно новому письму — наоборот. Однако мы позволим себе усомниться в справедливости такого вывода.

Согласно новому письму — наоборот. Однако мы позволим себе усомниться в справедливости такого вывода. Дело в том, что закон о налоге на дарения существует не в правовом вакууме, а входит в систему налогового законодательства России.

В этой системе есть закон, определяющий все основные правила налогообложения, и никакой другой закон не может вступать с ним в противоречие. Это — Закон «Об основах налоговой системы в Российской Федерации».

А в этом законе есть статья, согласно которой «один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период налогообложения».

Объект — стоимость подарка — один и тот же при обложении как подоходным налогом, так и налогом на дарения.

Последних в теории существует несколько видов: это налоги на прирост имущества, налоги на реализацию имущества (рассчитываемые от оборота), налоги на имущественное состояние и сборы за право осуществления определенных действий (лицензионные сборы) или за различные действия иных лиц (например, госпошлина).

Как подоходный, так и налог на дарения являются налогами на прирост имущества: получил прибавку — плати. В противном случае было бы невозможно облагать подарки компаний подоходным налогом.

Таким образом, в соответствии с законом об основах налоговой системы, подарки могут облагаться только одним налогом (или подоходным, или налогом на дарения), но не обоими одновременно.

При этом выбор надо делать именно в пользу подоходного налога. Этот же закон предусматривает и освобождение от налогообложения подарков от граждан — это изъятие сделано именно с целью недопущения двойного их обложения.

Поэтому, если от вас потребуют уплатить налог с подарка, полученного от организации, предложите налоговой инспекции обратиться в суд. Он и вынесет окончательное решение.

К нотариусу можно и не идти

Московская инспекция еще раз напомнила, что налог на дарения взимается только при условии нотариального оформления сделки.

Законодатель с легкой душой поставил такое условие — без нотариуса договор дарения недействителен, и даритель может в любое время забрать подарок назад. Кроме того, полученную в подарок квартиру будет невозможно продать, обменять или подарить кому-либо еще — ваше право собственности не будет признано никем.

Законодатель с легкой душой поставил такое условие — без нотариуса договор дарения недействителен, и даритель может в любое время забрать подарок назад. Кроме того, полученную в подарок квартиру будет невозможно продать, обменять или подарить кому-либо еще — ваше право собственности не будет признано никем. Однако существует одна довольно изящная операция, позволяющая законно обойтись без нотариуса — без всяких негативных последствий.

Для этого нужно следующее. Даритель передает вам подарок на основании письменного договора дарения, а через некоторое время обращается в суд с требованием о признании сделки действительной. На первый взгляд, такой поступок дарителя выглядит довольно эксцентрично.

Однако он вполне может быть обоснован. Если речь идет о квартире, то с какой стати даритель должен платить налог на имущество за квартиру, в которой живете вы. Коммунальные платежи, кстати, также должен оплачивать он. Если дарится автомобиль, то речь может идти о налоге с владельцев транспортных средств.

Какое-нибудь разумное основание можно найти всегда.

Какое-нибудь разумное основание можно найти всегда. Если же суд признает сделку действительной, то, согласно Гражданскому кодексу, ее последующего нотариального оформления не требуется. Поэтому с подарком вы можете делать уже все, что угодно — продавать, дарить, менять. Ваше право собственности удостоверяется решением суда.

Если речь идет о квартире, то по вашему требованию суд может вынести решение и о регистрации договора дарения — в таком случае для фактической регистрации в муниципальный жилищный орган будет достаточно представить судебный вердикт.

Таким образом, условие взимания налога — нотариальное оформление — выполнено не будет и вы не будете нести никаких налоговых обязательств перед бюджетом. Налоговые органы даже не узнают о сделке — поскольку не будет нотариуса, который мог бы им о ней сообщить.

Правда, в таком случае нужно будет платить госпошлину (при положительном решении суда она будет взыскана с получившего подарок).

Ее размер достаточно велик — 15% от стоимости подарка, но все равно не сравним с 40% (максимальной ставкой налога на дарения).

Ее размер достаточно велик — 15% от стоимости подарка, но все равно не сравним с 40% (максимальной ставкой налога на дарения). К тому же, рассчитывается она не так, как налог на дарения. Налог считается от как минимум инвентаризационной стоимости жилья, оценки страховщиков (по автомобилям) и оценщиков (по прочим подаркам). Госпошлина же считается от той суммы, в которую подарок будет оценен в исковом заявлении — вами.

Кроме того, вы экономите на госпошлине за нотариальное оформление договора дарения, размер которой составляет 3%.

Сдавать ли валюту?

Налогом, в частности, облагаются переходящие в порядке наследования и дарения валютные ценности. Апеллируя к положениям закона о валютном регулировании и валютном контроле, налоговая инспекция разъяснила, что же понимается под валютными ценностями.

Итак, это:

—иностранная валюта;

—ценные бумаги в иностранной валюте — платежные документы (чеки, векселя, аккредитивы и другие), фондовые ценности (акции, облигации) и любые иные долговые обязательства в иностранной валюте;

—драгоценные металлы: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий;

—природные драгоценные камни: алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий.

.png)

Уточнение, что ювелирные изделия из драгоценных камней и драгоценных металлов не относятся к валютным ценностям, не означает, что они не облагаются налогом. По закону о налоге они (а также их лом) облагаются — но не как валютные ценности, а именно как ювелирные изделия.

Итак, к валютным ценностям относятся ценные бумаги в иностранной валюте. Закон считает, что ценные бумаги также подлежат обложению налогом. Причем не только бумаги в инвалюте, но и бумаги в рублях.

К ценным бумагам, в соответствии с Гражданским кодексом, относятся государственные облигации, другие облигации, векселя, чеки, депозитные и сберегательные сертификаты, банковские сберегательные книжки на предъявителя, коносаменты (документы, удостоверяющие право распоряжения грузом), акции и приватизационные ценные бумаги.

Законом о валютном регулировании этот перечень несколько расширен. К ценным бумагам отнесены также аккредитивы, любые другие платежные документы, а также любые долговые обязательства.

Ищите родственные души

Коль скоро ставки налога как на наследство, так и на дарения, различаются в зависимости от степени родства наследодателя и наследника (дарителя и одариваемого), то налоговым инспекциям необходимо получать соответствующие сведения.

Некоторые нотариусы не предоставляли им таких сведений. В таких случаях налоговые инспекции присылали наследникам и получившим подарок платежные извещения исходя из максимальных ставок. И только когда разгневанный налогоплательщик врывался в инспекцию, речь заходила о более льготном налоговом режиме.

Если же в инспекциях проявляли добросердечие, и, прежде чем выставить счет, приглашали налогоплательщика для беседы об этой самой степени родства, в подавляющем большинстве случаев он (вот именно!) не приходил. Тем хуже для него — счет ему в результате приходил опять-таки по максимальной ставке.

Кроме того, задержка в предъявлении счета могла расцениваться не совсем законной — налоговые органы обязаны вручить налогоплательщику платежное извещение в течение 15 дней после получения сведений о сделке от нотариуса.

Не говоря уже о том, что это было просто неудобно: время налоговых инспекторов — деньги в самом прямом смысле.

Не говоря уже о том, что это было просто неудобно: время налоговых инспекторов — деньги в самом прямом смысле. Теперь всем нотариусам Москвы рекомендовано в справке о стоимости наследуемого или даримого имущества указывать также и степень родства сторон. Это избавит от многих проблем как сами налоговые органы, так и налогоплательщиков — все-таки приятнее видеть в счете цифры поменьше (если такие счета вообще может быть приятно видеть)…

(Продолжение в следующем номере)

НАТАЛЬЯ ВАРНАВСКАЯ

ЕВГЕНИЙ ТИМОФЕЕВ

Информация о пожертвовании недвижимости — Helping Hands of America Foundation

Зачем жертвовать недвижимость?

Конечно, у большинства американцев нет большого портфеля недвижимости. Но многие могут одновременно получать значительные финансовые выгоды и приносить благотворительную пользу обществу.

Одним из преимуществ для дарителя является то, что размер налогового вычета определяется текущей рыночной стоимостью имущества, а не стоимостью имущества при его приобретении (причем, путем дарения имущества вместо продажи доноры могут не платить комиссию брокерам. )

)

Во многих случаях, если принять во внимание текущие налоги на имущество, расходы на техническое обслуживание, подоходный налог — или, если имущество продается, стоимость юридических услуг, брокерских сборов, налогов на недвижимость, налоги на наследство и налоги на прирост капитала — часто с финансовой точки зрения предпочтительнее пожертвовать недвижимость на благотворительность. Это также избавляет наследников от необходимости пытаться разделить прибыль, если завещание потенциально спорно или несправедливо. Иногда есть и нематериальные выгоды.

Пожертвования в виде недвижимости могут обеспечить вам очень выгодные налоговые результаты и позволят вам достичь значительных и важных благотворительных целей, которые принесут пользу нуждающимся.

Пожертвование недвижимости в пользу Helping Hands of America от имени наших благотворительных организаций может уменьшить ваше налоговое бремя и предоставить вам возможность сэкономить на содержании вашей собственности. Вы также можете избежать налога на прирост капитала с высоко оцененной недвижимости, пожертвовав недвижимость на благотворительность.

Вы можете значительно уменьшить свои юридические и налоговые обязательства в отношении собственности, которую вы жертвуете, и более эффективно достигать личных финансовых целей, также поддерживая наши благотворительные организации.

Недвижимость – кто должен жертвовать?

Те, кто хочет помочь улучшить сообщества, в которых они живут.

Преимущества налогового вычета IRS представляют собой довольно привлекательную перспективу. И вы также можете изменить ситуацию к лучшему для других, менее удачливых.

Предприятия с недвижимостью, которые простаивают, не имеют положительного денежного потока и представляют собой активы, которые никогда не достигнут какого-либо полезного потенциала.

Полностью амортизированное имущество, не отвечающее финансовым интересам дарителя.

Незастрахованные катастрофы, которые наносят больший финансовый ущерб, чтобы продолжать поддерживать.

Часто задаваемые вопросы о пожертвовании недвижимости – сделать пожертвование легко

Насколько сложным и сколько времени займет процесс благотворительного пожертвования?

Процесс пожертвования зависит от собственности. Есть много факторов, которые могут повлиять на этот процесс. Среди них есть ряд обременений, начиная от гражданских залогов и заканчивая неуплаченными налогами на имущество. Прилагаются все усилия, чтобы сделать это максимально простым и своевременным от начала до окончательной передачи права собственности.

Как я узнаю, готовы ли Helping Hands of America принять мое благотворительное пожертвование?

После получения всех документов и информации Helping Hands of America сможет определить, можно ли получить имущество в качестве благотворительного пожертвования.

Кто оплачивает расходы?

Все расходы, понесенные в ходе процесса, обычно считаются ответственностью донора. Есть исключения из этого и при определенных обстоятельствах; заключено соглашение о разделении расходов на приобретение вашего благотворительного пожертвования. (т. е. страхование титула, страхование имущества, экологические испытания, завещание или другие вопросы и расходы)

Есть исключения из этого и при определенных обстоятельствах; заключено соглашение о разделении расходов на приобретение вашего благотворительного пожертвования. (т. е. страхование титула, страхование имущества, экологические испытания, завещание или другие вопросы и расходы)

Какие расходы я могу ожидать в процессе пожертвования?

Как правило, даритель несет ответственность за все регулярные расходы, связанные с имуществом, до момента приобретения имущества организацией Helping Hands of America. Это может включать, но не ограничиваться всеми налогами, счетами и ипотечными кредитами. Конечно, есть исключения. Каждое пожертвование рассматривается в индивидуальном порядке.

Что делать, если у меня отсутствует важная документация?

Поскольку закрытие сделки обычно происходит через титульную компанию или другого агента донора, например, адвоката, будет проведен поиск правового титула, чтобы были получены все необходимые документы для продолжения приобретения права собственности. пожертвование.

пожертвование.

Когда закончится моя ответственность перед Недвижимым имуществом?

Ответственность донора прекращается в конце процесса приобретения.

Нужно ли мне присутствовать во время закрытия?

Нет, на момент закрытия все необходимые документы уже оформлены. Само фактическое закрытие будет просто бумажной транзакцией, которая произойдет после того, как будут выполнены все юридические требования для передачи вашего благотворительного пожертвования. Если возникают какие-либо дополнительные проблемы, обычно связанные с поиском названия, все вовлеченные стороны должны быть должным образом уведомлены. Обычно, если это происходит, достаточно просто подписать дополнительные документы, и вопросы могут быть решены до закрытия.

Льготы по налогу на дарение недвижимости — налог IRS

Вычет пожертвованного имущества

Пожертвование недвижимого имущества, будь то свободная земля, промышленная, жилая, земельные контракты, коммерческая недвижимость или таймшер, предоставляет вам отличный способ получить то, что многие считают впечатляющим налоговым вычетом. Если ваш недвижимый актив вырос в цене или, к сожалению, превратился в непроизводственную собственность в вашем портфеле, возможно, пришло время подумать о пожертвовании недвижимости.

Если ваш недвижимый актив вырос в цене или, к сожалению, превратился в непроизводственную собственность в вашем портфеле, возможно, пришло время подумать о пожертвовании недвижимости.

Пожертвование недвижимостью имеет смысл как для частных лиц, так и для корпоративных доноров. Собственный капитал от вашего пожертвования недвижимости помогает нам продолжать приносить пользу многим похвальным делам, которые мы поддерживаем. Helping Hands of America здесь, чтобы предоставить вам ноу-хау, необходимые для проведения пожертвования недвижимости, которые оптимизируют преимущества как для вас, дарителя, так и для благотворительных организаций, которым мы служим.

Что может дать вам налоговый вычет на недвижимость?

Индивидуальные дарители:

Эти правила могут применяться, если подаренное недвижимое имущество принадлежит на ваше имя, супругу или другим лицам. (Пожалуйста, уточните у своего специалиста по налогам):

Если вы владеете недвижимостью более одного года, она классифицируется как недвижимость с долгосрочным приростом капитала.

Вы можете вычесть полную справедливую рыночную стоимость подаренного имущества. Вычет вашего благотворительного взноса ограничен различными процентами от вашего скорректированного валового дохода. Избыточная стоимость вклада может быть перенесена на срок до пяти лет. Если имущество было амортизировано, справедливая рыночная стоимость должна быть уменьшена на его накопленную амортизацию на дату вклада.

Справедливая рыночная стоимость чаще всего определяется независимой оценкой.

Если вы решите вычесть базовую стоимость пожертвованного имущества, вам разрешается вычесть пятьдесят процентов (50,00%) от скорректированной валовой суммы.

Доход (пожалуйста, уточните у своего налогового специалиста).

Эксцессы могут быть перенесены на срок до пяти лет. Какой метод вы выберете, зависит от стоимости пожертвованного имущества, вашей налоговой категории, возраста и здоровья жертвователя, а также от того, планируете ли вы делать взносы в будущем (пожалуйста, проконсультируйтесь со своим налоговым специалистом).

Корпоративные доноры:

Следующие правила применяются, если ваше благотворительное пожертвование недвижимого имущества сделано корпорацией:

Если вы владеете контрольным пакетом акций корпорации и имущество находится во владении более одного года, корпорация может вычесть до десяти процентов (10,00%) чистой прибыли корпорации (пожалуйста, проконсультируйтесь со своим налоговым специалистом).

Избыточные суммы взносов могут быть перенесены на срок до пяти лет. Справедливая рыночная стоимость здесь должна быть уменьшена на сумму накопленной амортизации.

Если корпорация выбрала статус «Sub.S», то разрешенный взнос будет указан для отдельных акционеров K1 и может быть вычтен из индивидуальной декларации (пожалуйста, уточните у своего налогового специалиста).

Партнерства, S-корпорации и компании с ограниченной ответственностью

Следующие правила могут применяться, если ваш вклад вносится товариществом, S-корпорацией или компанией с ограниченной ответственностью:

Корпорация не может требовать вычета за имущество пожертвовано. Скорее, вклад переходит к отдельным акционерам пропорционально их доле участия в S-Corporation. Акционер может потребовать этот вычет в своей индивидуальной налоговой декларации. Будут применяться те же ограничения и правила переноса (пожалуйста, уточните у своего налогового специалиста).

Скорее, вклад переходит к отдельным акционерам пропорционально их доле участия в S-Corporation. Акционер может потребовать этот вычет в своей индивидуальной налоговой декларации. Будут применяться те же ограничения и правила переноса (пожалуйста, уточните у своего налогового специалиста).

Правила участия в товариществах и обществах с ограниченной ответственностью такие же, как и в S-Corporation, за одним исключением: партнеры или участники могут требовать вычета, даже если они не имеют оснований в товариществе или обществе с ограниченной ответственностью. Пожалуйста, проконсультируйтесь со своим налоговым специалистом.

Пожертвование коммерческой недвижимости – Пожертвуйте коммерческую недвижимость

Пожертвуйте коммерческую недвижимость и повысьте эффективность! Коммерческая недвижимость, независимо от того, принадлежит ли она коммерческой организации, компании или бизнесу или частному лицу, должна быть активом. Однако слишком часто коммерческая недвижимость становится дополнительным обязательством и финансовой утечкой. В таких случаях ситуацию можно перевернуть с ног на голову: подарить неработающую коммерческую недвижимость и получить ряд финансовых выгод.

В таких случаях ситуацию можно перевернуть с ног на голову: подарить неработающую коммерческую недвижимость и получить ряд финансовых выгод.

Операции снова от красного к черному

Если вы владеете неэффективной или нерентабельной коммерческой недвижимостью, вы, вероятно, знаете, как это имущество наносит ущерб вашей финансовой прибыли. Собственность сама по себе может быть единственной причиной того, что ваша компания или бизнес не приносит прибыли. Вы можете подумать, как и многие владельцы коммерческой недвижимости, что если бы вы могли просто избавиться от этого обременительного имущества, вы могли бы вернуть свой бизнес в плюс.

К счастью, изменения в законах о благотворительных пожертвованиях позволяют жертвовать коммерческую недвижимость, сбрасывая с себя имущественное бремя, и в конечном итоге получать финансовую выгоду. При безвозмездной передаче коммерческой недвижимости не только исчезают затраты на владение и содержание коммерческой недвижимости, но также можно получить значительные налоговые льготы.

Налоговый вычет по текущей рыночной стоимости

Дарение коммерческой недвижимости дает вам или вашему предприятию право на получение налоговой льготы, основанной на текущей справедливой рыночной стоимости собственности, а не на покупной цене собственности.

Вычеты различаются в зависимости от структуры вашей организации, и мы здесь, чтобы помочь разъяснить налоговые преимущества передачи коммерческой собственности на благотворительность (также рекомендуется обсудить это со своим налоговым консультантом).

Воспользуйтесь этими преимуществами, пожертвовав коммерческую недвижимость на благотворительность:

- Налоговый вычет Значительные долгосрочные налоговые льготы / вычеты на долгие годы

- Налоговый вычет Освобождение от налога на имущество

- Налоговый вычет Свобода от содержания имущества и других обязательств

- Налоговый вычет Свобода от ответственности и страховки

- Налоговый вычет Преимущество знания о том, что вы/ваш бизнес помогли другим

- Налоговый вычет Положительное лицо перед публикой для вашей щедрой компании

- Налоговый вычет Спокойствие, зная, что ваша коммерческая недвижимость больше не является тратой денег или бременем

Пожертвуйте свою недвижимость

Преимущества прямого пожертвования недвижимости на благотворительность

7 апреля 2021 г. |

СДФ

|

СДФ

Недвижимость представляет собой крупнейший класс активов в Соединенных Штатах, составляющий 43 процента всего богатства Америки, однако только 3 процента всех благотворительных пожертвований приходится на такие дары.

Недвижимость часто упускают из виду как мощное средство благотворительной деятельности по двум причинам:

- Жертвователи не осознают, что могут передавать недвижимость непосредственно на благотворительность; и

- Подарки в виде недвижимости сложны, и для их исполнения часто требуется команда экспертов.

В то время как людям, склонным к благотворительности, может быть проще продать свою дорогую землю или недвижимость, а затем сделать пожертвование на благотворительность, правда в том, что пожертвование доходов после уплаты налогов уменьшает размер и влияние вашего дара.

В приведенном ниже примере показаны преимущества прироста капитала и экономии налогов для донора, который дарит имущество стоимостью 1 миллион долларов США непосредственно на благотворительность (Вариант 2), а не продает имущество и жертвует доходы после уплаты налогов (Вариант 1).

В этом гипотетическом примере не учитываются налоги штата или местные налоги, а также дополнительный налог на чистый доход от инвестиций Medicare. Показанная налоговая экономия представляет собой налоговый вычет, умноженный на ставку подоходного налога донора (24% в этом примере) за вычетом уплаченных налогов на долгосрочный прирост капитала.

Какие преимущества?

Прямые дарения недвижимости общественным благотворительным организациям 501(c)3 могут принести значительные выгоды. Вы можете:

- Избежать уплаты налога на прирост капитала при продаже недвижимости;

- Получить благотворительный вычет подоходного налога на основе справедливой рыночной стоимости имущества;

- Увеличьте свой пенсионный доход с помощью благотворительного аннуитета или фонда благотворительного остатка;

- Дополните уникальные преимущества вашего частного фонда;

- Оказывайте большую благотворительную помощь; и

- Оставьте неизгладимое наследие для себя и своей семьи.

Однако не все благотворительные организации могут принимать или обрабатывать такие сложные подарки, как недвижимость.

Дарение в фонды, рекомендованные донорами

Фонды, рекомендованные донорами, могут стать вашим решением для ликвидации вашего дара в виде недвижимости, чтобы вы могли пожертвовать – или передать – благотворительной организации по вашему выбору.

Пожертвуйте долгосрочную недвижимость (удерживаемую более одного года) в фонд, рекомендованный донором, оформив или подписав акт о передаче права собственности в общественный фонд, такой как Фонд Сан-Диего. Вы можете оформить часть или всю свою недвижимую собственность.

Подарок будет основан на справедливой рыночной стоимости имущества, которая должна быть установлена независимым оценщиком.

Пожертвовав недвижимость в фонд, рекомендованный донором, вы не только получите перечисленные выше льготы, но также получите дополнительные деньги, которые со временем пожертвуете своим любимым благотворительным организациям и делам, поскольку ваше первоначальное пожертвование становится не облагаемым налогом и инвестируется, чтобы максимизировать отдачу и усилить предоставление грантов и социальную пользу.

«Мы сотрудничали с Фондом Сан-Диего, чтобы пожертвовать нашу семейную квартиру в Орегоне нашему фонду, рекомендованному донорами», — сказал донор Фонда Джим Уорд. «Мы в значительной степени полагались на их опытный персонал, который провел нас через шаги, необходимые для максимизации нашего пожертвования и избежания уплаты ненужного налога на прирост капитала».

«Я чувствовал себя комфортно и безопасно, жертвуя свою недвижимость Фонду Сан-Диего», — сказал донор Майк Хаус. «Я получал лучшие советы и мог положиться на команду, чтобы максимально использовать свой дар».

В Фонде Сан-Диего мы также сотрудничаем и тесно сотрудничаем с вашей командой экспертов, включая профессиональных консультантов, таких как бухгалтеры, налоговые юристы и юристы по планированию недвижимости, в отношении дарения недвижимости.

«Фонд был моим партнером в области благотворительности на протяжении многих лет, — сказала Лаура Николс, сертифицированный специалист по планированию недвижимости, доверительному праву и наследственному праву в юридической конторе Buchalter.

«Мои клиенты и я работаем с их консультантами по благотворительности для достижения целей планирования имущества, которые часто включают использование сложных трастов для увеличения благотворительного воздействия и максимизации налоговых отчислений», — добавила она.

Пожертвование неденежных активов

Хотя дарение недвижимости может быть более сложным и менее ликвидным, чем обычные активы, работа с общественным фондом облегчает вам многие проблемы.

С 1975 года мы помогаем страстным, социально настроенным гражданам находить способы оказывать положительное влияние на сообщества по всему Сан-Диего.

Если вы или ваши клиенты заинтересованы в получении дополнительной информации о преимуществах дарения сложного неденежного актива, такого как недвижимость, для создания фонда, рекомендованного донорами, наши эксперты по благотворительности могут помочь.

[vc_row][vc_column width=”1/2″][vc_column_text]

Лесли С. Кляйн, CFP®, AEP®

Директор, консультант по планированию подарков

lesliek@sdfoundation.