Не забудьте заявить о льготах по имущественным налогам до 1 апреля 2021 года

Не забудьте заявить о льготах по имущественным налогам до 1 апреля 2021 года

Законодательством о налогах и сборах для отдельных категорий граждан и видов имущества предусмотрены налоговые льготы по имущественным налогам (транспортному налогу, земельному налогу, налогу на имущество физических лиц).

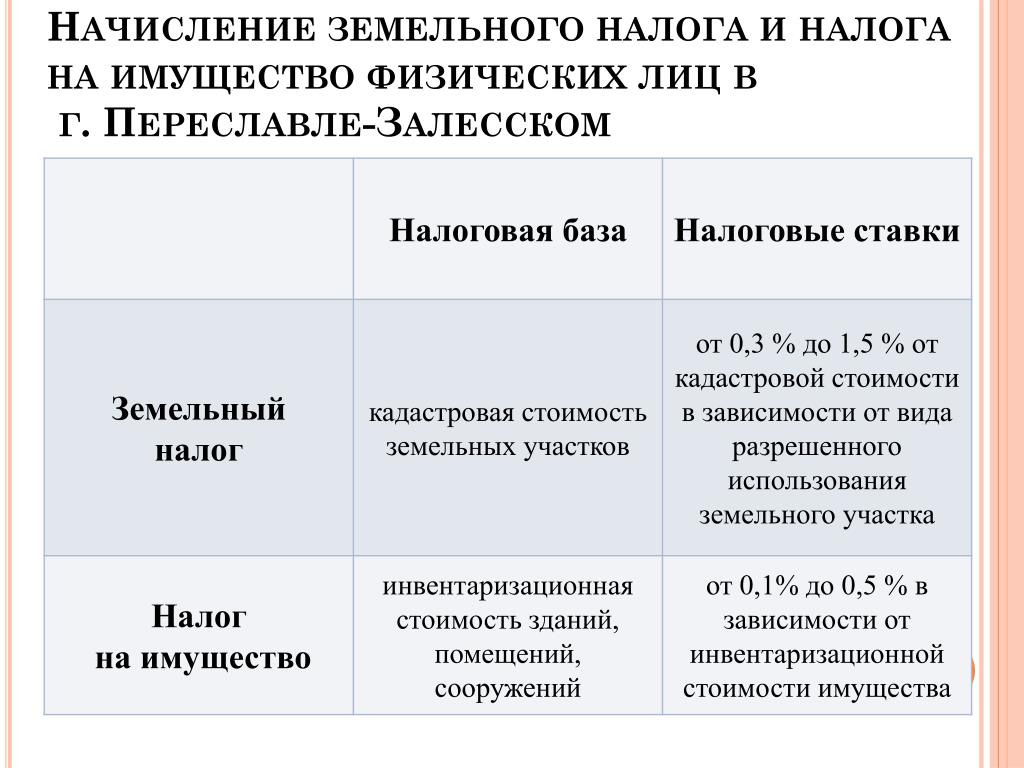

По земельному налогу введена федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться собственники земельных участков следующих категорий: пенсионеры, инвалиды I и II групп, инвалиды с детства, ветераны Великой Отечественной войны и боевых действий, Герои Советского Союза, Герои Российской Федерации и другие категории граждан, указанные в п. 5 ст. 391 Налогового кодекса РФ.

Для таких категорий граждан как пенсионеры, лица предпенсионного возраста, инвалиды, ветераны боевых действий и лица, имеющие трех и более несовершеннолетних детей, предусмотрен беззаявительный (автоматический) порядок предоставления налоговых льгот.

Для использования права на другие налоговые льготы рекомендуем гражданам в ближайшее время представить заявление о предоставлении налоговой льготы.

Это касается тех граждан, у которых в 2020 году впервые возникло право на налоговую льготу в отношении недвижимого имущества или транспортных средств, либо гражданин не пользовался ранее этим правом, а теперь решил воспользоваться, либо необходимо подтверждать право на налоговую льготу ежегодно.

Заявить о праве на льготу необходимо для того, чтобы при формировании налоговых уведомлений за 2020 год эти сведения были уже учтены, и льготы были предоставлены своевременно.

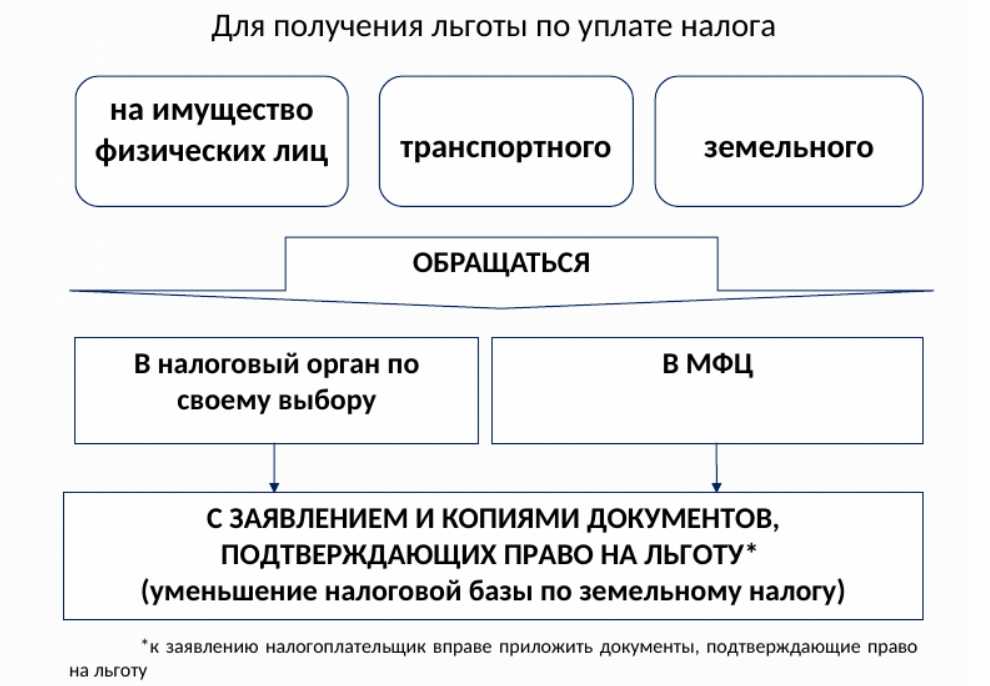

Заявление о предоставлении налоговой льготы можно направить любым удобным способом: через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России (www.nalog.gov.ru), почтовым сообщением, обратившись лично в любую налоговую инспекцию или МФЦ. В заявлении у налогоплательщика есть выбор: представить документы, подтверждающие право на льготу, или только сообщить реквизиты таких документов.

Ответы на вопросы налогоплательщиков.

Что такое беззаявительный порядок предоставления льготы, и для каких категорий граждан он предусмотрен?

В 2021 году при расчете земельного налога и налога на имущество физических лиц и транспортного налога будет применен беззаявительный (автоматический) порядок предоставления налоговых льгот для таких категорий граждан как пенсионеры, лица предпенсионного возраста, инвалиды, ветераны боевых действий и лица, имеющие трех и более несовершеннолетних детей. Льготы будут предоставлены на основании имеющейся у налогового органа информации, а также сведений, полученных из Пенсионного фонда России, органов социальной защиты населения. Однако граждане вправе подать в налоговый орган по своему выбору заявление установленной формы о предоставлении налоговой льготы.

Как можно заявить о праве на получение налоговой льготы по имущественным налогам физических лиц?

Льготы по уплате налога на имущество физических лиц, транспортному и земельному налогам предоставляются на основании заявления. Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу.

Если право на налоговую льготу возникло в 2020 году впервые, и ранее гражданин не обращался в налоговый орган с заявлением о предоставлении льготы по установленной форме, он может это сделать в 2021 году.

Срок направления заявления на льготу не установлен Налоговым кодексом. Направить заявление целесообразно до начала массовой рассылки налоговых уведомлений за 2020 год, то есть до 1 апреля 2021 года, через «Личный кабинет налогоплательщика для физических лиц», по почте или же лично обратиться в любую налоговую инспекцию или отделение МФЦ, уполномоченное принимать такие заявления. Если заявление о предоставлении льготы уже подавалось, но в нём не указывалось, что льгота будет использована в ограниченный период, заново его представлять не требуется.

Если заявление о предоставлении льготы уже подавалось, но в нём не указывалось, что льгота будет использована в ограниченный период, заново его представлять не требуется.

В какой срок налоговый орган рассмотрит заявление на налоговую льготу и как сообщит налогоплательщику о результатах его рассмотрения?

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом дополнительного запроса в уполномоченные органы руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган налогоплательщику будет направлено уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы. В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота. В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

ВОПРОС: Что делать налогоплательщику, если при расчете его налога не была учтена налоговая льгота (налоговый вычет), которая должна быть предоставлена в беззаявительном порядке?

Если налогоплательщик относится к категории граждан, которым налоговая льгота (налоговый вычет) может быть предоставлена в беззаявительном порядке, однако в налоговом уведомлении представлен расчет налога без учета льготы (вычета), то налогоплательщику необходимо подать заявление о предоставлении налоговой льготы по утвержденной форме. Срок направления заявления на льготу Налоговым кодексом не установлен, но целесообразно это сделать до 01 ноября 2021 года, чтобы налоговые органы успели рассмотреть заявление на льготу и пересчитать налоги до наступления срока уплаты. При этом срок предоставления

Что значит экстерриториальный принцип обслуживания физических лиц по вопросам налогообложения имущества?

Экстерриториальное взаимодействие позволит создать удобные условия для обращения в налоговые органы независимо от того, где находится объект налогообложения или зарегистрирован налогоплательщик.

Таким образом, в любом налоговом органе можно:

- подать документы, касающиеся налогообложения имущества физических лиц;

- подать заявление о предоставлении льготы по имущественным налогам или уведомление о выбранных объектах, в отношении которых предоставляется льгота по налогу на имущество физлиц;

- получить копию налогового уведомления, направленного налогоплательщику, и сообщить о наличии недвижимости и (или) транспортных средств, признаваемых объектами налогообложения;

- подать обращение об уточнении содержания налогового уведомления, полученного налогоплательщиком;

Получить результаты рассмотрения вышеперечисленных документов можно в любом налоговом органе или по почте — по выбору налогоплательщика. Пользователям личного кабинета налогоплательщика результаты рассмотрения обращений направляются через личный кабинет.

Экстерриториальное взаимодействие с налогоплательщиками позволит создать удобные условия для обращения в налоговые органы независимо от того, где находится объект налогообложения или зарегистрирован налогоплательщик.

Какие льготы предусмотрены пенсионерам и лицам предпенсионного возраста?

Более 500 тысяч пенсионеров и лиц предпенсионного возраста воспользовались правом на получение налоговых льгот в отношении принадлежащего им недвижимого имущества

Законодательство о налогах предусматривает различный перечень льгот, которые предоставляются данным категориям при налогообложении имущества.

В соответствии с законом Красноярского края от 08.11.2007 №3-676 пенсионеры и лица предпенсионного возраста освобождаются от уплаты транспортного налога за одно транспортное средство мощностью двигателя до 100 лошадиных сил.

Также у данных категорий налогоплательщиков есть право уплачивать транспортный налог в размере 10 процентов по отдельным транспортным средствам при соблюдении отдельных условий.

Льгота предоставляется только по следующим категориям транспортных средств:

- автомобили легковые с мощностью двигателя до 150 л.с. включительно;

- мотоциклы и мотороллеры с мощностью двигателя до 40 л.

с. включительно;

с. включительно; - другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу;

- снегоходы, мотосани с мощностью двигателя до 50 л.с. включительно;

- катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. включительно.

При этом льготному налогообложению подлежит не более двух единиц транспортных средств, определяемых на усмотрение налогоплательщика. Не предоставляется льгота на два транспортных средства одного вида, например, на два легковых автомобиля и т.д.

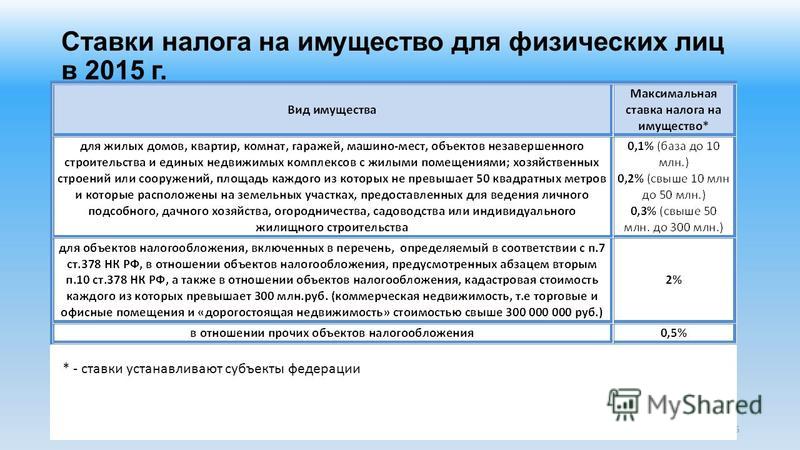

Пенсионеры и «предпенсионеры» также освобождены от уплаты налога на имущество физлиц за один объект недвижимости определенного вида, не используемый в предпринимательской деятельности (ст. 407 НК РФ). Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машино-место, хозпростройка площадью не более 50 кв. м.

При расчете земельного налога пенсионерам и лицам предпенсионного возраста будет предоставлен налоговый вычет в размере кадастровой стоимости 600 кв.

Налоговые льготы по налогу на имущество физических лиц и земельному налогу могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров.

С информацией о дополнительных льготах по местным налогам можно ознакомиться на официальном сайте www.nalog.gov.ru в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Право на льготу у налогоплательщика возникло в 2016 году, а заявление на льготу было предоставлено в налоговый орган в 2021 году. Будет ли пересчитаны имущественные налоги за 2016-2017 годы?

Порядок перерасчета имущественных налогов физических лиц регламентирован ст. 52 Налогового кодекса РФ. По общему правилу перерасчет имущественных налогов осуществляется не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом.

Таким образом, количество лет, за которые может быть произведен перерасчет, напрямую зависит от необходимости формирования налогового уведомления после перерасчета.

Так, например, пенсионерам льгота по земельному налогу установлена в виде налогового вычета в размере кадастровой стоимости 600 м.кв. от общей площади земельного участка. В случае, если площадь земельного участка 600 кв.м. и меньше, отсутствует сумма налога к уплате и формирование налогового уведомления не требуется, поэтому пересчитать налог можно, начиная с периода, в котором возникло у налогоплательщика право на льготу.

Если площадь земельного участка более 600 кв. м., то на разницу будет исчислен земельный налог. Таким образом, у налоговых органов возникнет необходимость в формировании налогового уведомления и в данном случае перерасчет будет произведен только за три периода, предшествующие дате направления налогоплательщиком заявления на льготу.

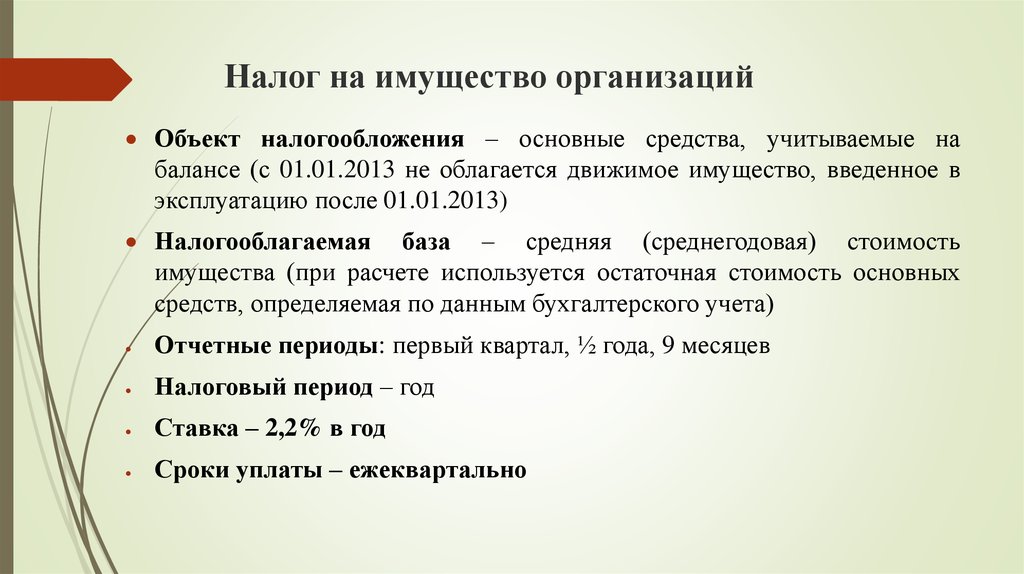

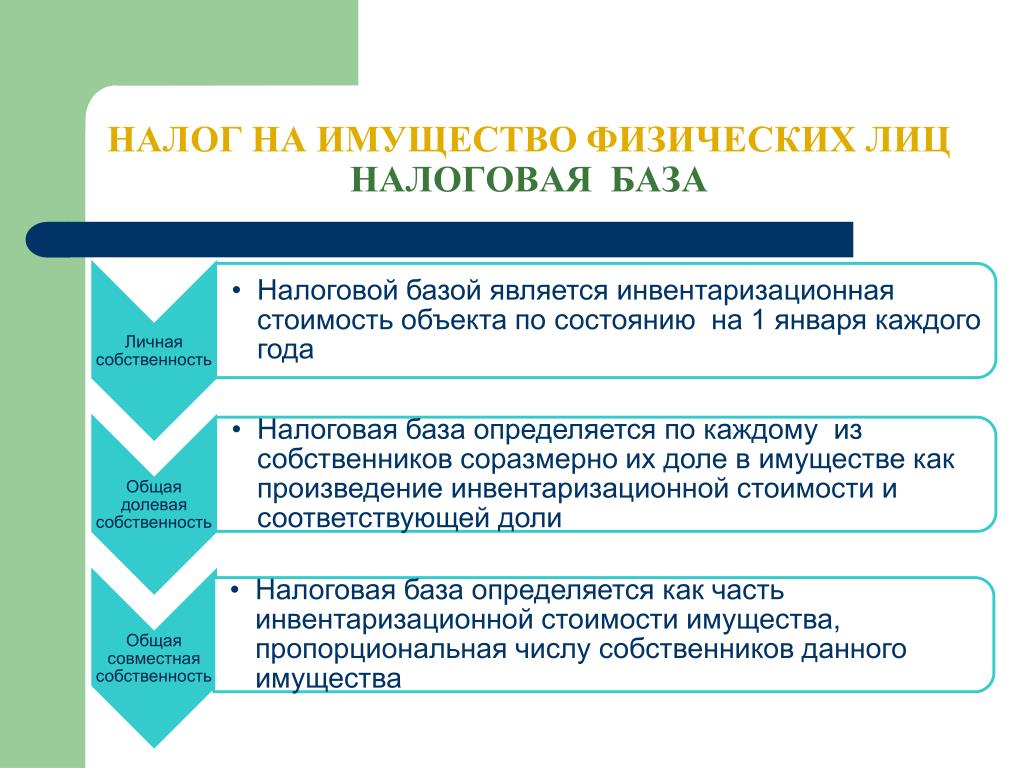

Налог на имущество физических лиц ⁄ Администрация Колпашевского района

О введении с 1 января 2020 года нового порядка исчисления налога на имущество физических лиц

На протяжении текущего года в средствах массовой информации озвучивается вопрос о применении с 1 января 2020 года на территории Томской области нового порядка расчета налога на имущество физических лиц (далее – Налог).

Это означает, что Налог будет привязан к кадастровой стоимости объектов недвижимости. Сейчас он начисляется по их инвентаризационной стоимости, исчисленной с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

Напомним, что Томская область одной из последних переходит на исчисление налога по данной методике. На новую методику уже перешли практически все регионы страны. В соответствии с Налоговым кодексом все субъекты Российской Федерации в 2020 году должны перейти на налогообложение на базе кадастровой стоимости.

Впервые налоговые уведомления на уплату налога, исчисленного по новой методике, жители Томской области получат в 2021 году. Земельный налог при этом сохраняется.

Кадастровая оценка объектов

В Томской области, в том числе и на территории нашего района, в текущем году проведена новая государственная кадастровая оценка объектов недвижимости. Такая оценка проводилась областным государственным бюджетным учреждением «Томский областной центр инвентаризации и кадастра» (далее – ОГБУ «ТОЦИК»). В Колпашевском районе осуществляет деятельность территориальное отделение этого учреждения (г.Колпашево, ул. Белинского, 9).

Такая оценка проводилась областным государственным бюджетным учреждением «Томский областной центр инвентаризации и кадастра» (далее – ОГБУ «ТОЦИК»). В Колпашевском районе осуществляет деятельность территориальное отделение этого учреждения (г.Колпашево, ул. Белинского, 9).

Результаты кадастровой оценки утверждены приказом Департамента по управлению государственной собственностью Томской области от 22.11.2019 №41 «Об утверждении результатов определения кадастровой стоимости объектов капитального строительства, помещений, машино-мест и иных видов объектов недвижимости (за исключением земельных участков), расположенных на территории Томской области».

На сайте ОГБУ «ТОЦИК» (https://kadastr.gov70.ru) в разделе «Кадастровая оценка» опубликованы результаты определения кадастровой оценки ОКС в Томской области, а также разъяснения, связанные с определением кадастровой стоимости, нормативно-правовые акты по указанной теме, информация об обращении в случае несогласия с результатами оценки.

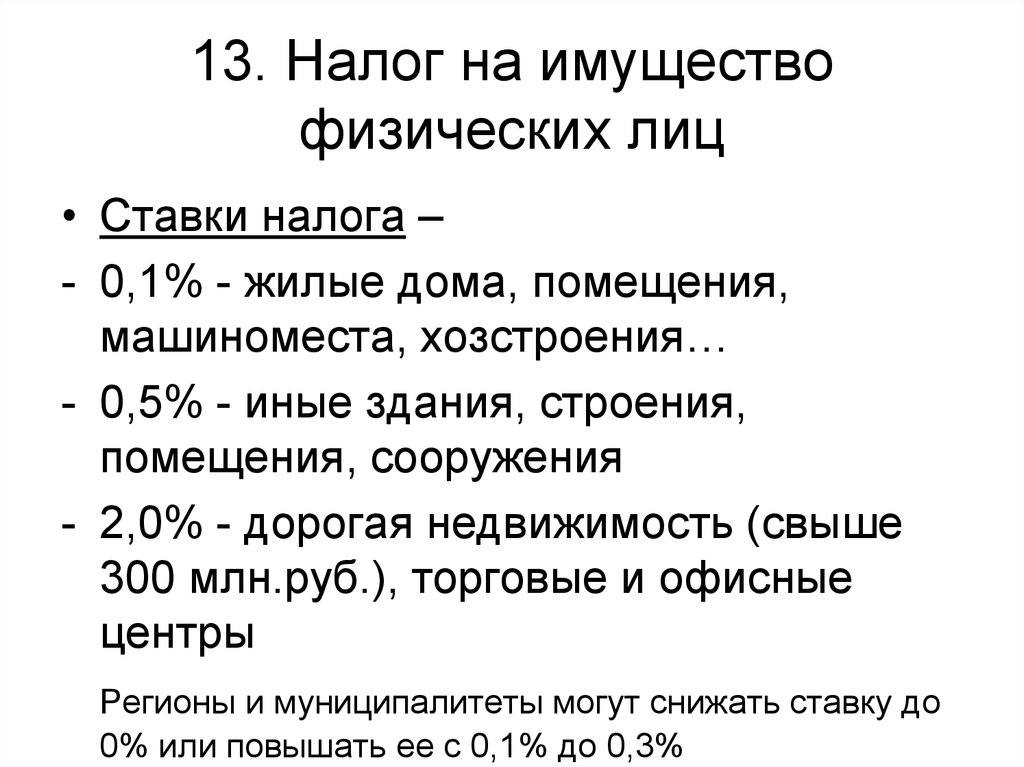

Исчисление налога на имущество физических лиц в 2020 году

Новый порядок расчета налога предусматривает некоторые преимущества для налогоплательщиков:

— вычет в виде необлагаемой налогом площади 10 кв. м. для комнаты, 20 кв.м. для квартиры и 50 кв.м. для жилого дома;

— пониженную максимально возможную ставку 0,3 % по сравнению с действующей максимальной 2 %.

Все льготы, которые ранее применялись для этого налога, будут сохранены, в том числе для пенсионеров.

К тому же переход на новый порядок будет поэтапным. Первые 3 года будут применяться понижающие коэффициенты: 0,2 – при исчислении налога за 2020 год, 0,4 – за 2021 год, 0,6 – за 2022 год, и с 2023 года – в полном объеме.

Исходя из представленной новой кадастровой стоимости объектов налогообложения все муниципалитеты Колпашевского района провели анализ налоговой нагрузки в связи с изменением налоговой базы и определились с налоговыми ставками в новых условиях, поскольку за муниципалитетами закреплено полномочие устанавливать ставки в конкретном муниципальном образовании в пределах максимальных ставок, установленных Налоговым кодексом РФ. Работа проведена большая и очень ответственная, поскольку вопрос очень важный. Ведь необходимо было найти «золотую середину» — определить разумную налоговую нагрузку на граждан, при этом обеспечив пополнение доходов местного бюджета.

Работа проведена большая и очень ответственная, поскольку вопрос очень важный. Ведь необходимо было найти «золотую середину» — определить разумную налоговую нагрузку на граждан, при этом обеспечив пополнение доходов местного бюджета.

Во всех муниципальных образованиях района представительными органами приняты решения об установлении налога на имущество физических лиц.

Информация о ставках по налогу на имущество физических лиц, исчисляемому исходя их кадастровой стоимости объектов с 01.06.2022 года (по муниципальным образованиям Колпашевского района)

Решение Думы Колпашевского района от 23.10.2019 № 107

Решение Совета Колпашевского городского поселения от 30.10.2019 № 31

Решение Совета Чажемтовского сельского поселения от 29.10.2019 № 88

Решение Совета Саровского сельского поселения от 08.11.2019 № 76

Решение Совета Инкинского сельского поселения от 31.10.2019 № 27

Решение Совета Новосёловского сельского поселения от 24.10. 2019 № 21

2019 № 21

Решение Совета Новогоренского СП от 27.11.2019 года № 96

Напоминаем!

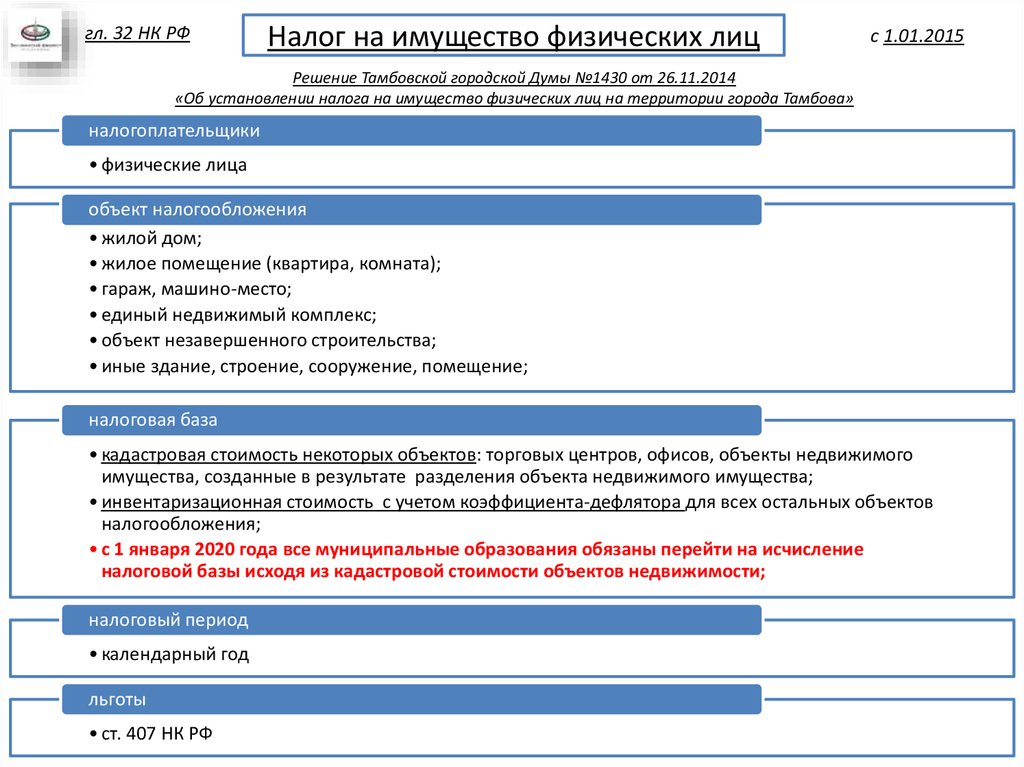

Налогоплательщиками признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объектом налогообложения признается расположенное в пределах муниципального образования следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Департамент доходов штата Флорида — налог на имущество

DFS-AA-4 — Заявление о возмещении — Департамент финансовых услуг (pdf) DR-123 — Аффидевит о частичном освобождении автомобиля от лицензирования в другом штате, R. 01/21 (pdf) DR-401 — Частный автомобиль и Годовой отчет компаний по оборудованию грузовых линий и возврат в штат Флорида, TC, R. 12/11 (pdf) DR-402 — Декларация передвижного дома как недвижимого имущества, R. 08/95 (doc) DR-402 — Декларация Мобильный дом как недвижимость, р. 08/95 (pdf)DR-403 — Подтверждение налоговой ведомости (pdf)DR-403 — Подтверждение налоговой ведомости (xls)DR-404PA — Изменение/перенос бюджета оценщика недвижимости, R. 03/08 (xls)DR-404TC — Бюджет сборщика налогов Поправка/Передача, Регламент 03/08 (xls) DR-405 — Декларация о налоге на материальное движимое имущество, Регламент 01/18 (pdf) DR-405W — Уведомление налогоплательщика, чья декларация о личном имуществе была отклонена в предыдущем году (doc ) DR-405W — Уведомление налогоплательщика, чье возвращение личного имущества было отклонено в предыдущем году (pdf)1 (doc) DR-408 — Свидетельство о перерасчете, R. 06/91 (pdf) DR-408A — Свидетельство о неадвалорной оценке, N. 02/91 (pdf) DR-409 — Свидетельство о корректировке налога Roll, R. 04/16 (docx)DR-409 — Свидетельство об исправлении налоговой ведомости, R. 04/16 (pdf) DR-409A — Свидетельство об исправлении неадвалорной налоговой ведомости, R.

12/11 (pdf) DR-402 — Декларация передвижного дома как недвижимого имущества, R. 08/95 (doc) DR-402 — Декларация Мобильный дом как недвижимость, р. 08/95 (pdf)DR-403 — Подтверждение налоговой ведомости (pdf)DR-403 — Подтверждение налоговой ведомости (xls)DR-404PA — Изменение/перенос бюджета оценщика недвижимости, R. 03/08 (xls)DR-404TC — Бюджет сборщика налогов Поправка/Передача, Регламент 03/08 (xls) DR-405 — Декларация о налоге на материальное движимое имущество, Регламент 01/18 (pdf) DR-405W — Уведомление налогоплательщика, чья декларация о личном имуществе была отклонена в предыдущем году (doc ) DR-405W — Уведомление налогоплательщика, чье возвращение личного имущества было отклонено в предыдущем году (pdf)1 (doc) DR-408 — Свидетельство о перерасчете, R. 06/91 (pdf) DR-408A — Свидетельство о неадвалорной оценке, N. 02/91 (pdf) DR-409 — Свидетельство о корректировке налога Roll, R. 04/16 (docx)DR-409 — Свидетельство об исправлении налоговой ведомости, R. 04/16 (pdf) DR-409A — Свидетельство об исправлении неадвалорной налоговой ведомости, R. 12/96 ( doc)DR-409A – Свидетельство об исправлении списка неадвалорных оценок, R. 12/96 (pdf)DR-412 – Уведомление о намерениях, R. 12/92 (doc)DR-412 – Уведомление о намерениях, R. 12/92 (pdf)DR-416 — Врачебная справка о полной и постоянной нетрудоспособности, R. 11/12 (doc)DR-416 — Врачебная справка о полной и постоянной нетрудоспособности, R. 11/12 (pdf) DR-416B — Свидетельство окулиста о полной и постоянной нетрудоспособности, R. 11/12 (doc) DR-416B — Окулистическое свидетельство о полной и постоянной нетрудоспособности, R. 11/12 (pdf) DR-418 — Экономическое развитие, освобождение от налога на имущество Ad valorem, 12 /99 (pdf) DR-418C – Недвижимое имущество, предназначенное для бессрочной консервации, Заявление об освобождении, Регламент 09/17 (docx)DR-418C – Недвижимое имущество, предназначенное для бессрочной консервации, Заявление об освобождении, Регламент 09/17 (pdf) DR-420 — Подтверждение налогооблагаемой стоимости, R. 05/12 (pdf) DR-420DEBT — Подтверждение долга по голосованию, R.

12/96 ( doc)DR-409A – Свидетельство об исправлении списка неадвалорных оценок, R. 12/96 (pdf)DR-412 – Уведомление о намерениях, R. 12/92 (doc)DR-412 – Уведомление о намерениях, R. 12/92 (pdf)DR-416 — Врачебная справка о полной и постоянной нетрудоспособности, R. 11/12 (doc)DR-416 — Врачебная справка о полной и постоянной нетрудоспособности, R. 11/12 (pdf) DR-416B — Свидетельство окулиста о полной и постоянной нетрудоспособности, R. 11/12 (doc) DR-416B — Окулистическое свидетельство о полной и постоянной нетрудоспособности, R. 11/12 (pdf) DR-418 — Экономическое развитие, освобождение от налога на имущество Ad valorem, 12 /99 (pdf) DR-418C – Недвижимое имущество, предназначенное для бессрочной консервации, Заявление об освобождении, Регламент 09/17 (docx)DR-418C – Недвижимое имущество, предназначенное для бессрочной консервации, Заявление об освобождении, Регламент 09/17 (pdf) DR-420 — Подтверждение налогооблагаемой стоимости, R. 05/12 (pdf) DR-420DEBT — Подтверждение долга по голосованию, R. 06/10 (pdf) DR-420FC — Заявление о распределении в округах с финансовыми ограничениями (pdf) DR- 420MM — Расчет максимального налога на миллион, окончательное раскрытие информации (эта форма обновляется в мае каждого года.), R. 05/12 (pdf) DR-420MMP — Расчет максимального налога на миллион, предварительное раскрытие (данная форма обновляется в мае каждого года). год.), Р. 05/12 (pdf) DR-420S — Сертификация налогооблагаемой стоимости школы, Р. 05/13 (pdf) DR-420TIF — Таблица корректировки налоговых приращений, Р. 06/10 (pdf) DR-421 — Свидетельство для налоговых органов, которые не взимают адвалорные налоги, R. 11/12 (pdf) DR-422 — Подтверждение окончательной налогооблагаемой стоимости, R. 05/13 (pdf) DR-422DEBT — Подтверждение окончательного долга по голосованию, Р. 05/1 1 (pdf) DR-428B — Расчет максимального пробега, общая информация за 2009 финансовый год-10 и последующие, R 05/11 (pdf) DR-430 — Изменение права собственности или управления не приусадебным имуществом, N. 11/12 (doc) DR-430 — Изменение права собственности или управления не приусадебным имуществом, N.

06/10 (pdf) DR-420FC — Заявление о распределении в округах с финансовыми ограничениями (pdf) DR- 420MM — Расчет максимального налога на миллион, окончательное раскрытие информации (эта форма обновляется в мае каждого года.), R. 05/12 (pdf) DR-420MMP — Расчет максимального налога на миллион, предварительное раскрытие (данная форма обновляется в мае каждого года). год.), Р. 05/12 (pdf) DR-420S — Сертификация налогооблагаемой стоимости школы, Р. 05/13 (pdf) DR-420TIF — Таблица корректировки налоговых приращений, Р. 06/10 (pdf) DR-421 — Свидетельство для налоговых органов, которые не взимают адвалорные налоги, R. 11/12 (pdf) DR-422 — Подтверждение окончательной налогооблагаемой стоимости, R. 05/13 (pdf) DR-422DEBT — Подтверждение окончательного долга по голосованию, Р. 05/1 1 (pdf) DR-428B — Расчет максимального пробега, общая информация за 2009 финансовый год-10 и последующие, R 05/11 (pdf) DR-430 — Изменение права собственности или управления не приусадебным имуществом, N. 11/12 (doc) DR-430 — Изменение права собственности или управления не приусадебным имуществом, N. 11/12 (pdf)DR-430M – Смена владельца или контроля, несколько участков, № 11/12 (pdf)DR-430M – Смена владельца или контроля, несколько участков, № 11/12 (xls)DR- 431 — Добровольное раскрытие имущества, постановление 11/12 (doc) DR-431 — Добровольное раскрытие имущества, постановление 11/12 (pdf) DR-452 — Возврат недвижимого имущества при попытке установить неправомерное владение без цвета титула , Р. 12/20 (docx) DR-452 — Возврат недвижимого имущества при попытке установления неправомерного владения без цвета титула, Р. 12/20 (pdf) DR-453 — Уведомление об освобождении от уплаты налогов и ограничениях по оценке, R. 04/16 (docx)DR-453 — Уведомление о налоговом залоге в отношении освобождений и ограничений по начислению налогов, R. 04/16 (pdf) DR-453B — Уведомление о налоговом залоге в отношении исчисления неуплаченных налогов, R. 04/16 ( docx)DR-453B — Уведомление об удержании налогов в связи с исчислением неуплаченных налогов, R. 04/16 ( pdf)DR-462 — Заявление о возврате адвалорных налогов, постановление 12/11 (doc)DR-462 — Заявление о возмещении адвалорного налога, постановление 12/11 (pdf)DR-470A — Годовой отчет железнодорожной компании и Возврат в штат Флорида, R.

11/12 (pdf)DR-430M – Смена владельца или контроля, несколько участков, № 11/12 (pdf)DR-430M – Смена владельца или контроля, несколько участков, № 11/12 (xls)DR- 431 — Добровольное раскрытие имущества, постановление 11/12 (doc) DR-431 — Добровольное раскрытие имущества, постановление 11/12 (pdf) DR-452 — Возврат недвижимого имущества при попытке установить неправомерное владение без цвета титула , Р. 12/20 (docx) DR-452 — Возврат недвижимого имущества при попытке установления неправомерного владения без цвета титула, Р. 12/20 (pdf) DR-453 — Уведомление об освобождении от уплаты налогов и ограничениях по оценке, R. 04/16 (docx)DR-453 — Уведомление о налоговом залоге в отношении освобождений и ограничений по начислению налогов, R. 04/16 (pdf) DR-453B — Уведомление о налоговом залоге в отношении исчисления неуплаченных налогов, R. 04/16 ( docx)DR-453B — Уведомление об удержании налогов в связи с исчислением неуплаченных налогов, R. 04/16 ( pdf)DR-462 — Заявление о возврате адвалорных налогов, постановление 12/11 (doc)DR-462 — Заявление о возмещении адвалорного налога, постановление 12/11 (pdf)DR-470A — Годовой отчет железнодорожной компании и Возврат в штат Флорида, R. 12/11 (pdf) DR-474 — Уведомление о предлагаемых налогах на имущество, R. 11/12 (doc) DR-474M — Исправленное уведомление о предлагаемых налогах на имущество, R. 11/12 (doc)DR-474N — Уведомление о предлагаемых налогах на имущество и предлагаемых или принятых неадвалорных оценках, решение 11/12 (doc)DR-481 — Уведомление о слушании, решение 01/17 (docx)DR-481 — Уведомление о слушании, решение 01/17 (pdf) DR-482 — Заявление и возврат для сельскохозяйственной классификации земли, решение 12/00 (doc) DR-482 — Заявление и возврат для сельскохозяйственной классификации земли, решение 12/ 00 (pdf)DR-482C – Земли, используемые для сохранения, заявка на оценку, R. 11/12 (doc)DR-482C – Земли, используемые для сохранения, заявка на оценку, R. 11/12 (pdf)DR-482CR – Земли, используемые для сохранения, повторное применение оценки, R. 11/12 (doc) DR-482CR — Земля, используемая для сохранения, оценка ent Reapplication, R. 11/12 (pdf) DR-482HP — Заявление и декларация о классификации имущества как исторической собственности, используемой в коммерческих или определенных некоммерческих целях, R.

12/11 (pdf) DR-474 — Уведомление о предлагаемых налогах на имущество, R. 11/12 (doc) DR-474M — Исправленное уведомление о предлагаемых налогах на имущество, R. 11/12 (doc)DR-474N — Уведомление о предлагаемых налогах на имущество и предлагаемых или принятых неадвалорных оценках, решение 11/12 (doc)DR-481 — Уведомление о слушании, решение 01/17 (docx)DR-481 — Уведомление о слушании, решение 01/17 (pdf) DR-482 — Заявление и возврат для сельскохозяйственной классификации земли, решение 12/00 (doc) DR-482 — Заявление и возврат для сельскохозяйственной классификации земли, решение 12/ 00 (pdf)DR-482C – Земли, используемые для сохранения, заявка на оценку, R. 11/12 (doc)DR-482C – Земли, используемые для сохранения, заявка на оценку, R. 11/12 (pdf)DR-482CR – Земли, используемые для сохранения, повторное применение оценки, R. 11/12 (doc) DR-482CR — Земля, используемая для сохранения, оценка ent Reapplication, R. 11/12 (pdf) DR-482HP — Заявление и декларация о классификации имущества как исторической собственности, используемой в коммерческих или определенных некоммерческих целях, R. 12/04 (doc) DR-482HP — Заявление и декларация о классификации имущества как исторического имущества, используемого в коммерческих или определенных некоммерческих целях, постановление 12/04 (pdf) DR-482HW — Заявка и возврат для классификации земель по пополнению паводка, предписание 12/99 (doc)DR-482HW — Заявка и возврат для классификации земель по пополнению паводка, Р. 12/99 (pdf)DR-482WW — РЕКОМЕНДУЕМАЯ ФОРМА (doc)DR-482WW — РЕКОМЕНДУЕМАЯ ФОРМА (pdf)DR-483 — Запрос на продление срока выполнения оценочного списка, R. 08/97 (doc) DR-483 — Запрос на продление срока выполнения оценочного списка, R. 08/97 (pdf) DR-485D — Решение Совет по корректировке стоимости, Отказ в связи с неуплатой, постановление 03/12 (doc)DR-485D – Решение Совета по корректировке стоимости, Отказ в связи с неуплатой, постановление 03/12 (pdf)DR-485M – Уведомление о Решение Совета по корректировке стоимости, постановление 11/12 (doc)DR-485M — Уведомление о решении Совета по корректировке стоимости, постановление 11/12 (pdf)DR-485R — Совет по корректировке стоимости — Предписание оценщику имущества, N 12/09(doc)DR-485R — Комиссия по корректировке стоимости — Предписание оценщику имущества, № 12/09 (pdf)DR-485V — Решение Комиссии по корректировке стоимости — Ходатайство о стоимости, Р.

12/04 (doc) DR-482HP — Заявление и декларация о классификации имущества как исторического имущества, используемого в коммерческих или определенных некоммерческих целях, постановление 12/04 (pdf) DR-482HW — Заявка и возврат для классификации земель по пополнению паводка, предписание 12/99 (doc)DR-482HW — Заявка и возврат для классификации земель по пополнению паводка, Р. 12/99 (pdf)DR-482WW — РЕКОМЕНДУЕМАЯ ФОРМА (doc)DR-482WW — РЕКОМЕНДУЕМАЯ ФОРМА (pdf)DR-483 — Запрос на продление срока выполнения оценочного списка, R. 08/97 (doc) DR-483 — Запрос на продление срока выполнения оценочного списка, R. 08/97 (pdf) DR-485D — Решение Совет по корректировке стоимости, Отказ в связи с неуплатой, постановление 03/12 (doc)DR-485D – Решение Совета по корректировке стоимости, Отказ в связи с неуплатой, постановление 03/12 (pdf)DR-485M – Уведомление о Решение Совета по корректировке стоимости, постановление 11/12 (doc)DR-485M — Уведомление о решении Совета по корректировке стоимости, постановление 11/12 (pdf)DR-485R — Совет по корректировке стоимости — Предписание оценщику имущества, N 12/09(doc)DR-485R — Комиссия по корректировке стоимости — Предписание оценщику имущества, № 12/09 (pdf)DR-485V — Решение Комиссии по корректировке стоимости — Ходатайство о стоимости, Р. 01/17 (docx)DR-485V — Решение Совета по корректировке стоимости — Ходатайство о стоимости, R. 01/17 (pdf) DR-485WCN — Комиссия по корректировке стоимости — Уведомление клерка, R. 01/17 (docx) DR-485WCN — Комиссия по корректировке стоимости — Уведомление клерка, R. 01/17 (pdf)DR-485WI – Комиссия по корректировке стоимости – Отзыв петиции, постановление 01/17 (docx)DR-485WI – Комиссия по корректировке стоимости – Отзыв петиции, постановление 01/17 (pdf)DR-485XC – Решение Совета по корректировке стоимости — Ходатайство об освобождении, классификации или переносе разницы в оценке, R. 01/17 (docx) DR-485XC — Решение Совета по корректировке стоимости — Ходатайство об освобождении, классификации или переносе разницы в оценке, R. 01/ 17 (pdf)DR-486 – Ходатайство в Совет по корректировке стоимости – Запрос на слушание, решение 06/22 (doc)DR-486 – Ходатайство в Совет по корректировке стоимости – Требование о слушании, решение 06/22 (pdf)DR- 486A — Письменное разрешение для представительства перед Советом по корректировке стоимости, № 01/17 (doc) DR-486A — Письменное разрешение на представительство перед Советом по корректировке стоимости, № 01/17 (pdf) DR-486DP — Ходатайство в Совет по корректировке стоимости — Налоги Отсрочка или штрафы – Запрос на слушание, решение 01/17 (pdf)DR-486DP – Ходатайство в Совет по корректировке стоимости – Отсрочка или штрафы по уплате налогов – Запрос на слушание, решение 01/17 (docx)DR-486MU – Приложение к Петиция Совета по корректировке стоимости для нескольких участков и счетов, R.

01/17 (docx)DR-485V — Решение Совета по корректировке стоимости — Ходатайство о стоимости, R. 01/17 (pdf) DR-485WCN — Комиссия по корректировке стоимости — Уведомление клерка, R. 01/17 (docx) DR-485WCN — Комиссия по корректировке стоимости — Уведомление клерка, R. 01/17 (pdf)DR-485WI – Комиссия по корректировке стоимости – Отзыв петиции, постановление 01/17 (docx)DR-485WI – Комиссия по корректировке стоимости – Отзыв петиции, постановление 01/17 (pdf)DR-485XC – Решение Совета по корректировке стоимости — Ходатайство об освобождении, классификации или переносе разницы в оценке, R. 01/17 (docx) DR-485XC — Решение Совета по корректировке стоимости — Ходатайство об освобождении, классификации или переносе разницы в оценке, R. 01/ 17 (pdf)DR-486 – Ходатайство в Совет по корректировке стоимости – Запрос на слушание, решение 06/22 (doc)DR-486 – Ходатайство в Совет по корректировке стоимости – Требование о слушании, решение 06/22 (pdf)DR- 486A — Письменное разрешение для представительства перед Советом по корректировке стоимости, № 01/17 (doc) DR-486A — Письменное разрешение на представительство перед Советом по корректировке стоимости, № 01/17 (pdf) DR-486DP — Ходатайство в Совет по корректировке стоимости — Налоги Отсрочка или штрафы – Запрос на слушание, решение 01/17 (pdf)DR-486DP – Ходатайство в Совет по корректировке стоимости – Отсрочка или штрафы по уплате налогов – Запрос на слушание, решение 01/17 (docx)DR-486MU – Приложение к Петиция Совета по корректировке стоимости для нескольких участков и счетов, R. 06/22 (doc) DR-486MU — Приложение к Петиции Совета по корректировке стоимости для нескольких посылок и счетов, R. 06/22 (pdf) DR-486POA — Полномочия Доверенное лицо для представительства в Совете по корректировке стоимости, решение 12/20 (docx)DR-486POA — Доверенность на представительство перед Советом по корректировке стоимости, решение 12/20 (pdf)DR-486PORT — Ходатайство в Совет по корректировке стоимости — Передача разницы в оценке усадьбы — Запрос на слушание, R. 04/18 (docx) DR-486PORT — Ходатайство в Совет по корректировке стоимости — Передача разницы в оценке усадьбы, запрос на слушание, решение 04/18 (pdf) DR-486XCO — Уведомление об апелляции и петиции между округами — Передача разницы в оценке усадьбы, решение 12/09(doc)DR-486XCO — Уведомление об апелляции и петиции между округами — Передача разницы в оценке приусадебного участка, постановление 12/09 (pdf) DR-487 — Сертификация соответствия, постановление 06/22 (pdf) DR-487V — Отчет о голосовании за окончательное принятие Millage Levy, R.

06/22 (doc) DR-486MU — Приложение к Петиции Совета по корректировке стоимости для нескольких посылок и счетов, R. 06/22 (pdf) DR-486POA — Полномочия Доверенное лицо для представительства в Совете по корректировке стоимости, решение 12/20 (docx)DR-486POA — Доверенность на представительство перед Советом по корректировке стоимости, решение 12/20 (pdf)DR-486PORT — Ходатайство в Совет по корректировке стоимости — Передача разницы в оценке усадьбы — Запрос на слушание, R. 04/18 (docx) DR-486PORT — Ходатайство в Совет по корректировке стоимости — Передача разницы в оценке усадьбы, запрос на слушание, решение 04/18 (pdf) DR-486XCO — Уведомление об апелляции и петиции между округами — Передача разницы в оценке усадьбы, решение 12/09(doc)DR-486XCO — Уведомление об апелляции и петиции между округами — Передача разницы в оценке приусадебного участка, постановление 12/09 (pdf) DR-487 — Сертификация соответствия, постановление 06/22 (pdf) DR-487V — Отчет о голосовании за окончательное принятие Millage Levy, R. 06/10 (pdf) DR-488 — Сертификация Совета по корректировке стоимости, R. 12/09 (doc) DR-488 — Сертификация Совета по корректировке стоимости, R. 12/09 (pdf)DR-488P — Начальная сертификация Совета по корректировке стоимости, № 12/09 (doc)DR-488P — Начальная сертификация Комиссии по корректировке стоимости, № 12/09(pdf) DR-489 — Подтверждение налоговой ведомости (pdf) DR-489 — Подтверждение налоговой ведомости (xls) DR-490 — Уведомление об отклонении заявки на освобождение от налога на имущество или классификацию оценщиком имущества округа, R. 11/12 ( doc) DR-490 — Уведомление об отклонении заявки на освобождение от налога на имущество или классификацию оценщиком имущества округа, решение 11/12 (pdf) DR-490PORT — Уведомление об отказе в передаче разницы в оценке приусадебного участка, решение 11/21 (doc)DR-490PORT — Уведомление об отказе в передаче разницы в оценке приусадебного участка, R. 11/21 (pdf)DR-492 — Возврат устройств контроля загрязнения для целей адвалорного налога, R. 11/12 (doc) DR-492 — Возврат устройств контроля загрязнения для целей адвалорного налога, R.

06/10 (pdf) DR-488 — Сертификация Совета по корректировке стоимости, R. 12/09 (doc) DR-488 — Сертификация Совета по корректировке стоимости, R. 12/09 (pdf)DR-488P — Начальная сертификация Совета по корректировке стоимости, № 12/09 (doc)DR-488P — Начальная сертификация Комиссии по корректировке стоимости, № 12/09(pdf) DR-489 — Подтверждение налоговой ведомости (pdf) DR-489 — Подтверждение налоговой ведомости (xls) DR-490 — Уведомление об отклонении заявки на освобождение от налога на имущество или классификацию оценщиком имущества округа, R. 11/12 ( doc) DR-490 — Уведомление об отклонении заявки на освобождение от налога на имущество или классификацию оценщиком имущества округа, решение 11/12 (pdf) DR-490PORT — Уведомление об отказе в передаче разницы в оценке приусадебного участка, решение 11/21 (doc)DR-490PORT — Уведомление об отказе в передаче разницы в оценке приусадебного участка, R. 11/21 (pdf)DR-492 — Возврат устройств контроля загрязнения для целей адвалорного налога, R. 11/12 (doc) DR-492 — Возврат устройств контроля загрязнения для целей адвалорного налога, R. 11/12 (pdf) DR-493 — Внесенные корректировки к зарегистрированным ценам продажи или справедливой рыночной стоимости при расчете оценочной стоимости, правило 11/12 (doc) DR-493 — Корректировки, внесенные в зарегистрированные цены продажи или справедливую рыночную стоимость при достижении оценочной стоимости, правило 11/12 (pdf) DR-498 — Заявление о продлении полного или частичного освобождения от налога на имущество, R. 01/93 (pdf) DR-498AR — Отмена полного или частичного освобождения [лицевая сторона формы]; Автоматическое продление полного или частичного освобождения [оборотная сторона формы], R. 11/12 (pdf) DR-498R — Заявление о продлении полного или частичного освобождения от налога на имущество — Квитанция, 06/91 (pdf) DR-499 — Заявление о продлении для сельскохозяйственной или многоводной классификации земель, R. 12/96 (pdf) DR-499AR — Удаление сельскохозяйственной или многоводной классификации земель [спереди]; Автоматическое обновление классификации сельскохозяйственных или многоводных пополнений [назад], Р.

11/12 (pdf) DR-493 — Внесенные корректировки к зарегистрированным ценам продажи или справедливой рыночной стоимости при расчете оценочной стоимости, правило 11/12 (doc) DR-493 — Корректировки, внесенные в зарегистрированные цены продажи или справедливую рыночную стоимость при достижении оценочной стоимости, правило 11/12 (pdf) DR-498 — Заявление о продлении полного или частичного освобождения от налога на имущество, R. 01/93 (pdf) DR-498AR — Отмена полного или частичного освобождения [лицевая сторона формы]; Автоматическое продление полного или частичного освобождения [оборотная сторона формы], R. 11/12 (pdf) DR-498R — Заявление о продлении полного или частичного освобождения от налога на имущество — Квитанция, 06/91 (pdf) DR-499 — Заявление о продлении для сельскохозяйственной или многоводной классификации земель, R. 12/96 (pdf) DR-499AR — Удаление сельскохозяйственной или многоводной классификации земель [спереди]; Автоматическое обновление классификации сельскохозяйственных или многоводных пополнений [назад], Р. 11/12 (pdf)DR-499C — Обновление и сертификация сельскохозяйственной классификации земель, Р. 12/03 (pdf) DR-499R — Заявление о продлении сельскохозяйственной классификации земель — Квитанция, Р. 6/91 (pdf) DR-500 — Заявление о продлении для приусадебных и Соответствующие налоговые льготы, постановление 11/12 (doc) DR-500 — Заявление о продлении срока действия налоговых льгот на приусадебные участки и связанные с ними налоговые льготы, предписание 11/12 (pdf) DR-500AR — Отмена освобождений от налогов на приусадебные участки [лицевая сторона формы] ; Автоматическое продление освобождения от налога на усадьбу [оборотная сторона формы], R. 01/22 (pdf) DR-500R — Заявление на продление освобождения от налога на усадьбу и связанные с ним налоговые льготы — Квитанция, R. 06/91 (pdf) DR-501 — Исходное заявление на освобождение от налога на приусадебное имущество и связанные с ним налоговые льготы R. 11/21 (docx) DR-501 — Оригинал заявления на освобождение от налога на приусадебное имущество и связанные с ним налоговые льготы R.

11/12 (pdf)DR-499C — Обновление и сертификация сельскохозяйственной классификации земель, Р. 12/03 (pdf) DR-499R — Заявление о продлении сельскохозяйственной классификации земель — Квитанция, Р. 6/91 (pdf) DR-500 — Заявление о продлении для приусадебных и Соответствующие налоговые льготы, постановление 11/12 (doc) DR-500 — Заявление о продлении срока действия налоговых льгот на приусадебные участки и связанные с ними налоговые льготы, предписание 11/12 (pdf) DR-500AR — Отмена освобождений от налогов на приусадебные участки [лицевая сторона формы] ; Автоматическое продление освобождения от налога на усадьбу [оборотная сторона формы], R. 01/22 (pdf) DR-500R — Заявление на продление освобождения от налога на усадьбу и связанные с ним налоговые льготы — Квитанция, R. 06/91 (pdf) DR-501 — Исходное заявление на освобождение от налога на приусадебное имущество и связанные с ним налоговые льготы R. 11/21 (docx) DR-501 — Оригинал заявления на освобождение от налога на приусадебное имущество и связанные с ним налоговые льготы R. 11/21 (pdf) DR-501A — Заявление о Валовой доход, отчет 12/20 (docx)DR-501A — Отчет о валовом доходе, отчет 12/20 (pdf) DR-501CC — Заявление об освобождении от уплаты налога на добавленную стоимость — Собственное учреждение непрерывного ухода, отчет 11/21 (doc) )DR-501CC — Заявление об освобождении от уплаты налога на добавленную стоимость — Собственное учреждение непрерывного ухода, R. 11/21 (pdf) DR-501DV — Заявление на налоговую скидку на приусадебный участок — ветераны в возрасте 65 лет и старше с инвалидностью, связанной с боевыми действиями, R. 11/ 21 (docx)DR-501DV — Заявление на налоговую скидку на приусадебный участок — ветераны в возрасте 65 лет и старше с инвалидностью, связанной с боевыми действиями, R. 11/21 (pdf) DR-501M — Заявление об освобождении от военной службы, R. 09/17 (docx)DR-501M — Развернутое заявление об освобождении от военной службы, R. 09/17 (pdf)DR-501PGP — Исходное заявление о снижении оценки для жилых помещений родителей, бабушек и дедушек, R. 11/12 (doc) DR-501PGP — Оригинал Заявления о снижении оценки жилого помещения родителей или бабушек и дедушек, Р.

11/21 (pdf) DR-501A — Заявление о Валовой доход, отчет 12/20 (docx)DR-501A — Отчет о валовом доходе, отчет 12/20 (pdf) DR-501CC — Заявление об освобождении от уплаты налога на добавленную стоимость — Собственное учреждение непрерывного ухода, отчет 11/21 (doc) )DR-501CC — Заявление об освобождении от уплаты налога на добавленную стоимость — Собственное учреждение непрерывного ухода, R. 11/21 (pdf) DR-501DV — Заявление на налоговую скидку на приусадебный участок — ветераны в возрасте 65 лет и старше с инвалидностью, связанной с боевыми действиями, R. 11/ 21 (docx)DR-501DV — Заявление на налоговую скидку на приусадебный участок — ветераны в возрасте 65 лет и старше с инвалидностью, связанной с боевыми действиями, R. 11/21 (pdf) DR-501M — Заявление об освобождении от военной службы, R. 09/17 (docx)DR-501M — Развернутое заявление об освобождении от военной службы, R. 09/17 (pdf)DR-501PGP — Исходное заявление о снижении оценки для жилых помещений родителей, бабушек и дедушек, R. 11/12 (doc) DR-501PGP — Оригинал Заявления о снижении оценки жилого помещения родителей или бабушек и дедушек, Р. 11/12 (pdf) ДР-501РВШ — Справка о переводе разницы в оценке приусадебного участка, Р. 11/21 (docx) ДР-501РВШ — Справка о переводе Разница в оценке приусадебного участка, R. 11/21 (pdf) DR-501SC — Заявление о доходах семьи под присягой и декларация, R. 01/22 (pdf) DR-501T — Перенос разницы в оценке приусадебного участка, приложение к исходному заявлению об освобождении от налога на приусадебный участок, Р. 12/08 (doc) DR-501T — Передача разницы в оценке приусадебного участка, приложение к оригиналу заявления об освобождении от уплаты налога на приусадебный участок, Р. 12/08 (pdf) DR-501TS — Обозначение долей собственности в заброшенной усадьбе, Р. 12 /20 (docx)DR-501TS — Обозначение долей заброшенной усадьбы, Р. 12/20 (pdf)DR-502 — Сводка налоговой ведомости сборщика налогов, R. 06/85 (pdf) DR-502 — Сводка налоговой ведомости налоговой ведомости, R. 06/85 (xls) DR-503 — Сводка сборщиком налогов неадвалорных оценок Взимается за ___, округ, Флорида, штат Р. 12/92 (pdf) DR-503NA — Отчет сборщика налогов о неадвалорных оценках, собранных по уведомлению о налогах, R.

11/12 (pdf) ДР-501РВШ — Справка о переводе разницы в оценке приусадебного участка, Р. 11/21 (docx) ДР-501РВШ — Справка о переводе Разница в оценке приусадебного участка, R. 11/21 (pdf) DR-501SC — Заявление о доходах семьи под присягой и декларация, R. 01/22 (pdf) DR-501T — Перенос разницы в оценке приусадебного участка, приложение к исходному заявлению об освобождении от налога на приусадебный участок, Р. 12/08 (doc) DR-501T — Передача разницы в оценке приусадебного участка, приложение к оригиналу заявления об освобождении от уплаты налога на приусадебный участок, Р. 12/08 (pdf) DR-501TS — Обозначение долей собственности в заброшенной усадьбе, Р. 12 /20 (docx)DR-501TS — Обозначение долей заброшенной усадьбы, Р. 12/20 (pdf)DR-502 — Сводка налоговой ведомости сборщика налогов, R. 06/85 (pdf) DR-502 — Сводка налоговой ведомости налоговой ведомости, R. 06/85 (xls) DR-503 — Сводка сборщиком налогов неадвалорных оценок Взимается за ___, округ, Флорида, штат Р. 12/92 (pdf) DR-503NA — Отчет сборщика налогов о неадвалорных оценках, собранных по уведомлению о налогах, R. 06/09 (pdf) DR-503NA — Отчет сборщика налогов о неадвалорных оценках, собранных по уведомлению о налогах Taxes, R. 06/09 (xls) DR-504 — Заявление об освобождении от уплаты адвалорного налога для благотворительных, религиозных, научных, литературных организаций, больниц, домов престарелых и домов для специальных служб, R. 11/21 (doc) DR -504 — Заявление об освобождении от уплаты налога на добавленную стоимость для благотворительных, религиозных, научных, литературных организаций, больниц, домов престарелых и домов для специальных служб, R. 11/21 (pdf) DR-504AFH — Заявление об освобождении от уплаты налога на добавленную стоимость и декларация для Многоквартирный проект и доступное жилье, № 11/21 (doc) DR-504AFH — Заявление об освобождении от уплаты адвалорного налога и декларация для многоквартирного проекта и доступного жилья, № 11/21 (pdf) DR-504CS — Освобождение от адвалорного налога Заявление о предоставлении чартерных школьных помещений, R. 11/21 (doc) DR-504CS — Заявление об освобождении от уплаты налога на добавленную стоимость ation Charter School Features, R.

06/09 (pdf) DR-503NA — Отчет сборщика налогов о неадвалорных оценках, собранных по уведомлению о налогах Taxes, R. 06/09 (xls) DR-504 — Заявление об освобождении от уплаты адвалорного налога для благотворительных, религиозных, научных, литературных организаций, больниц, домов престарелых и домов для специальных служб, R. 11/21 (doc) DR -504 — Заявление об освобождении от уплаты налога на добавленную стоимость для благотворительных, религиозных, научных, литературных организаций, больниц, домов престарелых и домов для специальных служб, R. 11/21 (pdf) DR-504AFH — Заявление об освобождении от уплаты налога на добавленную стоимость и декларация для Многоквартирный проект и доступное жилье, № 11/21 (doc) DR-504AFH — Заявление об освобождении от уплаты адвалорного налога и декларация для многоквартирного проекта и доступного жилья, № 11/21 (pdf) DR-504CS — Освобождение от адвалорного налога Заявление о предоставлении чартерных школьных помещений, R. 11/21 (doc) DR-504CS — Заявление об освобождении от уплаты налога на добавленную стоимость ation Charter School Features, R. 11/21 (pdf) DR-504ED — Освобождение от налога на добавленную стоимость и возврат в отношении образовательной собственности, N. 11/21 (doc) DR-504ED — Освобождение от налога на добавленную стоимость и возврат в отношении образовательной собственности, N 11/21 (pdf)DR-504HA — Заявление об освобождении от уплаты налога на добавленную стоимость и возврат — Дома для престарелых, R. 11/21 (doc) DR-504HA — Заявление об освобождении от уплаты налога на добавленную стоимость и возврат — Дома для престарелых, R. 11/21 (pdf) DR-504S — Индивидуальное аффидевит для домов престарелых с освобождением от уплаты налога на добавленную стоимость, R. . 11/21 (pdf) DR-504W — Заявление об освобождении от уплаты налога на добавленную стоимость и возврат некоммерческой компании по канализации и водоснабжению и некоммерческих систем водоснабжения и водоотведения, № 11/21 (doc) DR-504W — Заявление об освобождении от уплаты налога на добавленную стоимость и возврат некоммерческой компании по очистке и водоснабжению и некоммерческих систем водоснабжения и водоотведения, № 11/21 (pdf) DR-505 — Отчет о скидках, ошибках, двойных оценках и неплатежеспособности , Р.

11/21 (pdf) DR-504ED — Освобождение от налога на добавленную стоимость и возврат в отношении образовательной собственности, N. 11/21 (doc) DR-504ED — Освобождение от налога на добавленную стоимость и возврат в отношении образовательной собственности, N 11/21 (pdf)DR-504HA — Заявление об освобождении от уплаты налога на добавленную стоимость и возврат — Дома для престарелых, R. 11/21 (doc) DR-504HA — Заявление об освобождении от уплаты налога на добавленную стоимость и возврат — Дома для престарелых, R. 11/21 (pdf) DR-504S — Индивидуальное аффидевит для домов престарелых с освобождением от уплаты налога на добавленную стоимость, R. . 11/21 (pdf) DR-504W — Заявление об освобождении от уплаты налога на добавленную стоимость и возврат некоммерческой компании по канализации и водоснабжению и некоммерческих систем водоснабжения и водоотведения, № 11/21 (doc) DR-504W — Заявление об освобождении от уплаты налога на добавленную стоимость и возврат некоммерческой компании по очистке и водоснабжению и некоммерческих систем водоснабжения и водоотведения, № 11/21 (pdf) DR-505 — Отчет о скидках, ошибках, двойных оценках и неплатежеспособности , Р. 17.05 (docx)DR-505 — Отчет о скидках, ошибках, двойных оценках и неплатежеспособности, R. 17.05 (pdf)DR-506 — Налоговый акт, R. 04/16 (docx)DR-506 — Налоги Акт, R. 04/16 (pdf) DR-506E — Налоговый акт, R. 04/16 (doc) DR-506E — Налоговый акт, R. 04/16 (pdf) DR-508 — Заявление на отдельную оценку полезных ископаемых, нефти и других прав на недра, R. 12/94 (doc)DR-508 — Заявление о проведении раздельной оценки прав на полезные ископаемые, нефть и другие права на недропользование, п. 12/94 (pdf) ДР-509 — Налоговая справка, п. 04/16 (docx) DR-509 — Налоги Свидетельство, Р. 04/16 (pdf) DR-509D — Свидетельство о налоге на отсрочку платежа, Р. 04/16 (docx) DR-509D — Свидетельство об отсрочке платежа, Р. 04/16 (pdf) DR-510 — Аннулирование или Исправление акта налоговой продажи, ред. 12/11 (doc) DR-510 — Отмена или исправление налогового сертификата купли-продажи, ред. 12/11 (pdf) DR-512 — Заявление о налоговом акте, ред. 04/16 (docx )DR-512 — Заявление о налоговом акте, Р. 04/16 (pdf) DR-513 — Удостоверение налогового акта (pdf) DR-514 — Уведомление о продаже материального личного имущества для просроченных налогов, Р.

17.05 (docx)DR-505 — Отчет о скидках, ошибках, двойных оценках и неплатежеспособности, R. 17.05 (pdf)DR-506 — Налоговый акт, R. 04/16 (docx)DR-506 — Налоги Акт, R. 04/16 (pdf) DR-506E — Налоговый акт, R. 04/16 (doc) DR-506E — Налоговый акт, R. 04/16 (pdf) DR-508 — Заявление на отдельную оценку полезных ископаемых, нефти и других прав на недра, R. 12/94 (doc)DR-508 — Заявление о проведении раздельной оценки прав на полезные ископаемые, нефть и другие права на недропользование, п. 12/94 (pdf) ДР-509 — Налоговая справка, п. 04/16 (docx) DR-509 — Налоги Свидетельство, Р. 04/16 (pdf) DR-509D — Свидетельство о налоге на отсрочку платежа, Р. 04/16 (docx) DR-509D — Свидетельство об отсрочке платежа, Р. 04/16 (pdf) DR-510 — Аннулирование или Исправление акта налоговой продажи, ред. 12/11 (doc) DR-510 — Отмена или исправление налогового сертификата купли-продажи, ред. 12/11 (pdf) DR-512 — Заявление о налоговом акте, ред. 04/16 (docx )DR-512 — Заявление о налоговом акте, Р. 04/16 (pdf) DR-513 — Удостоверение налогового акта (pdf) DR-514 — Уведомление о продаже материального личного имущества для просроченных налогов, Р. 04/16 (docx)DR-514 — Уведомление о продаже материального личного имущества за просроченные налоги, постановление 04/16 (pdf)DR-515 — Квитанция — Депозит средств округа, постановление 03/77 (doc)DR-515 — Квитанция — Депозит окружных фондов, Р. 03/77 (pdf) DR-517 — Ордер сборщика налогов (pdf) DR-517L — Исполнение и ордер на взыскание деликатесов Нынешние адвалорные налоги на аренду, постановление 04/16 (docx)DR-517L — Исполнение и ордер на взыскание просроченных адвалорных налогов на аренду, постановление 04/16 (pdf) DR-518 — Запрос о сокращении, постановление 04/16 (docx)DR-518 — Запрос на врезку, R. 04/16 (pdf) DR-520A — Налоговая ведомость недвижимого и движимого имущества, R. 03/01 (pdf) DR-521 — Указатель налоговой ведомости, R. 05/ 92 (pdf)DR-528 – Уведомление об адвалорных налогах и неадвалорных оценках (pdf)DR-529 – Уведомление – Налоговое влияние Совета по корректировке стоимости, R. 12/09 (doc)DR-529 – Уведомление – Налоги Влияние Совета по корректировке стоимости, постановление 12/09 (pdf) DR-533 — Уведомление о выдаче ордера, постановление 05/89 (pdf) DR-534 — Заявление о рассрочке уплаты налога на имущество, постановление 06/22 (pdf) DR -535 — Уведомление оценщика недвижимости об изменении имени и/или адреса, постановление 05/92 (doc)DR-535 — Уведомление оценщика имущества об изменении имени и/или адреса, постановление 05/92 (pdf)DR-570 — Заявление на отсрочку по уплате налога на приусадебный участок, № 10/11 (doc) DR-570 — Заявление на отсрочку по уплате налога на приусадебный участок, № 10/11 (pdf) DR-570AH — Заявление на отсрочку по налогу на недвижимость в доступном жилье, № 10/11 (doc)DR-570AH – Заявление об отсрочке уплаты налога на недвижимость в отношении доступного жилья, № 10/11 (pdf)DR-570WF – Заявление об отсрочке уплаты налога на недвижимость в торговых и рекреационных зонах, № 10/11 (doc)DR-570WF – Заявление на отсрочку уплаты налога на имущество в прибрежных зонах для отдыха и коммерческих работ al, R.

04/16 (docx)DR-514 — Уведомление о продаже материального личного имущества за просроченные налоги, постановление 04/16 (pdf)DR-515 — Квитанция — Депозит средств округа, постановление 03/77 (doc)DR-515 — Квитанция — Депозит окружных фондов, Р. 03/77 (pdf) DR-517 — Ордер сборщика налогов (pdf) DR-517L — Исполнение и ордер на взыскание деликатесов Нынешние адвалорные налоги на аренду, постановление 04/16 (docx)DR-517L — Исполнение и ордер на взыскание просроченных адвалорных налогов на аренду, постановление 04/16 (pdf) DR-518 — Запрос о сокращении, постановление 04/16 (docx)DR-518 — Запрос на врезку, R. 04/16 (pdf) DR-520A — Налоговая ведомость недвижимого и движимого имущества, R. 03/01 (pdf) DR-521 — Указатель налоговой ведомости, R. 05/ 92 (pdf)DR-528 – Уведомление об адвалорных налогах и неадвалорных оценках (pdf)DR-529 – Уведомление – Налоговое влияние Совета по корректировке стоимости, R. 12/09 (doc)DR-529 – Уведомление – Налоги Влияние Совета по корректировке стоимости, постановление 12/09 (pdf) DR-533 — Уведомление о выдаче ордера, постановление 05/89 (pdf) DR-534 — Заявление о рассрочке уплаты налога на имущество, постановление 06/22 (pdf) DR -535 — Уведомление оценщика недвижимости об изменении имени и/или адреса, постановление 05/92 (doc)DR-535 — Уведомление оценщика имущества об изменении имени и/или адреса, постановление 05/92 (pdf)DR-570 — Заявление на отсрочку по уплате налога на приусадебный участок, № 10/11 (doc) DR-570 — Заявление на отсрочку по уплате налога на приусадебный участок, № 10/11 (pdf) DR-570AH — Заявление на отсрочку по налогу на недвижимость в доступном жилье, № 10/11 (doc)DR-570AH – Заявление об отсрочке уплаты налога на недвижимость в отношении доступного жилья, № 10/11 (pdf)DR-570WF – Заявление об отсрочке уплаты налога на недвижимость в торговых и рекреационных зонах, № 10/11 (doc)DR-570WF – Заявление на отсрочку уплаты налога на имущество в прибрежных зонах для отдыха и коммерческих работ al, R. 10/11 (pdf) DR-571A — Отклонение заявления об отсрочке уплаты налога — Homestead, Affordable Housing или Working Waterfront, R. 11/12 (doc) DR-571A — Отклонение заявления об отсрочке уплаты налога — Homestead , Доступное жилье, или Рабочая набережная, р. 11/12 (pdf)DR-593 — Заявление о специальном распределении налогов на оспариваемое имущество, № 06/98 (doc) DR-593 — Заявление о специальном распределении налогов на оспариваемое имущество, № 06/98 (pdf) GT-800047 — Налогообложение мобильных домов во Флориде (pdf) Информационный лист — Важная информация о необходимых платежах (приложите к форме петиции DR-486 или DR-486PORT) (pdf) PT-101 — Руководство налогоплательщика по петициям в Совет по корректировке стоимости, R. 05/21 (pdf) PT-103 — Как подать заявку на возмещение (листовка), R. 07/20 (pdf) PT-902018 — Календарь оценщика недвижимости, R. 04/15 (pdf) PT-902019 — Календарь налогового инспектора, отчет 05/19 (pdf) PT-902020 — Календарь Совета по корректировке стоимости, отчет 07/16 (pdf) Предлагаемый рабочий лист DR-464, Рабочий лист для расчета пропорционального возмещения адвалорных налогов, уплаченных некоторыми Квалифицированные ветераны или пережившие супруги ветеранов, № 05/21 (pdf) Справочник по материальному личному имуществу – Информационное руководство TPP, № 05/16 (pdf)

10/11 (pdf) DR-571A — Отклонение заявления об отсрочке уплаты налога — Homestead, Affordable Housing или Working Waterfront, R. 11/12 (doc) DR-571A — Отклонение заявления об отсрочке уплаты налога — Homestead , Доступное жилье, или Рабочая набережная, р. 11/12 (pdf)DR-593 — Заявление о специальном распределении налогов на оспариваемое имущество, № 06/98 (doc) DR-593 — Заявление о специальном распределении налогов на оспариваемое имущество, № 06/98 (pdf) GT-800047 — Налогообложение мобильных домов во Флориде (pdf) Информационный лист — Важная информация о необходимых платежах (приложите к форме петиции DR-486 или DR-486PORT) (pdf) PT-101 — Руководство налогоплательщика по петициям в Совет по корректировке стоимости, R. 05/21 (pdf) PT-103 — Как подать заявку на возмещение (листовка), R. 07/20 (pdf) PT-902018 — Календарь оценщика недвижимости, R. 04/15 (pdf) PT-902019 — Календарь налогового инспектора, отчет 05/19 (pdf) PT-902020 — Календарь Совета по корректировке стоимости, отчет 07/16 (pdf) Предлагаемый рабочий лист DR-464, Рабочий лист для расчета пропорционального возмещения адвалорных налогов, уплаченных некоторыми Квалифицированные ветераны или пережившие супруги ветеранов, № 05/21 (pdf) Справочник по материальному личному имуществу – Информационное руководство TPP, № 05/16 (pdf)

Должен ли я перевести мою семью домой моему ребенку?

Дэвид С. ДеРоуз, эсквайр.

ДеРоуз, эсквайр.

Существуют различные причины, по которым родители могут захотеть передать семейный дом своим детям: чтобы избежать налогов на наследство в Пенсильвании, возможно, чтобы дом престарелых не съел стоимость имущества или чтобы избежать процесса завещания. Хотя все это законные опасения, передача семейного дома в дар – это не легкое решение.

Семейный дом — это крепость человека. Для многих это ваша самая большая инвестиция, имеет сентиментальную привязанность и является частью вашей безопасности в повседневной жизни. Передавая собственность кому-то другому, вы потенциально меняете эту защитную оболочку и свое душевное спокойствие. Имея это в виду, давайте сначала рассмотрим преимущества передачи недвижимости ребенку.

Во-первых, когда вы дарите какое-либо имущество, включая свой дом, ребенку или детям, вы фактически удаляете это имущество из своего имущества. Следовательно, имущество не оценивается в вашем имуществе и не является частью того, что называется вашим «наследственным имуществом». После вашей смерти не происходит передачи. Поскольку ставка налога на наследство в Пенсильвании для детей составляет 4,5% от стоимости на дату смерти, этого налога можно избежать, как и любых расходов на завещание, связанных с обработкой недвижимости. Обратите внимание, однако, что вы должны прожить не менее одного года после даты передачи, чтобы получить льготный режим налогообложения наследства.

После вашей смерти не происходит передачи. Поскольку ставка налога на наследство в Пенсильвании для детей составляет 4,5% от стоимости на дату смерти, этого налога можно избежать, как и любых расходов на завещание, связанных с обработкой недвижимости. Обратите внимание, однако, что вы должны прожить не менее одного года после даты передачи, чтобы получить льготный режим налогообложения наследства.

Во-вторых, если вы сделаете этот перевод сейчас, Департамент общественного благосостояния не сможет рассмотреть этот ресурс для оплаты услуг дома престарелых. Подарки, сделанные более чем за 36 месяцев до того, как человек подаст заявку на получение помощи по программе Medicaid для целей дома престарелых, исключаются из рассмотрения оплаты этих расходов. Также можно исключить дом из рассмотрения для целей планирования Medicaid, даже если передача осуществляется в течение трехлетнего срока, но это предмет другой статьи.

Оба преимущества, о которых я говорил выше, предполагают полную передачу. Полная передача означает, что вы не можете сохранить пожизненную долю в собственности или какую-либо долю совместной собственности. Есть ли недостатки в передаче недвижимости? Есть ли другие опасения? Ответ на оба вопроса «да». Как только вы передаете свою недвижимость, вы отказываетесь от контроля. Если ваш ребенок (или, возможно, супруг вашего ребенка) решит, что вам пора переехать, вы больше не контролируете свое место жительства. В случае, если ваш ребенок будет вовлечен в развод или если ваш ребенок умрет преждевременно, ваше право проживания может быть поставлено под угрозу. Эти ситуации могут создать серьезные трудности в отношении вашего мирного пребывания в собственности.

Полная передача означает, что вы не можете сохранить пожизненную долю в собственности или какую-либо долю совместной собственности. Есть ли недостатки в передаче недвижимости? Есть ли другие опасения? Ответ на оба вопроса «да». Как только вы передаете свою недвижимость, вы отказываетесь от контроля. Если ваш ребенок (или, возможно, супруг вашего ребенка) решит, что вам пора переехать, вы больше не контролируете свое место жительства. В случае, если ваш ребенок будет вовлечен в развод или если ваш ребенок умрет преждевременно, ваше право проживания может быть поставлено под угрозу. Эти ситуации могут создать серьезные трудности в отношении вашего мирного пребывания в собственности.

Вы также должны понимать, что когда вы совершаете сделку по дарению, для целей подоходного налога ребенок примет на себя вашу налоговую базу в собственности. Это может стать важным налоговым вопросом в будущем. Например, если вы приобрели свой дом в 1970 году за 60 000 долларов, а сегодня ваш дом стоит 150 000 долларов, то передача дома в дар вашему ребенку приводит к тому, что ваш ребенок принимает вашу налоговую базу в виде имущества в размере 60 000 долларов. Если ваш ребенок (который не проживает вместе с вами) в какой-то момент в будущем продаст эту недвижимость за 150 000 долларов, ваш ребенок будет платить налог на прирост капитала с разницы между продажной ценой и базисом в 60 000 долларов. Таким образом, ваш ребенок может потратить тысячи долларов на налог на прирост капитала, которого потенциально можно было бы избежать, если бы вы просто сохранили собственность на свое имя. Если вы сохраняете имущество на свое имя после смерти, а затем оно переходит через ваше имущество, ваш ребенок будет иметь преимущество в виде основания в собственности, которое будет представлять собой справедливую рыночную стоимость имущества на дату смерти. Если ваш ребенок затем продал имущество вскоре после вашей смерти, налог на прирост капитала может не уплачиваться. Однако был бы налог на наследство, но ставка налога на наследство намного меньше, чем ставка прироста капитала.

Если ваш ребенок (который не проживает вместе с вами) в какой-то момент в будущем продаст эту недвижимость за 150 000 долларов, ваш ребенок будет платить налог на прирост капитала с разницы между продажной ценой и базисом в 60 000 долларов. Таким образом, ваш ребенок может потратить тысячи долларов на налог на прирост капитала, которого потенциально можно было бы избежать, если бы вы просто сохранили собственность на свое имя. Если вы сохраняете имущество на свое имя после смерти, а затем оно переходит через ваше имущество, ваш ребенок будет иметь преимущество в виде основания в собственности, которое будет представлять собой справедливую рыночную стоимость имущества на дату смерти. Если ваш ребенок затем продал имущество вскоре после вашей смерти, налог на прирост капитала может не уплачиваться. Однако был бы налог на наследство, но ставка налога на наследство намного меньше, чем ставка прироста капитала.

Другая проблема связана с потенциальными скидками на налог на недвижимость, к которым привыкли многие люди.