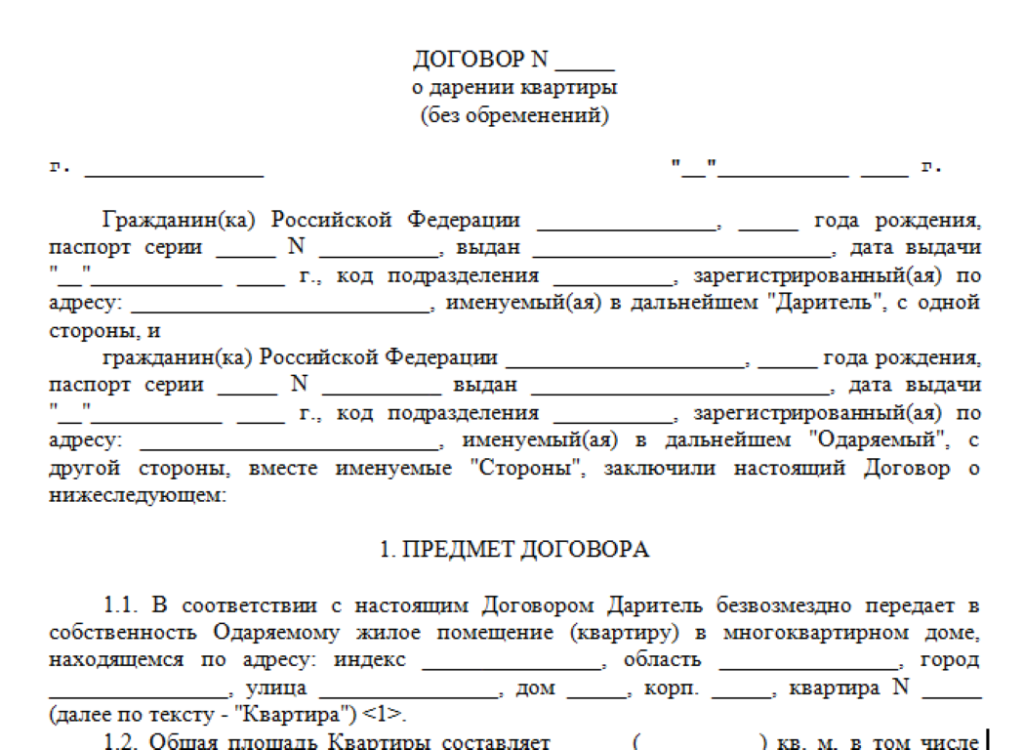

Можно ли подарить квартиру в недостроенном доме

Если вы хотите подарить квартиру не в построенном доме в новостройке. Можно ли это сделать? Подарить можно имущество находящееся в собственности, для объектов недвижимости такое право возникнет после госрегистрации в Россреестре. По ДДУ Вы можете только переуступить свои права третьему лицу. Подарить квартиру не в построенном доме в новостройке нельзя.

ГК РФ предусматривает такую правовую конструкцию как обещание дарения. Согласно абз. 1 п. 2 ст. 572 ГК РФ обещание безвозмездно передать кому-либо вещь или имущественное право либо освободить кого-либо от имущественной обязанности (обещание дарения) признается договором дарения и связывает обещавшего, если обещание сделано в надлежащей форме (пункт 2 статьи 574) и содержит ясно выраженное намерение совершить в будущем безвозмездную передачу вещи или права конкретному лицу либо освободить его от имущественной обязанности. Исходя из указанной нормы можно заключить договор, в котором прописать конкретное имущество со всеми имеющимися индивидуальными характеристиками, которое Вы обязуетесь при наступлении определенного обстоятельства, а именно регистрации права собственности на Ваше имя, подарить, то есть безвозмездно передать в собственность одаряемого.

Однако гораздо проще, в случае если Вы уже полностью оплатили сумму по договору участия в долевом строительстве, безвозмездно переуступить свои права по ДДУ. Главное, чтобы в договоре с застройщиком, который Вы заключали, не было запрета или ограничения на уступку. При этом о состоявшейся уступке необходимо незамедлительно уведомить застройщика . Согласно п. 2 ст. 389 ГК РФ соглашение об уступке требования по сделке, требующей государственной регистрации, должно быть зарегистрировано в порядке, установленном для регистрации этой сделки, то есть соглашение об уступке подлежит гос. регистрации, как и сам ДДУ.

Делать дарение не всегда целесообразно, лучше сделать через возмездную переуступку, потому что в том случае, если вдруг раньше, чем через пять лет после окончания строительства и получения права собственности на квартиру, возникнет необходимость ее продажи или обмена, то придется платить налог на доход от продажи. После дарения этот налог будет 13% от суммы продажи, уменьшенной на миллион.

Теги

#новостройкивТюмени2019 #всеновостройкиТюмени #недвижимостьвТюмени #новостройкивТюмени новостройки в Тюмени 2019

Возможно ли оформление дарственной на квартиру в ипотеке? | Счета в банке

Ипотека – кредитный продукт, предусматривающий выдачу денег на покупку жилья. Учитывая, что сумма, которую берет заемщик, достаточно большая, максимальный период погашения ипотеки установлен на отметке 30 лет. Вполне логично, что у заемщика за это время может возникнуть потребность распорядиться своей недвижимостью – например, продать ее или подарить. Но можно ли оформить дарственную на квартиру в ипотеке?

Учитывая, что сумма, которую берет заемщик, достаточно большая, максимальный период погашения ипотеки установлен на отметке 30 лет. Вполне логично, что у заемщика за это время может возникнуть потребность распорядиться своей недвижимостью – например, продать ее или подарить. Но можно ли оформить дарственную на квартиру в ипотеке?

[loaner category=ipoteka]

Суть ипотечного кредитования

Приобрести жилье за собственные деньги очень сложно. Ускорить процесс можно, оформив ипотеку.

С целью снижения риска непогашения долга банки берут в залог приобретенную недвижимость. Объектом залога может быть и другое имущество. Это практикуется, если у клиента нет денег на авансовый взнос или жилье покупается на первичном рынке, но находится на стадии строительства. Основные параметры ипотечного кредитования стандартные:

- процентная ставка – ниже, чем по другим кредитным продуктам, так как заем обеспечен недвижимостью;

- срок действия договора – до 30 лет. Чем больше срок, тем меньше ежемесячный платеж, что при больших суммах ипотеки важно для заемщика;

- авансовый взнос – может быть и нулевым, но для этого банк потребует дополнительное обеспечение.

Как правило, финансовые учреждения его устанавливают в пределах 10-30% и выше;

Как правило, финансовые учреждения его устанавливают в пределах 10-30% и выше; - сумма кредита – прямо зависит от доходов заемщика и созаемщика, а также рыночной стоимости жилья;

- график погашения – обычно аннуитетный (равными частями), именно такую схему выплат предлагает большинство банков. Да и заемщику сложно вносить слишком большие платежи в начале кредитования, что свойственно дифференцированному графику;

- дополнительные расходы – оформление ипотеки предусматривает также оплату страхования жизни, здоровья и недвижимости (ежегодно), оплату нотариальных услуг и экспертной оценки имущества.

Покупка жилья в кредит сопровождается оформлением:

- кредитного договора;

- ипотечного договора;

- поручительства (при наличии).

Информация о недвижимости и ипотечном договоре обязательно должна быть внесена в Госреестр. Таким образом накладывается обременение на имущество. Запись в реестре будет сохранена, пока заемщик не выплатит долг и не уведомит об этом регистрирующий орган. В связи с этим возникает вопрос, возможна ли дарственная на квартиру в ипотеке.

В связи с этим возникает вопрос, возможна ли дарственная на квартиру в ипотеке.

Можно ли оформить дарственную на квартиру в ипотеке?

Квартира, находящаяся в ипотеке, является гарантией своевременного выполнения условий кредитного договора. Поэтому банк существенно ограничивает права клиента относительно собственности. Так, к примеру, заемщик без согласия кредитора не может:

- сделать капитальный ремонт;

- сдавать квартиру в аренду;

- продать или передать недвижимость третьему лицу.

Стоит отметить, что отношения, которые возникают между сторонами на основании ипотечного договора, регулируются также ФЗ №102 «Об ипотеке (залоге недвижимости)» от 16.07.1998 и Гражданским кодексом РФ. В нормативных актах прописано, что заемщик является собственником недвижимости, значит, может распоряжаться ею по своему усмотрению, но при условии, что его действия не ущемляют права третьих лиц. То есть

заемщик может продать, подарить, обменять и т.

д. ипотечную квартиру, но с согласия кредитора.

Таким образом, ответ на вопрос, можно ли ипотечную квартиру подарить, утвердительный, но подразумевает длительную бюрократическую процедуру, которой можно избежать лишь после полного погашения задолженности. Пока долг не выплачен, все действия с жильем необходимо согласовывать с банком.

Банк заинтересован в сохранении обеспечения, чтобы при нарушении сроков погашения кредита можно было его реализовать и вернуть деньги. Кроме этого, финансовое учреждение не менее заинтересовано в платежеспособном заемщике, который своевременно выполняет все свои обязательства. Эти два момента существенно влияют на решение банка по вопросу, можно ли подарить квартиру, если она в ипотеке.

Процесс перехода права собственности на залог невозможен без параллельного переоформления кредитного договора на нового заемщика/собственника жилья или передачу в ипотеку другой недвижимости, которая принадлежит действующему должнику. Логично, что кредитор не захочет ухудшить свои позиции. Поэтому, если клиент пожелает подарить имущество другому лицу с недостаточными доходами или передать в ипотеку недвижимость, которая по рыночной стоимости значительно уступает действующему залогу, он с большой вероятностью получит отказ кредитора.

Поэтому, если клиент пожелает подарить имущество другому лицу с недостаточными доходами или передать в ипотеку недвижимость, которая по рыночной стоимости значительно уступает действующему залогу, он с большой вероятностью получит отказ кредитора.

Также ипотечных заемщиков интересует вопрос, можно ли подарить долю в квартире, находящейся в ипотеке? В этом случае клиентов ждет отрицательный ответ. Ведь на жилье будут претендовать уже несколько человек. Это значительно усложнит для банка судебный процесс по реализации квартиры с торгов, который начнется, если заемщик перестанет погашать кредит.

Каким образом получить согласие банка?

В ФЗ №102 «Об ипотеке (залоге недвижимости)» указано, что к новому владельцу залогового жилья переходят все права и обязанности, предусмотренные ипотечным договором, в том числе начисленные и неуплаченные штрафы и пени. Поэтому перед подписанием бумаг будущему собственнику недвижимости рекомендуется уточнить у незаинтересованного специалиста, есть ли подводные камни в этой сделке.

Но сначала необходимо получить разрешение финансового учреждения на смену залогодателя – возможно, новый владелец жилья не соответствует требованиям кредитора. Это значит, что потенциальный владелец ипотеки должен принести в банк необходимые документы для оформления кредита:

- паспорт;

- справку о доходах или выписку со счета за последние полгода;

- свидетельства о браке, рождении детей;

- документы, подтверждающие право владения другим имуществом.

Банковские сотрудники также проверяют кредитную историю, и, если она испорчена, вероятность отказа значительно возрастает. На основании всех полученных данных кредитный комитет принимает решение о согласии на проведение сделки дарения.

Можно ли подарить ипотечную квартиру без согласия банка?

Нередко клиенты боятся долгих бюрократических процедур, поэтому задаются вопросом: «Если квартира в ипотеке, можно ли оформить дарственную без согласия банка?» Ведь финансовое учреждение может и не узнать об этом. Но это не так.

Но это не так.

Во-первых, в каждом банке есть служба безопасности, в обязанности которой входит следить за сохранностью обеспечения. С этой целью используются все доступные информационные базы и реестры. А, во-вторых, это серьезное нарушение условий договора, что чревато не только штрафом, но и расторжением ипотеки, которое инициирует кредитор. В результате должнику придется досрочно погашать кредит. Если у заемщика нет денег, банк запустит механизм реализации квартиры с торгов.

Стоит также отметить, что вряд ли нотариус заверит договор дарения без представленного письменного согласия банка. Даже если подобное удастся провернуть, суд признает такой договор недействительным, со всеми вытекающими для залогодателя последствиями. Поэтому ответ на вопрос, можно ли сделать дарственную на квартиру в ипотеке без согласия банка, отрицательный.

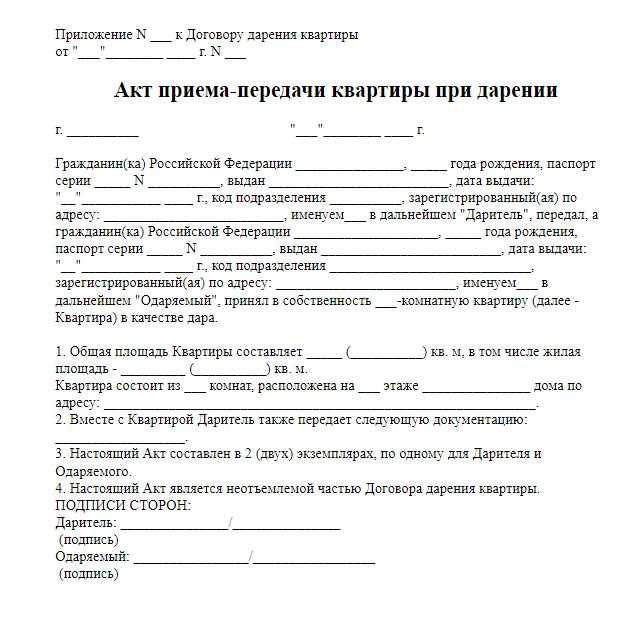

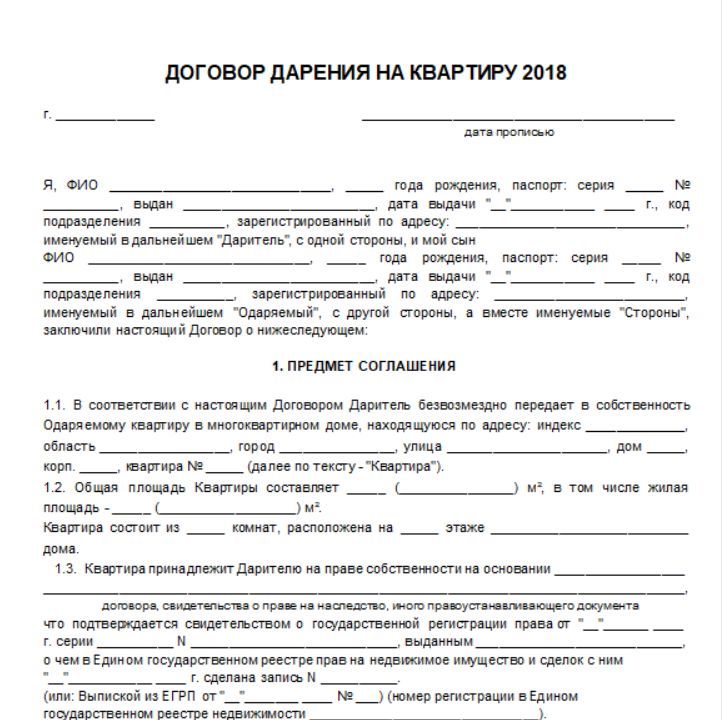

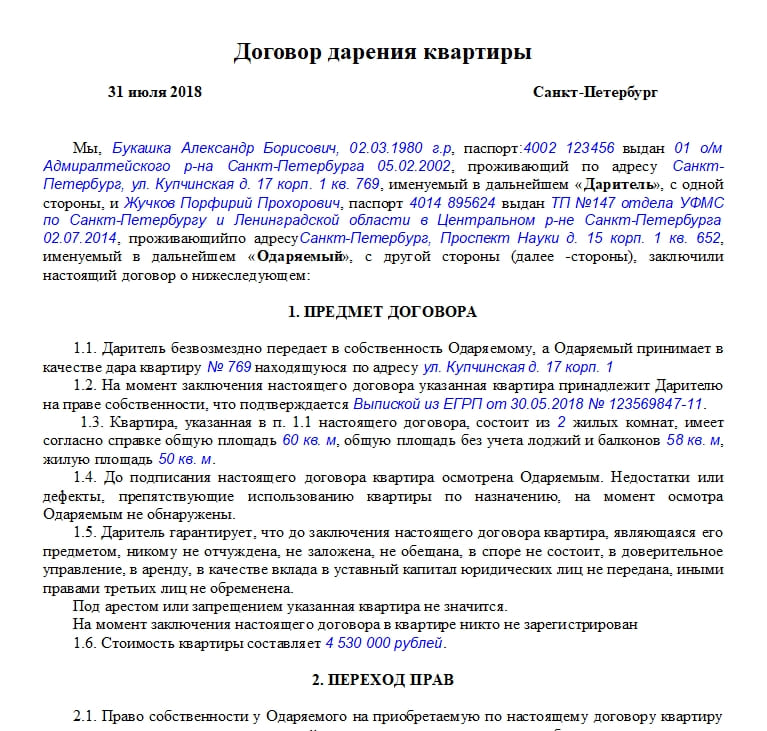

О порядке и условиях дарения квартиры

Владелец недвижимости, находящейся в залоге, должен учитывать интересы кредитора до момента полной выплаты долга (читай выше). Банк может ограничить право залогодателя на передачу недвижимости третьему лицу по договору дарения, прописав соответствующий пункт в ипотечном договоре; или же указать на эту возможность, но только на основании письменного разрешения финучреждения. За нарушение этих условий клиенту грозят серьезные штрафы и санкции.

Банк может ограничить право залогодателя на передачу недвижимости третьему лицу по договору дарения, прописав соответствующий пункт в ипотечном договоре; или же указать на эту возможность, но только на основании письменного разрешения финучреждения. За нарушение этих условий клиенту грозят серьезные штрафы и санкции.

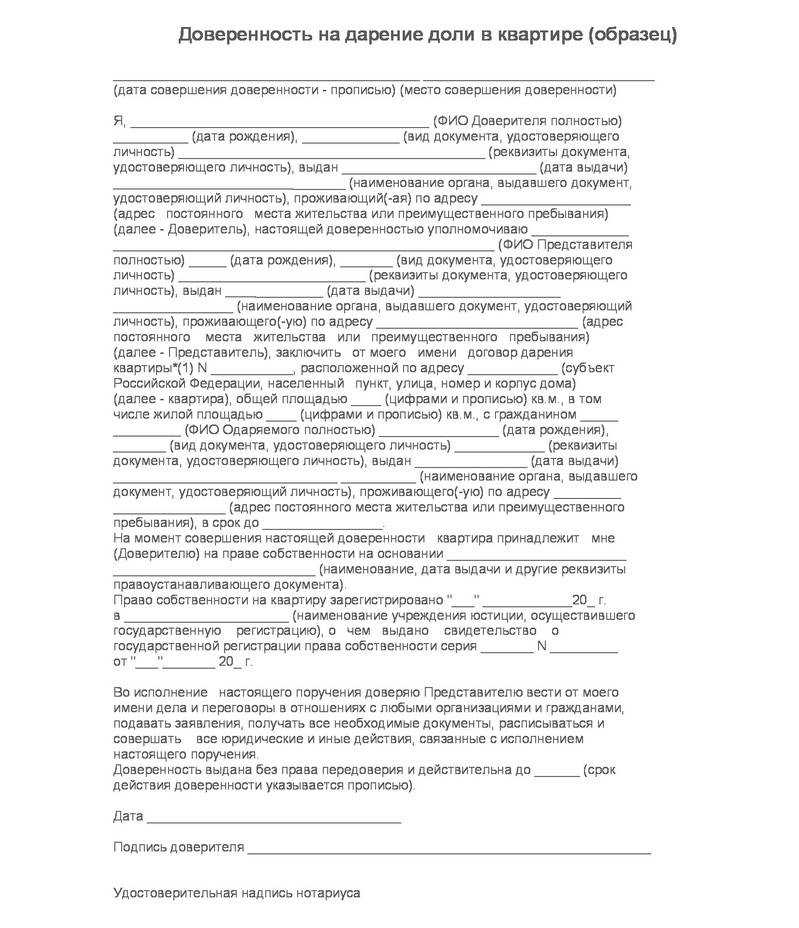

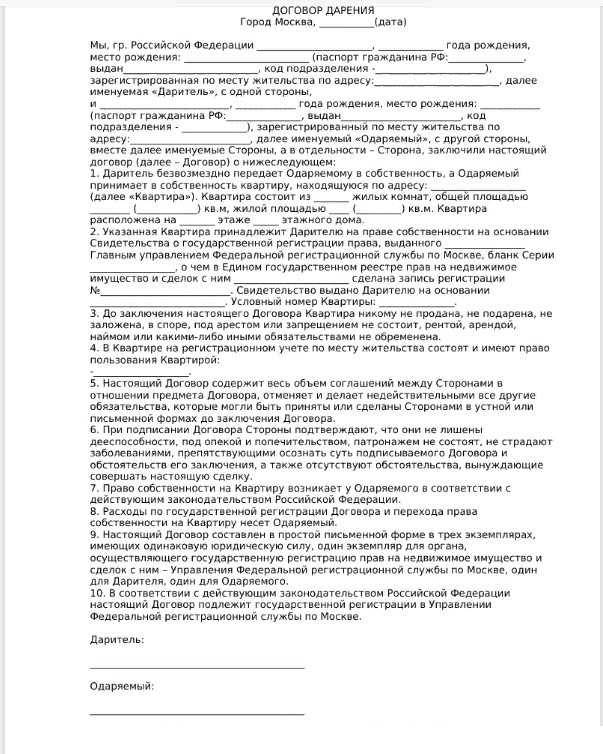

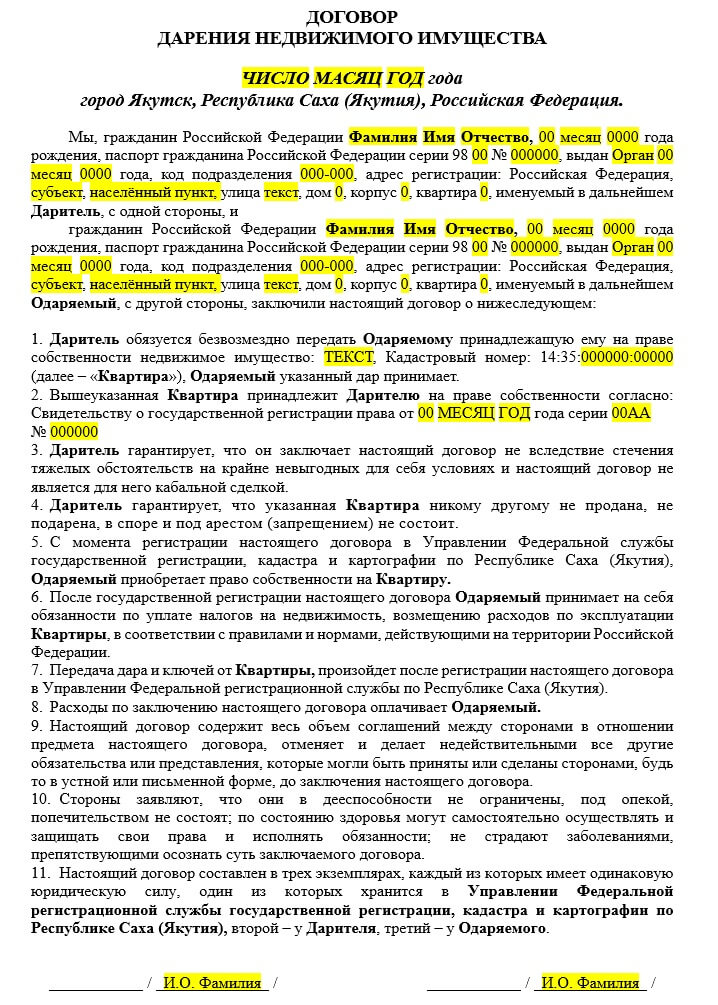

Договор дарения при ипотеке

Письменное согласие кредитора дает возможность оформить дарственную. Но стоит учесть, что параллельно новый владелец недвижимости обязан заключить ипотечный договор(читайте выше).Чтобы заключить сделку, дарителю необходимо подготовить следующие бумаги:

- документы, подтверждающие право собственности на квартиру;

- выписку из домовой книги о прописанных лицах;

- техпаспорт;

- письменное согласие кредитора;

- нотариально заверенное согласие супруги(а) на дарение.

Информация о смене залогодателя вносится в Единый реестр. Кроме этого, в Росреестре будет сделана запись о передаче прав собственности от одного физического лица другому.

Об оформлении

Юридические нормы не запрещают заключение договора дарения в простой письменной форме. Но при возникновении конфликтных ситуаций такой документ может быть легко оспорен в судебном порядке. Поэтому лучше не рисковать и подписывать нотариально оформленный договор.

Облагается ли налогом дарение квартиры?

В соответствии с Налоговым кодексом РФ сделка дарения квартиры подлежит налогообложению, если она осуществляется не между близкими родственниками. В этом случае размер налога, который будет удержан, равен 13% от кадастровой стоимости недвижимости.

Оформление дарственной: Видео

Подарок в качестве первоначального взноса за дом — Лицо, дарящее подарок, должно быть оформлено на право собственности

@uncgdc написал:Криттер, это хороший момент. Первоначально моя сестра собиралась внести менее 50%. Недавно она решила внести свою полную половину. Не уверен, что это имеет значение, и/или поэтому кредитор рекомендует ей подарить мне средства.

Одним из преимуществ является то, что он обеспечивает авансовый платеж по ипотеке, тем самым не требуя никаких дополнительных средств от меня (что я бы предпочел). Но я поговорю с кредитором и посмотрю, что он скажет. Спасибо

Вы должны получать советы по недвижимости от надлежащего адвоката, а не кредитора, и (честно говоря) не от случайных незнакомцев на доске объявлений в Интернете.

Возможно, вы занимаетесь мошенничеством с ипотекой. Ваша сестра покупает половину дома, но вы скрываете это от кредитора. Тот факт, что продавец кредита предлагает это, не означает, что андеррайтер или финансирующее агентство (Fannie Mae или Freddie Mac) одобрят это, и это может обернуться позже, чтобы укусить вас за задницу. (Человек, который помогает вам подать заявку, в основном является продавцом. Человек, обладающий реальными полномочиями и отвечающий за все сложные законы и правила, — это андеррайтер, который не будет участвовать в рассмотрении заявки на кредит до тех пор, пока не будет за пару недель до закрытия. .)

.)

Это не ссуда вашей сестры, которую вы возвращаете вместе с домом и не платите сестре проценты. Просто она покупает половину дома, а вы скрываете это от кредитора. Нет никаких последствий для федерального подоходного налога, но могут быть другие юридические последствия.

Если предположить, что эта транзакция действительно пройдет так, как вы планируете, вот налоговые последствия.

1. Вы можете вычесть проценты по ипотеке за дом, в котором вы живете (ваш основной дом), и за один второй дом, если у вас есть обязательства по ипотеке (она оформлена на ваше имя) и вы являетесь лицом, выплачивающим проценты. Если там будет жить ваша мать, это не будет вашим основным домом, но он может считаться вашим вторым домом. Если вы платите все проценты, вы можете вычесть их все, даже если ваша сестра является совладельцем по делу.

2. Вы можете вычитать налоги на имущество, которые вы платите, если вы обязаны (законный владелец, в отношении которого начисляется налог).

3. Вычет процентов по ипотечному кредиту ограничен суммой в размере 750 000 долларов США в виде долга по приобретению жилья. Если ваша собственная ипотека плюс ипотека на этот второй (маминый) дом составляют более 750 000 долларов, ваш вычет будет ограничен.

4. В соответствии с действующим законодательством максимальный размер вычета государственных и местных налогов (включая подоходный налог и налог на имущество) не превышает 10 000 долларов США. В зависимости от суммы государственного подоходного налога, который вы платите, и налога на недвижимость на другие ваши объекты недвижимости, вы можете не получить полную выгоду от вычета налога на недвижимость для этого дома.

5. Несмотря на то, что ваши проценты по ипотеке и вычет налога на имущество могут быть ограничены, ваша сестра не может по закону вычитать налоги или проценты (например, ту часть, которую вы не можете вычесть), если она также не платит часть налогов и процентов .

6. Когда дом будет продан, каждый из вас должен будет уплатить налог на прирост капитала с половины прироста капитала (увеличение стоимости от покупной цены). Вы не можете исключить выгоду, так как ни один из вас не будет жить в доме как в своем основном доме.

Вам следует обсудить это с юристом по недвижимости.

*Ответы верны в меру моих возможностей на момент публикации, но не являются юридической или налоговой консультацией.*

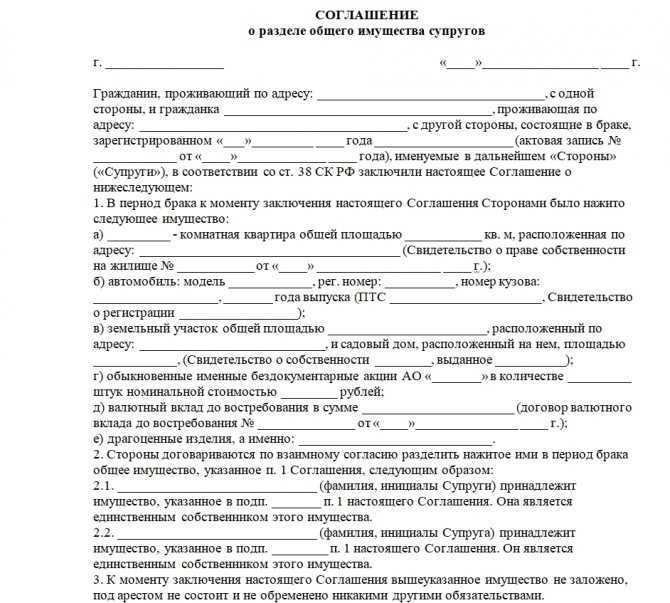

Как подарить дом члену семьи с учетом налогов

Хотите узнать, что значит, когда ни одно доброе дело не остается безнаказанным? Попробуйте отдать свой дом члену семьи.

Почему? Потому что дядя Сэм попытается выжать из вашей щедрости все до последней капли.

Это означает, что юридический вопрос о том, как оформить собственность на детей, быстро превращается в налоговый вопрос о том, как минимизировать налоги на дарение, налоги на прирост капитала и налоги на наследство. Это тот случай, когда быть готовым в буквальном смысле стоит.

К счастью, можно передать имущество своим близким с минимальными налогами. Продолжайте читать, чтобы узнать о возможных вариантах, и не бойтесь поговорить с юристом по планированию недвижимости, если у вас остались вопросы.

Вы владеете акциями Apple, Amazon, Tesla. Почему не Бэнкси или Энди Уорхол? Стоимость их работ не растет и не падает вместе с фондовым рынком. И они намного круче Джеффа Безоса.

Получить приоритетный доступ

Как подарить дом члену семьи

Вы можете передать право собственности на дом своим детям несколькими способами. Наиболее распространенные варианты включают в себя оставить их им в вашем плане наследства, передать их им немедленно и передать в безотзывное доверительное управление.

1. Оставьте им это в своем завещании

Один из простых способов передать имущество своим наследникам — просто оставить его им в своем завещании.

Вы указываете получателя в своем завещании и можете не беспокоиться об этом. Когда вы сдадите ведро, имущество переходит в завещание вместе со всеми другими вашими активами, которые будут распределены в соответствии с вашими пожеланиями.

Когда вы сдадите ведро, имущество переходит в завещание вместе со всеми другими вашими активами, которые будут распределены в соответствии с вашими пожеланиями.

Вы избегаете уплаты налога на прирост капитала, потому что никогда не продаете недвижимость. На самом деле, никто не платит с него налоги на прирост капитала, потому что, когда вы умираете, владея активом, базовая стоимость сбрасывается до того, что он стоил на момент вашей смерти. Таким образом, с точки зрения IRS, нет никакого прироста капитала.

Ваши дети могут по-прежнему не облагаться федеральным налогом на наследство, но только в том случае, если в 2022 году ваше имущество превысит освобожденный от налога налог в размере 12,06 млн долларов. Учтите, что некоторые штаты взимают собственные налоги на наследство и могут лишить наследства ваших детей.

Процесс завещания увеличивает время и расходы на передачу активов. А поскольку ипотечные кредиты, как правило, не предполагаются, вашим наследникам необходимо будет погасить остаток во время процесса завещания. Это может означать рефинансирование или погашение остатка из других активов недвижимости или продажу собственности.

Это может означать рефинансирование или погашение остатка из других активов недвижимости или продажу собственности.

2. Поместите имущество в отзывный траст

Завещание сопряжено с некоторыми расходами для ваших наследников. На нижнем уровне ожидайте, что это будет стоить от 1 до 2% вашего имущества, а затраты могут достигать 7% для более сложных или оспариваемых поместий.

Вы можете избежать завещания, поместив свои активы в живой траст, а не назначая бенефициаров по своему завещанию. Живые трасты являются отзывными, что означает, что вы можете вносить изменения в любое время. А для крупных и сложных активов, таких как недвижимость, это может значительно ускорить и упростить передачу права собственности для ваших наследников.

Если вы по-прежнему хотите пользоваться этим имуществом до того момента, когда вы покинете эту бренную оболочку, подумайте о том, чтобы оставить его своим наследникам как часть вашего имущества — будь то по завещанию или доверительному управлению — и больше не беспокойтесь.

3. Подарите им это сегодня

Или нет — вы можете передать им собственность прямо сейчас.

У вас нет прироста капитала, поскольку вы не продали недвижимость с целью получения прибыли, поэтому вы не должны платить налоги на прирост капитала. Тем не менее, IRS все еще хочет получить свой фунт мяса, поэтому они возлагают на вас ответственность за налоги на дарение.

Тем не менее, раздача собственности может хорошо сработать в качестве стратегии выхода из недвижимости с низкими налогами. Подробнее о том, как работают налоги на подарки, чуть позже.

4. Вложить в безотзывное доверительное управление

Кроме того, вы можете передать недвижимость близкому человеку через безотзывное доверительное управление.

Вы создаете траст как юридическое лицо, устанавливаете для него правила, назначаете доверительного управляющего и бенефициаров для сбора средств, а также передаете юридическое право собственности на свое имущество в траст. В этот момент вы больше не владеете им и не можете изменить правила.

С положительной стороны, это защищает дом от кредиторов, преследующих вас лично. Дом также освобождается от налога на наследство, поскольку он больше не принадлежит вам и не становится частью вашего имущества после вашей смерти.

Но трасты должны подавать свои собственные налоговые декларации и иногда платить более высокие налоги, чем лица, связанные с ними. Поговорите с адвокатом по планированию недвижимости, прежде чем слишком углубляться в эту кроличью нору.

5. Добавить их в документ в качестве совладельца

Вы всегда можете добавить своих детей в документ в качестве еще одного владельца собственности. Когда вы покидаете сцену слева, все оставшиеся в живых владельцы наследуют вашу долю в равной степени.

Но добавление их в качестве другого владельца сопряжено со своими проблемами. Во-первых, часть собственности, которую вы отдали, считается подарком и облагается налогом на дарение.

Во-вторых, ваш получатель наследует вашу стоимость, а не стирает ее после вашей смерти. Они платят налог на прирост капитала в зависимости от первоначальной цены покупки.

И, конечно же, вы больше не имеете полного контроля над имуществом. Члены вашей семьи внезапно получают равные права использовать дом по своему усмотрению. Они даже могут проголосовать за его продажу. Если один владелец становится недееспособным, оставшимся в живых владельцам может быть трудно продать собственность, если они того пожелают.

Во многих случаях проще просто оставить собственность в завещании, чем добавить своих детей в качестве владельцев, пока вы еще живы.

6. Продайте им свой дом

Другой вариант предполагает продажу дома вашим детям. Вы могли бы продать его ниже рыночной стоимости или, возможно, продать его по рыночной стоимости с финансированием продавца.

Хотя это звучит сложно, финансирование продавца не обязательно должно быть таким. Вы можете найти или купить вексель на таких веб-сайтах, как Law Depot, и мгновенно создать график амортизации с помощью бесплатных онлайн-инструментов, таких как MortgageCalculator. org.

Однако, если вы продаете свой дом своим детям со скидкой, IRS считает разницу между полной рыночной стоимостью и продажной ценой подарком. Например, вы владеете недвижимостью стоимостью 250 000 долларов и продаете ее своему взрослому сыну за 150 000 долларов. Дядя Сэм считает скидку в 100 000 долларов облагаемым налогом подарком.

Вместо этого вы могли бы продать его за 250 000 долларов с ипотечным кредитом на 250 000 долларов. Затем ваш сын должен вам ежемесячные платежи, по закону вы должны взимать проценты по крайней мере по Применимой федеральной ставке, ежемесячно публикуемой IRS. Дядя Сэм добавляет еще больше оскорбления, заставляя вас ежегодно декларировать проценты и платить подоходный налог.

Технически, если вы прощаете долг — при жизни или после смерти — он становится облагаемым налогом подарком. Но если ваш сын не выплачивает эти платежи, никто не говорит, что вы должны лишить его права выкупа. Если уж на то пошло, никто не говорит, что вы вообще должны регистрировать залоговое удержание имущества. Однако вам нужно подписать с ним записку, подтверждающую существование кредита.

Если у вас есть действующая ипотека на имущество, вам почти наверняка придется погасить его, когда вы продаете имущество своему ребенку. Ипотечные кредиты поставляются с пунктом «срок продажи», требующим полной выплаты при смене владельца.

7. Купите дом, чтобы подарить им

Вместо того, чтобы давать (или оставлять) наличные деньги своему ребенку, вы можете купить недвижимость и отдать или оставить ее ему.

Но, учитывая, насколько высоки расходы на закрытие, как при покупке, так и при продаже, у вас должна быть веская причина, чтобы дать им конкретную собственность, а не просто дать им наличные. Проще и эффективнее просто выписать им чек или оставить деньги в завещании.

Налоговые последствия дарения дома члену семьи

В качестве краткого примера налогов на подарки вы можете перечислять до 16 000 долларов в год каждому получателю в 2022 году без уплаты налогов. Это ограничение применяется индивидуально, поэтому супружеские пары могут дарить до 32 000 долларов в год каждому из своих взрослых детей без налогов на подарки. А если ваш ребенок женат, вы также можете отдать их супругу без налогов. Таким образом, состоящие в браке родители могут отдавать до 64 000 долларов США в год своим женатым детям и супругам, не облагаемым налогом.

Если вы превысите годовой лимит на подарки, вы должны подать форму IRS 709. Однако это не означает, что вы должны платить налоги на подарки в этом году — IRS засчитывает излишки в счет вашего единого пожизненного освобождения от налога на подарки и имущество в размере 12,06 млн долларов в 2022 году. .

Если это число звучит знакомо, то это потому, что это комбинированный предел как для необлагаемых налогом подарков, так и для наследства. Например, если вы дадите своему ребенку 6 миллионов долларов, пока вы живы, и оставите ему 6,2 миллиона долларов в своем имении, они должны будут заплатить федеральный налог на наследство в размере 140 000 долларов (0,14 миллиона долларов). Точно так же, если вы дадите своему ребенку 12,2 миллиона долларов в течение всей жизни, вы начнете платить налоги на подарки после того, как превысите пожизненный лимит в 12,06 миллиона долларов.

Подарки в виде недвижимости засчитываются как в годовой, так и в пожизненный лимит. Но только собственный капитал: если вы владеете недвижимостью стоимостью 200 000 долларов с ипотекой на 150 000 долларов, 50 000 долларов в собственном капитале считаются подаренной суммой. Таким образом, вы вычтете 16 000 долларов США за год, не облагаемый налогом на дарение, и сумма облагаемого налогом подарка составит 34 000 долларов США.

Однако, когда вы отдаете имущество еще при жизни, ваш ребенок наследует вашу базовую стоимость. Это означает, что они должны прирост капитала в зависимости от того, что вы заплатили за собственность, когда они идут на продажу.

Представьте, что вы покупаете недвижимость за 100 000 долларов, владеете ею какое-то время, а затем отдаете ее своему ребенку. Спустя годы они продают недвижимость за 300 000 долларов. Затем они должны 200 000 долларов в виде налога на прирост капитала при продаже имущества — налога на прирост капитала, который они не должны были бы платить, если бы вы оставили им имущество в своем имении.

Как избежать или минимизировать налоги при дарении дома

Как указывалось выше, стоимостная база недвижимости «поднимается» до ее справедливой рыночной стоимости на момент вашей смерти, когда какое-либо имущество в вашем наследстве официально переходит к твои наследники. Если ваши наследники продают имущество в течение 6-12 месяцев в рамках процесса завещания, IRS обычно принимает цену продажи как справедливую рыночную стоимость на момент смерти. Ваши наследники не платят налог на прирост капитала.

Однако часть имущества по-прежнему засчитывается в счет вашего имущества. Если ваше имущество превышает федеральную сумму освобождения — 12,06 миллиона долларов в 2022 году — ваши наследники могут платить налоги на наследство.

Если вы беспокоитесь о превышении льготы, подумайте о распределении наследства ваших детей на долгие годы. Возможно, имеет смысл давать своим детям 16 000 долларов наличными каждый год, оставляя активы, такие как недвижимость и акции, частью вашего имущества. Таким образом, базовая стоимость увеличивается после вашей смерти. Подумайте об использовании безотзывного траста, если вы беспокоитесь о превышении освобождения от налога на наследство.

В качестве альтернативы вы можете продать недвижимость своим детям по справедливой рыночной стоимости с залогом, удерживаемым продавцом. Затем вы сможете прощать до 16 000 долларов ипотечного долга каждый год в качестве не облагаемого налогом подарка.

И если вы просто недооцениваете значение «справедливой рыночной стоимости» при продаже дома, цены на недвижимость субъективны. Просто будьте готовы защитить свою продажную цену с помощью комплиментов, необходимого ремонта или, в идеале, оценки, если вы подвергнетесь аудиту.

Вы будете платить налоги на прирост капитала, когда будете продавать недвижимость своим детям. Но имейте в виду, что вы можете избежать уплаты налога на прирост капитала до 500 000 долларов при продаже основного места жительства. Если ваши дети проживают в собственности некоторое время перед продажей, они также могут получить исключение из основного места жительства.

Часто задаваемые вопросы о подарке дома члену семьи

Если у вас голова идет кругом от всех этих различных видов налогов и льгот, вы не одиноки. Вот почему адвокаты по планированию недвижимости зарабатывают большие деньги.

Вот несколько общих вопросов, которые помогут вам разобраться в различных типах налогов.

Следует ли дарить имущество члену семьи?

Вы должны дарить недвижимость только членам семьи, пока вы еще живы, по практическим соображениям.

Например, если вы планируете в будущем переехать в дом престарелых, а ваша дочь хочет переехать в ваш дом после того, как вы его освободите, имеет смысл подарить ей недвижимость сейчас.

Тем не менее, доля капитала в этом подарке засчитывается в счет вашего единого налога на наследство и дарение. Кроме того, ваша первоначальная основа затрат переносится на вашу дочь. Когда она продаст, она будет платить налог на прирост капитала с разницы между ценой продажи и вашей первоначальной ценой покупки.

Ей, наверное, лучше переехать и платить вам номинальную арендную плату, пока вы еще живы, не вступая в собственность. Она все равно унаследует имущество после вашей смерти. Просто имейте в виду, что если член вашей семьи не платит вам «справедливую рыночную арендную плату», IRS может не позволить вам классифицировать его как сдаваемое в аренду имущество, и вы потеряете ценные налоговые преимущества.

Можете ли вы передать свой дом в ипотеку?

Большинство кредиторов не позволяют вам передавать право собственности без выплаты ипотечного кредита.

Небольшая часть кредитов допустима, что означает, что новый владелец может выступить в роли заемщика. Но даже в этом случае они должны пройти строгий процесс подачи заявки с кредитором, который может просто сказать «нет».

Вы можете зарегистрировать договор дарения или документ об отказе от права собственности, который передает право собственности вашему ребенку. Но если кредитор узнает, они могут отозвать ваш кредит. Вы по-прежнему несете личную ответственность за остаток, и кредитор может лишить вас права выкупа, если вы не погасите кредит немедленно.

Квалифицируется ли документ об отказе от права как подарок?

Одним словом, да.

Независимо от того, используете ли вы договор дарения или договор об отказе от прав без возмещения (оплаты), это считается подарком в глазах IRS. Чтобы квалифицироваться как обычная сделка с недвижимостью, вы должны продать свою долю владения по справедливой рыночной стоимости — или достаточно близко к ней, чтобы вы могли защитить себя от аудита IRS.

Могу ли я подарить свой дом кому-то, пока я там живу?

Да, но все становится сложнее.

Если вы не продадите дом по справедливой рыночной стоимости, IRS будет облагать налогом разницу в качестве подарка. Если вы затем не будете платить члену вашей семьи справедливую рыночную арендную плату, IRS может классифицировать ваш дом как часть вашего налогооблагаемого имущества после вашей смерти, утверждая, что вы никогда полностью не отказывались от «владения и пользования» домом.

В качестве альтернативы вы можете создать квалифицированный доверительный фонд личного проживания (QPRT). Но это также быстро усложняется, включая безотзывный траст, сложные расчеты IRS, основанные на приведенной стоимости права ваших бенефициаров на получение собственности в конце срока траста, и другие юридические маневры, которые наверняка заставят вас болеть. Прежде чем настроить QPRT, поговорите со специалистом по планированию недвижимости или налоговым юристом, чтобы убедиться, что это подходит именно вам.

Какие существуют альтернативы дарению недвижимости?

Вы всегда можете оставить свое имущество наследникам как часть своего имущества.

Если вы хотите передать им право собственности раньше, подумайте о том, чтобы продать им его по справедливой рыночной стоимости — или достаточно близко к ней, чтобы IRS не преследовала вас — и профинансировать его с помощью ипотечного кредита продавца.

После этого вы сможете ежегодно делать своим наследникам не облагаемые налогом подарки. Эти подарки помогают субсидировать платежи по кредиту или напрямую прощать остаток в размере 16 000 долларов за раз.

Имейте в виду, что если вы просто добавите их в дело, они возьмут на себя вашу стоимость. Это может привести к неприятному налогу на прирост капитала, когда они пойдут на продажу.

Final Word

Когда вы передаете недвижимость члену семьи, вы должны беспокоиться о налогах на дарение, налогах на наследство и налогах на прирост капитала.

Но если вы не ожидаете, что общая сумма ваших пожизненных (и после отъезда) подарков превысит лимит в 12,06 млн долларов, налоги на подарки и налоги на наследство не применяются.