Особенности досрочного погашения ипотеки 🏠

Опубликовали: 21.12.2021 Обновили: 09.11.2022

Содержание:

•

Особенности досрочного погашения ипотеки

•

Когда выгодно закрыть ипотеку досрочно?

•

Как гасить ипотеку досрочно: возможные варианты

•

Как сделать частичное или полное досрочное погашение

•

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

•

Калькулятор ипотеки

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Выгоднее всего вносить досрочные платежи в первой трети срока. Альфа-Банк разрешает вносить досрочные платежи в течение всего периода действия кредитного договора. Но: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

•

Кредитную нагрузку.

Чем меньше ваша задолженность перед банками, тем лучше.

Чем меньше ваша задолженность перед банками, тем лучше.•

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

•

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы.

Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

Процесс досрочного погашения происходит следующим образом:

•

вы подаёте заявку с указанием суммы и даты списания средств;

•

выбираете, что хотите уменьшить: размер платежа или срок;

•

обозначенная сумма списывается со счёта;

•

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Нюансы

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

•

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

•

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

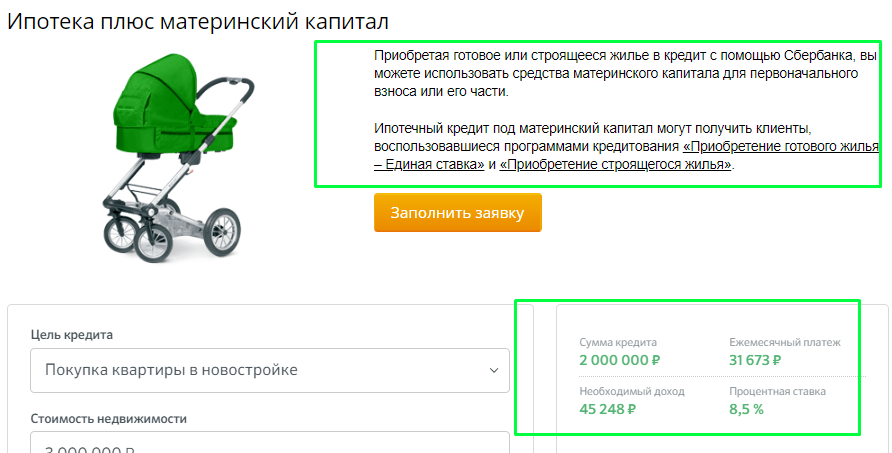

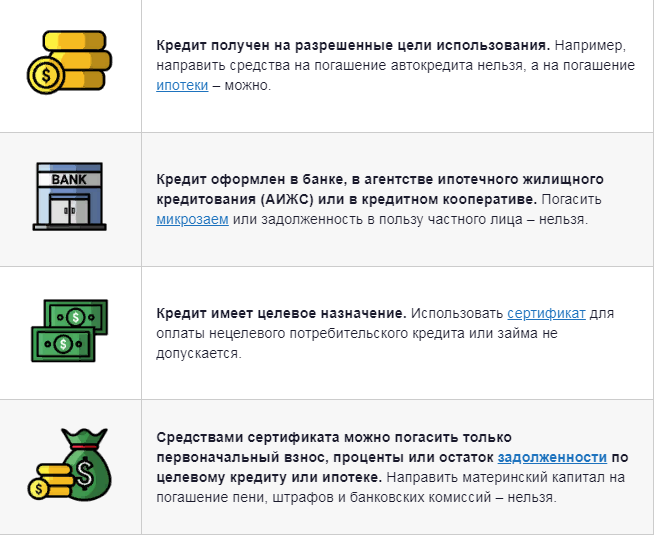

Можно ли погасить ипотеку досрочно с помощью материнского капитала?

С помощью маткапитала можно погасить досрочно ипотечный кредита. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Полезные советы

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Кредит — это больше, чем кредит

МЫ ИЗМЕРЯЕМ НАШИ РЕЗУЛЬТАТЫ ПО ВАШЕМУ УСПЕХУ

В Lument отношения, которые мы строим с нашими клиентами, имеют решающее значение, помогая нам понять их цели — и благодаря нашей широкой продуктовой платформе мы можем выбрать и настроить вариант финансирования, который наилучшим образом продвигает их стратегию . В Lument мы даем новое определение тому, что вы можете ожидать от финансового партнера.

«Команда Lument смогла добиться выдающихся результатов за период времени, который даже в нормальных условиях считался бы исключительным. То, что они смогли сделать это в разгар пандемии, только подчеркивает, насколько феноменальным было это выступление».

ЛЕСЛИ Л.

Президент и генеральный директор | EBSCO Income Properties, LLC

«Мы не знаем, как бы мы сохранили нашу доступную недвижимость для пожилых людей в безопасности и в актуальном состоянии, если бы не новые страховые выплаты, о которых нам сообщил Lument. Они действовали быстро и все соблюдали, и я был очень впечатлен их преданностью делу, уважением и знанием нашей организации».

РОБЕРТ КРАТЧФИЛД

Президент и главный исполнительный директор | Дома престарелых в христианском городе, Inc.

«Сделки по доступному жилью состоят из множества движущихся частей, и команда Lument — лучшая из всех, с кем мы сталкивались, когда речь идет о знаниях и творчестве. Мы можем обратиться к ним с идеей о сделке, и они вернутся с тремя или четырьмя различными подходами, каждый из которых может дать преимущества, которые мы не рассматривали».

ЛЕН БРАННЕН

Президент | Shelter Resources, Inc

«Когда дело доходит до дела, мы требуем от финансового партнера тех же качеств, что и от нашей собственной команды. Это то, что предлагает Люмент. Проще говоря, их исполнение — лучшее, с чем нам приходилось иметь дело. Они хорошо осведомлены, быстро соображают и отзывчивы».

Это то, что предлагает Люмент. Проще говоря, их исполнение — лучшее, с чем нам приходилось иметь дело. Они хорошо осведомлены, быстро соображают и отзывчивы».

ТОМ КЭРОЛЛ

Управляющий партнер | Недвижимость Watermark Partners

«Создавая Elliot Twin High Rises, мы намеревались реализовать наше видение сохранения государственного жилья в Миннеаполисе».

Abdi Warsame

MPHA Исполнительный директор/генеральный директор важно для создания более глубокого стека финансирования для MPHA, сохраняя при этом бесперебойную работу всех движущихся частей.

Наше решениеНовости и идеи

Обсуждение торгового стола

Актуальный взгляд на рынки капитала и макроэкономические данные.

Предстоящие мероприятия

Январь

8

2023

Конференция

CREFC январь конференция

Miami, FL

Обычная многоквартирная многофункциональная

Серебряный спонсор

Ученитесь.

Январь

31

2023

Конференция

Ежегодное собрание NMHC

Лас-Вегас, Невада

Обычный многоквартирный дом

Спонсор кружка председателя • Конференц-зал — Bluethorn 1&2

Узнайте больше.

Февраль

12

2023

Конференция

MBA CREF

Сан -Диего, CA

Обычный многосемейный

Platinum Sponsor • Пространство встречи — Кубок Америки

Ученится.

Жизнь в Люменте

Сколько платежей за автомобиль вы можете отложить?

В этой статье:

- Что такое отсрочка автокредита?

- Можно ли откладывать платежи по автокредиту более одного раза?

- Повлияет ли отсрочка по автокредиту на ваш кредит?

- Альтернативы отсрочке автокредита

- Следует ли вам подать заявление на отсрочку автокредита?

Вы пополнили свой банковский счет шестью разными способами, но ничего не поделаешь: в этом месяце вы не сможете оплатить автомобиль. Стоит ли готовиться к встрече с репо? Не так быстро. Вы можете отложить оплату автомобиля, то есть пропустить или уменьшить оплату на определенный период времени.

Стоит ли готовиться к встрече с репо? Не так быстро. Вы можете отложить оплату автомобиля, то есть пропустить или уменьшить оплату на определенный период времени.

Как часто вы можете использовать эту тактику? Количество раз, когда вы можете отложить платеж за автомобиль, зависит от вашего кредитора и его политики отсрочки. Вот как работает отсрочка автокредита и как решить, является ли это хорошим решением для вас.

Что такое отсрочка автокредита?

Отсрочка автокредита — это когда ваш кредитор соглашается позволить вам платить меньший платеж по кредиту или не производить платеж в течение определенного периода времени. Кредиторы иногда называют это продлением кредита или отсрочкой 9.0131 .

Не все автокредиторы разрешают отсрочки, а те, которые это делают, могут иметь разные критерии для одобрения. Например, некоторые кредиторы могут потребовать от вас своевременности платежей; другие позволяют отсрочку, даже если ваш счет просрочен. Продолжительность отсрочки также зависит от вашего кредитора, но обычно составляет от одного до трех месяцев. При некоторых отсрочках вы вообще не будете платить; с другими вы будете платить только проценты по кредиту в течение периода отсрочки.

При некоторых отсрочках вы вообще не будете платить; с другими вы будете платить только проценты по кредиту в течение периода отсрочки.

У каждого кредитора свой процесс подачи заявки на отсрочку. Некоторые встраивают эту опцию прямо в кредитный договор: все, что вам нужно сделать, это выбрать опцию «пропустить платеж» в книге купонов платежей или на веб-сайте кредитора, где вы обычно делаете платежи.

Другие автокредиторы просят вас представить «письмо о трудностях», чтобы получить одобрение на отсрочку. В письме объясняется, почему вы запрашиваете отсрочку и когда вы сможете снова начать выплачивать кредит. Кредиторы просматривают письмо о трудностях, проверяют ваш кредитный рейтинг и смотрят ваш кредитный отчет, чтобы решить, имеете ли вы право на отсрочку. Если они заметят, что ваш кредитный рейтинг ниже, чем был, когда вы получили автокредит, они могут не одобрить вашу отсрочку.

Отсрочка платежей — это не то же самое, что их отмена. Вы по-прежнему будете нести ответственность за уплату полной суммы любых пропущенных или сокращенных платежей после окончания отсрочки. Эти суммы будут добавлены к концу периода погашения, продлевая период погашения кредита. Проценты продолжают начисляться на протяжении всей отсрочки, и кредиторы могут взимать плату за отсрочку. Прежде чем подавать заявку на отсрочку кредита, убедитесь, что вы понимаете все расходы.

Эти суммы будут добавлены к концу периода погашения, продлевая период погашения кредита. Проценты продолжают начисляться на протяжении всей отсрочки, и кредиторы могут взимать плату за отсрочку. Прежде чем подавать заявку на отсрочку кредита, убедитесь, что вы понимаете все расходы.

Можно ли откладывать платежи по автокредиту более одного раза?

Количество раз, когда вы можете отложить платеж за автомобиль, зависит от вашего кредитора. Если вы рассматриваете возможность подачи заявления на отсрочку, спросите у кредитора, является ли это вашей единственной возможностью сделать это или вы можете откладывать платежи более одного раза.

Имейте в виду, что если вы не получите отсрочку и пропустите платеж, ваш кредит может стать неплатежеспособным уже через 30 дней, и ваш автомобиль может оказаться под угрозой конфискации. Большинство кредиторов не спешат изъять машину сразу же, потому что этот процесс стоит им денег — они предпочитают, чтобы вы погасили кредит и сохранили свою машину. Если у вас есть история просроченных платежей по вашему счету, плохой кредитный рейтинг или другие признаки продолжающихся финансовых трудностей, кредиторы с большей вероятностью будут действовать быстро.

Если у вас есть история просроченных платежей по вашему счету, плохой кредитный рейтинг или другие признаки продолжающихся финансовых трудностей, кредиторы с большей вероятностью будут действовать быстро.

Повлияет ли отсрочка по автокредиту на ваш кредит?

Когда кредитор одобряет ваш запрос на отсрочку, он может сообщить в бюро кредитных историй, что ваш кредит находится в отсрочке. Отметка об отсрочке в вашем кредитном отчете не повредит и не поможет вашей оценке. Что повредит вашему кредитному рейтингу, так это пропуск платежа по кредиту до того, как кредитор одобрит вашу отсрочку.

Никогда не думайте, что ваша заявка на отсрочку кредита одобрена и вы можете прекратить выплаты. Продолжайте вносить платежи до тех пор, пока вы не получите письменное подтверждение того, что ваш кредитор или кредитная служба одобрили вашу заявку.

Альтернативы отсрочке автокредита

Если вы не можете получить отсрочку автокредита, вот несколько альтернатив, которые следует рассмотреть.

Измените дату платежа. Вы столкнулись с временной нехваткой наличных денег? Некоторые кредиторы позволяют изменить дату платежа. Если оплата за автомобиль должна производиться каждый месяц за несколько дней до дня выплаты жалованья, запросить более позднюю дату платежа может быть все, что вам нужно сделать, чтобы вернуться в нужное русло.

Узнайте у своего кредитора о возможностях получения помощи в трудных условиях. Если вы не думаете, что сможете выплачивать автокредит в будущем, обратитесь к своему кредитору, чтобы узнать, могут ли они предложить какие-либо варианты решения проблем. Если вы будете активно решать свои проблемы, некоторые кредиторы будут работать с вами, особенно в нестандартных ситуациях, таких как крупный экономический спад.

Рефинансируйте свой кредит. Когда вы рефинансируете автокредит, вы получаете кредит от нового кредитора, который погасит ваш старый кредит. В идеале, ваш новый кредит будет иметь более низкую процентную ставку, уменьшая ваши ежемесячные платежи. Более длительный срок кредита также может снизить ваши ежемесячные платежи.

Более длительный срок кредита также может снизить ваши ежемесячные платежи.

Но рефинансирование автокредита — дело непростое. Скорее всего, вас одобрят для рефинансирования кредита, если вы в настоящее время платите за автомобиль, у вас есть стабильный доход и ваш кредитный рейтинг улучшился с тех пор, как вы получили первоначальный кредит. Кроме того, кредиторы могут не рефинансировать кредит, если ваш автомобиль слишком старый или если сумма погашения кредита не находится в пределах их утвержденного диапазона.

В долгосрочной перспективе рефинансирование, как правило, обойдется вам дороже, чем сохранение существующего кредита. Даже если ваши платежи меньше, более длительный срок погашения означает, что вы будете платить больше процентов в течение срока действия кредита. Ваш нынешний кредитор может также взимать с вас штраф за досрочное погашение кредита, увеличивая ваши расходы.

Попросите кого-нибудь взять кредит. Если ваш договор автокредита позволяет это (многие этого не делают), вы можете передать кредит кому-то другому. Этот человек должен иметь кредитный рейтинг не ниже вашего и быть в состоянии брать на себя платежи в размере не ниже вашего. Как только кредитор одобрит их, они будут выданы новый кредит. Если вы хотите пойти по этому пути, вы все равно можете подать заявку на отсрочку кредита, чтобы вам не пришлось производить платежи в ожидании одобрения перевода кредита.

Этот человек должен иметь кредитный рейтинг не ниже вашего и быть в состоянии брать на себя платежи в размере не ниже вашего. Как только кредитор одобрит их, они будут выданы новый кредит. Если вы хотите пойти по этому пути, вы все равно можете подать заявку на отсрочку кредита, чтобы вам не пришлось производить платежи в ожидании одобрения перевода кредита.

Продать машину. Если у вас есть собственный капитал в вашем автомобиле (то есть, автомобиль стоит больше, чем вы должны по кредиту), вы можете продать автомобиль частному лицу и использовать вырученные средства для погашения кредита. Это может быть разумным шагом, если у вас есть дорогая машина с высоким ежемесячным платежом, который вы больше не можете себе позволить. В зависимости от того, сколько вы получите за автомобиль, у вас могут остаться деньги, чтобы купить более дешевый автомобиль.

Добровольно сдать машину. Конфискация автомобиля из-за того, что вы не можете оплатить свои платежи, не только повредит вашей кредитной истории, но и может стать унизительным опытом. Чтобы избежать смущения и показать кредитору, что вы действуете добросовестно, вы можете добровольно сдать автомобиль кредитору. Кредитор продаст автомобиль и направит вырученные средства на погашение кредита. Однако, если выручки недостаточно для полного погашения кредита, вы все равно будете нести ответственность за остаток. Хотя добровольная сдача имеет крайне негативное влияние на ваш кредитный рейтинг, это немного менее разрушительно, чем изъятие вашего кредитного отчета.

Чтобы избежать смущения и показать кредитору, что вы действуете добросовестно, вы можете добровольно сдать автомобиль кредитору. Кредитор продаст автомобиль и направит вырученные средства на погашение кредита. Однако, если выручки недостаточно для полного погашения кредита, вы все равно будете нести ответственность за остаток. Хотя добровольная сдача имеет крайне негативное влияние на ваш кредитный рейтинг, это немного менее разрушительно, чем изъятие вашего кредитного отчета.

Следует ли вам подать заявление на отсрочку автокредита?

Отсрочка автокредита, которая позволяет вам временно пропустить или уменьшить платеж по кредиту, может стать перерывом, который вам нужен, если вы не можете внести платеж. Если вы рассматриваете этот вариант, поговорите со своим кредитором, чтобы узнать, как долго длится отсрочка, сколько это будет стоить и можете ли вы откладывать платежи более одного раза. Как правило, вам понадобится хороший кредитный рейтинг, чтобы получить отсрочку; проверьте свой кредитный рейтинг, прежде чем подавать заявку, чтобы увидеть, где вы стоите.