Может ли пенсионер быть опекуном своего пожилого родителя?

Татьяна Пегова

Юрист, г. Сызрань

Здравствуйте Татьяна!

По закону препятствий для того, чтобы вы стали опекунов своей матери не имеется. Если у вас возникнут ещё вопросы напишите.

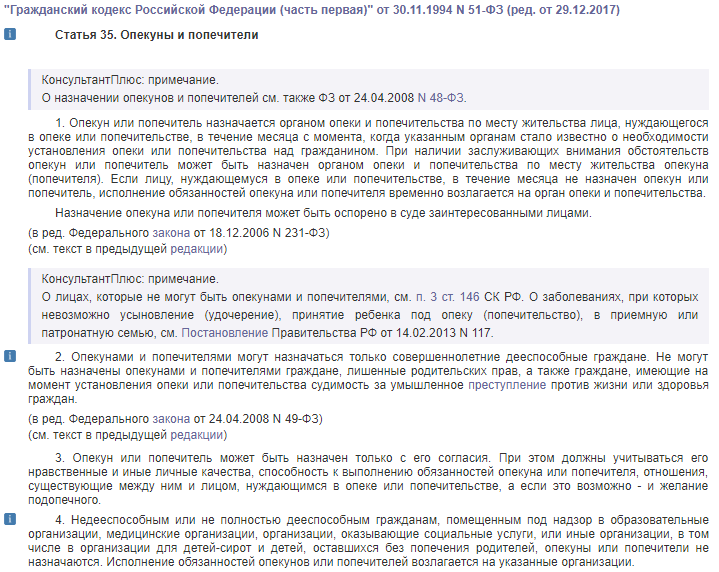

ГК РФ Статья 35. Опекуны и попечители

КонсультантПлюс: примечание.

О назначении опекунов и попечителей см. также ФЗ от 24.04.2008 N 48-ФЗ.1. Опекун или попечитель назначается органом опеки и попечительства по месту жительства лица, нуждающегося в опеке или попечительстве, в течение месяца с момента, когда указанным органам стало известно о необходимости установления опеки или попечительства над гражданином. При наличии заслуживающих внимания обстоятельств опекун или попечитель может быть назначен органом опеки и попечительства по месту жительства опекуна (попечителя). Если лицу, нуждающемуся в опеке или попечительстве, в течение месяца не назначен опекун или попечитель, исполнение обязанностей опекуна или попечителя временно возлагается на орган опеки и попечительства.

Назначение опекуна или попечителя может быть оспорено в суде заинтересованными лицами.

(в ред. Федерального закона от 18.12.2006 N 231-ФЗ)(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

О лицах, которые не могут быть опекунами и попечителями, см. п. 3 ст. 146 СК РФ. О заболеваниях, при которых невозможно усыновление (удочерение), принятие ребенка под опеку (попечительство), в приемную или патронатную семью, см. Постановление Правительства РФ от 14.02.2013 N 117.2. Опекунами и попечителями могут назначаться только совершеннолетние дееспособные граждане. Не могут быть назначены опекунами и попечителями граждане, лишенные родительских прав, а также граждане, имеющие на момент установления опеки или попечительства судимость за умышленное преступление против жизни или здоровья граждан.

(в ред. Федерального закона от 24.04.2008 N 49-ФЗ)(см. текст в предыдущей редакции)

3.

Опекун или попечитель может быть назначен только с его согласия. При этом должны учитываться его нравственные и иные личные качества, способность к выполнению обязанностей опекуна или попечителя, отношения, существующие между ним и лицом, нуждающимся в опеке или попечительстве, а если это возможно — и желание подопечного.

4. Недееспособным или не полностью дееспособным гражданам, помещенным под надзор в образовательные организации, медицинские организации, организации, оказывающие социальные услуги, или иные организации, в том числе в организации для детей-сирот и детей, оставшихся без попечения родителей, опекуны или попечители не назначаются. Исполнение обязанностей опекунов или попечителей возлагается на указанные организации.

(п. 4 в ред. Федерального закона от 24.04.2008 N 49-ФЗ)(см. текст в предыдущей редакции)

Досрочная пенсия опекуну \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Досрочная пенсия опекуну

Подборка наиболее важных документов по запросу Досрочная пенсия опекуну (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Пенсии:

- 42 года

- 60 лет пенсия

- Алименты с пенсии

- Алименты с пенсий

- Базовая часть пенсии

- Ещё…

- Увольнение по сокращению:

- Акт об отказе ознакомиться с уведомлением о сокращении

- Акт об отказе подписать уведомление

- Выплата за второй месяц при сокращении

- Выплаты госслужащим при сокращении

- Выплаты при сокращении пенсионера

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Досрочное пенсионное обеспечение застрахованных лиц с семейными обязанностями

(Азарова Е.Г.)

(«Журнал российского права», 2020, N 11)Хотя законодатель об этом умалчивает, при воспитании инвалида двумя опекунами пенсия может быть назначена лишь одному из них — по тем же правилам, как и родителям, воспитывающим одного инвалида. Если два лица опекают двух или более инвалидов, они оба могут получить пенсию с учетом периодов воспитания разных инвалидов. Право на досрочную пенсию имеют граждане, являющиеся опекунами на момент обращения за пенсией либо являвшиеся таковыми ранее. При этом необходимо, чтобы опекунство было установлено и опекун (бывший опекун) воспитывал инвалида с детства до достижения им восьми лет, независимо от продолжительности периода воспитания.

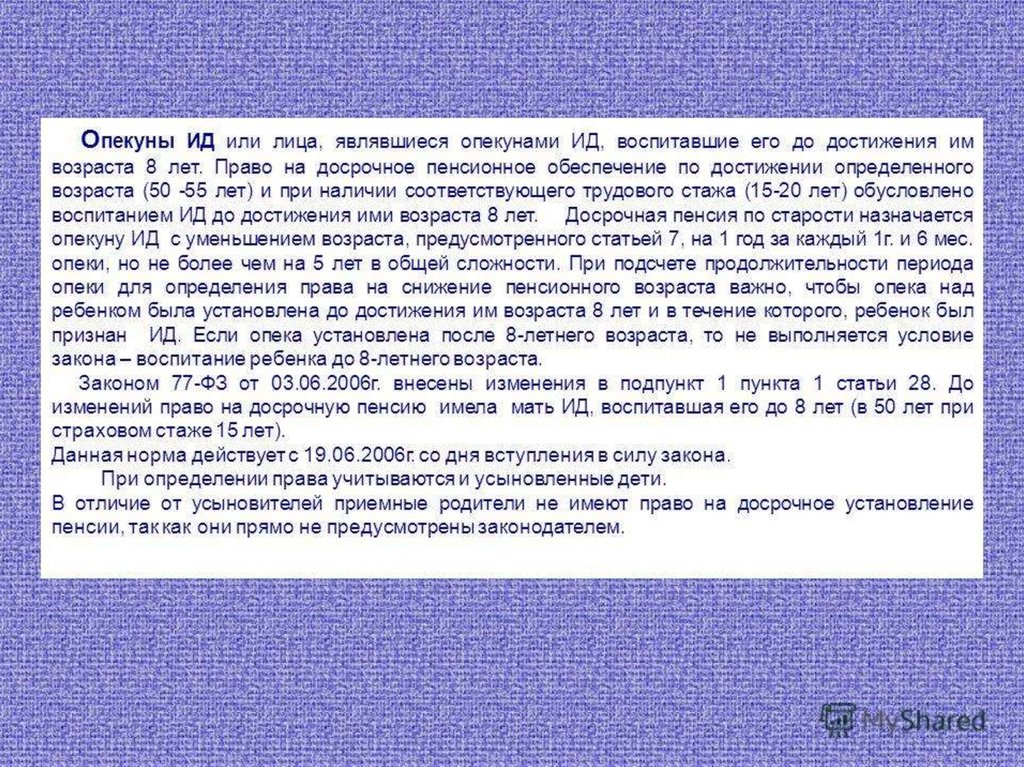

Если два лица опекают двух или более инвалидов, они оба могут получить пенсию с учетом периодов воспитания разных инвалидов. Право на досрочную пенсию имеют граждане, являющиеся опекунами на момент обращения за пенсией либо являвшиеся таковыми ранее. При этом необходимо, чтобы опекунство было установлено и опекун (бывший опекун) воспитывал инвалида с детства до достижения им восьми лет, независимо от продолжительности периода воспитания.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Какие льготы и меры социальной поддержки предусмотрены для опекунов?

(«Электронный журнал «Азбука права», 2022)Опекуны инвалидов с детства или лица, являвшиеся опекунами инвалидов с детства, воспитавшими их до 8-летнего возраста, имеют право на досрочную страховую пенсию по старости при наличии установленной величины ИПК (в 2023 г. — не ниже 25,8) и страхового стажа не менее 20 и 15 лет (соответственно для мужчин и женщин) (п. 1 ч. 1 ст. 32, ч. 3 ст. 35 Закона от 28.12.2013 N 400-ФЗ).

1 ч. 1 ст. 32, ч. 3 ст. 35 Закона от 28.12.2013 N 400-ФЗ).

Приказ Росстата от 29.07.2022 N 537

«Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за уровнем жизни и обследованиями домашних хозяйств»Код «4». Досрочная страховая пенсия устанавливается в связи с особыми условиями труда, назначается ранее пенсионного возраста лицам, заработавшим часть своего страхового стажа на работах с вредными, тяжелыми условиями труда (перечень работ, стаж на таких работах установлен законом), гражданам из числа работников летно-испытательного состава и отдельным категориям граждан, а также в районах Крайнего Севера. При определенных социальных условиях некоторые категории граждан имеют право на досрочное назначение страховой пенсии по старости: один из родителей (опекуны или лица, являвшиеся опекунами) ребенка-инвалида или инвалида с детства, воспитавший его до достижения им возраста 8 лет; женщины, родившие 5 и более детей и воспитавшие их до достижения ими возраста 8 лет; женщины, родившие двоих и более детей и проработавшие не менее 12 календарных лет в районах Крайнего Севера либо не менее 17 календарных лет в приравненных к ним местностях; инвалиды по зрению, имеющие I группу инвалидности, и некоторые другие категории.

«Существует опасность поколения, которое не может позволить себе уйти на пенсию» | Пенсионный возраст

В свои 19 лет Рэйчел Ингрэм, работая полный рабочий день и получая степень в Открытом университете, уже откладывает на пенсию. Но она предпочла бы потратить деньги в другом месте.

Инграм ответил на наш призыв к тем, кто хочет принять участие в этой серии. «Мне не следует беспокоиться о накоплении пенсии в моем возрасте, — говорит она. «Я откладываю деньги, которые могли бы пойти на залог за мой первый дом — сейчас я снимаю квартиру в Ливерпуле — или на общение. Но я не верю ни в правительство, ни в государственную пенсию. Некому будет присматривать за мной, когда я состарюсь».

Невозможно рассматривать выход на пенсию и наше отношение к ней, не принимая также во внимание то, как мы за нее платим. В ответ на первую часть этого проекта, целью которого является понять, как выглядит выход на пенсию для нынешнего и будущих поколений пенсионеров, многие сотни читателей поделились своим опытом. Меня поразило их разнообразие и разнообразие; от бэби-бумеров, выходящих на пенсию с пенсиями до последней зарплаты и без ипотеки, до тех, кто зависит от государства или не может прекратить работу; от молодых людей, пытающихся одновременно откладывать на депозиты дома и на старость, до людей среднего возраста, которые отказались от того и другого.

Меня поразило их разнообразие и разнообразие; от бэби-бумеров, выходящих на пенсию с пенсиями до последней зарплаты и без ипотеки, до тех, кто зависит от государства или не может прекратить работу; от молодых людей, пытающихся одновременно откладывать на депозиты дома и на старость, до людей среднего возраста, которые отказались от того и другого.

Один из комментаторов, Швиттерс, написал о своих друзьях, работавших в государственном секторе в конце 50-х – 60-х годах, ушедших на пенсию на пенсию, «что весьма сбивает с толку». Комментарий продолжался: «Они, вероятно, будут жить как пенсионеры дольше, чем они были непенсионерами. Я вижу своего сына в университете и удивляюсь, просто удивляюсь, как усердно ему и его поколению придется работать, чтобы сохранить жизнь этого общества. Многие из моих друзей-пенсионеров думают так же, но, похоже, никто не знает, как мы выкарабкивались из этого».

Многие другие читатели, в настоящее время на пенсии, повторили опыт относительного финансового благополучия. Но некоторые люди того же возраста нарисовали другую картину. Комментатор Энн Уильямс описала сверстников, которым приходилось работать до 60 лет, чтобы сводить концы с концами.

Но некоторые люди того же возраста нарисовали другую картину. Комментатор Энн Уильямс описала сверстников, которым приходилось работать до 60 лет, чтобы сводить концы с концами.

«У меня есть друзья, которым за 60, они работают помощниками по уходу или уборщиками. Они целыми днями на ногах, изо всех сил пытаются заработать достаточно, чтобы заплатить за квартиру, часто с задолженностью, с сопутствующей угрозой выселения… Это милые, смелые, очень-очень-очень трудолюбивые люди — и с каждым месяцем их жизнь становится все тяжелее. и еще страшнее».

Многие люди работают физически до 60 лет. Фотография: Ричард Бейкер/Corbis через Getty Images. Я намерен отразить как можно больше из этого опыта, а также спросить, почему мы пришли к такому огромному имущественному неравенству между сверстниками и поколениями, и что произойдет дальше.

Те, кто больше всего подвержен серьезному дефициту пенсий, — это не те, кто только начинает работать, большинство из них предполагают, что они будут работать до 70 лет и будут получать ограниченную поддержку от государства. Те, кто больше всего рискует выжить в пенсионном возрасте, — это люди в возрасте от 40 до 50 лет, которые выросли, предполагая, что пенсионная система, которой пользовались их родители — щедрый доход, выход на пенсию в середине 60-х годов — была нормой.

Те, кто больше всего рискует выжить в пенсионном возрасте, — это люди в возрасте от 40 до 50 лет, которые выросли, предполагая, что пенсионная система, которой пользовались их родители — щедрый доход, выход на пенсию в середине 60-х годов — была нормой.

Профессор Дэвид Блейк, директор Пенсионного института в Cass Business School, считает, что будущее безрадостно: «Сейчас опасность заключается в том, что у нас будет поколение, которое действительно не может позволить себе уйти на пенсию».

Я поговорил с Дэвидом Уиллеттсом, бывшим депутатом от консерваторов и автором книги «Щипок: как бэби-бумеры забрали будущее у своих детей и почему они должны его вернуть». Он утверждает, что выход на пенсию для будущих поколений будет все труднее. Хотя Великобритания добилась больших успехов в борьбе с бедностью пенсионеров за последние два десятилетия, поскольку люди в возрасте от 40 до 50 лет выходят на пенсию, он предсказывает возврат к массовой бедности пенсионеров, невиданной в течение 30-40 лет.

«Мы можем столкнуться с целым новым поколением бедных пенсионеров, которые в среднем живут еще хуже, чем средний бедный пенсионер сегодня. Поскольку гораздо больше из них не смогли подняться по лестнице жилья, они будут платить арендную плату намного позже того момента, когда их родители выплатили ипотечные кредиты», — говорит он.

Последствия этого рикошетом отразятся на обществе, предупреждает Виллеттс. «Если мы сейчас не будем систематически реагировать на возникающие проблемы с пенсиями, пострадают будущие поколения».

Рэйчел Ингрэм, которая вышла на пенсию в возрасте 19 лет, дома в Эвертоне, Ливерпуль. Фотография: Кристофер Томонд/The Guardian. Это настоящий ураган проблем: конец пенсионной схемы с последней зарплатой, неспособность последующих работников накопить достаточно, чтобы объяснить это, и увеличение ожидаемой продолжительности жизни. Сокращение числа людей, владеющих собственным жильем, также означает, что многие из них будут платить высокую арендную плату еще долго после того, как их родители выплатят ипотеку.

Согласно двухлетнему обзору The Independent Review of Retirement Income (IRRI), люди должны откладывать 15% всего своего заработка в пенсионную корзину просто «во избежание бедности пенсионеров в будущем». Пенсионные схемы на рабочем месте, самая большая встряска пенсионных накоплений за последние годы, установили минимальный взнос (от работодателей, работников и государственных налоговых льгот) в размере 8% от заработка: отличный первый шаг, но только половина этого.

Значит, нам всем нужно больше экономить. Но откладывая 10% своего дохода на пенсию, 19-летняя Ингрэм является чем-то вроде исключения. Как общество, Британия почти не откладывает достаточно для жизни после работы, период, который теперь может длиться десятилетиями.

Interactive Новая государственная пенсия, доступная мужчинам, родившимся 6 апреля 1951 года или позже, и женщинам, родившимся 6 апреля 1953 года или позже, в настоящее время составляет 155,65 фунтов стерлингов в неделю для тех, кто заплатил 35 лет национального страхования. (Старая схема применяется к тем, кто родился до этих дат). «, как он выразился.

(Старая схема применяется к тем, кто родился до этих дат). «, как он выразился.

Все, что выше этого, говорит он мне, должно финансироваться из частных источников, без налоговых льгот или другой государственной помощи. «После достижения минимума правительство не должно подкупать людей, чтобы они откладывали больше», — говорит он. «Обеспечение роскошной пенсии никогда не было целью государственной пенсии».

Когда я передаю его комментарии доктору Рос Альтманн, которая работала над пенсионной политикой в отделе политики № 10, а также является бывшим борцом за пожилых людей в правительстве Великобритании и руководителем Института пенсионной политики, она ненадолго потеряла дар речи. Тогда она управляет «Вау».

«Он действительно так сказал? Будет ли он счастлив жить на чуть более 8000 фунтов стерлингов в год?»

Кроме того, многие не будут получать полную государственную пенсию. 70 000 мужчин и женщин, которые имеют менее 10 лет взносов в систему национального страхования, вообще не будут получать государственную пенсию в соответствии с новой системой, и правительство заявляет, что 63% лиц, достигших государственного пенсионного возраста в 2016–2017 годах, будут получать меньше полной ставки.

Том Макфейл, глава отдела пенсионной политики в Financial Advisors Hargreaves Lansdown, ясно говорит, что не думает, что мы можем полагаться только на государственную пенсию. «Насколько достаточна новая государственная пенсия? На это легко ответить: нет. Это не так», — сказал

Так что экономия становится все более важной. Но масштабы «пенсионного разрыва» поражают. Трое из десяти британцев в возрасте 55–64 лет вообще не имеют никаких пенсионных сбережений, в то время как отчет шотландских вдов за 2016 год показал, что 47% 30- и 40-летних не сберегают в достаточной мере или вообще не сберегают.

Отчасти это потому, что мы сильно недооцениваем сумму денег, которую нам нужно сэкономить. Согласно инвестиционной серии Saga, люди старше 50 лет считают, что им нужно чуть более 20 000 фунтов стерлингов в год, чтобы иметь комфортную пенсию. Но что особенно важно, по их оценкам, этот доход может быть получен за счет пенсионной корзины в 19 фунтов стерлингов.4000. На самом деле это будет приносить всего 10 170 фунтов стерлингов в год.

В отчете Aviva за 2016 год подчеркивается проблема: люди старше 45 лет ожидают, что их пенсионный фонд будет приносить 12 590 фунтов стерлингов в год сверх государственной пенсии, но их текущие сбережения обеспечат менее трети этот целевой доход.

Фиона Макдональд, 56-летняя государственная служащая из Шотландии, которая работает полный рабочий день с 16 лет, говорит, что она «просто потрясена» своей пенсией. Макдональд написала мне по электронной почте, чтобы поделиться своим опытом, прочитав первую часть этой серии. «Я заплатил в течение длительного времени, но я не могу жить на это. Тори верят в эту полностью свободную рыночную экономику. Но некоторые вещи не могут решаться рынком, и люди просто тонут, когда дело доходит до их пенсий.

«Я не только получаю меньше своей пенсии, но и плачу больше из-за изменения способа формирования пенсий на государственной службе. Потом шесть лет у меня не было повышения зарплаты выше 1%. Это также влияет на мою пенсию».

Это также влияет на мою пенсию».

В 1995 году правительство объявило о неуклонном повышении государственного пенсионного возраста для женщин с 60 до 65 лет, но подождало до 2009 года, чтобы начать контакт с пострадавшими. Затем, в 2011 году, когда государственный пенсионный возраст для женщин составлял 63 года, коалиционное правительство ускорило график.

«В течение четырех десятилетий мне говорили, что я уйду на пенсию в 60 лет. Сейчас я не могу этого сделать без значительных финансовых трудностей», — сказал Макдональд. «Я понимаю, что пенсионный возраст мужчин и женщин должен быть уравнен, но ворота для женщин моего возраста были перемещены, а затем снова перемещены за очень короткий промежуток времени. Это означает, что мы никогда не сможем планировать будущее, потому что мы не знаем, когда сможем выйти на пенсию».

Это означает, что мы никогда не сможем планировать будущее, потому что мы не знаем, когда сможем выйти на пенсию».

В ноябре 2018 года государственный пенсионный возраст для женщин достигнет 65 лет. А после выравнивания пенсионного возраста произойдет дальнейшее повышение до 66 лет – к ноябрю 2020 года, а затем – до 67 лет на 2028. Правительство также намекнуло на планы повышения государственного пенсионного возраста до 75 или даже 81 года.

Но какую работу мы можем выполнять в 80 лет? Нам всем придется переучиваться? Какой физический стресс оказывает на ваше тело посещение офиса, больницы, школы, фабрики по мере взросления? Какие работодатели будут стремиться извлечь выгоду из этой новой, серой рабочей силы? Я изучу это на следующей неделе. Вы можете поделиться своим опытом по электронной почте [email protected] или отправить их нам здесь.

bootПредупреждение для тех, кому за 55: не совершайте набеги на свою пенсионную корзину, чтобы справиться с инфляцией | Pensions

Эксперты по пенсиям предостерегают людей старше 55 лет от использования своих пенсионных сбережений, чтобы пережить кризис стоимости жизни.

Инфляция подскочила до 9% в апреле в результате роста цен на продукты питания, топливо и транспорт, что привело к ограничению финансов многих домохозяйств. У тех, кто имеет доступ к своим пенсионным корзинам, может возникнуть соблазн снять деньги для покрытия немедленных расходов, но это сопряжено с риском значительного снижения доходов в будущем.

«Поскольку стоимость жизни продолжает расти, неизбежно все больше людей будут испытывать искушение увеличить свою пенсию или начать получать доход раньше, чем они планировали, даже если они все еще работают», — говорит Стивен. Кэмерон, директор компании Aegon, одной из крупнейших пенсионных компаний Великобритании.

Legal & General заявила, что в этом году наблюдалось увеличение числа инвесторов, выводящих свои средства, по сравнению с прошлым, и она «внимательно следит», не связано ли это с ростом стоимости жизни. В первые четыре месяца прошлого года 5% клиентов пенсионных фондов снимали деньги на разовой основе; в этом году — 18%. «Неизбежно, что с резким кризисом стоимости жизни люди с большей вероятностью получат доступ к своим сбережениям раньше, а затем спишут их по более высокой ставке», — говорит Эмма Байрон из Legal & General Retirement Solutions.

«Неизбежно, что с резким кризисом стоимости жизни люди с большей вероятностью получат доступ к своим сбережениям раньше, а затем спишут их по более высокой ставке», — говорит Эмма Байрон из Legal & General Retirement Solutions.

После реформ, проведенных в 2015 году тогдашним канцлером Джорджем Осборном, вкладчики получили более легкий доступ к своим пенсионным деньгам после 55 лет. хотят из своего фонда.

Данные налоговой и таможенной службы Ее Величества показывают, что за последние три месяца прошлого года 428 000 человек сняли в общей сложности 2,69 миллиарда фунтов стерлингов из личных пенсионных накоплений. Ранее в этом году платформа для онлайн-торговли Interactive Investor сообщила, что ее клиенты сняли в среднем 1,9 фунта стерлингов.44 в январе, что на 25% больше, чем в том же месяце в предыдущие годы.

Хелен Моррисси из Hargreaves Lansdown заявила, что повышение предельных цен на энергоносители 1 апреля стало важной вехой, после которой для домохозяйств стал очевиден кризис стоимости жизни.

Все еще работаю и инвестирую

Пенсии существуют для того, чтобы гарантировать вам финансовую безопасность в пенсионные годы. Но инвесторы, которые выводят суммы из своего банка, могут столкнуться с угрозой для этой будущей безопасности, если они слишком рано поглотят свои средства.

Многие думают, что вы не имеете права на пенсионный кредит, если у вас есть сбережения или собственный дом. Ни то, ни другое не соответствует действительностиХелен Моррисси, пенсионный аналитик

Раннее изъятие денег уменьшит то, сколько вы в конечном итоге получите, когда выйдете на пенсию, потому что вы потеряете потенциал для роста.

Например, человек со 100 000 фунтов стерлингов в банке в 55 лет может, если он больше не будет платить, может ожидать, что он вырастет почти до 165 000 фунтов стерлингов к тому времени, когда ему исполнится 65 лет, исходя из годового роста на 5 %. Но если они заберут 25 000 фунтов стерлингов при ставке 55, в результате чего банк уменьшится до 75 000 фунтов стерлингов, впоследствии он может вырасти всего до 123 000 фунтов стерлингов — потенциальный убыток в размере 32 000 фунтов стерлингов.

Изъятие денег из пенсии имеет последствия для лиц старше 55 лет: они могут получить единовременную сумму в размере 25% без уплаты налогов, но любые деньги, полученные после этого, будут облагаться налогом как доход за этот год.

Снятие денег также может повлиять на сумму, которую вы можете продолжать вносить в корзину с установленными взносами, если у вас будет возможность пополнить ее позже.

В соответствии с действующими правилами вы можете выплачивать до 40 000 фунтов стерлингов в качестве пенсии и получать налоговые льготы на эти взносы. Тем не менее, получение ряда единовременных сумм из вашей пенсии может активировать ежегодное пособие на покупку денег (MPAA), которое снижает сумму, которая может быть выплачена в пенсионную корзину с налоговыми льготами, до 4000 фунтов стерлингов. MPAA также вызывается другими сценариями — например, если вы получаете всю пенсию единовременно.

Ребекка О’Коннор из Interactive Investor потребовала увеличения MPAA до 4000 фунтов стерлингов. «Это позволит тем в возрасте 55 лет и старше, которые получили доступ к своей пенсии, но все еще работают, вносить больше и получать больше налоговых льгот, что позволит им получить свою пенсию в максимально здоровом состоянии, прежде чем они в конечном итоге уйдут на пенсию», — говорит она.

«Это позволит тем в возрасте 55 лет и старше, которые получили доступ к своей пенсии, но все еще работают, вносить больше и получать больше налоговых льгот, что позволит им получить свою пенсию в максимально здоровом состоянии, прежде чем они в конечном итоге уйдут на пенсию», — говорит она.

Если вы уже вышли на пенсию

Многие запланировали свой выход на пенсию, исходя из того, что они постоянно тратят деньги из своего банка. Но быстрое снятие денег для оплаты ежедневных счетов изменит все это, говорит бывший министр пенсий Стив Уэбб, который сейчас работает в консультанте по пенсионным вопросам LCP.

«Вы действительно не хотите делать это в начале выхода на пенсию», — говорит он. «Одно дело делать это, когда тебе 80, и совсем другое — делать это, когда тебе 65».

Однако есть способы избежать попадания в пенсионные корзины.

Пенсионеры с низким доходом могут претендовать на получение пенсионного кредита, который, по словам Моррисси, является «крайне заниженной выгодой».