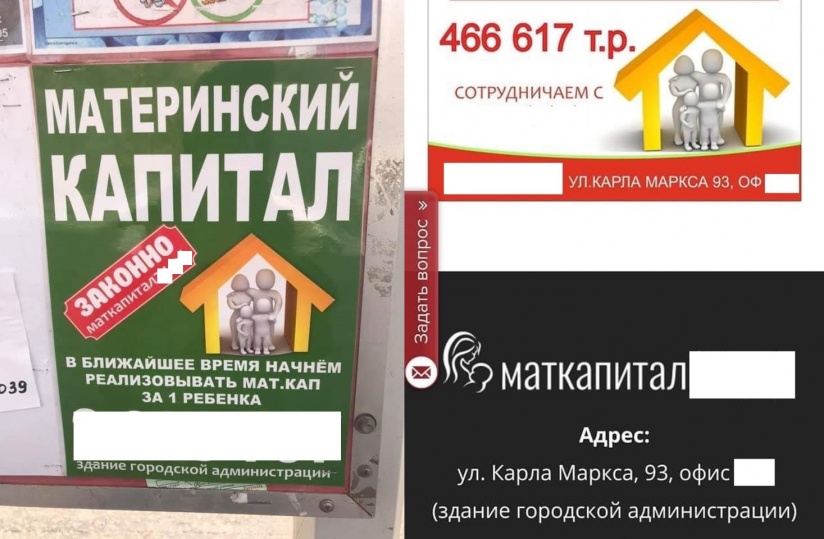

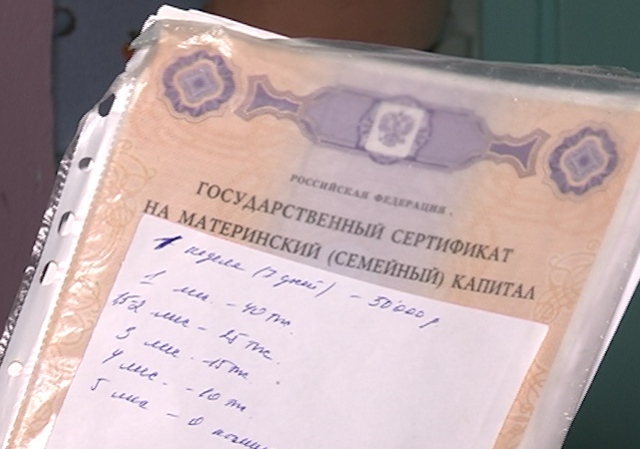

Комментарии к материалу Ответственность за обналичивание материнского капитала: как обналичить материнский капитал в 2021 году законно | 59.ru

Все новостиВ Перми до конца апреля больше 350 домов останутся без воды. Публикуем адреса

«Я знал онкологов, которые умерли от опухолей»: врач ответил на важные вопросы о раке

В Перми официально отменили шествие «Бессмертного полка» на 9 Мая

Приставы списали с карты женщины долги тезки. В суде она вернула свои деньги, а виновника заставила платить

«Пал смертью храбрых». В СВО погиб 25-летний березниковец

Мэр Перми рассказал, когда в городе заработают фонтаны

Потепление до +17 °C. Прогноз погоды в Прикамье на выходные

В Перми стартовала социальная акция «Добрые дни от ПЗСП»

«ОДК-Авиадвигатель» заместит импортные ИТ-продукты

Шеф-повар переехал в Словению с семьей и собакой и перегнал машину. Сколько это стоило

В центре Перми организуют дополнительные стоянки для туристических автобусов

Вспышки кори уже в каждом втором регионе страны. Ждать ли эпидемии?

Ждать ли эпидемии?

Серебряные монеты в честь 300-летия Перми будут дарить на праздничных мероприятиях

Радиус воронки — 20 метров. Последствия взрыва в Белгороде в 12 фотографиях

Минобороны сообщило, что на Белгород случайно упал российский боеприпас

«Трясло, как при землетрясении». В Белгороде прогремел взрыв, на улице образовалась воронка

В России начали отменять салюты на 9 Мая: новости СВО за 20 апреля

В Оханске простятся с 40-летним мобилизованным, погибшим в СВО

С оркестром, чиновниками и выплатами. Мэрия Перми рассказала, как прощаются с погибшими в СВО

В правительстве рассказали о планах на время председательства России в ЕАЭС

Мы опросили коллег и соратников пермского депутата Ильи Лисняка, которого обвиняют в вымогательстве. Вот что они говорят

Возле речного вокзала Перми планируют построить многоуровневую парковку

Пермяков просят активней выдвигать номинантов на Строгановскую премию. Среди кандидатов — хореограф DS Crew и переводчик «Властелина колец»

Вот это популярность! Пермяки уже 1297 раз номинировали бизнес на Народную премию 59. RU

RU

2 миллиона долларов впустую: ракета компании Илона Маска взорвалась в воздухе после запуска

Краевой Роспотребнадзор отчитался о работе за прошлый год

Председатель краевого парламента Валерий Сухих прокомментировал послание губернатора Дмитрия Махонина

Краевые власти обсудили развитие предпринимательства в регионе

Географы из ПГНИУ покорили безымянный горный пик и назвали его в честь 300-летия Перми

Почему нельзя выливать в раковину воду после варки яиц — ответ вас удивит

Узнал про межвузовский кампус и открыл огромную карту КНР. В Пермь приехал генеральный консул Китая

Один на миллиард. Как живет мальчик с редчайшей болезнью, которому в долг сделали операцию в США

Демонтированный рынок на Тургенева обещают вернуть в конце апреля, но работы на площадке не ведутся

На экономическом форуме в Петербурге пройдет Международный чемпионат по кибербезопасности

Кидал клиентов и шантажировал политических конкурентов? Кто такой депутат ЗС Прикамья Илья Лисняк, объявленный в розыск

Спортсмен-предприниматель в 34 года смог открыть три компании — как ему это удалось

Благоустроители кладбища на Егошихе пообещали пермячке восстановить две сломанные могилы

10 задач, с которыми взрослые справятся хуже детей. А вы сможете их решить?

А вы сможете их решить?

«Это дичь!»: депутат ЗС Прикамья, которого подозревают в вымогательстве, прокомментировал свое уголовное дело

Все новости

Перейти к публикацииЧто стоит за внезапным стремлением банка Силиконовой долины к наличным деньгам

Иллюстрация: Аннелиз Капоссела/Axios

Банк, выбранный для горячих стартапов Силиконовой долины, переживает удивительно внезапный поворот судьбы.

Что произошло: Материнская компания Silicon Valley Bank (SVB) поздно вечером в среду заявила, что стремится привлечь более 2 миллиардов долларов капитала после того, как столкнулась с большими потерями на гигантской партии облигаций, которые она продала.

- Призрак банка, спешащего собрать наличные, напугал инвесторов и вкладчиков.

- Акции рухнули на 60% в четверг — и вскоре после закрытия торгов шквал заголовков о технологических фирмах и учредителях, спешащих вывести средства из банка, что очень похоже на бегство, вызвало еще одно падение на 20% в сеанс в нерабочее время.

Почему это важно: Сага о банке Силиконовой долины — яркий пример того, как рост процентных ставок за последний год продолжает переворачивать с ног на голову когда-то высокопоставленных инвесторов, финансовые учреждения и компании, которые процветали в мире низких цен. -процентные ставки.

- Другими словами, самая крутая кампания ФРС по повышению процентной ставки с начала 1980-х изменила все.

Будьте умнее: В простейшем случае банки занимаются заимствованием краткосрочных дешевых денег — обычно депозитов — и затем инвестируют эти деньги по более высоким ставкам, часто предоставляя более долгосрочные кредиты или покупая безопасные государственные облигации. .

- Прибыль банка частично формируется за счет разницы между процентами, которые он платит за займы, и процентами, которые он получает, когда ссужает или инвестирует.

Увеличить: За последний год SVB стало труднее зарабатывать деньги, потому что основной источник дешевых депозитов — бум венчурного капитала — замедлился, а потери в его инвестиционных портфелях выросли.

- Многие из вкладчиков SVB являются технологическими компаниями, финансируемыми венчурным капиталом. Когда акции технологических компаний и оценки стартапов стремительно росли — например, в 2021 году — казалось, бесконечные раунды венчурного капитала катились, чтобы поддержать убыточные технологические стартапы. Дешевая депозитная база SVB увеличилась.

- Но жестокая распродажа акций технологических компаний и падение стоимости стартапов замедлили приток венчурного капитала.

- Это означает, что убыточные технологические компании быстро прожигают наличные деньги, которые ранее хранились в виде депозитов в SVB, а новые чеки инвесторов приходят им на помощь и увеличивают депозитную базу SVB.

- Одновременно рост ставок привел к снижению стоимости кредитов и облигаций, находящихся в портфеле банка.

Что они говорят: «Учитывая давление на свои конечные рынки, особенно повышенный уровень выгорания клиентских средств, [SVB] наблюдает продолжающийся существенный отток клиентских средств», — пишет Дэвид Дж. Чиаверини, аналитик Wedbush, освещающий деятельность компании.

Чиаверини, аналитик Wedbush, освещающий деятельность компании.

- «Это могло вызвать у банка опасения по поводу ликвидности и капитала», — продолжил он, описывая причины финансовых шагов, о которых SVB объявил на этой неделе.

На банкирском языке «проблемы с ликвидностью» примерно переводится как «банку нужно быстро найти наличные деньги».

- Для этого SVB продала пакет государственных облигаций на сумму 21 миллиард долларов. Но из-за того, что процентные ставки так сильно выросли — цены на облигации падают, когда ставки растут, — они были проданы с убытком в 1,8 миллиарда долларов.

- Чтобы залатать эту дыру в своих финансах, банк также начал собирать деньги, продавая новые акции в рамках плана по увеличению капитала на 2 миллиарда долларов.

- Банк также сократил прогноз прибыли на весь год.

Что мы наблюдаем: Является ли это разовой ситуацией, связанной с уникальной ролью банка Силиконовой долины как предпочтительного банкира для стартапов, финансируемых венчурным капиталом, или же существуют более широкие проблемы, связанные с банковской системой.

- Крупные и малые банки потерпели поражение в четверг, так как финансовый сектор S&P упал более чем на 4%. JPMorgan упал на 5,4%. Банк First Republic Bank, также базирующийся в самом сердце технологической страны Северной Калифорнии, упал более чем на 15%.

Примечание редактора: эта история была обновлена.

Иди глубже

Капитал, Капитал! : Планета Деньги : NPR

Пол Гойетт/Flickr

Привет, это Спроси Банкира! Вы должны присылать нам вопросы по электронной почте или в Twitter, но этот конкретный вопрос, хотя и своевременный, был придуман мной, извините:

В. Должны ли банки быть обязаны держать гораздо больше капитала в качестве подстраховки? Или они должны направить эти деньги на продуктивное использование, вместо этого одалживая их?

Неаааааааааааааааааааааааааааааааааааааааааааааааааааааааааааааааааааааааа но сами с вами пошутили. Недавние дебаты о банковском капитале, вызванные книгой Аната Адмати и Мартина Хеллвига «: Новая одежда банкиров » и законопроектом Брауна-Виттера в Сенате, имели по крайней мере один недвусмысленный эффект: теперь это модно в определенных кругах. сказать «банки не

Недавние дебаты о банковском капитале, вызванные книгой Аната Адмати и Мартина Хеллвига «: Новая одежда банкиров » и законопроектом Брауна-Виттера в Сенате, имели по крайней мере один недвусмысленный эффект: теперь это модно в определенных кругах. сказать «банки не

Банки не держат капитал!

Ладно, это не по пути. Теперь давайте поговорим о том, что такое капитал и должно ли его быть больше. что-то вроде Ест, стреляет и уходит финансового регулирования, это также довольно хорошая книга о банковском капитале, которая разработана так, чтобы быть очень легкой для неспециалиста, так что вы можете просто прочитать ее, а я могу заняться чем-то другим.

Тем не менее! Книга, похоже, вызвала в сенате законопроект Брауна-Виттера, который требует от крупных (с активами более 500 миллиардов долларов) банков иметь капитал, равный не менее 15% их активов. Это, в свою очередь, потребовало бы от этих крупных банков привлечения более 1 триллиона долларов капитала или, в качестве альтернативы, стать гораздо меньшими банками*. Банки не хотят уменьшаться по причинам, которые вы, вероятно, можете выяснить самостоятельно; они также не кажутся слишком увлеченными увеличением капитала по причинам, которые, возможно, требуют дополнительного объяснения.

Это, в свою очередь, потребовало бы от этих крупных банков привлечения более 1 триллиона долларов капитала или, в качестве альтернативы, стать гораздо меньшими банками*. Банки не хотят уменьшаться по причинам, которые вы, вероятно, можете выяснить самостоятельно; они также не кажутся слишком увлеченными увеличением капитала по причинам, которые, возможно, требуют дополнительного объяснения.

Итак: Что такое капитал? С тем же успехом мы могли бы начать с того, что «банки не держат капитал»: капитал — это не то, что банк имеет или держит или хранит где-нибудь в хранилище, собирая пыль; это скорее описание того, откуда берутся деньги. Или не происходит от: капитал — это деньги, которые не взяты взаймы . Банки, как и все компании, владеют имуществом и, как многие компании, занимают деньги. Вот примерно точная диаграмма того, как это выглядит в одном конкретном банке (J.P. Morgan):**

Примечание: цифры указаны в миллионах долларов.

переключить заголовок

Заявления Мэтта Левина/JPMorgan SEC

Обратите внимание, что левая сторона («активы» JPMorgan) больше, чем правая («обязательства»), что обычно и бывает — компании, которые должны больше, чем имеют, как правило, в беде. У JPMorgan есть вещи на сумму около 2,4 триллиона долларов, часть из которых представляет собой деньги, которые используются для продуктивного использования в экономике (ссуды людям на покупку домов или ссуды компаниям для строительства заводов), а часть — просто деньги, хранящиеся в хранилищах и резервных фондах. , и некоторые из которых … производные, где вы делаете вызов.

JPMorgan также должен около 2,2 трлн долларов различным людям. Некоторые из этих людей могут забрать свои деньги в любое время — например, люди с текущими счетами Chase (в разделе «Депозиты») или люди, которые ссужают JPMorgan на рынках репо (в разделе «Другие краткосрочные долги»). У других деньги заблокированы на некоторое время — например, у людей с 6-месячными депозитными сертификатами (также в разделе «Депозиты») или у людей, которые владеют десятилетними облигациями JPMorgan («Долгосрочные долги»).***

Некоторые из этих людей могут забрать свои деньги в любое время — например, люди с текущими счетами Chase (в разделе «Депозиты») или люди, которые ссужают JPMorgan на рынках репо (в разделе «Другие краткосрочные долги»). У других деньги заблокированы на некоторое время — например, у людей с 6-месячными депозитными сертификатами (также в разделе «Депозиты») или у людей, которые владеют десятилетними облигациями JPMorgan («Долгосрочные долги»).***

Если вычесть то, что JPMorgan должен другим людям, из того, что у него есть, вы получите его капитал, который, как оказалось, составляет около 207 миллиардов долларов:

Примечание. Цифры указаны в миллионах долларов. Мэтт Левин/JPMorgan Подача документов в Комиссию по ценным бумагам и биржам США

переключить заголовок

Мэтт Левин/JPMorgan Подача документов в Комиссию по ценным бумагам и биржам США

Итак, при некоторых упрощенных допущениях капитал — это просто результат некоторых арифметических действий:

Капитал — это то, сколько денег осталось бы в банке, если бы вы продали все его имущество и выплатили все его долги.

Если бы вы действительно сделали это — а вы бы этого не сделали, на самом деле это не сработало бы, но притворитесь — если бы вы действительно сделали это, то оставшиеся деньги пошли бы акционерам JPMorgan. Они являются так называемыми «остаточными претендентами», что просто означает, что они получают то, что осталось после того, как все остальные были выплачены.**** Поэтому капитал иногда называют «акционерным капиталом», потому что он принадлежит им.

Откуда берется капитал? Ну, это из арифметики, не так ли? При рождении банка некоторые люди собираются вместе и решают создать банк, и каждый из них вносит по 100 долларов за одну акцию или что-то еще, и это первоначальный капитал, с которого начинается банк. Но со временем капитал банка в основном растет арифметически: если банк получает прибыль, то стоимость того, чем он владеет, будет расти быстрее, чем стоимость того, что он должен. Другими словами, если банк получает прибыль, его капитал будет увеличиваться.

По причинам, к которым мы вскоре вернемся, у банков иногда слишком много или слишком мало капитала — слишком много, если они были действительно прибыльными, или слишком мало, если они потеряли много денег. Если у них слишком много капитала, они, как правило, возвращают деньги акционерам, выкупая акции или выплачивая дивиденды. Если их слишком мало, они, как правило, увеличивают капитал, продавая больше акций. Другое арифметическое определение капитала состоит в том, что это:

Если у них слишком много капитала, они, как правило, возвращают деньги акционерам, выкупая акции или выплачивая дивиденды. Если их слишком мало, они, как правило, увеличивают капитал, продавая больше акций. Другое арифметическое определение капитала состоит в том, что это:

- общая сумма прибыли, которую банк получил за свою историю (минус, конечно, все убытков это сделано за всю историю), плюс

- сумма денег, полученная от продажи акций, минус

- сумма, потраченная на выкуп акций и выплату дивидендов.

Тот факт, что «прибыль плюс денежные средства, полученные от продажи акций, за вычетом денежных средств, возвращаемых акционерам» дает то же число, что и «стоимость ваших активов за вычетом ваших обязательств», является своего рода мягкой арифметико-определяющей магией, которая действительно должна есть название, например, «основная теорема бухгалтерского учета» или что-то в этом роде, но, насколько я могу судить, его нет.

Эти арифметические определения капитала должны прояснить важный факт: если банк теряет деньги, его капитал уменьшается раньше, чем любой из его долгов. Капитал — это «позиция первых убытков»; иногда говорят, что он «поглощает» убытки. Если JPMorgan просто потеряет 100 миллиардов долларов наличными, то его активы увеличатся с 2,4 триллиона долларов до 2,3 триллиона долларов, но его долги не изменятся ни на копейку: он по-прежнему будет должен различным держателям облигаций, вкладчикам и т. д. в общей сложности около 2,3 триллиона долларов. . Это означает, что его капитал теперь составит, скажем, 107 миллиардов долларов вместо 207 миллиардов долларов: все убытки в размере 100 миллиардов долларов пойдут непосредственно на людей, владеющих акциями JPMorgan — людей, которые претендуют на капитал JPMorgan. Если JPMorgan потеряет 300 миллиардов долларов наличными, тогда его капитал будет равен нулю, а акции JPMorgan будут стоить ноль.

Эти арифметические определения могут вызвать другой вопрос: если капитал, в конце концов, представляет собой стоимость того, что вы имеете, за вычетом того, что вы должны другим людям, или, что то же самое, стоимость всей вашей прибыли, сложенной, то почему бы ты не хочешь больше ? На крупные банки распространяются требования к капиталу в соответствии с законодательством, и на практике они, как правило, не имеют слишком большого капитала, чем требуется. И они очень недовольны Браун-Виттер, которая резко повысила бы эти требования.

Но почему? В личной жизни хорошо иметь больше денег и меньше долгов, не так ли? Большинство людей празднуют выплату ипотеки вместо того, чтобы бежать и брать другую. Почему руководители банков не согласны?

Ответ начинается с того факта, что банковские руководители теоретически работают (и обычно таковыми являются) на акционеров — людей с претензиями на капитал. Эти акционеры, очевидно, хотят, чтобы банк увеличил свой капитал на , зарабатывая денег. Но тогда они хотят, чтобы банк дать им деньги : «возвратить капитал» посредством выкупа акций (которые повышают цену акций) и дивидендов (денежные выплаты акционерам). Для банка делать деньги и удерживать их относительно менее привлекательно, и они особенно не хотят, чтобы банк увеличил свой капитал на , прося у них денег .******

Но тогда они хотят, чтобы банк дать им деньги : «возвратить капитал» посредством выкупа акций (которые повышают цену акций) и дивидендов (денежные выплаты акционерам). Для банка делать деньги и удерживать их относительно менее привлекательно, и они особенно не хотят, чтобы банк увеличил свой капитал на , прося у них денег .******

Мне хочется остановиться на этом и сказать, что все очень просто: люди вкладывают деньги в банки, потому что хотят делать деньги; когда деньги выходят из банка и попадают в их карманы, это хорошо; хранить деньги в банке — так себе; когда банк продает больше акций, это плохо.

Но есть еще одна проблема, которая заключается в том, что банкам и их акционерам нравится кредитное плечо , которое является сверхсилой, которую создают заемные деньги. Заем денег — особенно когда вы можете занять их очень дешево, как сегодня, — позволяет вам увеличить свои прибыли и убытки. Увеличение вашей прибыли хорошо для акционеров (они получают прибыль!). Увеличение ваших убытков не является великим , но, поскольку акционеры не обязательно несут все убытки (их акции не могут упасть ниже нуля), они все же могут предпочесть рискнуть. «Капитал», помните, просто относится к деньгам, которые банк не брал взаймы : чем больше у банка капитала, по определению, тем меньше у него рычагов.

Увеличение ваших убытков не является великим , но, поскольку акционеры не обязательно несут все убытки (их акции не могут упасть ниже нуля), они все же могут предпочесть рискнуть. «Капитал», помните, просто относится к деньгам, которые банк не брал взаймы : чем больше у банка капитала, по определению, тем меньше у него рычагов.

С другой стороны, люди, которые думают, что банки должны быть более безопасными, как капитал, и склонны думать, что их должно быть больше. У капитала есть две особенности, которые делают его привлекательным для этих людей. Или одна особенность, которая заключается в том, что вам не нужно возвращать деньги. Но это означает две вещи: во-первых, вам не нужно возвращать деньги в какое-то конкретное время . Во-вторых, нет конкретных сумма которую вы должны вернуть.

Во-первых, время: большая часть банковского финансирования (трехстороннее репо, например) называется финансированием «овернайт», потому что это буквально так: кто-то одалживает вам деньги менее чем на 24 часа. Это довольно раздражает всех заинтересованных сторон, но для кредитора это имеет ключевое преимущество, заключающееся в том, что они могут выйти при первых признаках неприятностей. Если вы какое-то время одалживали деньги банку на ночь и в среду утром обнаруживаете, что они потеряли много денег из-за мошенников, вы можете просто решить не «продлевать» свой кредит, то есть одолжить деньги снова в среду вечером. И вот, все готово, вы получили свои деньги обратно.

Это довольно раздражает всех заинтересованных сторон, но для кредитора это имеет ключевое преимущество, заключающееся в том, что они могут выйти при первых признаках неприятностей. Если вы какое-то время одалживали деньги банку на ночь и в среду утром обнаруживаете, что они потеряли много денег из-за мошенников, вы можете просто решить не «продлевать» свой кредит, то есть одолжить деньги снова в среду вечером. И вот, все готово, вы получили свои деньги обратно.

Это плохо для банка: когда они потеряли много денег из-за мошенников, это когда они особенно нуждаются в деньгах, и им может быть трудно собрать их (потому что кто хочет давать ссуды банку, который может оказаться на грани банкротства? ?). Взгляните на этот график: у JPMorgan около 650 миллиардов долларов краткосрочного долга — некоторые из них овернайт, но все они должны быть погашены в течение одного года. Если бы они не могли «откатить» этот долг, им пришлось бы погасить его в довольно короткие сроки. У них есть около 300 миллиардов долларов наличными, что могло бы помочь, но если бы им действительно нужно было вернуть все 650 миллиардов долларов, им пришлось бы продать другие вещи на 350 миллиардов долларов, чтобы собрать больше денег. Продажа всего сразу вещей на 350 миллиардов долларов имеет тенденцию к делает его стоимость менее 350 миллиардов долларов .

Продажа всего сразу вещей на 350 миллиардов долларов имеет тенденцию к делает его стоимость менее 350 миллиардов долларов .

Эту проблему, которую часто называют «ликвидностью», можно решить, имея большой капитал. Капитал никогда не нужно возвращать. Акционеры никогда не могут требовать, чтобы JPMorgan вернул им их 207 миллиардов долларов, так что финансирование никогда не может вызвать кризис.

Но проблему ликвидности можно решить и другими способами. Например: банки могли бы просто использовать меньше краткосрочного долга, который может вызвать кризис ликвидности в любой день, и больше долгосрочного долга, который делает эти кризисы менее вероятными. И на самом деле есть много предложений потребовать от банков использовать больше долгосрочных долговых обязательств и меньше полагаться на рынки краткосрочного финансирования. Или: у банков могло бы быть больше ликвидных активов — больше вещей, которые они могли бы быстро продать, не теряя в цене, если бы им вдруг потребовалось погасить долги — и, опять же, это популярная тема регулирования.

Второе преимущество капитала уникально для капитала:******* вам не нужно возвращать какую-то конкретную сумму . Банковская акция, в отличие от банковской облигации или депозита, не имеет фиксированной суммы в долларах; это просто стоит того, чего оно стоит. Это звучит как бессмысленное преимущество, потому что, как мы только что сказали, вам никогда не нужно возвращать вообще , но тем не менее есть некоторый психологический регулятивный смысл, который стоит обсудить. Это звучит так:

- Если вы одолжите деньги банку, например, положив свои сбережения на расчетный счет в банке, а банк все их потеряет, вы взбеситесь, как и ваш конгрессмен; тогда как

- Если вы вкладываете деньги в банк акции , и стоимость этих акций падает до нуля, это действительно ваша вина, чувак. Вы можете сходить с ума, если хотите, и мир такой, какой он есть, вы, вероятно, можете найти кого-то , который разозлится вместе с вами, но это не я.

Вы купили акции банка, вы получили то, что заслужили.

Вы купили акции банка, вы получили то, что заслужили.

Это… неудовлетворительно? Потому что это важно. Дело в том, что «больше капитала делает банки более безопасными» в определенном смысле бессмысленно: банк риск потери денег зависит от его действий и его активов . Если он покупает ужасные ценные бумаги, обеспеченные ипотекой, или постоянно подвергается судебному преследованию за мошенничество, то он будет терять деньги, независимо от того, сколько денег он должен или не должен другим людям. Вопрос только в том, кто понесет эти убытки .********

Но это важный вопрос. Если JPMorgan с его капиталом в 207 миллиардов долларов потеряет 50 миллиардов долларов, то, по некоторым оценкам, его акционеры понесут убытки в размере 50 миллиардов долларов. Не повезло им! Но если она потеряет 500 миллиардов долларов, то 207 миллиардов долларов убытков акционеров — это наименьшая из наших проблем. Большая проблема заключается в том, куда уходят остальные 300 миллиардов долларов убытков: кто из людей, владеющих 2,2 триллионами долларов долга JPMorgan, не вернули (или не вернули полностью).

Хороших ответов немного. Вкладчики? Например, банкротство JPMorgan должно привести к тому, что вы потеряете все, что находится на вашем расчетном счете? Нет, у нас есть страхование вкладов, потому что это кажется плохой идеей. Кредиторы и торговые контрагенты? Возможно, но помните, что это, как правило, и финансовые учреждения; если они понесут неожиданные убытки по долгам JPMorgan, которые, по их мнению, были абсолютно безопасными, то они также могут столкнуться с проблемами, вызывая эффект домино финансовой паники.

Вероятно, ответ таков: помощь налогоплательщиков. Ха-ха-ха, нет, весь мир регулирования после финансового кризиса ориентирован на поиск способов избежать финансовой помощи. Будет «организованная ликвидация», когда тщательно управляемый процесс заставит некоторых кредиторов обанкротившегося банка понести убытки, не вызывая паники и не затрагивая кредиторов (вкладчиков и т. д.), которых мы не хотим трогать. Я имею в виду, конечно, что угодно, может быть. Но нет никаких сомнений в том, что самый простой способ уменьшить риск паники, с одной стороны, и спасения, с другой, — это заранее повысить требования к капиталу: заставить банки получать относительно больше своих денег от людей, которые рассчитывают понести убытки. , и относительно меньше от людей, которые этого не делают.

, и относительно меньше от людей, которые этого не делают.

Преимущество предоставления банкам гораздо большего капитала состоит в том, что это делает риски более ясными: это заставляет банки финансироваться в большей степени акционерами, которые сознательно принимают на себя риск потери денег, и в меньшей степени вкладчиками и рынками репо, которые делают вид, что их финансирование банковской деятельности является безрисковой.

Недостатком увеличения капитала банков также является то, что это делает риски более ясными. Банки существуют для того, чтобы скрывать риски: брать вверенные им деньги на хранение и ссужать их для финансирования рискованной деятельности, которая способствует росту нашей экономики, не пугая людей риском. Банки «существуют, чтобы скрывать такую информацию; они созданы и структурированы, чтобы хранить секреты». Секрет в том, что кто-то может потерять деньги!

Но иногда это хороший секрет. В конечном итоге банки получают свои деньги от людей. Кажется, люди предпочитают вкладывать деньги в банки в «безопасных» формах (депозиты и т. д.), а не в «рискованных» формах (акции). Если регулирование сместит смесь в более «рискованные» формы банковского финансирования — если оно заставит людей столкнуться с рисками своих банков — тогда им будет труднее удовлетворить это предпочтение безопасных активов. Тогда что происходит?

Кажется, люди предпочитают вкладывать деньги в банки в «безопасных» формах (депозиты и т. д.), а не в «рискованных» формах (акции). Если регулирование сместит смесь в более «рискованные» формы банковского финансирования — если оно заставит людей столкнуться с рисками своих банков — тогда им будет труднее удовлетворить это предпочтение безопасных активов. Тогда что происходит?

Может быть, мы все становимся мудрее и зрелее в отношении наших рисков и финансируем нашу рискованную экономику с ясным, уставшим от мира стоицизмом. Но: когда что произошло? Может быть, мы занимаемся теневым банком: мы переводим наши деньги в другие, небанковские сферы, которые обещают нам безопасность, но несут в себе риски финансовой катастрофы. (И они менее благословлены просвещенным регулированием, чем банковский сектор.) Или, может быть, мы просто уменьшим размер нашего банковского сектора, что может понравиться многим людям, но это также может означать меньше кредитования, меньше финансирования для новых предприятий, и меньше экономической активности.

Что, если наша экономика изначально шатается, может оказаться высокой ценой за то, чтобы столкнуться с демонами нашей банковской системы. Увеличение банковского капитала может заставить всех более реалистично относиться к банковским рискам, но реалистичность — это не всегда то, что нам нужно.

Исправление : В следующем предложении изначально было сказано «миллиард», хотя должно было быть «триллион». Спасибо комментатору, который указал на ошибку. Если JPMorgan просто потеряет 100 миллиардов долларов наличными, то его активы увеличатся с 2,4 триллиона долларов до 2,3 триллиона долларов, но его долги не изменятся ни на пенни: он по-прежнему будет должен различным держателям облигаций, вкладчикам и т. д. в общей сложности около 2,3 долларов. трлн.

* Хотя, как ни странно, законопроект, кажется, запрещает такой подход. Законодательный процесс не всегда красив.

** Это не особенно серьезно; Вы могли бы разделить категории по-разному, и, вероятно, многое из того, что я называю «чудовищами», можно было бы более точно отнести к наличным деньгам, акциям и облигациям, чем к основным чудовищам непрозрачных деривативов.

*** Есть также небольшая часть привилегированных акций. Люди, владеющие привилегированными акциями JPMorgan, никогда не могут потребовать свои деньги обратно — они просто вкладывают, скажем, 10 000 долларов и получают обратно, скажем, 550 долларов в год в виде процентов до конца вечности. Согласно некоторым определениям, привилегированные акции являются капиталом; под другими это не так. Какой-то скучный спор? Согласно правилам бухгалтерского учета США, это обычно «собственный капитал», а не «обязательства», поэтому моя презентация здесь несколько нестандартна, но я придерживаюсь подхода Брауна-Виттера, согласно которому единственным реальным капиталом является обычный акционерный капитал.

**** Есть интересные разногласия по поводу того, действительно ли акционеры являются «остаточными претендентами» или, по крайней мере, по поводу того, являются ли они единственными. Вы можете возразить, что если после выплаты долгов кредиторам JPMorgan останутся какие-то деньги, банкиры и трейдеры JPMorgan возьмут их, и вы не обязательно ошибетесь.

***** Грубо говоря, это называется «уравнение бухгалтерского учета», но очень условно.

****** Это особенно верно, потому что в наши дни, давая банку доллар, он стоит немного меньше доллара. Если вы зайдете в Google Finance, вы увидите, что акции JPMorgan — все вместе взятые, его «рыночная капитализация» — стоят около 193 миллиардов долларов, а не 207 миллиардов долларов. Таким образом, рынок придает меньшее значение материалам JPMorgan, чем бухгалтерам JPMorgan. Рынок считает, что JPMorgan стоит меньше, чем его учетная стоимость («балансовая стоимость»), потому что рынок считает, что его будущее несколько тревожно, или потому что рынок не доверяет стоимости, которую его бухгалтеры присваивают его активам, или из-за сочетания того и другого. Это означает, что если JPMorgan получит от акционеров 1 доллар, он будет стоить всего около 9 долларов.3 цента, а если JPMorgan вернет акционерам 1 доллар, это обойдется им примерно в 93 цента. Я не хочу придираться к JPMorgan; большинство крупных банков в наши дни торгуют с дисконтом к своей балансовой стоимости из-за недоверия и опасений по поводу будущего.