Мишустин гарантировал индексацию маткапитала по фактической инфляции

https://ria.ru/20230315/matkapital-1858120511.html

Мишустин гарантировал индексацию маткапитала по фактической инфляции

Мишустин гарантировал индексацию маткапитала по фактической инфляции — РИА Новости, 15.03.2023

Мишустин гарантировал индексацию маткапитала по фактической инфляции

Премьер-министр РФ Михаил Мишустин гарантировал индексацию материнского капитала по фактической инфляции, а не по ожидаемой. РИА Новости, 15.03.2023

2023-03-15T18:40

2023-03-15T18:40

2023-03-15T18:40

россия

михаил мишустин

материнский капитал

партия «справедливая россия — за правду»

правительство рф

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/02/19/1565194783_0:0:2735:1538_1920x0_80_0_0_26489561d55e8c56b10399844e5d2106.jpg

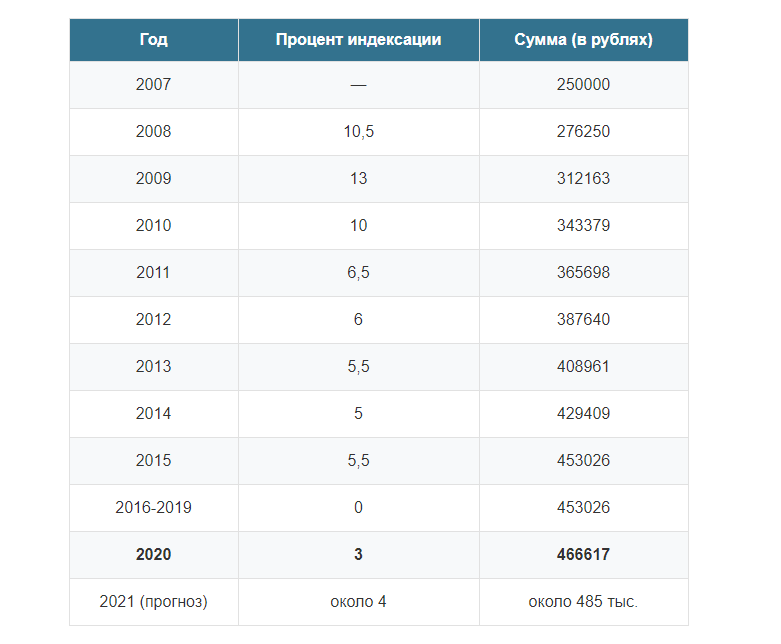

МОСКВА, 15 мар — РИА Новости. Премьер-министр РФ Михаил Мишустин гарантировал индексацию материнского капитала по фактической инфляции, а не по ожидаемой. «В условиях непрерывного санкционного давления мы маткапитал проиндексировали, теперь индексируем его на 11,9%, это, собственно говоря, по факту инфляции, а не по ожидаемой, как это раньше было. Как бы не было, мы гарантируем в этом смысле такую индексацию», — сказал он на встрече с фракцией «Справедливая Россия — За правду». Мишустин также напомнил, что было сделано в части социальных пособий.

Премьер-министр РФ Михаил Мишустин гарантировал индексацию материнского капитала по фактической инфляции, а не по ожидаемой. «В условиях непрерывного санкционного давления мы маткапитал проиндексировали, теперь индексируем его на 11,9%, это, собственно говоря, по факту инфляции, а не по ожидаемой, как это раньше было. Как бы не было, мы гарантируем в этом смысле такую индексацию», — сказал он на встрече с фракцией «Справедливая Россия — За правду». Мишустин также напомнил, что было сделано в части социальных пособий.

https://ria.ru/20230315/matkapital-1858074551.html

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2023

Наталья Макарова

Наталья Макарова

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4. 7

7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e4/02/19/1565194783_4:0:2735:2048_1920x0_80_0_0_cab0c831c788e073af6b0f7276771a1a.jpg1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Наталья Макарова

россия, михаил мишустин, материнский капитал, партия «справедливая россия — за правду», правительство рф

Россия, Михаил Мишустин, Материнский капитал, Партия «Справедливая Россия — за правду», Правительство РФ

МОСКВА, 15 мар — РИА Новости. Премьер-министр РФ Михаил Мишустин гарантировал индексацию материнского капитала по фактической инфляции, а не по ожидаемой.

«В условиях непрерывного санкционного давления мы маткапитал проиндексировали, теперь индексируем его на 11,9%, это, собственно говоря, по факту инфляции, а не по ожидаемой, как это раньше было. Как бы не было, мы гарантируем в этом смысле такую индексацию», — сказал он на встрече с фракцией «Справедливая Россия — За правду».

Мишустин также напомнил, что было сделано в части социальных пособий.

ГД приняла проект о маткапитале для отцов с детьми от суррогатных матерей15 марта, 16:15

Индексация материнского капитала

Политика конфиденциальности

Мы ценим важность конфиденциальной информации и защищает ее на уровне доступных технологий и процедур, считаем необходимым объяснить Вам, как будут использоваться Ваши личные данные. Для этого мы просим Вас внимательно ознакомиться с нашей Политикой Конфиденциальности.

Данная Политика Конфиденциальности применима ко всей личной информации и полученным или использованным данным нами, ее сайтами, доменами, приложениями и сервисами.

Сбор вашей личной информации

Мы храним и обрабатываем предоставленную Вами информацию с тем уровнем достаточной защиты, которая представляется достаточной и доступной. Мы не передает предоставленную информацию третьим лицами за исключением случаев, предусмотренных законодательством Российской Федерации.

Мы можем попросить Вас предоставить контактную информацию, такую, как адрес электронной почты, ФИО, номер телефона, ссылки на аккаунты в социальных сетях или прочих контактов, необходимых для осуществления наших услуг.

Отказ от предоставления данной информации является достаточным условием для отказа или прекращения оказания всех или части наших услуг. Для Вашего удобства эти данные могут быть получены в автоматическом режиме с уведомлением Вас перед отправкой запроса на его получение.

Мы можем объединять информацию, предоставленную Вами на нашем сайте, с другой информацией, полученной нами от Вас вне рамок сайта или от сторонних лиц для более эффективной работы нашего сайта, услуг или наших предложений для Вас.

Заполняя наши формы и передавая нам информацию, Вы соглашаетесь с нашей политикой конфиденциальности.

Использование вашей личной информации

Мы используем Вашу личную информацию исключительно для предоставления Вам услуг и сервисов, указанных на наших сайтах и страницах. В частности, мы используем Вашу информацию, чтобы связаться с вами удобным для вас способом, для предоставления услуг и поддержки.

Мы может связаться с Вами для предоставления информации о товарах, услугах, рекламе, конкурсах и других мероприятиях или предложениях представляющих для Вас интерес. Вы имеете право решить и уведомить нас, хотите ли вы получать такую информацию, с помощью запроса по электронной почте или по иным каналам связи, указанных на наших сайтах и страницах.

Передача вашей личной информации

Мы обязуемся не передавать вашу личную информацию другим лицам за исключением случаев, когда Вы запросите товары или услуги, выполнение которых требует обращение к нашим партнерам или подрядчикам, с вашим предварительным согласием на передачу такой информации.

Мы обязуемся не передавать Вашу личную информацию, предоставленную Вами, сторонним лицам, за исключением: вашего согласия; ответа на официальный и юридически правильно оформленный запрос правительственных органов; следования нормам законодательства, акта, повестки в суд или судебного решения; помощи в предотвращении мошенничества, защите прав и имущества; защиты личной безопасности или имущества наших сотрудников, пользователей или общественности; обработки Вашего заказа или запроса, или обработки нашего счета-фактуры; передачи лицам или компаниям, которых мы нанимает для выполнения внутренних операций компании.

Безопасность вашей личной информации

Мы гарантирует защиту информации, которую Вы нам предоставляете. Хотя мы не может гарантировать отсутствие попыток несанкционированного доступа, Вы все равно можете быть уверены, что мы прилагаем максимум усилий для защиты Вашей личной информации и предотвращения несанкционированного доступа к ней с помощью соответствующей технологии и внутренних процедур.

Согласие на обработку данных

Предоставляя любые личные данные на нашем сайте, все наши клиенты четко понимают и безусловно соглашаются на сбор и обработку такой информации в рамках данной Политики конфиденциальности.

Изменения в политике конфиденциальности

Условия данной Политики конфиденциальности являются правилом для сбора и использования любой собранной на сайтах и страницах.

Мы оставляет за собой право в любое время изменять или обновлять условия данной Политики конфиденциальности. В случае изменения каких-либо материалов, мы публикуем таковые изменения и обновляем дату редакции в документе. Изменения в Политике конфиденциальности вступают в силу с момента публикации на этом сайте, а Ваше дальнейшее пользование нашими услугами и сервисами означает Ваше принятие и согласие на эти изменения.

В случае изменения каких-либо материалов, мы публикуем таковые изменения и обновляем дату редакции в документе. Изменения в Политике конфиденциальности вступают в силу с момента публикации на этом сайте, а Ваше дальнейшее пользование нашими услугами и сервисами означает Ваше принятие и согласие на эти изменения.

Почему вашим клиентам не следует отказываться от облигаций

Мэтью Шеридан, CFP®, CPM

Портфельные решения Vanguard

Несмотря на то, что быстрое падение цен на облигации расстраивает клиентов, важно по-прежнему сосредоточиться на долгосрочных преимуществах более высоких ставок.

Загрузите ресурс, чтобы поделиться с клиентами по этой теме.

Цены на облигации могут не иметь такого большого значения, как думают ваши клиенты.

Общая доходность по облигациям состоит из двух основных компонентов: доходности от цены и доходности. Компонент доходности включает начисление процентов по купонным выплатам по облигациям.

Долгосрочные инвесторы должны больше заботиться о сочетании этих двух факторов, а не сосредотачиваться исключительно на доходах от цен на облигации. Изменения процентных ставок приводят к тому, что два компонента движутся в противоположных направлениях, поэтому, хотя более высокие ставки в краткосрочной перспективе могут негативно повлиять на цены облигаций, долгосрочные инвесторы будут вознаграждены реинвестированием с более высокой доходностью в будущем. На самом деле, как показано на графике, долгосрочная эффективность инвестиций в облигации в основном зависит от дохода, а не от цены.

Доход от цены и общий доход по совокупным облигациям США

Прошлые результаты не являются гарантией будущих результатов. Производительность индекса не является точным представлением какой-либо конкретной инвестиции, поскольку вы не можете инвестировать напрямую в индекс.

Примечания: Ежемесячные данные за период с 31 декабря 1999 г. по 31 декабря 2022 г. Совокупные облигации США представлены индексом совокупных облигаций США Bloomberg в долларах США. Предполагается, что весь доход от облигаций реинвестируется. Возврат дохода – это реинвестирование купонов и сложных процентов от реинвестирования.

по 31 декабря 2022 г. Совокупные облигации США представлены индексом совокупных облигаций США Bloomberg в долларах США. Предполагается, что весь доход от облигаций реинвестируется. Возврат дохода – это реинвестирование купонов и сложных процентов от реинвестирования.

Источник: Bloomberg.

Почему медвежий рынок облигаций принципиально отличается от медвежьего рынка акций

Для инвесторов в облигации влияние компонента ценовой доходности на общую доходность уменьшается с течением времени. Для фондовых инвесторов компонент общей доходности, связанный с ценой, может быть гораздо более значительным. «Потерянное десятилетие» является прекрасным примером этого: с января 2000 г. по декабрь 2009 г. общая годовая доходность S&P 500 составила –0,95%, включая реинвестирование дивидендов. Отрицательная доходность цен, вызванная медвежьими рынками 2000–2002 и 2007–2009 годов.оказало огромное влияние на общую доходность фондовых инвесторов.

Теперь возьмем медвежий рынок облигаций 1970-х годов, который считался трудным временем для вложений в облигации, поскольку и инфляция, и номинальные процентные ставки стремительно росли, но подумайте вот о чем: инвесторы в облигации, которые реинвестировали свой доход и оставались терпеливыми по мере того, как происходило начисление процентов, почти удвоили свой капитал с 1976 по 1983 год в номинальном выражении. В более долгосрочной перспективе общая доходность по облигациям определяется в большей степени реинвестированием процентного дохода и начислением сложных процентов, чем ценовой доходностью. Инвесторы должны смотреть не только на немедленную боль от убытков, появляющуюся в их ежеквартальных отчетах по портфелям облигаций, но и на более долгосрочный потенциал роста процентных ставок.

В более долгосрочной перспективе общая доходность по облигациям определяется в большей степени реинвестированием процентного дохода и начислением сложных процентов, чем ценовой доходностью. Инвесторы должны смотреть не только на немедленную боль от убытков, появляющуюся в их ежеквартальных отчетах по портфелям облигаций, но и на более долгосрочный потенциал роста процентных ставок.

Процентный доход и реинвестиции составляют наибольшую часть общего дохода в фондах облигаций

Инвестиции в облигации в конце 1970-х и начале 1980-х годов

Прошлые результаты не являются гарантией будущих результатов. Производительность индекса не является точным представлением какой-либо конкретной инвестиции, поскольку вы не можете инвестировать напрямую в индекс.

Примечания: Для этого примера мы предполагаем, что инвестор полностью профинансировал инвестиции в размере 100 000 долларов США в совокупный индекс облигаций Barclays Capital U.

Источник: Расчеты Vanguard на основе данных о капитале, доходах и общей доходности, предоставленных Barclays Capital.

Начальная доходность имеет большее значение, чем думают ваши клиенты

Рассмотрим краткосрочные казначейские обязательства: чувствительные к процентным ставкам ценные бумаги, общая доходность которых чрезвычайно чувствительна к изменениям политики центрального банка. Поскольку процентные ставки на коротком конце кривой казначейских облигаций выросли из-за корректировок политики Федеральной резервной системы, то же самое произошло и со средневзвешенной доходностью к погашению для фондов, инвестирующих в эти ценные бумаги. Это обеспечивает лучшую основу, чтобы помочь выдержать дальнейшие скачки ставок, поскольку начальная доходность теперь намного выше. Даже если ставки вырастут еще на 200 базисных пунктов (б.п.) с этого момента, ваши клиенты теперь возместят любую потерянную основную сумму в течение года, а затем получат выгоду от более высокой доходности в будущем, что в конечном итоге увеличит долгосрочную стоимость ваших портфелей облигаций ( см. график).

Даже если ставки вырастут еще на 200 базисных пунктов (б.п.) с этого момента, ваши клиенты теперь возместят любую потерянную основную сумму в течение года, а затем получат выгоду от более высокой доходности в будущем, что в конечном итоге увеличит долгосрочную стоимость ваших портфелей облигаций ( см. график).

Это означает, что время возмещения вашего капитала после шока процентной ставки зависит от вашей начальной доходности. Шок ставки в 200 б.п. при стартовой доходности в 75 б.п. потребует больше времени для безубыточности по сравнению со скачком ставки в 200 б.п. при стартовой доходности в 450 б.п. Кроме того, если временной горизонт вашего клиента длиннее, чем срок действия казначейского фонда, повышение ставок должно быть предпочтительнее, чем ставки, остающиеся постоянными (см. Диаграмму).

Суть в том, что по мере роста ставок облигации становятся более привлекательными, а не менее.

Положительный момент в росте ставок

Гипотетическое влияние изменений процентных ставок на краткосрочные фонды казначейства

Примечания: Этот гипотетический пример начинается со стоимости портфеля в 100 000 долларов США и не отражает доходность какой-либо конкретной инвестиции.

Источник: Авангард.

ICE Эффективная доходность по индексу высокой доходности BofA в евро (BAMLHE00EHYIEY) | ФРЕД

Источник: Айс Дата Индексс, ООО

Выпуск: Индексы ICE BofA

Единицы: Процент, без учета сезонных колебаний

Частота: Ежедневно, Близко

Примечания:

Эти данные представляют собой эффективную доходность индекса высокой доходности евро ICE BofA, который отслеживает доходность корпоративных долговых обязательств в евро, номинированных ниже инвестиционного уровня, публично выпущенных на внутреннем рынке евро или еврооблигаций. Квалифицируемые ценные бумаги должны иметь рейтинг ниже инвестиционного уровня (на основе среднего рейтинга Moody’s, S&P и Fitch). Квалифицируемые ценные бумаги должны иметь оставшийся срок погашения не менее одного года, фиксированную шкалу купонов и минимальную сумму непогашенного долга в размере 100 миллионов евро. Облигации с нулевым купоном первоначального выпуска, «глобальные» ценные бумаги (долговые обязательства, выпущенные одновременно на внутреннем рынке еврооблигаций и евро), ценные бумаги 144a и ценные бумаги с выплатой натурой, включая торгуемые векселя, имеют право на включение в Индекс. Бессрочные ценные бумаги, подлежащие отзыву, удовлетворяют требованиям при условии, что с даты первого отзыва прошло не менее одного года. Ценные бумаги с фиксированной и плавающей процентной ставкой также удовлетворяют требованиям при условии, что они могут быть отозваны в течение периода фиксированной процентной ставки, и прошло не менее одного года с момента последнего отзыва до даты перехода облигации с фиксированной на плавающую процентную ставку.

Квалифицируемые ценные бумаги должны иметь рейтинг ниже инвестиционного уровня (на основе среднего рейтинга Moody’s, S&P и Fitch). Квалифицируемые ценные бумаги должны иметь оставшийся срок погашения не менее одного года, фиксированную шкалу купонов и минимальную сумму непогашенного долга в размере 100 миллионов евро. Облигации с нулевым купоном первоначального выпуска, «глобальные» ценные бумаги (долговые обязательства, выпущенные одновременно на внутреннем рынке еврооблигаций и евро), ценные бумаги 144a и ценные бумаги с выплатой натурой, включая торгуемые векселя, имеют право на включение в Индекс. Бессрочные ценные бумаги, подлежащие отзыву, удовлетворяют требованиям при условии, что с даты первого отзыва прошло не менее одного года. Ценные бумаги с фиксированной и плавающей процентной ставкой также удовлетворяют требованиям при условии, что они могут быть отозваны в течение периода фиксированной процентной ставки, и прошло не менее одного года с момента последнего отзыва до даты перехода облигации с фиксированной на плавающую процентную ставку. Дефолтные ценные бумаги, ценные бумаги с варрантом и ценные бумаги в устаревшей валюте евро исключены из Индекса.

Дефолтные ценные бумаги, ценные бумаги с варрантом и ценные бумаги в устаревшей валюте евро исключены из Индекса.

ICE BofA объясняет методологию построения этой серии следующим образом:

Составляющие индекса взвешиваются по капитализации на основе их текущей непогашенной суммы. За исключением сквозных ипотечных кредитов в США и структурированных продуктов США (ABS, CMBS и CMO), начисленные проценты рассчитываются исходя из расчета на следующий день. Начисленные проценты по сквозным ипотечным кредитам США и структурированным продуктам США рассчитываются при расчете в тот же день. Денежные потоки от платежей по облигациям, полученные в течение месяца, сохраняются в индексе до

в конце месяца, а затем удаляются в рамках ребалансировки. Денежные средства не приносят никакого дохода от реинвестирования, пока они хранятся в Индексе. Индекс перебалансируется в последний календарный день месяца на основе информации, доступной до третьего рабочего дня включительно до последнего рабочего дня месяца. Вопросы, отвечающие квалификационным критериям, включаются в Индекс на следующий месяц. Выпуски, которые больше не соответствуют критериям в течение месяца, остаются в Индексе до ребалансировки в конце следующего месяца, после чего они удаляются из Индекса.

Вопросы, отвечающие квалификационным критериям, включаются в Индекс на следующий месяц. Выпуски, которые больше не соответствуют критериям в течение месяца, остаются в Индексе до ребалансировки в конце следующего месяца, после чего они удаляются из Индекса.

Данные индекса, упомянутые в настоящем документе, являются собственностью ICE Data Indices, LLC, ее дочерних компаний («ICE») и/или ее сторонних поставщиков и были лицензированы для использования Федеральным резервным банком Сент-Луиса. ICE, ее аффилированные лица и сторонние поставщики не несут никакой ответственности в связи с ее использованием.

Copyright, 2017, администрация ICE Benchmark. Перепечатано с разрешения.

Рекомендуемая ссылка:

Ice Data Indexes, LLC,

ICE BofA Euro High Yield Index Эффективная доходность [BAMLHE00EHYIEY],

получено от FRED,

Федеральный резервный банк Сент-Луиса;

https://fred.