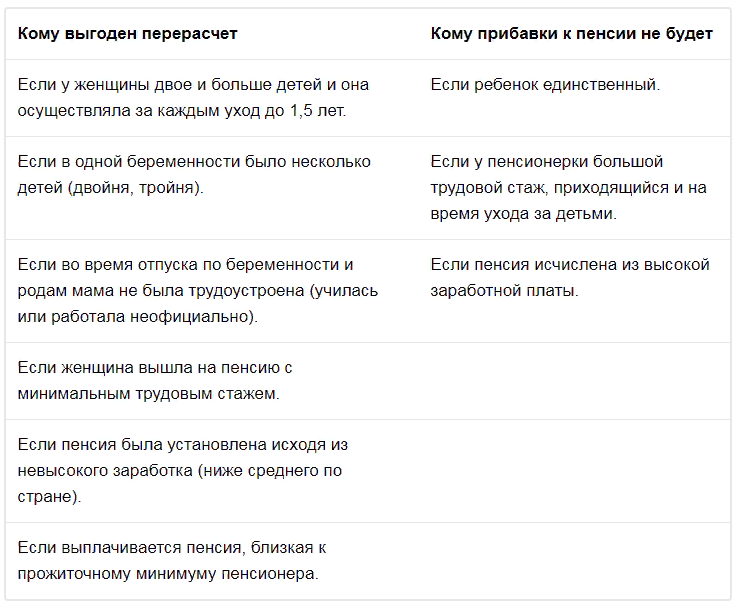

Кому возможен перерасчет пенсии за периоды ухода за детьми

Пенсионеры Управления все чаще обращаются в клиентскую службу с просьбой перерасчитать их пенсию с учетом периодов ухода за детьми до достижения ими полутора лет. Однако перерасчет получаемой пенсии по этой причине может и не дать ожидаемого увеличения.

О том, кому положен перерасчет пенсии за детей, какие документы нужны для получения надбавки, с какого срока будет он произведен, а также как можно подать заявление на перерасчет разъясняет руководитель Клиентской службы Управления Щуркова Ольга Анатольевна.

— Начиная с 2015 года, в страховой стаж, кроме периодов работы, включаются так называемые «нестраховые» периоды, к которым относится, в том числе и отпуск по уходу одного из родителей за каждым ребенком до полутора лет, но не более шести лет в общей сложности.

В случае совпадения по времени периодов работы и нестраховых периодов по желанию пенсионера учитывается один из них: либо работа, либо уход за детьми.

Кому положен перерасчет пенсии за детей?

— Перерасчет может производиться тем, кому можно начислить баллы за периоды ухода за детьми до достижения ими возраста полутора лет, если в эти периоды имеются перерывы в работе, и в случае, если, замена периода работы «нестраховым» периодом ухода за ребенком будет выгоден для пенсионера.

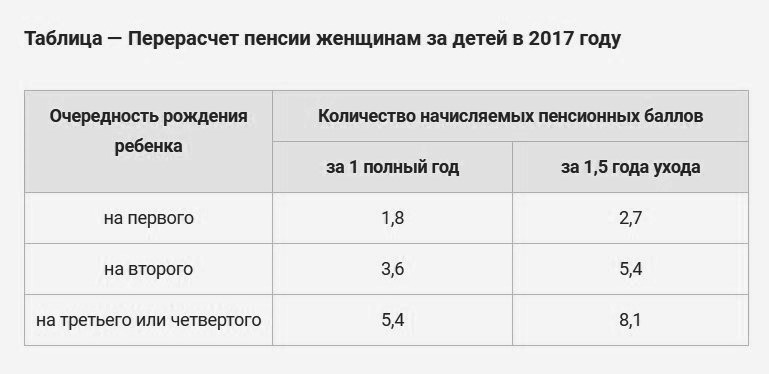

По уходу за первым ребенком начисляются 1,8 баллов за год ухода, за вторым ребенком – 3,6 балла, за третьим и четвертым – 5,4 баллов за каждый год ухода. Баллы начисляются не более чем за четверых детей.

Есть отдельные категории получателей пенсий, которым данный перерасчет не положен по законодательству. К ним относятся получатели страховой пенсии по случаю потери кормильца и те граждане, которым установлена государственная пенсия в фиксированном размере за проживание в зоне с льготным социально-экономическим статусом (за проживание в зоне ЧАЭС).

Гражданам, вышедшим на пенсию после 31 декабря 2014 года также нет необходимости обращаться в ПФР: расчет их пенсии производился уже с учетом периода ухода за детьми.

Для кого перерасчет окажется выгодным?

— Не для всех. В том случае если периоды ухода за детьми совпадают по времени с периодами работы, в страховой стаж учитывается один из периодов – тот, с учетом которого размер пенсии будет выше. Специалисты Управления выбирают наиболее выгодный для гражданина вариант расчета пенсии.

Практика показывает, что невыгодно производить расчет по «нестраховым» баллам женщинам, у которых максимальное соотношение заработка (1,2) и не более двух детей.

Важно понимать, что у каждого расчет размера пенсии, и, соответственно, размера повышения, индивидуален, нет определенной фиксированной суммы повышения. В основном, этот перерасчет выгоден тем, у кого были очень низкие заработки.

С какого срока производится перерасчет?

— Это обычный перерасчет, который производится с 1-го числа месяца, следующего за месяцем, в котором было подано на него заявление.

Какие документы нужны для перерасчета?

— Перерасчет в связи с заменой периодов осуществляется по заявлению пенсионера. При обращении в территориальный орган ПФР, помимо документа, удостоверяющего личность, необходимо представить оригиналы свидетельств о рождении детей. Срок подачи заявлений на перерасчет неограничен.

При обращении в территориальный орган ПФР, помимо документа, удостоверяющего личность, необходимо представить оригиналы свидетельств о рождении детей. Срок подачи заявлений на перерасчет неограничен.

Более подробную информацию можно узнать в Клиентской службе Управления ПФР по адресу: г. Павловский Посад, ул. Кирова, д. 23, каб.№8, телефон: 2-33-90.

Статья 23. Сроки перерасчета размера страховой пенсии, фиксированной выплаты к страховой пенсии \ КонсультантПлюс

Статья 23. Сроки перерасчета размера страховой пенсии, фиксированной выплаты к страховой пенсии

1. Перерасчет размера страховой пенсии, фиксированной выплаты к страховой пенсии, за исключением случаев, предусмотренных частями 4 и 5 настоящей статьи, производится:

1) с 1-го числа месяца, следующего за месяцем, в котором наступили обстоятельства, влекущие за собой перерасчет размера страховой пенсии, фиксированной выплаты к страховой пенсии в сторону уменьшения;

2) с 1-го числа месяца, следующего за месяцем, в котором принято заявление пенсионера о перерасчете размера страховой пенсии, фиксированной выплаты к страховой пенсии в сторону увеличения.

2. Заявление пенсионера о перерасчете размера страховой пенсии принимается при условии одновременного представления им необходимых для такого перерасчета документов, подлежащих представлению заявителем с учетом положений части 7 статьи 21 настоящего Федерального закона.

3. Орган, осуществляющий пенсионное обеспечение, при приеме заявления о перерасчете размера страховой пенсии дает лицу, обратившемуся за перерасчетом размера страховой пенсии, разъяснение, какие документы, находящиеся в распоряжении иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций, он вправе представить по собственной инициативе.

4. Перерасчет размера фиксированной выплаты к страховой пенсии производится в следующем порядке:

1) при установлении группы инвалидности, дающей право на более высокий размер фиксированной выплаты к страховой пенсии по старости или к страховой пенсии по инвалидности, повышения фиксированной выплаты к страховой пенсии по старости или к страховой пенсии по инвалидности, — со дня установления федеральным учреждением медико-социальной экспертизы соответствующей группы инвалидности без истребования от пенсионера заявления о перерасчете размера фиксированной выплаты к страховой пенсии по старости или к страховой пенсии по инвалидности на основании сведений, содержащихся в федеральном реестре инвалидов;

(в ред. Федеральных законов от 03.10.2018 N 350-ФЗ, от 26.05.2021 N 153-ФЗ)

Федеральных законов от 03.10.2018 N 350-ФЗ, от 26.05.2021 N 153-ФЗ)

(см. текст в предыдущей редакции)

2) при установлении группы инвалидности, влекущей за собой перерасчет размера фиксированной выплаты к страховой пенсии по старости или к страховой пенсии по инвалидности в сторону уменьшения, — с 1-го числа месяца, следующего за месяцем, по который была установлена предыдущая группа инвалидности.

5. Перерасчет размера фиксированной выплаты к страховой пенсии по старости в связи с достижением пенсионером возраста 80 лет производится со дня достижения пенсионером указанного возраста без истребования от него заявления о перерасчете размера фиксированной выплаты к страховой пенсии по старости на основании данных, имеющихся в распоряжении органа, осуществляющего пенсионное обеспечение.

6. Заявление о перерасчете размера страховой пенсии рассматривается не позднее чем через пять рабочих дней со дня приема указанного заявления со всеми необходимыми документами, подлежащими представлению заявителем с учетом положений части 7 статьи 21 настоящего Федерального закона, которые он вправе представить по собственной инициативе, либо со дня поступления документов, запрошенных органом, осуществляющим пенсионное обеспечение, в иных государственных органах, органах местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организациях.

7. В случае проведения проверки достоверности документов, необходимых для перерасчета размера страховой пенсии, непредставления государственными органами, органами местного самоуправления либо подведомственными государственным органам или органам местного самоуправления организациями в установленный срок документов орган, осуществляющий пенсионное обеспечение, вправе приостановить срок рассмотрения заявления до завершения проверки, представления документов, запрошенных в указанных органах и организациях, но не более чем на три месяца.

8. В случае отказа в удовлетворении заявления о перерасчете размера страховой пенсии орган, осуществляющий пенсионное обеспечение, не позднее чем через пять рабочих дней со дня вынесения соответствующего решения извещает об этом заявителя с указанием причины отказа и порядка обжалования и одновременно возвращает все представленные им документы.

Что вам нужно знать о бенефициарах

Независимо от того, не за горами ли выход на пенсию или у вас впереди еще много лет, самое время просмотреть и обновить список бенефициаров. Вы можете сделать это быстро онлайн, войдя в систему и выбрав Моя учетная запись . Здесь вы можете просмотреть и обновить своих бенефициаров для ваших планов DRS, включая DCP. Если вы уже вышли на пенсию, свяжитесь с DRS, чтобы обновить список ваших бенефициаров, потому что у вас также может быть оставшийся в живых.

Вы можете сделать это быстро онлайн, войдя в систему и выбрав Моя учетная запись . Здесь вы можете просмотреть и обновить своих бенефициаров для ваших планов DRS, включая DCP. Если вы уже вышли на пенсию, свяжитесь с DRS, чтобы обновить список ваших бенефициаров, потому что у вас также может быть оставшийся в живых.

Ваша информация о бенефициаре сообщает DRS, кто получит ваше оставшееся пособие, если таковое имеется, после вашей смерти. Когда вы выйдете на пенсию, в вашей учетной записи может быть имя выжившего в дополнение к бенефициарам. Бенефициара и выжившего легко спутать, но важно знать разницу.

Около 1/3 клиентов DRS не имеют бенефициара в файле.

Войдите, чтобы обновить свой сегодня!

Бенефициар против оставшегося в живых

Если вы не вышли из своего плана, у вас есть только бенефициары. Если вы на пенсии, вы можете иметь и то, и другое.

Получатель: Получает единовременную выплату. Когда вы умрете, ваш бенефициар получит один разовый платеж из всех оставшихся взносов, которые вы сделали на свой счет. Вы можете назвать столько бенефициаров, сколько хотите. Если вы на пенсии, бенефициар получит деньги только в том случае, если ваш первоначальный баланс счета не был исчерпан за счет пенсионных выплат И если у вас нет кормильца (или ваш оставшийся в живых также умирает).

Вы можете назвать столько бенефициаров, сколько хотите. Если вы на пенсии, бенефициар получит деньги только в том случае, если ваш первоначальный баланс счета не был исчерпан за счет пенсионных выплат И если у вас нет кормильца (или ваш оставшийся в живых также умирает).

Оставшийся в живых: Получает пожизненный ежемесячный платеж. Когда вы уйдете на пенсию, у вас будет возможность выбрать выжившего. Вы можете назвать только одного выжившего, и в большинстве случаев ваш выбор является постоянным. Вместо единовременной выплаты ваш оставшийся в живых получает пожизненные ежемесячные выплаты после вашей смерти. Выбор оставшегося в живых не является обязательным и уменьшит ваши ежемесячные платежи.

Несмотря ни на что, ваш первоначальный остаток на счете будет выплачен

Когда вы выйдете на пенсию с пенсионным счетом, деньги, которые вы вложили в течение своей карьеры, будут инвестированы для финансирования вашей пенсии. Несмотря ни на что, первоначальные средства, которые вы внесли на свой пенсионный счет, будут выплачены — либо в виде пожизненных ежемесячных выплат вам (или вашему оставшемуся в живых, если вы его назовете), либо в виде единовременной выплаты вашим бенефициарам, если вы ( и любой оставшийся в живых) умирают. Клиентам требуется в среднем 3-5 лет, чтобы исчерпать свои первоначальные суммы взносов. Но поскольку это пожизненная пенсия, ваши выплаты будут продолжаться до тех пор, пока вы живете.

Клиентам требуется в среднем 3-5 лет, чтобы исчерпать свои первоначальные суммы взносов. Но поскольку это пожизненная пенсия, ваши выплаты будут продолжаться до тех пор, пока вы живете.

Подробнее о бенефициарах

Все пенсионные планы могут иметь бенефициаров. Вы можете назначить столько бенефициаров, сколько хотите, и выбрать процент от баланса вашего счета, который вы хотите, чтобы они получали. Измените своих бенефициаров в любое время до и после выхода на пенсию. Когда вы умираете, ваш бенефициар получает единовременную выплату любых оставшихся взносов, которые вы сделали на свой счет. Однако, если вы вышли на пенсию и на вашем счете есть имя выжившего, ваши бенефициары не получат никаких денег, если только ваш оставшийся в живых также не умрет, а первоначальный баланс взносов на счет все еще не будет выплачен в виде ежемесячных платежей.

Вы можете выбрать разных бенефициаров для своих пенсионных и инвестиционных счетов. Вы можете ввести два типа бенефициаров: первичные и условные. Ваш условный бенефициар получит платеж, если все основные бенефициары умрут.

Ваш условный бенефициар получит платеж, если все основные бенефициары умрут.

Если вы называете нескольких бенефициаров, общий процент, распределяемый между ними, должен равняться 100%. Вы можете назвать ребенка бенефициаром, но вам также нужно будет назначить для него опекуна. У вас будут бенефициары на протяжении всей вашей карьеры и на пенсии. Важно проверить свой выбор и обновить его по мере необходимости.

Подробнее о оставшихся в живых

Добавление оставшихся в живых не является обязательным и происходит только при выходе на пенсию (или иногда после выхода на пенсию в определенных обстоятельствах). Оставшийся в живых и связанные с ним варианты льгот, которые вы выбираете, в большинстве случаев являются постоянными. Наличие опции выживания означает, что вы будете получать уменьшенное ежемесячное пособие. Вы можете назвать только одного оставшегося в живых на пенсионный план. Если вы не назовете имя оставшегося в живых, вы выберете вариант под названием «Единственная жизнь», который дает вам самую высокую сумму ежемесячного пособия, но исключает выплаты в связи с потерей кормильца в случае вашей смерти. Наличие кормильца снижает ваш ежемесячный пенсионный доход, поскольку пособие (или его часть) сохраняется после вашей смерти, даже если первоначальная сумма взноса уже была вам выплачена.

Наличие кормильца снижает ваш ежемесячный пенсионный доход, поскольку пособие (или его часть) сохраняется после вашей смерти, даже если первоначальная сумма взноса уже была вам выплачена.

Если вы умрете раньше, чем оставшийся в живых, он будет продолжать получать ежемесячные выплаты в течение всей жизни. Если оставшийся в живых умирает раньше вас, вы можете связаться с DRS, чтобы удалить оставшегося в живых и увеличить ежемесячные выплаты пособия обратно до единой суммы. Если и вы, и ваш оставшийся в живых умрете до того, как будет выплачена ваша первоначальная сумма взноса, ваши назначенные бенефициары получат оставшуюся сумму.

Выжившим может быть кто угодно (за исключением вас). Если у вас есть супруг(а), возможно, ему потребуется дать согласие на ваш выбор, подписав ваше заявление о выходе на пенсию (в заявлении вам будет сообщено). Вашингтон является штатом общественной собственности, и правила варьируются в зависимости от плана.

Клиенты Plan 3 : При выходе на пенсию вы можете выбрать оставшегося в живых для своего пенсионного счета и тех же или других получателей в качестве бенефициаров для вашего инвестиционного счета. Если вы используете свой инвестиционный счет для покупки аннуитета TAP, у вас также есть возможность выбрать оставшегося в живых для этого.

Если вы используете свой инвестиционный счет для покупки аннуитета TAP, у вас также есть возможность выбрать оставшегося в живых для этого.

Что произойдет, если вы не назовете ни одного бенефициара?

В случае вашей смерти все причитающиеся пособия будут выплачены вашему пережившему супругу или несовершеннолетнему ребенку. Если у вас нет пережившего супруга или несовершеннолетнего ребенка, мы оплатим ваше имущество. Периодически проверяйте свое назначение бенефициара и обновляйте его в своей онлайн-пенсионной учетной записи. Если вы выходите замуж, разводитесь или в вашей жизни происходят другие существенные изменения, пересмотрите свои назначения бенефициаров, потому что эти жизненные события могут сделать недействительным ваш предыдущий выбор.

Следующие шаги

- Войдите в свою учетную запись онлайн, чтобы просмотреть или обновить информацию о получателе. Вы можете обновить сведения о получателях своего пенсионного или инвестиционного счета здесь.

- Если вы вышли на пенсию, свяжитесь с DRS, чтобы обновить информацию о бенефициаре. Вы также можете обновить информацию о своих бенефициарах, используя эту бумажную форму бенефициара.

- Ознакомьтесь с вариантами пособий в связи с потерей кормильца, которыми вы будете пользоваться после выхода на пенсию, включая дополнительную информацию об обстоятельствах, при которых может быть заменено лицо в связи с потерей кормильца. Посмотрите прямой или записанный веб-семинар о вариантах льгот.

Участники TRS и LEOFF в Плане 1: Правила вашего плана для бенефициаров и оставшихся в живых могут отличаться от содержания в этой статье. См. страницу вашего плана или свяжитесь с нами для получения дополнительной информации.

Как рассчитать выплату работающей семье

Эта таблица поможет вам рассчитать размер выплаты рабочей семье Оплата, которую вы можете получить (2022 г.).

Рабочий лист

Рабочий

Семейная выплата (WFP) (ранее известная как надбавка к семейному доходу (FIS))

еженедельная необлагаемая налогом выплата, доступная женатым или не состоящим в браке работникам с

дети. Чтобы иметь право на участие в программе WFP, ваш средний недельный семейный доход должен составлять

ниже определенной суммы для размера вашей семьи. ВПП оплачивает 60% разницы

между вашим общим семейным доходом и пределом дохода, который применяется к вашему

семья.

Чтобы иметь право на участие в программе WFP, ваш средний недельный семейный доход должен составлять

ниже определенной суммы для размера вашей семьи. ВПП оплачивает 60% разницы

между вашим общим семейным доходом и пределом дохода, который применяется к вашему

семья.

Чтобы узнать свою недельную ставку ВПП, сначала подсчитайте общее количество членов вашей семьи. доход. Во-вторых, отнимите общий доход вашей семьи от максимального дохода. ограничение, установленное для размера вашей семьи (см. таблицу ниже). Ставка WFP, которую вы получаете, составляет 60% разницы между общим семейным доходом и пределом дохода, который относится к вашей семье с округлением до ближайшего евро.

Вы также можете использовать пособие по работе

оценщик из Департамента социальной защиты, чтобы помочь вам оценить

финансовые последствия перехода на работу на полный рабочий день. Оценщик работает

общая сумма, которую вы получите, если будете работать полный рабочий день (включая любые

Выплата работающей семье) и сравнивает это с тем, что вы получаете в случае поиска работы. платежи (включая надбавку к аренде).

платежи (включая надбавку к аренде).

Шаг 1: Рассчитайте свой общий доход

Чистый недельный доход домохозяйства от занятости – см. Примечание 1 ____________

Добавьте чистый недельный доход домохозяйства от

самозанятости – см. Примечание 2 ____________

Добавьте социальных выплат – см. Примечание 3 ____________

Добавьте доход от профессиональных пенсий ____________

Добавьте доход от содержания — см. Примечание 4 ____________

Общий доход семьи ___________

Примечание 1

Еженедельный доход семьи от работы – это ваш недельный доход от работы

и еженедельный доход вашего супруга, гражданского партнера или сожителя от

трудоустройство. Чистая прибыль для целей ВПП представляет собой валовую заработную плату за вычетом налогов, PRSI,

Универсальный социальный сбор и пенсионное обеспечение.

Если ребенок-иждивенец имеет доход от работы, он не учитывается

учетная запись.

Примечание 2

Чистый недельный доход домохозяйства от самозанятости включает чистый

еженедельный доход от самозанятости как вас, так и вашего супруга, гражданского партнера

или сожитель. Если ребенок-иждивенец имеет доход от самозанятости, это не

принято во внимание.

Примечание 3

Учитываются доходы от некоторых социальных выплат. Весь доход

учитываются выплаты по уходу. Однако следующие платежи не учитываются : пособие на ребенка, опекунское

Платеж (без взносов) и платеж опекуна (со взносами),

Дополнительное социальное пособие, пособие по уходу на дому и приемный ребенок

Разрешение.

Примечание 4

Все доходы от содержания оцениваются. Это включает обслуживание для вас и

содержание для вас для любого из ваших детей. Если вы получаете техническое обслуживание

от более чем одного человека, все платежи складываются вместе, и общая сумма

оценивается как средство.

Ваши расходы на жилье (ваша арендная плата или погашение ипотечного кредита) не более

95,23 евро в неделю могут быть зачтены в счет алиментов.

Неденежные блага не оцениваются как средства. Например, если ваша арендная плата или платежи по ипотеке осуществляются бывшим супругом или партнером на условиях содержания соглашение не оценивается.

В отношении любой семьи может быть произведена только одна выплата работающей семье. родитель, от которого вы получаете содержание, не должен получать WFP.

Шаг 2: Вычтите общий доход из максимального предела дохода для вашей семьи. размер.

В таблице ниже найдите максимальный предел дохода для семьи с количество детей у вас есть. От этого максимального предела дохода для вашей семьи размер, заберите ваш общий семейный доход.

Ограничения доходов ВПП на 2022 год

| Если у вас есть: | И ваш недельный семейный доход меньше чем: |

| Один ребенок | 551 € |

| Двое детей | 652 € |

| Трое детей | 753 € |

| Четверо детей | €844 |

| Пятеро детей | 970 € |

| Шесть детей | 1 086 евро |

| Семеро детей | 1 222 евро |

| Восемь и более детей | 1 318 евро |

Например, если у вас трое детей и ваш недельный доход семьи

составляет 350 евро.