Правильная расписка — залог успеха в суде – Юридические новости Украины

Если вам нужно передать в долг определенные вещи или денежные средства другому лицу, первое, о чем стоит подумать — как вернуть это имущество обратно. Достаточно часто долговые обязательства возникают без какого-либо документального подтверждения таких отношений и основываются только на доверии. В будущем такие займы «под честное слово» могут привести к проблемам, поскольку должники зачастую не очень спешат отдавать долг или совсем уклоняются от своих обязательств. Для того, чтобы избежать подобных ситуаций, и в случае чего иметь хорошие шансы на победу в суде, от должника необходимо принимать расписку.

Ситников Никита Романович

помощник адвоката

Однако, не каждая расписка гарантирует защиту ваших прав и возврата предоставленного в долг имущества. Сделать это может только правильно составлена расписка, правила написания которой мы рассмотрим в данной публикации.

Сделать это может только правильно составлена расписка, правила написания которой мы рассмотрим в данной публикации.

В соответствии со ст. 1047 Гражданского кодекса Украины (далее — ГК Украины) в подтверждение заключения договора займа и его условий может быть предоставлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Расписка является документом, который должник выдает кредитору по договору займа, подтверждая как его заключения, так и условия, а также свидетельствуя получения определенной денежной суммы.

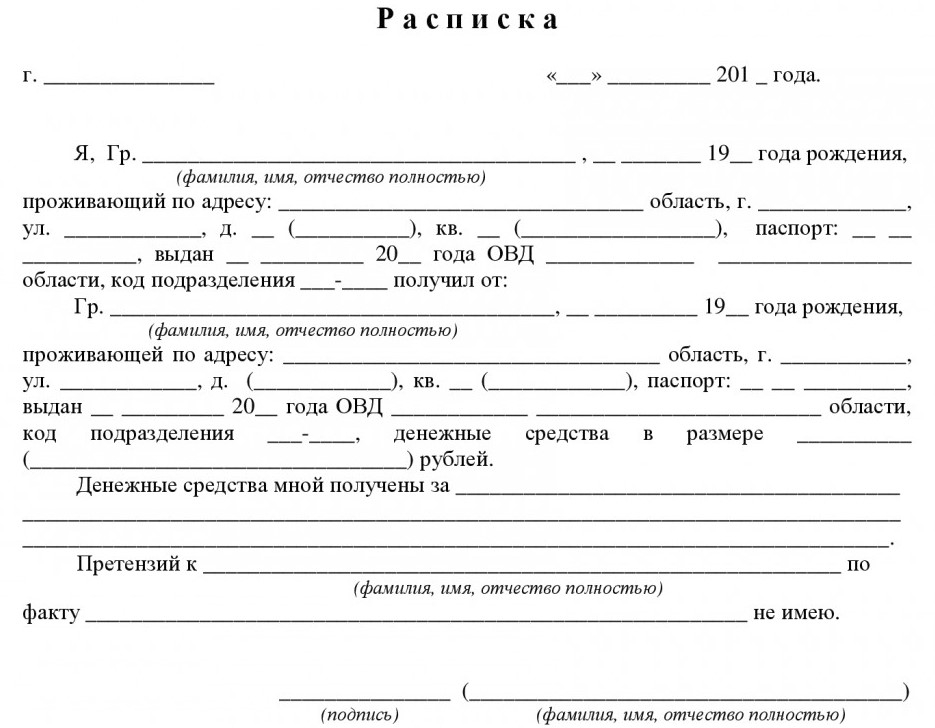

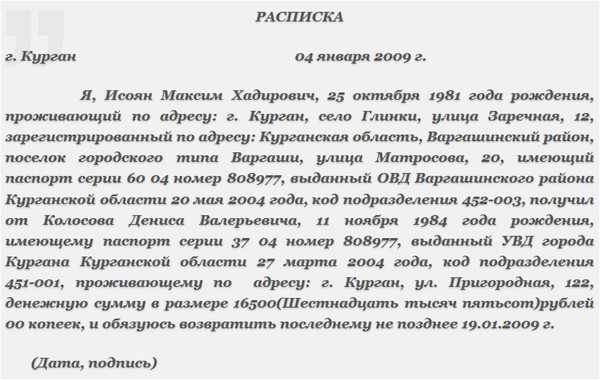

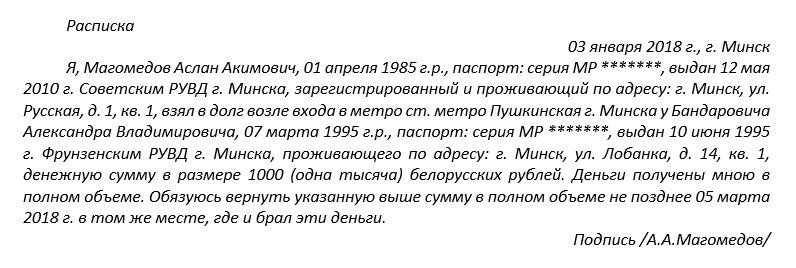

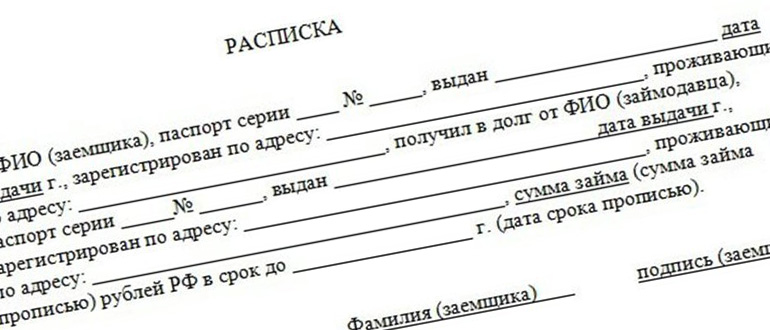

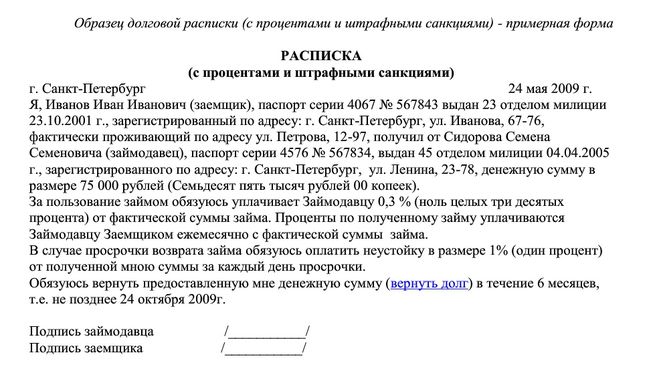

Для того, чтобы суд установил наличие и размер беспрекословной задолженности одного лица перед другим, расписка должна содержать в себе следующую информацию.

Название документа

Название является обязательным реквизитом для любого документа, в том числе и для расписки. С помощью названия суд может четко установить на какой именно документ вы ссылаетесь, его правовая природа, какие отношения он подтверждает и регулирует.

Информация о должнике и кредитора

Для установления факта возникновения долговых обязательств между двумя конкретными лицами, в расписке всегда отмечается как можно больше информации как в отношении должника, так и по кредитору. Да, обязательно указывается фамилия, имя, отчество, дата рождения, место регистрации, место фактического проживания (при наличии), регистрационный номер учетной карточки налогоплательщика, номер паспорта, когда и кем он был выдан. Дополнительно, по желанию сторон, могут быть указаны контакты лиц, например номер телефона или адрес электронной почты. Подчеркиваем, что указанный объем информации обязательно указывается как в отношении должника, так и кредитора.

Дополнительно рекомендуем взять у должника заверенную им (надписью «Согласно оригиналу», датой, подписью и расшифровкой подписи) ксерокопию паспорта и идентификационного кода.

Предмет займа

Если предметом займа является предоставление в долг денежных средств, необходимо четко указать сумму и денежную единицу займа. Сумма пишется цифрами и дублируется прописью для того чтобы исключить исправления. Также необходимо указать полное официальное название валюты, в которой предоставляется займ.

Если вы предоставляете в долг другие вещи, определенные родовыми признаками, обязательно указывается название таких вещей, их описание, количество, цвет, форма, качество, стоимость и тому подобное. Все числа также дублируются прописью.

Также будет полезно указать конкретную цель, на которую даются средства или вещи. В таком случае, должник не сможет представить данные средства или вещи как, например, подарок.

Обязательства должника вернуть средства

Одним из главных реквизитов долговой расписки есть обязательства должника вернуть долг и дата / условия его возврата. Суд не сможет установить факт возникновения между сторонами долговых обязательств без прямого указанием об этом в тексте расписки. Такая расписка может быть рассмотрена как простое получение денежных средств за услуги, возмещение вреда, внесение предоплаты и тому подобное. Важность указания обязанности должника вернуть долг подтверждается и судебной практикой. Так, Верховный суд Украины отказал лицу в возвращении 500 тыс. долларов США так как долговая расписка не содержала обязательства должника о возврате средств (Постановление ВСУ от 11 ноября 2015 года по делу № 6-1967цс15).

Такая расписка может быть рассмотрена как простое получение денежных средств за услуги, возмещение вреда, внесение предоплаты и тому подобное. Важность указания обязанности должника вернуть долг подтверждается и судебной практикой. Так, Верховный суд Украины отказал лицу в возвращении 500 тыс. долларов США так как долговая расписка не содержала обязательства должника о возврате средств (Постановление ВСУ от 11 ноября 2015 года по делу № 6-1967цс15).

Также желательно определить условия возврата займа. Момент возврата займа может быть определен конкретной датой, определенным событием или по предъявлению требования кредитора.

Однако, если дата или событие не определена, возврат займа регулируется ст. 1049 ГКУ согласно которой, если договором не установлен срок возврата займа или этот срок определен моментом предъявления требования, заем должен быть возвращен заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не установлено договором.

Следовательно, в долговой расписке советуем указывать фразу «Обязуюсь вернуть полученные взаймы денежные средства в полном объеме своевременно до» ___ «______ года».

Условия предоставления средств взаймы

Так, в расписке необходимо указывать предоставляется заем под процент или нет. В случае, если заем процентный, дополнительно указывается размер процентов, порядок их вычисления и выплаты. Если же заем является беспроцентным, информация об этом также отмечается в расписке.

В случае если в расписке вообще не указана информация относительно объема займа, кредитор все равно имеет право на получение процентов от должника. Так, согласно ст.1048 ГКУ если договором не установлен размер процентов, их размер определяется на уровне учетной ставки Национального банка Украины.

Однако, если вы предоставляете физическому лицу взаймы вещи, определенные родовыми признаками или денежные средства на сумму, не превышающую пятидесятикратного размера необлагаемого минимума доходов граждан, и не связана с осуществлением предпринимательской деятельности хотя бы одной из сторон, тогда заем будет считаться беспроцентным.

В случае просрочки должником обязательства, кредитор вправе в судебном порядке взыскать сумму долга с учетом установленного индекса инфляции за все время просрочки, а также три процента годовых от просроченной суммы в соответствии со ст. 625 ГКУ.

Ответственность должника

В расписке может быть указана ответственность должника в случае неисполнения или ненадлежащего исполнения обязательства. Так, расписка может содержать информацию о размере пени, неустойки или штрафа, порядок их исчисления и выплаты, в случае невыполнения обязательства в установленный срок.

Свидетели

При написании расписки можно пригласить двух свидетелей, которые не являются заинтересованными лицами. Они должны присутствовать при передаче денежных средств или вещей заемщику. Свидетели указывают в расписке свои фамилию, имя, отчество, адрес проживания и ставят подписи. Такие сведения могут быть сдерживающим фактором для должника и дополнительным аргументом в суде. Однако не следует достаточно сильно рассчитывать на свидетельские показания.

Дата заключения расписки, подписи сторон

В соответствии со ст. 1046 ГКУ договор займа считается заключенным с момента передачи денег или других вещей, определенных родовыми признаками. Таким образом, определение даты написания расписки является обязательным условием, поскольку именно с этой датой связывается момент возникновения долговых обязательств. Необходимо также указать о важности написания расписки должником собственноручно. Поскольку это при необходимости обеспечит возможность проведения почерковедческой экспертизы в подтверждение факта написания расписки именно должником.

Подпись должника является одним из наиважнейших реквизитов, поскольку только после подписания расписки она приобретает юридическую силу. Наряду с подписью, должник должен указать ее расшифровку (фамилия, имя, отчество).

И напоследок, несколько моментов связанных с распиской:

- Если занимаете большую сумму денежных средств, заверяйте расписку у нотариуса. Имея заверенную нотариусом расписку, доказать факт заключения договора займа в суде гораздо легче. Кроме того, у вас будет возможность обратиться к нотариусу для совершения исполнительной надписи нотариуса по данной распиской.

- При написании расписки, используйте шариковые ручки. Если расписка написана гелевой ручкой, есть угроза, что экспертиза не сможет установить давность написания документа.

- Помните, что расписка является документом, подтверждающим долговые обязательства. Поэтому её физическое наличие у кредитора указывает на то, что обязательство не исполнено. В случае полного погашения займа, расписка должна передаваться должнику. Если же заемщик отдает кредит частично, основная расписка все равно остается у кредитора.

После чего, кредитор сам пишет расписку, в которой указывает, что получил от должника определенную сумму денежных средств или определенное количество вещей. В такой расписке, обязательно указываются сведения о том, что данные средства получены в счет погашения конкретного займа.

После чего, кредитор сам пишет расписку, в которой указывает, что получил от должника определенную сумму денежных средств или определенное количество вещей. В такой расписке, обязательно указываются сведения о том, что данные средства получены в счет погашения конкретного займа.

Таким образом, несмотря на обманчивую простоту, расписка имеет целый ряд нюансов, которые необходимо учитывать. Для того, чтобы расписка имела юридическую силу и служила для защиты ваших интересов, соблюдайте все формальные и неформальные требования, тщательно проверяйте правильность написания документа заемщиком. Помните, что несколько забытых или ненаписанных слов могут стоить вам дорого.

Услуги юридической компании Доминанта

- Юридическая помощь за рубежом

- Корпоративная практика

- Судебная практика

- Защита бизнеса

- Недвижимость и строительство

- Миграционное право

- Банкротство физических и юридических лиц

- Слияние и поглощение компаний

- Бухгалтерский аутсорсинг

Защита от взыскания задолженности: Требование к коллектору документировать долг

Если коллектор или покупатель долга не может доказать, что он является собственником долга, у вас может быть защита в судебном иске о взыскании долга.

Люди часто получают письма о платежах или получают судебный иск от кредитора или коллектора, о котором они никогда не слышали. Часто это происходит потому, что кредиторы передают долги коллекторским агентствам или продают их «покупателям долгов».

К счастью, федеральные законы и законы штата дают вам право требовать информацию о долге, что называется «проверкой долга». И если покупатель долга или коллектор не может предоставить документацию по долгу, вы можете использовать этот отказ в качестве защиты в судебном процессе.

Почему важно получить документацию по долгу?

Обслуживание, покупка и продажа долга стали настолько обычным явлением, что часто первоначальный кредитор не имеет счета очень долго. Это особенно верно, если вы просрочили платежи. Коллекционеры и предприятия, о которых вы никогда раньше не слышали, могут завалить вас телефонными звонками и письмами.

Часто эти звонки и письма не содержат информации, которая позволила бы вам идентифицировать долг, такой как имя первоначального кредитора и номер счета. Это делает невозможным узнать, верна ли запрашиваемая сумма и есть ли у вас вообще долг. Кроме того, редко бывает ясно, с кем вы имеете дело: это инкассатор, работающий на кредитора, или настоящий кредитор? Это различие может иметь важное значение в соответствии с федеральным законом о взыскании долгов.

Это делает невозможным узнать, верна ли запрашиваемая сумма и есть ли у вас вообще долг. Кроме того, редко бывает ясно, с кем вы имеете дело: это инкассатор, работающий на кредитора, или настоящий кредитор? Это различие может иметь важное значение в соответствии с федеральным законом о взыскании долгов.

Итак, что вы можете сделать, чтобы оспорить долг, если кредитор или коллектор не может предоставить вам подтверждающую документацию, подтверждающую долг? Как федеральные законы, так и законы штата предоставляют некоторые варианты, в зависимости от того, был ли вам предъявлен иск или нет.

Прежде чем подать в суд: запрос подтверждения долга

Если с вами свяжется коллектор, Закон о добросовестной практике взыскания долга (FDCPA) и многие законодательные акты штатов о взыскании долга предоставят вам важный инструмент: проверочное письмо . В соответствии с FDCPA, если вы отправляете коллектору письмо, в котором оспариваете долг и/или требуете подтверждения долга, в течение 30 дней с момента получения первоначального письменного уведомления о долге, называемого «напоминающим письмом», то этот коллектор должен:

- немедленно прекратить сбор данных и

- отправит вам информацию, подтверждающую задолженность, например, выписку со счета.

Сборщик долгов не может продолжать свои действия по взысканию задолженности с вас, пока не проверит ваш долг. Срок ответа коллекторской службы не ограничен. Например, если с момента запроса проверки прошло шесть месяцев, коллектор не может просто возобновить звонки или письма с требованием оплаты.

Что представляет собой проверка задолженности?

Хотя некоторые федеральные суды постановили, что это требование проверки не означает, что кредитор должен хранить файл по этому долгу, как минимум, вы имеете право:

- описание суммы задолженности и

- имя и адрес первоначального кредитора.

Проверка задолженности относится только к коллекторам

Важно понимать разницу между коллекторами и кредиторами. Федеральное обязательство по проверке не применяется в случаях, когда кредитор пытается взыскать с вас долг.

12 июня 2017 г. Верховный суд постановил, что Henson et al. против Santander Consumer USA Inc. , дело, в котором искали ответ на вопрос о том, должен ли покупатель долга соблюдать правила взыскания, изложенные в FDCPA. Суд пришел к выводу, что владелец долга не является коллектором в соответствии с Законом. Хотя решение суда кажется простым, суд не пояснил, будет ли это решение применяться ко всем покупателям долга в любой ситуации.

, дело, в котором искали ответ на вопрос о том, должен ли покупатель долга соблюдать правила взыскания, изложенные в FDCPA. Суд пришел к выводу, что владелец долга не является коллектором в соответствии с Законом. Хотя решение суда кажется простым, суд не пояснил, будет ли это решение применяться ко всем покупателям долга в любой ситуации.

Что произойдет, если коллектор не проверит задолженность?

Если коллектор не может проверить долг, но продолжает требовать от вас платежа, вы имеете право подать иск против коллектора в федеральный суд или суд штата. Вы можете получить 1000 долларов за иск, плюс фактические убытки, гонорары адвокатов и судебные издержки. В соответствии с некоторыми законами штата о взыскании долгов, вы можете получить более 1000 долларов в качестве возмещения ущерба, установленного законом.

Сборщик долгов может защитить себя от ответственности, если он сможет доказать, что его действия и бездействие были непреднамеренными и ошибочными. Но он должен будет показать, что у него есть процедура, чтобы предотвратить возникновение ситуации.

Но он должен будет показать, что у него есть процедура, чтобы предотвратить возникновение ситуации.

Если на вас подали в суд: получение документации о долге

Если коллектор подаст на вас в суд, большинство государственных и местных процессуальных норм предъявляют еще более строгие требования к документации как для коллектора, так и для кредитора. Во многих штатах кредитор или коллектор, подающий иск о взыскании долга, должен:

- приложить к жалобе копию счета или письменный контракт или соглашение, или

- укажите в жалобе, почему счет или документ не прикреплен.

Это требование часто называют «правилом вложения».

Если кредитор или сборщик долгов не соблюдает это правило, вы можете добиться отклонения судебного иска. Или вы можете попросить суд потребовать от кредитора или коллектора предоставить недостающую документацию и информацию. Это часто называют «запросом более определенного утверждения». В любом случае вам придется подготовить и подать официальное ходатайство в суд.

Какую документацию должен предоставить кредитор?

Но какие документы должен предоставить кредитор? Как минимум, он должен предоставить:

- Копию оригинала письменного соглашения между сторонами, такого как кредитная записка или договор кредитной карты, желательно подписанный вами.

- Если учетная запись была продана другому кредитору, то этот кредитор должен доказать, что он имеет право предъявить иск о взыскании долга. Обычно это означает предоставление доказательств того, что долг был назначен на него. Часто таким доказательством будет купчая, «уступка» или расписка между последним кредитором, у которого есть долг, и лицом, подающим на вас в суд.

Что делать, если сборщик не может выполнить задание?

Если кредитор или коллектор, предъявивший вам иск, не сможет предоставить доказательства уступки, вы можете попросить суд отклонить иск. Опять же, вам придется подготовить и подать официальное ходатайство в суд.

Встречные иски, если коллектор ранее не проверял долг

Если коллектор, предъявляющий вам иск, ранее не проверял долг после того, как вы своевременно запросили проверку долга, вы можете подать встречный иск против этого коллектора в рамках того же судебного процесса, требуя вашего собственные убытки. Некоторые штаты также позволяют вам подать встречный иск о возмещении ущерба против самого кредитора за непроверку долга.

Некоторые штаты также позволяют вам подать встречный иск о возмещении ущерба против самого кредитора за непроверку долга.

Сборщики долгов | Штат Калифорния — Департамент юстиции

Если вы получили уведомление от коллектора, важно как можно скорее отреагировать на него, даже если у вас нет долга, потому что в противном случае коллектор может продолжить попытки взыскать долг, сообщите об этом. негативную информацию компаниям, предоставляющим кредитную отчетность, и даже подать на вас в суд.

Если вы получили повестку, уведомляющую вас о том, что коллектор подает на вас в суд, не игнорируйте ее — если вы это сделаете, коллектор может получить заочное решение против вас (то есть суд вынесет решение в пользу коллектора). потому что вы не ответили, чтобы защитить себя). Затем коллектор может конфисковать вашу заработную плату и банковские счета, а это означает, что он может взять деньги из вашей зарплаты или счетов. Убедитесь, что вы ответили до даты, указанной в судебных документах, чтобы вы могли защитить себя в суде. Если на вас подали в суд, вы можете проконсультироваться с адвокатом.

Если на вас подали в суд, вы можете проконсультироваться с адвокатом.

Закон защищает вас от неправомерных, несправедливых или обманных методов взыскания долгов. Вот информация о некоторых распространенных проблемах взыскания долга:

- Оспаривание долга: Что делать, если коллектор связывается с вами по поводу долга, который вы не должны, то есть на неправильную сумму, или на долг, который вы уже оплаченный.

- Преследование и ограничения на звонки: Сборщикам долгов разрешено и запрещено делать обычные вещи.

- Сборщик долгов, связывающийся с вашим работодателем или другими людьми: Сборщикам долгов разрешено связываться с вашим работодателем или другими людьми по поводу вашего долга только при определенных условиях.

- Проценты и другие сборы: информация о процентах и сборах, которые коллекторы могут взимать с вашего долга.

- Кредитная отчетность: Что сборщики долгов могут сообщать компаниям, предоставляющим кредитную отчетность.

- Старые (сроком давности) долги: коллекторы могут не иметь возможности предъявить вам иск о взыскании старых (сроком давности) долгов, но они все равно могут попытаться взыскать эти долги.

- Коллекторы забирают деньги из вашей заработной платы, банковского счета или льгот: когда коллекторы могут и не могут конфисковать вашу заработную плату или льготы.

- Другие ресурсы: узнайте больше о вопросах взыскания задолженности.

- Сообщение о жалобе: Сообщите о жалобе, если вы считаете, что коллектор нарушил закон.

Оспаривание долга

Важно, чтобы вы ответили как можно скорее, если коллектор свяжется с вами по поводу долга, который вы не должны, то есть на неправильную сумму, то есть на долг, который вы уже заплатили, или что вы хотите больше информации о. Убедитесь, что вы ответили в письменной форме, чтобы оспорить долг. Если вы этого не сделаете, коллектор может продолжать попытки взыскать с вас долг и даже может подать на вас в суд на оплату.

В течение пяти дней после того, как коллектор впервые свяжется с вами, он должен отправить вам письменное уведомление, называемое «уведомлением о подтверждении», в котором будет указана (1) сумма, которую, по его мнению, вы должны, (2) имя кредитора, и (3) как оспорить долг в письменной форме. Не сообщайте сборщику долгов личную или финансовую информацию, пока он не отправит вам это уведомление о проверке — это может быть мошенничество.

Не сообщайте сборщику долгов личную или финансовую информацию, пока он не отправит вам это уведомление о проверке — это может быть мошенничество.

Убедитесь, что вы оспариваете долг в письменной форме в течение 30 дней после того, как коллектор впервые связался с вами. Если вы это сделаете, коллектор должен прекратить попытки взыскать долг до тех пор, пока он не покажет вам подтверждение долга. Вы должны оспорить долг в письменной форме, если:

- У вас нет долга;

- Вы уже заплатили долг;

- Вы хотите получить больше информации о долге; или

- Вы хотите, чтобы коллектор прекратил с вами контакт или ограничил его контакты с вами.

Образцы писем о спорах см. в документе CFPB «Что мне делать, если со мной свяжется коллектор?» Если вы уже оплатили счет, который пытается взыскать коллектор, включите это объяснение в свое письмо и отправьте копии (но не оригиналы) любых квитанций, погашенных чеков или другую информацию, которая у вас есть, чтобы показать, что вы уже оплатили счет. . Отправьте письмо о споре заказным письмом с уведомлением о вручении и сохраните копию письма и квитанции.

. Отправьте письмо о споре заказным письмом с уведомлением о вручении и сохраните копию письма и квитанции.

Для получения дополнительной информации см. документ Федеральной торговой комиссии «Не признаете этот долг? Вот что нужно делать».

Вернуться к началу

Преследование и ограничение звонков

Сборщики долгов не могут беспокоить вас или оскорблять вас. Они не могут ругаться, угрожать вам или вашему имуществу незаконным вредом, угрожать вам незаконными действиями или ложно угрожать вам действиями, которые они не намерены предпринимать. Они также не могут делать повторные звонки в течение короткого периода времени, чтобы раздражать или беспокоить вас.

Сборщики долгов не могут делать ложные или вводящие в заблуждение заявления. Например, они не могут лгать о долгах, которые они собирают, или о том, что они пытаются взыскать долги, и они не могут использовать слова или символы, из-за которых их письма вам будут казаться письмами от адвоката, суда или правительства. агентство.

агентство.

Сборщики долгов не могут звонить вам в необычное или неудобное время или место. Как правило, они могут звонить с 8:00 до 21:00, но вы можете попросить их позвонить в другое время, если эти часы вам неудобны.

Сборщики долгов могут посылать вам уведомления или письма, но конверты не должны содержать информацию о вашем долге или любую информацию, которая предназначена для того, чтобы поставить вас в неловкое положение.

Вы можете попросить сборщиков долгов связываться с вами только по почте или через вашего адвоката или установить другие ограничения. Убедитесь, что вы отправили свой запрос в письменной форме, отправьте его заказным письмом с уведомлением о вручении и сохраните копию письма и квитанции. Вы также имеете право попросить коллектора полностью прекратить общение с вами. В этом случае коллектор может связаться с вами только для того, чтобы подтвердить, что он прекратит с вами контактировать, и уведомить вас о том, что он может подать иск или принять другие меры против вас. Помните, что если вы попросите коллектора полностью прекратить контакт с вами, он все равно может подать на вас в суд и может по-прежнему сообщать о вашем долге компаниям, предоставляющим кредитную отчетность, что, вероятно, нанесет ущерб вашему кредиту.

Помните, что если вы попросите коллектора полностью прекратить контакт с вами, он все равно может подать на вас в суд и может по-прежнему сообщать о вашем долге компаниям, предоставляющим кредитную отчетность, что, вероятно, нанесет ущерб вашему кредиту.

Для получения информации о том, когда коллектор может связаться с вашим работодателем или другими людьми, см. раздел «Связь коллектора с вашим работодателем или другими людьми».

Вернуться к началу

Коллекторы по сбору долгов Как связаться с вашим работодателем или другими людьми

Работодатели

Коллекторы по взысканию долгов могут связаться с вашим работодателем, но только:

- Для подтверждения вашего трудоустройства;

- Чтобы получить информацию о вашем местоположении;

- Налагать арест на вашу заработную плату (то есть получать платеж из вашей зарплаты), но только после того, как она подала на вас в суд и суд вынес решение против вас;

- Если задолженность является медицинской задолженностью, узнать, есть ли у вас медицинская страховка; или

- Вы или ваш адвокат письменно согласились с тем, что коллектор может связаться с вашим работодателем.

Коллектор по взысканию долгов может один раз позвонить вашему работодателю, чтобы подтвердить вашу занятость. Поставщики медицинских услуг и их представители могут также позвонить вашему работодателю, чтобы узнать, есть ли у вас медицинская страховка. В противном случае коллектор должен связаться с вашим работодателем в письменной форме. Если коллектор не получит ответа на свой письменный запрос в течение 15 дней, он может позвонить или иным образом связаться с вашим работодателем.

Другие лица

Как правило, сборщик долгов не может связываться с вашей семьей, соседями или другими людьми по поводу вашего долга, за исключением случаев, когда:

- Сборщик долгов делает это, чтобы получить информацию о вашем местонахождении;

- Суд дал разрешение на это коллекторам;

- Если после того, как коллектор подал на вас в суд и суд вынес решение против вас, разумно необходимо связаться с другими людьми для исполнения решения; или

- Вы или ваш адвокат в письменной форме согласились с тем, что коллектор может связаться с другими людьми.

Коллектор по взысканию долгов может связаться с вашим супругом. Сборщик долгов может связаться с вашими родителями или опекунами, если вам меньше 18 лет или вы живете с ними. Коллектор по взысканию долгов может также связаться с вашим адвокатом и, если иное разрешено законом, с кредитными организациями (Equifax, Experian и TransUnion) по поводу вашего долга.

Для получения дополнительной информации об ограничениях на взыскание задолженности см. раздел Ограничения на домогательства и звонки.

Вернуться к началу

Проценты и другие сборы

Сборщики долгов могут взимать проценты, сборы, сборы или другие расходы по вашему долгу только в том случае, если они прямо разрешены соглашением о создании долга или иным образом разрешены законом. Если вы спросите, коллектор должен сообщить вам, сколько он взимает с вас и почему. Для этого отправьте письмо коллектору с просьбой дать разъяснения в письменной форме. Образец письма с запросом информации о долге см. в документе CFPB «Что мне делать, когда со мной свяжется коллектор?»

в документе CFPB «Что мне делать, когда со мной свяжется коллектор?»

Вы также можете проконсультироваться с адвокатом, чтобы выяснить, не взимает ли коллектор с вас больше, чем разрешено законом или соглашением, создающим долг.

Back To Top

Кредитная отчетность

Сборщики долгов могут сообщать о вашей задолженности компаниям, предоставляющим кредитную отчетность, которые составляют кредитные отчеты, которые кредиторы используют при принятии решения о предоставлении вам кредита. Однако коллекторы не могут сообщать ложную информацию о вашем долге. Если вы оспариваете долг в письменной форме с коллектором, этот коллектор должен сообщить любой кредитной компании, что она сообщила о вашем долге, что вы оспариваете долг.

Дополнительные сведения о кредитных отчетах см. в разделе Кредитные рейтинги и кредитные отчеты.

Back To Top

Старые (просроченные) долги

Коллекторы долгов могут не иметь возможности предъявить вам иск о взыскании старых (просроченных) долгов, но они все же могут попытаться взыскать эти долги. В Калифорнии, как правило, существует четырехлетний срок для подачи иска о взыскании долга на основании письменного соглашения. Однако может быть трудно определить, когда часы в этот период начинают идти или могут быть перезапущены (например, частичная выплата долга может перезапустить часы), и коллектор, у которого истек срок давности, не может подать на вас в суд. может по-прежнему отправлять вам уведомления о взыскании долга, звонить вам, чтобы попытаться заставить вас заплатить, или сообщать о вашем долге компаниям, предоставляющим кредитные отчеты. Если вы считаете, что ваш долг может быть просрочен, вы можете проконсультироваться с адвокатом.

В Калифорнии, как правило, существует четырехлетний срок для подачи иска о взыскании долга на основании письменного соглашения. Однако может быть трудно определить, когда часы в этот период начинают идти или могут быть перезапущены (например, частичная выплата долга может перезапустить часы), и коллектор, у которого истек срок давности, не может подать на вас в суд. может по-прежнему отправлять вам уведомления о взыскании долга, звонить вам, чтобы попытаться заставить вас заплатить, или сообщать о вашем долге компаниям, предоставляющим кредитные отчеты. Если вы считаете, что ваш долг может быть просрочен, вы можете проконсультироваться с адвокатом.

Для получения дополнительной информации о долгах с истекшим сроком давности см. «Долги с истекшим сроком давности» FTC.

Вернуться к началу

Коллекторы забирают деньги из вашей зарплаты, банковского счета или льгот

Коллекторы могут снимать деньги с вашей зарплаты, банковского счета или льгот, только если они уже подали на вас в суд и суд вынес решение против вас на сумму денег, которую вы должны. Закон устанавливает определенные ограничения на сумму, на которую коллекторы могут наложить арест на вашу заработную плату и банковские счета. Некоторые федеральные льготы, такие как пособия по социальному обеспечению и пособия для ветеранов, как правило, не могут быть ограничены. Для получения дополнительной информации о наложении ареста и о том, что вы можете сделать, если на ваш банковский счет или льготы наложены аресты, см. документ Федеральной торговой комиссии «Наложение ареста на федеральные льготы».

Закон устанавливает определенные ограничения на сумму, на которую коллекторы могут наложить арест на вашу заработную плату и банковские счета. Некоторые федеральные льготы, такие как пособия по социальному обеспечению и пособия для ветеранов, как правило, не могут быть ограничены. Для получения дополнительной информации о наложении ареста и о том, что вы можете сделать, если на ваш банковский счет или льготы наложены аресты, см. документ Федеральной торговой комиссии «Наложение ареста на федеральные льготы».

Если вы получили повестку, уведомляющую вас о том, что коллектор подает на вас в суд, не игнорируйте ее. Если вы это сделаете, коллектор может получить заочное решение против вас (то есть суд вынесет решение в пользу коллектора, потому что вы не ответили, чтобы защитить себя) и арестовать вашу заработную плату и банковский счет. Если вам предъявляет иск коллектор, вы можете проконсультироваться с адвокатом, чтобы обсудить ваши варианты.

Наверх

Другие ресурсы

Для получения дополнительной информации о взыскании задолженности и ваших правах посетите следующие страницы:

- Служба FTC по работе с задолженностью: информация об управлении задолженностью, восстановлении кредита и различных вопросах взыскания задолженности.