Получить денежные средства накопительной части можно при обращении за назначением пенсии

28 октября 2012

Получатели пенсий, при наличии пенсионных накоплений, могут подавать заявление в Управление Пенсионного фонда или негосударственный пенсионный фонд на назначение и выплату средств пенсионных накоплений.

Гражданам, которые будут обращаться в Управление ПФР за назначением пенсии, назначение выплат за счет средств пенсионных накоплений будет производиться по их заявлениям одновременно с назначением трудовой пенсии. Таким образом, для получения выплат из средств пенсионных накоплений должны совпасть два фактора: человек должен иметь право на назначение трудовой пенсии (или уже являться пенсионером) и иметь средства пенсионных накоплений.

Назначение выплаты пенсионных накоплений носит заявительный характер. Важно отметить, что за назначением выплаты необходимо обращаться в ту организацию, через которую гражданин их формирует, то есть либо в ПФР, либо в соответствующий негосударственный пенсионный фонд.

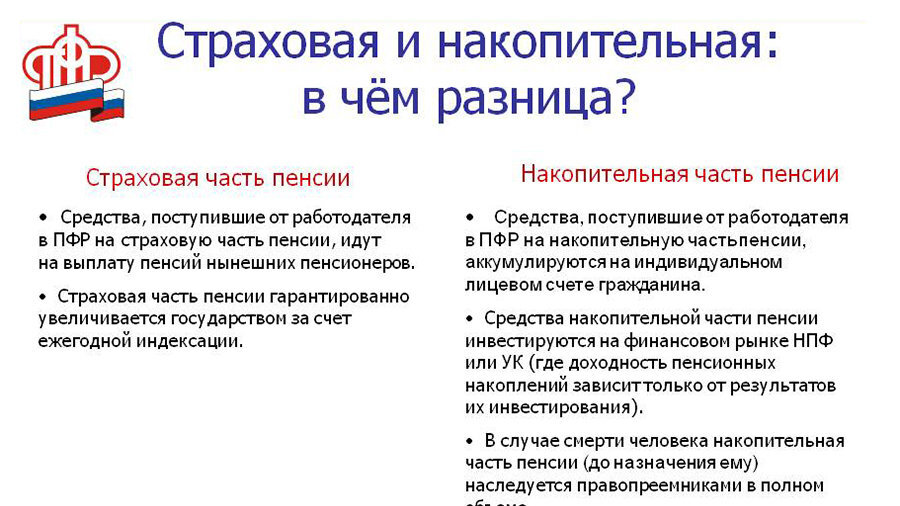

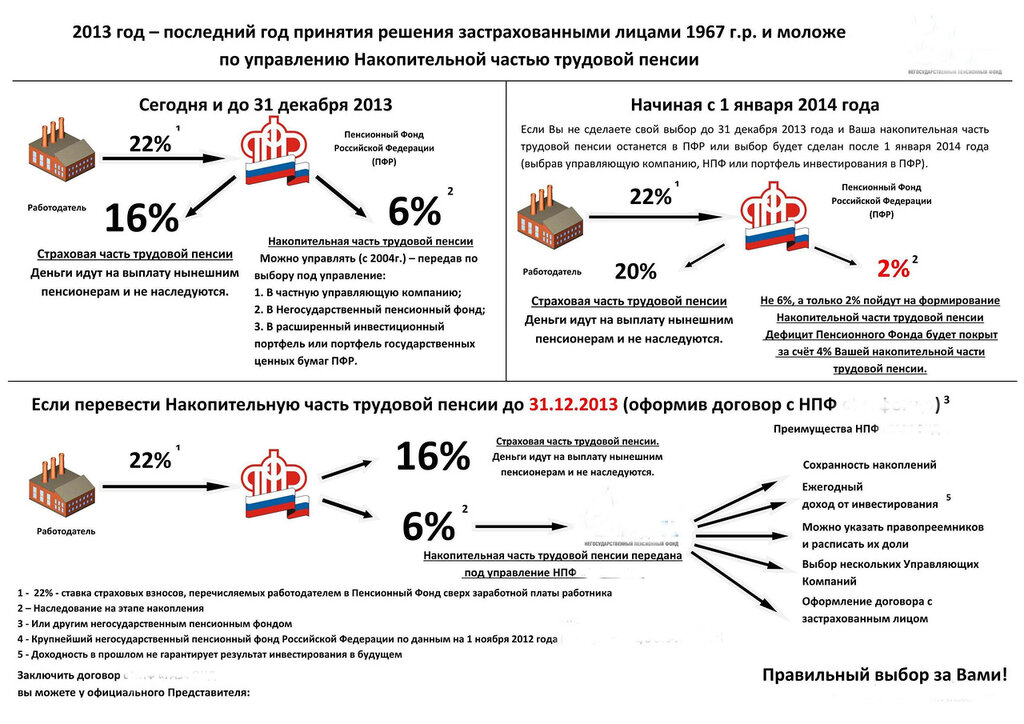

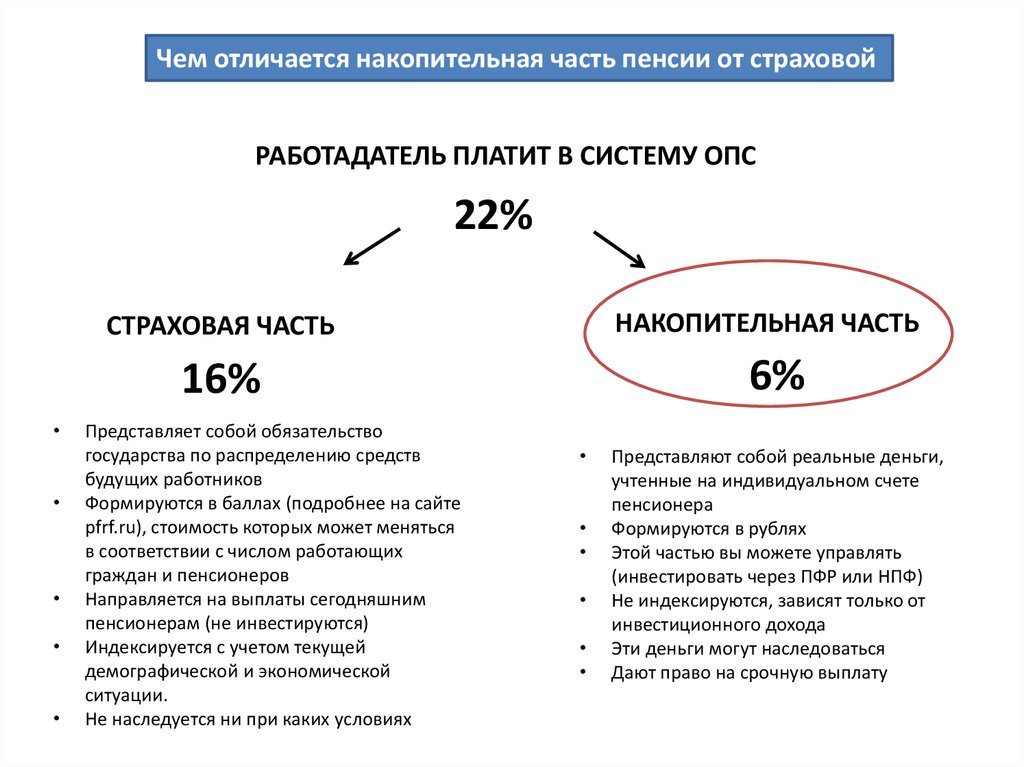

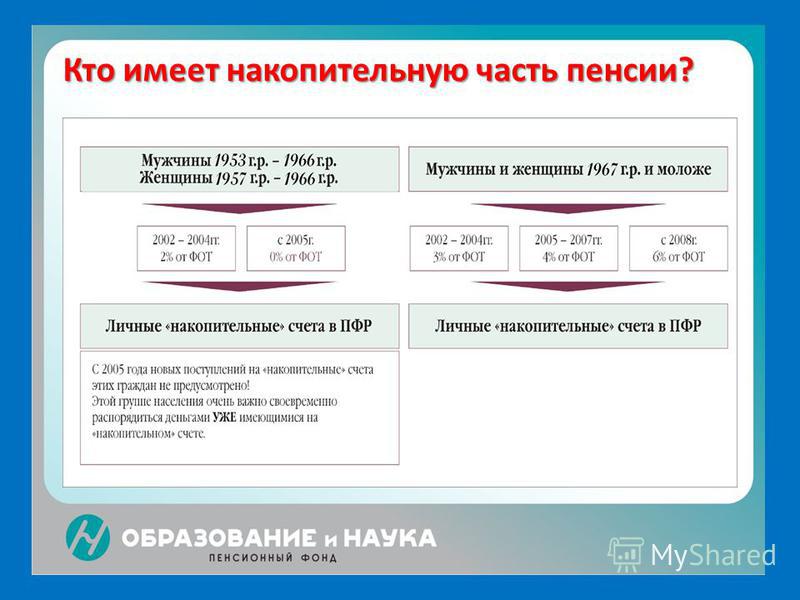

Сегодня Пенсионный фонд принимает обращения за выплатой пенсионных накоплений от пенсионеров из числа получателей трудовой пенсии по старости: мужчин моложе 1953 года рождения и женщин моложе 1957 года. За данных граждан с 2002 по 2004 год работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии по тарифу 2%. Если пенсионные накопления гражданина из числа получателей трудовой пенсии по старости составляют 5 и менее процентов по отношению к общему размеру его трудовой пенсии, то ему будет произведена единовременная выплата в срок, не превышающий два месяца, со дня вынесения решения об ее установлении. Если назначение единовременной выплаты производит Пенсионный фонд России, то выплата пенсионных накоплений будет произведена вместе с пенсией (тем же доставщиком или на тот же счет в банке).

На единовременную выплату также могут рассчитывать граждане, получающие социальную пенсию или трудовую пенсию по инвалидности или по случаю потери кормильца, которые не приобрели права на трудовую пенсию по старости из-за отсутствия необходимого страхового стажа (не менее пяти лет), но достигли общеустановленного пенсионного возраста (мужчины – 60 лет, женщины – 55 лет). При этом у них должны быть пенсионные накопления. Помимо единовременной выплаты законом предусмотрены еще два вида выплат пенсионных накоплений: срочная пенсионная выплата и накопительная часть трудовой пенсии по старости.

Срочная пенсионная выплата может включать в себя только выплаты из средств дополнительных взносов. Это взносы в рамках программы государственного софинансирования пенсии (взносы как гражданина и работодателя, если работодатель является третьей стороной программы софинансирования, так и государства), и средств материнского капитала, если мама-владелица сертификата направила его средства или часть средств на формирование своей пенсии и уже получила право на получение трудовой пенсии.

Другими словами, срочная пенсионная выплата формируется за счет всех возможных поступлений на накопительную часть трудовой пенсии и дохода от их инвестирования, за исключением взносов, которые работодатель уплачивал в счет будущей пенсии своего сотрудника в рамках обязательного пенсионного страхования.

Важной особенностью срочной пенсионной выплаты является то, что, если гражданин умирает даже после назначения ему такой выплаты, невыплаченный остаток средств пенсионных накоплений вправе получить его правопреемники. При этом остаток средств материнского капитала на накопительной части пенсии, а также доход от их инвестирования, будет выплачен только правопреемникам по сертификату на материнский капитал – отцу ребенка или непосредственно детям.

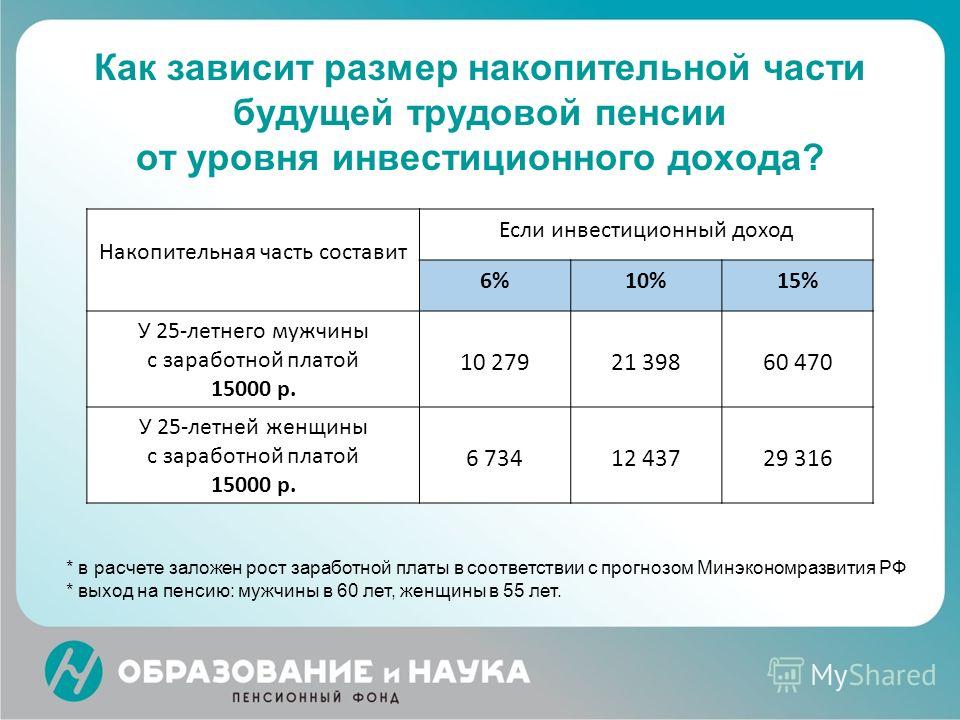

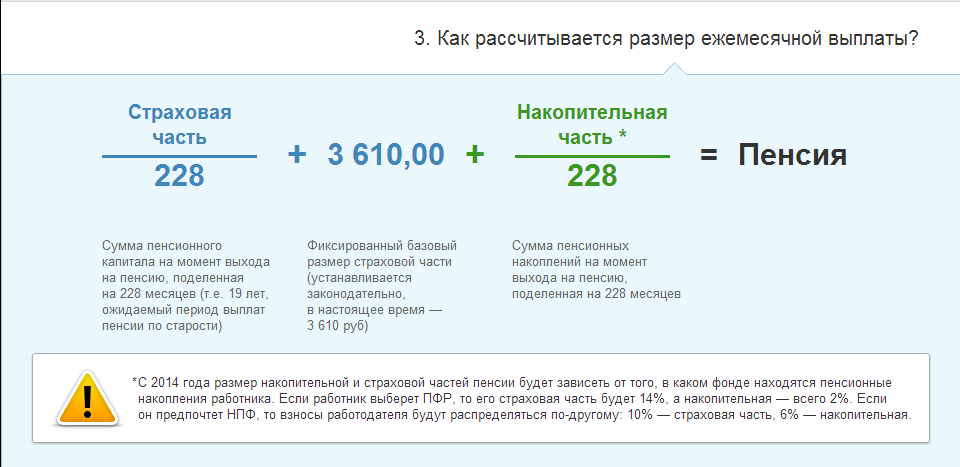

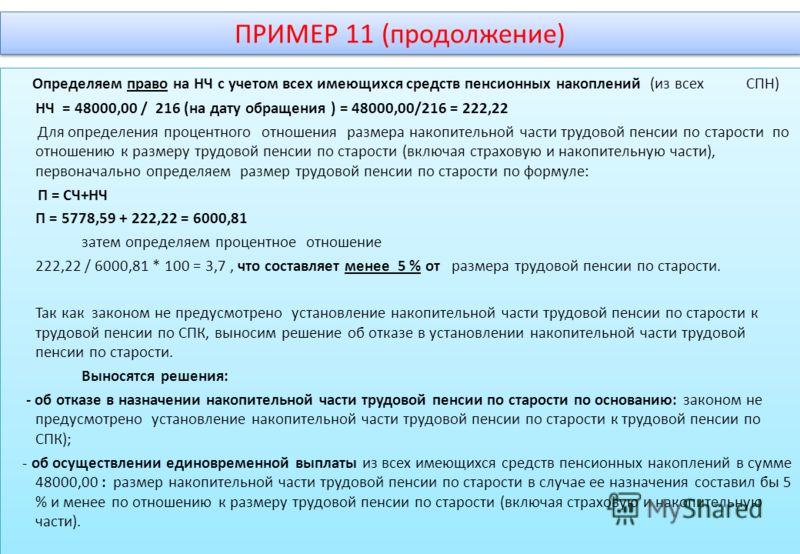

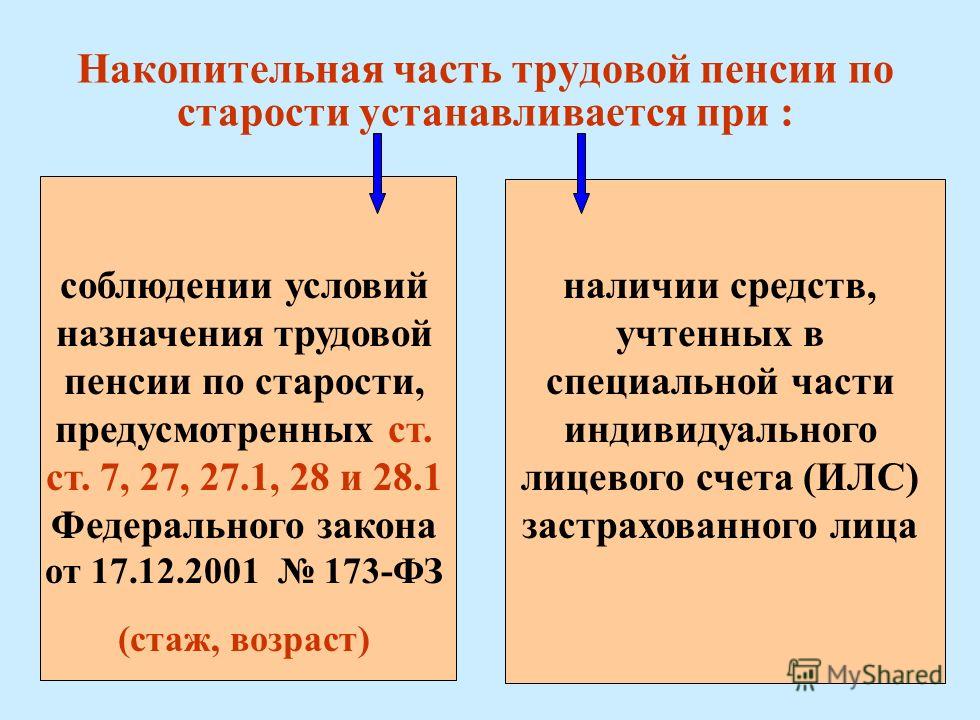

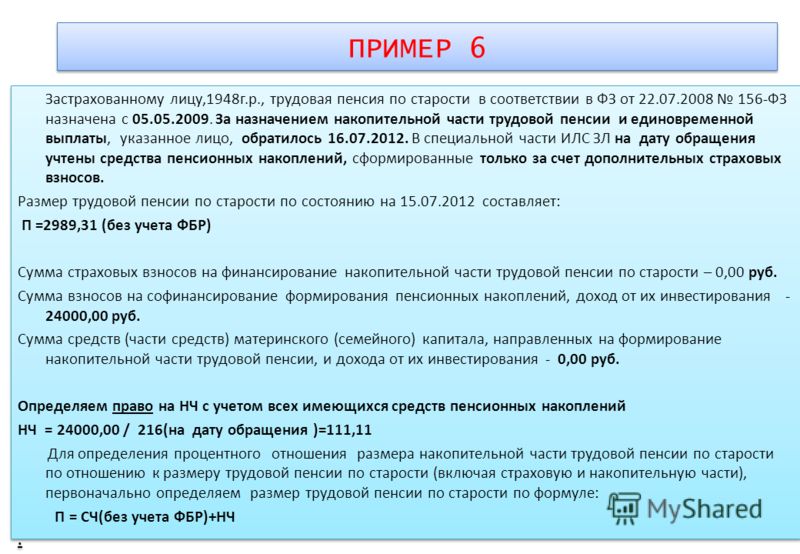

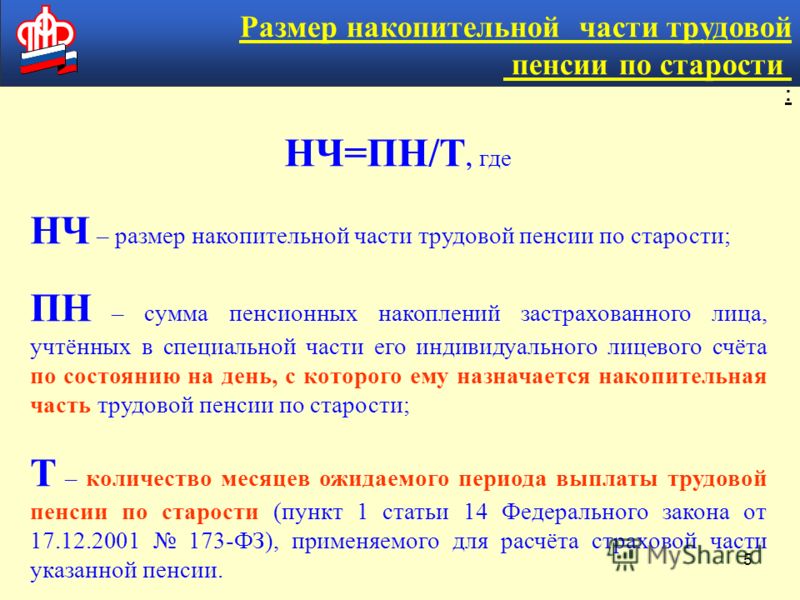

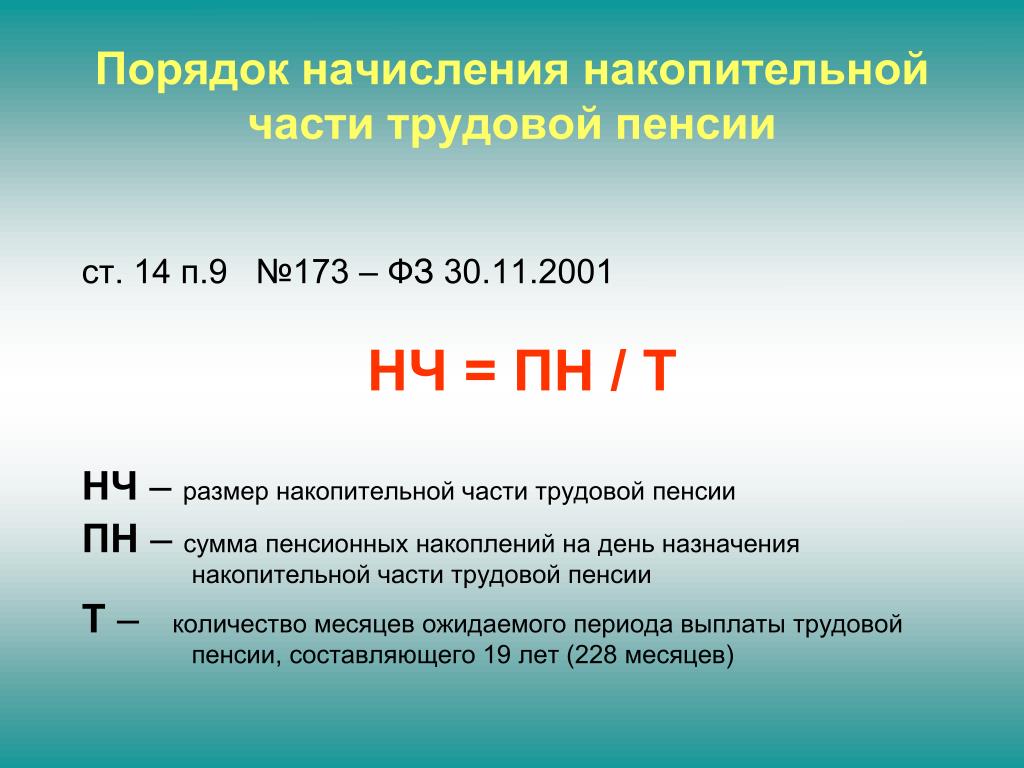

Наконец, пенсионные накопления граждане смогут получить в наиболее привычном виде – в виде накопительной части трудовой пенсии по старости. Накопительная часть пенсии будет назначаться гражданам, если они имеют право на трудовую пенсию по старости и их пенсионные накопления в расчете на месяц составляют более 5 процентов от совокупного размера трудовой пенсии (страховая часть, включая фиксированный базовый размер, и накопительная часть). В 2012 году ее размер будет рассчитываться исходя из ожидаемого периода выплаты в 18 лет. То есть, чтобы получить ежемесячный размер выплаты накопительной части пенсии в 2012 году, надо общую сумму пенсионных накоплений (с учетом дохода от их инвестирования) поделить на 216 месяцев. За назначением накопительной части пенсии уже сегодня имеют право обращаться в том числе граждане моложе 1967 года, которые являются пенсионерами – получателями трудовой пенсии по старости. Эта категория пенсионеров – так называемые «досрочники». Накопительная часть пенсии всегда назначается с пожизненным условием ее получения.

Накопительная часть пенсии будет назначаться гражданам, если они имеют право на трудовую пенсию по старости и их пенсионные накопления в расчете на месяц составляют более 5 процентов от совокупного размера трудовой пенсии (страховая часть, включая фиксированный базовый размер, и накопительная часть). В 2012 году ее размер будет рассчитываться исходя из ожидаемого периода выплаты в 18 лет. То есть, чтобы получить ежемесячный размер выплаты накопительной части пенсии в 2012 году, надо общую сумму пенсионных накоплений (с учетом дохода от их инвестирования) поделить на 216 месяцев. За назначением накопительной части пенсии уже сегодня имеют право обращаться в том числе граждане моложе 1967 года, которые являются пенсионерами – получателями трудовой пенсии по старости. Эта категория пенсионеров – так называемые «досрочники». Накопительная часть пенсии всегда назначается с пожизненным условием ее получения.

Следует отметить, что срочная пенсионная выплата и накопительная часть трудовой пенсии по старости будут ежегодно – 1 августа – корректироваться с учетом поступивших взносов.

Если ваши пенсионные накопления находятся в негосударственном пенсионном фонде и вы не знаете, как связаться с выбранным вами НПФ или где находится его ближайший офис, вы можете позвонить в сall-центр ПФР по телефону 8 800 505-55-55 (по России звонок бесплатный) и получить интересующую вас информацию. Также все контактные данные НПФ размещены на сайте ПФР, Национальной ассоциации негосударственных пенсионных фондов (НАПФ) и самих фондов

Управление ПФР в Пушкинском районе Санкт‑Петербурга

единовременная, срочная, накопительная пенсии в НПФ «Открытие»

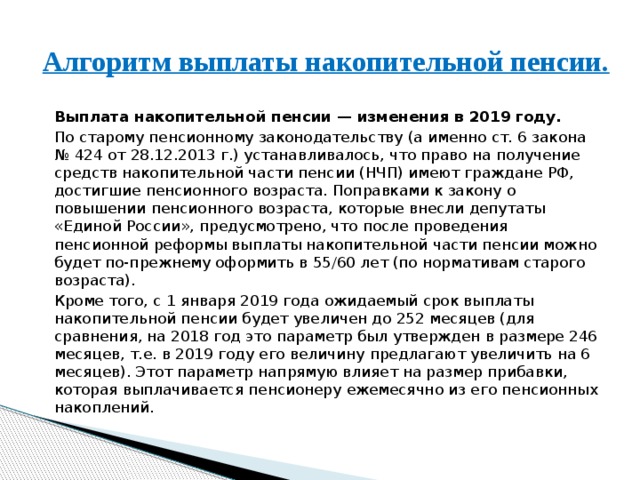

Если Вы доверили формирование своих пенсионных накоплений НПФ «Открытие», то с 01.01.2019 обратиться за их выплатой Вы можете по достижении возраста 60 лет для мужчин и 55 лет для женщин (за исключением отдельных категорий граждан*).

За счет средств пенсионных накоплений осуществляются следующие виды выплат:

- Единовременная выплата средств пенсионных накоплений

Выплачивается в случаях, указанных ниже

- Срочная пенсионная выплата

Выплачивается ежемесячно в течение определенного срока (не менее 10 лет)

- Накопительная пенсия

Выплачивается ежемесячно и пожизненно

- Выплата средств пенсионных накоплений правопреемникам

Выплачивается правопреемникам умершего застрахованного лица

Единовременная выплата Срочная выплата Накопительная пенсия

Единовременная выплата средств пенсионных накоплений

Обратиться за единовременной выплатой можно, если:

- Вы не приобрели право на получение накопительной пенсии в соответствии со статьей 6 Федерального закона «О накопительной пенсии».

В данном случае Вы имеете право

на получение единовременной выплаты только по достижении пенсионного возраста;

В данном случае Вы имеете право

на получение единовременной выплаты только по достижении пенсионного возраста; - Ваша накопительная пенсия в случае ее назначения составит 5 и менее процентов по отношению к сумме страховой пенсии* по старости и накопительной* пенсии. Учитывается также фиксированная выплата к страховой пенсии по старости и коэффициент ее повышения. В данном случае единовременная выплата может быть назначена по заявлению о назначении накопительной пенсии.

- Заявление о назначении накопительной пенсии

- Заявление о назначении накопительной пенсии ОБРАЗЕЦ

Срочная выплата

Обратиться за оформлением и получением срочной пенсионной выплаты можно, если:

- Вы сформировали средства пенсионных накоплений за счет дополнительных страховых взносов,

дополнительных взносов работодателя, средств государственной поддержки формирования

пенсионных накоплений, а также за счет дохода от инвестирования вышеперечисленных средств.

- Вы сформировали средства пенсионных накоплений за счет средств (части средств) материнского (семейного) капитала и дохода от их инвестирования.

Выплата указанных средств осуществляется ежемесячно, продолжительность срока выплаты определяется по Вашему выбору, но не может составлять менее 120 месяцев.

- Заявление о назначении срочной пенсионной выплаты

- Заявление о назначении срочной пенсионной выплаты ОБРАЗЕЦ

Накопительная пенсия

Накопительную пенсию можно получить, если:

Вы достигли возраста 60 лет для мужчин / 55 лет для женщин и соблюдены условия для назначения страховой пенсии по старости (наличие необходимого страхового стажа и установленной величины индивидуального пенсионного коэффициента) при наличии средств,

учтенных на пенсионном счете накопительной пенсии. При этом размер накопительной пенсии составляет

более 5 процентов по отношению к сумме страховой пенсии по старости и накопительной пенсии, рассчитанной

по состоянию на день назначения накопительной пенсии. Учитывается также фиксированная выплата

к страховой пенсии по старости и коэффициент ее повышения.

При этом размер накопительной пенсии составляет

более 5 процентов по отношению к сумме страховой пенсии по старости и накопительной пенсии, рассчитанной

по состоянию на день назначения накопительной пенсии. Учитывается также фиксированная выплата

к страховой пенсии по старости и коэффициент ее повышения.

По заявлению о назначении накопительной пенсии Вы также можете обратиться за единовременной выплатой.

- Заявление о назначении накопительной пенсии

- Заявление о назначении накопительной пенсии ОБРАЗЕЦ

Где и как оформить выплату

Любая выплата средств пенсионных накоплений оформляется на основании заявления с приложением комплекта документов. Выберите, как именно Вы хотите оформить выплату: лично или через представителя.

Выберите, как именно Вы хотите оформить выплату: лично или через представителя.

Лично Через представителя

Online

Для подачи заявления на выплату накопительной пенсии* Вы можете воспользоваться онлайн-сервисом «Подать заявление на назначение пенсии».

Для подачи заявления онлайн Вы должны иметь Расширенный профиль в Личном кабинете.

Внимание! Расширенный профиль предоставляется только при наличии мобильного телефона в учетной системе Фонда. Если телефон отсутствует или менялся, Вы сможете указать актуальный номер с помощью* портала Госуслуг. Мобильный телефон будет автоматически обновлен в базе данных Фонда.

Отделение Банка-партнера

По вопросу оформления заявления на выплату Вы можете проконсультироваться в отделении Банка-партнера (адреса отделений уточняйте в разделе «Контакты»).

Фонд

Лично

По вопросу оформления заявления на выплату Вы можете лично обратиться в Фонд.

Заявление, соответствующее виду выплаты, будет предоставлено Вам непосредственно в Фонде

По почте

Для оформления выплаты Вы можете направить необходимые документы организацией федеральной почтовой связи по адресу обособленного подразделения Фонда: 300013, Тульская область, г. Тула, ул. Радищева, д. 6 — АО «НПФ «Открытие».

Фонд

Лично представителем

По вопросу оформления заявления на выплату Ваш представитель может лично обратиться в Фонд. Заявление, соответствующее виду выплаты, будет заполнено сотрудником Фонда от Вашего лица и подписано Вашим представителем на основании документа, подтверждающего его полномочия.

Представителем по почте

Для оформления выплаты Ваш представитель может направить необходимые документы оператором почтовой связи по адресу обособленного подразделения Фонда: 300013, Тульская область, г. Тула, ул. Радищева, д. 6 — АО «НПФ «Открытие».

Вопросы по теме

Накопительная пенсия Что такое дополнительные страховые взносы?

Общие вопросы Как получить Расширенный профиль в Личном кабинете?

Накопительная пенсия Что такое «надлежащим образом заверенная копия» документа?

Все вопросы

Как работают пенсионные фонды?

Наиболее распространенным типом традиционной пенсии является план с установленными выплатами. После того, как сотрудники выходят на пенсию, они получают ежемесячные пособия по плану, исходя из процента от их средней заработной платы за последние несколько лет работы. В формуле также учитывается, сколько лет они проработали в этой компании. Работодатели, а иногда и работники вносят свой вклад в финансирование этих пособий.

После того, как сотрудники выходят на пенсию, они получают ежемесячные пособия по плану, исходя из процента от их средней заработной платы за последние несколько лет работы. В формуле также учитывается, сколько лет они проработали в этой компании. Работодатели, а иногда и работники вносят свой вклад в финансирование этих пособий.

Например, пенсионный план может выплачивать 1% за каждый год службы человека, умноженный на его среднюю заработную плату за последние пять лет работы. Таким образом, сотрудник с 35-летним стажем работы в этой компании и средней зарплатой в последние годы в размере 50 000 долларов будет получать 17 500 долларов в год.

Основные выводы

- Традиционные пенсионные планы с установленными выплатами исчезают из пенсионного ландшафта, особенно среди частных работодателей, но многие из них все еще существуют.

- Пенсионные планы финансируются за счет взносов работодателей, а иногда и работников.

- Пенсионные планы государственных служащих, как правило, более щедры, чем у частных работодателей.

- Частные пенсионные планы подлежат федеральному регулированию и имеют право на покрытие корпорацией Pension Benefit Guaranty Corporation.

Как работают пенсионные фонды

Уже несколько лет традиционные пенсионные планы, также известные как пенсионные фонды, постепенно исчезают из частного сектора. Сегодня работники государственного сектора, такие как государственные служащие, составляют самую большую группу с активными и растущими пенсионными фондами.

Частные пенсионные планы, предлагаемые корпорациями или другими работодателями, редко имеют эскалатор стоимости жизни для поправки на инфляцию, поэтому выплачиваемые ими пособия могут снижаться в покупательной способности с годами.

Пенсионные планы государственных служащих, как правило, более щедры, чем частные. Например, крупнейший в стране пенсионный план, Калифорнийская пенсионная система для государственных служащих (CalPERS), во многих случаях выплачивает 2% в год. В этом случае сотрудник с 35-летним стажем и средней зарплатой в 50 000 долларов может получать 35 000 долларов в год.

Кроме того, государственные пенсионные планы обычно имеют эскалатор прожиточного минимума.

Как регулируются и страхуются пенсионные планы

Существует два основных типа частных пенсионных планов: планы с одним работодателем и планы с несколькими работодателями. Последние обычно охватывают объединенных в профсоюзы работников, которые могут работать на нескольких работодателей.

Оба типа частных планов подпадают под действие Закона об обеспечении пенсионных доходов сотрудников (ERISA) 1974 года. Он был направлен на то, чтобы поставить пенсии на более прочную финансовую основу, а также учредил Корпорацию гарантирования пенсионных пособий (PBGC).

PBGC действует как пенсионный страховой фонд: работодатели платят PBGC ежегодный взнос за каждого участника, и PBGC гарантирует, что работники получат пенсию и другие льготы, если работодатель прекратит свою деятельность или решит закрыть свой пенсионный план.

PBGC не обязательно выплатит полную сумму, которую пенсионеры получили бы, если бы их планы продолжали действовать. Вместо этого он выплачивается до определенных максимумов, которые могут меняться из года в год.

Вместо этого он выплачивается до определенных максимумов, которые могут меняться из года в год.

В 2021 году максимальная сумма, гарантированная 65-летнему пенсионеру в плане с одним работодателем, который получает пособие в виде пожизненной ренты, составляет 6034,09 долларов в месяц. Пособия по плану с несколькими работодателями рассчитываются по-другому, гарантируя, например, до 12 780 долларов в год для человека со стажем работы 30 лет.

ERISA не распространяется на государственные пенсионные фонды, которые вместо этого следуют правилам, установленным правительствами штатов, а иногда и конституциями штатов. PBGC также не страхует государственные планы. В большинстве штатов налогоплательщики несут ответственность за получение счета, если план государственного служащего не может выполнить свои обязательства.

Пенсионный фонд

Как пенсионные фонды инвестируют свои деньги

ERISA не диктует конкретные инвестиции пенсионного плана. Однако ERISA требует, чтобы спонсоры плана выступали в качестве фидуциаров. Это означает, что они должны ставить интересы своих клиентов (будущих пенсионеров) выше своих собственных.

Это означает, что они должны ставить интересы своих клиентов (будущих пенсионеров) выше своих собственных.

По закону инвестиции, которые они делают, должны быть разумными и диверсифицированными таким образом, чтобы предотвратить значительные убытки.

Традиционная инвестиционная стратегия пенсионного фонда заключается в разделении активов между облигациями, акциями и коммерческой недвижимостью. Многие пенсионные фонды отказались от активного управления портфелем акций и теперь инвестируют только в индексные фонды.

Новая тенденция заключается в том, чтобы вкладывать деньги в альтернативные инвестиции в поисках более высокой доходности и большего разнообразия. Эти инвестиции включают в себя частный капитал, хедж-фонды, сырьевые товары, деривативы и высокодоходные облигации.

Важный

Закон об Американском плане спасения от 2021 года включает положения, помогающие PBGC укрепить планы с участием нескольких работодателей, испытывающих финансовые затруднения, до 2051 года.

The State of Pension Funds Today

В то время как некоторые пенсионные фонды сегодня находятся в хорошей форме, многие другие — нет. Для частных пенсионных планов эти цифры отражаются в финансовых обязательствах, взятых на себя их страховщиком, PBGC.

В конце 2020 финансового года у PBGC был чистый дефицит в размере 48,2 миллиарда долларов. Это состояло из профицита в размере 15,5 миллиардов долларов в его программе с одним работодателем и дефицита в 63,7 миллиарда долларов в его программе с несколькими работодателями.

Исследовательская служба Конгресса сообщила, что «PBGC прогнозирует, что финансовое положение программы с одним работодателем, вероятно, продолжит улучшаться, но ожидается, что финансовое положение программы с несколькими работодателями значительно ухудшится в течение следующих 10 лет».

Однако эта оценка была написана до принятия в марте 2021 года Закона об Американском плане спасения от 2021 года. Он включает положения, призванные помочь PBGC укрепить планы с участием нескольких работодателей. Планы, столкнувшиеся с серьезными финансовыми проблемами, имеют право подать заявку на специальную помощь в виде единовременного единовременного платежа, рассчитанного для покрытия обязательств плана до 2051 года. Деньги для финансирования этой программы должны поступать не из страховых взносов, а из общие налоговые поступления министерства финансов США.

Планы, столкнувшиеся с серьезными финансовыми проблемами, имеют право подать заявку на специальную помощь в виде единовременного единовременного платежа, рассчитанного для покрытия обязательств плана до 2051 года. Деньги для финансирования этой программы должны поступать не из страховых взносов, а из общие налоговые поступления министерства финансов США.

Государственные и местные пенсионные планы также представляют собой смешанную картину. В то время как горстка государственных планов имеет 100% финансирования, необходимого им для выплаты предполагаемых будущих пособий, большинство имеет значительно меньше. Институт Equable недавно предсказал, что «средний коэффициент фондирования снизится с 72,9% в 2019 году до 69,4% в 2020 году».

НАСРА

- Бухгалтерский учет (GASB)

- Актуарная практика

- Взносы

- Корректировка стоимости жизни

- Кредитные эффекты

- Экономические эффекты пенсий

- ESG — экологические, социальные и управленческие аспекты

- Федеральное законодательство и правила

- Политика финансирования

- Управление

- Инвестиции

- Судебные разбирательства

- Операции

- Другие выплаты по окончании трудовой деятельности (OPEB)

- Пенсионная реформа

- Дизайн плана

- Оценка риска

- Страхование социального обеспечения

Логин пользователя

Имя пользователя

Пароль

Забыли свои учетные данные

Tweets by @PensionDialog

Политика финансирования пенсионного плана описывает, как будут финансироваться пенсионные пособия. Государственная политика пенсионного финансирования обычно принимает форму уставов и политики и практики правления пенсионной системы. Основными элементами государственной политики пенсионного финансирования являются метод актуарных затрат, метод сглаживания активов и политика амортизации.

Государственная политика пенсионного финансирования обычно принимает форму уставов и политики и практики правления пенсионной системы. Основными элементами государственной политики пенсионного финансирования являются метод актуарных затрат, метод сглаживания активов и политика амортизации.

Национальные организации, представляющие губернаторов страны, законодательные собрания штатов, местных чиновников и специалистов по государственным финансам, сформировали Целевую группу по пенсионному финансированию и выпустили в марте 2013 года «Пенсионное финансирование: руководство для выборных должностных лиц», в котором правительствам штатов и местным органам власти рекомендуется принять политику пенсионного финансирования. на основе следующих пяти общих целей политики:

- Иметь политику пенсионного финансирования, основанную на актуарно определяемом взносе.

- Включите финансовую дисциплину в политику, чтобы гарантировать, что обещанные пособия могут быть выплачены.

- Сохраняйте равенство между поколениями, чтобы стоимость вознаграждений работникам оплачивалась поколением налогоплательщиков, получающих услуги.

- Сделать затраты работодателя постоянным процентом от фонда заработной платы.

- Требовать четкой отчетности, чтобы показать, как и когда пенсионные планы будут полностью финансироваться.

Выделенные источники финансирования

Некоторые государственные пенсионные планы получают часть финансирования из специальных источников финансирования (постоянный или единовременный источник дохода, который по закону должен вноситься в пенсионный фонд). Например:

Аризона: Часть налогов, уплачиваемых по полисам страхования от пожаров в Аризоне, используется для финансирования пожарных служб и фонда помощи пожарным и пенсионного фонда. Кроме того, избиратели города Прескотт в 2017 году утвердили налог с продаж в размере трех четвертей цента, направленный на сокращение необеспеченных обязательств городских пенсионных планов для пожарных и полицейских, которые находятся в ведении Пенсионной системы персонала общественной безопасности.

Прогнозируется, что налог будет приносить от 11 до 12 миллионов долларов в год и будет действовать до 2027 года или до тех пор, пока необеспеченные обязательства не упадут ниже 1,5 миллиона долларов.

Прогнозируется, что налог будет приносить от 11 до 12 миллионов долларов в год и будет действовать до 2027 года или до тех пор, пока необеспеченные обязательства не упадут ниже 1,5 миллиона долларов.Калифорния: Город Пасадена направляет доход от вышек сотовой связи на необеспеченную пенсию и обязательства OPEB.

Колорадо: В 2018 году штат Колорадо выделил Пенсионной ассоциации государственных служащих штата Колорадо ежегодное финансирование в размере до 225 миллионов долларов. Эта сумма может быть увеличена или уменьшена на 20 миллионов долларов США, если совокупная ставка взноса PERA составляет менее 98% или больше или равна 120%, соответственно, от актуарно определенного взноса.

Connecticut: Статут предписывает, что после того, как резервный фонд бюджета штата достигнет установленного законом максимума, казначей штата направит любые оставшиеся излишки средств либо в Пенсионный фонд государственных служащих, либо в Пенсионную систему учителей.

Джексонвилл, Флорида: В 2016 году избиратели одобрили введение налога с продаж в размере полцента, который вступит в силу в 2030 году после истечения срока действия еще одного налога с продаж в размере полцента, который будет использоваться для уменьшения необеспеченных пенсионных обязательств города.

Гавайи: избирателей в 2016 году одобрили поправку к конституции, добавляющую необеспеченные пенсионные обязательства и государственный долг по облигациям в список разрешенных видов использования избыточных средств общего фонда.

Иллинойс: Городской совет Чикаго в 2014 году установил надбавку за телефонные линии 911 для финансирования пенсионного плана городских рабочих, а в 2016 году совет утвердил поэтапное в течение нескольких лет повышение платы за городское водоснабжение и канализацию для финансирования пенсионного плана. Городской фонд пособий и пособий муниципальным служащим.

Кроме того, как минимум три города, в том числе Спрингфилд, применяют часть акцизного налога с продажи марихуаны к городским пенсиям. Пеория в 2019 годуутвердил трехлетний сбор налога на имущество для финансирования пенсионных расходов сотрудников общественной безопасности.

Кроме того, как минимум три города, в том числе Спрингфилд, применяют часть акцизного налога с продажи марихуаны к городским пенсиям. Пеория в 2019 годуутвердил трехлетний сбор налога на имущество для финансирования пенсионных расходов сотрудников общественной безопасности.Kansas: В 2012 году Законодательное собрание утвердило следующий закон: «Доля государственных доходов от азартных игр от государственных казино будет направляться на необеспеченные обязательства KPERS, начиная с 2014 финансового года, когда сумма оценивается в 30 миллионов долларов. Кроме того, 80 процент выручки от любой продажи избыточной государственной недвижимости будет направляться на необеспеченные обязательства KPERS до тех пор, пока пенсионная система не достигнет 80-процентного коэффициента фондирования».

Луизиана: избирателей в 2016 году утвердили Целевой фонд стабилизации доходов для депозита периодических поступлений от налога на добычу полезных ископаемых и корпоративного налога.

В установленных пределах средства из фонда могут быть использованы, среди прочего, для погашения «пенсионного долга государственных служащих».

В установленных пределах средства из фонда могут быть использованы, среди прочего, для погашения «пенсионного долга государственных служащих».Миннесота: Законодательный орган в 2018 году утвердил ежегодную выплату государственной помощи Пенсионной ассоциации государственных служащих штата Миннесота в размере 4,5 млн долларов в 19 финансовом году.и 20 финансового года, а затем по 9,0 млн долларов ежегодно до 48 финансового года.

Springfield, Missouri: Город взимает надбавку к налогу с продаж в размере 3/4 одного цента для финансирования закрытого пенсионного плана для сотрудников общественной безопасности.

Монтана : Законодательный орган в 2013 году одобрил законопроект о выделении части доходов от налога на добычу угля на амортизацию необеспеченных пенсионных обязательств штата. Отдельный закон, принятый в том же году, создал обязательные ассигнования общего фонда в размере 25 миллионов долларов в год на пенсионную систему учителей.

Небраска : В 2010 году город Омаха утвердил налог на питание, часть доходов от которого идет на финансирование пенсий городских служащих.

Нью-Джерси : Законодательный орган в 2017 году одобрил передачу права собственности на государственную лотерею государственному пенсионному фонду.

Северная Каролина: В 2018 году законодательный орган создал резервный фонд платежеспособности для погашения необеспеченных пенсионных и медицинских обязательств штата. Резерв должен финансироваться из нескольких источников, включая ассигнования Генеральной Ассамблеи, перерасходы или установленные законом излишки из государственного фонда «на черный день» или сбережения от рефинансирования облигаций с общим обязательством.

Оклахома: Оклахома TRS получает 5 процентов налога штата с продаж, использования, а также корпоративного и индивидуального подоходного налога, взимаемого в качестве специального налога.

Система получает 1% налогов на сигареты, взимаемых государством, и получает 5% чистых доходов от лотереи, собираемых государством. В 2013 году Законодательное собрание Оклахомы создало Пенсионный стабилизационный фонд Оклахомы, в который депонируются избыточные доходы штата и из которого законодательный орган может присвоить пенсионному фонду штата самый низкий коэффициент финансирования, если коэффициент финансирования ниже 9.0 процентов. Кроме того, часть налогов на страховые взносы направляется на государственные пенсионные планы для пожарных и сотрудников правоохранительных органов.

Система получает 1% налогов на сигареты, взимаемых государством, и получает 5% чистых доходов от лотереи, собираемых государством. В 2013 году Законодательное собрание Оклахомы создало Пенсионный стабилизационный фонд Оклахомы, в который депонируются избыточные доходы штата и из которого законодательный орган может присвоить пенсионному фонду штата самый низкий коэффициент финансирования, если коэффициент финансирования ниже 9.0 процентов. Кроме того, часть налогов на страховые взносы направляется на государственные пенсионные планы для пожарных и сотрудников правоохранительных органов.Орегон: Законодательный орган в 2018 году принял закон, направляющий различные источники доходов, включая налоговые поступления от алкоголя и марихуаны, сверхрасчетные доходы от лотерей и другие, для финансирования государственных пенсий.

Pennsylvania: Штат взимает двухпроцентный налог на страхование от несчастных случаев и пожаров со страховых компаний за пределами штата; доходы используются для финансирования муниципальных пенсий.

В 2021 году Департамент Генерального аудитора выделил в общей сложности 317 миллионов долларов помощи 1,492 муниципалитета и региональные управления для поддержки пенсионных планов, охватывающих сотрудников полиции, оплачиваемых пожарных и сотрудников, не одетых в форму. Кроме того, город Питтсбург направляет часть доходов от парковочных активов в пенсионный фонд города.

В 2021 году Департамент Генерального аудитора выделил в общей сложности 317 миллионов долларов помощи 1,492 муниципалитета и региональные управления для поддержки пенсионных планов, охватывающих сотрудников полиции, оплачиваемых пожарных и сотрудников, не одетых в форму. Кроме того, город Питтсбург направляет часть доходов от парковочных активов в пенсионный фонд города.Род-Айленд: В дополнение к законодательному требованию о том, что работодатели должны платить актуарно установленный взнос, закон также требует, чтобы для каждого финансового года, в котором актуарно установленная ставка государственного взноса для государственных служащих и учителей ниже, чем за предыдущий финансовый год год, «управляющий должен включить в эту систему ассигнования, эквивалентные двадцати процентам (20%) снижения ставки, применяемой к актуарным начисленным обязательствам. Генеральным казначеем в пенсионную систему. Актуарий пенсионной системы не должен корректировать расчет ежегодных обязательных взносов за год, в котором получены дополнительные взносы; однажды сделанные взносы могут рассматриваться как уменьшение актуарных обязательств, остающихся для амортизации в следующей актуарной оценки, которая должна быть выполнена.

Устав также требует, чтобы за любой финансовый год, в котором фактические общие доходы штата превышают расчетные суммы, разница должна быть выплачена в план ERS после завершения и публикации проверенных финансовых отчетов штата.

Устав также требует, чтобы за любой финансовый год, в котором фактические общие доходы штата превышают расчетные суммы, разница должна быть выплачена в план ERS после завершения и публикации проверенных финансовых отчетов штата.

Ресурсы NASRA

- Законодательные положения штата, касающиеся пенсионного финансирования, Кит Брейнард и Алекс Браун, апрель 2017 г.

- Резолюция 2011-01: Финансовая дисциплина в пенсионных системах государственных служащих

- Опыт государственных пенсионных планов ARC, с 01 по 13 финансовый год, март 2015 г.

- Краткий обзор выпуска: взносы штата и местных органов власти в общегосударственные пенсионные планы, апрель 2020 г.

- Пенсионное финансирование: руководство для выборных должностных лиц, отчет Целевой группы по пенсионному финансированию, 2013 г.

- 80-процентный порог: его источником является здоровый или минимальный уровень финансирования государственных планов, Кит Брейнард и Пол Зорн, январь 2012 г.

- Взгляды на отчет «GASB не позволят мне», меморандум Кита Брейнарда, май 2012 г.

Другие ресурсы

- Политика и практика актуарного финансирования государственных пенсионных планов, Конференция консультантов сообщества актуариев по государственным планам, октябрь 2014 г.

- Контрольный список устойчивого развития для планов с установленными выплатами, GRS Consulting

- Руководство по пенсионному финансированию, Пенсионный контрольный совет Техаса

- Политика финансирования государственных пенсионных планов: эффективность методов амортизации при детерминированных прогнозах, Milliman

- Политика финансирования государственного пенсионного плана: эффективность методов амортизации в соответствии с прогнозируемыми инвестиционными сценариями, Milliman

- За пределами АРК: инновационные стратегии финансирования из государственного сектора, Национальный институт пенсионного обеспечения

- Увеличение стоимости государственных пенсий: учетная ставка и практика взносов, S&P Global, октябрь 2018 г.

- Оценка состояния пенсионного плана: больше, чем одна правильная цифра рассказывает всю историю, Американская академия актуариев, июль 2017 г.

- Стратегии успеха для хорошо финансируемых пенсионных планов, Центр передового опыта штата и местного самоуправления, февраль 2015 г.

- Политика финансирования пенсионных планов с фиксированной ставкой, Техасский пенсионный контрольный совет

- Практический пример: создание новой политики финансирования, независимой от стандартов GASB, Milliman, июль 2014 г.

- Миф о 80% пенсионном финансировании, Американская академия актуариев, октябрь 2021 г.

- Краткий обзор выпуска: Цели и принципы финансирования пенсионных планов государственного сектора, Американская академия актуариев, февраль 2014 г.

- Руководство по актуарной политике финансирования: сравнение рекомендаций, The Segal Company, октябрь 2014 г.

- Книги, бюджеты и облигации: новые принципы и расчеты по государственному пенсионному финансированию, июнь 2013 г.