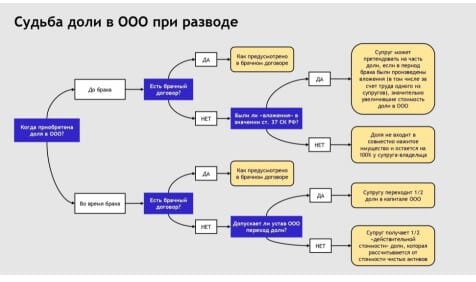

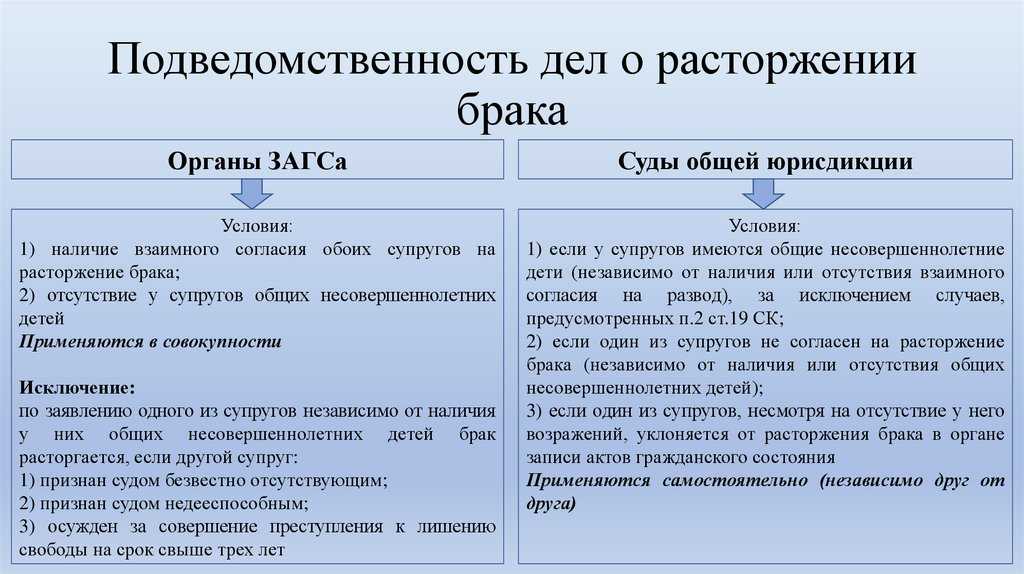

Раздел недвижимости при разводе: нюансы и советы

Статистика гласит, что почти треть браков в Казахстане заканчивается разводом. Многие семейные пары после подачи заявления сталкиваются с процедурой раздела имущества.

Зачастую главным камнем преткновения становится недвижимость. Рассмотрим 5 нюансов, которые помогут пережить бракоразводный процесс с наименьшими потерями.

В Кодексе Республики Казахстан «О браке (супружестве) и семье» (глава 7 ст. 35) говорится, что недвижимость, принадлежавшая кому-либо из супругов до вступления в брак, является собственностью того, кто приобрел это имущество. Другими словами, все, что было до женитьбы или замужества, так и останется вашим даже при регистрации в квартире остальных членов семьи. Ну а все, что приобреталось, пока супруги были в официальном браке, должно делиться пополам.

Отбросьте лишние эмоции

По словам основателя проекта «БРАКОРАЗВОД.KZ» Рената Кадырова, некоторые хотят разделить абсолютно все имущество, включая мельчайшие предметы домашнего обихода. По мнению юриста, большую роль тут играет не только жадность, но и желание как-то выместить обиду. В таких случаях специалист советует отбросить ненужные эмоции, а всю энергию направить на обустройство будущей жизни, забыв о мести за прошлое.

По мнению юриста, большую роль тут играет не только жадность, но и желание как-то выместить обиду. В таких случаях специалист советует отбросить ненужные эмоции, а всю энергию направить на обустройство будущей жизни, забыв о мести за прошлое.

Не стоит оказывать психологического давления на бывшего супруга или супругу угрозами оставить его/ее «у разбитого корыта». Этого делать не следует, особенно если вы четко понимаете, какими правами обладаете и что по закону должны своей второй половине. Следует набраться терпения, так как судебный процесс по разделу имущества, как правило, является длительным и может затянуться на долгие месяцы. Это связано со сбором доказательств, проведением судебных экспертиз, обжалованием решений суда.

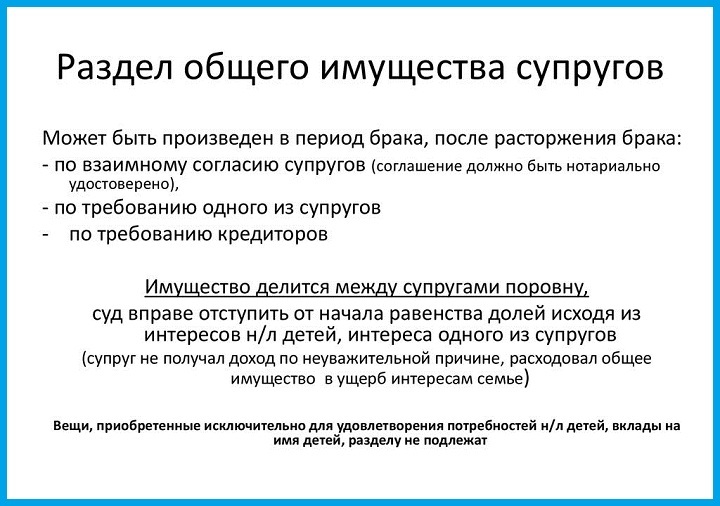

Раздел имущества может быть добровольным и пройти достаточно быстро по взаимному согласию супругов. Если же у бывших супругов не получается договориться полюбовно, один из них или оба одновременно обращаются в суд.

Делите только совместно нажитое имущество

Сразу хочется отметить, что квартира не делится, если она была подарена во время брака одному из супругов или перешла к нему по наследству. Если иное не предусмотрено брачным договором.

Если иное не предусмотрено брачным договором.

Допустим, родители решили преподнести квартиру как свадебный подарок. Если регистрация брака назначена, скажем, на 15 число, а квадратные метры были приобретены на пять дней раньше, то она не будет считаться совместной. В случае развода такая квартира, даже если она куплена на общие средства, разделу не подлежит, а ее владельцем считается супруг, на которого оформлен договор купли-продажи.

Все, что было приобретено до женитьбы или замужества, так и останется вашим даже при регистрации в квартире остальных членов семьи.

Однако имущество одного из супругов может быть признано общей собственностью, если за время совместного проживания было произведено существенное улучшение этого имущества, которое значительно повысило его стоимость. К таким улучшениям относятся перепланировка, реконструкция, переоборудование, капитальный ремонт. Например, в частном доме возвели еще один этаж, построили гараж и тому подобное.

Текущий ремонт не попадает под условия этой статьи. Та же замена пластиковых окон не может быть основанием для признания квартиры совместной собственностью. В суде нужно будет доказать, что из совместного семейного бюджета на спорную квартиру были выделены средства, значительно увеличившие стоимость имущества.

Та же замена пластиковых окон не может быть основанием для признания квартиры совместной собственностью. В суде нужно будет доказать, что из совместного семейного бюджета на спорную квартиру были выделены средства, значительно увеличившие стоимость имущества.

Учитывайте интересы детей

Совершеннолетний ребенок при разделе между родителями квартиры, приобретенной ими в браке, вправе претендовать на свою долю в том случае, если он включен в договор купли-продажи. Если недвижимость по какой-то причине оформлена на ребенка, то при разводе родителей это имущество разделу не подлежит и останется у него.

Один из супругов, например мать, вправе проживать с несовершеннолетним в этой квартире. Но она не сможет распоряжаться имуществом без согласия второго супруга либо в отдельных случаях — органа опеки и попечительства, который призван защищать интересы ребенка.

Также ребенок является владельцем части недвижимости, когда он участвует в приватизации. При разводе соответствующие органы обязывают родителей зарегистрировать право собственности (долю) несовершеннолетних детей. Если, конечно, дети были в семье на момент приватизации.

Если, конечно, дети были в семье на момент приватизации.

Ипотека тоже делится

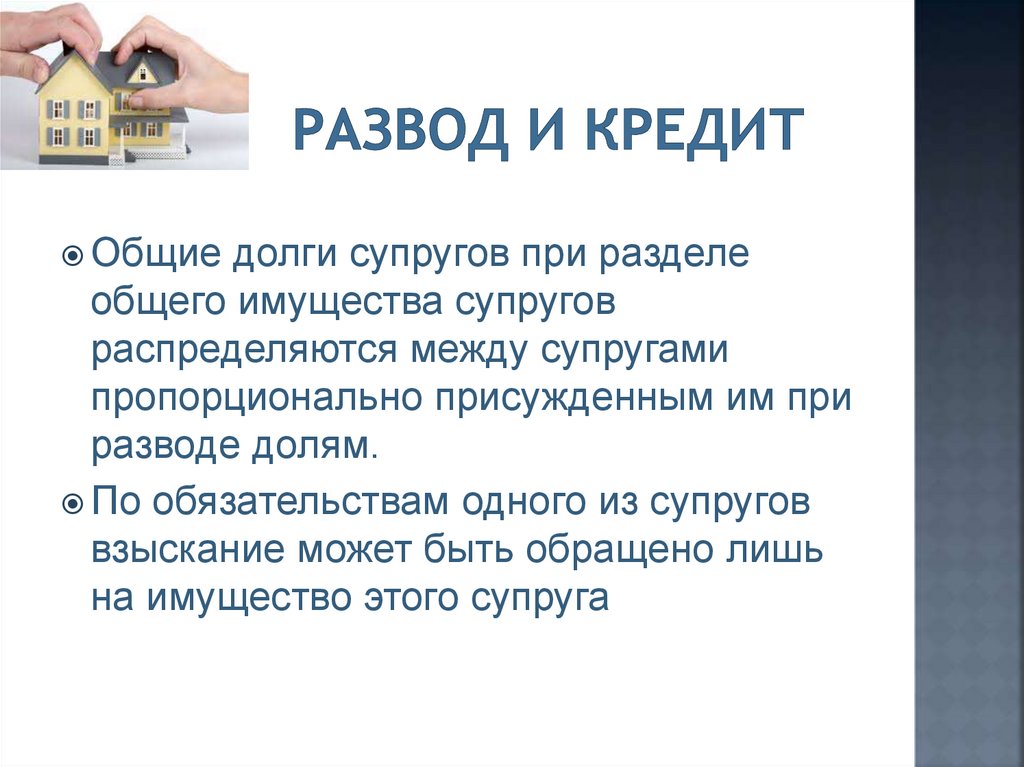

Если квартира находится в залоге (ипотека), а супруги приняли решение о расторжении брака, банковский заем не является препятствием раздела имущества. Однако разделу при этом подлежат и общие обязательства по кредитному договору.

При оформлении кредита обязательно согласие второго супруга на его получение, иначе, если в суде будет доказано, что кредит был получен без согласия второго супруга и потрачен не на нужды семьи, его могут признать личным долгом того супруга, на чье имя он был взят. Существует два варианта раздела ипотечной недвижимости.

1 вариант. Супруги вносят изменения в кредитный договор с заменой в нем общей ответственности созаемщиков на ответственность каждого из супругов за погашение соответствующей части кредита, обязательно согласовав данные действия с банком. При этом супруги подписывают дополнительное соглашение к кредитному договору.

При солидарной обязанности созаемщиков банк имеет право выбирать, от кого из должников требовать погашения долга. Однако на практике банки иногда переоформляют солидарный кредит на два индивидуальных, если это соответствует индивидуальной кредитной политике кредитного учреждения.

Однако на практике банки иногда переоформляют солидарный кредит на два индивидуальных, если это соответствует индивидуальной кредитной политике кредитного учреждения.

2 вариант. Переоформление кредита на одного из супругов. В данном случае второй супруг освобождается от обязанности по уплате ипотеки, но при этом лишается права претендовать на квартиру, приобретенную в кредит. Указанный вариант решения проблемы возможен также только при согласии банка на внесение изменений в кредитный договор и реален, если банк сочтет приемлемой платежеспособность того из заемщиков, на которого переоформляется кредит, или если банку будет предоставлено другое поручительство по кредитному договору.

Заключите брачный договор

Никто никогда не может гарантировать, что ваше «жили долго и счастливо» продлится действительно долго, но, как советуют юристы, лучше обо всех неприятных моментах думать заранее и по возможности еще до заключения брака составить брачный договор, в котором будет четко прописано, кто на что имеет право.

Брачный договор для нас не новинка, но пока еще и не повседневное явление. Введен он был Законом «О браке и семье» 17 декабря 1998 года. Брачным договором признается соглашение лиц, вступающих в брак, или соглашение супругов, определяющее имущественные права и обязанности супругов в браке и (или) в случае его расторжения.

Юрист, решающий вопросы семьи и брака, проекта «БРАКОРАЗВОД.KZ» утверждает, что такие договоры становятся распространенной практикой. К его заключению чаще прибегают люди с высоким уровнем достатка, а также граждане, повторно вступающие в брак. Ренат Кадыров уверен, брачный договор не провоцирует развод, а в большинстве случаев удерживает от него.

По словам юриста, брачный договор будет для вас гарантом, что при разводе вы не только сохраните имеющееся у себя имущество, но и не потеряете то, что приобретете в браке.

В 41 статье Закона указано, что брачный договор может быть заключен как в отношении имеющегося, так и в отношении будущего имущества супругов. Например, если будущее имущество будет приобретено совместно либо квартира будет получена в дар или наследство.

Например, если будущее имущество будет приобретено совместно либо квартира будет получена в дар или наследство.

Брачный договор после его заключения должен быть зарегистрирован в органах юстиции. Если в него вносятся изменения — они также подлежат регистрации. В договоре можно урегулировать многие вопросы: определить свои права и обязанности по взаимному содержанию, способы участия в доходах друг друга, определить имущество, которое будет передано каждому из супругов в случае расторжения брака, а также включить в брачный договор другие пункты, касающиеся имущественного положения детей. Но и этот документ можно оспорить в суде.

Источник: www.kn.kz

Как делится квартира в ипотеке при разводе

Если супруги желают развестись и разделить принадлежащее им на праве собственности совместное имущество, то семейное законодательство регулирует этот вопрос последовательно и чётко. Они либо делят активы поровну, когда каждому достаётся 1/2 доля, либо до свадьбы заключают брачный контракт, где прописывают порядок, по которому осуществляется передача имущественных ценностей после расторжения брачного союза, и количество имущества, причитающегося каждому из участников семейных отношений. Однако, в случае разделения ипотеки при разводе, например, когда происходит раздел ипотечной квартиры, закон не устанавливает единые правила по следующим причинам:

Однако, в случае разделения ипотеки при разводе, например, когда происходит раздел ипотечной квартиры, закон не устанавливает единые правила по следующим причинам:

- Жена и муж не могут считаться собственниками жилья, поскольку они взяли его по ипотечному кредиту. Соответственно, они лишены одного из правомочий собственника, а именно возможности свободно распоряжаться вещью. Поэтому, если они пожелают разводиться, то не смогут осуществить раздел квартиры либо иной ипотечной недвижимости по нормам Семейного кодекса, регулирующим разделение совместно нажитого имущества.

- В имущественных отношениях между двумя супругами активное участие в качестве третьего лица принимает банковское учреждение, которое дало участникам брачных отношений деньги на приобретение жилого помещения и, в связи с этим, является официальным держателем залога на него.

Содержание статьи

- Особенности разделения в зависимости от оформления

- Оформлена до брака

- Оформлена во время брака

- Оформлена на мужа/жену, кто поручитель

- Супруги созаёмщики

- Наличие брачного договора

- Через договор долевого участия

- Объект не достроен и квартира не сдана

- Гражданский брак

- Когда нет возможности поделить

- Порядок действий

- Через ЗАГС (мирно)

- Через суд

- Как делится квартира в ипотеке при разводе, если есть ребёнок

- Взаимодействия с банком

- Материнский капитал

- Военная ипотека и развод

- Отказ от выплаты долга одним из супругов

- Аренда и возможности прописки

- Как снять обязательства по кредиту

- Альтернативные решения

- Законодательная база

Особенности разделения в зависимости от оформления

Оформлена до брака

Когда участники семейного союза до женитьбы/замужества купили недвижимость в ипотеку и развод между ними стал неизбежным, то возможны следующие варианты распределения обязательств по ипотеке и разделения активов:

- Оставить сделку, заключённую одним из супругов, его личной обязанностью перед банковской организацией.

- Признать жильё делимым и разделить его на равные доли согласно положениям тридцать девятой статьи Семейного кодекса. После этого каждый из бывших супругов должен переоформить денежное обязательство по ипотечному кредитованию на себя пропорционально полученной доле.

- Муж и жена могут договориться о том, что необходимо сделать переоформление кредитного соглашения с банковской организацией после прекращения брачного союза на двоих в качестве созаёмщиков, вложить денежные средства в ликвидацию задолженности сообща и разделять жилую недвижимость только после полного закрытия обязательства перед банком.

- Поскольку банковское учреждение влияет на бракоразводный процесс, в котором фигурирует залоговое жильё, оно может потребовать от заёмщика досрочно исполнить свои финансовые обязательства при расторжении брака.

В случае отказа юристы банковской организации могут продавить это решение через суд и взыскать с должника денежные средства или забрать ипотечную недвижимость. В результате должник теряет как первоначальный взнос, так и жильё, которое банк в дальнейшем выставит на продажу.

В случае отказа юристы банковской организации могут продавить это решение через суд и взыскать с должника денежные средства или забрать ипотечную недвижимость. В результате должник теряет как первоначальный взнос, так и жильё, которое банк в дальнейшем выставит на продажу. - Если супруг, не являющийся участником кредитного соглашения, еще до женитьбы/замужества выплачивал часть долга по ипотеке и таким образом уменьшал долговое бремя другого супруга, то при разбирательстве дела в суде будет принято следующее решение: согласно статье 37 Семейного кодекса признать квартиру совместным активом и поделить её поровну.

Оформлена во время брака

Если молодожёны вложили подаренные на свадьбе деньги на приобретение жилой недвижимости по ипотечному кредиту и соглашение с банковской организацией оформлено на одного из супругов, то анализ законодательной и судебной практики показывает, что ипотека при прекращении брачных отношений может быть поделена несколькими способами:

- Если жена и муж не в состоянии платить по кредитному соглашению, то им следует подать заявление в банк с просьбой о продаже квартиры.

Когда недвижимость будет передана покупателю и ипотечное обязательство в отношении банковского учреждения будет исполнено, супруги смогут поделить оставшиеся денежные средства в равных долях, если в брачном контракте они не прописали иной порядок разделения общего имущества.

Когда недвижимость будет передана покупателю и ипотечное обязательство в отношении банковского учреждения будет исполнено, супруги смогут поделить оставшиеся денежные средства в равных долях, если в брачном контракте они не прописали иной порядок разделения общего имущества. - Если, например, жена откажется от оплаты ипотеки, то последствие этого решения будет следующим: она теряет право на часть приобретённого под залог жилища.

- Если супруг, который официально не является стороной в соглашении ипотечного займа с банком, докажет в судебном заседании, что принимал активное участие в погашении денежных обязательств по ипотеке, то он имеет право на признание имущества совместным. И, таким образом, может претендовать на 1/2 долю при расторжении брачного союза согласно нормам Семейного кодекса.

Оформлена на мужа/жену, кто поручитель

В случае, если один из участников семейных отношений выступает в роли поручителя, а другой супруг является заёмщиком по ипотечному договору, то в этой ситуации есть определённые правовые нюансы.

Поручитель выступает в качестве лица, которое гарантирует, что перечисление денежных средств по ипотеке будет продолжено, если должник не сможет выполнять взятые на себя финансовые обязательства. При этом поручитель не является стороной договора.

Супруг может поручиться по кредитному договору, который подписывает другой участник брачных отношений, только по своему согласию, выраженному письменно, поэтому необходимо тщательно взвешивать все последствия принимаемого решения, поскольку поручительство может быть прекращено только в следующих случаях:

- Когда обязательство, которое обеспечивал поручитель, было прекращено либо исполнено.

- В случае замены поручителя иным лицом.

- Если поручительство предполагалось на определённый период времени, то по его истечению оно прекращается.

- Если кредитор отказался от принятия денежных средств либо иного имущества или по каким-либо другим причинам не принял надлежащее исполнение по договорным обязательствам.

В списке, указанном выше, можно заметить, что расторжение брака не влечёт за собой автоматическое прекращение поручительства. Это означает, что у вас будет юридическая связь с бывшим супругом/супругой до тех пор, пока обязательство перед банковским учреждением не прекратит своё существование.

В случае разделения ипотечного имущества, особенно если кредит был взят до официальной регистрации брачных отношений, поручитель обычно не может претендовать на долю жилья, за исключением случаев:

- Когда поручитель нетрудоспособен.

- Когда поручитель может доказать, что по собственной воле, а не из-за плохого финансового состояния должника, перечислял часть собственных средств на погашение кредитной задолженности, и прилагает в качестве доказательства письменные документы.

Супруги созаёмщики

В данном случае ситуация напоминает поручительство с одним важным исключением.

Если поручитель – это лицо, которое обязано выплачивать ипотечные долги, когда должник самостоятельно не способен ликвидировать задолженность, то созаёмщик – это лицо, которое солидарно отвечает с другим заёмщиком по кредитному договору в полном объёме. Иными словами, созаёмщик является полноправным участником ипотечных отношений.

В связи с этим, возможно несколько вариантов разделения недвижимости при расставании участников брачных отношений:

- Жена и муж перед началом бракоразводного процесса могут прописать в соглашении между собой, что они оставляют квартиру в совместной собственности и продолжают перечислять за неё деньги в банк. Затем, будучи уже разведёнными, они ликвидируют задолженность полностью и делят имущество.

- Один созаёмщик с согласия кредитного учреждения отказывается от прав на жилую недвижимость в пользу другого созаёмщика и выходит из ипотечной сделки.

- Супруги с разрешения банковской организации продают ипотечную жилплощадь, закрывают долг и оставшиеся денежные средства делят между собой мирно либо в судебном порядке.

- Супруги делят квартиру либо иную недвижимость по соглашению с банком в пропорциях сообразно их вкладу в погашение ипотечных выплат. Затем сделка по ипотеке переоформляется на каждого из бывших участников брачного союза пропорционально полученной в собственность доле жилья.

Наличие брачного договора

Зачастую на составлении брачного контракта настаивает работник банковской организации, занимающийся предоставлением ипотечного кредитования. Это делается с целью уменьшить риски банка из-за возможного понижения кредитоспособности супругов.

По требованиям банка в брачном контракте один из участников семейных отношений, например, супруга, может быть лишена права на получение части недвижимого актива при разводе, если у неё нет постоянной работы либо она не способна трудиться из-за плохого здоровья.

Напротив, если у обоих супругов высокие доходы, и они вместе участвуют в ликвидации ипотечной задолженности, то банк может быть заинтересован в возможном разделе жилплощади в результате разрыва брачного союза, поскольку у него есть уверенность, что перечисление денег за ипотеку продолжится в полном объёме.

Брачное соглашение может быть составлено и оформлено супругами до вступления в кредитные отношения с банком. В нём жена с мужем закрепляют договорённости, достигнутые между ними в отношении ипотеки, например:

- Какую денежную сумму обязуется выплачивать каждый участник семейного союза на погашение ипотеки?

- Каков размер компенсации, если, например, муж отказывается от прав на часть актива?

- Какой процент жилья получит каждый при расторжении брачных отношений?

Перед выдачей денежных средств в рамках ипотеки кредитная организация обязательно затребует у супругов этот документ для изучения. В случае несогласия банка с некоторыми положениями контракта супругам придётся либо согласиться с заявленными требованиями, либо искать другой банк для кредитования.

Через договор долевого участия

Исходя из анализа судебной практики, можно сделать следующие выводы:

| Жизненная ситуация | Принцип действия |

|---|---|

Жильё по ДДУ приобретено до брака, один из супругов выступает стороной ипотечного договора. |

Сумма выплаченных денег на покрытие ипотеки супругом до брака составляет его личную долю в жилище. Остальное признаётся совместным имуществом, если по условиям, прописанным в брачном контракте, не были установлены иные правила. |

| Жильё приобретено по ДДУ до брака, оба супруга выступают созаёмщиками. | Сумма выплаченных денег каждым супругом до брака составляет его личную долю в жилище. Остальное признаётся совместным имуществом, если по условиям, прописанным в брачном контракте, не были установлены иные правила. |

| Жильё по ДДУ приобретено в браке, муж и жена являются созаёмщиками. | Имущество признаётся совместным и делится в равных долях. Банковское учреждение подписывает с каждым из бывших участников брачного союза ипотечный договор на полученную долю жилплощади. |

| Жильё по ДДУ приобретено в браке, один из супругов является заёмщиком. | Актив признаётся совместным и делится по 1/2 доле каждому супругу, если по брачному контракту не прописан другой порядок разделения имущественных ценностей. Бывший супруг-заёмщик имеет право предоставить другой стороне распавшегося брачного союза компенсацию за её долю и получить в полное владение квартиру после погашения ипотечного кредита. Бывший супруг-заёмщик имеет право предоставить другой стороне распавшегося брачного союза компенсацию за её долю и получить в полное владение квартиру после погашения ипотечного кредита. |

Объект не достроен и квартира не сдана

В том случае, когда ипотечное кредитование было выделено банковским учреждением для приобретения жилплощади в новостройке, которая не была сдана в эксплуатацию, а расторжение семейных отношений произошло до окончания строительства, то процедура развода будет иметь следующие нюансы:

- Нельзя приобрести полное право собственности на жильё до того момента, пока многоквартирный дом не будет принят в эксплуатацию.

- Если брачный союз был зарегистрирован до окончания стройки дома, то квартира считается общим активом супругов.

- Отсюда следует, что для закона неважно, кто оплатил первоначальный взнос за неё и вносил платежи в дальнейшем. В любом случае недвижимость будет поделена пополам.

- Однако, если один из участников семейных отношений, который принимал участие в погашении кредитного долга, желает отказаться от принадлежащей ему доли, то он может претендовать через суд на денежную компенсацию от другого супруга.

Гражданский брак

Так как российское семейное законодательство не считает гражданский брак официальным, то регулирование правоотношений лиц, состоящих в нём, относится к сфере гражданского права.

По смыслу закона тот сожитель, который является в ипотечном договоре заёмщиком, будет считаться после его окончательного исполнения единоличным собственником жилища. Другая сторона гражданского брака не имеет в отношении такого имущества никаких прав.

Однако, встречаются ситуации, когда оба сожителя приобретают по ипотечному кредиту жилое помещение и вместе выступают стороной сделки с кредитным учреждением. При разводе, если они не договорятся полюбовно, их спор будет разрешаться в рамках судебного разбирательства. Чтобы доказать притязания на запрашиваемую долю жилья, каждому сожителю потребуется доказать:

Чтобы доказать притязания на запрашиваемую долю жилья, каждому сожителю потребуется доказать:

- Факт совместного проживания на одной территории.

- Факт ведения сожителями общего хозяйства, т.е. совершали ли они вместе покупки, заботились ли об имуществе друг друга.

- Объём финансовых средств, вложенных каждым в приобретение квартиры.

Когда нет возможности поделить

Препятствия, мешающие разводящимся супругам поделить ипотечное имущество, как правило, возникают со стороны банка. К ним относятся:

- Прописанное в сделке по ипотеке требование банковского учреждения досрочно предоставить полное погашение по договору при разводе. Как правило, заёмщики редко имеют возможность сразу же закрыть обязательство.

- Указанное по настоянию банковских работников в брачном контракте требование о невозможности разделения ипотечного жилья между супругами, если они хотят развестись, до окончательной выплаты полной суммы кредита за квартиру.

Порядок действий

Через ЗАГС (мирно)

Расторжение семейных отношений происходит в ЗАГС, если одновременно выполняются три условия:

- Банковская организация согласна на прекращение брака и раздел ипотечного жилья.

- У семейной пары нет детей, не достигших совершеннолетнего возраста.

- Супруги вместе с банком мирно договорились о судьбе ипотечного актива.

После внесения записи в книгу актов и выдачи свидетельства, удостоверяющего расторжение брачного союза, брак считается прекращённым, а ипотечная недвижимость – разделённой по соглашению, подписанному бывшими супругами и банком.

Через суд

Разрыв брачных отношений и разделение ипотечного жилья происходит в рамках искового судопроизводства по заявлению одного из супругов и при обязательном участии представителя банка.

Суд рассматривает основания, позволяющие осуществить раздел жилья или препятствующие ему, доказательства, предъявляемые сторонами, и выслушивает мнение банковского представителя, точку зрения которого он должен учитывать при вынесении окончательного решения по делу.

С момента вступления в силу судебного решения происходит официальное разделение квартиры или иного недвижимого имущества между бывшими супругами и расторжение семейных отношений.

Как делится квартира в ипотеке при разводе, если есть ребёнок

Если у пары есть дети, то процедура деления ипотеки обладает следующими особенностями:

- Необходимо решить, кто из родителей будет проживать с несовершеннолетним ребёнком вместе.

- Доли, если есть детям причитающиеся из ипотечного жилья, присоединяются к доле совместно проживающего с ними родителя.

- Расходы на выплаты долгов по ипотечному кредитованию переходят на бывших супругов поровну. Однако, есть исключения из этого правила, когда размер ежемесячного платежа родителя, с которым живёт маленький ребёнок, уменьшается:

- При нетрудоспособности родителя.

- При отсутствии постоянного источника денег ввиду уважительной причины (болезнь, беременность).

- Если был взят отпуск в целях ухода за несовершеннолетним ребёнком.

- Если ипотечную недвижимость родители собираются продать, чтобы поделить между собой деньги, то предварительно потребуется получить согласие от органа, ведающего социальной опекой над детьми.

Ипотека при разводе супругов с детьми видоизменяет нормы, установленные семейным законодательством в отношении алиментов. Они начисляются по следующим правилам, указанным в таблице.

| Период подписания ипотечного договора | Как начисляются алиментные платежи |

|---|---|

| Гражданский брак или во время добрачных отношений |

|

| Официальный брачный союз |

|

Взаимодействия с банком

Так как кредитная организация по законодательным нормам выступает в качестве держателя залога по ипотечному жилью и может вмешиваться в жизнь супругов до полного погашения ипотеки, то её нужно уведомлять в следующих случаях:

- Расторжение брачных отношений.

- Появление на свет малолетнего ребёнка.

- Сдача жилища в найм третьим лицам.

- Подача заявления в судебную инстанцию по поводу разделения ипотечного имущества.

- Прописка иных, кроме заёмщика, лиц в квартире, приобретённой по ипотечному договору.

- Отказ от поручительства из-за замены поручителя.

- Отказ от исполнения обязательства по причине невозможности дальнейших выплат.

Материнский капитал

Закон устанавливает, что жилище, купленное супругами при помощи материнского капитала, не может считаться их совместной собственностью, а будет оформляться в равных долях, принадлежащих жене, мужу и малолетним детям.

Эти нормы действуют и в отношении недвижимости, приобретённой по ипотечному кредиту с привлечением маткапитала.

При расторжении брачных отношений применяется следующая процедура:

- Бракоразводный процесс рассматривается в судебном органе.

- Сначала суд решает вопрос о том, с кем из бывших супругов останутся дети и определяет величину алиментных платежей, необходимую для содержания маленьких детей.

- Затем судебная инстанция определяет, что раздел жилья будет осуществлён по долям, которые были определены при заключении ипотечной сделки с привлечением материнского капитала.

- В окончательном решении суд постановляет, что долг по ипотечному кредиту делится между бывшими супругами в пропорции 50/50.

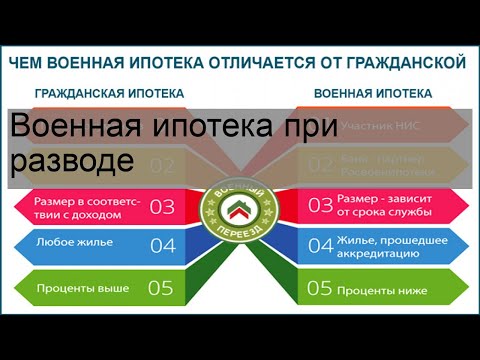

Военная ипотека и развод

К правовым особенностям военного ипотечного кредитования относятся:

- Военнослужащий несёт ответственность вместе с Минобороны солидарно.

- Военнослужащий становится единоличным хозяином жилья. Не имеет значения, есть ли у него малолетние дети либо супруга.

- Единственное исключение из законодательных норм, когда супруга может претендовать на долю в ипотечной квартире после расторжения брачного союза с военным, состоит в том, что она должна перечислять на ликвидацию задолженности по ипотеке собственные заработанные средства и подтвердить траты письменными доказательствами в судебном заседании.

- Переоформление сделки по ипотеке на других лиц, в том числе, членов семьи, не допускается.

- Полную ответственность за невыплату взятого ипотечного кредита несёт военнослужащий.

Отказ от выплаты долга одним из супругов

| Отказывается ли от своей доли недвижимости супруг, не желающий погашать ипотеку | Правовые последствия |

|---|---|

| Да |

|

| Нет |

|

Аренда и возможности прописки

Чтобы передать ипотечное жильё в найм третьим лицам для проживания, требуется обязательно согласовать этот вопрос с кредитной организацией.

Что касается прописки, то возможны два варианта:

- Прописка запрещена без получения соответствующего разрешения банковского учреждения.

- Некоторые кредитные организации разрешают прописать в ипотечной квартире близких родственников. Затем необходимо уведомить их об изменениях в составе жильцов.

В типовом договоре, который заключается в рамках ипотечного кредитования, образец которого вы можете посмотреть здесь, обычно указывается требование к залогодателю уведомлять банковское учреждение обо всех лицах, прописываемых в квартире. Пункт, где прописана эта норма, банки, как правило, заёмщикам тереть не позволяют.

Как снять обязательства по кредиту

Возможные варианты дейтвий представлены в таблице ниже.

| Способ решения | Правовые последствия |

|---|---|

| Выплатить ипотеку в полном размере. | Долг ликвидируется, квартира либо иное жилое помещение переходят в полную собственность заёмщика. |

| Отказаться от ипотечного жилья. | Кредитная организация забирает залоговую недвижимость либо взыскивает её с должника принудительно при его отказе передать ипотечную недвижимость. Должник лишается права вернуть внесённые по договору финансовые средства, в том числе, первоначальный взнос. |

| Отказаться от роли созаёмщика либо поручителя в ипотечном договоре или найти другого человека на замену. | В случае согласия банковской организации и другого созаёмщика это означает прекращение финансовых обязательств перед банком. В противном случае потребуется найти человека, который согласится заменить вас. |

| Продать жилую недвижимость, если банковское учреждение согласно на это. | Должник теряет недвижимость, но взамен выплачивает весь долг либо его большую часть за счёт средств, вырученных с продажи жилого помещения. |

Альтернативные решения

Когда кредитную организацию устраивает платёжеспособность одного из созаёмщиков после развода, она может после консультаций с супругами переписать ипотечный договор, например, на мужа, который полностью берёт на себя бремя выплаты денежного обязательства.

В то же время жена отказывается от всех прав на жилое помещение за некоторую сумму, получаемую от мужа, или безвозмездно и не может в дальнейшем претендовать на него.

Законодательная база

| Название нормативного акта | Что он регулирует |

|---|---|

| Семейный кодекс России |

|

| Гражданский кодекс России (часть 1) |

|

| Гражданский процессуальный кодекс России |

|

| Федеральный закон №102-ФЗ от 16.07.1998 «Об ипотеке (залоге недвижимости)» |

|

| Федеральный закон №117-ФЗ от 20.08.2004 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» |

|

| Федеральный закон №256-ФЗ от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей» |

|

| Федеральный закон №214-ФЗ от 30. 12.2004 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» |

|

| Апелляционное определение Московского городского суда по делу №33-16190/2015 от 14 мая 2015 года |

|

Как сохранить дом после развода: пошаговое руководство Если вам нужна помощь в решении юридических вопросов, связанных с сохранением дома при разводе, HomeLight всегда рекомендует вам обратиться к собственному консультанту.

Вы уже приняли тяжелое решение о разводе. Вам необходимо спланировать и определить, как сохранить дом при разводе. Может быть, вы взвешиваете свои варианты и задаетесь вопросом, стоит ли вам вообще пытаться сохранить дом.

Ответ: это зависит от обстоятельств. Есть много причин, почему вы хотите сохранить дом:

- Беспокойство по поводу возможности купить сопоставимый дом

- Желание оставаться рядом с семьей или близкими друзьями

- Эмоциональные воспоминания, связанные с домом

- Поиск стабильности в нестабильной ситуации

- Сентиментальная привязанность к дому или району

- Сильные общественные связи (церковь, работа, соседи)

- Хотите, чтобы ваши дети учились в одном школьном округе

Ваши причины могут быть скорее эмоциональными, чем практическими, но может быть полезно принять прагматичный подход при принятии решения о том, хотите ли вы сохранить свой дом при разводе.

Начните с бесплатной оценки стоимости дома от HomeLight. Введите свой адрес и ответьте на несколько вопросов о вашем доме, и мы предоставим предварительную оценку стоимости дома менее чем за две минуты. Получить оценку Не знаете, что делать с домом?

Во-первых, ознакомьтесь с законами вашего штата о разделе имущества и периоде ожидания развода. Затем вам необходимо оценить свои финансы, чтобы убедиться, что в будущем вы окажетесь в отличном финансовом положении.

Может быть, вместо того, чтобы спрашивать, как сохранить дом при разводе, следует задаться вопросом: «Должен ли я сохранить дом при разводе?»

Воспользуйтесь этим пошаговым руководством, чтобы определить, подходит ли вам сохранение дома.

Когда один из супругов пытается сохранить дом, важно помнить, что вы не можете претендовать на столько же, сколько один человек.

Как сохранить дом при разводе: шаг за шагом

Вы решили сохранить дом при разводе. Теперь вы хотите начать процесс содержания вашего дома.

Во-первых, вам нужно выяснить, является ли сохранение дома финансово выгодным. Затем определите стоимость дома. Наконец, вы удалите имя вашего супруга из документа.

Прежде чем продолжить этот путь, вам нужно тщательно изучить свои финансы и определить, имеете ли вы право на рефинансирование только с вами.

«Когда один из супругов пытается сохранить дом, важно помнить, что вы не можете претендовать на столько же, сколько одинокий человек», — советует Дон Фор, ведущий техасский агент по недвижимости и специалист по разводам, который работает с на 72% больше. домов на одну семью, чем средний хьюстонский агент.

Шаг 1: Оцените свои финансы

Вы должны быть в состоянии содержать свой дом. Есть много вещей, которые следует учитывать при принятии такого решения.

Сохранение дома, когда вы не можете себе это позволить, — распространенная ошибка, которую совершают люди при разводе. Люди не предвидят фактическую стоимость владения и обслуживания дома.

«Можете ли вы оплатить ипотеку, налоги на имущество, страховку домовладельцев и обслуживание? Есть много скрытых расходов, которые несут домовладельцы», — говорит Дениз Эрлих, адвокат из Иллинойса, специализирующийся на разводах и семейном праве. «Вы не должны просто сравнивать ежемесячную ипотеку со стоимостью аренды жилья. Коммунальные услуги, наверное, в два раза дороже в доме, чем в квартире».

Вы не хотите отказываться от своих прав на другие активы для обеспечения безопасности дома только для того, чтобы узнать, что вы не можете позволить себе содержать дом.

Если у вас есть ипотека на недвижимость, вы должны доказать суду, что вы достаточно стабильны в финансовом отношении, чтобы заплатить за следующее:

- Ипотека

- Ремонт

- Налоги

- Содержание

Есть и другие вещи, которые следует учитывать, помимо вашей способности защитить дом от бывшего и доказать свою финансовую стабильность. Даже если сохранение дома является для вас жизнеспособным вариантом, это может быть не лучшим финансовым ходом.

Чем вы готовы пожертвовать, чтобы сохранить свой дом при разводе?

Вам придется решить, от чего вы готовы отказаться в обмен на сохранение дома. Существуют последствия сохранения дорогого дома в рамках вашего бракоразводного процесса.

Одним из возможных последствий является налог на прирост капитала. Возможно, вам придется заплатить налог на прирост капитала, который вы получите, когда в конечном итоге продадите дом. Эта сумма налогового бремени может неожиданно съесть часть вашего капитала.

Вот пример того, как освобождение от налога на прирост капитала может работать для супружеской пары:

- Вы и ваш партнер продаете свой дом за 501 600 долларов прибыли до или во время развода

- Вы оба проживали в доме в качестве основного места жительства не менее двух из пяти лет до продажи.

- Сумма до 500 000 долларов США (250 000 долларов США каждый) обычно освобождается от продажи вашего дома.

Если вы решите забрать дом при разводе, вот как освобождение от налога на прирост капитала может работать для одинокого домовладельца:

- Вы продаете свой дом с прибылью в 500 000 долларов.

- Как правило, вы можете освободить 250 000 долларов, если вы прожили там два года до продажи.

- Скорее всего, вы заплатите налог на прирост капитала с оставшихся 250 000 долларов.

(Примечание. Исключение может быть уменьшено, если вы приобрели дом менее чем за два года до продажи. Кроме того, пятилетний период может быть продлен, если один из супругов активно служит в армии, в зависимости от обстоятельств. Всегда проконсультируйтесь со своим финансовым консультантом или специалистом по налогам, чтобы определить, что лучше всего подходит для вашей ситуации.)

Другим потенциальным последствием являются активы, которые вы можете обменять, чтобы компенсировать стоимость дома.

Шаг 2. Определите лучший способ оплаты

Есть несколько способов заплатить за дом после развода. Вы можете выкупить капитал своего бывшего за свои собственные активы или попробовать рефинансирование с обналичкой, которое высвободит капитал вашего бывшего и позволит вам повторно заложить его вместе с остатком ипотеки. Конечно, вам нужно будет оформить ипотечный кредит самостоятельно.

Давайте посмотрим, как вы можете заплатить за дом в трех разных сценариях:

- Если дом погашен

- Если у вас все еще есть ипотечный кредит, но есть собственный капитал

- Если в доме почти нет собственного капитала

Как сохранить дом при разводе, если он выплачен

Когда вы разводитесь, дом, вероятно, является наиболее значительным и наиболее ценным совместным имуществом, контролируемым законодательством о разделе имущества вашего штата. Суд обычно делит долю в доме.

Если вы хотите сохранить дом после развода, вам может потребоваться использовать другие активы, чтобы компенсировать долю вашего бывшего в капитале дома.

Вот иллюстрация того, что это означает:

Предположим, вы и ваш бывший партнер вложили в свой дом капитал в размере 300 000 долларов. Вы решаете, что хотите сохранить дом, и ваш бывший соглашается позволить вам сохранить дом. В этом сценарии вы, как правило, будете нести ответственность за выплату 150 000 долларов своему бывшему за его долю в капитале, накопленном в доме.

Если у вас недостаточно наличных денег, чтобы полностью компенсировать стоимость дома, вам, возможно, придется отказаться от права на другие активы супругов, которые могут включать, но не ограничиваться:

- Брокерские или инвестиционные счета

- Различные виды личного имущества

- Уменьшение алиментов

- Пенсионные счета

- Дома для отдыха

- Транспортные средства

Когда вы решите компенсировать половину существующей доли в доме вашего бывшего, это не удаляет его имя из ипотеки или документа. Вам понадобится, чтобы ваш бывший подписал акт об отказе от собственности, чтобы удалить его имя из собственности.

Еще одна вещь, которую следует учитывать, это то, что у вас может не хватить активов, чтобы компенсировать стоимость дома. Если это так, вам нужно будет получить кредит, чтобы выплатить своему бывшему супругу его долю в капитале.

Если вы решите взять кредит, убедитесь, что у вас достаточно наличных денег для покрытия платежей по кредиту, налогов, страховки и ремонта дома.

Как сохранить дом при разводе, если осталась ипотека

Когда дом находится в ипотеке, удержать его сложнее. Во многих случаях самый простой способ сохранить дом при разводе, если он еще в ипотеке, — это рефинансирование.

В лучшем случае вы рефинансируете и полностью снимаете ипотеку с имени вашего бывшего. Вам нужно будет претендовать на ипотеку самостоятельно, поэтому убедитесь, что все ваши финансовые утки подряд.

Опять же, если у вас нет наличных денег, чтобы сразу заплатить за дом или другие активы, которые вы можете использовать, вам, вероятно, потребуется рефинансирование только для того, чтобы выплатить половину существующего капитала вашего бывшего супруга.

Вот некоторые моменты, которые следует учитывать при рефинансировании:

- Вы будете рефинансировать существующий остаток первоначального кредита

- Вам нужно будет добавить половину текущего капитала вашего бывшего к фактической сумме кредита

- Вам нужно будет претендовать на более крупную ссуду только с вашим доходом

Как правило, кредиторы ограничивают рефинансирование ипотечного кредита 80% от общей стоимости дома. Если ваш долг и собственный капитал вашего партнера в совокупности подталкивают вас к превышению этого предела, вы можете не претендовать на получение ипотечного кредита самостоятельно.

Вот пример того, что это означает:

Предположим, что стоимость вашего дома составляет 600 000 долларов, а ваш текущий долг по ипотеке составляет 400 000 долларов. Ваш текущий капитал составляет 200 000 долларов. Доля вашего бывшего составляет 100 000 долларов.

В результате вам необходимо рефинансировать ипотечный кредит на сумму 500 000 долларов США (существующий долг + бывшая доля в капитале). Но ваш кредитор ограничивает сумму рефинансирования на уровне 80% от стоимости вашего дома, или 480 000 долларов.

В этом сценарии у вас будут следующие варианты:

- Получите дополнительные 20 000 долларов США

- Поговорите со своим бывшим супругом о принятии на 20 000 долларов меньше

- Не рефинансировать дом

Как сохранить дом при разводе, если доли практически нет

Вы хотите дом практически без капитала? Почему?

Возможно, вы решили, что это правильный выбор для вас. Одно предостережение: не позволяйте своим эмоциям контролировать это важное финансовое решение.

Вы можете договориться со своим бывшим супругом о сохранении ипотечного кредита с обоими именами в титуле или документе. Но вы должны указать, кто несет финансовую ответственность за выплаты по ипотеке и другие расходы, которые могут возникнуть.

Имейте в виду, что если платеж пропущен и оба ваших имени указаны в закладной, кредитор считает обе стороны одинаково ответственными. Следовательно, пропущенные платежи негативно влияют на оба ваших кредитных рейтинга.

Шаг 3: Определите стоимость дома

Сколько стоит ваш дом? Как и в случае с разводом, ответ на этот вопрос может быть сложным.

Как правило, вы можете определить стоимость вашего дома по:

- Проверка сопоставимых продаж

- Получение сравнительного анализа рынка

- Получение новой оценки

- Использование HomeLight’s Home Value Estimator в качестве отправной точки (и последующая консультация с агентом по недвижимости или оценщиком)

Определите стоимость вашего дома, проверив сопоставимые продажи

Взгляните на сопоставимые продажи или дома. Это процесс объединения и анализа похожих недавно проданных домов.

Comps — важный инструмент для адекватной оценки стоимости вашего дома. И агенты по недвижимости, и оценщики учитывают следующие критерии при объединении предложений:

- Местоположение

- Квадратные метры

- Количество комнат

- Когда ты построил дом

- Желаемые удобства

Определите стоимость вашего дома, проведя сравнительный анализ рынка

Вы должны узнать текущую рыночную стоимость вашего дома у агента по недвижимости, чтобы получить сравнительный анализ рынка (CMA).

Это только первый шаг, и значение может меняться со временем. Развод может занять много времени, особенно в штатах с ожиданием развода или периодом «охлаждения». Стоимость вашего дома, скорее всего, будет колебаться в зависимости от рынка недвижимости.

«Когда вы пытаетесь выяснить, за сколько выкупить супругу, вам нужно помнить, что предварительный анализ рынка, который вы получаете от агента, не является окончательным числом для фактической стоимости вашего дома», — объясняет Форе.

«Я видел, как стоимость домов меняется всего за несколько месяцев в зависимости от времени года. Например, предположим, что мы предоставили стоимость дома осенью, но развод и выкуп дома не состоялись до весны, когда мы видим рост стоимости дома».

Следует учитывать, что CMA могут оценить вашу собственность максимально возможной суммой. Этот тип оценки бесполезен, когда вы пытаетесь выкупить вашего бывшего.

Во время выкупа вы являетесь покупателем. Ваш бывший супруг является продавцом. Вы можете хотеть более низкую стоимость дома. Напротив, ваш бывший может хотеть получить максимально возможную стоимость, чтобы получить больше денег за свою долю в капитале.

Итак, что нужно сделать, чтобы определить стоимость дома? Возможно, лучше получить новую оценку.

Определите стоимость вашего дома, получив новую оценку

Новая оценка почти всегда является обязательным условием рефинансирования вашего дома кредитором. Помимо требований кредитора, также полезно получить новую оценку, чтобы получить начальную стоимость для ваших переговоров о разводе.

«Это может потребовать найма оценщика для проведения соответствующей оценки. Если вы хотите сохранить дом, вам нужно, чтобы эта оценка была как можно ближе к сумме, причитающейся по ипотеке», — говорит Брент Морган, юрист из Техаса, специализирующийся на разводах, опеке над детьми и семейном праве.

В зависимости от вашей ситуации, возможно, стоит потратить 450-550 долларов на внешнюю оценку, чтобы убедиться, что ваш дом оценен надлежащим образом.

Вот итог:

- Во время выкупа вы являетесь покупателем

- Ваш бывший продавец

- Вам нужно будет определить стоимость дома

Что делать, если есть смысл продать дом и переехать

Изучив свой финансовый контрольный список, вы можете решить, что лучше всего продать дом. Продажа может позволить вам сделать полный разрыв и найти более доступное жилье, начать новую жизнь.

Если начать заново — это правильный выбор для вас, вот шаги, которые вам необходимо выполнить.

Шаг 1: Наймите специалистов по разводам (которым доверяют оба супруга)

При выборе агента по недвижимости, специализирующегося на разводах, «сделайте домашнее задание», — советует Эрлих. Это означает, что вы тщательно проверяете своего агента и задаете ему множество вопросов.

Эрлих предлагает спросить у потенциальных агентов:

- Квалифицирован ли специалист по разводам?

- Как долго он/она работает специалистом по разводам?

- Имеет ли он/она хорошую репутацию?

- Связан ли он/она с более крупной организацией, обеспечивающей постоянное обучение?

- Может ли специалист по разводам направить вас к другим квалифицированным и проверенным лицам, которые могут вам понадобиться в процессе развода?

- Какую общую стоимость их услуг вы можете ожидать, если не произойдет ничего необычного?

Продажа дома и раздел вырученных средств при разводе менее сложны, чем сохранение дома, но, вероятно, не обойдутся без разногласий. В конце концов, на карту поставлена финансовая безопасность и вас, и вашего бывшего.

Хороший агент по недвижимости может помочь вам разобраться в сложностях продажи дома при разводе и облегчить вашу ношу. Свяжитесь с двумя-тремя лучшими матчами в вашем регионе сегодня. Найти агента Найдите агента по недвижимости, имеющего опыт продаж при разводе

Полезно найти кого-то, кому вы оба доверяете, когда решаете финансовые проблемы.

«Использование финансового нейтралитета — всегда лучший выбор, если стороны согласны работать вместе над решением своих финансовых вопросов», — говорит Лиза С. Декер, сертифицированный финансовый аналитик по разводам из Джорджии, которая специализируется на помощи парам и их адвокатам в достижении равноправного развода. населенные пункты.

«Убедитесь, что ваши юридические и финансовые эксперты сертифицированы в разводе. Если стороны предпочитают работать независимо, работать с профессионалами, настроенными на урегулирование, всегда лучше. Судебный процесс должен быть только последним средством, так как это самый дорогой и наименее предсказуемый путь», — советует Декер.

Как выбрать одного агента, чтобы процесс выбора не стал спорным?

Вы можете использовать голосование по выбору ранга. Вы и ваш бывший беседуете с агентами индивидуально и ранжируете их в соответствии с предпочтениями. Затем передайте соответствующий список своим адвокатам, которые выберут агента с самым высоким рейтингом из обоих списков.

Шаг 2: Согласуйте детали продажи дома

Вы совместно решили продать дом. Это важный шаг в процессе движения вперед.

Вот список моментов, которые необходимо учитывать при согласовании деталей продажи дома:

- Соответствующая прейскурантная цена

- Самое низкое предложение, которое вы оба готовы принять

- Ремонт делать или не делать

- Значение обновлений

- Продавать «как есть» или нет

Шаг 3: Листинг, продажа и расчет

Вы находитесь в точке, где могут вспыхнуть эмоции и появиться линия фронта. Если вы планируете и ожидаете некоторых болевых точек листинга, продажи и расчетов, вы сможете контролировать свои эмоции и добиться гладкой продажи.

Вот список проблем, с которыми вы и ваш бывший можете столкнуться:

- Согласование того, как обращаться с уступками покупателя, кредитами или ремонтом

- Согласие на лучшее предложение для обеих сторон

- Организация обоих расписаний вокруг показов

- Как разделить выручку после продажи

- Как выручка от продажи дома соотносится с переговорами по другим активам

- Если один из супругов сосредоточен на движении вперед, а другой на получении максимальной прибыли

- Управление законами о разделе имущества

- Стресс от содержания дома в чистоте и постановке

- Напряженность в отношении того, кто из супругов будет жить в доме во время процесса продажи

После продажи законы о разделе имущества вашего штата помогают определить, как распределяются прибыль и выручка.

После того, как дом будет продан, вы можете отказаться от своих прав на некоторые физические активы или личную собственность в обмен на получение дополнительных денежных средств от прибыли от продажи.

Например, ваш бывший хочет единолично владеть семейной лодкой. Вы можете обменять свой интерес на семейную лодку и попросить денежную выручку от продажи дома.

Источник: (Поверхность / Unsplash)Вопросы и ответы: Что еще следует учитывать при принятии решения о сохранении дома

Всегда ли дом достается жене или мужу?

Не всегда. Человек, который получит дом, может зависеть от того, у кого есть:

- Первичная опека над детьми школьного возраста

- Эмоциональная привязанность

- Финансовая способность платить за дом

Могу ли я заставить своего супруга уйти из дома во время нашего развода?

Это зависит от закона штата, регулирующего развод.

Однако, как правило, если вы и ваш супруг купили дом вместе или если одна из сторон купила дом во время брака, вы, скорее всего, не сможете вынудить супруга уйти.

Общепризнанное исключение возникает, когда:

- Дом не является собственностью супругов

- Происходит жестокое обращение с детьми

- Происходит домашнее насилие

Какова распространенная причина того, что ни один из супругов не ведет дом?

Возможно, ни одна из сторон не может позволить себе оплатить ипотеку. Если это произойдет, то суд примет другое решение.

Оставить или продать? Задайте себе эти 8 вопросов, прежде чем принять решение

Элрих предлагает вам задать себе следующие вопросы при принятии решения:

- Можете ли вы позволить себе платить ипотеку, налоги на недвижимость, содержание и не быть «бедным домом»?

- Можете ли вы с детьми (если есть дети) по-прежнему ездить в отпуск и вести такой же комфортный образ жизни, как и до развода?

- Какие существуют варианты аренды (стоимость, местонахождение и т. д.) и какова будет стоимость аренды?

- Есть ли где-нибудь, где вы можете жить, чтобы погасить долги и откладывать деньги, чтобы иметь возможность накопить на первоначальный взнос? Думайте о долгосрочной перспективе.

Decker рекомендует вам изучить следующие финансовые вопросы при принятии решения:

- Могу ли я претендовать на рефинансирование?

- Какие значительные расходы или ремонт я могу ожидать в ближайшие пару лет?

- Как я могу позволить себе ежемесячные платежи в течение всего срока действия ипотеки?

- Могу ли я найти другое место в этой школьной зоне или на похожем маршруте?

Не поддавайтесь эмоциям и позволяйте им управлять вашими решениями. Вместо этого обязательно проконсультируйтесь со своим адвокатом, специалистом по разводам, бухгалтером или специалистом по финансовому планированию, прежде чем принимать какие-либо решения.

Еще одна вещь, которую вы должны рассмотреть, — это найти агента с самым высоким рейтингом для получения дополнительной экспертной консультации по поводу продажи вашего дома и для сравнительного анализа рынка.

Воспользуйтесь нашим инструментом Agent Match, который анализирует более 27 миллионов транзакций и тысячи отзывов, чтобы определить, какой агент лучше всего подходит для вас, исходя из ваших потребностей.

Источник изображения заголовка: (Роман Мотизов / Shutterstock)

Как продать дом при разводе

26 августа 2022 г.

Развод

Одной из самых горячо обсуждаемых тем при разводе является семейный дом. Дом, который вы купили как супружеская пара, вероятно, представляет собой одно из самых значительных финансовых вложений, которые вы сделали, и, вероятно, вам нужно многое обдумать. Кто получит дом? Будут ли ваши дети жить там дальше? Кто платит ипотеку?

Продолжайте читать, чтобы узнать, как продать дом при разводе и что делать, если один из супругов возражает.

Что делать с семейным домом

Когда приходит время разделить совместно нажитое имущество, решение о продаже дома часто является практичным вариантом.

Разведенная пара не захочет оставаться в одном доме. Однако содержать дом при создании другого домохозяйства может быть слишком дорого.

Выкуп доли супруга

Одним из вариантов является выкуп доли одного из супругов у другого. Первым шагом при выкупе является профессиональная оценка. Хотя в Северной Каролине действуют законы о справедливом распределении, знание стоимости дома может по крайней мере начать переговоры между супругами.

На цену выкупа влияют несколько факторов:

- Собственный капитал

- Взносы каждого из супругов на покупку и содержание во время брака

Супруг, желающий совершить покупку, должен иметь доступ к деньгам, которые не подлежат разделу совместно нажитого имущества. Они также должны будут показать, что они могут позволить себе ипотеку на один доход. Возможно рефинансирование дома в рамках выкупа.

Продажа дома и разделение прибыли

Многие разводящиеся пары решают, что держать дом нецелесообразно. Хотя один из супругов обычно остается в доме во время бракоразводного процесса, обе стороны должны работать вместе, чтобы подготовить дом к продаже.

Доходы от дома подлежат справедливому распределению. Некоторые пары соглашаются разделить прибыль поровну после выплаты всех долгов.

Налоговые преимущества продажи до развода Постановление

Продажа дома до развода может быть выгодной с финансовой точки зрения.

В соответствии с Исключением налога на продажу жилья супружеские пары, которые продают недвижимость, не должны платить налог на прирост капитала с прибыли в размере 500 000 долларов США или меньше. Для одиноких домовладельцев предел исключения составляет 250 000 долларов. Чтобы иметь право на исключение, вы должны проживать в своем доме в качестве основного места жительства в течение двух из последних пяти лет.

Переговоры с другим имуществом

При разводе с крупным имуществом супруги могут договориться о семейном доме. Например, один из супругов может снять дом для отдыха или сохранить свою пенсию. Все, что находится в портфолио семейного имущества, подлежит обсуждению. Законы Северной Каролины требуют справедливого, а не идентичного распределения имущества и долгов супругов.

Переговоры исключают продажу дома

Переговоры с недвижимостью или другими активами устраняют стресс, связанный с продажей дома во время развода. Для браков с маленькими детьми достаточно эмоционального потрясения, чтобы их родители разошлись, не потеряв при этом единственный дом, который они знают.

Этот вариант требует тщательной оценки всех активов.

Поощрение сопротивляющегося супруга

Супруг, который не хочет продавать дом, не будет выкуплен и отказывается вести переговоры, может воспользоваться финансовыми стимулами. Супруг, который хочет продать, предлагает дополнительные деньги из своей доли выручки. Или они могут предложить другой актив, например, автомобиль.

Совместное владение после развода

Если обе стороны хотят, чтобы их дети остались в доме, но ни один из супругов не может позволить себе выкуп, вы можете остаться совладельцами. Супруги заключают юридическое соглашение о том, как разделить платежи по ипотеке и ремонт.

Возможные юридические проблемы

Совместное владение семейным домом с бывшим супругом делает вас уязвимыми перед юридическими и финансовыми проблемами. Если лицо, ответственное за выплату ипотечного кредита, опаздывает, это может сказаться на вашей кредитной истории.

Когда придет время продавать, лицо, которое не проживает в доме в качестве основного места жительства в течение как минимум двух из последних пяти лет, не защищено освобождением от налога на продажу дома. Налог на прирост капитала может быть значительным.

Подача прошения о разделе

Если обе стороны уже разведены и дом не был оформлен юридически до развода, супруг, который хочет продать, может подать прошение о разделе в суд.