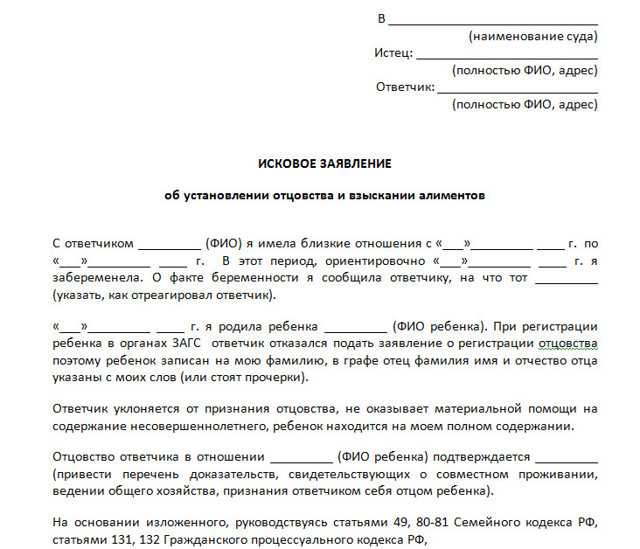

Исковое заявление об освобождении от уплаты алиментов. Образец и бланк для скачивания 2022 года

Исковое заявление об освобождении от уплаты алиментов подается в судебную инстанцию в соответствии со ст. 119 Семейного кодекса РФ в случае, если истец полагает, что изменившиеся в его жизни или в жизни ребенка обстоятельства могут быть основанием для отмены взыскания алиментов.

Файлы в .DOC:Бланк искового заявления об освобождении от уплаты алиментовОбразец искового заявления об освобождении от уплаты алиментов

Основания иска

Выше мы не зря уточнили, что иск можно подавать, когда истец убежден, что имеет право на освобождение от уплаты алиментов. Однако убежденность истца и мнение суда – это разные вещи. Поэтому иск подавать можно, но не факт, что он будет удовлетворен.

Дело в том, что содержание детей – это конституционная обязанность родителей в соответствии со ст.38 Конституции РФ. То есть обязанность родителей содержать детей, установленная Семейным кодексом – это лишь фиксация конституционной обязанности.

А для того, чтобы отменить конституционную обязанность, нужны очень и очень серьезные основания. Настолько серьезные, что даже получение алиментоплательщиком инвалидности далеко не всегда дает ему право не содержать своего ребенка.

Разбираться в хитросплетении прав и обязанностей – довольно сложная задача юриспруденции, и чтобы не утомлять читателя длинными рассуждениями, можно сказать, что освобождение от уплаты алиментов станет возможным только в случаях, которые мы перечислим ниже.

Статья 119 СК РФ несколько оптимистично рассматривает этот вопрос, заявляя, что освобождение от алиментов возможно в случае существенного изменения материального или семейного положения истца или ответчика. Стоит отметить, что статья 119 СК РФ уже многих ввела в заблуждение и, наверное, введет еще многих.

В Интернете можно прочитать множество советов о том, чем можно обосновать иск об освобождении от уплаты алиментов. В список причин включаются снижение заработков алиментоплательщика, появление у него еще одного ребенка, вступление в брак того родителя, на иждивении которого находится ребенок, или свалившееся на него наследство.

Начнем с того, что снижение доходов алиментоплательщика или рождение у него другого ребенка не отменяет того факта, что первого ребенка надо кормить, одевать, обучать, лечить и т.д. Более того, изменившееся финансовое положение не дает права на освобождение от алиментов. В этом случае алиментоплательщик может просить лишь о снижении размера алиментов, да и то не всегда.

Наиболее высокие шансы на удовлетворение иска дают:

- тяжелая болезнь алиментоплательщика при условии, что получаемое им пособие по инвалидности не покрывает потребностей в связи с дорогостоящим лечением;

- наличие соглашения между бывшими супругами о разделе имущества. Так, если в силу соглашения один супруг уступил квартиру тому супругу, на чьем содержании находится ребенок, и в дальнейшем алиментополучатель стал сдавать эту квартиру в аренду, получая сумму, достаточную для содержания ребенка, то можно ставить вопрос об освобождении от алиментов;

- собственные доходы ребенка, например, в результате трудовой деятельности несовершеннолетнего или в результате получения им наследства, приносящего ренту, или иные виды доходов, достаточные для его содержания.

Сразу предупредим, что вступление второго родителя в брак с олигархом не будет считаться основанием для отмены алиментов, если только сам вступивший в новый брак родитель не откажется от них.

Однако, в случае, если новый супруг усыновит ребенка, то есть возьмет на себя обязанность по его содержанию, то освобождение от уплаты алиментов станет вполне закономерно. Разумеется, для этого алиментоплательщик должен будет дать согласие на усыновление.

Составление иска

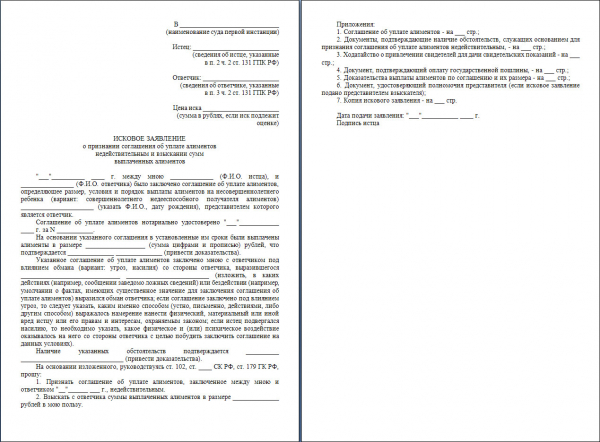

Исковое заявление об освобождении от уплаты алиментов должно быть мотивировано если не документально, то хотя бы приведенными в тексте иска данными.

Дело в том, что не всегда истец может получить необходимые ему документы, например, сведения о заработной плате его ребенка либо сведения о сдаче внаем квартиры и т.д. В таких случаях можно ограничиться изложением мотивов иска и просить суд истребовать необходимые документы либо от ответчика, либо от организаций, которые могут их предоставить.

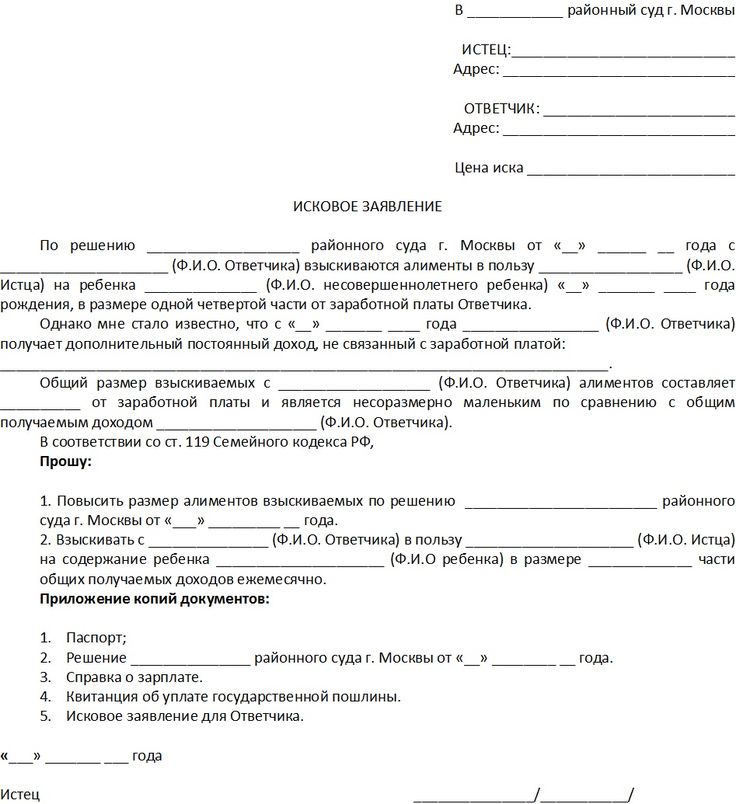

Структура искового заявления включает в себя обязательные структурные элементы, а именно:

- «шапку» заявления, состоящую из последовательно перечисленных наименования суда, ФИО и адресов истца и ответчика. В качестве ответчика привлекается не ребенок, а получатель алиментов на ребенка, то есть второй родитель;

- описательную часть иска, доводящую до суда сведения о том, кем, когда, в чью пользу и в каком размере были взысканы алименты;

- мотивировочную часть, доводящую до суда причины, по которым истец просит освободить его от уплаты алиментов;

- резолютивную часть, состоящую из непосредственной просьбы к суду об освобождении от алиментов;

- перечень документов, прилагаемых к иску. В обязательном порядке должны быть приложены решение суда о взыскании алиментов, справка судебного пристава о ходе исполнения решения, копия паспорта истца, иные документы, свидетельствующие об обоснованности исковых требований, например, справка ВТЭК об инвалидности;

- дату подачи заявления в суд и подпись истца.

Иск предъявляется в судебную инстанцию, вынесшую первоначальное решение о взыскании алиментов.

правовая помощь юристов в Одинцово

Если у человека, который платит или получает алименты, изменились жизненные обстоятельства, то можно подать иск об освобождении от уплаты алиментов. Российское законодательство предусматривает отмену алиментных выплат или задолженностей, но необходимо заблаговременно изучить условия и подготовить весомую доказательную базу.

Исковое заявление об освобождении от уплаты алиментов подается, если:

- получатель имеет дополнительный доход, размер которого значительно больший, чем сумма на содержание;

- смерть одной из сторон;

- получатель в отношении плательщика совершил преступные действия;

- оспаривание отцовства;

- установлена нетрудоспособность алиментоплательщика;

- ребенок до 18 лет стал дееспособным;

- усыновление ребенка другим человеком и прочие условия.

В заявлении необходимо указать название суда, Ф.И.О. и место проживания истца и ответчика. Основная часть иска должна содержать причины, согласно которым человек добивается освобождения, т.е. изменения, коснувшиеся материального положения одной из сторон.

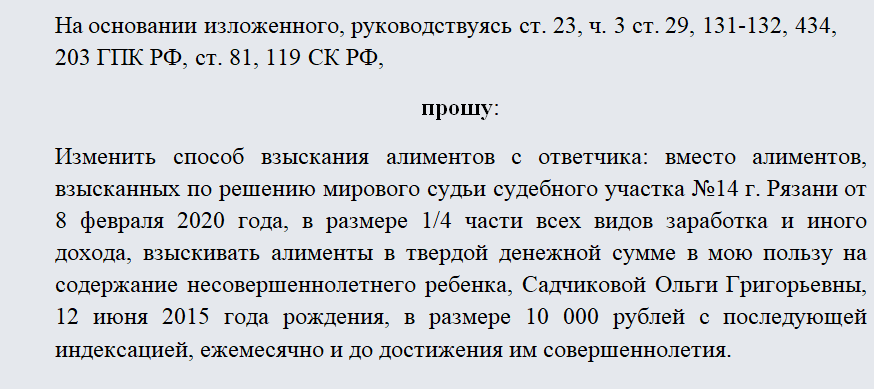

Иск об освобождении от задолженности по алиментам

Российский закон предусмотрел возможность подачи иска об освобождении от задолженности по алиментам. Мировой судья принимает положительное решение только тогда, когда к неуплате алиментов привели веские причины, которые не зависят от человека и в настоящее время он не в состоянии погасить задолженность.

Основания для освобождения от долга:

- как правило, это серьезное заболевание и дорогостоящее лечение;

- жизненные обстоятельства, когда у истца нет возможности погасить долг – нет работы, рождение иждивенцев в новой семье и пр.

Иск должен содержать реквизиты истца, ребенка, ответчика и другого заинтересованного лица, описание ситуации, не позволяющей оплатить задолженность.

Освобождение от уплаты алиментов суд, помощь юриста

Выплата алиментов – не приговор, если у человека имеются веские основания для освобождения. Простому человеку порой бывает сложно разобраться в обстоятельствах дела. В этой связи ему потребуется помощь профессионального юриста компании «SVA» , осуществляющей свою деятельность в Одинцово. Опытный специалист поможет вам грамотно составить исковое заявление и собрать доказательную базу. Стоимость услуг юриста в Одинцово можно узнать на сайте sva789.ru или у менеджера. Окончательный расчет будет зависеть от сложности предстоящего дела.

Выигранные дела

Взыскание алиментов на 7-х детей и супругу

Исковое заявление об освобождении от уплаты задолженности по алиментам

Взыскание алиментов на содержание нетрудоспособного родителя

Прайс-лист

| Виды услуг | Описание услуги | Сроки | Цена (руб) |

|---|---|---|---|

| Взыскание алиментов (представительство интересов в суде) | примерно 2-3 месяца | от 25 789 ; | |

| Подготовка искового заявления в суд | 2-3 рабочих дня | от 9 789 ; | |

| Устная консультация | 1 час | 2 789 ; | |

| Письменная консультация | 1-3 рабочих дня | от 9 789 ; | |

| Написание ходатайств или заявлений | 1-3 рабочих дня | от 789 ; | |

| Написание апелляционной жалобы, отзыва на жалобу | 2-3 рабочих дня | от 19 789 ; | |

| Представление интересов клиента в суде апелляционной инстанции | 1 судебное заседание | от 19 789 ; | |

| Ведение исполнительного производства | 1 дело | от 8 789 ; |

Выигранные дела Бесплатные консультации

Закон о разводе штата Массачусетс — Публикация 504: Разведенные или проживающие отдельно лица

Вернуться к публикации 504: Главное меню разведенных или проживающих отдельно лиц

Исключения

Вы можете вычесть 4 050 долларов США за каждое освобождение, на которое вы претендовали в 2016 году. Однако, если ваш скорректированный валовой доход превышает 155 650 долларов США, см. «Поэтапный отказ от исключений» ниже.

Однако, если ваш скорректированный валовой доход превышает 155 650 долларов США, см. «Поэтапный отказ от исключений» ниже.

Существует два типа освобождения: личное освобождение и освобождение для иждивенцев. Если вы имеете право требовать освобождения для иждивенца (например, вашего ребенка), этот иждивенец не может требовать своего личного освобождения в своей налоговой декларации.

Персональные льготы

Вы можете заявить об освобождении от налога, если кто-то другой не может заявить об этом. Если вы состоите в браке, вы можете сделать исключение для вашего супруга. Это так называемые личные льготы.

Исключение для вашего супруга

Ваш супруг никогда не считается вашим иждивенцем.

Совместный возврат . При совместном возвращении вы можете потребовать одно освобождение для себя и одно для своего супруга.

Если ваш супруг имел какой-либо валовой доход, вы можете требовать его или ее освобождения, только если вы подадите совместную декларацию.

Отдельный возврат . Если вы подаете отдельную декларацию, вы можете получить освобождение для своего супруга, только если у вашего супруга не было валового дохода, он не подает декларацию и не был иждивенцем другого налогоплательщика. Если ваш супруг является иждивенцем другого налогоплательщика, вы не можете требовать освобождения для вашего супруга, даже если другой налогоплательщик фактически не требует освобождения вашего супруга.

Алименты выплачены . Если вы платили алименты своему супругу, вы не можете получить освобождение для своего супруга. Это связано с тем, что алименты являются валовым доходом супруга, который их получил.

Разведенный или проживающий отдельно супруг . Если в течение года вы получили окончательное решение о разводе или о раздельном содержании, вы не можете воспользоваться освобождением вашего бывшего супруга. Это правило применяется, даже если вы оказывали всю поддержку своему бывшему супругу.

Это правило применяется, даже если вы оказывали всю поддержку своему бывшему супругу.

Исключения для иждивенцев

Вам разрешено одно освобождение для каждого человека, на которого вы можете претендовать в качестве иждивенца. Вы можете требовать освобождения для иждивенца, даже если ваш иждивенец подает налоговую декларацию.

Термин «зависимый» означает:

- Подходящий ребенок или

- Подходящий родственник.

В Таблице 3 показаны тесты, которые необходимо пройти, чтобы быть ребенком или родственником, отвечающим требованиям, а также дополнительные требования для подачи заявления об освобождении для иждивенца. Подробную информацию см. в паб. 501.

ВНИМАНИЕ: Зависимое не допускается личное освобождение. Если вы можете требовать освобождения для вашего иждивенца, иждивенец не может требовать своего собственного освобождения в своей налоговой декларации. Это верно, даже если вы не требуете освобождения иждивенца по возвращении. Это также верно, если освобождение умершего по вашему возвращению сокращается или отменяется в соответствии с правилом поэтапного отказа, описанным ниже в разделе «Поэтапный отказ от исключений».

Это верно, даже если вы не требуете освобождения иждивенца по возвращении. Это также верно, если освобождение умершего по вашему возвращению сокращается или отменяется в соответствии с правилом поэтапного отказа, описанным ниже в разделе «Поэтапный отказ от исключений».

Таблица 3. Обзор правил обращения за освобождением для иждивенца

| Осторожно. Эта таблица является лишь обзором правил. Подробнее см. в паб. 501. | |

| |

| Тесты на право ребенка | Тесты на получение статуса родственника |

1. Ребенок должен быть вашим сыном, дочерью, приемным ребенком, приемным ребенком, братом, сестрой, сводным братом, сводной сестрой, сводным братом, сводной сестрой или потомком любого из них. 2. Ребенок должен быть (a) моложе 19 лет на конец года и моложе вас (или вашего супруга/супруги, если вы подаете заявление совместно), (b) моложе 24 лет на конец года, студент и моложе вас (или вашего супруга/супруги, если вы подаете заявление совместно), или (c) любого возраста, если у вас постоянная и полная инвалидность. 3. Ребенок должен прожить с вами более полугода.2 4. Ребенок не должен обеспечивать более половины своего содержания в течение года. 5. Ребенок не подает совместную декларацию за год (за исключением случаев, когда эта совместная декларация подается только для требования возврата удержанного подоходного налога или уплаченного расчетного налога). Если ребенок соответствует правилам, чтобы быть квалифицированным ребенком более чем одного человека, только один человек может фактически относиться к ребенку как к правомочному ребенку. См. Соответствующий критериям ребенок более чем одного лица , позже, чтобы выяснить, какое лицо имеет право претендовать на ребенка в качестве соответствующего критериям ребенка. | 1. Это лицо не может быть вашим правомочным ребенком или соответствующим критериям ребенком кого-либо еще. 2. Лицо либо (а) должно быть связано с вами одним из способов, перечисленных в разделе Родственники, которые не обязаны жить с вами в Pub.  501 или (b) должны проживать с вами весь год в качестве члена вашей семьи 2 (и ваши отношения не должны нарушать местное законодательство). 501 или (b) должны проживать с вами весь год в качестве члена вашей семьи 2 (и ваши отношения не должны нарушать местное законодательство). 3. Валовой доход лица за год должен быть менее 4 050 долларов США.3 4. Вы должны обеспечить более половины общей суммы поддержки лица за год.4 |

1 Исключение существует для некоторых усыновленных детей.

2 Исключения существуют для временных отсутствующих, детей, родившихся или умерших в течение года, детей разведенных или раздельно проживающих родителей (или родителей, живущих отдельно), а также похищенных детей.

3 Исключение составляют лица с ограниченными возможностями, получающие доход от закрытой мастерской.

4 Исключения существуют для соглашений о множественной поддержке, детей разведенных или раздельно проживающих родителей (или родителей, живущих раздельно) и похищенных детей. См. Паб. 501.

СОВЕТ: Вы можете иметь право на налоговый вычет на ребенка за каждого отвечающего требованиям ребенка, которому на конец года не исполнилось 17 лет, если вы подали заявление об освобождении от уплаты налога на ребенка. Для получения дополнительной информации см. инструкции по налоговой декларации, если вы подаете форму 1040A или 1040.

Для получения дополнительной информации см. инструкции по налоговой декларации, если вы подаете форму 1040A или 1040.

Дети разведенных или раздельно проживающих родителей (или родителей, проживающих раздельно)

В большинстве случаев из-за теста на местожительство (см. пункт 3 в разделе «Тесты, необходимые для получения права ребенка» в Таблице 3) ребенок разведенных или раздельно проживающих родителей является отвечающим требованиям ребенком родителя-опекуна. Однако ребенок будет рассматриваться как отвечающий требованиям ребенок родителя, не являющегося опекуном, если применяется правило для детей разведенных или раздельно проживающих родителей (или родителей, проживающих раздельно) (обсуждается далее).

Дети разведенных или раздельно проживающих родителей (или родителей, живущих раздельно). Ребенок будет считаться подходящим ребенком своего родителя, не являющегося опекуном, если все четыре следующих утверждения верны.

1. Родители:

- Разведены или официально разделены на основании решения о разводе или раздельном содержании,

- Разводятся по письменному соглашению о раздельном проживании или

- Последние 6 месяцев года постоянно жили раздельно, независимо от того, состоят ли они в браке или нет.

2. Ребенок получил более половины своей поддержки в течение года от родителей.

3. Ребенок находится под опекой одного или обоих родителей более полугода.

4. Применяется одно из следующих условий.

- Родитель-опекун подписывает письменное заявление, обсуждаемое ниже, о том, что он или она не будет требовать ребенка в качестве иждивенца в течение года, и родитель, не являющийся опекуном, прикладывает это письменное заявление к своей декларации. (Если постановление или соглашение вступило в силу после 1984 г., см. Постановление о разводе или соглашение о раздельном проживании, вступившее в силу после 1984 г. и до 2009 г., или Постановление о разводе или соглашение о раздельном проживании после 2008 г., позднее.

- Постановление о разводе или отдельном содержании или письменное соглашение о раздельном проживании, принятое до 1985 года, которое применяется к 2016 году, гласит, что родитель, не являющийся опекуном, может требовать ребенка в качестве иждивенца, постановление или соглашение не были изменены после 1984 года, чтобы сказать, что родитель, не являющийся опекуном, не может заявить, что ребенок является иждивенцем, а родитель, не являющийся опекуном, предоставляет не менее 600 долларов США на содержание ребенка в течение 2016 года.

См. раздел «Поддержка ребенка по соглашению до 1985 года» далее.

См. раздел «Поддержка ребенка по соглашению до 1985 года» далее.

Родитель-опекун и родитель, не являющийся опекуном . Родителем-опекуном является родитель, с которым ребенок прожил большее количество ночей в течение года. Другой родитель является родителем, не являющимся опекуном.

Если родители развелись или разошлись в течение года, и ребенок до развода проживал с обоими родителями, родителем-опекуном является тот родитель, с которым ребенок прожил большее количество ночей в течение остальной части года.

Ребенок считается проживающим с родителем в течение ночи, если ребенок спит:

- В доме этого родителя, независимо от того, присутствует родитель или нет, или

- В компании родителя, когда ребенок не ночует в родительском доме (например, родитель и ребенок вместе в отпуске).

Равное количество ночей . Если ребенок проживал с каждым родителем одинаковое количество ночей в течение года, родителем-опекуном является родитель с более высоким скорректированным валовым доходом.

31 декабря . Ночь 31 декабря считается частью года, в котором она начинается. Например, ночь 31 декабря 2016 года считается частью 2016 года.

Эмансипированный ребенок . Если ребенок эмансипирован в соответствии с законодательством штата, ребенок считается не проживающим ни с одним из родителей. См. примеры 5 и 6 .

Отсутствие . Если ребенок не был ни с одним из родителей в конкретную ночь (потому что, например, ребенок остановился в доме друга), ребенок рассматривается как проживающий с родителем, с которым ребенок обычно прожил бы эту ночь, кроме отсутствия. Но если невозможно определить, с кем из родителей обычно проживал бы ребенок, или если бы ребенок не проживал ни с одним из родителей в ту ночь, ребенок рассматривается как не проживающий ни с одним из родителей в ту ночь.

Родитель работает ночью . Если из-за ночного графика работы родителя ребенок проживает большее количество дней, но не ночей с родителем, который работает в ночное время, этот родитель рассматривается как родитель-опекун. В школьный день ребенок рассматривается как проживающий по основному месту жительства, зарегистрированному в школе.

В школьный день ребенок рассматривается как проживающий по основному месту жительства, зарегистрированному в школе.

Пример 1 – ребенок прожил с одним родителем большее количество ночей .

Вы и другой родитель вашего ребенка разведены. В 2016 году ваш ребенок прожил с вами 210 ночей, а с другим родителем — 155 ночей. Вы являетесь родителем-опекуном.

Пример 2 – ребенок уехал в лагерь.

В 2016 году ваша дочь живет с каждым из родителей по очереди. Летом она проводит 6 недель в летнем лагере. Пока она находится в лагере, считается, что она живет с вами в течение 3 недель и со своим другим родителем, вашим бывшим супругом, в течение 3 недель, потому что именно столько она прожила бы с каждым родителем, если бы не посещала летний лагерь.

Пример 3 – ребенок прожил одинаковое количество дней с каждым родителем.

Ваш сын прожил с вами 180 ночей в году и столько же ночей прожил с другим родителем, вашей бывшей супругой. Ваш скорректированный валовой доход составляет 40 000 долларов США. Скорректированный валовой доход вашего бывшего супруга составляет 25 000 долларов. Вы считаетесь родителем-опекуном вашего сына, потому что у вас более высокий скорректированный валовой доход.

Ваш скорректированный валовой доход составляет 40 000 долларов США. Скорректированный валовой доход вашего бывшего супруга составляет 25 000 долларов. Вы считаетесь родителем-опекуном вашего сына, потому что у вас более высокий скорректированный валовой доход.

Пример 4 – ребенок находится в доме родителей, но с другим родителем .

Ваш сын обычно живет с вами в течение недели и со своим другим родителем, вашей бывшей супругой, каждые выходные. Вы заболели и попали в больницу. Другой родитель живет в вашем доме с вашим сыном в течение 10 дней подряд, пока вы находитесь в больнице. Ваш сын считается проживающим с вами в течение этого 10-дневного периода, потому что он проживал в вашем доме.

Пример 5 – ребенок, эмансипированный в мае .

Когда в мае 2016 года вашему сыну исполнилось 18 лет, он стал эмансипированным в соответствии с законодательством штата, в котором проживает. В результате он не считается находящимся под опекой родителей более полугода. Специальное правило для детей разведенных или раздельно проживающих родителей (или родителей, живущих раздельно) не применяется.

Специальное правило для детей разведенных или раздельно проживающих родителей (или родителей, живущих раздельно) не применяется.

Пример 6 – ребенок, эмансипированный в августе .

Ваша дочь проживает с вами с 1 января 2016 г. по 31 мая 2016 г., а с другим родителем, вашим бывшим супругом, проживает с 1 июня 2016 г. до конца года. Ей исполняется 18 лет, и 1 августа 2016 года она становится эмансипированной в соответствии с законодательством штата. Поскольку с 1 августа считается, что она не живет ни с одним из родителей, считается, что она проживает с вами большее количество ночей в 2016 году. Вы являетесь родителем-опекуном. .

Письменное заявление . Родитель-опекун должен использовать либо форму 8332, либо аналогичное заявление (содержащее ту же информацию, которая требуется в форме), чтобы сделать письменное заявление об отмене освобождения родителю, не являющемуся опекуном. Родитель, не являющийся опекуном, должен приложить копию формы или заявления к своей налоговой декларации.

Освобождение может быть предоставлено на 1 год, на определенное количество лет (например, на последующие годы) или на все будущие годы, как указано в декларации.

Решение о разводе или соглашение о раздельном проживании, вступившее в силу после 1984 г. и до 2009 г. . Если решение о разводе или соглашение о раздельном проживании вступило в силу после 1984 г. и до 2009 г., родитель, не являющийся опекуном, может иметь возможность приложить определенные страницы из решения или соглашения вместо формы 8332. В решении или соглашении должны быть указаны все три следующих пункта.

Родитель, не являющийся опекуном, может объявить ребенка своим иждивенцем независимо от каких-либо условий, таких как выплата алиментов.

Родитель-опекун не будет требовать ребенка в качестве иждивенца в течение года.

Количество лет, в течение которых родитель, не являющийся опекуном, а не родитель-опекун, может требовать ребенка как иждивенца.

Родитель, не являющийся опекуном, должен приложить все следующие страницы указа или соглашения к своей декларации.

Титульная страница (на этой странице укажите номер социального страхования другого родителя).

Страницы, содержащие всю информацию, указанную в пунктах (1)–(3) выше.

Страница подписи с подписью другого родителя и датой соглашения.

Решение о разводе после 2008 года или соглашение о раздельном проживании . Если указ или соглашение вступили в силу после 2008 года, родитель, не являющийся опекуном, требующий освобождения для ребенка, не может приложить страницы из решения о разводе или соглашения о раздельном проживании вместо формы 8332. Родитель-опекун должен подписать либо форму 8332, либо аналогичное заявление. . Единственной целью этого заявления должно быть снятие требования родителя-опекуна об освобождении ребенка. Родитель, не являющийся опекуном, должен приложить копию к своей декларации. Форма или заявление должны освобождать родителя-опекуна от претензии к ребенку без каких-либо условий. Например, освобождение не должно зависеть от выплаты алиментов родителем, не являющимся опекуном.

Например, освобождение не должно зависеть от выплаты алиментов родителем, не являющимся опекуном.

ВНИМАНИЕ : Родитель, не являющийся опекуном, должен приложить требуемую информацию, даже если она была подана вместе с декларацией в предыдущем году.

Отзыв выпуска требования об освобождении . Родитель-опекун может отозвать освобождение от требования об освобождении, которое он или она ранее предоставил родителю, не являющемуся опекуном. Чтобы аннулирование вступило в силу в 2016 году, родитель-опекун должен был предоставить (или приложить разумные усилия для направления) письменное уведомление об аннулировании родителя, не являющегося опекуном, в 2015 году или ранее. Родитель-опекун может использовать для этой цели часть III формы 8332 и должен приложить копию аннулирования к своей налоговой декларации за каждый налоговый год, в котором он или она заявляет, что ребенок является иждивенцем в результате аннулирования.

Родитель, вступивший в повторный брак . Если вы вступаете в повторный брак, поддержка, оказываемая вашим новым супругом, считается предоставленной вами.

Если вы вступаете в повторный брак, поддержка, оказываемая вашим новым супругом, считается предоставленной вами.

Алименты по соглашению до 1985 года . Все выплаты на содержание ребенка, фактически полученные от родителя, не являющегося опекуном, по соглашению до 1985 года считаются использованными для содержания ребенка.

Пример .

По соглашению, заключенному до 1985 года, родитель, не являющийся опекуном, выплачивает 1200 долларов на содержание ребенка. Эта сумма считается поддержкой, предоставленной родителем, не являющимся опекуном, даже если 1200 долларов фактически были потрачены не на поддержку, а на другие цели.

Родители, которые никогда не состояли в браке . Это правило для разведенных или раздельно проживающих родителей также распространяется на родителей, которые никогда не состояли в браке и постоянно жили раздельно в течение последних 6 месяцев года.

Алименты . Выплаты вашему супругу, которые включаются в его или ее валовой доход как алименты, отдельные платежи на содержание или аналогичные платежи от имущества или траста, не рассматриваются как платеж на содержание иждивенца.

Выплаты вашему супругу, которые включаются в его или ее валовой доход как алименты, отдельные платежи на содержание или аналогичные платежи от имущества или траста, не рассматриваются как платеж на содержание иждивенца.

Соответствующий критериям ребенок более чем одного лица

СОВЕТ : Если ваш соответствующий критериям ребенок не является соответствующим критериям ребенком кого-либо еще, эта тема к вам не относится, и вам не нужно об этом читать. Это также верно, если ваш отвечающий критериям ребенок не является соответствующим требованиям ребенком кого-либо еще, кроме вашего супруга, с которым вы планируете подавать совместную налоговую декларацию.

ПРЕДОСТЕРЕЖЕНИЕ : Если ребенок считается квалифицированным ребенком родителя, не являющегося опекуном, в соответствии с правилами для детей разведенных или раздельно проживающих родителей (или родителей, проживающих раздельно) ранее, см. Применение правил разрешения конфликтов к разведенным или раздельно проживающим родителям (или родители, живущие раздельно), позже.

Иногда ребенок проходит тесты на родство, возраст, место жительства, поддержку и совместное возвращение, чтобы быть квалифицированным ребенком более чем одного человека. (Описание этих тестов см. в пунктах списка с 1 по 5 в разделе «Тесты, отвечающие требованиям ребенка» в Таблице 3). Несмотря на то, что ребенок удовлетворяет условиям, чтобы быть правомочным ребенком каждого из этих лиц, только одно лицо может фактически использовать ребенка в качестве правомочного ребенка для получения всех следующих налоговых льгот (при условии, что данное лицо имеет право на получение каждой льготы).

- Освобождение для ребенка.

- Детский налоговый кредит.

- Статус регистрации главы домохозяйства.

- Кредит на расходы по уходу за детьми и иждивенцами.

- Исключение из дохода для пособий по уходу за иждивенцами.

- Кредит заработанного дохода.

Другой человек не может получать какие-либо из этих пособий на основании этого ребенка, отвечающего требованиям. Другими словами, вы и другое лицо не можете договориться о разделе этих налоговых льгот между вами. Другой человек не может воспользоваться какой-либо из этих налоговых льгот, если у него или нее нет другого ребенка, отвечающего требованиям.

Другими словами, вы и другое лицо не можете договориться о разделе этих налоговых льгот между вами. Другой человек не может воспользоваться какой-либо из этих налоговых льгот, если у него или нее нет другого ребенка, отвечающего требованиям.

Правила тай-брейка . Чтобы определить, какое лицо может относиться к ребенку как к ребенку, имеющему право на получение этих шести налоговых льгот, применяются следующие правила разрешения конфликтов.

- Если только одно из лиц является родителем ребенка, ребенок рассматривается как квалифицированный ребенок родителя.

- Если родители вместе подают совместную налоговую декларацию и могут заявить, что ребенок соответствует требованиям, ребенок рассматривается как ребенок, отвечающий требованиям родителей.

- Если родители не подают совместную декларацию вместе, но оба родителя заявляют, что ребенок соответствует требованиям, IRS будет рассматривать ребенка как ребенка, отвечающего требованиям родителя, с которым ребенок прожил более длительный период времени в течение года.

. Если ребенок прожил с каждым родителем одинаковое количество времени, IRS будет рассматривать ребенка как ребенка, отвечающего установленным критериям, того родителя, который имел более высокий скорректированный валовой доход (AGI) за год.

. Если ребенок прожил с каждым родителем одинаковое количество времени, IRS будет рассматривать ребенка как ребенка, отвечающего установленным критериям, того родителя, который имел более высокий скорректированный валовой доход (AGI) за год. - Если ни один из родителей не может заявить, что ребенок соответствует требованиям, ребенок рассматривается как ребенок, отвечающий требованиям лица, у которого был самый высокий показатель AGI за год.

- Если родитель может заявить, что ребенок соответствует требованиям, но ни один из родителей не заявляет этого ребенка, ребенок рассматривается как отвечающий требованиям ребенок лица, у которого был самый высокий AGI за год, но только в том случае, если AGI этого лица выше, чем самый высокий AGI любого из родителей ребенка, которые могут претендовать на ребенка. Если родители ребенка подают совместную декларацию друг с другом, это правило можно применить, разделив общий AGI родителей поровну между ними; см. паб. 501 для подробностей.

В соответствии с этими правилами разрешения конфликтов вы и другое лицо можете выбрать, кто из вас заявляет, что ребенок соответствует требованиям.

Пример 1 — разлученные родители.

Вы, ваш муж и ваш 10-летний сын жили вместе до 1 августа 2016 года, когда ваш муж съехал из семьи. В августе и сентябре ваш сын жил с вами. Остальную часть года ваш сын жил с вашим мужем, отцом мальчика. Ваш сын является подходящим ребенком как для вас, так и для вашего мужа, потому что ваш сын прожил с каждой из вас более полугода и потому что он прошел испытания отношений, возраста, поддержки и совместного возвращения для вас обоих. По состоянию на конец года вы и ваш муж все еще не были разведены, официально разделены или проживали отдельно в соответствии с письменным соглашением о раздельном проживании, поэтому правило для детей разведенных или раздельно проживающих родителей (или родителей, живущих раздельно) не применяется.

Вы и ваш муж будете подавать отдельные декларации. Ваш муж разрешает вам обращаться с сыном как с подходящим ребенком. Это означает, что если ваш муж не претендует на вашего сына как на ребенка, отвечающего требованиям, вы можете указать своего сына как на иждивенца и относиться к нему как к ребенку, имеющему право на получение налогового кредита на ребенка и исключения из льгот по уходу за иждивенцами, если вы имеете право на каждое из эти налоговые льготы. Однако вы не можете претендовать на статус главы домохозяйства, потому что вы и ваш муж не жили отдельно последние 6 месяцев года. И, поскольку ваш статус подачи документов состоит в том, что вы состоите в браке и подаете заявление отдельно, вы не можете претендовать на зачет заработанного дохода или зачет расходов на уход за детьми и иждивенцами.

Ваш муж разрешает вам обращаться с сыном как с подходящим ребенком. Это означает, что если ваш муж не претендует на вашего сына как на ребенка, отвечающего требованиям, вы можете указать своего сына как на иждивенца и относиться к нему как к ребенку, имеющему право на получение налогового кредита на ребенка и исключения из льгот по уходу за иждивенцами, если вы имеете право на каждое из эти налоговые льготы. Однако вы не можете претендовать на статус главы домохозяйства, потому что вы и ваш муж не жили отдельно последние 6 месяцев года. И, поскольку ваш статус подачи документов состоит в том, что вы состоите в браке и подаете заявление отдельно, вы не можете претендовать на зачет заработанного дохода или зачет расходов на уход за детьми и иждивенцами.

Пример 2 — разлученные родители претендуют на одного и того же ребенка.

Факты те же, что и в Примере 1, за исключением того, что вы и ваш муж оба заявляете, что ваш сын является подходящим ребенком. В этом случае только вашему мужу будет разрешено обращаться с вашим сыном как с подходящим ребенком. Это потому, что в течение 2016 года мальчик жил с ним дольше, чем с вами. Если вы заявили об освобождении от налога или налоговом вычете на ребенка для своего сына, IRS отклонит ваше заявление на обе эти налоговые льготы. Если у вас нет другого ребенка или иждивенца, отвечающего требованиям, IRS также отклонит ваше заявление об исключении из льгот по уходу за иждивенцами. Кроме того, поскольку вы и ваш муж не жили отдельно последние 6 месяцев года, ваш муж не может претендовать на статус главы домохозяйства, подающего заявление. И, в результате того, что его статус подачи документов состоит в том, что он состоит в браке и подает документы отдельно, он не может претендовать на зачет заработанного дохода или зачет на расходы по уходу за детьми и иждивенцами.

Это потому, что в течение 2016 года мальчик жил с ним дольше, чем с вами. Если вы заявили об освобождении от налога или налоговом вычете на ребенка для своего сына, IRS отклонит ваше заявление на обе эти налоговые льготы. Если у вас нет другого ребенка или иждивенца, отвечающего требованиям, IRS также отклонит ваше заявление об исключении из льгот по уходу за иждивенцами. Кроме того, поскольку вы и ваш муж не жили отдельно последние 6 месяцев года, ваш муж не может претендовать на статус главы домохозяйства, подающего заявление. И, в результате того, что его статус подачи документов состоит в том, что он состоит в браке и подает документы отдельно, он не может претендовать на зачет заработанного дохода или зачет на расходы по уходу за детьми и иждивенцами.

Применение правил разрешения конфликтов к разведенным или раздельно проживающим родителям (или родителям, живущим раздельно) . Если ребенок считается правомочным ребенком родителя, не являющегося опекуном, в соответствии с правилами для детей разведенных или раздельно проживающих родителей (или родителей, живущих раздельно), описанными ранее, только родитель, не являющийся опекуном, может претендовать на освобождение и налоговый вычет на ребенка для ребенка. Тем не менее, родитель-опекун, если он имеет право, или другое имеющее право лицо может потребовать, чтобы ребенок имел право на получение статуса главы семьи, кредит на расходы по уходу за ребенком и иждивенцами, исключение для пособий по уходу за иждивенцами и кредит на заработанный доход. Если ребенок является ребенком, имеющим право на получение этих налоговых льгот, более чем одного лица, правила разрешения конфликтов определяют, какое лицо может рассматривать ребенка как ребенка, отвечающего требованиям.

Тем не менее, родитель-опекун, если он имеет право, или другое имеющее право лицо может потребовать, чтобы ребенок имел право на получение статуса главы семьи, кредит на расходы по уходу за ребенком и иждивенцами, исключение для пособий по уходу за иждивенцами и кредит на заработанный доход. Если ребенок является ребенком, имеющим право на получение этих налоговых льгот, более чем одного лица, правила разрешения конфликтов определяют, какое лицо может рассматривать ребенка как ребенка, отвечающего требованиям.

Пример 1.

Вы и ваш 5-летний сын целый год жили с матерью, которая полностью оплачивала содержание дома. Ваш AGI составляет 10 000 долларов. AGI вашей матери составляет 25 000 долларов. Отец вашего сына не живет ни с вами, ни с вашим сыном. В соответствии с правилами для детей разведенных или раздельно проживающих родителей (или родителей, живущих раздельно), ваш сын считается правомочным ребенком своего отца, который может претендовать на освобождение и налоговый вычет на ребенка, если он отвечает всем требованиям Сделай так. Из-за этого вы не можете претендовать на освобождение или налоговый вычет на ребенка для вашего сына. Однако отец вашего сына не может претендовать на то, чтобы ваш сын имел право на получение статуса главы домохозяйства, кредит на расходы по уходу за ребенком и иждивенцами, исключение из пособия по уходу за иждивенцами или кредит на заработанный доход.

Из-за этого вы не можете претендовать на освобождение или налоговый вычет на ребенка для вашего сына. Однако отец вашего сына не может претендовать на то, чтобы ваш сын имел право на получение статуса главы домохозяйства, кредит на расходы по уходу за ребенком и иждивенцами, исключение из пособия по уходу за иждивенцами или кредит на заработанный доход.

У вас и вашей матери не было никаких расходов по уходу за ребенком или пособий по уходу за иждивенцами, но мальчик является ребенком как вас, так и вашей матери, имеющим право на получение статуса главы домохозяйства и зачета заработанного дохода, поскольку он соответствует родственным отношениям, возрасту, вид на жительство, поддержку и совместные тесты для вас и вашей матери. (Примечание: тест поддержки не распространяется на зачет заработанного дохода.) Тем не менее, вы соглашаетесь позволить вашей матери потребовать вашего сына. Это означает, что она может требовать от него статуса главы семьи и зачета заработанного дохода, если она имеет право на каждое из них, и если вы не заявляете, что он соответствует критериям для получения зачета заработанного дохода. (Вы не можете претендовать на статус главы домохозяйства, потому что ваша мать полностью оплачивала содержание дома.)

(Вы не можете претендовать на статус главы домохозяйства, потому что ваша мать полностью оплачивала содержание дома.)

Пример 2.

Факты те же, что и в Примере 1, за исключением того, что ваш AGI составляет 25 000 долларов, а AGI вашей матери — 21 000 долларов. Ваша мать ни в коем случае не может заявлять, что ваш сын соответствует требованиям ребенка, потому что ее AGI не выше, чем у вас.

Пример 3.

Факты те же, что и в Примере 1, за исключением того, что вы и ваша мать заявляете, что ваш сын является ребенком, отвечающим требованиям для получения зачета заработанного дохода. Ваша мать также утверждает, что он имеет право на получение статуса главы домохозяйства. Вы, как родитель ребенка, будете единственным, кому разрешено заявить, что ваш сын является ребенком, отвечающим требованиям для получения зачета заработанного дохода. IRS отклонит заявление вашей матери о зачете заработанного дохода и статусе подачи документов главы семьи, если только у нее нет другого ребенка, отвечающего требованиям.

Поэтапная отмена исключений

Сумма, которую вы можете потребовать в качестве вычета для освобождений, уменьшается, когда ваш скорректированный валовой доход (AGI) превышает определенный уровень для вашего статуса регистрации. Эти уровни следующие:

| Статус регистрации | Уровень AGI , который уменьшает сумму освобождения |

| Женатые подают отдельно | 155 650 долларов США |

| Одноместный | 259 400 долларов США |

| Глава семьи | 285 350 долларов США |

| Совместная регистрация в браке | 311 300 долларов США |

| Вдова (вдова) | 311 300 долларов США |

Вы должны уменьшить долларовую сумму льгот на 2% за каждые 2500 долларов или часть 2500 долларов (1250 долларов, если вы состоите в браке и подаете документы отдельно), если ваш AGI превышает сумму, указанную выше для вашего статуса подачи. Если ваш AGI превышает сумму, указанную выше, более чем на 122 500 долларов США (61 250 долларов США, если вы состоите в браке, подающем отдельно), сумма вашего вычета для освобождений уменьшается до нуля.

Если ваш AGI превышает сумму, указанную выше, более чем на 122 500 долларов США (61 250 долларов США, если вы состоите в браке, подающем отдельно), сумма вашего вычета для освобождений уменьшается до нуля.

Если ваш AGI превышает уровень, соответствующий вашему статусу подачи документов, используйте рабочий лист вычетов для освобождений, который находится в инструкциях к форме 1040 или форме 1040NR, чтобы рассчитать сумму вашего вычета для освобождений.

TOP

Алименты

Введение

Алименты, иногда называемые супружескими алиментами, представляют собой установленное судом пособие, которое одна сторона выплачивает другой стороне за поддержку, пока они живут раздельно, в процессе развода или после того, как они разведены.

Кто может получить алименты?

Либо муж, либо жена могут обратиться в суд за алиментами. Алименты могут быть присуждены временно, пока дело находится на рассмотрении, или на более длительный период после того, как развод был разрешен.

При принятии решения о присуждении алиментов суд может учитывать следующие и другие факторы:

- Финансовое положение и потребности стороны, которая будет получать алименты. Это включает в себя ежемесячные долги и обязательства получателя, а также их способность оплачивать эти долги.

- Способность получателя зарабатывать или способность производить доход. Это включает в себя прошлое трудоустройство, способность или неспособность работать и доход, полученный из всех источников, включая пассивный доход. Сюда также относится снижение опыта работы на рабочем месте в результате ухода в основном за ребенком платящего супруга.

- Способность платящего супруга оказывать поддержку. Сюда входят доходы из всех источников, взвешенные по отношению к их долгам и обязательствам. По общему правилу, долги не могут быть взяты для отвода алиментов.

- Продолжительность брака, то есть количество лет со дня, когда стороны вступили в законный брак, до дня подачи заявления о разводе в суд.

Чем дольше брак, тем сильнее аргументы в пользу алиментов.

Чем дольше брак, тем сильнее аргументы в пользу алиментов. - Имеет ли принимающая сторона право опеки над несовершеннолетними детьми, нуждающимися в поддержке.

- Работал ли получатель в бизнесе, которым владеет или управляет другой супруг.

- Способствовал ли получатель повышению квалификации другого супруга, оплачивая его образование или разрешая ему посещать школу во время брака.

- Суд также может учитывать вину сторон при определении возможности присуждения алиментов и их условий. «Вина» означает любое из следующих действий во время брака, которое существенно способствовало расторжению брака:

- вступление в сексуальные отношения с лицом, не являющимся супругом стороны;

- заведомо и преднамеренно причинение или попытка причинения физического вреда другой стороне или ребенку;

- заведомо и преднамеренно вызывая у другой стороны или ребенка обоснованные опасения причинения вреда, опасного для жизни; или

- существенно подорвав финансовую стабильность другой стороны или ребенка.

Как правило, при определении размера алиментов суд учитывает уровень жизни сторон на момент развода. В краткосрочных браках без детей суд может учитывать уровень жизни на момент вступления в брак. Иногда суд пытается уравнять жизненный уровень сторон.

Суд не может назначить алименты на период, превышающий продолжительность брака, если только для этого нет особых причин, которые сторона может поднять в суде в любое время до истечения срока действия постановления об алиментах («до расторжения алименты» — формулировка в законопроекте). При подсчете продолжительности присуждения алиментов вы включаете период времени, в течение которого сторона выплачивает временные алименты до принятия судом окончательного решения о разводе.

Временные алименты

Если во время развода или развода один из супругов требует или получает временные алименты, а другой супруг устанавливает, что получатель проживает с другим лицом, суд не может назначить временные алименты и должен прекратить любое порядок временных алиментов.

Прекращение выплаты алиментов

Алименты автоматически прекращаются в случае повторного брака или смерти получателя, если в решении о разводе не указано иное. (Есть исключения, если повторный брак получателя алиментов аннулирован.)

Алименты также прекращаются, если получатель сожительствует с другим лицом после издания приказа о взыскании алиментов, но другой супруг не может просто прекратить выплату алиментов. Они должны сначала доказать совместное проживание в суде. Сожительство означает совместное проживание или совместное проживание на постоянной основе в одном и том же месте жительства и в отношениях романтического или сексуального характера.

Заявление о прекращении алиментов по совместному проживанию должно быть подано не позднее одного года со дня, когда сторона узнала или должна была узнать о том, что бывший супруг сожительствует с другим лицом. Стороне, ходатайствующей перед судом о прекращении алиментов, не нужно доказывать факт совместного проживания бывшего супруга на дату подачи ходатайства о прекращении алиментов.

Изменение размера алиментов

Если произошли существенные существенные изменения в обстоятельствах, которые нельзя было предвидеть во время развода, любая из сторон может обратиться в суд с ходатайством об изменении размера алиментов. Однако суд не может изменить размер алиментов для удовлетворения потребностей получателя, которых не существовало на момент вынесения постановления, если для этого нет особых оснований.

Независимо от того, можно ли предвидеть выход стороны на пенсию, выход стороны на пенсию является существенным существенным изменением обстоятельств, в отношении которого может быть подано ходатайство об изменении размера алиментов, если только в постановлении о разводе прямо не указано иное.

Для получения дополнительной информации см. нашу страницу об изменении решения о разводе.

Принудительное взыскание алиментов

Если сторона, которой было приказано выплатить алименты, не делает этого, получатель может подать ходатайство в суд с просьбой о приведении в исполнение постановления о взыскании алиментов.