Ипотека с самыми выгодными условиями в Halyk Bank

- Главная /

- Кредиты /

- Ипотека /

- Halyk ипотека

Быстрое оформление ипотеки на выгодных условиях. Вы можете получить решение за 5 минут в приложении Halyk Homebank не выходя из дома

не удалять

Преимущества

минимальный пакет документов

короткие сроки получения займа

без ограничений по сумме

Условия

| Цель программы | — приобретение недвижимости, готовой к эксплуатации и земельных участков для индивидуального строительства

— приобретение строящейся недвижимости — индивидуальное строительство и ремонт жилья |

|

| Ставка вознаграждения | Зарплатным клиентам от 18% (ГЭСВ от 20,4%*) |

Всем клиентам

от 19% (ГЭСВ от 21,6%*) |

| Срок займа | от 6 месяцев до 240 месяцев | |

| Первоначальный взнос | 0% — при предоставлении дополнительного залога

10% — от стоимости приобретаемого имущества для работников Компаний, заключивших с Банком Договор о сотрудничестве (фондирование) 20% — от стоимости приобретаемого имущества для всех клиентов |

|

| Максимальная сумма займа | в зависимости от платежеспособности Заявителя | |

| Обеспечение | недвижимость коммерческого/некоммерческого назначения | |

| Страхование | осуществляется Банком | |

|

Ставка вознаграждения (с комиссией) |

С подтверждением дохода | |

|

Участник зарплатного проекта от 18% (ГЭСВ от 20,4%*) |

Не участник зарплатного проекта от 19% (ГЭСВ от 21,6%*) |

|

| Без подтверждения дохода – от 20,0% (ГЭСВ от 22,8%) | ||

| Ставка вознаграждения (без комиссии)

|

от 22,5% (ГЭСВ от 25%)* | |

| за организацию займа – 1% от суммы займа | ||

*Окончательный расчет ГЭСВ производится в момент получения займа в отделениях Банка.

**Отсутствуют по программам кредитования без взимания комиссий и иных платежей

Как оформить

Обратитесь в любое отделение банка или позвоните по номеру 7111

Соберите озвученный перечень документов

Обратитесь в отделение банка

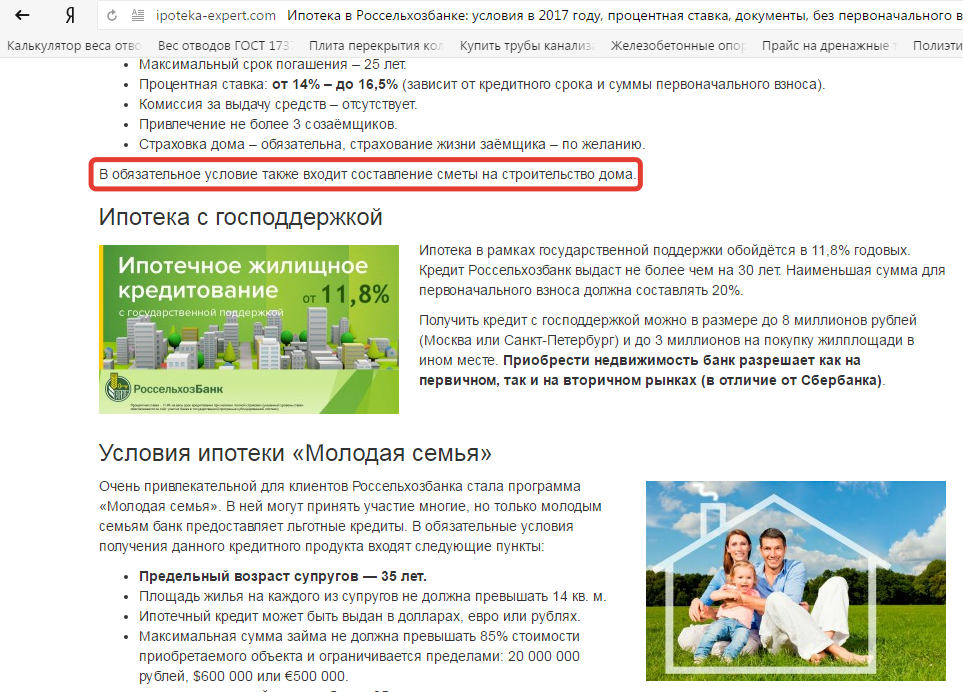

Ипотека для молодежи под 2% появится на Дальнем Востоке — Реальное время

09:00, 07.10.2019

Однако не все эксперты соглашаются и приводят как плюсы, так и минусы покупки жилья в глубинке России

Министерство по развитию Дальнего Востока и Арктики в среду опубликовало условия, при которых можно стать участником льготной ипотеки под 2%. В ближайшее время правительство России собирается подготовить поправки в законопроект о снижении тарифов в регионе — такую задачу поставил президент России Владимир Путин на Восточном экономическом форуме. «Реальное время» попыталось выяснить, заинтересуют ли инвесторов из Центральной России льготная ипотека, получат ли они выгоду от вложений на Дальнем Востоке.

Молодежь собираются привязать к инвестиционно непривлекательному региону

Объявлены условия получения льготной ипотеки под 2% на Дальнем Востоке. На нее могут претендовать молодые семьи, в том числе неполные и бездетные. Главное — это должны быть граждане, которым еще не исполнилось 36 лет, и супруги, состоящие в браке не менее года. Кроме того, хотя бы один из них должен иметь вид на жительство в одном из дальневосточных регионов.

Возможность оформления ипотеки есть как у получателей Дальневосточного Гектара, так и у покупателей квартиры в новостройке. Размер кредита — до 6 млн рублей, срок — до 20 лет. Правительство сейчас уточняет максимальный размер кредита и обсуждает, нужно ли молодым семьям вносить первоначальный взнос по этой программе.

Субсидировать процентную ставку по кредиту собираются за счет средств госпрограммы «Социально-экономическое развитие ДФО» и АО «Фонд развития Дальнего Востока и Байкальского региона». Список банков-участников еще формируется, но Сбербанк и ВТБ уже заявили о своей готовности работать по программе.

Постановление правительства пока дорабатывается в Минфине. Владимир Путин поручил до 15 декабря внести необходимые поправки в российское законодательство. Старт реализации проекта намечен на этот год. Льготные кредиты на покупку квартиры или строительство дома на Дальнем Востоке выдаются до 1 января 2025 года.

«Не уверен, что инвесторы выиграют от таких сделок»

«Реальное время» поинтересовалось у экспертов в сфере недвижимости, привлечет ли льготная ипотека на Дальнем Востоке инвесторов из Центральной России и Татарстана в частности. Некоторые эксперты не видят ничего заманчивого в инвестировании в жилье в отдаленном регионе, откуда идет большой отток населения. Другие не исключают интереса к покупке недвижимости по столь рекордно низкой цене.

Например, заместитель генерального директора ООО «Унистрой» Искандер Юсупов относится к тем, кто считает маловероятным, что инвесторы из Центральной России ринутся покупать новостройки на Дальнем Востоке:

«Почему принимаются такие меры? Идет отток населения. Следовательно, спрос на жилье может быть низким, иначе он не будет таким образом стимулироваться. Ни в Москве, ни в Татарстане подобную программу не разрабатывают. Недостаточно купить недвижимость, ее необходимо потом продать с желаемой доходностью или выгодно сдать в аренду. Я не уверен, что инвесторы выиграют от таких сделок».

Следовательно, спрос на жилье может быть низким, иначе он не будет таким образом стимулироваться. Ни в Москве, ни в Татарстане подобную программу не разрабатывают. Недостаточно купить недвижимость, ее необходимо потом продать с желаемой доходностью или выгодно сдать в аренду. Я не уверен, что инвесторы выиграют от таких сделок».

Генеральный директор агентства недвижимости «Счастливый дом» Анастасия Гизатова, анализируя происходящее на Дальнем Востоке, понимает, что молодежь хотят привязать к региону за счет решения жилищной проблемы. Но главная проблема не в дороговизне жилья, а в отсутствии хорошей жизни в этом районе, высоких зарплат, достойной работы. Люди по-прежнему переезжают в Москву, где нет льготной ипотеки и стоимость квартир не падает, а растет. Анастасия Гизатова как раз обеспокоена искусственным регулированием спроса на недвижимость на Дальнем Востоке, который она считает инвестиционно непривлекательным, а вложения в свою недвижимость рискованными.

Люди по-прежнему переезжают в Москву, где нет льготной ипотеки и стоимость квартир не падает, а растет. Анастасия Гизатова как раз обеспокоена искусственным регулированием спроса на недвижимость на Дальнем Востоке, который она считает инвестиционно непривлекательным, а вложения в свою недвижимость рискованными.

Руководитель Федерального ипотечного агентства Радик Гарифуллин в принципе не считает целесообразным вкладывать деньги в недвижимость с помощью кредита, пусть и льготного. По его мнению, размер льгот по ипотеке устроит только целевую аудиторию.

«Речь идет о скидке не на жилье, а на кредит. Условия ипотеки оптимальны для конкретной семьи — в нашем случае обычных инвесторов. Приобретая свою недвижимость, новые заемщики, если они не подходят под критерии данного льготного кредитования, не смогут претендовать на те же условия. И на нового покупателя схема не пойдет, и соответственно банк выдаст кредит на обычных, нельготных условиях. Получается, что последующий покупатель сможет выкупить недвижимость вместе с долгом перед банком. Инвестор не сможет избежать этой схемы».

Инвестор не сможет избежать этой схемы».Выгодно, если арендная плата покрывает ипотеку

Директор агентства «Новостройки Казань» Олег Захаров считает привлекательной льготную ставку:

«Вообще 2 процента — это дешевый кредит, это всегда выгодно. Вы можете купить квартиру и арендовать ее. Если она принесет 5-6 процентов, то этот процент сделает приобретение прибыльным. Понятно, что тогда, грубо говоря, купить квартиру и заработать на ней может каждый второй. Понятно, что цель программы — удержать людей на Дальнем Востоке. Район не наш, я не могу сказать, какая там инвестиционная составляющая. Но гипотетически инвесторы, скупая жилье и сдавая его в аренду, могли тем самым снизить общий уровень арендной собственности. Не исключаю, что правительство введет жесткие ограничения на покупку квартир на таких условиях. А вот если жилье будет активно строиться — тогда идея интересная. Спасибо за совет! Нужно просто знать регион и понимать спрос».

Менеджер по продажам агентства недвижимости «Ассистент» Андрей Серпионов признает заинтересованность инвесторов в скупке жилья на Дальнем Востоке, но видит трудности с перепродажей:

«Допустим, вы купили квартиру за 3 млн руб. и в ближайшие пять лет решил продать его за 3,5 млн. С разницы в 500 000 рублей, что составляет около 65 000 рублей, вам придется заплатить государству 13 процентов. Дополнительные расходы для потенциального инвестора повлечет за собой страхование недвижимости, страхование жизни при покупке квартиры в кредит. Не забывайте о ежемесячных выплатах по процентам».

и в ближайшие пять лет решил продать его за 3,5 млн. С разницы в 500 000 рублей, что составляет около 65 000 рублей, вам придется заплатить государству 13 процентов. Дополнительные расходы для потенциального инвестора повлечет за собой страхование недвижимости, страхование жизни при покупке квартиры в кредит. Не забывайте о ежемесячных выплатах по процентам».

Начальная сумма первоначального взноса также беспокоит Андрея Сеприонова, если он будет в программе. В связи с льготной ипотекой у эксперта возникает вопрос, может ли другой банк выкупить эту ипотеку при перепродаже квартиры? По его мнению, с целью перепродажи проще вложить в жилье реальные деньги. И все же, если инвестор приобретает недвижимость в льготный кредит на Дальнем Востоке под аренду, то покупка имеет смысл.

Эксперты признают интерес инвесторов к скупке жилья на Дальнем Востоке, но видят трудности с перепродажей. Фото: Олег Тихонов «Если ежемесячный платеж по кредиту равен арендной плате, получается, что инвестор купит квартиру в течение срока действия ипотеки. Через 20 лет у него будет собственная квартира — это посильный доход или долгосрочная инвестиция, которая работает сама на себя. Если арендная плата с запасом превысит ежемесячный платеж по ипотеке, инвестор начнет получать доход при условии, что не будет перебоев в аренде», — сказал эксперт.

Через 20 лет у него будет собственная квартира — это посильный доход или долгосрочная инвестиция, которая работает сама на себя. Если арендная плата с запасом превысит ежемесячный платеж по ипотеке, инвестор начнет получать доход при условии, что не будет перебоев в аренде», — сказал эксперт.

Екатерина Аблаева

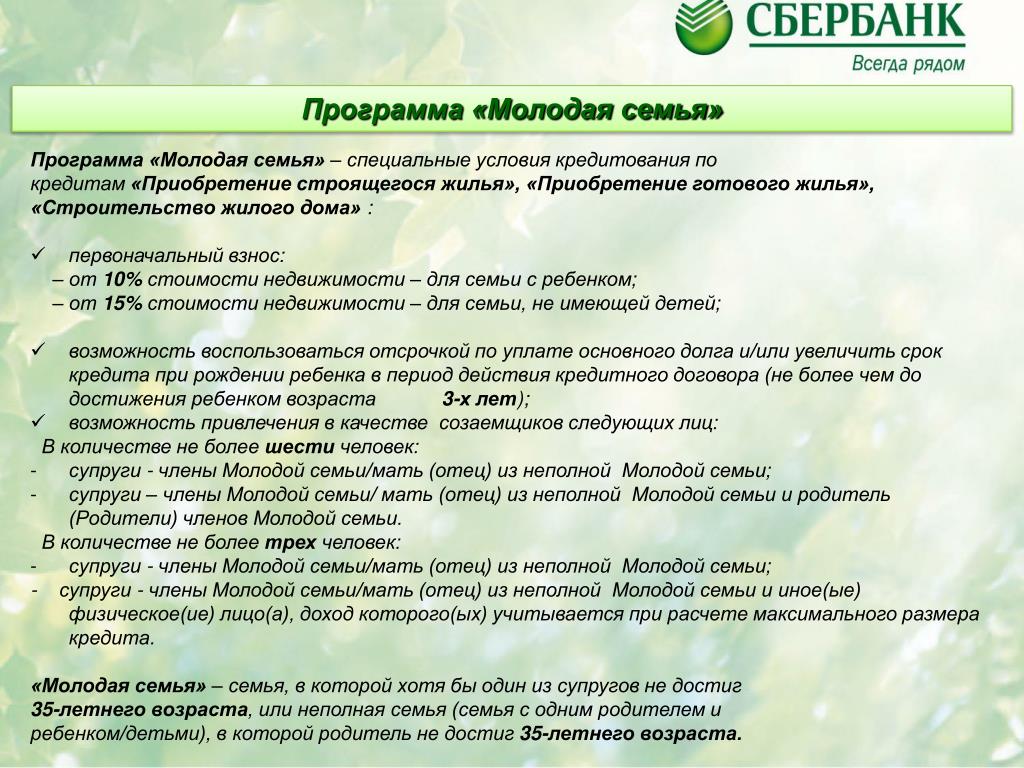

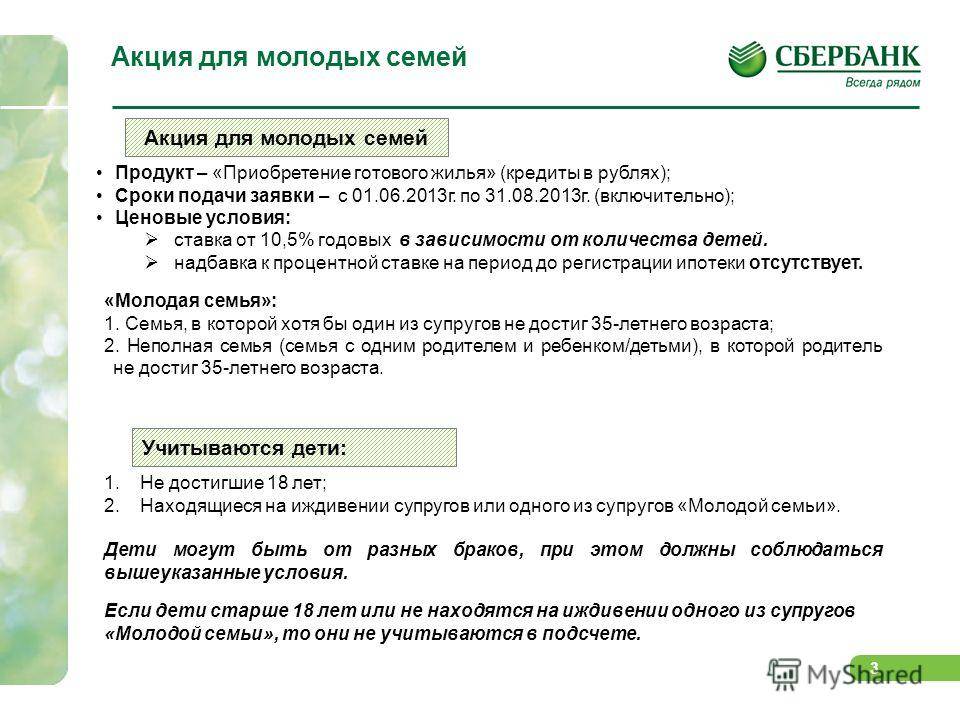

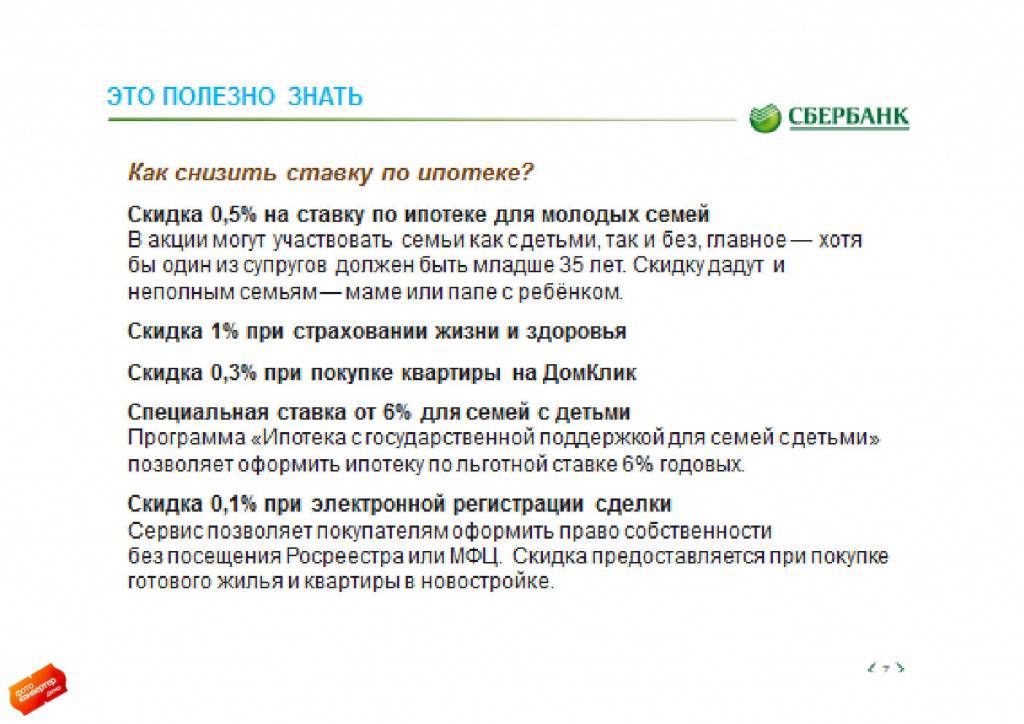

Выгодная ипотека Сбербанка: «Молодая семья»

В последние годы в Российской Федерации активно развиваются различные социальные программы, направленные на получение жилья и увеличение количества детей и семей. Именно поэтому на данный момент лучшим вариантом обзавестись собственным жильем является выгодная ипотека Сбербанка «Молодая семья».

Своё жилье – самая заветная мечта подавляющего большинства молодых семей нашей страны. Большинство из них вынуждены снимать квартиру или комнату. При этом уровень заработной платы в стране позволяет оплачивать такую аренду, но не дает никакой возможности накопить финансовый капитал, достаточный для покупки вашей недвижимости. Решить эту проблему призвана ипотека Сбербанка «Молодая семья». Помимо такой программы, есть и другие, похожие на нее: помощь молодым семьям и материнский капитал. В рамках таких кредитов заемщики могут рассчитывать на получение денежной помощи от государства в размере, достаточном для минимального платежа по первому взносу.

Решить эту проблему призвана ипотека Сбербанка «Молодая семья». Помимо такой программы, есть и другие, похожие на нее: помощь молодым семьям и материнский капитал. В рамках таких кредитов заемщики могут рассчитывать на получение денежной помощи от государства в размере, достаточном для минимального платежа по первому взносу.

Сбербанк: ипотека «Молодая семья» (2013)

Данная программа помощи стартовала в июне этого года и успела завоевать популярность. Под действие этого ипотечного кредита попадают семьи как с детьми, так и без них, но при оформлении кредита молодые родители с двумя и более отпрысками могут рассчитывать на получение очень низкой ставки в размере 10,5% годовых. Кроме того, первоначальный взнос по такой ипотеке составляет всего 10%, что очень пойдет на пользу малообеспеченным семьям.

Минимальная сумма, которую можно получить по программе ипотеки Сбербанка «Молодая семья», составляет 45 тысяч рублей, а максимальная рассчитывается в каждом случае индивидуально и зависит от платежеспособности заемщика и предоставленных гарантий их.

Ипотека «Молодая семья» (Сбербанк): условия получения

Для участия в данной программе заемщики должны соответствовать следующим условиям:

- Возраст всех совершеннолетних членов семьи не должен превышать порог 35 лет.

- Семья должна доказать администрации города, где оформляется ипотека, что нуждается в улучшении жилищных условий.

- Семья не должна участвовать в других программах субсидирования.

Необходимо предоставить следующие бумаги:

- Паспорта РФ мужа и жены.

- Справки с мест работы созаемщиков с указанием их уровня дохода и опыта работы.