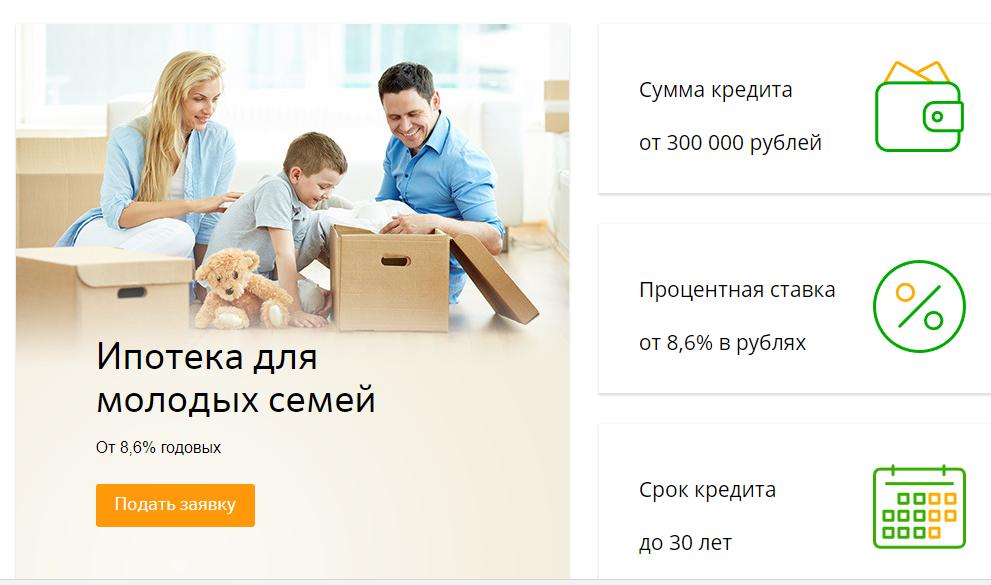

Как Получить Субсидию Молодой Семье На Погашение Ипотеки?

Для получения субсидии на ипотеку молодой семье, следует обратиться в местный отдел соцзащиты или субсидирования, написать там заявление о желании принять участие в той или иной программе, предоставить пакет документов.

Что такое субсидия на ипотеку молодой семье?

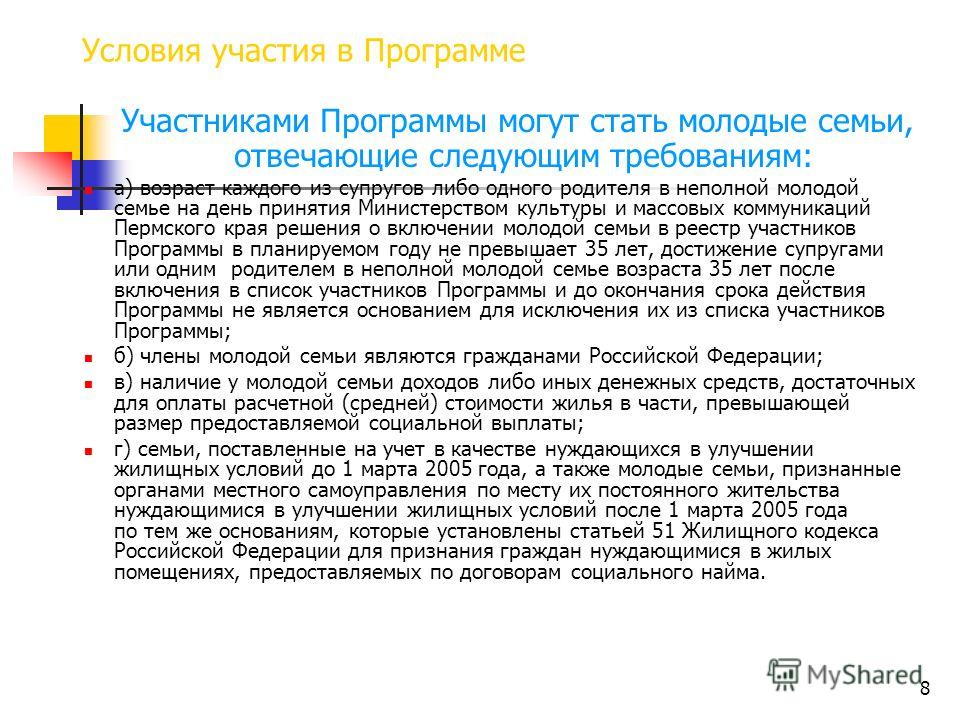

Субсидия на ипотеку молодой семье позволяет супругам, не достигшим 35 летнего возраста получить денежную выплату, которую можно направить на покупку жилья. Размер выплаты составляет 30 процентов от стоимости объекта для бездетных пар, 35% при наличии ребенка.

Можно ли получить субсидию если уже взята ипотека?

Получить право на помощь в погашении кредита, который был взят на улучшение жилищных условий, могут: Относясь к одной из этих категорий, человек получает право на субсидии, направляемые на погашение уже взятой ипотеки, либо на первоначальный взнос.

Сколько дают денег по программе молодая семья?

Российские семьи, в которых каждому из супругов не более 35 лет, с детьми или без, а также одинокий родитель до 35 лет, воспитывающий одного или нескольких детей, имеют право получить государственную выплату в сумме 30–35% от стоимости жилья.

Можно ли вступить в программу молодая семья если есть ипотека?

В программе «Молодая семья» появились изменения. Они вступят в силу 1 августа. Теперь субсидию можно тратить на оплату рефинансированной ипотеки, новостройки можно покупать по договору уступки, а платить через счет эскроу необязательно.

Куда обращаться для получения субсидии по программе молодая семья?

Для того чтобы стать участником программы, молодая семья должна обратиться в орган местного самоуправления по месту жительства с заявлением и необходимым набором документов.

Кто может претендовать на жилищную субсидию?

работники госслужбы и бюджетники, специалисты, получившие соответствующее образование и переехавшие в сельскую местность, участники и инвалиды ВОВ, а также их семьи, дети, оставшиеся без попечения родителей или сиротами.

Как получить субсидию от государства на погашение ипотеки?

Схема получения субсидии на погашение ипотечного долга работает следующим образом: клиенты подают заявление и документы в банк, где брали ипотечный кредит, банк их проверяет и передает оператору программы — ДОМ. РФ, который проводит финальную проверку заявок и выносит решение либо о выплате субсидии, либо об отказе.

Как понять что молодая семья нуждается в жилье?

Как подтвердить, что ваша семья нуждается в жилье

Для этого нужна соответствующая справка. Ее выдает муниципалитет — администрация города или района, в котором вы живете. Обычно в администрации создается специальный отдел, который отвечает за решение жилищных вопросов.

Ее выдает муниципалитет — администрация города или района, в котором вы живете. Обычно в администрации создается специальный отдел, который отвечает за решение жилищных вопросов.

Что положено молодым семьям в 2021 году?

В 2021 году молодые семьи могут рассчитывать на помощь в решении квартирного вопроса по ведомственной целевой программе «Оказание государственной поддержки гражданам в обеспечении жильем и оплате жилищно-коммунальных услуг». Поддержка подразумевает оплату государством части стоимости жилья за семью.

Можно ли через госуслуги встать на молодую семью?

«Признание молодой семьи участницей основного мероприятия «Обеспечение жильем молодых семей» государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации» Подача заявления доступна только для подтвержденной учетной записи.

Сколько квадратных метров на человека положено по программе молодая семья?

Площадь приобретаемого жилья не должна превышать 21 кв. м на человека. При составе семьи от трех и более человек, норма жилой площади составляет не более 18 кв. м на человека.

м на человека. При составе семьи от трех и более человек, норма жилой площади составляет не более 18 кв. м на человека.

Как получить деньги от государства на покупку квартиры?

Для получения денег необходимо:

- Обратиться в МФЦ или местную администрацию, чтобы получить полный перечень документов, необходимых для участия в программе.

- Собрать документы.

- Отдать их на рассмотрение в администрацию. Там решат — нуждается семья в улучшении жилищных условий или нет.

- Дождаться, пока включат в список.

Как получить деньги по программе молодая семья?

Список документов из федеральных требований для получения государственной субсидии:

- заявление на участие в программе;

- копии паспортов супругов и свидетельств о рождении детей;

- подтверждение, что семья нуждается в жилье;

- подтверждение доходов или накоплений;

- номера СНИЛС.

Куда обращаться если нет своего жилья?

В случае отсутствия собственного жилья следует обратиться в соцзащиту, которая направит Вас в департамент городского имущества. Вам будут предложены варианты, например программа «Обеспечение жильем молодых семей». Что такое социальное жилье и для кого оно?

Что считается молодой семьей?

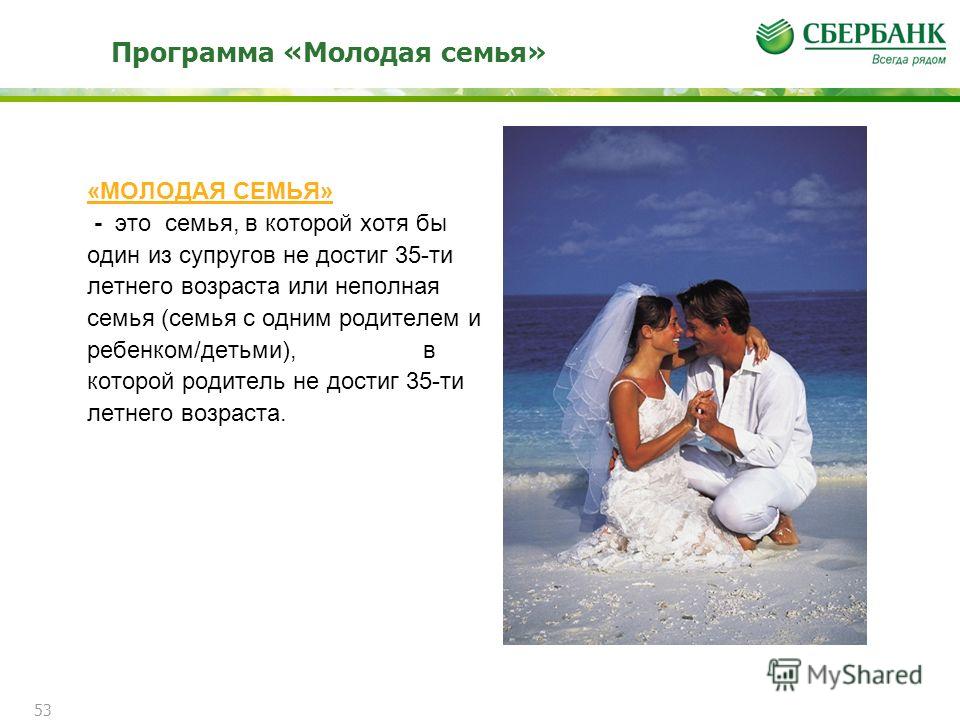

Молодая семья – семья с детьми, в которых оба супруга (в случае неполной семьи – мать или отец) не старше 35 лет (включительно), а также семья без детей, в которой оба супруга не старше 35 лет (включительно) и состоят в зарегистрированном браке не менее одного года.

Cубсидия молодой семье — документы, правила, ограничения

Правительственная программа «Молодая семья» действует в РФ уже давно. Работает программа просто. На семью из бюджета выделяют определенную сумму, которой можно оплатить часть новой квартиры или дома. Это помогает снизить для семьи финансовую нагрузку, связанную с приобретением жилья. Важно понимать, что это не заем и не кредит на льготных условиях. Это – субсидия, т.е. средства, которые потом не придется возмещать.

Важно понимать, что это не заем и не кредит на льготных условиях. Это – субсидия, т.е. средства, которые потом не придется возмещать.

Получить такую поддержку могут не все молодые семьи. Бывает так, что люди годами ждут средства от государства, но, в итоге, так ничего и не получают. Существуют определенные ограничения, кроме того, объем финансовой помощи ограничен ежегодными лимитами. Но, несмотря ни на что, тысячи семей ежегодно пользуются полученной помощью, и покупают жилье. Действие программы задекларировано до 2025 года. Потому имеет смысл разобраться, кто может попробовать получить государственную субсидию, и какие условия нужно при этом соблюдать.

Что такое «молодая семья»

У тех, кто хочет воспользоваться субсидией, должно быть понимание того, что такое молодая семья.

С точки зрения программы субсидирования этот термин не означает пару, расписавшуюся менее года назад. Здесь под словом «молодая» подразумевается возраст каждого из супругов, который не должен превышать 35 лет.

Существуют и другие условия, которые защищают программу от недобросовестных действий граждан, в том числе, от заключения фиктивных браков ради получения материальной помощи. О них мы поговорим ниже.

С точки зрения возрастного ценза важно понимать, что по достижению хотя бы одним из супругов 36 лет возможность получения субсидии аннулируется. При этом на получение средств часто формируются очереди, которые растягиваются не на один год. Потому подавать документы нужно как можно раньше.

Неполные и неофициальные молодые семьи

Граждане, не заключившие официальный брак, принимать участие в программе не могут, даже если они сумеют подтвердить факт многолетнего совместного проживания. Одновременно бездетные пары могут подать документы на получение субсидии от государства. Этот факт не препятствует оформлению субсидии. Но, если на момент получения средств, семья так и не обзаведется малышами, сумма субсидии от государства окажется меньше, чем та, на которую могут рассчитывать родители несовершеннолетних детей.

Если молодая семья с одним или несколькими детьми неполная, т.е. в ней имеется только один из родителей, можно смело собирать документы. Материальная помощь в таких случаях не просто положена, но еще и высока вероятность одобрения заявления. Одинокие граждане без детей на помощь от государства по этой программе рассчитывать не могут.

Необходимый уровень доходов и сбережения

Деньги вы получаете с определенной целью – купить жилье. Государство покрывает 30-35% от общей стоимости. Но при этом важно, чтобы вы каким-либо образом подтвердили, что способны либо сразу, либо в ипотеку оплатить оставшуюся сумму за квартиру. Для подтверждения платежеспособности нужно будет предоставить справку о доходах или банковскую справку о накоплениях.

Целевое назначение субсидии

Если молодая семья способна подтвердить материальную возможность покупки квартиры, а супруги подходят по возрасту, это не дает гарантии положительного решения. Важно, чтобы люди смогли подтвердить тот факт, что они действительно нуждаются в улучшении условий проживания.

Так, если хотя бы один из супругов имеет собственную недвижимость или долю в какой-то жилой недвижимости, вероятность положительного решения по программе становится крайне сомнительной.

Необходимость в улучшении жилищных условий для молодых людей подтверждается специальной уполномоченной инстанцией после изучения пакета документов и проверки уровня доходов, наличия собственной недвижимости и т.д. Наибольшие шансы – у молодых семей, которые не имеют недвижимости вообще, либо проживают в единственной однокомнатной квартире вместе с двумя и более детьми.

Кроме того, в каждом регионе РФ действуют собственные правила, в соответствии с которыми выполняется проверка. Более того, они периодически меняются или уточняются. Изучите эти нормы по Краснодару, чтобы точно понять, подходите ли вы под текущие решения муниципальной власти, как возможные претенденты на материальную помощь.

Как оформить субсидию и где получить документы

Процесс этот, как нередко случается с программами государственной помощи, довольно сложный и запутанный. Документов потребуется также много. Потому мы решили пояснить его поэтапно.

Документов потребуется также много. Потому мы решили пояснить его поэтапно.

Этап 1. Получение информации от местных властей

Первое, с чего придется начать, это обращение в администрацию местного муниципального образования. Там вас ознакомят со всеми требованиями и нормативами для участия в программе. Описанные выше требования государства — это основа, но условия могут дополняться на местном уровне в зависимости от количества молодых соискателей, объема финансирования, других факторов, влияющих на принятие решения местного совета на текущий год.

Этап 2. Сбор первичных документов

Ниже представлен список обязательных документов, которые потребуются согласно федеральных норм.

Что понадобится обязательно:

- Заявление о необходимости получения помощи.

- Паспорта членов семьи и свидетельство о браке (копии)

- При наличии детей – свидетельства о рождении (копии).

- Документы, которые подтвердят, что вы действительно проживаете в стесненных условиях.

- Справка о наличии накоплений или регулярного дохода.

- СНИЛСы супругов.

В случае, если вы уже взяли ипотеку, дополнительно понадобятся:

- Выписка из единого Госреестра на жилье или договор подряда на строящийся дом.

- Ипотечный договор (копия).

- Справка об остатке задолженности по кредиту.

Местные власти могут дополнить этот перечень, потому обязательно на предыдущем этапе уточните этот вопрос в администрации.

Этап 3. Подтверждение участия в программе

Уполномоченная структура проверит ваши документы и примет решение, включать или не включать вашу молодую семью в программу. Даже если решение примут в вашу пользу, это не означает, что деньги будут у вас в ближайшее время. Скорей всего, вашу семью поставят в очередь. В Краснодарском крае срок ожидания обычно составляет от 2 до 4 лет, но может затянуться и дольше.

Если за время ожидания никто из супругов не достиг возраста 36 лет, финансовое состояние не претерпело заметных изменений, а молодые люди не успели стать владельцами недвижимости каким-то образом, не связанным с покупкой в ипотеку (дарственная, наследство и т. д.), скорей всего, вы получите субсидию.

д.), скорей всего, вы получите субсидию.

Важно: при оформлении ипотеки нет необходимости ждать субсидии. Если у вас есть средства на первый взнос, оформляйте договор. Это не повлияет на вероятность предоставления вам средств от государства, вы просто ими закроете часть долга по ипотеке.

Этап 4. Вас включили в список

Список желающих молодых семей собирают ежегодно, после чего он проходит несколько инстанций:

- Администрация города после проверки передает перечень желающих учувствовать в программе в региональную администрацию.

- Администрация региона собирает все списки и отправляет информацию на федеральный уровень.

На высшем уровне принимается решение о том, какая сумма будет направлена в какой из регионов страны.

Документы для участия нужно подавать до 1 июня ежегодно. Если вы не успеете собрать бумаги, придется отложить все на будущий год.

Финальный список молодых семей, которые получат деньги, составляют, когда точно определена сумма субсидии, выделенная региону в целом. Как правило, денег на всех не хватает, и молодые семьи вынуждены ожидать субсидию несколько лет.

Как правило, денег на всех не хватает, и молодые семьи вынуждены ожидать субсидию несколько лет.

Те, кого включили в список на выплату, получают свидетельство, подтверждающее право на получение денег. Этот документ станет основанием для получения средств, а также подтверждением вашей платежеспособности (в рамках указанной суммы) для банков и других организаций.

Этап 5. Оформление свидетельства

Заявление на получение подтверждающего документа пишется не позднее 15 дней после получения сообщения от администрации, что вам выделили деньги. Кроме того, за этот срок вам придется снова собрать документы, подтверждающие актуальность вашей потребности в жилье. Точный список можно будет получить в местной администрации.

Свидетельство подтверждает ваше право на получение господдержки. Он действует 7 месяцев. Если в течение этого периода молодая семья не сумела найти подходящее жилье или не успела оформить документы на его покупку, субсидия аннулируется. Повторное получение материальной помощи в рамках программы невозможно.

Этап 6. Регистрация свидетельства в банке

После получения свидетельства в течение 30 дней необходимо передать документ в банк. Это станет основанием для того, чтобы открыть счет и получить субсидированные средства.

Если вы своевременно не обратились в финансовую организацию, документ для банка становится недействительным. Вы можете еще раз обратиться в администрацию и получить новую копию свидетельства, но этот процесс занимает много времени и сил. Лучше выделить время на оформление целевого счета своевременно.

Помните, когда оформляется субсидия молодой семье на жилье, документы должны быть в полном порядке. Деньги, поступившие на счет, будут переданы напрямую продавцу недвижимости. Снять их вы не сможете.

Этап 7. Покупка жилья с помощью субсидии

Для того, чтобы банк мог перевести деньги продавцу, вы должны собрать определенные бумаги. Банк убедится, что сумма тратится по назначению, и только тогда разрешит перевод средств.

Список необходимых документов:

- Подтверждение счета в банке.

- Договор на покупку квартиры (дома).

- Если вы занимаетесь строительством, соответствующий подряд (договор).

- Договор ипотечного кредита.

- Единый государственный реестр (выписка).

- ДДУ (если имеется).

- Справка по существующей ситуации с ипотечным долгом (если субсидия переводится на частичное покрытие уже действующего ипотечного кредита).

Банк проводит внутреннюю проверку, после чего отправляет запрос в администрацию. Здесь «чистоту» сделки проверят еще раз, после чего, банк получит от государства необходимую сумму и сможет перечислить ее на счет продавца.

Обязательные требования и «подводные камни»

Получить материальную помощь могут только те граждане, которые никогда ранее не принимали участие в программе «Молодая семья». Если у кого-то из молодых супругов – второй брак, но в первом он успел стать участником государственной программы, семья не сможет получить кредит.

Очень важно, чтобы средства расходовались точно по назначению. При этом соблюдаются такие правила:

- Квартиру или дом можно покупать только в том регионе, где была оформлена материальная помощь.

- Запрещено в рамках программы покупать жилье у родственников.

Кроме того, нередко из-за большого числа желающих, молодые семьи сталкиваются с ситуацией: пока стояли в очереди, кому-то исполнилось 36 лет. В этом случае семья теряет право на субсидию. Некоторые ради того, чтобы сохранить право на помощь и место в очереди даже разводятся. Но этот метод срабатывает далеко не всегда. Местные власти могут принять решение о том, что из-за изменившегося семейного положения необходимо пройти заново все проверки, и сроки ожидания в итоге заметно увеличиваются.

Также помните, что сумму на руки вы не сможете получить. Документы оформляются через банк, право на субсидию подтверждает местная администрация. А застройщик или бывший владелец жилья получает оговоренную сумму напрямую со спец-счета после соответствующих проверок.

Впрочем, все это не останавливает тысячи молодых семей, которые стремятся улучшить жилищные условия. И многие действительно получают помощь от государства. Надеемся, что с помощью наших советов вы также сможете своевременно оформить документы и станете участником программы.

Полное руководство по покупке дома в возрасте 20 лет

Полное руководство по покупке дома в возрасте 20 лет

В 20 лет покупка дома может показаться несбыточной мечтой. Вы можете быть недавним выпускником, иметь дело с задолженностью по студенческому кредиту и делать все это на зарплате начального уровня без какого-либо повышения.

Хотя покупка жилья может показаться пугающей, миллионы миллениалов сделали это. Миллениалы в настоящее время являются крупнейшей группой покупателей жилья в нашей стране, и многие из них покупают дома в одиночку, задолго до вступления в брак или появления детей.

Теперь к ним присоединяются еще более молодые покупатели жилья, поскольку поколение Z вступает во взрослую жизнь.

Но подойдет ли этот ход и вам? Что еще более важно, можете ли вы себе это позволить? Давайте сломаем это.

В этой статье (Перейти к…)

- Пособия на покупку жилья

- Сколько лет слишком мало?

- Требования для покупки дома

- На что обратить внимание в первую очередь

- Этапы покупки дома

- Часто задаваемые вопросы

>По теме: Как купить дом за 0 долларов: Первый покупатель дома

Преимущества покупки дома в 20 лет

Домовладение дает огромные преимущества, особенно когда вы моложе. Дом — это долгосрочная инвестиция, и когда вы моложе, у вас больше времени для роста этой инвестиции.

Если вы останетесь в новом доме достаточно долго, вы сможете значительно разбогатеть.

Состояние недвижимости тоже может быть гибким: Вы могли бы:

- Продать дом с прибылью позже

- Превратите его в приносящую доход арендуемую недвижимость, когда будете готовы переехать

- Займите под стоимость вашего дома по низким процентным ставкам, чтобы получить наличные деньги

- Наслаждайтесь полностью оплаченным жильем в пенсионные годы (хотя далеко вперед!)

Домовладение также помогает 20-летним, потому что это означает:

- Стабильные и надежные платежи — Больше никаких ежегодных повышений арендной платы от арендодателя

- Больше контроля для индивидуальной настройки недвижимости — Забудьте об «акцентных» стенах.

Красьте, улучшайте, ремонтируйте и делайте со своим домом все, что захотите

Красьте, улучшайте, ремонтируйте и делайте со своим домом все, что захотите - Отличный кредит — Получение ипотечного кредита в молодом возрасте может помочь вам создать солидную кредитную историю, что означает хороший кредитный рейтинг и широкие финансовые возможности в будущем. налоговое бремя и увеличить годовой возврат

Вы также можете сэкономить на ежемесячных расходах на жилье. В последние годы арендная плата в большинстве крупных городов стремительно росла, в то время как средние платежи по ипотечным кредитам часто сопоставимы или ниже арендной платы во многих регионах.

Наконец, у вас есть возможность арендовать свою недвижимость на Airbnb или других подобных сайтах, чтобы при необходимости заработать дополнительные деньги.

Насколько молод, чтобы купить дом?

Нет правильного или неправильного времени для покупки дома. По закону вы можете покупать и владеть недвижимостью в возрасте 18 лет, но это не обязательно означает, что это правильный шаг для каждого 18-летнего человека.

Дом — это огромная и дорогая покупка, и с ним вам придется жить годами или даже десятилетиями своей жизни.

Как минимум, вам нужно подождать, пока у вас не будет стабильного дохода, стабильной работы и приличного кредитного рейтинга. Это позволит вам получить доступный ипотечный кредит и покрывать этот ипотечный платеж месяц за месяцем, пока вы находитесь дома.

Минимальные требования для покупки дома

Купить дом не так сложно, как думают многие покупатели, впервые покупающие его, особенно если вы соответствуете минимальным требованиям для получения ипотечного кредита.

Имейте в виду, что рекомендации по покупке жилья одинаковы для всех возрастов. Независимо от того, 18, 25 или 55 лет, ипотечные кредиторы будут требовать от вас одних и тех же стандартов дохода, сбережений и кредита.

Однако эти требования различаются в зависимости от кредитной программы и кредитора. Поэтому, когда вы подаете заявку на ипотечный кредит, часто стоит проверить свое право на получение кредита в нескольких компаниях.

Первоначальный взнос

Чтобы получить новый ипотечный кредит, вам необходимо внести первоначальный взнос в размере:

- 0% для кредитов Министерства сельского хозяйства США (должны соответствовать правилам дохода и географического положения)

- 0% для кредитов VA (доступны только для ветеранов и военнослужащих, находящихся на действительной военной службе)

- 3% для обычных кредитов

- 3,5% для кредитов FHA

- 20% для обычных кредитов без частного ипотечного страхования (PMI)

Первоначальный взнос в размере 3% по кредиту в размере 300 000 долларов США равен 9 000 долларов США; чтобы внести 10%, вам понадобится 30 000 долларов.

Если у вас достаточно наличных денег, чтобы превысить минимальный первоначальный взнос по кредиту, вы, скорее всего, имеете право на получение ипотечного кредита с более низкой процентной ставкой, что позволяет сэкономить на долгосрочных процентах.

Кредитный рейтинг

Ваш кредитный рейтинг многое говорит кредиторам о ваших личных финансах. Но для получения ипотечного кредита вам не понадобится первоначальный кредит.

Минимальные кредитные баллы зависят от кредитора и кредитной программы, но обычно они находятся примерно на этом уровне:

- 580 для кредитов FHA со скидкой 3,5%

- 580–620 для кредитов VA

- 620 для обычных кредитов

- 640 для кредитов USDA

Превышение минимального кредитного рейтинга вашей кредитной программы — вы можете помочь, особенно с обычным кредитом зафиксируйте более низкую процентную ставку, что значительно сэкономит вам расходы по займам.

Когда вы проверяете свой собственный кредит, помните, что оценки, которые вы видите в бесплатных приложениях для мониторинга кредитоспособности, как правило, выше, чем оценки FICO, которые увидят кредиторы.

Отношение долга к доходу (DTI)

Ваш существующий долг влияет на ваше право на ипотеку. Вот почему кредиторы измеряют отношение вашего долга к доходу. Этот коэффициент сравнивает ваши ежемесячные платежи по долгам с вашим валовым ежемесячным доходом.

Вот почему кредиторы измеряют отношение вашего долга к доходу. Этот коэффициент сравнивает ваши ежемесячные платежи по долгам с вашим валовым ежемесячным доходом.

Максимальные DTI зависят от типа кредита:

- Обычные кредиты обычно позволяют до 43% DTI

- Кредиты FHA : 43% DTI типичны, но кредиторы могут подняться до 50% для других сильных заявителей

- Кредиты VA: 41% DTI типичны для большинства кредиторов

Хотите измерить DTI? Просто сложите свои платежи по кредиту (автокредиты, студенческие кредиты, персональные кредиты) вместе с минимальными платежами по кредитной карте. Затем разделите это число на свой валовой ежемесячный доход. Умножьте ответ на 100, чтобы увидеть свой DTI.

Доход

Ипотечные кредиторы проверят ваш доход в процессе покупки жилья, просмотрев ваши формы W-2 или платежные квитанции с вашей работы.

Наблюдение за вашим доходом позволяет кредиторам рассчитать ваш DTI — и это показывает, может ли ваш ежемесячный денежный поток покрыть ваш новый ежемесячный платеж по ипотеке.

Если вы работаете не по найму и у вас нет платежных квитанций или W-2, обязательно попросите кредиторов заменить налоговые формы или банковские выписки, чтобы показать ваш доход.

Кроме того, чтобы претендовать на получение ипотечного кредита, обычно требуется постоянный двухлетний стаж работы. Но некоторые покупатели могут обойти правило двух лет в особых обстоятельствах.

Затраты на закрытие

Затраты на закрытие оплачивают административные и юридические услуги, которые вам потребуются для оформления кредита на покупку дома.

Будьте готовы заплатить 2-5% от суммы кредита в качестве закрытия расходов. Это от 6 000 до 15 000 долларов за ипотечный кредит в размере 300 000 долларов.

Иногда вы можете попросить продавца жилья помочь оплатить эти расходы, но от продавцов помощь не требуется. Вам нужно будет договориться об уступках продавца в вашем контракте, чтобы купить дом.

На что обратить внимание перед покупкой дома в 20 лет

Перед тем, как начать процесс покупки дома, обдумайте все финансовые и другие последствия для образа жизни.

Вам следует подумать о:

Ваша карьера

Насколько вы успешны в своей работе? Вы рассчитываете быть там долго? Может ли ваша карьера вывести вас из этого района, что требует переезда?

Вы хотите оставаться в доме, по крайней мере, достаточно долго, чтобы окупить свои расходы на закрытие и безубыточность собственности. Как правило, покупка является хорошей идеей, только если вы будете владеть домом в течение трех-пяти лет или дольше.

Ваш доход

Сколько ты зарабатываешь? Какую часть своего дохода после уплаты налогов вы могли бы направить на приобретение жилья?

Вы можете использовать ипотечный калькулятор, чтобы узнать, сколько будет стоить ваша ипотека. Убедитесь, что у вас есть доход, чтобы покрыть это, а также расходы на техническое обслуживание, ремонт и ваши регулярные ежемесячные расходы, такие как коммунальные услуги, еда, телефон, оплата автомобиля и многое другое.

Ваше будущее

Брак в вашем будущем? Дети или домашние животные? Можете ли вы позволить себе дом, который будет соответствовать этим изменениям?

Вы захотите убедиться, что покупка дома соответствует вашим планам и целям на будущую жизнь.

Процентные ставки

Какие сейчас процентные ставки по ипотечным кредитам? Не лучше ли дождаться снижения ставок, что сделает ежемесячный платеж более доступным?

Поговорите с авторитетным кредитным специалистом, если вы не уверены в этом, и обязательно присмотритесь к ценам и сравните ставки. Они могут сильно различаться от кредитора к кредитору.

Ваш местный рынок

Какова конъюнктура рынка жилья в вашем районе? Стоимость жилья растет? Цены по-прежнему доступны?

Наряду с предоставлением места для проживания, ваш дом на одну семью должен быть надежной инвестиционной недвижимостью.

Вы хотите купить дом, стоимость которого со временем будет расти, что принесет вам прибыль. Если вы не уверены, является ли дом хорошей инвестицией в вашем городе, обратитесь за советом к местному агенту по недвижимости.

Ваше время

Существует также фактор ответственности. Владение домом требует немного больше практического внимания, чем аренда, и у вас больше нет арендодателя, который мог бы сделать ремонт (или оплатить счет за него).

Убедитесь, что вы готовы взять на себя все, что связано с владением домом, прежде чем двигаться вперед. Хорошей идеей будет иметь резервный фонд на случай непредвиденных расходов.

Действия перед покупкой дома в 20 лет

Если ваши цели, местный рынок и ваши финансы совпадают, возможно, пришло время купить свой первый дом.

Вот как проходит процесс покупки дома:

1. Подготовьте свой кредит и финансы

Даже если у вас хорошие доходы и расходы, важно потратить некоторое время на подготовку финансов, прежде чем подавать заявку на ипотеку или начинать поиск дома.

Это может:

- Помочь вам лучше оплачивать ежемесячный платеж

- Улучшить предлагаемые вам ипотечные ставки

Вот с чего начать:

Работа над своим кредитным рейтингом

Начните выплачивать свои долги, начиная с тех, на которые вы платите больше всего. Если у вас есть какие-либо коллекции на ваше имя, рассчитайте их и убедитесь, что ваши счета в порядке.

Вы также должны получить свой кредитный отчет и проверить на наличие ошибок. Сообщите об этом в кредитное агентство, чтобы улучшить свой счет.

Избегайте дорогих автомобилей

Плата за автомобиль в размере 500 долларов может показаться небольшой, но, согласно нашему ипотечному калькулятору, она может снизить покупательную способность вашего дома на колоссальные 80 000 долларов. (Учитывая зарплату в размере 100 000 долларов США, ставку по ипотеке 5% и первоначальный взнос в размере 5%.)

Большой платеж за автомобиль также может означать значительно меньший денежный поток каждый месяц, особенно если к этому добавляется ежемесячный платеж по ипотеке.

Сократите ненужные расходы

Перед покупкой дома вам понадобится хороший запас на сберегательном счете, так как это поможет покрыть непредвиденные расходы и даст вам «наличные резервы», которые ищут ипотечные кредиторы.

Будьте готовы отказаться от утреннего кофе и сократить свои расходы, где это возможно.

Будьте готовы к другим сопутствующим расходам

Ваша ипотека и первоначальный взнос — не единственные расходы, которые вы понесете при покупке дома.

Убедитесь, что вы готовы оплатить расходы на переезд, новую мебель, взносы в ТСЖ, налоги на недвижимость и многое другое. Имейте место для маневра в своем бюджете, чтобы учесть это.

Имеешь дело со студенческими кредитами вдобавок к своей будущей ипотеке? Убедитесь, что вы остаетесь в курсе этих платежей, так как они влияют на ваш кредитный рейтинг.

2. Минимизируйте первоначальный взнос и затраты на закрытие

Старое «правило» 20-процентной скидки неверно, но вы все равно столкнетесь с серьезными первоначальными затратами при покупке дома.

Помимо первоначального взноса, вам также придется покрыть расходы на закрытие сделки, которые могут варьироваться от 2% до 5% от общей стоимости покупки вашего дома, в зависимости от кредитора.

К счастью, есть способы снизить эти первоначальные затраты или, по крайней мере, сделать их более доступными.

Вы можете:

- Выберите кредит с низким первоначальным взносом — Требования к первоначальному взносу зависят от кредитного продукта. Кредиты USDA и VA ничего не требуют (хотя у них есть строгие квалификационные требования), в то время как кредиты FHA начинаются с 3,5%. Обычные кредиты требуют 3% или более. Имейте в виду, что более низкий первоначальный взнос означает увеличение ежемесячных расходов на ипотеку.

- Подайте заявку на участие в программах помощи при первоначальном взносе и грантах — Существует множество грантов и кредитов, которые могут помочь вам покрыть первоначальный взнос за ваш дом. Эти программы различаются в зависимости от штата и муниципалитета, поэтому уточните в местном жилищном управлении, какие варианты покупки дома у вас могут быть

- Рассмотрите помощь в оплате закрытия — Существуют также программы, которые могут помочь в оплате закрытия, или вы можете узнать, оплатит ли продавец вашей собственности часть ваших сборов.

Это обычное дело, если дом нуждается в ремонте или особенно медленно продается. Поговорите со своим агентом, чтобы узнать, может ли это быть вариантом для вашей покупки.

Это обычное дело, если дом нуждается в ремонте или особенно медленно продается. Поговорите со своим агентом, чтобы узнать, может ли это быть вариантом для вашей покупки.

Вы также можете творчески подойти к оплате этих авансовых платежей. Некоторые молодые покупатели жилья используют краудфандинг, чтобы собрать деньги для своих авансовых платежей и расходов на закрытие, в то время как другие ищут пожертвования вместо свадебных подарков.

Вы также можете подработать, чтобы отложить сбережения на эти дополнительные расходы перед покупкой дома.

[cta-link linktext=»Проверьте свое право на получение ипотечного кредита с низким первоначальным взносом. Начните здесь»}3. Найдите подходящий дом

Первый шаг к покупкам на дому — определить, какую оплату вы можете себе позволить.

Воспользуйтесь ипотечным калькулятором, чтобы определить хороший ценовой диапазон, и убедитесь, что он все еще оставляет достаточно денежных средств для покрытия других ваших ежемесячных расходов (в том числе и непредвиденных).

Как только вы определились с диапазоном цен, приступайте к поиску. Вы должны:

- Настройте оповещения на основных сайтах с объявлениями, включая Zillow, Trulia и Realtor.com. Добавьте фильтры по размеру, возрасту и характеристикам дома, чтобы получать наиболее подходящие уведомления о объявлениях.

- Рассмотрите возможность сотрудничества с агентом по недвижимости. Убедитесь, что они знакомы с районом, который вы хотите купить, по номеру

- . Составьте список «обязательного» и «хорошего» при осмотре дома. Берите этот список с собой на каждый показ, чтобы вы могли сравнивать яблоки с яблоками

- Объезжайте окрестности любого дома, который вы серьезно рассматриваете. Познакомьтесь с районом, поговорите с соседями и узнайте, какие есть местные удобства.

Если ваш местный рынок жилья особенно дорогой или конкурентоспособный, вам нужно будет действовать быстро, когда дом, который вам нравится, появится в списке. Поставьте перед собой задачу осмотреть недвижимость в течение дня или двух и будьте готовы предложить приличный задаток, чтобы привлечь внимание продавца.

Включение персонализированной заметки в письмо с предложением также может помочь вам убедить продавца выбрать именно ваше предложение, а не предложение другого участника торгов.

4. Получите ипотечный кредит

Чтобы начать процесс ипотеки, вам сначала нужно найти подходящего кредитора. Существуют сотни потенциальных вариантов — от крупных банков и финансовых учреждений до финтех-компаний, кредитных союзов и т. д.

Рекламируемые ставки кредитора обычно не соответствуют ставкам, которые вы действительно получите. Поэтому не забудьте получить котировку ставок и разбивку комиссий от каждого кредитора, которого вы рассматриваете.

И всегда смотрите отзывы. Опыт клиентов может сильно отличаться от одного кредитора к другому.

После того, как вы нашли подходящего кредитора, вам необходимо:

- Получите предварительное одобрение . Обычно для этого требуется короткое заявление и небольшая информация о вашем доходе и кредите.

После одобрения кредитор выдаст вам «письмо с предварительным одобрением», в котором будет указана точная сумма кредита, которую вам предварительно одобрили. Вы можете включить это письмо во все предложения, которые вы делаете, чтобы повысить доверие продавца

После одобрения кредитор выдаст вам «письмо с предварительным одобрением», в котором будет указана точная сумма кредита, которую вам предварительно одобрили. Вы можете включить это письмо во все предложения, которые вы делаете, чтобы повысить доверие продавца - Заполните полную заявку на ипотеку и зафиксируйте свою ставку — После того, как вы сделали предложение о доме и продавец принял его, вам необходимо заполнить полную заявку на ипотеку и предоставить всю финансовую документацию, которую требует ваш кредитор. Поговорите со своим кредитным специалистом о фиксации вашей ставки. Большинство кредиторов предлагают блокировку процентной ставки на 30 и более дней, что означает, что ваша процентная ставка не может повышаться в течение этого периода времени, пока ваш кредит обрабатывается и оформляется.

- Чаще общайтесь со своим кредитным специалистом офицер, так как именно они возглавляют процесс утверждения ипотечного кредита. Убедитесь, что вы быстро отвечаете, когда у них возникают вопросы или запрашиваются дополнительные документы.

Любые задержки с вашей стороны отсрочат дату закрытия

Любые задержки с вашей стороны отсрочат дату закрытия - Проведите осмотр дома — Прежде чем закрыть дом, вам нужно, чтобы профессиональный домашний инспектор оценил недвижимость на предмет любых недостатков, проблем с безопасностью или возможного ремонта. Если во время инспекции все же возникнут проблемы, вы можете попросить продавца решить их перед закрытием или попросить его оплатить часть ваших расходов на закрытие, чтобы компенсировать необходимый ремонт

- Найдите полис страхования жилья — вам также понадобится иметь страховку домовладельца, прежде чем вы сможете закрыть дом. Как и в случае с вашим кредитором, обязательно покупайте здесь по лучшей цене. Вам также может понадобиться страховка от наводнения, в зависимости от того, где находится дом

Наконец, приходите на закрытие. Скорее всего, это будет в вашей титульной компании, хотя это также может быть онлайн через мобильного нотариуса или другой цифровой процесс.

В любом случае вам нужно будет подписать заключительные документы и оплатить первоначальный взнос и расходы на закрытие банковским переводом или кассовым чеком. Ваш кредитный специалист должен предоставить вам заключительный лист раскрытия информации задолго до этой даты, чтобы вы точно знали, сколько вы должны.

Когда все будет сказано и сделано, вы получите ключи, и дом будет вашим.

Покупка жилья в 20 лет: часто задаваемые вопросы

Как мне начать копить на дом в 20 лет?

Экономить в юном возрасте может быть сложно, особенно если у вас есть работа начального уровня или у вас есть задолженность по студенческому кредиту. Лучше всего установить ежемесячный бюджет, определить, сколько вы можете себе позволить отложить, и автоматизировать эту экономию, насколько это возможно. Возможно, вы захотите выделить определенную сумму каждой зарплаты для сбережений или просто запланировать ежемесячный перевод со своего текущего счета один раз в месяц.

Вы также можете рассмотреть приложение для сбережений, такое как Digit или Acorns, которое поможет вам сэкономить (и даже заработать) с помощью дополнительных денег.

Вы также можете рассмотреть приложение для сбережений, такое как Digit или Acorns, которое поможет вам сэкономить (и даже заработать) с помощью дополнительных денег.Может ли 18-летний получить ипотечный кредит?

Ипотечный кредит не является возрастным продуктом. Ваша способность получить ипотечный кредит зависит от вашего кредитного рейтинга, ваших долгов, вашего дохода и дома, который вы хотите купить. Если у вас есть стабильная работа, солидный доход и средства для покрытия ипотечного платежа, на который вы подаете заявку, вы сможете получить кредит в любом возрасте.

Нужен ли мне поручитель?

Вам не обязательно нужен поручитель, чтобы получить ипотечный кредит, хотя это может иметь некоторые преимущества. Доход и кредитный рейтинг созаемщика (если оба числа хорошие) могут улучшить ваши процентные ставки и дать вам более широкий ценовой диапазон для работы.

Это также может помочь вам легче претендовать на кредит. Тем не менее, есть некоторые недостатки в том, чтобы иметь поручителя. Во-первых, они на крючке, если вы по какой-то причине не можете оплатить ипотечный платеж. Это может поставить их в сложное финансовое положение, если они не будут готовы. Они также могут навредить вашему заявлению и снизить процентную ставку, если их кредитный рейтинг ниже вашего.

Это также может помочь вам легче претендовать на кредит. Тем не менее, есть некоторые недостатки в том, чтобы иметь поручителя. Во-первых, они на крючке, если вы по какой-то причине не можете оплатить ипотечный платеж. Это может поставить их в сложное финансовое положение, если они не будут готовы. Они также могут навредить вашему заявлению и снизить процентную ставку, если их кредитный рейтинг ниже вашего.В каком возрасте лучше покупать дом?

Нет правильного или неправильного возраста для покупки дома — есть только правильное или неправильное время. Обязательно учитывайте свое финансовое положение, занятость, местный рынок жилья, а также свои будущие цели и планы. Если вы не уверены, обратитесь к агенту по недвижимости или кредитному специалисту за профессиональным советом.

Как долго вы должны арендовать дом перед покупкой?

Здесь нет установленного номера, но помните, что при аренде эти ежемесячные платежи идут на ипотеку вашего арендодателя, а не на вашу.

Вы не создадите богатство, и вы никогда не вернете эти деньги, независимо от того, как долго вы остаетесь в собственности. Когда вы являетесь владельцем дома, ваши ежемесячные платежи идут на обеспечение собственного капитала в вашем доме, а это означает больший доход, когда вы позже продаете недвижимость. Таким образом, чем дольше вы арендуете, тем больше денег выбрасываете и тем меньше богатства вы можете использовать, когда станете старше.Могу ли я купить дом без кредита?

Купить дом без кредита на ваше имя сложно, но возможно. На самом деле, некоторые ипотечные кредиторы готовы рассматривать альтернативные платежные истории, такие как арендные платежи, которые не включены в традиционные кредитные рейтинги. Имейте в виду, однако, что отсутствие кредита отличается от плохой кредитной истории. Кредиторы могут работать без кредита, но плохой кредит будет намного сложнее преодолеть.

Должен ли я купить дом или квартиру?

Это зависит от ваших личных целей и вашего финансового сценария.

Кондоминиумы, как правило, меньше, чем дома на одну семью, хотя на большинстве рынков они продаются по более низкой цене. Они также обычно означают меньше в обслуживании (большую часть этого покрывает ассоциация квартир) — большой плюс, если вы не практичны или не любите делать все своими руками. Поговорите с агентом в вашем районе о том, подходит ли квартира или дом для вашей ситуации.Разумно ли покупать дом в 20 лет?

Да, разумно покупать дом в любом возрасте, если вы сделали домашнее задание. Домовладение может принести как риски, так и выгоды. Так что, прежде чем начать искать дом, подготовьтесь к успеху: поработайте над своим кредитным профилем и начните копить деньги. Убедитесь, что у вас есть работа, которой вы планируете заниматься, и точно узнайте, хотите ли вы жить в вашем районе в долгосрочной перспективе.

Как я могу купить дом в 20 лет?

Вы можете иметь право купить дом в возрасте 20 лет, если у вас есть достаточный кредитный рейтинг, стабильный доход и достаточно сбережений для покрытия первоначального взноса и расходов на закрытие.

Также имейте в виду, что большинству ипотечных кредиторов требуется двухлетний стаж работы, чтобы претендовать на получение ипотечного кредита. Поэтому, если вы новичок в своей карьере, у вас может не хватить опыта работы, чтобы получить финансирование.В каком возрасте можно покупать дом?

Любой человек в возрасте 18 лет и старше может купить дом. В любом возрасте купить дом будет проще, если у вас есть надежный доход, немного денег на сбережениях и наработанная кредитная история. Кроме того, лучше подождать, пока вы не будете готовы жить на одном месте в обозримом будущем. Имея это в виду, любой возраст от 20 лет и старше может быть реальным возрастом для покупки дома.

Ипотечный кредитFamily Opportunity — преимущества и право на участие

Семейная ипотека — отличный вариант обычного кредита Fannie Mae/Freddie Mac для покупки домов для членов семьи. Он разработан, чтобы помочь американцам, у которых есть пожилые родители или взрослые дети-инвалиды, жить в безопасной среде.

(30 марта 2023 г.)

Однако, поскольку это нежилое помещение, в котором не проживает владелец, есть несколько важных факторов, которые необходимо знать перед покупкой.

Семейная ипотека позволяет человеку купить дом для своего родственника-инвалида, чтобы он мог жить как можно более независимо.

Это также позволяет опекуну получить доступ к ипотечным фондам для реконструкции существующего дома, делая его более доступным и удобным для людей с ограниченными возможностями. Смотритель может даже получить право собственности на дом, если в какой-то момент ему нужно будет переехать в него.

Кто имеет право на получение семейной ипотеки?

Программа Family Opportunity Mortgage помогает семьям покупать дома для пожилых родителей и взрослых детей-инвалидов. Единственное предостережение заключается в том, что кредит предоставляется только членам семьи, поэтому ваш лучший школьный друг не считается.

Итак, если вы хотите купить дом для своих престарелых родителей или помочь своему ребенку-инвалиду приобрести его первый дом, вы можете претендовать на эту ипотечную программу.

Итак, кого именно можно назвать «семьей» в этой ситуации? Вот что вам нужно знать о заемщике, созаемщике и имуществе:

Заемщик должен быть родителем или законным опекуном ребенка, проживающего в доме, или ребенка пожилого родителя, проживающего в доме; исключений из этих правил нет.

Созаемщиком может быть кто угодно (не обязательно родственник). Тем не менее, они должны занимать по крайней мере одну комнату в доме, если только они не являются инвалидами и не имеют другого места жительства, где они живут.

Если один из родителей (или оба) проживает в учреждении по уходу, то любой член семьи может подать заявку на участие в этой ипотечной программе от их имени, если он намеревается переехать в новое жилье после его закрытия; если ни один из родителей не живет с супругом на тот момент, любой другой член семьи также может подать заявление.

- Ребенок или пожилой родитель должны занимать дом в качестве своего основного места жительства, и они не могут владеть домом в течение трех лет с даты первоначального закрытия.

Квалификационные требования для получения ипотечного кредита для семей

Кредитный рейтинг 620 или выше

Ваш кредитный рейтинг должен быть не менее 620, чтобы иметь право на получение ипотечного кредита для семейных возможностей. Если ваш кредитный рейтинг составляет от 580 до 619, вы все еще можете иметь право на участие, но вы должны внести первоначальный взнос в размере 20%.

В некоторых случаях мы можем предложить семейную ипотеку со скидкой всего 10%. Тем не менее, в этой ситуации минимальный квалификационный кредитный рейтинг заемщика должен составлять 600 или выше.

Отношение долга к доходу 45

Отношение вашего долга к доходу — это сумма вашего долга по сравнению с вашим доходом, что является более низким порогом, чем другие типы кредита.

Требуемое отношение долга к доходу составляет 45 процентов. Вы можете рассчитать соотношение долга к доходу с помощью калькулятора Bankrate.

Стабильный доход

Чтобы получить право на получение ипотечного кредита для семьи, вы должны иметь стабильный доход.

Стабильный доход, та же или аналогичная работа в течение как минимум двух лет. Обычно, если вы сменили компанию, но остались в той же сфере деятельности, все будет в порядке.Если вы работаете не по найму, это тоже нормально, если ваш бизнес существует не менее двух лет. Если ваш стаж работы менее двух лет, доступны другие варианты кредитных продуктов.

Пожилые родители должны иметь недостаточный доход

Пожилые родители должны:

Имеют недостаточный доход, чтобы претендовать на дом,

Они должны жить в нем как в основном месте жительства.

Собственность должна быть жилой на одну семью, и

- Пожилой родитель, для которого вы покупаете дом, не может владеть никаким другим недвижимым имуществом.

Возможно, вам придется убедиться, что ваши родители имеют достаточный доход для выплаты ипотечного кредита, поэтому подготовьте налоговые декларации или платежные квитанции.

Вам также нужно будет доказать, что вы можете оплатить ипотечные платежи самостоятельно, поэтому возьмите с собой банковские выписки и информацию о любых других долгах, которые у вас есть. Платформа позволяет легко найти кредиторов и процентные ставки рядом с вами.

Пожилой родитель может зарегистрироваться в качестве созаемщика

Пожилой родитель может зарегистрироваться в качестве созаемщика, что помогает обойти требования ребенка-заемщика по выплате ипотеки.

В этом случае пожилой родитель должен быть не моложе 62 лет и не может быть созаемщиком по другому ипотечному кредиту. Кроме того, родитель не может быть заемщиком или созаемщиком по существующей ипотеке, обеспеченной Fannie Mae.

Инвалидность ребенка должна быть подтверждена документально.

Вы должны предоставить документ от лечащего врача ребенка, в котором указывается характер инвалидности, что они не могут работать полный рабочий день и что им требуется постоянный уход в течение более шести месяцев.

Если член вашей семьи имеет инвалидность, но может работать полный рабочий день в течение как минимум пяти лет или может работать в течение семи или более лет, вы не имеете права на участие в этой программе.

Для ребенка колледжа сын или дочь должны быть зачислены в колледж

Сын или дочь должны быть зачислены в колледж для ребенка колледжа. Дом должен быть в пределах 100 миль от колледжа. Ребенок должен посещать школу хотя бы половину времени.

Ребенок должен быть моложе 21 года и не иметь никаких других прав собственности на основное место жительства или инвестиционную недвижимость.

Дом должен находиться недалеко от колледжа

Свяжитесь с нами сегодня, если вы заинтересованы в приобретении инвестиционной недвижимости с помощью этой ипотеки. Расположение дома должно быть близко к колледжу или университету.

Ребенок должен быть учащимся дневного отделения и должен предоставить письмо от регистратора с указанием статуса зачисления в школу.

Причины, по которым вам следует воспользоваться ипотечным кредитом для семейных возможностей

Этот ипотечный кредит является непогашенным, если вы хотите помочь членам своей семьи купить собственный дом. Семейная ипотека позволяет вам приобрести дом для вашего ребенка, пожилых родителей или члена семьи с ограниченными возможностями и считать его собственностью, занимаемой владельцем, чтобы получить более низкие процентные ставки.

С помощью этой программы родители могут получить более низкую процентную ставку, чем они могли бы получить самостоятельно, и обеспечить жильем ребенка, который хочет жить в другом месте после окончания школы.

Вы также можете воспользоваться ипотечным кредитом для семьи, чтобы купить дом для своих родственников-инвалидов или пожилых людей, чтобы у них поблизости было безопасное и доступное место. Мы все любим наших бабушек и дедушек, но иногда расстояние затрудняет поддержание отношений — ипотека, подобная этой, делает помощь и пребывание рядом более доступными.

Если вы только что вернулись в город и живете один, этот кредит может стать еще одним вариантом покупки дома, в котором вы могли бы жить со своими родителями или детьми, вместо того, чтобы арендовать его самостоятельно.

Какие кредиторы предлагают семейные ипотечные кредиты?

Можно получить семейную ипотеку через любого кредитора, хотя они не все равны. Вы должны быть рассудительны в отношении того, какой из них вы выберете.

Проведите исследование и рассмотрите возможность получения рекомендаций от тех, кто уже успешно получил эту ипотеку. Вы даже можете обнаружить, что заемщик может направить вас к своему кредитору.

Это может сэкономить ваше время и силы, поскольку кредитор будет знаком с необходимыми шагами для оформления семейной ипотеки. Как только вы определились с кредитором, вот как работает этот процесс:

Шаг 1. Поднимите трубку или свяжитесь с ними через их веб-сайт.

Шаг 2. Узнайте, предлагают ли они ипотечные кредиты для семей (если нет, попросите направление!).

Шаг 3. Предоставьте им всю информацию о вашей ситуации, чтобы они могли определить, имеете ли вы право на участие в программе.

- Шаг 4. Если вы соответствуете требованиям, заполните заявку и отправьте подтверждающую документацию.

Преимущества семейной ипотеки

Меньший первоначальный взнос

Одним из наиболее значительных преимуществ семейной ипотеки является то, что заемщики могут внести менее 20% первоначального взноса. Для некоторых кредитов требуется всего 5% первоначального взноса, а в некоторых случаях член семьи может подарить своему ребенку первоначальный взнос.

Это означает, что вам не придется использовать свои с трудом заработанные деньги для первоначального взноса (хотя подарки разрешены не для всех типов кредитов).

Нулевые требования к заселению

Если вы хотите купить дом для себя или своей семьи, но не хотите, чтобы вас ограничивали требования к месту жительства, вам может помочь ипотечный кредит для семей.

При желании вы можете купить дом и сразу же сдать его в аренду. В ипотеке «Семейная возможность» нет требований к размещению.

Семейная ипотека предоставляется с низкими процентными ставками

Процентные ставки ниже по семейной ипотеке, потому что у вас больше капитала в собственности, а отношение кредита к стоимости ниже.

Низкие процентные ставки — хорошая новость для вашего кошелька. Если у вас хороший кредит, ваш кредитор обычно предлагает более низкие процентные ставки, чем другие типы кредита. Семейная ипотека может быть доступна по процентной ставке значительно ниже текущей рыночной ставки.

Меньше расходов на закрытие

Эти расходы на закрытие варьируются в зависимости от суммы кредита, но большинство покупателей могут рассчитывать на оплату 2-5% ипотеки в качестве закрытия расходов.

Тем не менее, семейная ипотека позволяет вам купить дом для квалифицированных членов семьи, не оплачивая эти высокие расходы на закрытие.

Поддержка семьи для маленьких детей или престарелых родителей

С помощью ипотечной программы семейных возможностей вы можете поддержать своих маленьких детей или престарелых родителей, помогая им оплачивать расходы по ипотеке. Вы выиграете, если присутствие рядом с семьей означает, что вы можете помочь практически.

Если вы являетесь основным опекуном маленького ребенка или престарелого родителя и живете рядом с ними, это может быть разумным шагом для вашей семьи и финансов.

Не платить арендную плату арендодателю

Вы можете использовать семейную ипотеку для покупки дома для вашего взрослого ребенка, который в настоящее время арендует дом у другого домовладельца.

Это позволяет вашему взрослому ребенку перестать платить арендную плату, но начать увеличивать долю в собственном доме за счет платежей по ипотеке вместо того, чтобы каждый месяц выбрасывать деньги арендодателю. Кроме того, это позволяет им не платить налоги на недвижимость, страховку и арендную плату!

Как семейная ипотека помогает пожилым людям

Когда вы берете семейную ипотеку для пожилого родителя, вы сможете купить дом, который находится ближе к вашей семье.

Многие пожилые люди, живущие в одиночестве, любят быть рядом с тем местом, где находятся их родственники, поэтому такая покупка, скорее всего, обрадует ваших родителей.Другим важным преимуществом семейной ипотеки является возможность приобрести дом, который был модифицирован. Некоторым пожилым людям требуются модификации, чтобы оставаться дома, а не переезжать в дом престарелых. Семейная ипотека может дать вам средства, необходимые для этих покупок и изменений.

Как ипотека может помочь учащимся колледжа

Допустим, родитель-одиночка хочет, чтобы его ребенок пошел в колледж. Школа находится за пределами штата, и ребенок уезжает. Родитель может приобрести недвижимость рядом со школой и взимать с ребенка арендную плату, пока живет там. Арендная плата может быть больше, чем платеж по ипотеке и налоги, но меньше, чем плата за студенческое жилье в кампусе.

Программа Family Opportunity Mortgage помогает семьям покупать или рефинансировать дома для студентов колледжей.

Без этой программы эти сделки часто считались бы «инвестиционной собственностью» с более высокими процентными ставками и затратами на закрытие.Семьи могут использовать семейную ипотеку для покупки дома стоимостью до 850 000 долларов США (включая кондоминиумы) и могут занять до 300 000 долларов США больше, чем оценочная стоимость дома.

Несмотря на то, что нет ограничений на сумму, которую вы можете занять, чтобы помочь своему ребенку, кредиторы обычно ограничивают ваш кредит до 80 процентов от стоимости дома. Это означает, что вам потребуется 20-процентный первоначальный взнос. Если у вас недостаточно денег для этого, вы можете подумать о том, чтобы получить подарок от родственников или друзей, чтобы выполнить это требование.

Как семейная ипотека помогает ребенку с инвалидностью

Родители не всегда могут предоставить подходящий дом для своего ребенка с инвалидностью. В то время как многие люди используют семейную ипотеку, чтобы купить дом для своих взрослых детей, эта кредитная программа также доступна для родителей, которые хотят купить дом для своего ребенка-инвалида.

Семейная ипотека позволяет родителю с достаточным доходом и кредитным рейтингом взять ипотечный кредит на свое имя. Это позволяет им купить дом для своего ребенка и облегчает получение государственных пособий. Инвалидам обычно легче получить право на Medicaid, дополнительный доход (SSI) и другие государственные льготы, если они не владеют собственностью.

Дом должен принадлежать ребенку с ограниченными возможностями. Ребенок может проживать там полный или неполный рабочий день. Если ребенок когда-либо выезжает из дома, родитель-заемщик должен въехать или продать собственность.

Причины отказаться от использования ипотечного кредита для семей

Ипотечный кредит для семейных возможностей подходит не всем. В некоторых случаях вы можете обнаружить, что другие варианты лучше соответствуют вашим потребностям.

Ваш ребенок готов купить собственный дом

Если ваш взрослый ребенок готов купить дом и жить самостоятельно, возможно, ему будет выгоднее подать заявку на ипотеку.

У них будет меньше сложных документов и лучшие кредитные рейтинги, чем когда они были моложе, что может претендовать на более низкие ставки и помочь сделать процесс более плавным.Это также поможет им увеличить долю в собственном имуществе, что может быть полезно в будущем, если им когда-нибудь понадобится использовать эту долю в качестве залога для другого кредита или инвестиции.

Дом был недавно куплен

Если вы купили дом в течение последних нескольких лет, маловероятно, что вы сможете рефинансировать его с помощью опции «Семейная ипотека», поскольку программа требует, чтобы заемщики поддерживали свои первоначальные платежи по ипотеке. на протяжении всего срока его действия (обычно 30 лет) это означает, что вы потеряете эту потенциальную возможность рефинансирования.

Даже если ваш первоначальный взнос был достаточно большим, чтобы не требовать ипотечного страхования (что характерно для этих кредитов), со временем вы все равно можете получить выгоду от рефинансирования по более низкой ставке или на более короткий срок, как только стоимость в вашем регионе снова начнет расти; поэтому, хотя домовладельцы могут сэкономить деньги на первоначальных затратах, используя эту программу на начальном этапе, со временем она может обойтись им дороже.