Ипотека для молодой семьи без первоначального взноса в 2023 году

Отзывы о ипотеке без первоначального взноса для молодой семьи

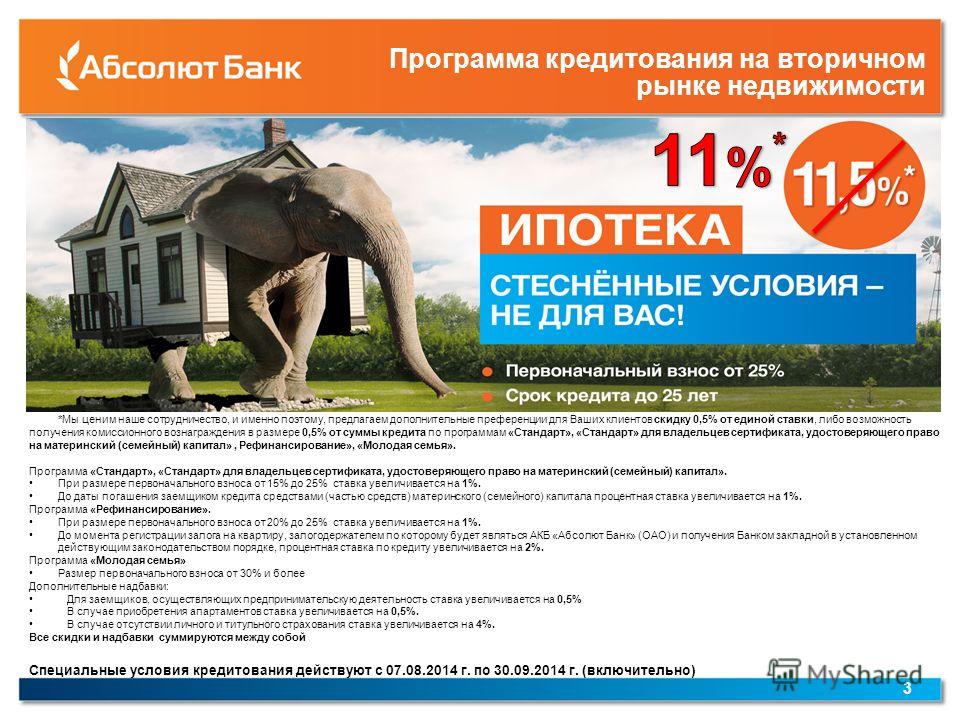

Уральский Банк реконструкции и развития

Выгодная ипотека в убрир

Оформили ипотеку здесь. Долгое время планировали покупку квартиры, но сложилось… Читать

Евгений Туров, г Пермь, Пермский край

Росбанк Дом

Купил тут гараж в ипотеку)

Недумал, что мне когда-либо придется столкнуться с кредитами. Квартира мне доста… Читать

Иван Чеботарев, г Москва

Центр-инвест

Ипотеку надо брать здесь

Мне очень понравилась менеджер , которая курировала мою покупку дома в сельскую… Читать

Вячеслав, г Сальск, Ростовская область

Альфа-Банк

Поддержка ипотечных клиентов

Благодарю ипотечный отдел альфа банка за постоянное сотрудничество с клиентами и. .. Читать

.. Читать

Варвара, г Саратов, Саратовская область

Совкомбанк

Ипотечное кредитование

Обратилась в банк с целью уточнения условий по ипотеке, сотрудники все доходчиво… Читать

Юшина Ирина Михайловна, г Геленджик, Краснодарский край

МТС-Банк

Отличное рефинансирование ипотеки

Решила рефинансировать свой ипотечный кредит. Ставка в банке, в котором оформила… Читать

Пользователь, г Москва

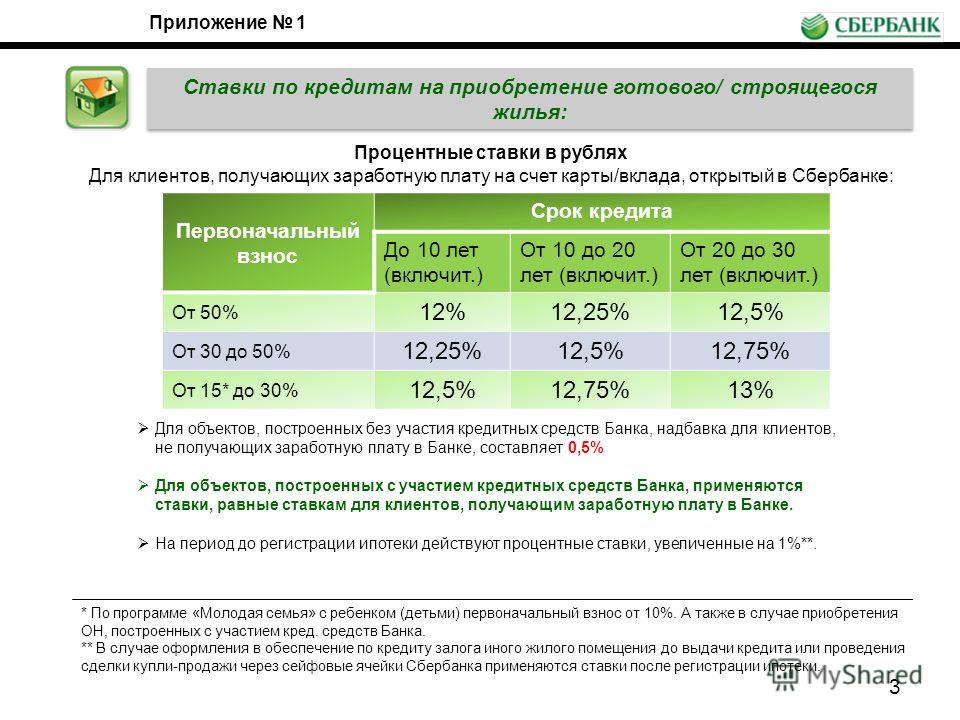

Сбербанк

Отличный банк

Решились взять ипотеку на вторичное жилье (частный дом). Моментально пришло одоб… Читать

Завьялова Татьяна Владимировна, г Невинномысск, Ставропольский край

Транскапиталбанк

Хорошие условия по ипотеки

Искали долго где можно взять ипотеку, из 5 банков пришло одобрение от 3х только. … Читать

… Читать

Юлия, г Москва

Газпромбанк

Хвалю отличную работу ипотечного отдела

Доброго времени суток. Отмечаю работу ипотечного отдела Газпромбанка. С ними исп… Читать

Александр, г Иркутск, Иркутская область

Отзыв ВТБ банк

Это единственный банк который мне одобрил кредит наличными, вот уже много лет по… Читать

Холкин Александр Анатольевич, г Омск, Омская область

Читать все отзывы

Мнение эксперта

Максим Глазков

Шеф-редактор

Рассказываю про вклады и инвестиции, веду канал Сравни.ру в Дзене. Получал допол… Подробнее

Давайте разделим понятия: «ипотека без первоначального взноса» и «ипотека без первоначального взноса для молодой семьи» – это разные вещи. Ипотеку без первоначального взноса дают либо при наличии дополнительного обеспечения (недвижимость/авто), либо по целевой программе, либо под высокие проценты; ипотека без первоначального взноса для молодой семьи на самом деле имеет первоначальный взнос, просто им выступает либо материнский капитал, либо субсидия государства. Что это означает для вас как для заемщика? Выбор ипотек у молодой семьи намного больше, потому что недвижимость без первоначального взноса выдают только некоторые банки, а недвижимость под деньги государства (маткапитал, субсидии) выдают практически все. Поэтому не ограничивайте себя в выборе.

Что это означает для вас как для заемщика? Выбор ипотек у молодой семьи намного больше, потому что недвижимость без первоначального взноса выдают только некоторые банки, а недвижимость под деньги государства (маткапитал, субсидии) выдают практически все. Поэтому не ограничивайте себя в выборе.

В России реализуются две основные госпрограммы, обеспечивающие молодым семьям возможность получать ипотеку на льготных и достаточно выгодных условиях. Льготы предоставляются следующим семьям:

- если один из супругов младше 35 лет;

- неполным, если родителю меньше 35 лет;

- при появлении второго или третьего ребенка.

Молодая бездетная семья имеет возможность оформить субсидию в размере 30% от цены жилья, при наличии детей величина помощи увеличивается до 35%. При появлении второго или третьего ребенка семья получает возможность оформить ипотечный кредит под 6% годовых. Оставшаяся часть ставки субсидируется из бюджета.

Льготные кредиты выдают банки-участники социальных госпрограмм, например, Сбербанк и Россельхозбанк. Примерные условия кредитования, которые могут быть улучшены за счет субсидий, описанных выше.

Примерные условия кредитования, которые могут быть улучшены за счет субсидий, описанных выше.

Сравни.ру

Ипотека

Для молодой семьи без первоначального взноса

Ипотека без первоначального взноса в Екатеринбурге

Сравнение 24 кредитов без первоначального взноса в Екатеринбурге

Обновлено 08.02.2023

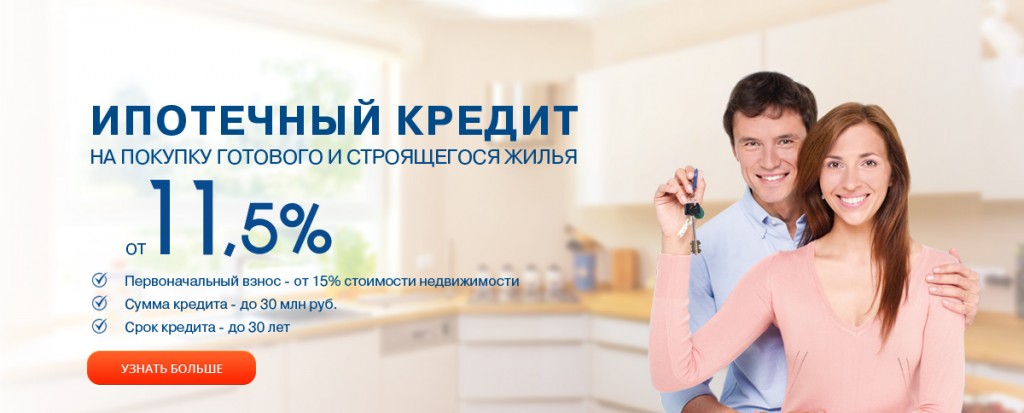

Ипотека на вторичное жильё

Лиц. № 1481

Ипотека на вторичное жильё

Условия

Ставка

10.9 %

Платеж

26 045 ₽

Переплата

3 710 786 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подать заявкуПодробнее

Ипотека на новостройку

Лиц. № 1481

Ипотека на новостройку

Условия

Ставка

10.9 %

Платеж

26 045 ₽

Переплата

3 710 786 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Ипотека Кредит на любые цели под залог недвижимости

Лиц. № 1481

Ипотека Кредит на любые цели под залог недвижимости

Условия

Ставка

11.7 %

Платеж

27 438 ₽

Переплата

4 045 164 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подробнее

Еще 2 ипотеки

Ипотека на покупку жилья

Лиц. № —

Ипотека на покупку жилья

Условия

Ставка

4.5 %

Платеж

16 069 ₽

Переплата

1 316 631 ₽

- Параметры

- Таблица ставок

- Документы

- Рассчитать кредит

Лиц. № —

Подробнее

Подробнее

Ипотека Госпрограмма 2020

Лиц. № 3251

Ипотека Госпрограмма 2020

Условия

Ставка

7.7 %

Платеж

20 774 ₽

Переплата

2 445 714 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3251

№ 3251

Подробнее

Подробнее

Ипотека Залоговый кредит+

Лиц. № 902

Ипотека Залоговый кредит+

Условия

Ставка

8.8 %

Платеж

22 527 ₽

Переплата

2 866 564 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 902

Подробнее

Подробнее

Ипотека Целевой ипотечный кредит

Лиц. № 2272

Ипотека Целевой ипотечный кредит

Условия

Ставка

9.7 %

Платеж

24 009 ₽

Переплата

3 222 123 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2272

№ 2272

Подробнее

Подробнее

Ипотека Деньги под залог недвижимости

Лиц. № 2272

Ипотека Деньги под залог недвижимости

Условия

Ставка

11.7 %

Платеж

27 438 ₽

Переплата

4 045 164 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2272

Подробнее

Подробнее

Еще 1 ипотека

Ипотека На ремонт под залог недвижимости

Лиц. № 2440

Ипотека На ремонт под залог недвижимости

Условия

Ставка

10 %

Платеж

24 512 ₽

Переплата

3 342 772 ₽

- Параметры

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2440

№ 2440

Подробнее

Подробнее

Рефинансирование ипотеки

Лиц. № 3292

Рефинансирование ипотеки

Условия

Ставка

10.69 %

Платеж

25 684 ₽

Переплата

3 624 123 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3292

Подробнее

Подробнее

Ипотека Недвижимость под залог имеющегося жилья

Лиц. № 3292

Ипотека Недвижимость под залог имеющегося жилья

Условия

Ставка

10.69 %

Платеж

25 684 ₽

Переплата

3 624 123 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц.

Подробнее

Подробнее

Еще 1 ипотека

Ипотека Кредит под залог недвижимости

Лиц. № 1000

Ипотека Кредит под залог недвижимости

Условия

Ставка

10.7 %

Платеж

25 701 ₽

Переплата

3 628 239 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

Подробнее

Подробнее

Ипотека Кредит под залог недвижимости

Лиц. № 1354

Ипотека Кредит под залог недвижимости

Условия

Ставка

10. 9 %

9 %

Платеж

26 045 ₽

Переплата

3 710 786 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1354

Подробнее

Подробнее

Ипотека Рефинансирование

Лиц. № 3287

Ипотека Рефинансирование

Условия

Ставка

11 %

Платеж

26 218 ₽

Переплата

3 752 220 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3287

№ 3287

Подробнее

Подробнее

Ипотека Нецелевой кредит под залог квартиры

Лиц. № 1810

Ипотека Нецелевой кредит под залог квартиры

Условия

Ставка

11.2 %

Платеж

26 564 ₽

Переплата

3 835 404 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1810

Подробнее

Подробнее

Целевая ипотека

Лиц. № 3349

Целевая ипотека

Условия

Ставка

11.6 %

Платеж

27 263 ₽

Переплата

4 003 009 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

№ 3349

Подробнее

Подробнее

Ипотека Молодая семья и материнский капитал

Лиц. № 3349

Ипотека Молодая семья и материнский капитал

Условия

Ставка

10.55 %

Платеж

25 444 ₽

Переплата

3 566 612 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

Подробнее

Подробнее

Еще 1 ипотека

Рефинансирование ипотеки

Лиц. № 1326

Рефинансирование ипотеки

Условия

Ставка

11. 99 %

99 %

Платеж

27 950 ₽

Переплата

4 167 972 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1326

Подробнее

Подробнее

Ипотека Консолидация (объединение) кредитов

Лиц. № 7706450420

Ипотека Консолидация (объединение) кредитов

Условия

Ставка

11.99 %

Платеж

27 950 ₽

Переплата

4 167 972 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 7706450420

№ 7706450420

Подробнее

Подробнее

Ипотека Кредит на строительство дома / дачи под залог квартиры

Лиц. № 7706450420

Ипотека Кредит на строительство дома / дачи под залог квартиры

Условия

Ставка

11.99 %

Платеж

27 950 ₽

Переплата

4 167 972 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 7706450420

Подробнее

Подробнее

Еще 1 ипотека

Ипотека Кредит под залог недвижимости

Лиц. № 30

№ 30

Ипотека Кредит под залог недвижимости

Условия

Ставка

11.99 %

Платеж

27 950 ₽

Переплата

4 167 972 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 30

Подробнее

Подробнее

Ипотека Под залог квартиры

Лиц. № 2312

Ипотека Под залог квартиры

Условия

Ставка

13.4 %

Платеж

30 485 ₽

Переплата

4 776 337 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2312

№ 2312

Подробнее

Подробнее

Ипотека Под залог квартиры

Лиц. № 705

Ипотека Под залог квартиры

Условия

Ставка

13.6 %

Платеж

30 850 ₽

Переплата

4 864 060 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 705

Подробнее

Подробнее

Ипотека Под залог недвижимости

Лиц. № 1978

Ипотека Под залог недвижимости

Условия

Ставка

15.69 %

Платеж

34 748 ₽

Переплата

5 799 636 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1978

№ 1978

Подробнее

Подробнее

Вся ипотека в Екатеринбурге

Где взять ипотека без первоначального взноса в Екатеринбурге

- Банк

- Название

- Адрес

- Телефон

- Время работы

Взять ипотеку без первоначального взноса в Екатеринбурге в 2023

Иногда необходимо быстро разрешить жилищные проблемы, но отсутствуют денежные средства даже на первоначальный взнос банку. Именно тогда, ипотека без первоначального взноса становится единственным способом сэкономить время и гарантировать заселение в понравившуюся квартиру без лишней нервотрепки. Кроме классического сбора пакета необходимых документов, такие программы обладают более крупными процентными ставками, но все же решают жилищный вопрос максимально оперативно.

Предлагаем выбрать ипотеку без первоначального взноса в Екатеринбурге в 2023 на выгодных условиях — при помощи калькулятора ипотеки в новостройках города или вторичках.

Можно ли взять ипотеку без без первоначального взноса в Екатеринбурге

Ипотека без первоначального взноса в банках Екатеринбурга выдается на следующих условиях:

- с помощью предоставления залога на имеющуюся в собственности недвижимость;

- размер ставки погашения зависит от сроков предоставления и суммы ипотеки;

- срок ипотеки без первого взноса — от 20 до 25 лет;

- процентную ставку можно рассчитать при помощи онлайн-калькулятора;

- подойдет возможность погашения части доли при помощи материнского капитала.

Льготное ипотечное кредитование предусмотрено для бюджетников, молодых специалистов, многодетных семей и военных.

Условия ипотечного кредита без первоначального взноса в Екатеринбурге

Подходящий ипотечный кредит без первоначального взноса можно найти на страницах нашего онлайн-ресурса и получить следующие преимущества:

- отправить онлайн-заявку на ипотеку с этой страницы;

- можно подробно ознакомиться с условиями предоставления кредитов.

Чтобы гарантировать получение денежных средств на покупку недвижимости, будет необходимо предоставить бумаги, которые подтверждают ваш статус нуждающегося, справки о доходах, а также информация о состоянии личного счета.

Какие банки в Екатеринбурге дают ипотеку без первоначального взноса?

Получить ипотеку без первоначального взноса в Екатеринбурге возможно в следующих банках:

- Райффайзен Банк;

- Сбербанк;

- Банк ВТБ;

- Газпромбанк;

- Россельхозбанк;

- Альфа-Банк;

- Юникредит;

- УралСиб.

С нами вы сможете значительно снизить время поиска подходящих финансово-кредитных организаций, получить всю необходимую информацию о ставках и иных требующих уточнения вопросах, ознакомиться с доступными предложениями от банков.

Как купить дом без первоначального взноса

Не имеете права на получение кредита USDA или VA? Есть еще несколько способов купить дом, не тратя годы на первоначальный взнос. Давайте узнаем больше о вариантах кредита с низким первоначальным взносом.

Обычные кредиты с PMI

Многие люди считают, что если они хотят получить обычный кредит — будь то проданный Freddie Mac или Fannie Mae или обслуживаемый частным кредитором — им нужен первоначальный взнос в размере 20%. На самом деле это не так. В зависимости от вашего кредитора, вы можете получить кредит с минимальной ставкой всего 3% в качестве первого покупателя дома, определяемого как тот, кто не владел недвижимостью в течение последних 3 лет. Путаница возникает из-за требования частного ипотечного страхования (PMI).

Ваш кредитор потребует от вас оплаты PMI в качестве условия предоставления кредита, если ваш первоначальный взнос составляет менее 20% от суммы кредита. PMI — это тип страхования, который защищает вашего кредитора, если вы перестанете платить по кредиту. Независимо от того, что вы платите за это, PMI не предлагает никаких преимуществ. В результате большинство людей хотят отменить PMI как можно скорее. Вы можете связаться со своим кредитором и попросить их отменить ваш план PMI, как только вы достигнете 20% собственного капитала в вашем доме на основе платежей.

HomeReady

® And Home Possible ® Кредиты от Fannie Mae и Freddie Mac Вы также можете рассмотреть возможность получения ипотечного кредита HomeReady ® от Fannie Mae или жилищного кредита ® от Freddie Mac, если у вас есть доход от низкого до среднего по сравнению с другими в вашем районе, независимо от того, впервые ли вы покупаете жилье. Оба кредита позволяют вам купить дом с первоначальным взносом 3% и более низкими вариантами ипотечного страхования. Вы не можете зарабатывать более 80% среднего дохода в вашем регионе, чтобы соответствовать требованиям. В отличие от кредитов USDA, это условие распространяется только на стороны по кредиту, а не на всю вашу семью.

Вы не можете зарабатывать более 80% среднего дохода в вашем регионе, чтобы соответствовать требованиям. В отличие от кредитов USDA, это условие распространяется только на стороны по кредиту, а не на всю вашу семью.

Freddie Mac BorrowSmart

SMFreddie Mac BorrowSmart — это вариант авансового платежа в размере 3%, но его уникальность заключается в том, что он дает кредит на первоначальный взнос для клиентов с очень низкими и низкими доходами. 1 Если ваш доход меньше или равен 50% среднего дохода округа, вы получите пособие в размере до 2500 долларов США. Если ваш доход превышает 50 %, но меньше или равен 80 % медианного значения по региону, вы получаете кредит в размере 1 250 долларов США в счет первоначального взноса.

Клиенты могут получить дополнительный грант в размере 7 500 долларов США, если они проживают в соответствующем переписи меньшинстве в одном из следующих городских статистических районов (MSA).

- Балтимор

- Чикаго

- Детройт

Кредиты могут быть объединены на общую сумму до 10 000 долларов США. Чтобы пройти квалификацию, вам необходимо получить квалификационный балл FICO ® 620 или выше. Требования к соотношению долга к доходу могут варьироваться, но никогда не должны превышать 50%. Там также требуется образование домовладельцев.

Чтобы пройти квалификацию, вам необходимо получить квалификационный балл FICO ® 620 или выше. Требования к соотношению долга к доходу могут варьироваться, но никогда не должны превышать 50%. Там также требуется образование домовладельцев.

Purchase Plus

Специализированные кредитные программы направлены на то, чтобы помочь малообеспеченным сообществам получить равный доступ к кредитным и кредитным системам в США. время доступа к финансовой системе в прошлом.

Rocket Mortgage предлагает программу «Купить плюс» тем, кто находится в соответствующих переписных районах в одном из шести MSA:

- Atlanta-Sandy Springs-Roswell, Georgia

- Балтимор-Колумбия-Таусон, Мэриленд

- Чикаго-Нейпервилл-Элгин, Иллинойс-Индиана-Висконсин

- Детройт-Уоррен-Дирборн, Мичиган

- Мемфис, Теннесси-Миссисипи-Арканзас

- Филадельфия-Камден-Уилмингтон, Пенсильвания-Нью-Джерси-Делавэр-Мэриленд

Те, кто в настоящее время проживает в соответствующих переписных районах, получают базовый кредит в размере 5000 долларов США. Мы внесем дополнительный 1 % от суммы вашего кредита до 2 500 долларов США, на общую сумму до 7 500 долларов США. Чтобы получить кредит, вы должны проживать в переписном районе, но вы можете совершать покупки в любом месте по всей стране. Есть несколько дополнительных требований:

Мы внесем дополнительный 1 % от суммы вашего кредита до 2 500 долларов США, на общую сумму до 7 500 долларов США. Чтобы получить кредит, вы должны проживать в переписном районе, но вы можете совершать покупки в любом месте по всей стране. Есть несколько дополнительных требований:

- По крайней мере, один клиент должен быть покупателем жилья впервые.

- Вы должны приобрести основное место жительства.

- Вам необходимо внести авансовый платеж в размере 3%. Кредит засчитывается в эту сумму.

Ссуды FHA

Ссуды FHA, которые вы можете получить с первоначальным взносом всего в 3,5%, поддерживаются Федеральной жилищной администрацией и предназначены для людей с низким или умеренным доходом. Кредиты FHA имеют меньше требований, чем кредиты USDA и VA. Для получения этих кредитов вы должны планировать проживание в собственности, которую вы покупаете, в качестве основного места жительства, купить дом, отвечающий стандартам пригодности для жизни, и переехать в течение 60 дней после закрытия сделки.

Важно иметь в виду, что вам нужно будет платить за ипотечное страхование в течение всего срока кредита, если у вас есть первоначальный взнос менее 10%. Некоторые люди получают кредит FHA, ждут, пока они не создадут 20% акций своей собственности, а затем рефинансируют обычный кредит в качестве обходного пути. Это устраняет необходимость пожизненной страховки ипотечного кредита.

Как купить дом без денег в 2023 году: первый покупатель

Купить дом без денег

Ипотечный кредит без первоначального взноса позволяет тем, кто покупает дом в первый раз, купить дом без денег, за исключением стандартных затрат на закрытие.

Другие варианты, такие как кредит FHA и Обычный 97, позволяют всего лишь 3% вниз. А покупатели жилья по всей стране могут подать заявку на получение государственных субсидий и кредитов для покрытия своих личных расходов.

Это позволяет попасть в дом без денег — или с очень небольшими деньгами — вниз.

В этой статье (Перейти к…)

- Покупка с нулевым начальным взносом

- Кредит USDA (0% первоначальный взнос)

- Кредит VA (0% начальный взнос)

- Обычный (3% начальный взнос)

- Кредит FHA (первоначальный взнос 3,5%)

- Как получить первоначальный взнос

- Гранты на первоначальный взнос

- Помощь при закрытии сделки

- Часто задаваемые вопросы по первоначальному взносу

Как купить дом без денег

Самый простой способ купить дом без первоначального взноса — использовать ипотечный кредит, обеспеченный государством. Например, программы кредита VA и кредита USDA позволяют 0 долларов США.

Например, программы кредита VA и кредита USDA позволяют 0 долларов США.

Не все могут участвовать в этих программах. Ссуды USDA имеют географические требования и требования к доходу; Кредиты VA работают только для военных покупателей. Но это нормально. У вас еще есть другие варианты для изучения.

Как купить дом без денег:

- Подать заявку на получение кредита VA или USDA с нулевой суммой

- Использовать государственную помощь для покрытия первоначального взноса

- Запросить подарок в виде первоначального взноса у члена семьи

- Заставить кредитора оплатить ваши расходы на закрытие («кредиторские кредиты» )

- Заставьте продавца оплатить ваши расходы на закрытие («концессии продавца»)

В сочетании эти тактики могут обеспечить вам новый дом с минимальными наличными из кармана.

Могу ли я купить дом без первоначального взноса?

На самом деле большинству покупателей жилья, впервые покупающих жилье, необходимо будет внести авансовый платеж в размере от 3% до 3,5%. Это минимум для обычного кредита или кредита FHA, которые являются наиболее распространенными типами ипотеки.

Это минимум для обычного кредита или кредита FHA, которые являются наиболее распространенными типами ипотеки.

Несмотря на то, что жилищные ссуды с нулевым начальным взносом существуют, они предназначены для избранных групп, таких как ветераны и покупатели сельских домов с умеренным или низким доходом. Большинство покупателей с большей вероятностью будут претендовать на ипотеку с низким первоначальным взносом, а не на кредит с нулевым первоначальным взносом.

Хорошей новостью является то, что каждый штат предлагает некоторую помощь покупателям жилья. Эти программы государственных грантов могут покрывать ваш первоначальный взнос, поэтому вам не придется платить из своего кармана.

Имейте в виду, что как покупатель вы также должны оплатить расходы на закрытие, и они могут стоить больше, чем ваш первоначальный взнос. Но есть несколько способов, которыми вы можете покрыть все или хотя бы часть ваших сборов и не платить вперед. Поговорите со своим кредитным специалистом о вариантах снижения ваших наличных комиссий.![]()

Нулевой кредит на покупку жилья впервые

Кредитная программа Министерства сельского хозяйства США и кредитная программа VA позволяют покупателям, имеющим на это право, купить дом без денег. Оба варианта доступны как для тех, кто покупает жилье впервые, так и для постоянных покупателей. Но к ним предъявляются особые требования.

Кредиты USDA (снижение 0%)

Министерство сельского хозяйства США предлагает ипотечный кредит со 100% финансированием. Эта программа известна как «Ссуда на жилье в сельской местности» или просто «Ссуда Министерства сельского хозяйства США».

Хорошей новостью является то, что определение сельского хозяйства, данное Министерством сельского хозяйства США, шире, чем вы думаете. Эти кредиты доступны для покупателей во многих пригородных районах, а также в сельской местности.

Цель Министерства сельского хозяйства США — помочь «покупателям жилья с низким и средним доходом» на большей части территории США, за исключением крупных городов. Около 97% суши страны соответствует определению Министерства сельского хозяйства США.

Около 97% суши страны соответствует определению Министерства сельского хозяйства США.

Кредитные требования USDA:

- Снижение на 0%

- 640 Кредитный рейтинг

- Отношение долга к доходу ниже 41%

- Два года трудового стажа

- Доход ниже 115% от среднего дохода по району

- Купить основное жилье на одну семью

- Покупка в подходящей сельской местности

Еще одним важным преимуществом является то, что ставки по ипотечным кредитам USDA часто ниже, чем ставки по сопоставимым ипотечным кредитам с низким или нулевым первоначальным взносом. Финансирование дома через USDA может быть самым дешевым путем к домовладению.

VA кредиты (0% вниз)

Кредит VA — это ипотека с нулевым начальным взносом, доступная для военнослужащих США, ветеранов и переживших супругов.

Кредиты VA поддерживаются Министерством по делам ветеранов США. Они предлагают более низкие ставки и более простые требования к заемщикам, которые соответствуют правилам ипотеки VA.

Большинство ветеранов, военнослужащих действительной службы и почетно уволенных военнослужащих имеют право на участие в программе VA. Покупатели жилья, прослужившие не менее шести лет в резерве или Национальной гвардии, также имеют право на участие, как и супруги военнослужащих, погибших при исполнении служебных обязанностей.

Требования к кредиту VA:

- Свидетельство о соответствии требованиям VA

- Снижение на 0%

- 580-620 Кредитный рейтинг

- Отношение долга к доходу ниже 41%

- Два года трудового стажа

- Покупка основного места жительства от 1 до 4 квартир

Кредиты VA не имеют максимальной суммы кредита. Часто можно получить кредит VA выше текущих соответствующих лимитов кредита, если у вас достаточно сильный кредит и вы можете позволить себе платежи.

Кроме того, ссуды VA не требуют постоянного частного ипотечного страхования (PMI). Существует только единовременная плата за финансирование, которая может быть включена в ваш кредит. Это серьезное преимущество. В некоторых случаях это может снизить ваши ежемесячные платежи на несколько сотен долларов.

Это серьезное преимущество. В некоторых случаях это может снизить ваши ежемесячные платежи на несколько сотен долларов.

Наконец, ставки по ипотечным кредитам VA, как правило, самые низкие из всех программ жилищного кредита. Обычно это самый дешевый вариант ипотеки для ветеранов и военнослужащих, имеющих право на получение кредита.

Кредиты на покупку жилья с низким первоначальным взносом

Не каждый может претендовать на получение ипотечного кредита с нулевой ставкой. Но все же можно купить дом без первоначального взноса, если вы выберете ипотечный кредит с низким первоначальным взносом и воспользуетесь государственным грантом или ссудой для покрытия первоначальных расходов.

Если вы хотите пойти по этому пути, вот несколько лучших ипотечных кредитов с низким первоначальным взносом.

Обычные кредиты (снижение на 3%)

Обычная ссуда – это то, что большинство покупателей жилья считают «стандартной» ипотекой. Эти жилищные кредиты не поддерживаются государством (в отличие от кредитов FHA, VA или USDA). Но у них по-прежнему есть гибкие правила, которые могут помочь покупателям, впервые совершившим покупку, легче пройти квалификацию.

Но у них по-прежнему есть гибкие правила, которые могут помочь покупателям, впервые совершившим покупку, легче пройти квалификацию.

Некоторые покупатели жилья считают, что вам нужно 20% вниз по обычному кредиту. В действительности, однако, обычные программы начинаются со скидкой всего 3%.

Обычные кредиты, требующие только 3% первоначального взноса, включают:

- Обычный кредит 97

- Fannie Mae HomeReady

- Freddie Mac HomePossible

Программы HomeReady и HomePossible могут быть особенно полезны для тех, кто впервые покупает жилье с низким доходом. Они предлагают более простые правила квалификации, включая более высокие лимиты DTI и гибкие источники дохода. Кроме того, эти кредиты взимают более низкие ставки частного ипотечного страхования (PMI), чем другие обычные ипотечные кредиты.

Хотя требования немного различаются в зависимости от кредитора и кредитной программы, все обычные кредиты следуют одним и тем же основным принципам, установленным Fannie Mae и Freddie Mac:

Обычные требования к кредиту:

- Снижение на 3%

- 620 Кредитный рейтинг

- Отношение долга к доходу ниже 43% (в большинстве случаев)

- Двухлетний трудовой стаж

- Сумма кредита в пределах соответствующих кредитных лимитов

- Купить от 1 до 4- unit property

Обычный кредит часто является лучшим выбором, если у вас небольшой первоначальный взнос, но хороший балл FICO, потому что сильный кредит принесет вам более низкую процентную ставку. И, в отличие от программы FHA, вы обычно можете отменить страховые взносы PMI через несколько лет, что может сократить ваш ежемесячный платеж по ипотеке на сотни сотен долларов.

И, в отличие от программы FHA, вы обычно можете отменить страховые взносы PMI через несколько лет, что может сократить ваш ежемесячный платеж по ипотеке на сотни сотен долларов.

Кредиты FHA (снижение на 3,5%)

Кредит FHA является отличным вариантом для покупателей жилья впервые с более низким кредитным рейтингом. Эта программа поддерживается Федеральным управлением жилищного строительства и известна своим более мягким подходом к кредитным рейтингам и авансовым платежам.

С помощью кредита FHA вы можете положить только 3,5% до тех пор, пока ваш кредитный рейтинг составляет 580 или выше. В отличие от этого, обычная ипотека требует только 3% первоначального взноса, но для квалификации вам потребуется оценка FICO не менее 620.

Некоторые покупатели, имеющие право на традиционное финансирование, могут получить более выгодную ставку по кредиту FHA, поскольку FHA не повышает ставки для покупателей с более низким кредитным рейтингом.

Согласно рекомендациям FHA, вы даже можете получить ипотечный кредит с кредитным рейтингом от 500 до 579, если вы можете внести как минимум 10% первоначального взноса. Но на практике сложнее найти кредиторов, которые разрешат FICO ниже 580.

Но на практике сложнее найти кредиторов, которые разрешат FICO ниже 580.

Кредитные требования FHA:

- Снижение на 3,5%

- 580 кредитный рейтинг

- Соотношение долга к доходу ниже 45% (в большинстве случаев)

- Два года трудового стажа

- Покупка основного жилья, состоящего из 1-4 квартир

- Сумма кредита в пределах местных кредитных лимитов FHA

Основной недостаток к кредиту FHA заключается в том, что вы должны платить авансом и ежемесячные страховые взносы по ипотечному кредиту (MIP). Они дороже по сравнению с обычным и ипотечным страхованием USDA.

Но если ссуда FHA предоставит вам дом, в то время как другие этого не сделают, стоимость MIP часто того стоит. И имейте в виду, что вы можете рефинансировать кредит на более дешевый позже, когда ваша кредитная история улучшится.

Как получить первоначальный взнос за дом

Большинству покупателей жилья приходится вносить хоть какие-то деньги. Но хорошая новость в том, что деньги не обязательно должны быть из вашего кармана. Есть несколько способов получить первоначальный взнос.

Но хорошая новость в том, что деньги не обязательно должны быть из вашего кармана. Есть несколько способов получить первоначальный взнос.

Если у вас возникли проблемы с накоплением денег на дом, одна из этих стратегий может помочь вам внести минимальный первоначальный взнос, необходимый для ипотечного кредита.

Шесть способов внесения первоначального взноса:

- Используйте свои сбережения

- Обналичить инвестиции

- Получить денежный подарок от члена семьи

- Подать заявку на первоначальный взнос

- Занять у своего 401(k)

- Купить с партнером или другом

Ипотечные кредиторы обычно рады принять любой из них за первоначальный взнос. Но, в зависимости от того, как вы платите, существуют особые правила, о которых вам, возможно, придется знать.

Например, покупатели жилья, использующие подарочные деньги в качестве первоначального взноса, должны предъявить подарочное письмо от дарителя. И кредитор захочет увидеть четкий бумажный след, показывающий, откуда поступили средства и когда они были зачислены на ваш счет.

И кредитор захочет увидеть четкий бумажный след, показывающий, откуда поступили средства и когда они были зачислены на ваш счет.

Если вы планируете получить первоначальный взнос не из своих сбережений — или если вам интересно узнать о возможных альтернативах — поговорите со своим кредитным специалистом. Они смогут объяснить ваши варианты и сообщить вам о любых дополнительных требованиях для процесса кредита.

Помощь с первоначальным взносом

Многие покупатели жилья, впервые покупающие жилье, имеют право на получение денежной помощи, предлагаемой государственными и местными органами власти. Эти программы помощи с первоначальным взносом (DPA) могут помочь вам купить дом, если вы не можете позволить себе первоначальный взнос из своего кармана.

Некоторые программы помощи покупателям жилья предлагают до 5% или более от продажной цены дома в качестве субсидии или кредита. Многие кредиты представляют собой вторичные ипотечные кредиты, которые никогда не придется возвращать, если вы пробудете в доме достаточно долго.

Если вы используете FHA с низким первоначальным взносом или обычную ипотеку, DPA потенциально может покрыть весь ваш первоначальный взнос, оставив вам 0 долларов из кармана.

Имейте в виду, что вам все равно придется оплатить авансовые платежи по закрытию сделки (подробнее об этом ниже).

программы DPA по всей стране

В стране действует более 2000 программ DPA, помощь предоставляется в каждом штате. Каждая программа имеет свои собственные правила, хотя большинство из них требует, чтобы вы были покупателем жилья впервые с доходом от низкого до среднего.

Сумма денег, которую вы можете получить, также зависит от программы. Например, один кредит на помощь с первоначальным взносом в Нью-Йорке может предложить до 100 000 долларов США для подходящих покупателей, а другой в Арканзасе — 15 000 долларов США.

Если вы надеетесь получить право на получение субсидии на покупку жилья, лучше всего сначала обратиться либо в местное управление жилищного финансирования, либо в ипотечный кредитор. Любой из них может рассказать вам о местных вариантах DPA и помочь вам узнать, соответствуете ли вы требованиям.

Любой из них может рассказать вам о местных вариантах DPA и помочь вам узнать, соответствуете ли вы требованиям.

Помощь при закрытии

Как мы упоминали выше, ваш первоначальный взнос — не единственная сумма авансовых платежей при покупке дома. Покупатели также несут ответственность за расходы на закрытие.

К ним относятся сборы за выдачу кредита, взимаемые кредитором, а также сборы третьих сторон, необходимые для оформления ипотечного кредита (такие вещи, как кредитный отчет, оценка дома, поиск титула и сборы за андеррайтинг).

Обычно стоимость закрытия составляет от 3% до 5% от суммы кредита. Это от 9 000 до 15 000 долларов за кредит в 300 000 долларов.

Даже если вы имеете право на получение ипотечного кредита без первоначального взноса, вам все равно необходимо покрыть расходы на закрытие, если вы хотите купить дом без денег.

К счастью, есть множество способов получить помощь в покрытии расходов на закрытие.

Помощь при закрытии

Большинство программ помощи с первоначальным взносом также можно использовать для закрытия расходов. Однако гранта или кредита, который вы получите, скорее всего, будет недостаточно для полного покрытия как первоначального взноса, так и комиссии по кредиту. Так что, возможно, вам придется заплатить остаток из своего кармана.

Однако гранта или кредита, который вы получите, скорее всего, будет недостаточно для полного покрытия как первоначального взноса, так и комиссии по кредиту. Так что, возможно, вам придется заплатить остаток из своего кармана.

Расходы на закрытие, оплачиваемые продавцом

Мотивированный продавец может оплатить ваши расходы на закрытие сделки. Это часто работает так: вы платите немного больше за дом, а продавец возвращает эти «лишние» деньги, чтобы покрыть ваши сборы. Вы, по сути, вкладываете стоимость в свой ипотечный кредит, когда идете по этому пути.

Подробнее о том, как работают льготы продавца, можно узнать здесь.

Расходы на закрытие, оплачиваемые кредитором

Некоторые ипотечные кредиторы предлагают льготы покупателям жилья; они могут быть готовы покрыть часть или все ваши расходы на закрытие. Это может быть полезно, если у вас не хватает наличных денег, но имейте в виду, что ипотечные кредиты без затрат на закрытие обычно имеют более высокие процентные ставки.![]() Таким образом, вы можете платить значительно больше в течение срока кредита.

Таким образом, вы можете платить значительно больше в течение срока кредита.

Здесь вы можете узнать больше о том, как работают расходы на закрытие, оплачиваемые кредитором.

Могу ли я купить дом без первоначального взноса и без дополнительных затрат?

Можно купить дом без первоначального взноса и затрат на закрытие, если вы имеете право на получение ссуды с нулевым начальным взносом и заставите продавца покрыть ваши расходы. (Чтобы это сработало, продавец должен быть очень мотивирован, а это означает, что конкуренция за дом будет небольшой.)

Вы также можете попросить кредитора оплатить ваши расходы на закрытие. Однако расходы на закрытие, оплачиваемые кредитором, обычно сопровождаются более высокими процентными ставками. Таким образом, хотя вы сэкономите деньги заранее, вы можете в конечном итоге заплатить намного больше в течение срока действия кредита.

В качестве альтернативы, если вы имеете право на помощь с первоначальным взносом, средства часто также можно использовать для закрытия расходов. Тем не менее, большинство грантов на первоначальный взнос недостаточно велики, чтобы полностью покрыть как первоначальный взнос, так и комиссию по кредиту, поэтому рассчитывайте оплатить хотя бы часть своих расходов на закрытие из своего кармана.

Тем не менее, большинство грантов на первоначальный взнос недостаточно велики, чтобы полностью покрыть как первоначальный взнос, так и комиссию по кредиту, поэтому рассчитывайте оплатить хотя бы часть своих расходов на закрытие из своего кармана.

Купить дом без денег FAQ

Можно ли купить дом без первого взноса?

Есть два способа купить дом без первоначального взноса. Один из них — получить ипотечный кредит USDA или VA с нулевой ставкой. Другой способ — получить ипотечный кредит с низким первоначальным взносом и покрыть свои первоначальные расходы с помощью помощи при первоначальном взносе. FHA и обычные кредиты доступны всего с 3% или 3,5%, и вся эта сумма может быть получена за счет помощи в первоначальном взносе или денежного подарка.

Каков минимальный первоначальный взнос по ипотеке?

Требования к первоначальному взносу зависят от ипотечной программы. Кредиты VA и USDA допускают нулевой первоначальный взнос. Обычные кредиты начинаются всего с 3% вниз. И кредиты FHA требуют по крайней мере 3,5% вниз. Вы можете внести сумму, превышающую минимальную сумму первоначального взноса, если хотите.

Кредиты VA и USDA допускают нулевой первоначальный взнос. Обычные кредиты начинаются всего с 3% вниз. И кредиты FHA требуют по крайней мере 3,5% вниз. Вы можете внести сумму, превышающую минимальную сумму первоначального взноса, если хотите.

Сколько стоит закрытие?

В среднем стоимость закрытия составляет от 3% до 5% от суммы ипотечного кредита. Это означает, что затраты на закрытие ипотечного кредита в размере 300 000 долларов США могут варьироваться от 9 долларов США.000 до 15 000 долларов. Сумма, которую вы заплатите в качестве комиссий за закрытие, зависит от цены покупки вашего дома, суммы первоначального взноса, ипотечного кредитора и местоположения.

Всегда ли покупатель оплачивает расходы на закрытие?

Каждый покупатель жилья должен оплатить заключительные расходы, хотя есть способы сократить свои личные расходы. Покупатели могут попросить продавца покрыть их расходы на закрытие или попросить кредитора оплатить их в обмен на более высокую ставку по ипотеке. Вы также можете использовать средства из программы помощи при первоначальном взносе на оплату авансовых платежей по кредиту.

Вы также можете использовать средства из программы помощи при первоначальном взносе на оплату авансовых платежей по кредиту.

Существуют ли ипотечные кредиты с нулевой ставкой?

Есть только два кредита на покупку жилья в первый раз с нулевым начальным взносом. Это ссуда VA (поддерживаемая Министерством по делам ветеранов США) и ссуда Министерства сельского хозяйства США (поддерживаемая Министерством сельского хозяйства США). Правомочные заемщики могут купить дом без первоначального взноса, но им все равно придется оплатить расходы на закрытие.

Могу ли я получить кредит FHA без первоначального взноса?

Кредит FHA всегда требует первоначального взноса не менее 3,5%. Однако деньги не обязательно должны быть из ваших собственных сбережений. FHA принимает несколько источников первоначального взноса, в том числе деньги в подарок и гранты или кредиты от государственной программы. Если у вас не хватает наличных, поговорите с кредитором FHA о вариантах финансирования первоначального взноса.

Если у вас не хватает наличных, поговорите с кредитором FHA о вариантах финансирования первоначального взноса.

Какой кредитный рейтинг мне нужен, чтобы купить дом без первоначального взноса?

Обычно вам потребуется кредитный рейтинг не менее 640 для кредитной программы USDA с нулевой суммой. Кредиты VA без первоначального взноса обычно требуют минимального кредитного рейтинга от 580 до 620. Ипотечные кредиты с низким первоначальным взносом, включая соответствующие кредиты и кредиты FHA, также требуют баллов FICO от 580 до 620.

Могу ли я купить дом без деньги на моем банковском счете?

Купить дом без первоначального взноса можно по избранным ипотечным программам. Тем не менее, вам, вероятно, потребуются наличные деньги на вашем банковском счете, чтобы оплатить авансовые расходы на закрытие. Кроме того, банки хотят видеть, что вы можете позволить себе ваши будущие платежи по ипотеке. Таким образом, даже если вы имеете право на отсутствие первоначального взноса, обнуление остатка на счете снизит ваши шансы на получение ипотечного кредита.

Таким образом, даже если вы имеете право на отсутствие первоначального взноса, обнуление остатка на счете снизит ваши шансы на получение ипотечного кредита.

Как я могу получить деньги для первоначального взноса?

Если у вас недостаточно сбережений для первоначального взноса, кредиторы разрешают вам использовать средства из других источников. Программы помощи покупателям жилья, предлагаемые государственными и местными органами власти, могут помочь отвечающим требованиям покупателям впервые. Вы также можете пополнить свой первоначальный взнос, используя деньги, подаренные родственниками, кредит от вашего 401 (k), обналиченные инвестиции или капитал от другого имущества, которым вы владеете. Поговорите со своим ипотечным кредитором о вариантах, если у вас не хватает денег.

Что такое программы помощи при первоначальном взносе?

Программы помощи при первоначальном взносе доступны для покупателей жилья по всей стране, и многие покупатели жилья впервые имеют на них право.