Имеются ли льготы по уплате государственной пошлины за совершение нотариальных действий?

Льготы установлены статьей 333.38 Налогового кодекса РФ.

От уплаты государственной пошлины за совершение нотариальных действий освобождаются:

1) органы государственной власти, органы местного самоуправления, обращающиеся за совершением нотариальных действий в случаях, предусмотренных законом;

2) инвалиды I и II группы — на 50 процентов по всем видам нотариальных действий;

3) физические лица — за удостоверение завещаний имущества в пользу Российской Федерации, субъектов Российской Федерации и (или) муниципальных образований;

4) общественные организации инвалидов — по всем видам нотариальных действий;

5) физические лица — за выдачу свидетельств о праве на наследство при наследовании:

жилого дома, а также земельного участка, на котором расположен жилой дом, квартиры, комнаты или долей в указанном недвижимом имуществе, если эти лица проживали совместно с наследодателем на день смерти наследодателя и продолжают проживать в этом доме (этой квартире, комнате) после его смерти;

имущества лиц, погибших в связи с выполнением ими государственных или общественных обязанностей либо с выполнением долга гражданина Российской Федерации по спасению человеческой жизни, охране государственной собственности и правопорядка, а также имущества лиц, подвергшихся политическим репрессиям. К числу погибших относятся также лица, умершие до истечения одного года вследствие ранения (контузии), заболеваний, полученных в связи с вышеназванными обстоятельствами;

К числу погибших относятся также лица, умершие до истечения одного года вследствие ранения (контузии), заболеваний, полученных в связи с вышеназванными обстоятельствами;

вкладов в банках, денежных средств на банковских счетах физических лиц, страховых сумм по договорам личного и имущественного страхования, сумм оплаты труда, авторских прав и сумм авторского вознаграждения, предусмотренных законодательством Российской Федерации об интеллектуальной собственности, пенсий.

Наследники, не достигшие совершеннолетия ко дню открытия наследства, а также лица, страдающие психическими расстройствами, над которыми в порядке, определенном законодательством, установлена опека, освобождаются от уплаты государственной пошлины при получении свидетельства о праве на наследство во всех случаях независимо от вида наследственного имущества;

6) наследники работников, которые были застрахованы за счет организаций на случай смерти и погибли в результате несчастного случая по месту работы (службы), — за выдачу свидетельств о праве на наследство, подтверждающих право наследования страховых сумм;

7) финансовые и налоговые органы — за выдачу им свидетельств о праве на наследство Российской Федерации, субъектов Российской Федерации или муниципальных образований;

8) организации, осуществляющие образовательную деятельность, имеющие интернат, — за совершение исполнительных надписей о взыскании с родителей задолженности по уплате сумм на содержание их детей в таких организациях;

9) специальные учебно-воспитательные учреждения для обучающихся с девиантным (общественно опасным) поведением федерального органа исполнительной власти, уполномоченного в области образования, — за совершение исполнительных надписей о взыскании с родителей задолженности по уплате сумм на содержание их детей в таких учреждениях;

10) воинские части, организации Вооруженных Сил Российской Федерации, других войск — за совершение исполнительных надписей о взыскании задолженности в возмещение ущерба;

11) лица, получившие ранения при защите СССР, Российской Федерации и исполнении служебных обязанностей в Вооруженных Силах СССР и Вооруженных Силах Российской Федерации, — за свидетельствование верности копий документов, необходимых для предоставления льгот;

12) физические лица, признанные в установленном порядке нуждающимися в улучшении жилищных условий, — за удостоверение сделок по приобретению жилого помещения, полностью или частично оплаченного за счет выплат, предоставленных из средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов;

13) наследники сотрудников органов внутренних дел, лиц, проходивших службу в войсках национальной гвардии Российской Федерации и имевших специальные звания полиции, военнослужащих войск национальной гвардии Российской Федерации и военнослужащих Вооруженных Сил Российской Федерации, застрахованных в порядке обязательного государственного личного страхования, погибших в связи с осуществлением служебной деятельности либо умерших до истечения одного года со дня увольнения со службы вследствие ранения (контузии), заболевания, полученных в период прохождения службы, — за выдачу свидетельств о праве на наследство, подтверждающих право наследования страховых сумм по обязательному государственному личному страхованию;

14) физические лица — за удостоверение доверенности на получение пенсий и пособий;

15) физические лица — за удостоверение сделок по отчуждению недвижимого имущества, расположенного в аварийном и подлежащем сносу доме, в случае, если указанные сделки в соответствии с законодательством Российской Федерации подлежат обязательному нотариальному удостоверению.

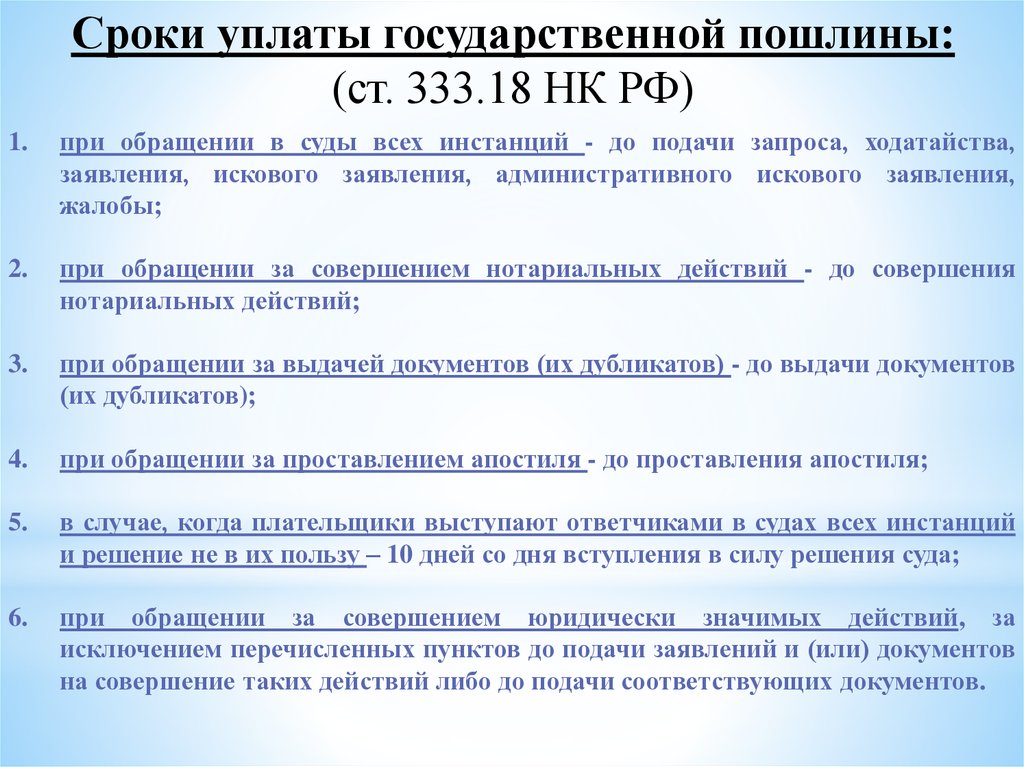

Статьей 333.25 Налогового кодекса РФ установлены следующие особенности уплаты государственной пошлины за совершение нотариальных действий:

1) за нотариальные действия, совершаемые вне помещений государственной нотариальной конторы, органов исполнительной власти и органов местного самоуправления, государственная пошлина уплачивается в размере, увеличенном в полтора раза;

2) при удостоверении доверенности, выданной в отношении нескольких лиц, государственная пошлина уплачивается однократно;

3) при наличии нескольких наследников (в частности, наследников по закону, по завещанию или наследников, имеющих право на обязательную долю в наследстве) государственная пошлина уплачивается каждым наследником;

4) за выдачу свидетельства о праве на наследство, выдаваемого на основании решений суда о признании ранее выданного свидетельства о праве на наследство недействительным, государственная пошлина уплачивается в соответствии с порядком и в размерах, которые установлены пунктом 22 статьи 333. 25 Налогового кодекса РФ. При этом сумма государственной пошлины, уплаченной за ранее выданное свидетельство, подлежит возврату в порядке, установленном статьей 333.40 Налогового кодекса РФ. По заявлению плательщика государственная пошлина, уплаченная за ранее выданное свидетельство, подлежит зачету в счет государственной пошлины, подлежащей уплате за выдачу нового свидетельства, в течение одного года со дня вступления в законную силу соответствующего решения суда. В таком же порядке решается вопрос при повторном удостоверении договоров, признанных судом недействительными;

25 Налогового кодекса РФ. При этом сумма государственной пошлины, уплаченной за ранее выданное свидетельство, подлежит возврату в порядке, установленном статьей 333.40 Налогового кодекса РФ. По заявлению плательщика государственная пошлина, уплаченная за ранее выданное свидетельство, подлежит зачету в счет государственной пошлины, подлежащей уплате за выдачу нового свидетельства, в течение одного года со дня вступления в законную силу соответствующего решения суда. В таком же порядке решается вопрос при повторном удостоверении договоров, признанных судом недействительными;

5) при исчислении размера государственной пошлины за удостоверение договоров, подлежащих оценке, принимается сумма договора, указанная сторонами, но не ниже суммы, определенной в соответствии с подпунктами 7 — 10. При исчислении размера государственной пошлины за выдачу свидетельств о праве на наследство принимается стоимость наследуемого имущества, определенная в соответствии с подпунктами 7 — 10. При исчислении размера государственной пошлины за удостоверение сделок, направленных на отчуждение доли или части доли в уставном капитале общества с ограниченной ответственностью, а также сделок, устанавливающих обязательство по отчуждению доли или части доли в уставном капитале общества с ограниченной ответственностью, принимается сумма договора, указанная сторонами, но не ниже номинальной стоимости доли или части доли.

По выбору плательщика для исчисления государственной пошлины может быть представлен документ с указанием рыночной, кадастровой либо иной (номинальной) стоимости имущества, выданный лицами, указанными в подпунктах 7 — 10. Нотариусы и должностные лица, совершающие нотариальные действия, не вправе определять вид стоимости имущества (способ оценки) в целях исчисления государственной пошлины и требовать от плательщика представления документа, подтверждающего данный вид стоимости имущества (способ оценки).

В случае представления нескольких документов, выданных лицами, указанными в подпунктах 7 — 10, с указанием различной стоимости имущества при исчислении размера государственной пошлины принимается наименьшая из указанных стоимостей имущества;

6) оценка стоимости наследственного имущества производится исходя из стоимости наследуемого имущества (курса Центрального банка Российской Федерации — в отношении иностранной валюты и ценных бумаг в иностранной валюте) на день открытия наследства;

7) стоимость транспортных средств может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или судебно-экспертными учреждениями органа юстиции;

8) стоимость недвижимого имущества, за исключением земельных участков, может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или организациями (органами) по учету объектов недвижимого имущества по месту его нахождения;

9) стоимость земельных участков может определяться оценщиками, юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности, или органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество;

10) стоимость имущества, не предусмотренного подпунктами 7 — 9 настоящего пункта, определяется оценщиками или юридическими лицами, которые вправе заключить договор на проведение оценки согласно законодательству Российской Федерации об оценочной деятельности;

11) оценка стоимости патента, переходящего по наследству, производится исходя из всех сумм уплаченной на день смерти наследодателя государственной пошлины за патентование изобретения, промышленного образца или полезной модели.

12) оценка переходящих по наследству имущественных прав производится из стоимости имущества (курса Центрального банка Российской Федерации — в отношении иностранной валюты и ценных бумаг в иностранной валюте), на которое переходят имущественные права, на день открытия наследства;

13) оценка наследственного имущества, находящегося за пределами территории Российской Федерации, или переходящих на него по наследству имущественных прав определяется исходя из суммы, указанной в оценочном документе, составленном за границей должностными лицами компетентных органов и применяемом на территории Российской Федерации в соответствии с законодательством Российской Федерации.

Последнее обновление: 28 декабря 2020 г., 10:54

Часто задаваемые вопросы о налоге на наследство

В. Существует ли еще налог на наследство?

A. Да, налог на наследство все еще действует, , но только для тех лиц, которые унаследовали от лица, которое

Да, налог на наследство все еще действует, , но только для тех лиц, которые унаследовали от лица, которое

умерло 30 сентября 1993 г. или ранее.

Что такое наследство. Налог?

A. Налог на наследство — это налог на право на получение имущества по наследству.

В. Что такое «актив после обнаружения»?

A. Актив после обнаружения обычно имеет место, когда имущество было закрыто и

было обнаружено имущество, которое не было включено в исходное имущество.

В. Я только что повторно открыл дело в суде по наследственным делам в связи с обнаружением имущества после его обнаружения. Теперь мне нужно

определение налога на наследство, чтобы закрыть наследство. Что мне нужно сделать?

A. Отправьте письмо в Министерство финансов в течение 90 дней с момента обнаружения актива. Включите дату обнаружения, тип актива

Включите дату обнаружения, тип актива

(s), дату смерти, стоимость, если активом является недвижимость, нам требуется заявление от местного сообщества

с указанием SEV как можно ближе к дате смерти вместе с подробным список расходов, понесенных в

при повторном открытии поместья. Также приложите копии:

- Оригинал ходатайства о возбуждении дела.

- Первоначальные и измененные описи.

- Завещание наследодателя и/или договор доверительного управления.

- Копия окончательного приказа о налоге на наследство.

В. Я впервые открыл наследственное имущество, когда был обнаружен актив, и теперь мне

нужно определить налог, чтобы закрыть наследственное имущество. Что мне нужно сделать ?

A. Отправьте письмо в Казначейство в течение 90 дней после обнаружения актива. Укажите дату обнаружения, тип актива

(s), дата смерти, стоимость, если активом является недвижимость, нам требуется заявление от местного сообщества

с указанием SEV как можно ближе к дате смерти вместе с подробным списком расходов, понесенных в

открытие недвижимости . Также приложить копии:

Также приложить копии:

- Ходатайство о возбуждении дела.

- Опись завещания.

- Завещание наследодателя и/или договор доверительного управления.

В. Я являюсь доверительным управляющим по договору доверительного управления умершего, в котором часть налога на наследство может иметь

было отложено до смерти бенефициара пожизненной наследственной массы. Этот бенефициар в настоящее время скончался

, и необходимо произвести окончательное распределение активов и определить размер подлежащего уплате налога.

Что делать дальше?

A. Отправьте письмо в Министерство финансов в течение 90 дней после смерти пожизненного бенефициара. Включите дату смерти для

пожизненного бенефициара и разбивку остальных бенефициаров, а также их отношения к первоначальным

умерший. Также приложите копии:

- Свидетельства о смерти пожизненных бенефициаров.

- завещание наследодателя и/или договор доверительного управления.

- Копия всех постановлений о налоге на наследство, хранящихся в суде по наследственным делам.

В. Куда я могу отправить по почте информацию, касающуюся налога на наследство штата Мичиган?

A. Министерство финансов штата Мичиган

Секция налога на наследство

Austin Building

430 W Allegan St.

Lansing, MI 48922

В. Есть ли контактный номер телефона, по которому я могу позвонить?

A. (517) 636-4419

DOR: Информация о налоге на наследство

- ДОР

- Налоговые формы

- Формы налога на наследство

- Текущий: Информация о налоге на наследство

Не требуется уплачивать налог на наследство для лиц, умерших после 31 декабря 2012 г.

Налог на наследство отменен . Никакие декларации по налогу на наследство (форма IH-6 для резидентов Индианы и форма IH-12 для нерезидентов) не должны быть подготовлены или поданы. Налог платить не нужно. Кроме того, для лиц, умерших после 31 декабря 2012 г., не требуется согласие на передачу (форма IH-14) личного имущества или уведомление о предполагаемой передаче текущего счета (форма IH-19).

Возврат налога на наследство

внесены изменения в порядок подачи возмещения налога на наследство. В соответствии с новым законом, физические лица должны будут подать заявление о возмещении по Заявлению о возмещении (форма IH-5) в DOR. Это новое требование применяется к любому требованию о возмещении, независимо от того, умер ли человек в 2012 году или раньше.

Лица, умершие до 1 января 2013 г.

Передача прав собственности умершего физического лица на имущество, включая недвижимость и личное имущество, может привести к взиманию налога на наследство.

- Как правило, наследники или бенефициары резидентов Индианы обязаны подавать декларацию о налоге на наследство (форма IH-6), если стоимость переводов любому бенефициару превышает освобождение, разрешенное для этого бенефициара.

- В целом, имущество или бенефициары умерших Нерезиденты Индианы должны подать декларацию о налоге на наследство (форма IH-12), если стоимость передачи превышает освобождение, разрешенное для этого бенефициара, если переданное имущество является недвижимым имуществом Индианы и / или материальным личным имуществом, расположенным в Индиане. .

Сумма налога определяется стоимостью тех долей собственности, которые передаются , и отношением правопреемника к умершему физическому лицу — класса A, B или C. Если сумма, переданная любому получателю, превышает их сумму освобождения, налог на наследство необходимо подать налоговую декларацию по наследству. В зависимости от даты смерти человека суммы освобождения варьируются.

Согласие на передачу ценных бумаг или личного имущества (форма IH-14), называемая некоторыми финансовыми учреждениями формой освобождения от налогов (финансовые счета: например, сберегательные счета, депозитные сертификаты, IRA, аннуитеты, инвестиционные счета) и уведомление о предполагаемой передаче чека Учетная запись (форма IH-19) требуется для тех, кто умирает до 1 января 2013 года.

Отдел налога на наследство Департамента доходов штата Индиана (DOR) работает с физическими лицами, налоговыми специалистами, оценщиками, адвокатами и финансовыми учреждениями, чтобы понять, какие налоговые формы должны быть подготовлены и поданы, а также уплачивается ли налог на наследство. Однако обратите внимание, что из-за сложности налога на наследство налогоплательщики могут захотеть проконсультироваться с юристами или бухгалтерами, которые знакомы с налогом на наследство в Индиане, чтобы определить, какие формы, если таковые имеются, следует подготовить или подать. Для получения дополнительной информации ознакомьтесь с нашим списком форм налога на наследство.