Прокурор разъясняет — Прокуратура Ставропольского края

Прокурор разъясняет

- 4 ноября 2020, 15:53

Уточнены правила расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком

Текст

Поделиться

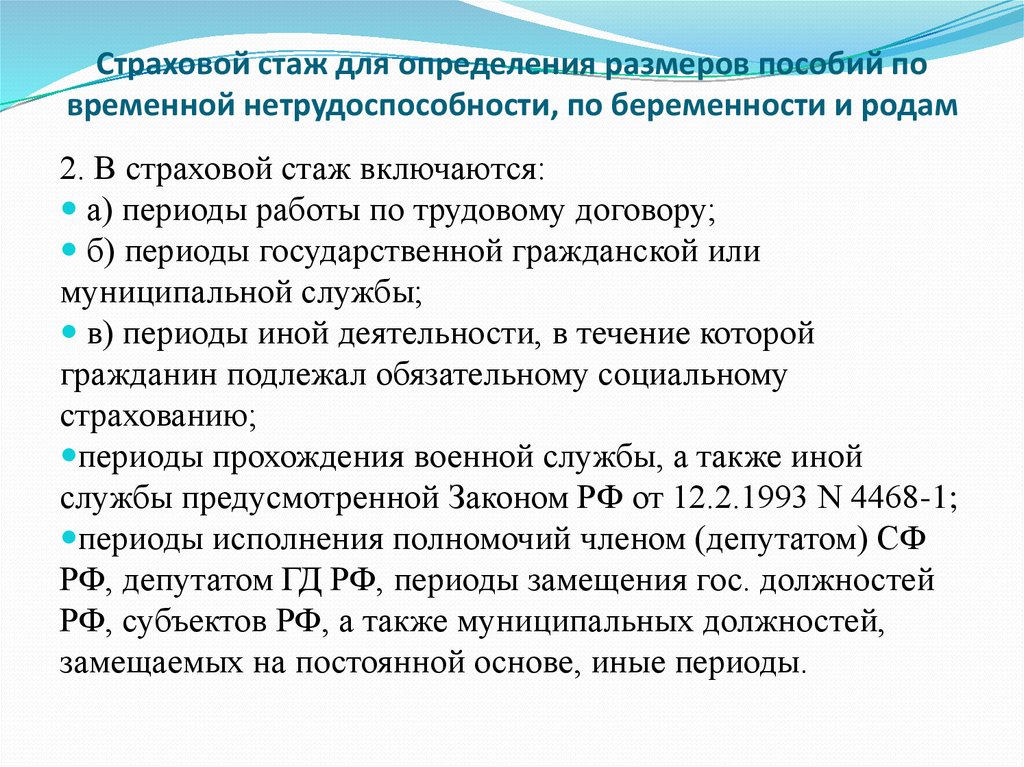

Полный перечень лиц, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, приведен в ст.

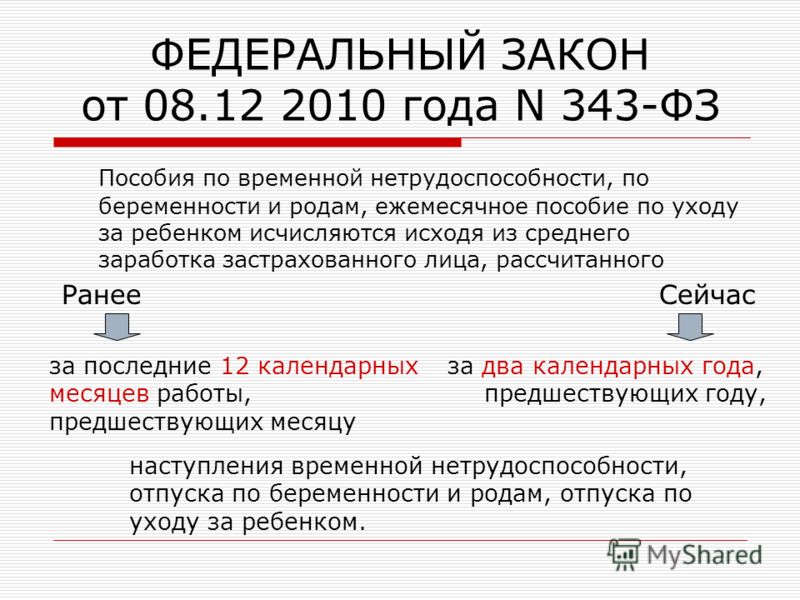

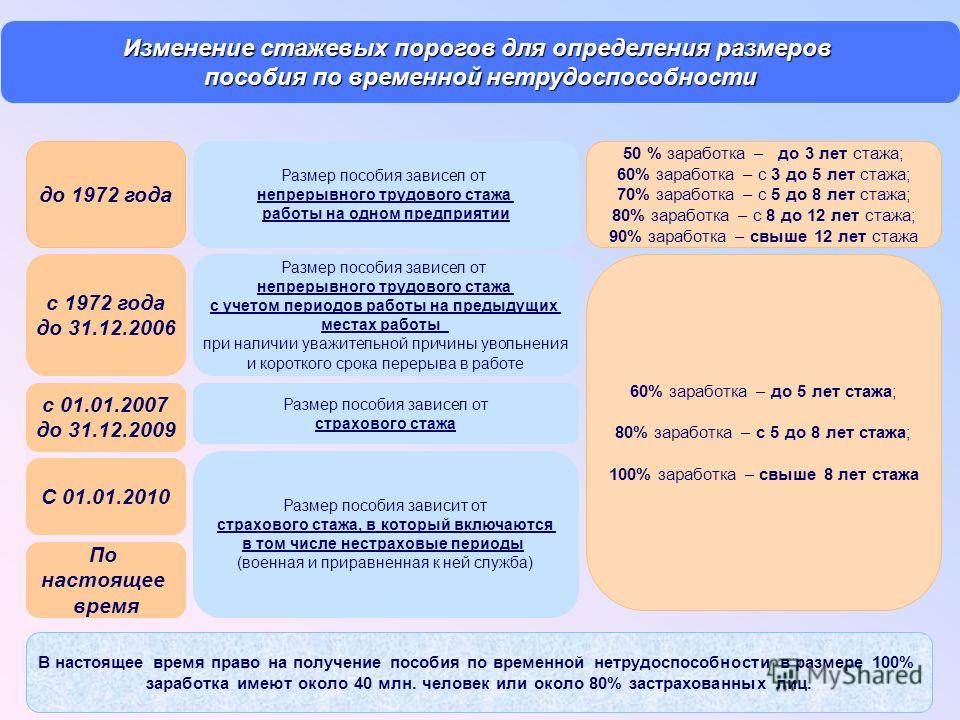

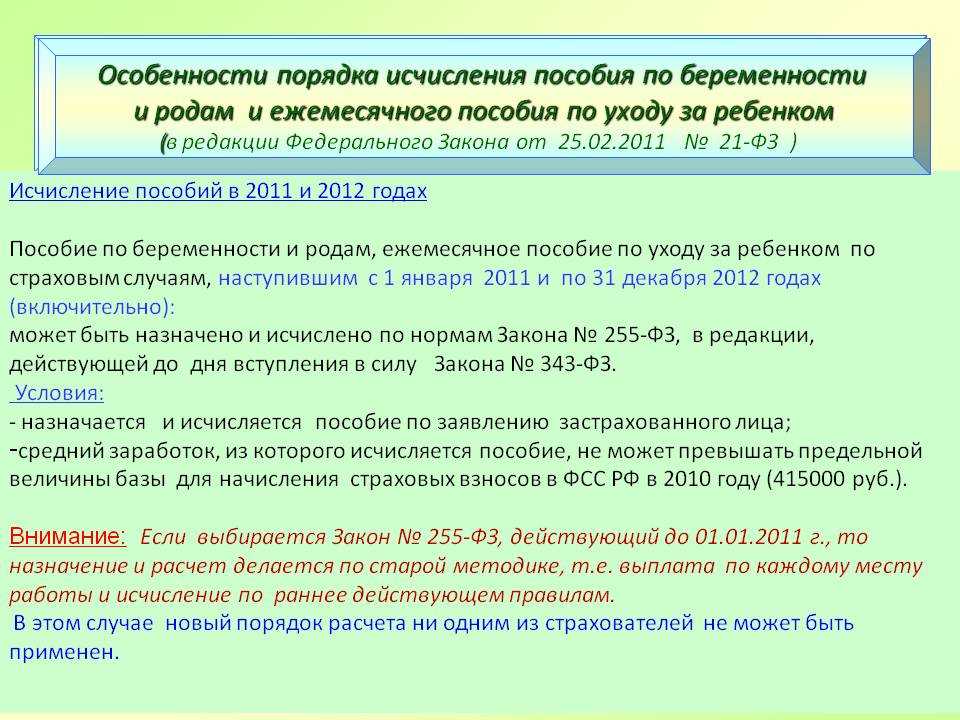

08.06.2020 Федеральным законом № 175-ФЗ внесены изменения в статью 14 Закона № 255-ФЗ. Уточнены правила расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком.

Скорректирован Закон об ОСС. При расчете пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком исходя из МРОТ к нему будут применять районные коэффициенты к зарплате.

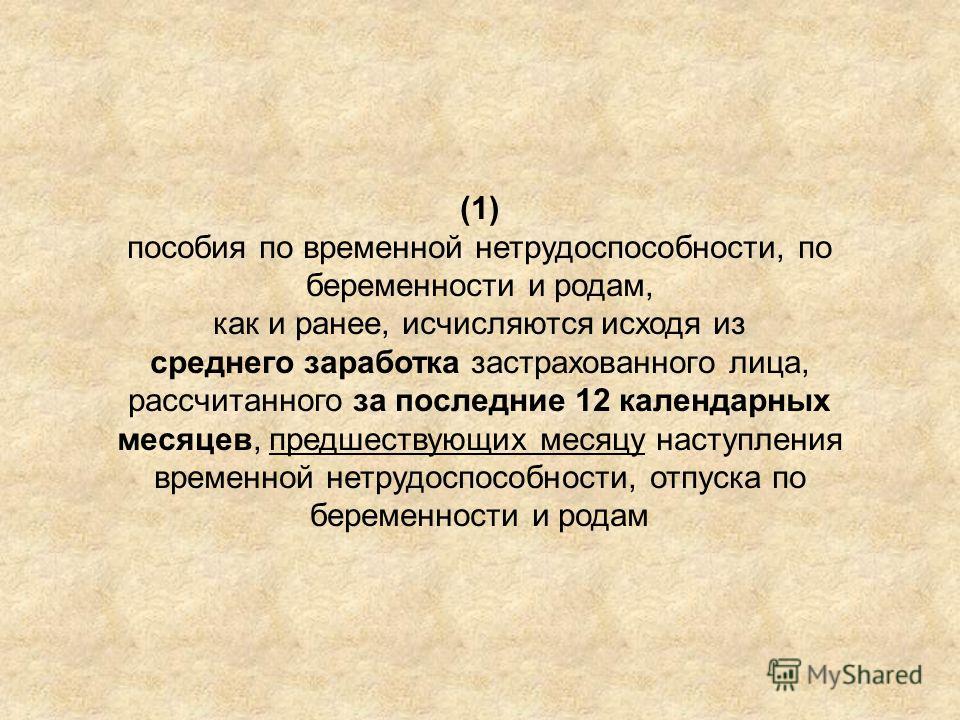

В частности, поправками установлено, что пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребёнком до достижения им возраста полутора лет исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая.

В случае если застрахованное лицо в указанный период не имело заработка, а также в случае если средний заработок, рассчитанный за этот период, ниже минимального размера оплаты труда, средний заработок, исходя из которого исчисляются пособия, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая. Таким образом, во всех случаях застрахованным лицам обеспечен расчёт пособий исходя из минимального размера оплаты труда.

Таким образом, во всех случаях застрахованным лицам обеспечен расчёт пособий исходя из минимального размера оплаты труда.

Вместе с тем увеличение минимального размера оплаты труда на соответствующий районный коэффициент к заработной плате названными положениями Федерального закона не предусмотрено, поэтому в отдельных случаях застрахованным лицам пособия могут выплачиваться в меньшем размере.

Существующий порядок Федеральным законом изменяется: размер пособий, выплачиваемых застрахованным лицам, проживающим в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, будет исчисляться с учётом указанных коэффициентов.

Если застрахованное лицо работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, будет определяться пропорционально продолжительности его рабочего времени, но во всех случаях размер ежемесячного пособия по уходу за ребёнком не может быть меньше минимального размера ежемесячного пособия по уходу за ребёнком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

Управление по надзору за исполнением

федерального законодательства прокуратуры края

Уточнены правила расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком

Полный перечень лиц, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, приведен в ст. 2 Федерального закона № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

08.06.2020 Федеральным законом № 175-ФЗ внесены изменения в статью 14 Закона № 255-ФЗ. Уточнены правила расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком.

Скорректирован Закон об ОСС. При расчете пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком исходя из МРОТ к нему будут применять районные коэффициенты к зарплате.

В частности, поправками установлено, что пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребёнком до достижения им возраста полутора лет исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая.

В случае если застрахованное лицо в указанный период не имело заработка, а также в случае если средний заработок, рассчитанный за этот период, ниже минимального размера оплаты труда, средний заработок, исходя из которого исчисляются пособия, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая. Таким образом, во всех случаях застрахованным лицам обеспечен расчёт пособий исходя из минимального размера оплаты труда.

Вместе с тем увеличение минимального размера оплаты труда на соответствующий районный коэффициент к заработной плате названными положениями Федерального закона не предусмотрено, поэтому в отдельных случаях застрахованным лицам пособия могут выплачиваться в меньшем размере.

Существующий порядок Федеральным законом изменяется: размер пособий, выплачиваемых застрахованным лицам, проживающим в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, будет исчисляться с учётом указанных коэффициентов.

Если застрахованное лицо работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, будет определяться пропорционально продолжительности его рабочего времени, но во всех случаях размер ежемесячного пособия по уходу за ребёнком не может быть меньше минимального размера ежемесячного пособия по уходу за ребёнком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

Управление по надзору за исполнением

федерального законодательства прокуратуры края

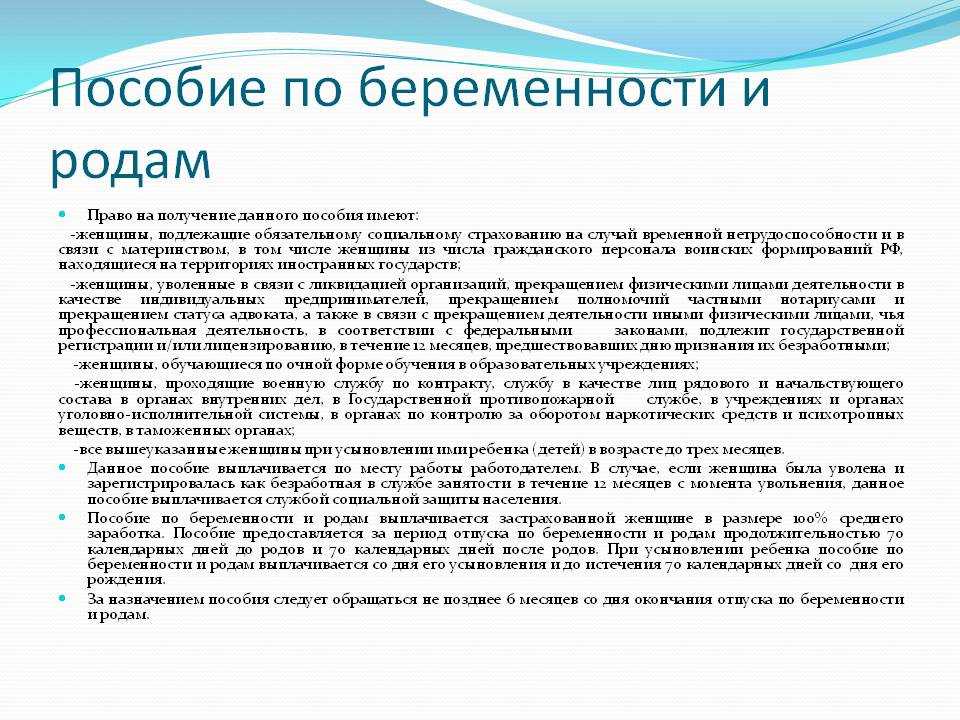

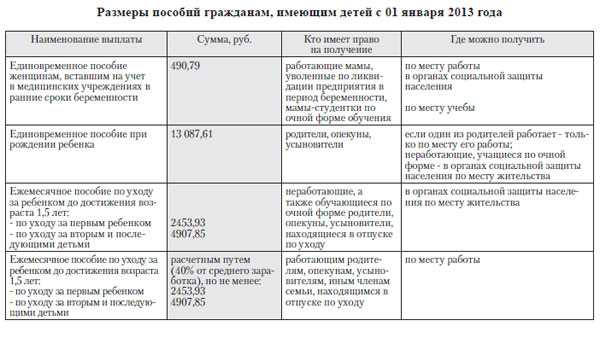

Выплата пособия по беременности и родам

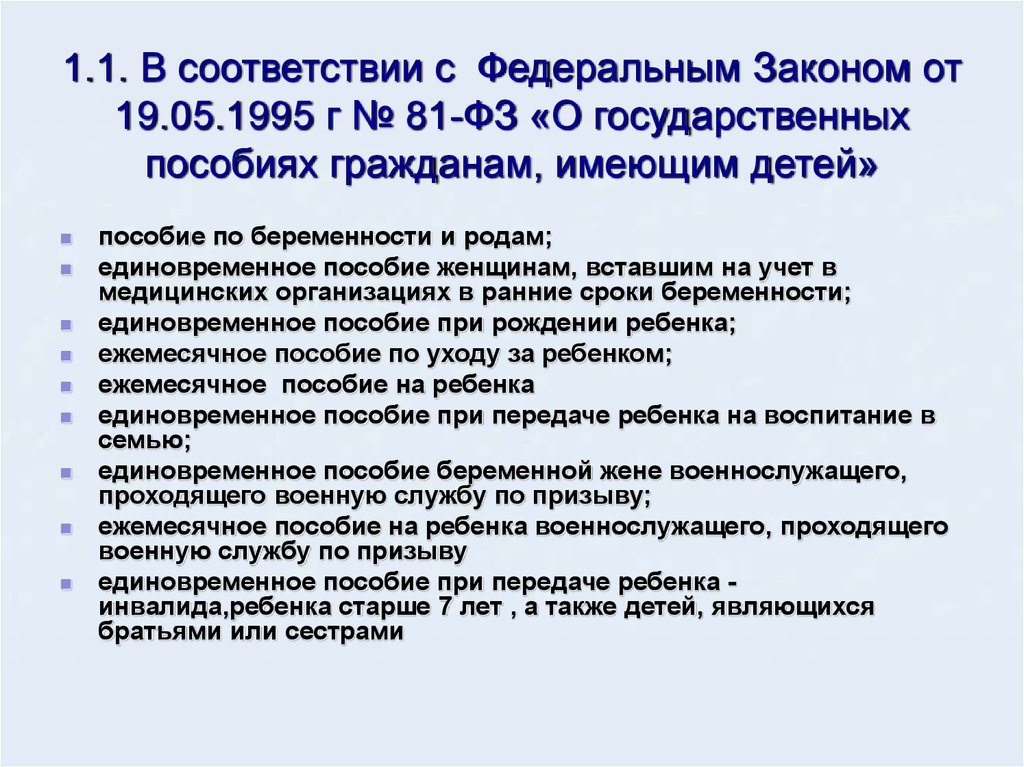

Федеральным законом от 19. 05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей» установлены следующие виды государственных пособий:

05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей» установлены следующие виды государственных пособий:

пособие по беременности и родам;

единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

единовременное пособие при рождении ребенка;

ежемесячное пособие по уходу за ребенком;

ежемесячное пособие на ребенка;

единовременное пособие при передаче ребенка на воспитание в семью;

единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву;

ежемесячное пособие на ребенка военнослужащего, проходящего военную службу по призыву.

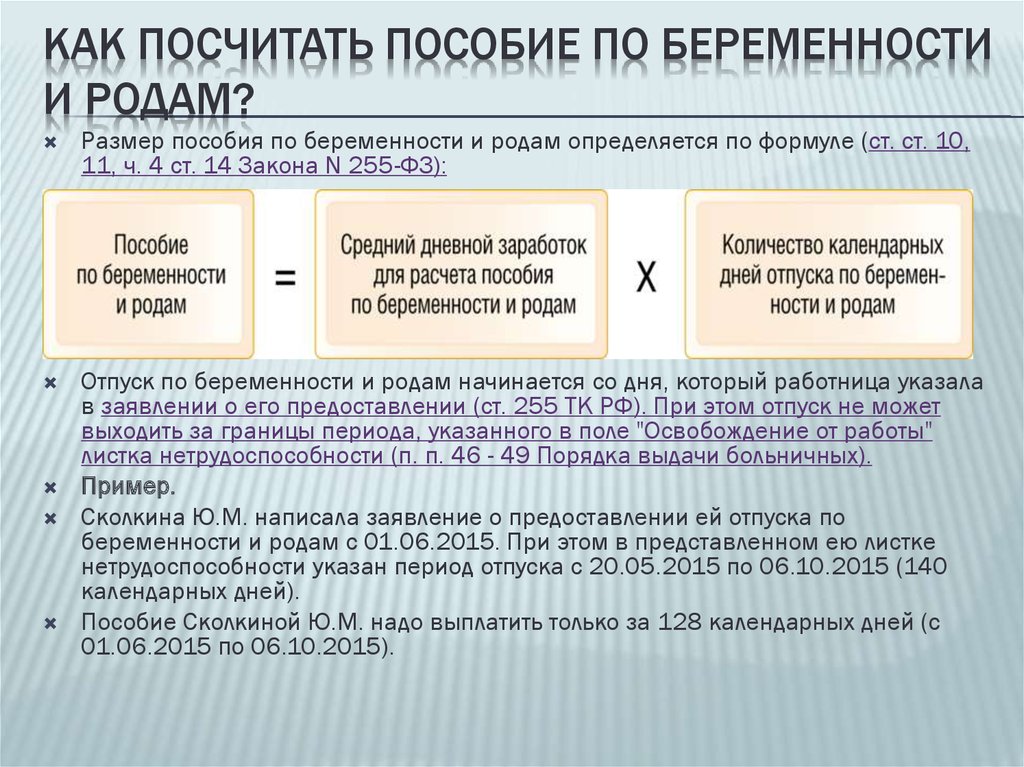

В соответствии с положениями Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособ- ности и в связи с материнством» установлены следующие основания и условия по выплате пособий по беременности и родам.

Пособие по беременности и родам выплачивается застрахованной женщине суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности — 84) календарных дней до родов и 70 (в случае осложненных родов — 86, при рождении двух или более детей — 110) календарных дней после родов.

В случае, если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста полутора лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков.

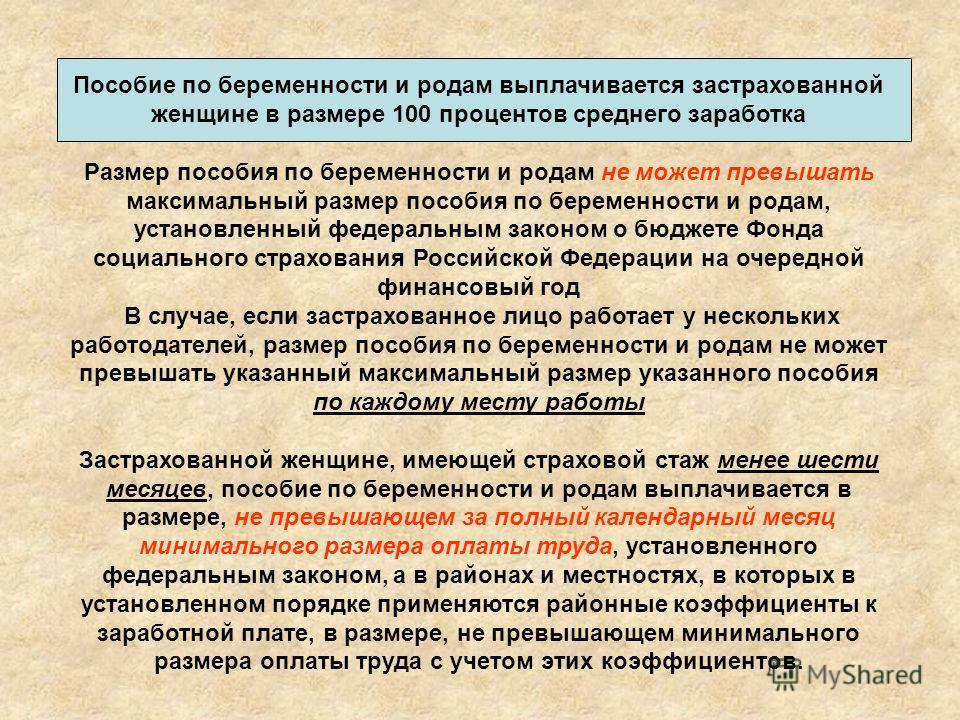

Пособие по беременности и родам выплачивается застрахованной женщине в размере 100 процентов среднего заработка.

Застрахованной женщине, имеющей страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

Пособие по беременности и родам назначается, если обращение за ним последовало не позднее шести месяцев со дня окончания отпуска по беременности и родам.

При обращении за пособием по временной нетрудоспособности, по беременности и родам по истечении шестимесячного срока решение о назначении пособия принимается территориальным органом страховщика при наличии уважительных причин пропуска срока обращения за пособием.

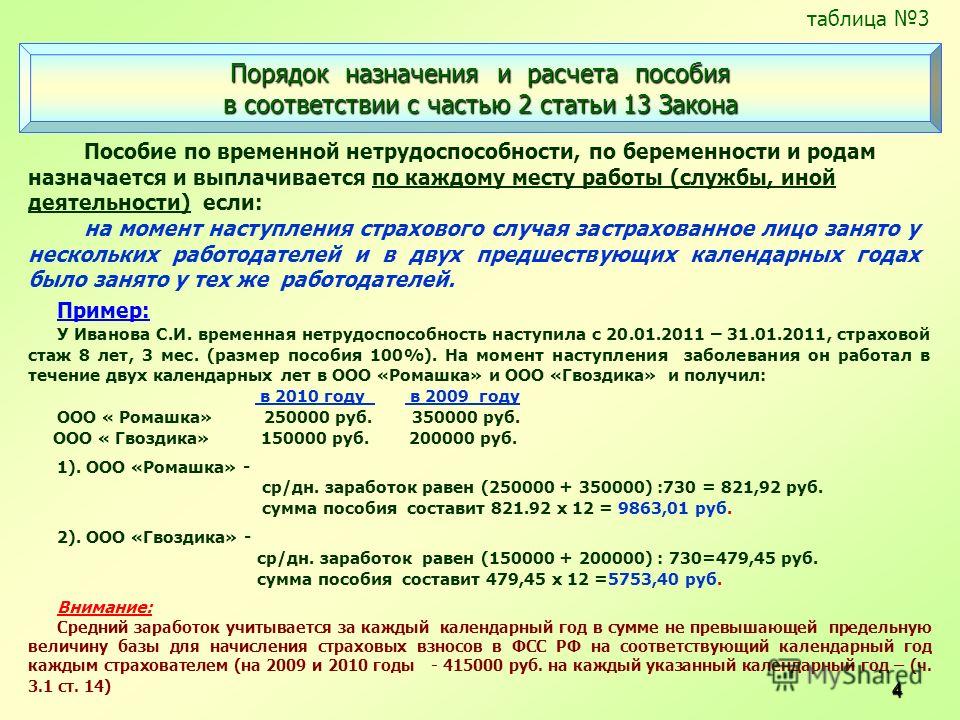

Назначение и выплата пособий по временной нетрудоспособности, по беременности и родам осуществляются страхователем по месту работы (службы, иной деятельности) застрахованного лица.

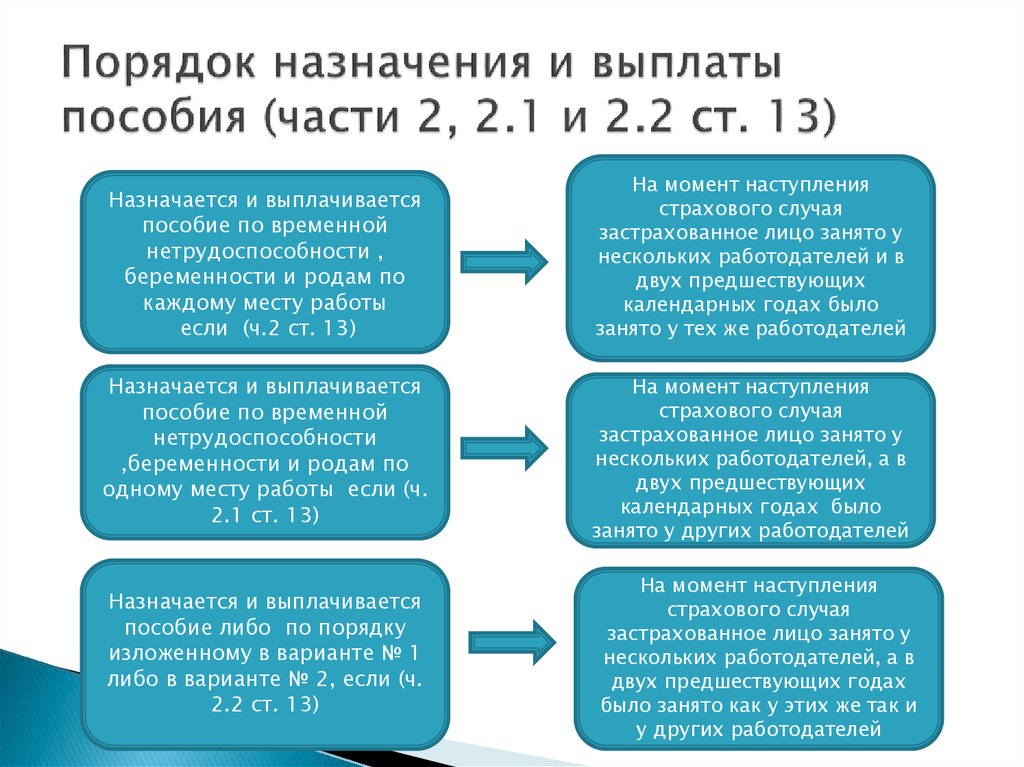

В случае, если застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей и в двух предшествующих календарных годах было занято у тех же страхователей, пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются ему страхователями по всем местам работы (службы, иной деятельности), а ежемесячное пособие по уходу за ребенком — страхователем по одному месту работы (службы, иной деятельности) по выбору застрахованного лица и исчисляются исходя из среднего заработка, определяемого в соответствии со статьей 14 настоящего Федерального закона, за время работы (службы, иной деятельности) у страхователя, назначающего и выплачивающего пособие.

Если застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей, а в двух предшествующих календарных годах было занято у других страхователей (другого страхователя), пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются ему страхователем по одному из последних мест работы (службы, иной деятельности) по выбору застрахованного лица.

В случае прекращения деятельности страхователем на день обращения застрахованного лица за пособиями по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком либо в случае невозможности их выплаты страхователем в связи с недостаточностью денежных средств на его счете в кредитной организации и применением очередности списания денежных средств со счета, предусмотренной Гражданским кодексом Российской Федерации, назначение и выплата указанных пособий осуществляются территориальным органом страховщика.

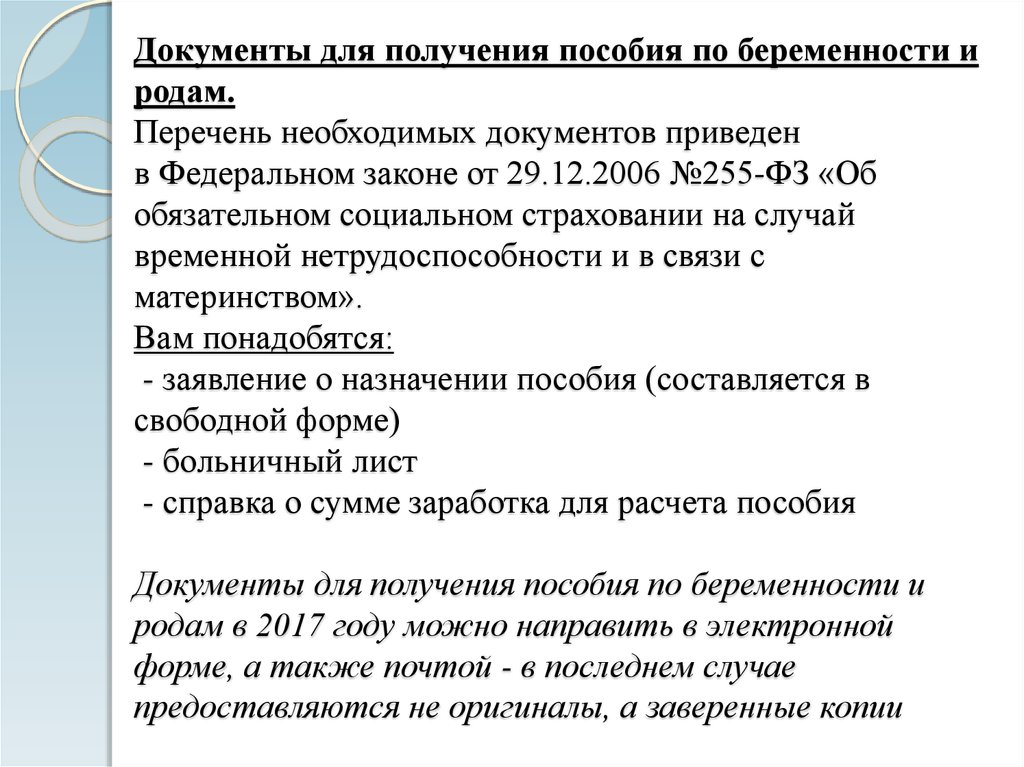

Для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам застрахованное лицо представляет листок нетрудоспособности, выданный медицинской организацией по форме и в порядке, которые установлены федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования, справку (справки) о сумме заработка, из которого должно быть исчислено пособие, с места (мест) работы (службы, иной деятельности) у другого страхователя (у других страхователей), а для назначения и выплаты указанных пособий территориальным органом страховщика — справку (справки) о сумме заработка, из которого должно быть исчислено пособие, и определяемые указанным федеральным органом исполнительной власти документы, подтверждающие страховой стаж.

Прокуратура Дрожжановского района

Последнее обновление: 13 декабря 2013 г. , 09:50

, 09:50

Изменения в Законе о прожиточном минимуме — Публикация

Размер прожиточного минимума в 2021 году

С 2021 года прожиточный минимум устанавливается на целый год, а не на квартал, как это было раньше.

Если раньше величина прожиточного минимума основывалась на исчислении стоимости товаров, входящих в потребительскую корзину, то теперь она зависит от медианного дохода на душу населения в стране.

С 1 января 2021 года прожиточный минимум составляет:

на душу населения — 11 653 руб.;

для трудоспособного населения – 12 702 руб.;

для пенсионеров – 10 022 руб.;

для детей – 11 303 руб.

Прожиточный минимум на душу населения в Москве на 2021 год составляет 18 029 руб. ( Постановление Правительства Москвы № 11-ПП от 19январь 2021 ).

Прожиточный минимум на душу населения в Санкт-Петербурге на 2021 год составляет 11 910,40 руб. ( Постановление Правительства Санкт-Петербурга от 24.03.2021 № 143 ).

( Постановление Правительства Санкт-Петербурга от 24.03.2021 № 143 ).

Постановление Правительства Российской Федерации от 31 декабря 2020 г. № 2406

Ключевая ставка Банка России

В 2021 году Правление Банка России повысило ключевую ставку. Ранее ЦБ поддерживал ее на уровне 4,25 %. Ставка повышена впервые с конца 2018 года. С 12 июня 2021 года ключевая ставка ЦБ РФ составляет 5,50 % годовых.

Ключевая ставка используется для расчета компенсации за несвоевременную выплату заработной платы и пени по НДФЛ и страховым взносам.

Если ставка менялась в течение периода просрочки, то для расчета следует использовать разные значения ключевой ставки.

Сообщение от 23 апреля 2021 г.

Повышенная ставка налога на доходы физических лиц в размере 15 %

С 1 января 2021 года ставка налога на доходы физических лиц увеличена с 13 до 15 процентов для лиц с доходом свыше 5 млн рублей в год.

Не все доходы облагаются по повышенной ставке, она распространяется только на часть дохода, превышающую 5 млн руб.

Доход в пределах этого предела облагается налогом по ставке 13 процентов.

НДФЛ по ставке 15 процентов необходимо уплатить по специальному коду Бюджетной классификации (КБК) 182 1 01 02 080 01 0000 110.

Приказ Минфина от 12.10.2020 № 236н

НДФЛ на дивиденды

В 2021 году при выплате дивидендов физическим лицам российским организациям, выступающим в качестве налоговых агентов, необходимо соблюдать две поправки, внесенные в главу 23 НК РФ Законом № 8-ФЗ от 17 февраля 2021 года.

Налогооблагаемый доход в виде дивидендов был отделен от других налоговых баз. Теперь при исчислении общей суммы доходов, облагаемых НДФЛ по ставкам 13 или 15 процентов, налогооблагаемый доход в виде дивидендов должен определяться отдельно. До момента, когда сумма дохода, включаемого в данную налоговую базу, превышает 5 млн рублей нарастающим итогом с начала года, налоговый агент обязан удержать НДФЛ по ставке 13 процентов.

Даже если оно выплачивает физическому лицу другие доходы, указанные в подпунктах 2–9., Пара. 2.1 статьи 210 НК РФ вместе с этими доходами.

Даже если оно выплачивает физическому лицу другие доходы, указанные в подпунктах 2–9., Пара. 2.1 статьи 210 НК РФ вместе с этими доходами.Установлен новый порядок зачета налога на прибыль в счет НДФЛ, удержанного с дивидендов. С 1 января 2021 года уплаченный налог на прибыль может быть зачтен в счет уплаты НДФЛ по дивидендам, полученным физическими лицами от этой организации.

Федеральный закон от 17.02.2021 № 8-ФЗ

Индивидуальный подоходный налог с процентного дохода

С 2021 года подоходный налог с физических лиц будет применяться к процентам по депозитам и остаткам на банковских счетах, превышающим необлагаемый налогом процентный доход.

Необлагаемый процентный доход равен произведению 1 млн рублей на ключевую ставку Банка России, установленную на 1 января соответствующего года.

Налоговые органы сами рассчитывают налог по ставке 13 процентов.

Они сделают это, используя информацию, предоставленную банками. Налоговая инспекция направляет налогоплательщику уведомление с указанием суммы налога к уплате.

Они сделают это, используя информацию, предоставленную банками. Налоговая инспекция направляет налогоплательщику уведомление с указанием суммы налога к уплате.Этот порядок будет применяться к доходам, полученным с 1 января 2021 года. Первый срок уплаты налога с таких процентов по новым правилам – 1 декабря 2022 года.

Налогоплательщики должны дождаться уведомления налоговой инспекции, а затем перечислить НДФЛ в общем порядке не позднее 1 декабря года, следующего за отчетным налоговым периодом. Такой доход не требуется раскрывать в налоговой декларации 3-НДФЛ.

Федеральный закон от 01.04.2020 № 102-ФЗ (п. 2, 4)

Доходы, не облагаемые НДФЛ

С 1 января 2021 года уточнен перечень необлагаемых налогом категорий доходов (статья 217 НК РФ).

1. Отпускные командировочные

Приведены в соответствие со ставками взносов положения об освобождении от уплаты НДФЛ отпускных командировочных, в том числе багажа, для работников Крайнего Севера. Если выезд осуществляется за границу, освобождение от НДФЛ будет распространяться на стоимость, рассчитанную до пункта пропуска через границу, в том числе в международный аэропорт (пп. 10 п. 1 ст. 217 НК РФ). До 1 января 2021 года такие выплаты облагались НДФЛ.

Если выезд осуществляется за границу, освобождение от НДФЛ будет распространяться на стоимость, рассчитанную до пункта пропуска через границу, в том числе в международный аэропорт (пп. 10 п. 1 ст. 217 НК РФ). До 1 января 2021 года такие выплаты облагались НДФЛ.

2. Компенсация курортного сбора

Освобождение от НДФЛ распространяется на возмещение курортного сбора, выплачиваемого работнику, находящемуся в командировке (п. 12 п. 1 ст. 217 НК РФ).

3. Опекунское пособие

Освобождение от НДФЛ распространяется на пособие в размере до 50 000 рублей, которое выплачивается работодателем при рождении или усыновлении ребенка. С 2021 г. к нему относится и опекунство (абз. 7 п. 8 ст. 217 НК РФ).

Налоговый кодекс Российской Федерации, статья 217. Необлагаемые доходы (доходы, не облагаемые налогом)

Уменьшение страховых взносов на социальные выплаты

Страховые взносы больше не могут быть уменьшены на расходы по обязательному страхованию, с 1 января 2021 года утратил силу пункт 2 статьи 431 НК РФ.

Работодатели больше не выплачивают пособия, которые потом возмещает ФСС, выплаты теперь идут напрямую из ФСС (ст. 6 Закона № 478-ФЗ от 29декабрь 2020 г.).

Федеральный закон от 29.12.2020 № 478-ФЗ

Прямые выплаты вознаграждения

С 2021 года на все регионы будут распространяться правила прямых выплат, которые ранее были предусмотрены для пилотного проекта ФСС.

С июля 2021 года выплаты по беременности и родам могут быть переведены только на карты «Мир».

Работодатели больше не выплачивают пособия. Исключение составляет пособие за первые три дня болезни работника, пособие на погребение, а также оплата дополнительных выходных дней по уходу за ребенком-инвалидом.

Расходы компании на дополнительные выходные дни по уходу за детьми-инвалидами и пособие на погребение фонд возместит в общем порядке, но они не могут быть зачтены в счет взносов. Для возмещения требуется заявление в ФСС.

Федерального закона, ст. 6 Закона № 478-ФЗ от 29 декабря 2020 г., пункты 8, 13-15 Положения, утвержденного постановлением Правительства № 2375 от 30 декабря 2020 г.

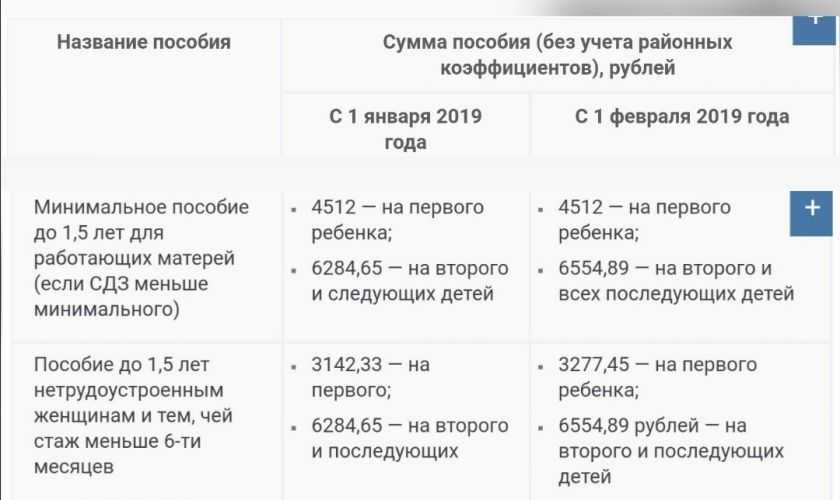

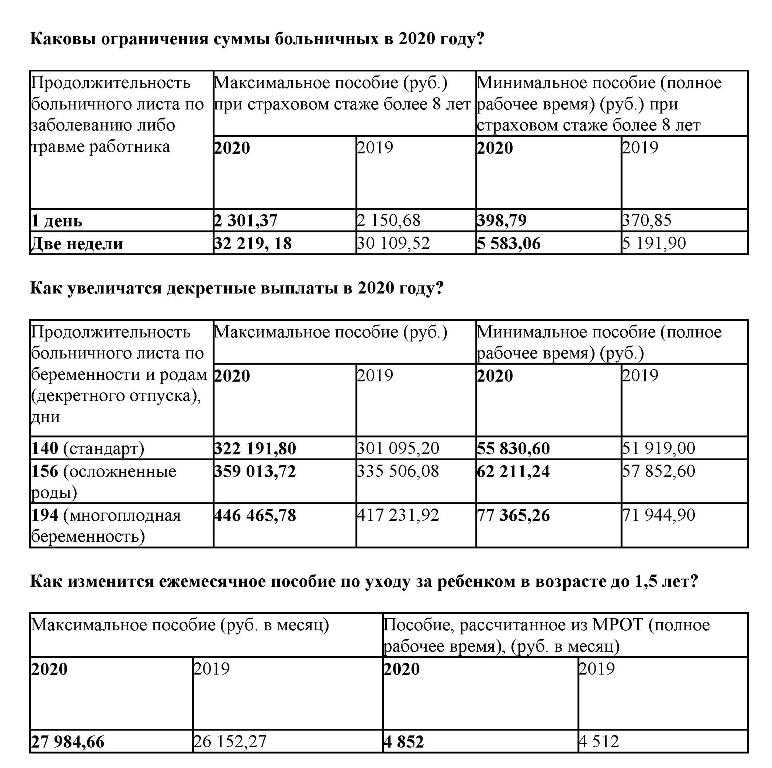

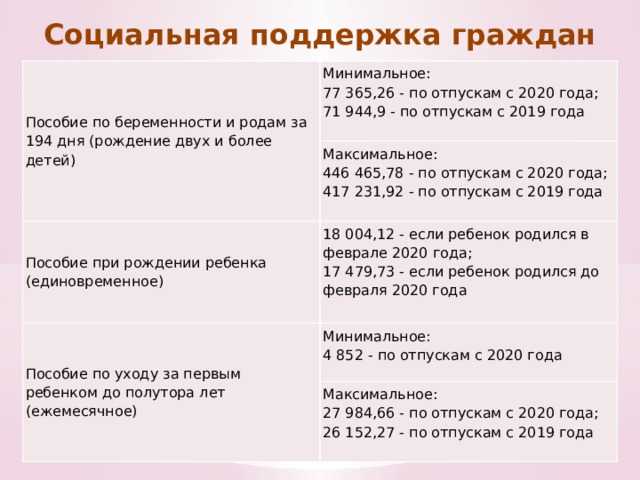

Размер пособия

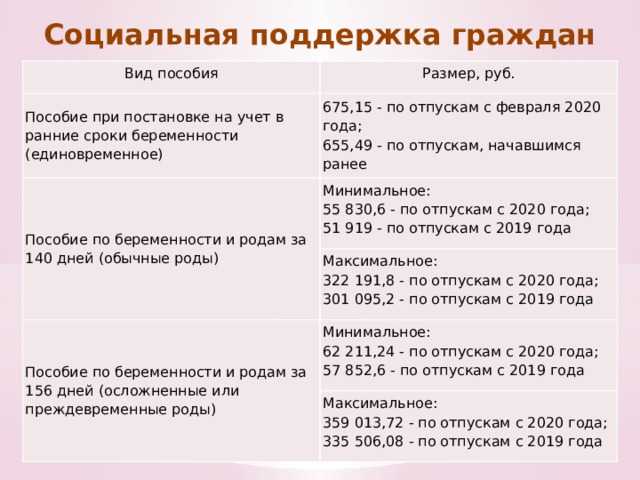

С 1 февраля 2021 года детские пособия увеличены в 1,049 раза. Индексация утверждена Постановлением Правительства РФ от 28 января 2021 № 73

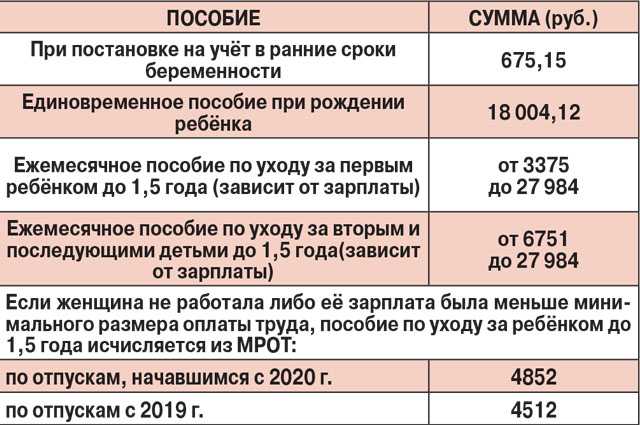

1. Пособие по ранней регистрации беременности — 708,23 руб. (675,15 х 1,049 руб.)

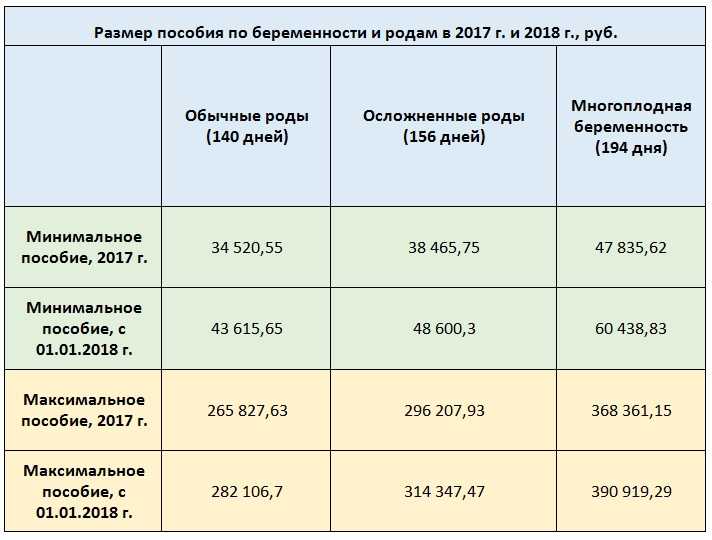

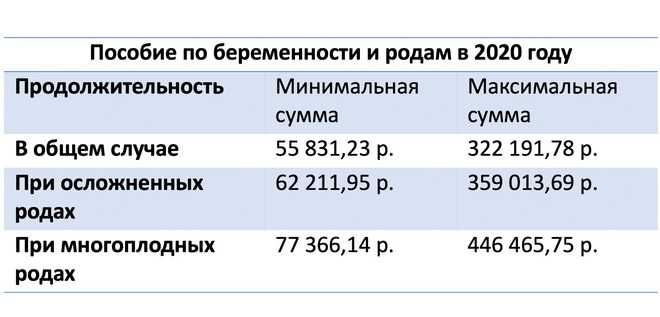

2. Пособие по беременности и родам (на 140 дней) — 100% среднедневного заработка за два года, предшествующих году отпуска по беременности и родам. Максимальный размер пособия за 140 дней составит 340 795,00 рублей.

3. Единовременное пособие в связи с рождением ребенка — 18 886,32 руб. (18 004,12 руб. x 1,049)

4. Ежемесячное пособие по уходу за ребенком (на детей до 1,5 лет) — рассчитывается путем умножения среднедневного заработка (рассчитывается путем деления начисленного за расчетный период заработка на количество календарных дней этого периода, кроме не включенных календарных дней в расчете) на 30,4

Минимальный порог: руб. 7 082,85 (6 752,00 х 1,049 руб.)

7 082,85 (6 752,00 х 1,049 руб.)

Максимальный порог: RUB 29 600,44 (865 000 + 912 000)/730 * 30,4 * 40%)

Временный порядок расчета больничных стал постоянным

В 2021 году пособие по временной нетрудоспособности первых трех дней исчисляется исходя из прожиточного минимума, если сумма ниже прожиточного минимума получается из фактического заработка работника в месяц.

Формула расчета пособия с учетом районного коэффициента выглядит следующим образом:

Пособие на основе прожиточного минимума = Федеральный прожиточный минимум в 2021 году 12 792 руб. / Общее количество календарных дней в месяце нетрудоспособности 31, 30 или 28 x Количество дней нетрудоспособности в данном месяце, оплачиваемых работодателем 1, 2 или 3 x Районный коэффициент

Данный порядок впервые установлен Федеральным законом от 01.04.2020 № 104-ФЗ и вступает в силу с 1 апреля 2020 года. С 1 января 2021 года временный порядок стал постоянным. Внесены изменения в статью 14 Федерального закона от 29 февраля № 255-ФЗ.декабрь 2006 г.

Внесены изменения в статью 14 Федерального закона от 29 февраля № 255-ФЗ.декабрь 2006 г.

Федеральный закон от 29.12.2020 № 478-ФЗ

Аннулирование заявлений на выплату пособий из ФСС

Больше не нужно заполнять заявление на каждую выплату пособия из ФСС.

Для получения работником пособия от ФСС ему необходимо заполнить «Сведения о застрахованном лице».

Заявление по унифицированной форме, как того требует Приказ ФСС № 578 от 24.11.2017, оформлять по каждому страховому случаю не нужно. Этот документ официально перестал действовать.

Стандартное заявление на отпуск по беременности и родам или отпуск по уходу за ребенком остается в силе для целей кадрового учета (статьи 255 и 256 Трудового кодекса). Это письменное подтверждение намерения работника уйти в отпуск и основание для его предоставления и издания приказа.

Письмо ФСС № 02-08-01/15-05-2461л от 18. 03.2021, Приказ ФСС № 26 от 04.02.2021

03.2021, Приказ ФСС № 26 от 04.02.2021

Новые реквизиты в налоговых платежах

С 01 мая 2021 года для уплаты налогов используются новые реквизиты. Изменения коснулись четырех полей:

Поле 13 — Наименование банка получателя. Это по-прежнему Федеральное казначейство, но его название стало длиннее.

Поле 14 — БИК. Сейчас во всех субъектах РФ по-разному.

Поле 14 — Номер счета Получателя. Раньше это поле оставалось пустым, теперь его необходимо заполнить.

Поле 17 — Номер казначейского счета. Это совершенно новый атрибут. Он начинается с 031.

Поэтому новые правила требуют указывать в платежных поручениях два счета, а не один.

Приказы Федерального казначейства № 15н от 01 апреля 2020 г., № 20н от 13 мая 2020 г. и № 21н от 14 мая 2020 г.

ФНС изменила правила сверки с бюджетом

С 1 мая налоги и сборы должны перечисляться только по новым платежным реквизитам. Если вы допустили ошибку в платежном поручении, расчеты должны быть сверены с бюджетом по новым временным правилам. Прежняя процедура, тоже временная, утратила силу.

Если вы допустили ошибку в платежном поручении, расчеты должны быть сверены с бюджетом по новым временным правилам. Прежняя процедура, тоже временная, утратила силу.

Новый порядок будет действовать до принятия приказа «Об утверждении Порядка проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам и Порядка представления акта совместной сверки расчетов по налогам». , Сборы, Страховые взносы, Пени, Штрафы и проценты в электронной форме, а также Форма и формат Акта совместной сверки расчетов по налогам, сборам, Страховым взносам, Пеням, Штрафам и процентам и Форма и Форма Заявления о проведении совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам». Его проект ожидает утверждения с осени.

Налоговые органы скорректировали перечень случаев, по которым требуется проведение обязательной сверки. Ранее сверка расчетов налоговыми органами была обязательной в следующих случаях:

ежеквартально с крупнейшими налогоплательщиками;

по инициативе налогоплательщиков — по их заявлению;

в иных случаях, установленных законодательством о налогах и сборах.

Крупнейшим налогоплательщикам больше не нужно ежеквартально сверять свои расчеты.

Заявление компании остается основанием для сверки. ФНС рекомендовала форму данного документа в своем Письме от 28.10.2020 № АБ-4-19/17644. Акт сверки будет готов в течение пяти рабочих дней.

Письмо ФНС № АБ-4-19/2990 от 09.03.2021

Фз н 255 испытания по закону. Новые правила расчета пособий по временной нетрудоспособности, пособий по беременности и родам, ежемесячных пособий по уходу за ребенком

1. Страхователь назначает пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком в течение 10 календарных дней со дня обращения застрахованного лица с необходимые документы. Выплата пособия осуществляется застрахованным на следующий день после назначения пособия, установленного для выплаты заработной платы.

2. Территориальный орган страховщика в случаях, предусмотренных частями 3 и 4 статьи 13 настоящего Федерального закона, назначает и выплачивает пособия по временной нетрудоспособности, беременности и родам, ежемесячное пособие по уходу за ребенком в течение 10 лет. календарных дней со дня получения территориальным органом страховщика соответствующего заявления и необходимых документов.

календарных дней со дня получения территориальным органом страховщика соответствующего заявления и необходимых документов.

2.1. При отсутствии у застрахованного лица на день обращения за пособием по временной нетрудоспособности, по беременности и родам справки (справок) о ежемесячном пособии по уходу за ребенком о размере заработка, необходимого для назначения этих пособий в соответствии с частями 5 и 6 статьи 13 настоящего Федеральным законом соответствующая льгота назначается на основании сведений и документов, предоставленных страхователем и имеющихся у страхователя (территориального органа страховщика). После представления застрахованным лицом указанной справки (справок) о размере заработка назначенное пособие пересчитывается за все прошедшее время, но не более чем за три года, предшествующих дню представления справки (справок) о размере заработка.

3. Назначенное, но не полученное застрахованным лицом своевременно пособие по временной нетрудоспособности, отпуску по беременности и родам, ежемесячное пособие по уходу за ребенком выплачивается за все прошедшее время, но не более чем за три года до обращения за ним. Выплата, не полученная застрахованным лицом полностью или частично по вине страхователя или территориального органа страховщика, выплачивается за все прошедшее время без ограничения срока.

Выплата, не полученная застрахованным лицом полностью или частично по вине страхователя или территориального органа страховщика, выплачивается за все прошедшее время без ограничения срока.

4. Суммы пособия по временной нетрудоспособности, пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, не могут быть взысканы с него, за исключением случаев ошибки в подсчете и недобросовестности со стороны получателя (представления документов с заведомо неверными сведения, в том числе справки (справки) о размере заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размера, иные случаи). Удержание производится в размере не более 20 процентов от суммы, причитающейся застрахованному лицу при каждой последующей выплате пособия или его заработной платы. При прекращении выплаты пособия или заработной платы оставшаяся часть долга взыскивается в судебном порядке.

5. Начисленные суммы пособий по временной нетрудоспособности, пособий по беременности и родам, ежемесячных пособий по уходу за ребенком, не полученные в связи со смертью застрахованного лица, выплачиваются в порядке, установленном гражданским законодательством Российской Федерации.

1. Пособия по временной нетрудоспособности, по беременности и родам, ежемесячные пособия по уходу за ребенком рассчитываются исходя из среднего заработка застрахованного лица, исчисленного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по беременности и родам, в том числе в течение время работы (службы, иной деятельности) у другого страхователя (других страхователей). Средний заработок за время работы (службы, иной деятельности) у другого страховщика (иных страховщиков) не учитывается, если в соответствии с частью 2 статьи 13 настоящего Федерального закона назначаются пособия по временной нетрудоспособности, пособия по беременности и родам и выплачивается застрахованному лицу за все места работы (службы, иной деятельности) исходя из среднего заработка за время работы (службы, иной деятельности) застрахованного, назначения и выплаты пособий. В случае, если в течение двух календарных лет, непосредственно предшествующих году наступления указанных страховых случаев, либо в один из указанных лет застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующий календарный год (календарный год ) по желанию застрахованного лица они могут быть заменены в целях исчисления среднего заработка в предыдущие календарные годы (календарный год) при условии, что это приведет к увеличению размера пособия.

1.1. В случае отсутствия у застрахованного лица заработка в периоды, указанные в части 1 настоящей статьи, а также в случае, если средний заработок, исчисленный за эти периоды за полный календарный месяц, ниже установленного федеральным законом минимального размера оплаты труда на день При наступлении страхового случая средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, материнству, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру заработной платы, установленному федеральным законом на день страховой случай. Если застрахованное лицо работает на условиях неполного рабочего времени (неполный рабочий день, неполный рабочий день) на момент наступления страхового случая, средний заработок, исходя из которого исчисляются пособия в этих случаях, определяется пропорционально продолжительность рабочего времени застрахованного лица. При этом во всех случаях исчисляемое ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

2. К среднему заработку, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных пособий в пользу застрахованных, по которым страховые взносы в Социальный фонд Страховой фонд Российской Федерации начисляются в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного Медицинское медицинское страхование» (на период, заканчивающийся 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (с 1 января 2017 года).

2.1. Застрахованным лицам, указанным в части 3 статьи 2 настоящего Федерального закона, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, отпуск по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальный размер оплаты труда, установленный федеральным законом на день наступления страхового случая. При этом исчисляемое ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

При этом исчисляемое ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

2.2. Для застрахованных лиц, работавших по трудовым договорам, заключенным с организациями и индивидуальными предпринимателями, в отношении которых применялась пониженная ставка страховых взносов в Фонд социального страхования Российской Федерации в размере 0 процентов, к среднему заработку, исходя из какие пособия по временной нетрудоспособности, по беременности и родам исчисляются и включаются отпуск по беременности и родам, ежемесячное пособие по уходу за ребенком, все виды выплат и другие пособия в пользу застрахованного лица, которые включаются в базу для исчисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г.N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (по состоянию на 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации по налогам и сборам (начиная с 1 января 2017 г. ) в соответствующем календарном году и не превышают предельной базы размера страховых взносов в Фонд социального страхования Российской Федерации, установленной в этом календарном году. Сведения об указанных выплатах и вознаграждениях в пользу застрахованного лица за соответствующий период указываются в справке о размере заработка, выдаваемой страхователем в соответствии с пунктом 3 части 2 статьи 4.1 настоящего Федерального закона.

) в соответствующем календарном году и не превышают предельной базы размера страховых взносов в Фонд социального страхования Российской Федерации, установленной в этом календарном году. Сведения об указанных выплатах и вознаграждениях в пользу застрахованного лица за соответствующий период указываются в справке о размере заработка, выдаваемой страхователем в соответствии с пунктом 3 части 2 статьи 4.1 настоящего Федерального закона.

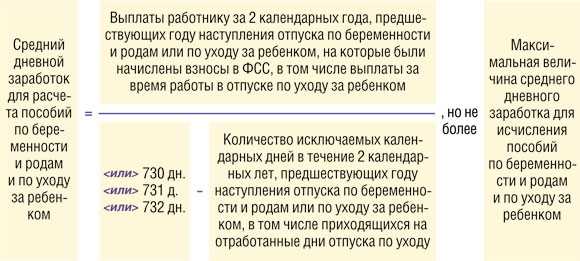

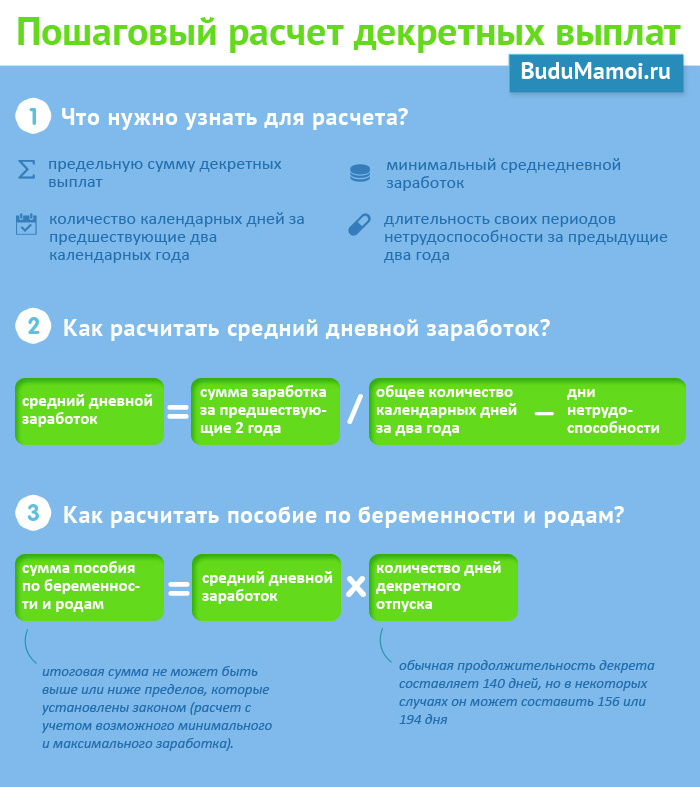

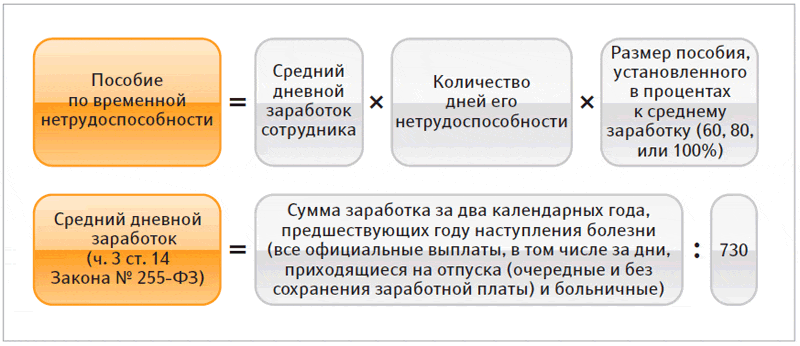

3. Среднедневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в пункте 1 настоящей статьи, на 730.

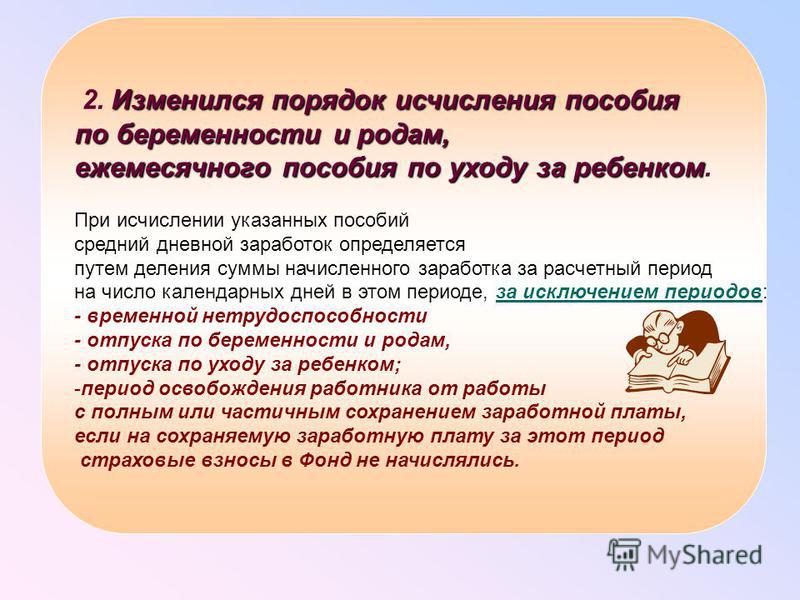

3.1. Среднедневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы начисленного заработка за период, указанный в пункте 1 настоящей статьи, на количество календарных дней в этом периоде, за исключением календарных дней, выпадающих на следующие периоды:

1) периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

2) период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, при уплате страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля , 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (по состоянию на 31 декабря 2016 года включительно) и (или ) в соответствии с законодательством Российской Федерации о налогах и сборах (с 1 января 2017 г.).

N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (по состоянию на 31 декабря 2016 года включительно) и (или ) в соответствии с законодательством Российской Федерации о налогах и сборах (с 1 января 2017 г.).

3.2. Средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, пособия по беременности и родам и ежемесячное пособие по уходу за ребенком, учитываются за каждый календарный год в размере, не превышающем установленного в соответствии с Федеральным законом от 24 июля 2009 г. N 212- ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законом ательством Российской Федерации по налогам и сборам (с 1 января 2017 г.) за соответствующий календарный год предельное значение базы для исчисления взносов в ФСС. В случае, если назначение и выплата застрахованному лицу пособий по временной нетрудоспособности, беременности и родам осуществляются территориальными органами страховщика по месту учета нескольких страхователей в соответствии с частями 2 и 4 статьи 13 настоящего Федерального закона, средний заработок, на основании которого исчисляются указанные пособия, учитывается за каждый календарный год в размере, не превышающем установленного предельного значения, при исчислении указанных пособий по каждому из указанных страховщиков.

В случае, если назначение и выплата застрахованному лицу пособий по временной нетрудоспособности, беременности и родам осуществляются территориальными органами страховщика по месту учета нескольких страхователей в соответствии с частями 2 и 4 статьи 13 настоящего Федерального закона, средний заработок, на основании которого исчисляются указанные пособия, учитывается за каждый календарный год в размере, не превышающем установленного предельного значения, при исчислении указанных пособий по каждому из указанных страховщиков.

3.3. Среднедневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, определяемый в соответствии с частью 3.1 настоящей статьи, не может превышать суммы, определяемой путем деления на 730 суммы максимальных значений базы для исчисления страховых взносов. в Фонд социального страхования Российской Федерации, созданный в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Ф Единый фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (с 1 января 2017 года) за два календарных года, предшествующих году начала отпуска по беременности и родам и родам , отпуск по уходу за ребенком.

4. Размер дневного пособия по временной нетрудоспособности, по беременности и родам исчисляется путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентах от среднего заработка в соответствии со статьей 7 и 11 настоящего Федерального закона.

5. Размер пособия по временной нетрудоспособности, отпуску по беременности и родам определяется путем умножения размера суточных на количество календарных дней, приходящихся на период временной нетрудоспособности, отпуска по беременности и родам.

5.1. Ежемесячное пособие по уходу за ребенком исчисляется из среднего заработка застрахованного лица, который определяется путем умножения среднего дневного заработка, определяемого в соответствии с частями 3.1 и 3.2 настоящей статьи, на 30,4.

5.2. Размер ежемесячного пособия по уходу за ребенком определяется путем умножения среднего заработка застрахованного лица на размер пособия, установленного в процентах от среднего заработка в соответствии со статьей 11. 2 настоящего Федерального закона. При уходе за ребенком за неполный календарный месяц ежемесячное пособие по уходу за ребенком выплачивается пропорционально количеству календарных дней (включая нерабочие праздничные дни) в месяце, приходящемся на период ухода.

2 настоящего Федерального закона. При уходе за ребенком за неполный календарный месяц ежемесячное пособие по уходу за ребенком выплачивается пропорционально количеству календарных дней (включая нерабочие праздничные дни) в месяце, приходящемся на период ухода.

6. Потерял силу.

7. Особенности порядка начисления пособий по временной нетрудоспособности, пособий по беременности и родам, ежемесячных пособий по уходу за ребенком, в том числе для отдельных категорий застрахованных лиц, определяются Правительством Российской Федерации.

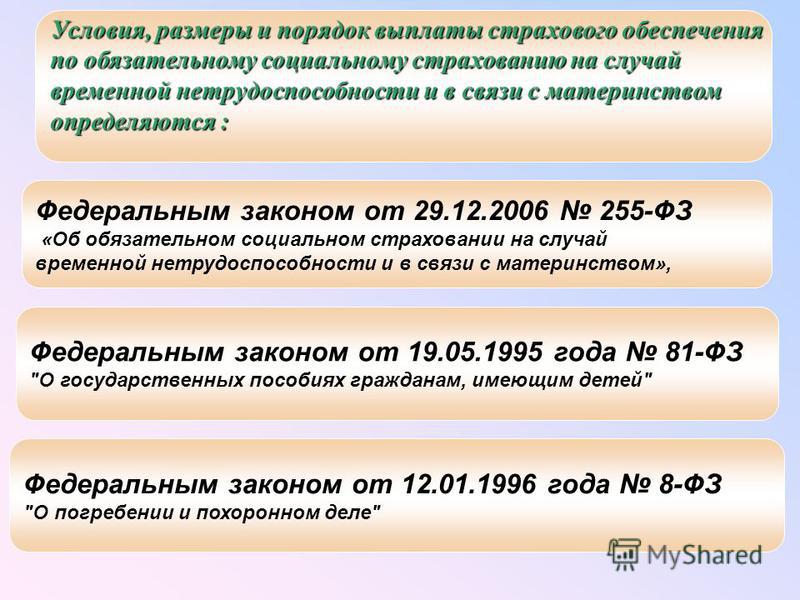

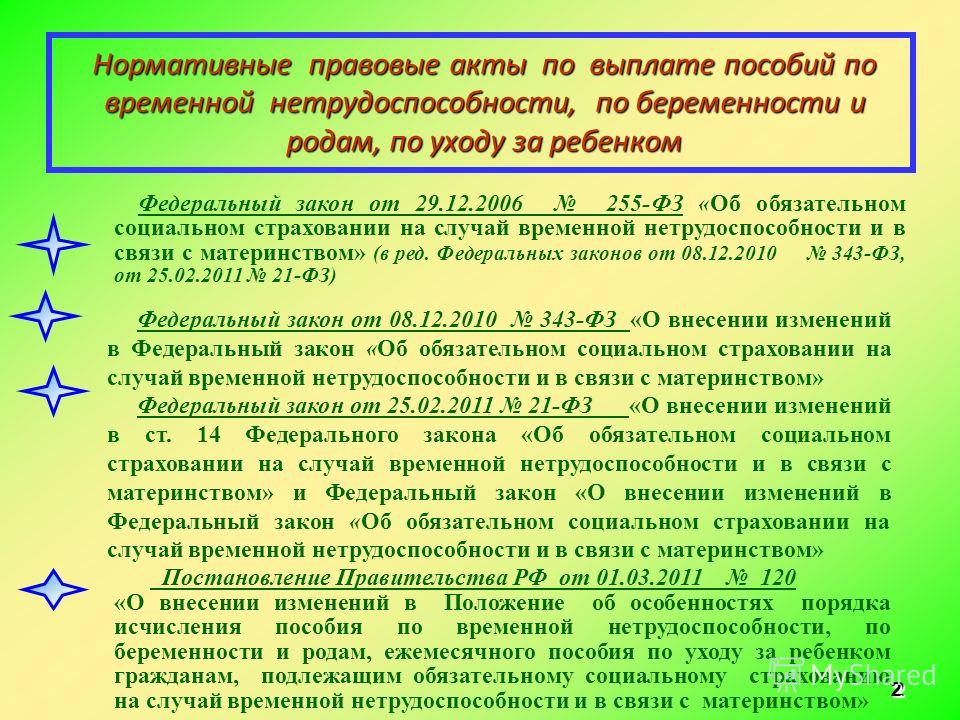

255-ФЗ от 29.12.2006 регулирует отношения в сфере материального обеспечения женщин в послеродовом периоде и других малообеспеченных лиц, находящихся на больничном. Нормативным актом устанавливается круг граждан, имеющих право на денежные расчеты. Рассмотрим основные положения документа.

Особенности деятельности

Закон 255-ФЗ определяет:

- Виды материального обеспечения.

- Обязанности и правовые возможности субъектов права.

- Размеры, порядок, условия оказания материальной помощи.

Нормативный акт «не распространяется на отношения, связанные с переводом денежных средств гражданам, неспособным выполнять профессиональные задачи в связи с производственной травмой или профессиональным заболеванием. Из этого правила имеется ряд исключений. Они определяются положениями статей 12-15 указанного закона в части, не противоречащей Федеральному закону № 125.

Предмет регулирования

Нормативным актом «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» определены ситуации, при которых субъекты могут рассчитывать на материальную поддержку. В документе дается, прежде всего, определение риска. Под ним понимается временная потеря заработка или иного дохода, компенсация гражданину в связи с наступлением страхового случая. Риски также эквивалентны затратам, которые несет субъект или его близкие в случае невозможности выполнения ими своих профессиональных задач в соответствии с должностной инструкцией.

Когда зависит материальное обеспечение?

Временная нетрудоспособность оформляется по адресу:

- Неспособность выполнять работу в связи с травмой или болезнью. Исключением является получение или профессиональное заболевание, а также иные обстоятельства, указанные в статье 5 рассматриваемого нормативного акта.

- Беременность и роды.

- Уход за несовершеннолетними до 1,5 лет.

- Рождение детей (младенца).

- Смерть субъекта или несовершеннолетнего члена семьи.

Виды обеспечения

К ним относятся платежи:

Размеры, условия и порядок предоставления обеспечения устанавливаются нормативными правовыми актами № 81 от 19 мая 1995 г., № 8 от 12 января 1996 г., а также Федеральным законом 255-ФЗ.

Субъекты права

Действие Закона 255-ФЗ распространяется на:

Изменения

Учитывать некоторые положения Корректировки в нормативный акт вносились несколько раз. Изменения, в частности, коснулись порядка расчета размера выплат по уходу за несовершеннолетними, НИОКР, а также по временной нетрудоспособности. Правила установлены статьей 14 рассматриваемого нормативного акта. В 2016 году изменения, внесенные Федеральным законом от 24.07.2009 № 213действуют. Эта статья определяет, что при расчете сумм используется средний заработок гражданина. Он, в свою очередь, устанавливается за 2 года (календарных), предшествующих периоду нетрудоспособности, отпуску, связанному с дородовым и родовым периодами, а также по уходу за молодым. В срок включаются все периоды профессиональной деятельности, даже если она велась на других предприятиях.

Изменения, в частности, коснулись порядка расчета размера выплат по уходу за несовершеннолетними, НИОКР, а также по временной нетрудоспособности. Правила установлены статьей 14 рассматриваемого нормативного акта. В 2016 году изменения, внесенные Федеральным законом от 24.07.2009 № 213действуют. Эта статья определяет, что при расчете сумм используется средний заработок гражданина. Он, в свою очередь, устанавливается за 2 года (календарных), предшествующих периоду нетрудоспособности, отпуску, связанному с дородовым и родовым периодами, а также по уходу за молодым. В срок включаются все периоды профессиональной деятельности, даже если она велась на других предприятиях.

Комментарий

Федеральный закон 255 предусматривает данные правила только для ситуаций, в которых субъект права, проработавший в разных организациях в течение предыдущих двух лет, получает залог на одном предприятии. Если ему начисляются суммы в каждом учреждении, в котором он состоит в штате, средний заработок не учитывается. Если в оба или в один из двух календарных лет гражданка находилась в отпуске по беременности и родам или в отпуске по беременности/родам, соответствующие периоды могут быть заменены для исчисления при условии, что данная операция приводит к увеличению размера обеспечения. Для этого заинтересованное лицо пишет письменное заявление.

Если в оба или в один из двух календарных лет гражданка находилась в отпуске по беременности и родам или в отпуске по беременности/родам, соответствующие периоды могут быть заменены для исчисления при условии, что данная операция приводит к увеличению размера обеспечения. Для этого заинтересованное лицо пишет письменное заявление.

Расчет средней заработной платы

255-ФЗ в новой редакции 2016 года устанавливает, что все суммы, перечисляемые в пользу гражданина, включаются в заработок. Более того, с них должны быть вычтены взносы в ФСС, ФФОМС, ПФР. Учитываются суммы, направленные в эти фонды до 31 декабря. 2016. При определении среднего заработка также могут учитываться вычеты, установленные Налоговым кодексом. Последнее положение вступит в силу с 1 января 2017 года. Схема расчета заработка определяется следующим образом. Сумма начисленной заработной платы по установленной в части первой статьи 14 заработной платы делится на количество календарных дней в ней. При этом из расчета исключаются дни, которые относятся к периодам:

Калькулятор пособия по беременности и родам

Прежде всего следует сказать, что до 2013 года использовались 2 метода расчета. В настоящее время определение суммы осуществляется одним способом. В калькулятор декретного пособия вносится следующая информация:

В настоящее время определение суммы осуществляется одним способом. В калькулятор декретного пособия вносится следующая информация:

- Продолжительность отпуска. Это зависит от количества детей и наличия/отсутствия осложнений. Для одноплодной беспроблемной беременности установлено 140 дней, для проблемной – 156 и 194 для кратности.

- Заработок за 2 года. Как было сказано выше, этим периодом являются годы, предшествующие периоду ухода в отпуск. При этом значение имеет дата роддома, а не рождения. Учитывать можно только полный год – с 1 января по 31 декабря. Сумма заработка берется полная, без вычета НДФЛ.

- Расчетные дни. Их количество 730 или 731 (в зависимости от того, високосный год или нет). Из числа дней следует вычесть: период болезни, отпуска по медико-биологическому уходу или уходу за молодым, а также период освобождения от исполнения профессиональных обязанностей с сохранением заработной платы и без удержания отчислений в фонды. .

Здесь следует отметить один нюанс. Никакие другие периоды не могут уменьшить количество расчетных дней. Так, если женщина проработала непосредственно только 1 год 2 года, а остальное время была безработной, то при определении суммы будет использоваться число 730 (731).

Никакие другие периоды не могут уменьшить количество расчетных дней. Так, если женщина проработала непосредственно только 1 год 2 года, а остальное время была безработной, то при определении суммы будет использоваться число 730 (731).

Формулы расчета

Устанавливает следующие правила расчета. Для определения размера дневного содержания на случай утраты способности выполнять профессиональные обязанности средний заработок БиР умножается на коэффициент, установленный ст. 7 и 11.2. Для расчета месячной суммы используется следующая формула. При его определении необходимо рассчитать среднее значение заработка. Он рассчитывается путем умножения дневного платежа на 30,4. Он, в свою очередь, определяется правилами статьи 14 (части 3.1 и 3.2). Размер ежемесячной выплаты по уходу за ребенком исчисляется путем умножения среднего заработка на коэффициент, в соответствии со ст. 11.2.

Ставки

Закон 255-ФЗ устанавливает коэффициенты в ст. 7 и 11.2. Расчет сумм на случай утраты способности выполнять профессиональные задачи в связи с травмой или болезнью осуществляется с использованием процентных ставок на средний заработок. Они устанавливаются в зависимости от продолжительности страхового стажа:

Они устанавливаются в зависимости от продолжительности страхового стажа:

- 8 лет и более — 100%.

- 5-8 лет — 80%.

- До 5 лет — 60%.

Исключением являются ситуации, когда травма или заболевание произошли в течение месяца со дня увольнения. В этих случаях применяется ставка в размере 60% от средней заработной платы.

Уход за больным ребенком

При амбулаторном лечении в течение первых 10 дней (календарных) сумма исчисляется в соответствии с ставками, указанными в статье 7 (часть 1), в размере 50% от суммы следующие дни. При нахождении ребенка в больнице применяется порядок части первой статьи 7. Аналогичные правила применяются в случаях необходимости ухода за больным родственником, кроме детей до 15 лет, при амбулаторном лечении.

Ежемесячная охрана

Пособие по уходу за ребенком начисляется в размере 40% от среднего заработка. При этом размер полученной суммы не должен быть ниже установленного нормативными актами для лиц, имеющих детей. При уходе за двумя и более несовершеннолетними, достигшими 1,5 лет, сумма обеспечения суммируется. При этом его величина не может быть более 100% среднего заработка гражданина, установленного в соответствии со ст. 14. При расчете ежемесячных сумм на второго и последующих детей учитываются предыдущие несовершеннолетние, в том числе усыновленные. Исключение составляют случаи, когда в отношении последнего мать лишена родительских прав.

При уходе за двумя и более несовершеннолетними, достигшими 1,5 лет, сумма обеспечения суммируется. При этом его величина не может быть более 100% среднего заработка гражданина, установленного в соответствии со ст. 14. При расчете ежемесячных сумм на второго и последующих детей учитываются предыдущие несовершеннолетние, в том числе усыновленные. Исключение составляют случаи, когда в отношении последнего мать лишена родительских прав.

1. Пособие по временной нетрудоспособности при утрате трудоспособности вследствие болезни или травмы выплачивается застрахованному лицу за весь период временной нетрудоспособности до дня восстановления нетрудоспособности (установления инвалидности), за исключением случаев, указанных в частях 3 и 4 настоящей статьи.

2. При лечении застрахованного лица в санаторно-курортной организации, расположенной на территории Российской Федерации, сразу после оказания медицинской помощи в стационарных условиях пособие по временной нетрудоспособности выплачивается на период пребывания в санаторно-курортной организации, но не более 24 календарных дней (за исключением туберкулеза).

3. Застрахованному лицу, признанному в установленном порядке инвалидом, пособие по временной нетрудоспособности (за исключением заболевания туберкулезом) выплачивается не более четырех месяцев подряд или пяти месяцев в календарном году. В случае болезни этих лиц туберкулезом пособие по временной нетрудоспособности выплачивается до дня восстановления инвалидности или до дня пересмотра группы инвалидности в связи с туберкулезом.

4. Застрахованному лицу, заключившему срочный трудовой договор (срочный служебный договор) на срок до шести месяцев, а также застрахованному лицу, болезнь или травма которого наступили со дня заключения трудового договора был заключен до дня его отмены, пособие по временной нетрудоспособности (кроме заболеваний туберкулезом) выплачивается в течение не более 75 календарных дней по данному договору. При туберкулезе пособие по временной нетрудоспособности выплачивается до дня восстановления нетрудоспособности (установления инвалидности). При этом застрахованному лицу, заболевание или травма которого произошли со дня заключения трудового договора до дня его расторжения, пособие по временной нетрудоспособности выплачивается со дня, с которого работник должен был приступить к работе.

5. Пособие по временной нетрудоспособности при необходимости ухода за больным членом семьи выплачивается застрахованному лицу:

1) в случае ухода за больным ребенком в возрасте до 7 лет — за весь период лечения ребенка в амбулаторных условиях или совместного пребывания с ребенком в медицинской организации при оказании ему медицинской помощи в стационарных условиях, но не более 60 календарных дней в календарном году во всех случаях ухода за этим ребенком, и в случае заболевания ребенка, включенного в перечень заболеваний, определяемый федеральным органом исполнительной власти, осуществляющим функции по разработке и реализации государственной политики и стандартов ВНО-правового регулирования в сфере здравоохранения, не более 90 календарных дней в течение календарного года за все случаи ухода за данным ребенком в связи с указанным заболеванием;

2) в случае ухода за больным ребенком в возрасте от 7 до 15 лет — на срок до 15 календарных дней за каждый случай лечения ребенка в амбулаторных условиях или пребывания ребенка в медицинской организации на время оказания ему с медицинским обслуживанием в стационарных условиях, но не более 45 календарных дней в календарном году на все случаи ухода за этим ребенком;

3) в случае ухода за больным ребенком-инвалидом в возрасте до 18 лет — на весь период лечения ребенка в амбулаторных условиях или совместного пребывания с ребенком в медицинской организации при оказании ему медицинской помощи в стационарных условиях, но не более 120 календарных дней в календарном году на все случаи ухода за этим ребенком;

4) в случае ухода за больным ребенком в возрасте до 18 лет, инфицированным ВИЧ, — на весь период совместного пребывания с ребенком в медицинской организации при оказании ему медицинской помощи в стационарных условиях;

5) в случае ухода за больным ребенком в возрасте до 18 лет с его заболеванием, связанным с поствакцинальным осложнением, со злокачественными новообразованиями, в том числе злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей, — на весь период лечение ребенка амбулаторно или совместно с ребенком в медицинской организации при оказании ему медицинской помощи в стационарных условиях;

6) в иных случаях ухода за больным членом семьи при амбулаторном лечении — не более 7 календарных дней на каждый случай заболевания, но не более 30 календарных дней в календарном году на все случаи ухода за этой семьей член.

6. Пособие по временной нетрудоспособности на случай карантина выплачивается застрахованному лицу, находившемуся в контакте с инфекционным больным или у которого диагностировано бактерионосительство, за все время отстранения его от работы в связи с карантином. В случае нахождения на карантине детей в возрасте до 7 лет, посещающих дошкольные образовательные учреждения, или других членов семьи, признанных недееспособными, пособие по временной нетрудоспособности выплачивается застрахованному лицу (одному из родителей, другому законному представителю или другому члену семьи) за весь период карантина период .

7. Пособие по временной нетрудоспособности в случае протезирования по медицинским показаниям в стационарном специализированном учреждении выплачивается застрахованному лицу за весь период освобождения от работы по этой причине, включая время в пути до места протезирования наоборот.

8. Пособие по временной нетрудоспособности выплачивается застрахованному во всех случаях, указанных в частях 1 — 7 настоящей статьи, за календарные дни, приходящиеся на соответствующий период, за исключением календарных дней, приходящихся на периоды, указанные в части 1 статьи.