Как взыскать долг, если должник умер — Адвокат в Самаре и Москве — представительство в суде и юридические услуги

Долги умершего можно взыскать с его наследника.

Ваши действия зависят от того, на какой стадии взыскания долга вы находились на момент смерти должника. Если вы еще не предъявляли требование, направьте его наследнику. Если спор с должником уже рассматривает суд, нужно ходатайствовать о приостановлении производства до появления правопреемников, а затем — о замене умершего ответчика на его правопреемника. Если на момент смерти уже было возбуждено исполнительное производство, в нем потребуется заменить сторону.

Учтите, что некоторые обязанности не наследуются. Если долг относится именно к этой категории, взыскать его не получится.

1. С кого можно взыскать долг в случае смерти должника

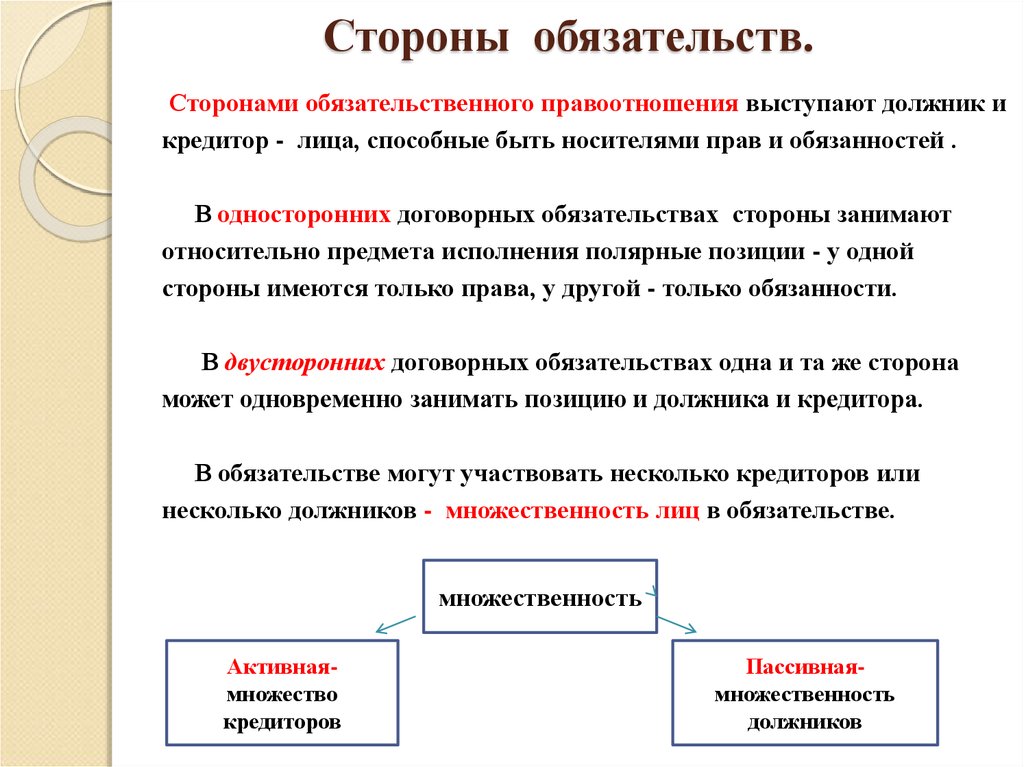

Вы можете взыскать долг умершего с его наследников, принявших наследство. Требовать погашения долга можно от любого из них или от всех сразу, поскольку по долгам наследодателя они отвечают солидарно (п. 1 ст. 1175, п. 1 ст. 323 ГК РФ).

1 ст. 1175, п. 1 ст. 323 ГК РФ).

Учтите, что каждый из наследников обязан гасить долги наследодателя в пределах стоимости полученного им наследства. Если размер долга больше стоимости наследства, то в недостающей части обязательство умершего должника прекратится невозможностью исполнения. Эту часть долга вы взыскать не сможете (п. 60 Постановления Пленума ВС РФ от 29.05.2012 N 9).

Если долг возник из-за привлечения наследодателя к субсидиарной ответственности по законодательству о несостоятельности (банкротстве), то он тоже входит в наследственную массу. Для реализации вашего права на судебную защиту неважен момент предъявления и рассмотрения иска о привлечении контролирующего должника лица к субсидиарной ответственности: до либо после его смерти. В последнем случае предъявите иск либо к наследникам, либо к наследственной массе (при банкротстве умершего гражданина). Его могут удовлетворить только в пределах стоимости наследственного имущества. При этом не имеет значения, входит ли в наследственную массу то имущество, которое наследодатель приобрел (сохранил) за счет кредиторов в результате незаконных действий, повлекших субсидиарную ответственность. Кроме того, риск взыскания долга (на момент открытия наследства не было известно о его наличии), связанного с привлечением наследодателя к субсидиарной ответственности, также возлагается на наследников (п. 22 Обзора судебной практики Верховного Суда РФ N 1 (2020)).

Кроме того, риск взыскания долга (на момент открытия наследства не было известно о его наличии), связанного с привлечением наследодателя к субсидиарной ответственности, также возлагается на наследников (п. 22 Обзора судебной практики Верховного Суда РФ N 1 (2020)).

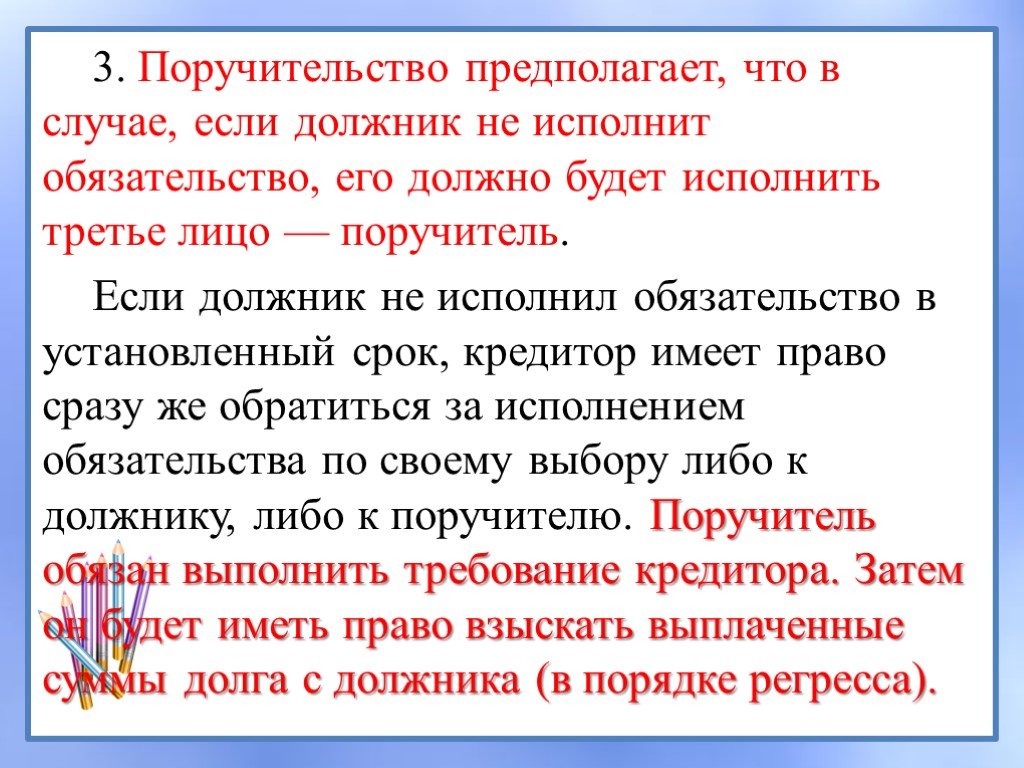

Долг можно взыскать с поручителя, если у вашего должника он был. Со смертью должника поручительство не прекращается (п. 4 ст. 367 ГК РФ). По не исполненному должником (его преемниками) обязательству поручитель отвечает перед вами так же, как и должник, включая уплату процентов, возмещение судебных издержек и т.д. (п. 2 ст. 363 ГК РФ). При этом в отличие от наследников должника поручитель не может ссылаться на ограниченную размером наследства ответственность (п. 3 ст. 364 ГК РФ).

Поручитель отвечает перед вами по обязательству в полном объеме независимо от наличия и стоимости перешедшего к наследникам должника имущества. Не важен и факт принятия наследства либо отказа от него (п. 4 ст. 364, п. 3 ст. 367 ГК РФ, п. 35 Постановления Пленума Верховного Суда РФ от 24. 12.2020 N 45).

12.2020 N 45).

Данные правила не действуют, если договор поручительства был заключен до 1 июня 2015 г. Такое поручительство не прекратится лишь в случае, когда поручитель дал согласие отвечать за неисполнение обязательств наследниками. И взыскать долг с поручителя при наличии наследников и наследственного имущества вы сможете только в пределах стоимости наследственного имущества (Определение ВС РФ от 16.01.2018 N 23-КГ17-8).

Можно ли предъявить иск к умершему

Нельзя.

Со смертью гражданина прекращается его правоспособность, то есть он уже не может нести какие-либо обязанности, привлекаться к ответственности за нарушение обязательств и т.д. (ст. 17 ГК РФ). Поэтому суд не примет исковое заявление, предъявленное к умершему гражданину (п. 6 Постановления Пленума Верховного Суда РФ от 29.05.2012 N 9).

2. Как взыскать долг, если спор с должником уже рассматривается судом

Если вы успели предъявить иск к должнику до того, как он умер, новый предъявлять не нужно. В случае выбытия одной из сторон по причине смерти производится процессуальное правопреемство. Оно возможно на любой стадии судопроизводства (ч. 1 ст. 44 ГПК РФ, ч. 1 ст. 48 АПК РФ). Исключение составляет ситуация, когда в вашем правоотношении с должником правопреемство невозможно. В этом случае суд прекратит производство по делу (ст. 220 ГПК РФ, п. 6 ч. 1 ст. 150 АПК РФ).

В случае выбытия одной из сторон по причине смерти производится процессуальное правопреемство. Оно возможно на любой стадии судопроизводства (ч. 1 ст. 44 ГПК РФ, ч. 1 ст. 48 АПК РФ). Исключение составляет ситуация, когда в вашем правоотношении с должником правопреемство невозможно. В этом случае суд прекратит производство по делу (ст. 220 ГПК РФ, п. 6 ч. 1 ст. 150 АПК РФ).

Подайте в суд ходатайство о приостановлении производства по делу в связи со смертью ответчика-должника. Суд обязан его удовлетворить (ст. 215 ГПК РФ, п. 3 ч. 1 ст. 143 АПК РФ). Производство будет приостановлено до определения правопреемника ответчика (ст. 217 ГПК РФ, п. 3 ст. 145 АПК РФ).

Как только вам станут известны преемники должника (наследники, принявшие наследство), подайте заявление о возобновлении производства по делу. Это не обязательно, суд может возобновить производство и по своей инициативе, но ваше заявление может ускорить данный процесс (ст. 219 ГПК РФ, ст. 146 АПК РФ).

Если суд примет решение в вашу пользу, то после его вступления в силу вы сможете получить исполнительный документ и предъявить его к исполнению.

3. Что делать, если в отношении должника уже возбуждено исполнительное производство

В случае смерти должника судебный пристав-исполнитель должен приостановить производство (п. 1 ч. 1 ст. 40 Закона об исполнительном производстве).

Исключение составляет ситуация, когда в вашем правоотношении с должником правопреемство невозможно. В таком случае исполнительное производство будет прекращено судом. Это происходит, например, в случаях, когда имущественные обязанности неразрывно связаны с личностью умершего или когда их переход в порядке наследования не допускается законом (п. 1 ст. 418, ст. 1112 ГК РФ). Данное правило касается алиментных обязательств, обязанностей по договору безвозмездного пользования, поручения, комиссии, агентскому договору (п. 15 Постановления Пленума Верховного Суда РФ от 29.05.2012 N 9).

Подведомственность и подсудность дел о прекращении исполнительного производства в связи со смертью должника определите в общем порядке.

Если вы узнали о смерти должника раньше пристава, вы можете составить заявление о приостановлении исполнительного производства и подать его в службу судебных приставов. Такое право предусмотрено ч. 4 ст. 45 Закона об исполнительном производстве.

Когда определится правопреемник вашего должника, исполнительное производство будет возобновлено (ч. 2 ст. 42 Закона об исполнительном производстве). Чтобы взыскать долг с преемника, нужно заменить сторону в исполнительном производстве. Порядок ваших действий зависит от того, кто выдал исполнительный документ — суд или несудебный орган.

3.1. Замена должника, если исполнительный документ выдал суд

В этом случае для замены должника подайте в суд заявление о замене стороны исполнительного производства. Это не обязательно, так как по вопросу правопреемства в суд может обратиться и сам пристав (п. 27 Постановления Пленума ВС РФ от 17.11.2015 N 50). Однако рекомендуем вам подать указанное заявление, поскольку на практике обращение взыскателя ускоряет процесс замены должника.

Суд рассмотрит вопрос о правопреемстве и при наличии оснований примет определение о замене стороны исполнительного производства правопреемником. Копию определения суд направит вам, должнику, судебному приставу-исполнителю (п. 27 Постановления Пленума ВС РФ от 17.11.2015 N 50, ч. 2 ст. 324 АПК РФ, ч. 2 ст. 440 ГПК РФ).

На основании акта суда пристав произведет замену должника. Она оформляется постановлением, которое должно быть утверждено старшим судебным приставом или его заместителем (ст. 52 Закона об исполнительном производстве).

3.2. Замена должника, если исполнительный документ выдал несудебный орган

В данном случае подайте приставу заявление о замене стороны исполнительного производства. Судебный пристав-исполнитель произведет замену должника. Она оформляется постановлением, которое должно быть утверждено старшим судебным приставом или его заместителем (ст. 52 Закона об исполнительном производстве).

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 22. 04.2022

04.2022

Что делать если должник уже в процедуре банкротства?

Чаще всего получить с должника причитающуюся кредитору денежную сумму в процессе банкротства не столь сложно, как может показаться. Достаточно грамотно и своевременно подать заявление в суд о том, чтобы Вас включили в формирующийся реестр требований кредиторов в отношении конкретного должника. Но что если, планируя взыскать задолженность, Вы обнаружили, что процесс банкротства давным-давно запущен, но при этом Вас, как потенциального кредитора, никто об этом не уведомил?

Подобные случаи нередки в юридической практике ликвидации компаний. В большинстве случаев за ними стоят попытки недобросовестного должника, не желающего исправно платить по счетам, инициировать и провести процедуру банкротства на максимально выгодных для себя условиях.

Можно ли обратить в свою пользу тот факт, что должник уже находится в процедуре банкротства? Можно ли, что не менее важно, в принципе избежать возникновения подобных ситуаций? Попробуем разобраться.

Внимание: первые «звоночки»!

Порядок закрытия ООО и других юридических лиц предполагает, что ликвидация компании происходит далеко не в один день. Именно потому в арсенале у нечестного кандидата на банкротство достаточно времени для того, чтобы полностью обрести контроль над процедурой банкротства. Чтобы этого не произошло, стоит обратить внимание на следующие тревожные симптомыделового поведения Вашего должника:

- Обещания вернуть задолженность чуть позже, «потерпеть» еще неделю, месяц-другой и т. д.

- Следующая за этим «веская причина» отсрочить выплату долга еще на месяц

- И, наконец, последний сигнал – подача должником заявления в суд на признание его банкротом

Даже если исковое заявление на признание Вашего должника финансово несостоятельным подал не он сам, а некий другой кредитор, расслабляться не стоит. Ведь не исключено, что это подставное юридическое лицо, вступившее в сговор с должником, или подконтрольное ему предприятие. Согласно Федеральному закону о банкротстве, именно заявитель получает возможность выбирать арбитражного управляющего, а также обладать решающим голосом при формировании и проведении иных процессов, которые предусматривает порядок закрытия ООО и прочих предприятий. Таким образом, законодательный «перевес» в этой ситуации окажется всецело на стороне должника.

Ведь не исключено, что это подставное юридическое лицо, вступившее в сговор с должником, или подконтрольное ему предприятие. Согласно Федеральному закону о банкротстве, именно заявитель получает возможность выбирать арбитражного управляющего, а также обладать решающим голосом при формировании и проведении иных процессов, которые предусматривает порядок закрытия ООО и прочих предприятий. Таким образом, законодательный «перевес» в этой ситуации окажется всецело на стороне должника.

Что делать, чтобы Вас не вытеснили из процедуры банкротства?

Как мы видим, часто потенциальный банкрот проявляет заинтересованность по поводу того, чтобы основную часть кредиторов не оповестили о начавшейся процедуре признания финансовой несостоятельности. К подобным трюкам не раз прибегали различные ГУПы, МУПы и другие организации, занятые не только в сфере ЖКХ. Тем не менее,

- Регулярно просматривайте специализированную рубрику газеты «Коммерсантъ»: еще в 2008 году эта газета была официально аккредитована Правительством РФ как единственное издание, публикующее всю информацию о грядущих ликвидациях компаний по всей России.

- В обязательном порядке включайте в договоры пункт о том, что Ваш деловой партнер обязуется предварительно информировать Вас о любой существующей угрозе банкротства

- Кроме того, за нарушение данного пункта договора следует предусмотреть определенные санкции. Подобный текст договора сыграет вам на руку при возможном обращении с жалобой в адрес арбитражного суда.

- Проводите мониторинг финансового положения своих деловых партнеров. Для этого используйте сведения, публикуемые на интернет-сайтах арбитражных судов, а также в ФНС, расположенных по месту юридической регистрации партнера.

Если процесс уже запущен…

Предположим, Вы выяснили, что должник или некий кредитор уже обратился с исковым заявлением в суд по поводу признания его банкротом. Для спасения положения Вам следует без промедления предпринять аналогичные действия. Ведь в случае признания первого заявления необоснованным, суду ничего другого не останется, как утвердить арбитражного управляющего, кандидатура которого будет обозначена в следующем заявлении, которое будет признано обоснованным.

Ведь в случае признания первого заявления необоснованным, суду ничего другого не останется, как утвердить арбитражного управляющего, кандидатура которого будет обозначена в следующем заявлении, которое будет признано обоснованным.

Если интересующий Вас должник уже находится в процедуре наблюдения, Вам следует обратиться с заявлением в суд на Ваше включение в реестре требований кредиторов. Медлить с этим также не следует, ведь сразу же после принятия судом решения о Вашем включении в реестр, Вы сможете полноправно влиять на процедуру банкротства посредством присутствия и голосования на собрании кредиторов и др.

В то же время стоит подать также и заявление о том, что Ваши права как кредитора были нарушены. Так Вы повысите вероятность того, что дружественный должнику управляющий будет уже не в состоянии скрыть факт умышленного банкротства.

Как догадаться о том, что кредитор «подставной»?

Будучи полноправным членом собрания кредиторов, Вы сможете без труда определить мнимого кредитора или группу подставных лиц.

Не допустив того, чтобы даже 20% фальшивых голосов присутствовали в реестре, реальные кредиторы существенно облегчат борьбу за свои финансовые права, обращая порядок закрытия ООО и юридических лиц в пользу реальных долговых требований. Главное – это Ваши решительные и согласованные действия против мнимых заимодавцев.

Другие методы отстаивания прав кредитора

Если даже все вышеперечисленное не возымело действия, сдаваться не стоит. Например, можно предпринять следующие шаги:

- Направить жалобу в адрес существующего арбитражного управляющего(это возможно, если Вам удастся подтвердить ущемление Ваших прав и нанесенный Вашей компании ущерб по его вине).

- Обжаловать итоги решения по результатам собрания кредиторов, а такжеоспорить финансовый анализ должника, доказав впоследствии факт преднамеренного банкротства. Для этого следует более внимательно изучить то, что арбитражные суды обычно проверяют крайне редко – содержание различных графиков, коэффициентов и других документов, поясняющих, в каком направлении утекали активы должника. Также можно уличить во лжи финансового управляющего, выявив неполный список документов, выборочное раскрытие сведений, относящихся к сделкам, осуществленным должником и т. п.

- Ходатайствовать в МВД России и другие специализированные органы о проверке наличия в действиях управляющего либо должника действий, подпадающих под действие УК РФ.

В заключение следует сказать, что практика борьбы с контролируемыми банкротствами в России еще только складывается, и многие формулировки и доказательства до сих пор выглядят слишком размытыми для того, чтобы быть безоговорочно принятыми судом.

Узнайте больше о взыскании задолженности по ссылке: http://svbankrotstvo.ru/vzyskanie-dolga-cherez-bankrotstvo/

Что такое должник и чем он отличается от кредитора?

Что такое должник?

Должник — это компания или физическое лицо, которое должно деньги. Если долг имеет форму займа от финансового учреждения, должник называется заемщиком, а если долг имеет форму ценных бумаг, таких как облигации, должник называется эмитентом. По закону лицо, подающее добровольное заявление о признании себя банкротом, также считается должником.

Основные выводы

- Должники — это физические или юридические лица, которые должны деньги банкам или другим лицам.

- Должников часто называют заемщиками, если деньги причитаются банку или финансовому учреждению, однако их называют эмитентами, если долг имеет форму ценных бумаг.

- Должники не могут попасть в тюрьму за неуплату потребительского долга (например, по кредитным картам).

- Закон о добросовестной практике взыскания долгов (FDCPA) запрещает сборщикам счетов угрожать должникам тюремным заключением, но суды могут отправлять должников в тюрьму за неуплату налогов или алиментов.

- Кредиторы могут иметь другие средства правовой защиты при наличии залога, такие как изъятие владения, или они могут обратиться в суд с должниками для наложения ареста.

Что такое должник?

Понимание должников

Неуплата долга не является преступлением. За исключением определенных ситуаций банкротства, должники могут расставлять приоритеты по выплате долга по своему усмотрению, но если они не соблюдают условия своего долга, они могут столкнуться с комиссионными и штрафными санкциями, а также с падением своей кредитной истории.

Должники не могут быть отправлены в тюрьму за невыплаченные потребительские долги, но суд может отправить должника в тюрьму за невыплату алиментов или налогов.

Должник против кредитора

Кредиторы противоположны должникам. Кредиторы – это те, кто предоставляет кредит должникам. Кредиторы, как и должники, могут быть физическими или юридическими лицами. Кредиторами также могут быть компании, поставляющие материалы. В случае, если компания предлагает товары или услуги и примет оплату позже, она выступает в качестве кредитора.

Кроме того, семья или друзья также могут считаться кредиторами, если они одолжили деньги, считаясь личным кредитором. Реальными кредиторами являются банки или финансовые компании с юридическим договором. Кредиторы зарабатывают деньги на должниках, взимая комиссионные или проценты.

Могут ли должники попасть в тюрьму за невыплаченные долги?

В США тюрьмы для должников были относительно обычным явлением до эпохи Гражданской войны, когда большинство штатов начали постепенно отказываться от них. В наше время должников не сажают в тюрьму за неоплаченный потребительский долг, такой как кредитные карты или медицинские счета. Свод законов, регулирующих деятельность в области долговой практики, известный как Закон о справедливой практике взыскания долга (FDCPA), запрещает сборщикам счетов угрожать должникам тюремным заключением. Однако суды могут отправить должников в тюрьму за неуплату налогов или алиментов.

В некоторых случаях из этого правила есть исключения. Например, в некоторых штатах, если суд обязал должника выплатить долг и он пропускает платеж, он считается неуважительным к суду, а неуважение к суду может привести к тюремному заключению, таким образом, косвенно отправляя человека в тюрьму за должника.

Какие законы защищают должников?

FDCPA — это закон о защите прав потребителей, предназначенный для защиты должников. В этом законе указывается, когда сборщики счетов могут звонить должникам, куда они могут звонить им и как часто они могут звонить им. В нем также подчеркиваются элементы, касающиеся неприкосновенности частной жизни и других прав должника. Однако этот закон относится только к сторонним агентствам по взысканию долгов, таким как компании, пытающиеся взыскать долги от имени других компаний или частных лиц.

Что может сделать кредитор, если должник не платит?

Если должник не выплачивает долг, кредиторы имеют право взыскать его. Если долг обеспечен залогом, таким как ипотечные кредиты и автокредиты, обеспеченные домами и автомобилями, кредитор может попытаться вернуть залог. В других случаях кредитор может подать в суд на должника, пытаясь добиться ареста заработной платы должника или обеспечения другого типа платежного поручения.

Образец должника

Например, рассмотрим Салли, которая хочет взять ипотеку, чтобы купить дом. Она работает с банком, чтобы финансировать недвижимость. Ее кредит составляет 250 000 долларов.

Салли теперь должна банку 250 000 долларов и в долгу перед ними (что делает ее должником). Ее банк является кредитором. При ипотеке дом (в данном случае дом Салли) используется в качестве залога по кредиту.

Если Салли не выплатит кредит, банк может завладеть имуществом и продать его, чтобы возместить свои долги.

Часто задаваемые вопросы об определении должника

Что означает слово «должник»?

Должники – это физические или юридические лица, которые должны деньги. Должники могут быть должны деньги банкам, физическим лицам и компаниям. Должники имеют долг, который должен быть выплачен в какое-то время в будущем.

Кто является должником и кто является кредитором?

Должниками и кредиторами могут быть физические или юридические лица. По большей части физические лица и компании являются должниками, которые занимают деньги в банках или других финансовых учреждениях. Кредиторами, которыми может быть любое лицо или компания, часто называют банки.

Является ли покупатель кредитором или должником?

Клиенты банка являются должниками, если они имеют кредит или должны банку. Клиенты, которые покупают товары или услуги и расплачиваются на месте, не являются должниками. Однако клиенты компаний, которые предоставляют товары или услуги, могут быть должниками, если им будет разрешено произвести платеж в более поздние сроки.

Является ли должник активом?

Должник – это физическое или юридическое лицо. Для кредитора деньги, причитающиеся им (должником), считаются активом. В некоторых случаях деньги, причитающиеся должнику, могут быть дебиторской задолженностью (за товары или услуги, купленные в кредит) или векселем к получению, если это кредит.

Должники — это доход?

Должники не считаются доходом. Деньги, причитающиеся дебиторам (кредиторам), регистрируются не как доход, а как актив, такой как вексель или дебиторская задолженность. Однако любые проценты или сборы, взимаемые кредитором, учитываются как доход для кредитора и расход для должника.

Практический результат

Должники должны деньги физическим лицам или компаниям (например, банкам). Должниками могут быть физические лица или компании, и они называются заемщиками, если задолженность принадлежит банку или финансовому учреждению. Должниками также могут быть те, кто подает добровольное заявление о признании себя банкротом. Должники не могут попасть в тюрьму за неоплаченные потребительские долги. Сборщики долгов не могут угрожать должникам тюремным заключением, но суды могут посадить должников в тюрьму за невыплату алиментов или налогов.

Должниками могут быть физические лица или компании, и они называются заемщиками, если задолженность принадлежит банку или финансовому учреждению. Должниками также могут быть те, кто подает добровольное заявление о признании себя банкротом. Должники не могут попасть в тюрьму за неоплаченные потребительские долги. Сборщики долгов не могут угрожать должникам тюремным заключением, но суды могут посадить должников в тюрьму за невыплату алиментов или налогов.

должник и кредитор | Векс | Закон США

Основные вкладки

Закон о должниках и кредиторах регулирует ситуации, когда одна сторона, известная как должник, не может выплатить денежный долг другой стороне, известной как кредитор. Закон о должнике и кредиторе обычно действует в рамках процедуры банкротства.

Кредиторы делятся на три категории:

- К первой категории относятся те, у кого есть залоговое право на определенный объект собственности. Это имущество (или выручка от его продажи) должно быть использовано для погашения долга перед залоговым кредитором, прежде чем оно может быть использовано для погашения долгов перед другими кредиторами.

Залог может возникнуть на основании закона, соглашения между сторонами или судебного разбирательства.

Залог может возникнуть на основании закона, соглашения между сторонами или судебного разбирательства. - Ко второй категории относятся кредиторы, владеющие преимущественной долей. Приоритет возникает на основании статутного права. Например, Конгресс предоставил приоритет долгам федерального правительства в соответствии с Законом о федеральном налоговом залоге. Если кредитор имеет приоритетный интерес, его долг будет выплачен до того, как можно будет выплатить неприоритетные долги.

- Последняя категория кредиторов — это те, у кого нет ни залогового права на имущество должника, ни преимущественных интересов. Эти кредиторы могут быть выплачены только после погашения залогов и приоритетных долгов. Поскольку неплатежеспособные должники обычно не обладают достаточными активами для погашения всех своих долгов, эта последняя категория кредиторов несет наибольший риск неполучения полной стоимости причитающихся им долгов.

Хотя большая часть закона о должниках и кредиторах сосредоточена на процедурах банкротства, он также регулирует способы, которыми кредитор может добиваться погашения долга от неплатежеспособного должника. Кредиторы, требующие погашения, могут использовать либо судебную систему, либо коллекторов из частного сектора. Взыскание долгов в частном секторе регулируется Законом о добросовестной практике взыскания долгов, который направлен на предотвращение злоупотреблений.

Кредиторы, требующие погашения, могут использовать либо судебную систему, либо коллекторов из частного сектора. Взыскание долгов в частном секторе регулируется Законом о добросовестной практике взыскания долгов, который направлен на предотвращение злоупотреблений.

Основными судебными средствами для принудительного взыскания долга являются наложение ареста, взыскание и реплевин.

- Средство правовой защиты в виде ареста позволяет кредитору наложить арест на имущество должника для погашения долга. Вложение доступно только в том случае, если это разрешено законом.

- Средство правовой защиты в виде ареста позволяет кредитору взыскать часть долга с денежных активов должника. Как правило, сторона будет стремиться арестовать заработную плату должника или его банковский счет. Наложение ареста на заработную плату строго регулируется и подлежит строгим ограничениям, которые варьируются от юрисдикции к юрисдикции. Например, в штате Делавэр сторона может взыскать только до 15% чистого дохода должника.

- Средство правовой защиты replevin позволяет кредитору наложить арест на имущество, являющееся предметом залога или другого обеспечительного интереса. Нередко имущество, подлежащее реплевину, продается на аукционе, а вырученные средства идут на погашение долга.

Чтобы избежать любого из вышеуказанных средств правовой защиты, должник может попытаться обманным путем передать часть имущества. Чтобы предотвратить такое поведение, многие штаты приняли Единый закон о мошеннических перевозках или его преемник, Единый закон о мошеннических передачах.

[Последнее обновление в сентябре 2022 г. командой Wex Definitions Team]

Список источников

Федеральный материал

Конституция США и федеральные законы

- Код США:

- Закон о федеральном налоговом залоге — 26 U.S.C. § 6321

- Закон о добросовестной практике взыскания долгов — 15 U.S.C. § 1692

- Закон о защите потребительских кредитов — 15 U.

S.C. § 1601

S.C. § 1601

- Аннотированная конституция CRS

Постановления Федерального агентства

- Свод федеральных постановлений:

- 12 С.Ф.Р. — Банки и банковское дело

- 16 С.Ф.Р. — Коммерческая практика

Федеральные судебные решения

- Верховный суд США:

- Последние решения по Закону о должниках и кредиторах

- Liibulletin Превью устных аргументов

- Окружные апелляционные суды США: последние решения по Закону о должниках и кредиторах

Материалы штата

Законы штата

- Единый закон о мошеннической передаче прав

- Закон Нью-Йорка о должниках и кредиторах

- Законы Калифорнии об особых отношениях должника и кредитора — Гражданский кодекс Калифорнии, §§ 3429-3449

- Гражданский кодекс штата

Судебные решения штата

- Апелляционный суд штата Нью-Йорк:

- Решения по Закону о должниках и кредиторах

- Комментарий от liibulletin-ny

- Апелляционные решения других штатов

Прочие ссылки

Основные источники в Интернете

- Национальное управление кредитных союзов

- Федеральная торговая комиссия США

- Долговые и коллекторские агентства (Ноло)

- Справочник потребителей по законам о защите кредитов (онлайн-брошюра Федеральной резервной системы)

Полезные оффнет-источники (или подписка — $)

- Хорошая отправная точка в печати: Артур Уинстон, Полное руководство по закону о кредитах и инкассо , Аспен (2004).