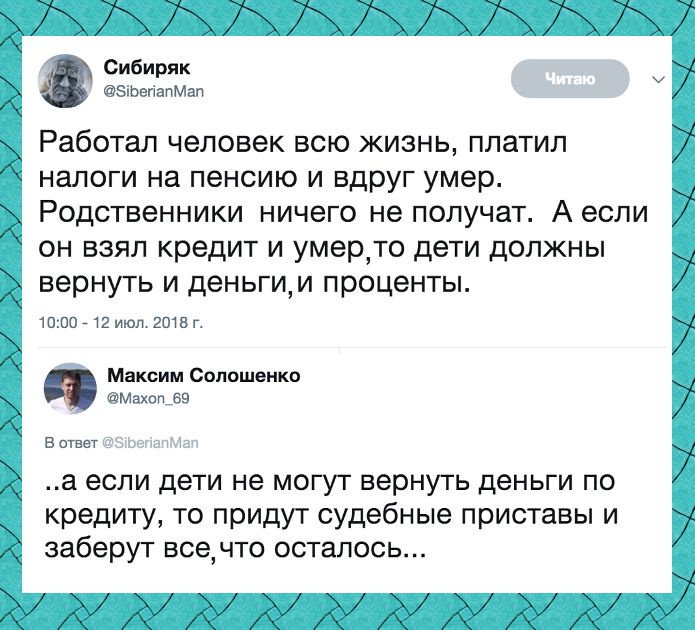

Кто должен выплатить кредит, если заемщик умер

Смерть близкого человека – большое горе. Но часто беда не приходит одна и выясняется, что усопший имел непогашенный кредит. Обязательства, как имущество, тоже передается по наследству, потому родственникам нужно быть готовым к звонкам и письмам от банка с требованием погасить задолженность. Перед тем как реагировать на такие действия, необходимо разобраться, кто платит кредит если заемщик умирает? Ведь возможно долг не нужно будет погашать. Консультация грамотного юриста поможет решить сложившуюся проблему.

На кого ложатся обязательства

Несмотря на трагичность ситуации, связанной со смертью человека, банки свои деньги назад получают всегда. Такие долги редко признаются безнадежными. Если человек умер кто же должен платить кредит? Обычно требуют оплату со следующих субъектов:

- наследники;

- страховые компании;

- поручители.

Законодательство РФ говорит о том, что если человек умер кредит остался, обязательства по его погашению переходят ближайшим родственникам, которые вступят в права наследства. Если наследник один, то невыплаченный кредит полностью ложится на его плечи. Если же их несколько – задолженность пропорционально распределяется между всеми, кто вступил в права наследства.

Если наследник один, то невыплаченный кредит полностью ложится на его плечи. Если же их несколько – задолженность пропорционально распределяется между всеми, кто вступил в права наследства.

Вполне возможно жизнь умершего была застрахована на момент заключения кредитного договора. В таком случае страховая компания возмещает затраты, связанные с погашением кредита. Если же страховики оплатили лишь тело и проценты, а штрафы и пени отказываются – рекомендуется обратиться в суд, который решит, правомерно ли были начислены штрафные санкции и кто должен будет их возмещать.

Если наследники по тем или иным причинам отсутствуют, обязательство погасить долг перед банком ложиться на поручителя. По закону он обязан будет уплатить сумму кредита, включая проценты, начисленные штрафы и пени. В таком случае поручитель имеет право претендовать на часть имущества усопшего для компенсации.

Что нужно сделать наследнику, принявшему долг?

Так кто выплачивает кредит если кредитор умирает?

Если наследник вступает в права наследства, он автоматически принимает и долг. Для этого он должен выполнить ряд определенных действий:

Для этого он должен выполнить ряд определенных действий:

- — получить свидетельство о смерти;

- — передать документы, подтверждающие смерть в банк;

- — обратиться к нотариусу и написать заявление о принятии наследства;

- — спустя полгода вступить в права;

- — переоформить в банке кредитные документы на себя.

Умер муж на нем кредит – если кредит был залоговым и предмет залога перешел наследнику, последний вправе погасить долг и распоряжаться имуществом по своему усмотрению. Наследник должен для себя решить, будет ли ему выгодно вступить в наследные права, приемлемы ли хлопоты, связанные с оформлением документов, оплатой долгов и так далее. Если все это будет обременительно, то он может отказаться от наследства, а соответственно от выплаты кредита.

Если умер заемщик кредита и осталась карточка, наследник, зная пин код, может воспользоваться деньгами и погасить кредит. Если же код доступа к карте неизвестен – придется дождаться официального вступления в права наследника.

Можно ли отказаться от выплаты кредита за усопшего?

Ситуации могут быть разные. Даже если отец взял кредит и умер, погашать такой долг, нет желания. Наследник вправе отказаться оплачивать задолженность усопшего, но лишь в том случае, если откажется от права вступления в наследство. В такой ситуации наследник отказывается не только от кредита, но и от имущества, которое ему оставили.

Важно! Перед таким шагом необходимо тщательно взвесить, стоит ли отказываться от имущества и обязательств. Если наследник заверит факт своего отказа от прав, обратного пути уже не будет.

С поручителем дело обстоит сложнее, так как он подписал соответствующий договор. Таким образом особа дала согласие на выполнения обязательств перед банком, в случае непогашения кредита заемщиком. Случай смерти не исключение. Во избежание ситуаций, когда заемщик взял кредит и умер, рекомендуется перед подписанием договора-поручительства убедиться в том, что его жизнь застрахована. Это избавит от проблем в будущем.

Это избавит от проблем в будущем.

Штрафы и пени

По закону нашей страны, наследники вступают в свои права через полгода. Но что происходит с кредитом если человек умирает? Банк не перестает начислять проценты, а после прекращения погашений согласно графику, насчитывает штрафы и пени. К сожалению, наследника через шесть месяцев ждет неожиданность в виде немалой суммы просроченной задолженности.

Потому, если умерла мама и остался кредит, необходимо обратиться в банк с заявлением и предоставить соответствующие документы. Обычно кредитные учреждения относятся с пониманием к ситуации, идут навстречу по кредиту умершей матери. Они часто предоставляют отсрочку платежа, оформляют реструктуризацию, списывают начисленные штрафы или полностью пересматривают условия действующей сделки.

Когда можно не платить кредит без отказа от наследства?

Если отец взял кредит и умер, в некоторых ситуациях можно не оплачивать кредит. В законе оговорены определенные условия, когда обязательства не переходят к наследнику. В любом случае рекомендуется обратиться к профессиональным юристам, которые полностью разберут конкретную ситуацию и выберут правильную линию поведения перед банком. А в случае необходимости будут отстаивать интересы в суде.

В любом случае рекомендуется обратиться к профессиональным юристам, которые полностью разберут конкретную ситуацию и выберут правильную линию поведения перед банком. А в случае необходимости будут отстаивать интересы в суде.

Например, муж умер остались кредиты. Жена может их не платить, если супруги находились в процессе развода до того, как был оформлен займ. В этом случае вопрос скорее всего будет решаться в судебном порядке. Необходимо подготовить документальное подтверждение – копию поданного заявления, а также найти не менее двух свидетелей, которые подтвердят, что супруги вместе не живут.

Встречаются случаи, когда жена умерла остался кредит. Сегодня не редкость брачные контракты. Если в этом документе оговорены обязательства каждого из супругов и ответственность за них, то муж может оспорить обязательства по выплате кредита. В любом случае без квалифицированной правовой помощи не обойтись.

Мы ответим на все Ваши вопросы и обязательно поможем! Позвоните нам прямо сейчас по телефону «Горячей линии» (812) 425 31 40 и получите юридическую консультацию!

Получить юридическую консультацию Ваше имя: *Телефон: * Гарантируем безопасность предоставленных данных отправляя заявку, вы соглашатесь с политикой конфиденциальности

Юридическая помощь

Что делать если заемщик умер? В любом случае юристы рекомендуют наследникам договариваться с банками или решать спорные моменты через суд. Именно он выносит решения по сумме, оплате штрафов и определяет лиц, которые должны заплатить долг. Если суд не избавит вас от обязательств, то вполне вероятно может уменьшить сумму, заявленную банком к оплате.

Именно он выносит решения по сумме, оплате штрафов и определяет лиц, которые должны заплатить долг. Если суд не избавит вас от обязательств, то вполне вероятно может уменьшить сумму, заявленную банком к оплате.

Обратиться в суд можно по любой причине, например – несогласие с начисленной суммой. Такая позиция может вынудить банк договариваться с наследником. Даже если финансовое учреждение навстречу не идет, обращением в суд можно минимум выиграть определенное время для реализации имущества усопшего или других действий. А как максимум можно получить решение на списание части суммы или на отказ от оплаты.

Узнав о долгах умершего родственника, не стоит паниковать. Необходимо разобраться если человек умирает кто платит его кредит. По закону Российской Федерации наследник получает обязательство перед кредитором вместе с имуществом усопшего. Однако ситуации бывают разные и каждую следует рассматривать индивидуально. Лучший вариант – обратиться к юристам, которые найдут правильнее решение. Часто встречаются ситуации, что с наследника снимается обязательство платить долг банку полностью или частично. В любом случае, необходимо задать вопрос юристу, что будет с кредитом если человек умирает? Таким образом, наследник обезопасит себя от претензий банка, которые вполне могут быть необоснованны.

Часто встречаются ситуации, что с наследника снимается обязательство платить долг банку полностью или частично. В любом случае, необходимо задать вопрос юристу, что будет с кредитом если человек умирает? Таким образом, наследник обезопасит себя от претензий банка, которые вполне могут быть необоснованны.

Поделиться с друзьями:

Человек умер, остался кредит. Что делать?

Кредиты прочно вошли в нашу жизнь. Сейчас сложно себе представить приобретение крупной вещи в дом без рассрочки, что уж говорить об ипотеке или приобретении автомобиля. Даже на потребительские нужды люди часто используют заёмные средства.

Нужна помощь? Позвоните нам, чтобы получить бесплатную консультацию

Военнослужащие берут кредиты не реже гражданских лиц, и многие банки предоставляют им особые условия кредитования. Для банков военнослужащий – идеальный клиент, ведь у него есть стабильный доход, который он всегда может подтвердить справой 2-НДФЛ. В ряде банков военнослужащим предоставляют специальные кредиты НИС (накопительно-ипотечная система). При выборе такого кредита государство помогает заёмщику в накоплении первоначальной суммы на ипотеку, однако использовать полученные деньги для покупки жилья удастся не ранее чем через три года после открытия счета.

При выборе такого кредита государство помогает заёмщику в накоплении первоначальной суммы на ипотеку, однако использовать полученные деньги для покупки жилья удастся не ранее чем через три года после открытия счета.

Хотя кредиты вошли в обиход многих людей, смерть кредитора часто ставит в тупик его наследников. В то самое время, когда они переживают непоправимое горя к перечню посмертных хлопот добавляется вопрос наследования банковского займа.

Важно! Родственники должны знать, что после смерти заёмщика в течение 6 месяцев финансовая организация не вправе начислять какие-либо проценты или комиссии по кредиту. Требовать уплату с наследников в этот период Банк также не имеет право. Конечно, всё это справедливо, если домочадцы усопшего своевременно подали соответствующее заявление о смерти кредитора.

Откуда Банк узнаёт, что заёмщик умер?

Родные кредитора наивно полагают, что о смерти заёмщика в Банках узнают на следующий день. На самом деле сотрудникам финансовой организации данный факт становится известен лишь после 2-3хмесячной просрочки, когда менеджеры начинают активно звонить по контактному номеру по поводу возврата задолженности. При этом все доходы по кредиту продолжают начисляться, в т. ч. и штрафы за несвоевременное погашение.

При этом все доходы по кредиту продолжают начисляться, в т. ч. и штрафы за несвоевременное погашение.

Иногда от банковских служащих можно услышать настойчивые просьбы о досрочном погашении займа. Родственникам покойного ни в коем случае не следует идти на поводу у недобросовестных клерков. Формально вступают в наследство лишь спустя 6 месяцев после смерти и потому любые озвученные высказывания о досрочном погашении должны пресекаться вплоть до обращения в судебные инстанции.

Решение проблемы: остановите выплаты по кредиту

Как только у вас на руках оказалось официально свидетельство (Гербовое) о летальном исходе вашего близкого – сразу обращайтесь в кредитное учреждение с заявлением о приостановке кредита. Данного обращения вполне достаточно, чтобы Банк перестал начислять доходы как минимум на 6 месяцев. Вполне возможно, что сотрудники финансовой организации будут взывать к вашим родственным чувствам и советовать не прекращать проведение выплат. Предлагая это, банковские служащие преследует только собственные меркантильные цели. Согласно законодательным нормам суд может признать вас ответственными по займу лишь на основании проведённых выплат. Ведь тем самым вы признаёте существование кредита и готовы взять на себя ответственность по выплатам.

Согласно законодательным нормам суд может признать вас ответственными по займу лишь на основании проведённых выплат. Ведь тем самым вы признаёте существование кредита и готовы взять на себя ответственность по выплатам.

Пока не наследник – не плати!

Согласно законодательных норм близкие почившего только тогда имеют какие-либо обязательства перед Банком, когда совершено официальное принятие наследства. Моральное давление «вы же были семьёй» неправомочно. Пока нет официального вступления в права наследования все высказывания со стороны банковских клерков – лишь уловки, направленные на снижение доли проблемного кредитного портфеля. Рассматривайте все попытки воспользоваться вашим доверием только с этой позиции. Расходы после смерти близкого неизбежны, потому лучше потратьте имеющиеся сбережения на достойные проводы преставившегося и организационные моменты.

Нельзя выплатить больше, чем стоит наследство

В нашей стране наследование происходит в полной мере. Это значит, что помимо имущественных прав наследникам отходят и долги умершего. Следует однако помнить, что «универсальное правопреемство» предусматривает рамки финансовой ответственности. Лицо, являющееся наследником, отвечает за кредит в рамках общей стоимости наследства. Это означает, что Банк не вправе требовать с них большей суммы, чем они получили после усопшего.

Следует однако помнить, что «универсальное правопреемство» предусматривает рамки финансовой ответственности. Лицо, являющееся наследником, отвечает за кредит в рамках общей стоимости наследства. Это означает, что Банк не вправе требовать с них большей суммы, чем они получили после усопшего.

Обращаем ваше внимание, что финансовые организации, имея в своём штате опытных юристов, могут через суд требовать взыскания оставшегося долга, начисленных после смерти заёмщика процентов и комиссий. Будьте особо внимательны в этом вопросе, поскольку нынешние нормативные акты несколько расширили права банков в этом вопросе.

Особо сложные ситуации

При коллективном наследовании, когда наследников несколько, банк может предъявить требования о погашении кредита всем или отдельно каждому человеку. Самый распространённый вариант, это когда наследуется квартира в различных долях. Соответственно и ответственность по ипотеке устанавливается согласно унаследованной доле.

Заметим, что финансовая организация может воспрепятствовать наследованию определённого имущества. Если в залоге был автомобиль или жильё, то банк имеет «приоритетное право» устанавливать особые условия перед вступлением в наследство. Решение спорных пунктов должно предварять данному факту. Естественно, что кредитные менеджеры будут стараться утвердить удовлетворяющие их моменты.

Если в залоге был автомобиль или жильё, то банк имеет «приоритетное право» устанавливать особые условия перед вступлением в наследство. Решение спорных пунктов должно предварять данному факту. Естественно, что кредитные менеджеры будут стараться утвердить удовлетворяющие их моменты.

Важно помнить, что для военнослужащих доступны кредиты на особых, льготных условиях. Нередко такие кредиты отличаются нетиповым договором, поэтому родственникам умершего необходимо как можно внимательнее ознакомиться со всей документацией по кредиту.

Поручительство третьих лиц

Крайне сложными считаются кредиты, выдававшиеся под поручительство третьих лиц. Был ли покойный добросовестным плательщиком? Если да, то кредитные обязательства перейдут напрямую родственникам, согласно доле наследования. Кредитное учреждение не особо горит желанием привлекать посторонних лиц в имущественные разбирательства. В том случае, если заимодавец оказался недобросовестным и уже имеется постановление о взыскании средств всеми имеющимися способами, тогда ответственность по финансовым обязательствам переходит не к наследникам, а к поручителю.

В это же самое время поручитель вправе предъявить «регрессные требования» к наследникам кредитора. Фактически задолженность заимодавца обращается вновь на его родственников.

Нет наследства – нет кредита

Рассмотрим две ситуации: когда кроме кредита нет другого имущества и когда родственники отказываются принимать наследство по каким-либо причинам.

Отсутствие наследства

Само понятие наследства предусматривает наличие какого-либо имущества. При отсутствии оного «негативное наследование» юридически недопустимо. Это означает, что Банк не вправе требовать с родственников каких-либо выплат по задолженности такого кредитора. Все осуществлённые проплаты родные усопшего вправе истребовать в судебном порядке с финансовой организации. Также близкие покойного могут истребовать и проценты за незаконно используемые средства.

Отказ от наследования

Наследники вправе не предъявлять права на наследуемое имущество почившего. Что происходит с кредитом в этом случае? Всё зависит от того, кому имущественные права переходят после смерти заимодавца. Согласно ст. 1151 ГК РФ всё имущество усопшего становится выморочным и переходит во владение государства. То есть, банк вынужден будет подавать в суд на представителей государственных органов для погашения кредитных обязательств. Родственников же дальнейшие разбирательства касаться уже никоим образом не будут.

Согласно ст. 1151 ГК РФ всё имущество усопшего становится выморочным и переходит во владение государства. То есть, банк вынужден будет подавать в суд на представителей государственных органов для погашения кредитных обязательств. Родственников же дальнейшие разбирательства касаться уже никоим образом не будут.

Телефон горячей линии: 8 (495) 009-03-76

Что произойдет, если вы должны деньги тому, кто умер?

Что произойдет, если я буду должен деньги тому, кто умер? Должен ли я платить? Автор: Барри Э. Хаймо, эсквайр.

4 марта 2021 г.

[НАЧАЛО ПЕРЕВОДА]

ХАЙМО: Когда человек умирает, любой, кто должен ему деньги, будет называться кредитором имущества. Так что да, вы все равно будете должны не им деньги, а их имуществу деньги.

[КОНЕЦ]

Если вы должны деньги кому-то, кто умер, вы не обязательно освобождаетесь от этого долга. Если существует существующий контракт вашего долга, вы по-прежнему юридически обязаны вернуть деньги.

Если существует существующий контракт вашего долга, вы по-прежнему юридически обязаны вернуть деньги.

Однако, если долг не зарегистрирован, его возврат наследственному имуществу является скорее личным решением, чем юридическим. В качестве аргумента предположим, что долг — это , и объясним, как работает этот процесс.

Кредиторы и процесс завещанияЕсли у вас есть юридическое обязательство погасить долг, этот долг не умирает вместе с кредитором. Это означает, что невыплата денег наследственному имуществу может привести к юридическим последствиям — как если бы умерший был еще жив.

Часть процесса завещания имущества умершего человека включает урегулирование его или ее кредиторских счетов. Сюда входят долги от до умерших и долги от до умерших.

Если вы должны деньги кому-то, кто умер, этот долг считается активом имущества умершего. Эти активы в первую очередь пойдут на погашение долгов наследства. Затем они будут распределены между наследниками в соответствии с условиями завещания или законами о наследовании без завещания, если завещания нет.

Имущество представляет личный представитель (также известный как душеприказчик). Этот человек отвечает за сбор и инвентаризацию имущества умершего человека, включая ваш долг перед имуществом.

В ваших интересах погасить долг самостоятельно, вернув его личному представителю. Если вы не вернете деньги, личный представитель может предъявить вам требования и подать на вас в суд от имени наследства, чтобы взыскать долг.

В некоторых случаях наследники наследственного имущества могут не быть заинтересованы в взыскании с наследственного имущества, особенно если умерший человек умер с большим долгом, чем стоимость активов в наследственном имуществе. В других случаях вы можете прийти к соглашению с бенефициарами и/или другими кредиторами наследственной массы.

Если вы пришли к подобному соглашению, вы должны убедиться, что наследники наследодателя возместят вам ущерб в размере суммы, которую вы должны наследственному имуществу. В противном случае другие требования, предъявленные к наследственному имуществу, могут по-прежнему возлагать на вас ответственность за долг. Это могут быть другие кредиторы умершего, наследники, о которых вы не знаете, или налоговые кредиторы.

Это могут быть другие кредиторы умершего, наследники, о которых вы не знаете, или налоговые кредиторы.

Не знаете, действительно ли вы должны деньги тому, кто умер? Или, если да, то должны ли вы платить и как именно это сделать? Свяжитесь с нами сегодня, чтобы назначить консультацию.

Автор :

Барри Э. Хаймо, эсквайр.

Haimo Law

Стратегическое планирование с целью®

Электронная почта: [email protected]

YouTube: http://www.youtube.com/user/haimolawtv ТАКОЙ ЭФФЕКТ. КРОМЕ ТОГО, ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ПРЕДНАЗНАЧЕНА ТОЛЬКО В ИНФОРМАЦИОННЫХ ЦЕЛЯХ. КАЖДАЯ СИТУАЦИЯ ОЧЕНЬ КОНКРЕТНА, И ЧАСТО СУЩЕСТВУЮТ ИСКЛЮЧЕНИЯ ИЗ ОБЩИХ ПРАВИЛ. НЕ ПОЛАГАЙТЕСЬ НА ЭТУ ИНФОРМАЦИЮ, ТАК КАК НЕОБХОДИМА КОНСУЛЬТАЦИЯ ДЛЯ ПОНИМАНИЯ ФАКТОВ И ПОТРЕБНОСТЕЙ И ЦЕЛЕЙ КЛИЕНТА. В КОНЕЧНОМ СЛУЧАЕ НАС ДОЛЖНЫ БЫТЬ ПРЕДОСТАВЛЕНЫ ЮРИДИЧЕСКИЕ КОНСУЛЬТАЦИИ И ПРЕДСТАВИТЕЛЬСТВО. ДАННАЯ ИНФОРМАЦИЯ ПРЕДОСТАВЛЯЕТСЯ В ЛЮБОЙ МЕРЕ И, СООТВЕТСТВЕННО, НЕ ЯВЛЯЕТСЯ ЮРИДИЧЕСКОЙ КОНСУЛЬТАЦИЕЙ.

Что происходит с ипотечным кредитом в случае смерти супруга?

Если вы наследуете дом после смерти близкого человека, федеральный закон упрощает получение существующей ипотеки.

Если ваш супруг скончался, но вы не подписали вексель или ипотечный кредит на дом, федеральный закон дает вам возможность более легко получить существующую ипотеку на унаследованное имущество.

Федеральный закон также требует, чтобы обслуживающие лица предоставляли оставшимся в живых супругам информацию об ипотеке, даже если они не указаны в документах на получение ссуды, и обеспечивает защиту от потери права выкупа.

Когда кто-то умирает, выплачивается ли его ипотека?

Ипотечный долг не исчезает, когда умирает человек, например, ваш супруг. Некоторые факторы, определяющие, что происходит с домом и ипотекой, включают в себя наличие завещания у умершего супруга и подписание записки и ипотеки оставшимся в живых супругом.

В чем разница между завещанием и отсутствием завещания?

Если у вашего супруга было действительное завещание на момент смерти (называемое умирающим «завещанием»), в этом документе, скорее всего, указывается, кто унаследует конкретное имущество, например семейный дом.

Но если у вашего супруга не было завещания (что называется смертью без завещания), закон штата определяет, кто что получит. Иногда оставшийся в живых супруг автоматически наследует все имущество умершего супруга. Но не всегда.

Обязанности наследника по сравнению с душеприказчиком, когда речь идет об ипотеке

«Наследник» — это тот, кто наследует деньги или имущество по завещанию или по закону, но не имеет власти над имуществом или продажей активов. Душеприказчик (называемый в некоторых штатах «личным представителем») управляет имуществом и распределяет оставшиеся деньги и имущество между наследниками после выплаты всех требований.

Если вы унаследовали дом и ранее подписали вексель и ипотечный кредит на это имущество, вы также наследуете ипотечный долг. Однако, если у вашего супруга (или другого умершего заемщика) была страховка ипотечной защиты, этот полис погасит кредит.

Что такое страхование ипотечной защиты?

Страхование защиты ипотечного кредита (MPI), не путать с частным ипотечным страхованием (PMI), похоже на страхование жизни для вашего ипотечного кредита.

Обычно он покрывает платеж по ипотеке в течение определенного периода времени, если вы (заемщик и держатель полиса) потеряете работу или станете инвалидом, или погасит ипотечный кредит в случае вашей смерти.

Однако что произойдет, если вы унаследуете имущество, но ваше имя не будет указано в записке и залоге? Если вы унаследуете дом и решите, что хотите сохранить собственность, взяв на себя ипотечный кредит, различные законы могут помочь вам в этом процессе (а также помочь вам избежать потери права выкупа).

Если у меня нет ипотеки, может ли банк лишить меня права выкупа после смерти моего супруга?

Опять же, если ваш супруг умирает и у него есть законное завещание, в этом документе, вероятно, указано, кто унаследует дом. Имущество переходит к этому лицу в порядке завещания.

Но если на недвижимость имеется закладная или договор о доверительном управлении, этот документ, вероятно, содержит положение об оплате при продаже. (В этой статье термины «ипотека» и «доверительное управление» имеют одно и то же значение. ) В пункте «о сроке продажи» говорится, что если имущество продается или передается новому владельцу, например, по наследству, кредитор можно ускорить кредит, и весь непогашенный остаток должен быть погашен. Или кредитор лишит права выкупа.

) В пункте «о сроке продажи» говорится, что если имущество продается или передается новому владельцу, например, по наследству, кредитор можно ускорить кредит, и весь непогашенный остаток должен быть погашен. Или кредитор лишит права выкупа.

Таким образом, как правило, если кто-то умирает, а другое лицо наследует это имущество, кредитор может отозвать всю сумму кредита на основании этой передачи. Однако федеральный закон освобождает некоторые виды переводов от инициирования ускоренного кредита.

Федеральный закон защищает оставшихся в живых супругов от оговорок об оплате при продаже

В прошлом ипотечные кредиторы рассматривали смерть заемщика и последующую передачу дома пережившему супругу как действие оговорки об оплате при продаже. Если оставшийся в живых супруг хотел сохранить дом, этот супруг должен был полностью погасить ипотечный долг или столкнуться с потерей права выкупа.

Федеральный Гарн-Св. Закон о депозитных учреждениях Жермена 1982 г. (Закон Гарна-Сен-Жермена) урегулировал эту ситуацию. В соответствии с этим федеральным законом ипотечные кредиторы не могут рассматривать определенные ситуации как передачу для целей отзыва кредита, в том числе, когда переживший супруг, не берущий взаймы, наследует имущество.

В соответствии с этим федеральным законом ипотечные кредиторы не могут рассматривать определенные ситуации как передачу для целей отзыва кредита, в том числе, когда переживший супруг, не берущий взаймы, наследует имущество.

Охраняемые виды переводов по Garn-St. Germain Act

The Garn-St. Закон Жермена запрещает принудительное исполнение положения об оплате при продаже после определенных видов сделок, таких как:

- передача по завещанию, по наследству или в силу закона в случае смерти совместного арендатора или арендатора в целом

- перевод родственнику в связи со смертью заемщика

- передача, при которой супруг или дети заемщика становятся собственниками имущества

- передача в результате решения о расторжении брака, соглашения о раздельном проживании или соглашения об урегулировании непредвиденного имущества, по которому супруга заемщика становится владельцем имущества, и

- передача в доверительное управление in vivos, в котором заемщик является и остается бенефициаром, и не связана с передачей права владения имуществом.

(12 USC § 1701j-3, 12 CFR § 191.5).

(12 USC § 1701j-3, 12 CFR § 191.5).

Почему эта оговорка называется оговоркой о продаже, если она защищает не только продажи, но и другие передачи?

Термин «оплата при продаже» является неправильным. Этот вид оговорки действительно является оговоркой о передаче. Пункт обычно разрешает ускорение кредита после передачи, будь то путем продажи или другими способами.

Исключения для Garn-St. Исключения Закона Жермена

Таким образом, кредитор обычно не может ускорить выдачу кредита или лишить его права выкупа на основании перевода, если он подпадает под одну из охраняемых законом категорий. Но Закон Гарна-Сен-Жермена дал штатам с предыдущими законами, касающимися допустимых условий продажи, три года на повторное введение или введение новых ограничений.

Только несколько штатов действовали в течение этого периода времени. В этих штатах федеральный закон не отменяет положения о сроках продажи для некоторых конкретных видов кредитов.

Опять же, если Garn-St. Закон Жермена распространяется на вашу ситуацию, вы можете продолжать вносить платежи по кредиту, и передача не может быть основанием для досрочного погашения и лишения права выкупа.

Но продолжение платежей не означает, что вы взяли кредит или стали заемщиком по векселю (стали нести личную ответственность по долговому обязательству). И если вы не можете позволить себе платежи и вам нужна модификация кредита, вам, возможно, придется взять на себя личную ответственность за ипотечный кредит, чтобы получить его.

Как получить кредит после смерти супруга?

Гарн-Ст. Закон Жермена не запрещает получение ипотечного кредита. Он даже поощряет кредиторов разрешать принятие ипотечного кредита либо по договорной процентной ставке, либо по ставке между договорной ставкой и рыночной ставкой. (12 USC § 1701j-3(b)(3).)

Таким образом, как только вы получите право собственности и согласие кредитора, вы можете взять на себя существующий кредит. Свяжитесь с обслуживающей ссудой, чтобы узнать о процессе предположения. Однако при условии, что существующая ипотека работает только в том случае, если вы можете позволить себе продолжать вносить платежи. Если вы не можете позволить себе платежи, вам необходимо подать заявку на модификацию кредита (см. ниже).

Свяжитесь с обслуживающей ссудой, чтобы узнать о процессе предположения. Однако при условии, что существующая ипотека работает только в том случае, если вы можете позволить себе продолжать вносить платежи. Если вы не можете позволить себе платежи, вам необходимо подать заявку на модификацию кредита (см. ниже).

В дополнение к Garn-St. В соответствии с Законом Жермена к пережившим супругам применяются другие меры правовой защиты. Бюро финансовой защиты (CFPB) приняло несколько правил, облегчающих пережившему супругу получение ипотечного долга умершего супруга. (Закон штата также иногда предоставляет юридическую защиту пережившим супругам.)0010 Например, CFPB издал интерпретирующее правило, которое помогает наследнику принять ипотеку умершего заемщика после наследования дома. (В Законе Додда-Франка о реформе Уолл-стрит и защите прав потребителей от 2010 г. Конгресс учредил CFPB и наделил его полномочиями принимать новые правила для защиты потребителей в ипотечных сделках. )

)

После смерти первоначального заемщика лицо, унаследовавшее дом может быть добавлен к кредиту в качестве заемщика без срабатывания правила платежеспособности (ATR). Правило ATR, вступившее в силу 10 января 2014 года, требует от ипотечных кредиторов убедиться, что заемщик может позволить себе ипотечный кредит, прежде чем выдавать кредит.

Если бы кредитору пришлось следовать правилу ATR после смерти супруга или другого родственника, который взял взаймы, это предотвратило бы добавление некоторых наследников к ссуде, потому что кредитору пришлось бы учитывать, могут ли наследники погасить долг.

Федеральные законы об обслуживании ипотечного кредита помогают наследникам избежать потери права выкупа после смерти близкого человека

В некоторых случаях наследникам бывает трудно, если не невозможно, иметь дело со специалистом по обслуживанию кредита после смерти супруга. Они обнаруживают, что получить информацию о кредите, например, о сумме задолженности и о том, где произвести платеж, сложно. Кроме того, сервисеры исторически отказывались предоставлять модификации ссуды кому-либо, кроме названных заемщиков, потому что наследник не был стороной кредитного договора и, следовательно, не мог заключить соглашение о модификации.

Кроме того, сервисеры исторически отказывались предоставлять модификации ссуды кому-либо, кроме названных заемщиков, потому что наследник не был стороной кредитного договора и, следовательно, не мог заключить соглашение о модификации.

Теперь правило CFPB предоставляет «правопреемникам в интересах» ту же защиту в соответствии с федеральными законами об обслуживании ипотеки, что и первоначальный заемщик. (12 CFR § 1024.30, 12 CFR § 1026.2(a)(11).) Таким образом, подтвержденный правопреемник считается «заемщиком» для целей Закона о процедурах расчетов с недвижимостью (RESPA) правил смягчения убытков. (12 C.F.R. § 1024.31.)

Это означает, что если вы являетесь правопреемником, вы можете получить информацию об учетной записи и подать заявку на изменение кредита или другой вариант уменьшения убытков, даже если вы еще не приняли кредит. Тем не менее, вам, возможно, придется взять на себя кредит в то же время, когда вы получаете модификацию.

Кто считается правопреемником. Те, кто квалифицируется как правопреемник, по сути, те же, что и те, кто находится под защитой Garn-St. Акт Жермена. В частности, «правопреемником» является тот, кто получает имущество в результате:

Те, кто квалифицируется как правопреемник, по сути, те же, что и те, кто находится под защитой Garn-St. Акт Жермена. В частности, «правопреемником» является тот, кто получает имущество в результате:

- передачи по завещанию, по наследству или в силу закона в случае смерти совместного арендатора или арендатора в целом

- перевод родственнику после смерти заемщика

- передача, при которой супруг или дети заемщика становятся собственниками имущества

- передача в результате решения о расторжении брака, соглашения о раздельном проживании или соглашения об урегулировании непредвиденного имущества, по которому супруга заемщика становится владельцем имущества, или

- передача в доверительное управление in vivos, в котором заемщик является и остается бенефициаром и которая не связана с передачей права владения имуществом. (12 CFR § 1024.31).

Сервисный центр должен связаться с вами. Поскольку обслуживающий персонал должен относиться к правопреемнику в качестве заемщика, он должен, среди прочего:

- оперативно идентифицировать и связаться с выжившими членами семьи и другими лицами, имеющими законные интересы в доме, и

- предоставить информацию о кредите и (если применимо) о том, как претендовать на доступные

Кто должен соблюдать это правило. Как правило, эти обязательства по защите и обслуживанию применяются к большинству ипотечных кредитов, включая первое или второстепенное право удержания на основные жилые дома от одной до четырех единиц. (12 CFR § 1024.30). Однако некоторые организации, такие как Федеральная корпорация по страхованию депозитов, и небольшие сервисные компании освобождены от соблюдения некоторых требований.

Вы также можете рассмотреть вопрос о рефинансировании кредита в случае смерти супруга/супруги

Еще один вариант, позволяющий вам остаться дома, – это рефинансирование кредита. Вам придется полагаться на свой собственный кредит и финансы, чтобы получить новый кредит. Кредитор изучит ваш доход, кредит, активы, занятость и историю проживания.

Если вы имеете право на рефинансирование, вы не только сможете остаться дома, но и сможете снизить ежемесячный платеж, получив более низкую процентную ставку или продлив срок кредита.