Общие долги супругов

11 ноября 2020 г. 15:57

Адвокатам рассказали о проблематике определения и распределения общих долгов супругов

11 ноября в ходе очередного вебинара ФПА РФ по повышению квалификации адвокатов руководитель образовательных программ Lextorium.com, профессор и директор Центра сравнительного права НИУ «Высшая школа экономики», арбитр МКАС, Арбитражного центра при РСПП, главный редактор Журнала РШЧП, действительный государственный советник юстиции 2 класса, к.ю.н. Андрей Егоров прочитал лекцию на тему «Общие долги супругов. Банкротство супруга: последствие для супружеской общности».

В начале своего выступления Андрей Егоров обратил внимание на главную проблему общих долгов. Так, общая совместная собственность согласно действующему законодательству связана только с активами субъекта, в то время как справедливость требует безусловного учета при определении этих активов также его пассивов, например, задолженности, связанной с приобретением актива.

Лектор отметил, что «долг и актив в практике РФ встречаются друг с другом только при разделе имущества. Российское законодательство не предусматривает, что общие долги должны быть погашены за счет общего имущества до перехода к его разделу (так было бы в модели классической совместной собственности), и не устанавливает, что долги каждого из супругов, являясь личными, учитываются при определении суммы прироста имущества данного супруга, как было бы в случае отложенной общности».

Прежде всего, к общим долгам супругов, как пояснил Андрей Егоров, следует относить обязательства, по которым полученное предоставление было направлено на нужды семьи либо фактически (и заинтересованный супруг может это подтвердить), либо с достаточной степенью вероятности. В частности, к таким долгам можно отнести кредиты для потребительских нужд, задолженность по оплате работ, выполненных в отношении общего имущества.

В контексте вопроса о распределении общих долгов супругов Андрей Егоров заметил, что в практике много примеров, когда суд делит между супругами только собственность со ссылкой на то, что вопрос о разделе долгов между ними не ставился. В итоге долги остаются за рамками процесса, и это приводит к абсурду. В данном случае лектор придерживается позиции, что должен проходить единый процесс, в котором будут взвешиваться все активы и пассивы супругов.

Эксперт пояснил, что «распределение долга» – это специальный термин семейного права, и он должен получать наполнение безотносительно к общим институтам обязательственного права. Исходя из этого распределение долга может быть субстанциональным – в форме перевода долга или вступления в долг (п. 26 постановления Пленума Верховного Суда РФ от 21 декабря 2017 г.

Лектор также уделил внимание вопросу распределения долгов при банкротстве одного из супругов. Он проанализировал разъяснения Пленума Верховного Суда РФ, изложенные в Постановлении от 25 декабря 2018 г. № 48 «О некоторых вопросах, связанных с особенностями формирования и распределения конкурсной массы в делах о банкротстве граждан».

Во-первых, суд подтверждает вывод о том, что общими долгами являются не только солидарные или долевые долги, установленные по правилам обязательственного права. Критерии определения общего долга в постановлении не упоминаются, поскольку этот вопрос относится к семейному законодательству и должен решаться одинаково как в деле о банкротстве, так и за его рамками. Во-вторых, подтверждается тезис о том, что «распределение» общих долгов не тождественно переводу долга, то есть оно является расчетным, а не субстанциональным.

Во-вторых, подтверждается тезис о том, что «распределение» общих долгов не тождественно переводу долга, то есть оно является расчетным, а не субстанциональным.

Правило п. 6 Постановления Пленума ВС РФ, как отметил Андрей Егоров, можно охарактеризовать как довольно случайный способ распределения личных и общих долгов, который дает совершенно разные результаты в зависимости от размера личных долгов супруга, ставшего банкротом. Если эти долги низкие, то интересы второго супруга защищены более приоритетно по сравнению с кредиторами, если долги высокие – шансы супруга на получение компенсации в приоритетном порядке резко снижаются.

«От такой модели целесообразно уходить либо в сторону подлинной совместной собственности, в которой первыми должны погашаться общие долги, а остаток распределяться между супругами (эта система более выгодна для супруга и выглядит довольно справедливой по отношению к кредиторам), либо в сторону модели отложенной общности, которая предоставляет максимальную защиту кредиторам супругов», – пояснил эксперт.

В завершение лекции Андрей Егоров ответил на многочисленные вопросы слушателей вебинара.

С презентацией спикера можно ознакомиться здесь.

Обращаем ваше внимание на то, что повтор вебинара состоится в субботу, 14 ноября.

ПоделитьсяРаспечатать

Поделиться:

Поделиться

Раздел общих долгов супругов | Компания права Респект — КонсультантПлюс Уфа

назад<<<

Аналитическая Записка для Руководителя«РИСКИ СОВРЕМЕННОГО ЗАКОНОДАТЕЛЬСТВА»

Назначение аналитической записки – информировать о существующих и возникающих рисках законодательства, осложняющих его жизнь и работу

Для кого (для каких случаев): Решил муж при разводе и долги поровну разделить

Сила документа: Определение Судебной коллегии по гражданским делам Верховного Суда РФ.

Цена вопроса: Общие долги супругов при разводе

Схема ситуации: Муж решил развестись с женой. Договориться по-хорошему у него не вышло, и он стал разводиться через суд. В суде он попросил разделить всё их имущество поровну. Но кроме имущества был у мужа должок по кредиту. Муж решил, что раз всё добро, нажитое в браке, делится поровну, то и долги, нажитые в браке, должны делиться поровну. Поэтому муж попросил и его обязательства по кредиту поделить пополам – половину долга оставить ему, половину повесить на жену.

Суд согласился. Жена стала возражать против навешивания на неё чужого долга и пошла в апелляционную судебную инстанцию. Но и там судьи поддержали её бывшего мужа. Пришлось жене обращаться в Верховный Суд РФ.

И тут судьи рассудили интересно. То, что супруги могут спокойно распоряжаться общим имуществом – это понятно и вопросов не вызывает. Но для разделения долга поровну между супругами «обязательство должно являться общим, то есть возникнуть по инициативе обоих супругов в интересах семьи, либо являться обязательством одного из супругов, по которому все полученное было использовано на нужды семьи

». Проще говоря перед судом надо доказать, что у мужа либо было согласие жены на взятие кредита, либо доказать, что деньги кредита тратились на нужды семьи.

Проще говоря перед судом надо доказать, что у мужа либо было согласие жены на взятие кредита, либо доказать, что деньги кредита тратились на нужды семьи.И вот с этими вопросами предыдущие суды не разбирались. Поэтому судьи Верховного Суда РФ решили, что рано делить долги поровну. Надо сначала разобраться – как они возникли.

Выводы и возможные проблемы: Долги при разводе могут не поделиться между супругами поровну. Суду сначала нужно понять – было ли общее согласие супругов на этот долг и куда ушли деньги этого долга.

Строка для поиска в КонсультантПлюс: «Раздел общих долгов супругов».

Где посмотреть документы: КонсультантПлюс, Судебная Практика: Определение Судебной Коллегии По Гражданским Делам ВЕРХОВНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 24.09.2019 N 18-КГ19-94

документ в офлайн-версии

Записка подготовлена специалистами ООО «Инженеры Информации»

Закажите полную версию документа или

подберите комплект КонсультантПлюс самостоятельно

‹ Неаккуратно высказался в социальных сетяхВверхЗабрать взятку назад ›

Супружеские долги в случае развода

Перейти к содержимомуПредыдущий Следующий

Разводы в Джексонвилле основаны на законе о разводе Флориды, и именно закон штата определяет раздел имущества при разводе. Большинство людей понимают, что Флорида применяет принцип «справедливого распределения» к разделу имущества, в соответствии с которым имущество супругов делится поровну, если нет веской причины отдать предпочтение одному из супругов. Работают ли супружеские долги так же?

Большинство людей понимают, что Флорида применяет принцип «справедливого распределения» к разделу имущества, в соответствии с которым имущество супругов делится поровну, если нет веской причины отдать предпочтение одному из супругов. Работают ли супружеские долги так же?

Отдельные долги и супружеские долги

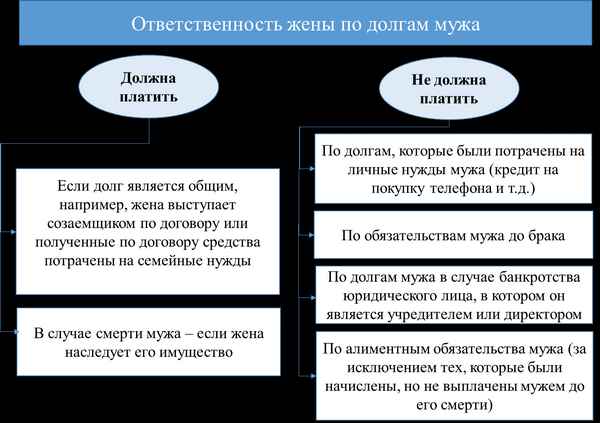

Любые долги, которые один из супругов взял на себя до брака, считаются отдельными долгами супруга, который их взял. С другой стороны, любые долги любого из супругов, возникшие во время брака, считаются совместными супружескими долгами, которые супруги несут коллективную ответственность за уплату. При разводе суд может разделить долг и обязать каждого из супругов выплатить половину.

Могут возникнуть необычные обстоятельства, из-за которых будет несправедливо требовать от одного из супругов платить половину. Предположим, например, что один из супругов накопил огромные игровые долги без ведома другого супруга, или один из супругов влез в долги, чтобы купить дорогие подарки для прелюбодейного любовника. В этих случаях суд может обязать виновного супруга выплатить весь долг.

В этих случаях суд может обязать виновного супруга выплатить весь долг.

Долги по имуществу, которым владели до брака

Предположим, что один из супругов владел недвижимостью до брака. Общая презумпция в соответствии с законодательством Флориды заключается в том, что недвижимость является личной собственностью супруга, которому она принадлежала, а не совместной супружеской собственностью. Что, если после свадьбы возникнут долги за недвижимость, а затем пара подаст на развод? Несет ли второй супруг солидарную ответственность по долгу?

В этом случае ответственность зависит от того, управлял ли другой супруг имуществом или участвовал во владении или контроле над ним. Если это так, вероятно, применяется совместная ответственность. В противном случае владелец / супруг будет нести полную ответственность за долг. Бремя доказывания того, что он или она никогда не были связаны с имуществом, лежит на супруге, не владеющем им.

Задолженность по кредитной карте

Долг по кредитной карте обычно считается совместным долгом.

- Долги по кредитным картам, возникшие у одного из супругов до брака, которые остаются невыплаченными на момент развода.

- Долги, возникшие по кредитной карте, выпущенной на имя одного из супругов. Это если кредитная карта использовалась для личного потребления этого супруга и не использовалась для содействия браку.

- Долги, возникшие в результате бизнес-кредитных линий, предоставленных одному из супругов для ведения бизнеса, в котором другой супруг не участвовал. Опять же, если карта не использовалась для содействия браку.

Лучше закрыть все совместные счета кредитных карт, как только ожидается развод, чтобы один из супругов не мог взять на себя дополнительные долги, за которые может в конечном итоге нести ответственность другой супруг.

Деликтные обязательства

Гражданское правонарушение — это обязательство, которое супруг мог взять на себя, скажем, в судебном процессе о телесных повреждениях. Возможно, ваш супруг подписал мировое соглашение о выплате компенсации за несчастный случай с травмой, произошедший по вине вашего супруга. В качестве альтернативы может быть вынесено судебное решение, предписывающее вашему супругу выплатить такую компенсацию.

Если обязательство возникло во время брака, предполагается, что это совместный долг, за который несут ответственность оба супруга. Суд, конечно, может обязать виновного супруга выплатить весь долг или его большую часть, но это не гарантируется.

Проблема окончательной ответственности

Если вы несете юридическую ответственность за совместный долг с вашим супругом, суд может приказать вашему супругу выплатить всю сумму, если этого потребует правосудие. Проблема в том, что если ваш супруг не выплачивает долг по какой-либо причине (будь то нежелание или просто неспособность), вы все равно несете ответственность за долг в том смысле, что на вас могут подать в суд, и ваша кредитная история может быть повреждена.

Одним из способов смягчения этой ответственности является включение судом в окончательное судебное решение оговорки о возмещении убытков или о «неприкосновенности». Все, что это действительно дает вам, однако, это право подать в суд на вашего бывшего супруга за любые переплаты, которые вы сделали, чтобы покрыть его или ее недоплату. Если ваш супруг не в состоянии оплатить судебное решение по иску, у вас очень мало средств правовой защиты.

Нельзя ли просто убрать имя одного супруга из общего долга?

К сожалению, нельзя, даже если суд по разводам обязал одного из супругов выплатить весь долг.

- Ни один из супругов не может в одностороннем порядке удалить свое имя или имя другого супруга из соглашения, которое создало долг.

- Супруги не могут договориться о снятии долга с имени одного из супругов.

- Суд по бракоразводным процессам не может распорядиться об исключении имени одного из супругов из долга.

Причина такой негибкости в том, что речь идет о правах третьего лица – кредитора. Ни один из супругов не имеет законного права погасить долг от своего имени или от имени другого супруга. Точно так же суд по бракоразводным процессам не обладает юрисдикцией в отношении кредитора и не имеет полномочий издавать приказ, затрагивающий права кредитора.

Ни один из супругов не имеет законного права погасить долг от своего имени или от имени другого супруга. Точно так же суд по бракоразводным процессам не обладает юрисдикцией в отношении кредитора и не имеет полномочий издавать приказ, затрагивающий права кредитора.

Получите фору – свяжитесь с нашим опытным адвокатом по разводам сегодня

Раздел супружеских долгов может оказаться чрезвычайно сложным в зависимости от сложности ваших финансов. Если ваши долги высоки, особенно важно, чтобы вы заранее приступили к решению этих проблем. Многое зависит от тонких юридических нюансов и качества доказательств, которые вы можете предоставить. В суде почти ничто не является правдой, если вы не можете это доказать.

Если вы живете в Джексонвилле, штат Флорида, и либо участвуете в бракоразводном процессе, либо ожидаете развода, свяжитесь с Beller Law через Интернет или по телефону (904) 288-4414, чтобы записаться на бесплатную консультацию. Наш опытный адвокат по разводам может ответить на ваши вопросы и помочь вам изучить ваши варианты.

Запись на консультацию

Свяжитесь с нами по телефону (904) 288-4414 или заполните форму ниже, чтобы записаться на консультацию.

Ссылка для загрузки страницы Перейти к началуПолное руководство по совместной задолженности

Сегодня партнеры нередко вступают в отношения со своим ранее существовавшим долгом, а затем добавляют к этому долгу после того, как они поженятся или состоят в гражданском браке. Понимание разницы между финансовой и юридической ответственностью за общие или смешанные долги имеет решающее значение, особенно когда у одного из супругов финансовые проблемы. Чтобы помочь вам, мы создали подробное руководство с необходимой информацией о совместных долгах. Вы также можете ознакомиться с нашей удобной инфографикой в конце этого поста.

Содержание

Что такое совместный долг и как он работает?

Когда вы занимаете деньги у кого-то еще, например, у вашего супруга, вы влезаете в совместный долг.

Как правило, совместные долги могут возникать, когда:

- Обе стороны подают и подписывают кредитный договор в качестве созаемщиков

- Одна сторона подписывает или гарантирует оплату долга другого лица

Как работают совместные долги:

Имея совместный долг, вы заключили договор, поэтому вы и ваш поручитель несете равную ответственность за все платежи. Ни один из вас не может отказаться от ответственности за погашение совместного кредита. Важно понимать, что долговая нагрузка не может быть разделена 50/50. И вы, и поручитель несете 100%-ю ответственность за общий долг. Это называется солидарной ответственностью. Это означает, что если одна сторона не выполняет свои обязательства, кредитор будет требовать от другой стороны выплаты полной суммы долга.

Прежде чем подписывать или совместно брать кредит, убедитесь, что вы и ваш партнер согласны друг с другом и понимаете все риски, связанные с разделением долга. При заключении этого соглашения помните, что вам придется вернуть кредит, если ваш партнер не может. Те же условия применяются, если вы подписали или гарантировали чей-то старый долг. Более того, оба ваших кредитных рейтинга становятся уязвимыми в случае дефолта, поскольку вы оба считаетесь заемщиками в глазах кредитора и кредитных бюро.

Те же условия применяются, если вы подписали или гарантировали чей-то старый долг. Более того, оба ваших кредитных рейтинга становятся уязвимыми в случае дефолта, поскольку вы оба считаетесь заемщиками в глазах кредитора и кредитных бюро.

Какие виды долгов могут быть солидарными долгами?

Практически любой долг может быть совместным, включая ипотечные кредиты, автокредиты, кредитные линии и кредитные карты.

Совместные кредитные карты

С кредитными картами может быть немного сложнее определить, несут ли оба супруга ответственность за оплату.

При совместной кредитной карте обе стороны подписали соглашение о кредитной карте и несут равную ответственность за всю сумму возникшей задолженности, а не только за ее половину.

С другой стороны, дополнительная кредитная карта — это дополнительная карта для вашего супруга, взрослого ребенка или кого-либо еще, кого вы разрешите добавить на карту. Ответственность за задолженность по дополнительной карте зачастую лежит только на держателе основной карты. Например, у вас может быть личная кредитная карта, и вы можете разрешить дополнительную карту для вашего супруга. Ваш супруг (супруга) может совершать покупки на счете, но вы будете нести ответственность за все расходы, связанные с картой.

Например, у вас может быть личная кредитная карта, и вы можете разрешить дополнительную карту для вашего супруга. Ваш супруг (супруга) может совершать покупки на счете, но вы будете нести ответственность за все расходы, связанные с картой.

Примечание: Для каждой кредитной карты действуют особые условия. Некоторые кредитные карты возлагают ответственность за все расходы на владельца основной карты, но также возлагают ответственность на держателя дополнительной карты. Очень важно внимательно прочитать условия соглашения о кредитной карте. Узнайте больше о том, как распределяется ответственность с помощью дополнительных карт.

Совместные банковские счета и овердрафты

Многие пары имеют совместный банковский счет. Если на этом счете есть защита от овердрафта, то, когда этот счет перерасходуется, это становится совместным долгом. Овердрафт — это кредитная линия, как и любой другой вид необеспеченного кредита.

Совместно подписанные и совместно обеспеченные долги

Еще одним распространенным совместным долгом может быть ипотечный кредит, обеспеченный домом вашей семьи. Автокредит иногда также является обеспеченным долгом, когда кредитор берет автомобиль в качестве залога по кредиту. Оба являются общими совместно подписанными долгами. Обеспеченные долги не затрагиваются напрямую в случае банкротства или потребительского предложения, если платежи по обеспеченному долгу остаются текущими. Если один из супругов не вносит свои платежи, кредитор может конфисковать актив и обратиться к поручителю за любой недостачей. Если у вас есть совместные обеспеченные долги на момент банкротства и вы хотите сохранить эти активы, важно не отставать от всех ежемесячных платежей.

Автокредит иногда также является обеспеченным долгом, когда кредитор берет автомобиль в качестве залога по кредиту. Оба являются общими совместно подписанными долгами. Обеспеченные долги не затрагиваются напрямую в случае банкротства или потребительского предложения, если платежи по обеспеченному долгу остаются текущими. Если один из супругов не вносит свои платежи, кредитор может конфисковать актив и обратиться к поручителю за любой недостачей. Если у вас есть совместные обеспеченные долги на момент банкротства и вы хотите сохранить эти активы, важно не отставать от всех ежемесячных платежей.

Несу ли я ответственность за долг моего супруга?

Распространенное заблуждение состоит в том, что после вступления в брак вы автоматически несете ответственность за долги вашего супруга. Это неправда. Вы несете ответственность только за те долги, по которым вы подписались, потому что закон рассматривает финансовые контракты отдельно от брака. Только супруг, подписавший и взявший на себя долг, несет юридическую ответственность за его погашение.

Если у вас не было долгов до вступления в брак, но они были у вашего супруга, вам следует хорошо подумать, прежде чем согласиться взять на себя юридическую ответственность за долги вашего супруга или подать заявку на ссуду на совместную консолидацию. После того, как вы подпишете или гарантируете платеж, банк или кредитор обратятся к вам за выплатой полной суммы кредита, если ваш супруг не исполнит свои обязательства. Вы можете работать над планом погашения вместе, не обязательно принимая на себя юридическую ответственность за долги вашего супруга. Еще одним преимуществом юридического разделения добрачных долгов является то, что вы можете сохранить кредитный рейтинг одного из супругов в случае, если один из супругов не выполнит обязательства по кредиту и обнаружит, что не может полностью погасить свой долг.

Что произойдет с совместным долгом, если мой партнер подаст заявление о банкротстве?

Если у вас и вашего супруга есть совместный долг, по которому вы подписались, и ваш супруг подает заявление о банкротстве или потребительское предложение, вы по-прежнему несете ответственность за этот долг. В это время ваш супруг больше не может производить платежи по совместному долгу, и кредиторы могут преследовать вас для полной оплаты.

В это время ваш супруг больше не может производить платежи по совместному долгу, и кредиторы могут преследовать вас для полной оплаты.

Должны ли оба супруга объявить о несостоятельности, чтобы иметь дело с совместными долгами?

Нет, не обязательно. Если один из супругов имеет значительные собственные долги, а также некоторые совместные долги, ему может потребоваться объявить о банкротстве или предложить разобраться с этими долгами. Если второй супруг по-прежнему платежеспособен (может погасить свои финансовые обязательства), этому супругу не нужно подавать заявление, поскольку они могут продолжать обслуживать свой совместный долг.

Однако, если вы оба обременены долгами, совместными или собственными, может быть лучше, чтобы оба супруга рассмотрели вопрос о банкротстве или предложение. Вы можете рассмотреть возможность подачи индивидуального или совместного производства по делу о несостоятельности. Подача совместного потребительского предложения, например, может снизить затраты в целом, поскольку нужно администрировать только один файл. Лицензированный управляющий по делу о несостоятельности может помочь вам понять, как должен действовать каждый из супругов, если у вас есть совместный долг и вы не можете его оплатить.

Лицензированный управляющий по делу о несостоятельности может помочь вам понять, как должен действовать каждый из супругов, если у вас есть совместный долг и вы не можете его оплатить.

Что происходит с общим долгом при разводе?

Если вам грозит развод, ваш совместный долг не будет разделен на две части кредитором или кредитором. Вы и ваш супруг будете по-прежнему нести равную ответственность за погашение всей задолженности даже после развода.

Однако, как только ваш совместный долг будет погашен, не забудьте убрать из него свое имя, чтобы вы не несли ответственности за любые будущие долги, понесенные вашим бывшим супругом.

Соглашения о раздельном проживании

Даже если вы и ваш бывший партнер подписали соглашение о разводе, и ваш бывший партнер согласился оплатить совместную кредитную карту, вы все равно несете ответственность за весь долг, если они не произведут согласованные платежи. Соглашения о раздельном проживании заключаются между вами и вашим супругом, а не между вами и банком. Любые пропущенные или просроченные платежи повлияют как на ваши юридические обязательства, так и на кредитный рейтинг, независимо от того, кто «должен» платить по соглашению о раздельном проживании.

Любые пропущенные или просроченные платежи повлияют как на ваши юридические обязательства, так и на кредитный рейтинг, независимо от того, кто «должен» платить по соглашению о раздельном проживании.

В случае раздельного проживания или развода поговорите со своим банком, прежде чем подписать соглашение о раздельном проживании, о возможности получения двух отдельных кредитов на каждое из вас для замены общего долга.

Вы также можете быть удивлены, узнав, что вы и ваш бывший партнер можете подать совместное предложение о защите прав потребителей или о банкротстве, если это необходимо, даже если вы больше не вместе.

Мы понимаем, что совместные долги могут сбивать с толку. Если у вас есть какие-либо вопросы или вы не знаете, как управлять долгами, по которым вы подписались, не ждите. Поговорите с лицензированным управляющим по делам о несостоятельности, который поможет вам найти наилучший вариант облегчения бремени задолженности для вас и ваших близких. Чем раньше вы обратитесь за помощью, тем больше возможностей у вас будет.