Инструкция после сдачи новостройки — порядок проверки квартиры, оформление закладной и отчета об оценке

Получили ключи? Что делать дальше

Важно правильно оформить документы и вовремя предоставить их в банк.

После подписания акта приема-передачи у вас будет 6 месяцев, чтобы:

Памятка «Шаги после получения ключей»

10.24 МБ

Давайте по порядку

1. Подпишите с застройщиком акт приема-передачи

Как должна проходить приемка квартиры у застройщика, вполне конкретно описывает статья 7 и статья 8 статья закона о долевом строительстве, а также постановление правительства № 442 от 23 марта 2022 года.

Вот что должен сделать застройщик до передачи квартиры:

Получить разрешение на эксплуатацию дома

Уведомить дольщиков о готовности передать объект. Это делается обязательно письмом с уведомлением о вручении и описью вложения или лично под расписку. Также по новым правилам допускается отправка уведомления в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, на e-mail адрес участника долевого строительства, указанный в договоре. По телефону или в СМС — не считается.

По телефону или в СМС — не считается.

В течение 7 дней вы должны «приступить к принятию», если других условий нет в договоре долевого участия (ДДУ). То есть нужно подтвердить намерение принять квартиру. Например, записаться на приемку. После этого есть 2 месяца на то, чтобы принять квартиру.

Если за 2 месяца после уведомления вы не придете — застройщик подпишет односторонний акт приемки. То есть передаст вам квартиру без вашего участия.

Что взять с собой на приемку

— Паспорт и договор

— Планшет, несколько листов бумаги, 2 ручки

— Мел и бумажный скотч (нужно будет помечать, где недостатки: клеить скотч и писать на нем пометки, маркером обводить царапины и окалины на стеклопакетах)

— Тестер электричества или небольшой электроприбор (зарядку от телефона)

— Зажигалку и свечку (по отклонению пламени можно понять, работает ли вентиляция, дует ли из щелей в окнах)

— Лампочку — проверять патроны

— Фонарик (или воспользуйтесь мобильным телефоном)

— По желанию — сменную одежду или обувь

Рассказываем, что проверять

Подписываем документы

Если вы обнаружили недостатки (а такое бывает в 90% случаев), есть два варианта:

Не подписывать акт.

Это возможно только при выявлении существенных недостатков, которые делают квартиру непригодной для проживания и которые невозможно устранить без несоразмерных денежных или временных затрат. Такие дефекты застройщик должен устранить безвозмездно в течение 60 календарных дней. Ключи в этом случае вам пока не дадут.

Это возможно только при выявлении существенных недостатков, которые делают квартиру непригодной для проживания и которые невозможно устранить без несоразмерных денежных или временных затрат. Такие дефекты застройщик должен устранить безвозмездно в течение 60 календарных дней. Ключи в этом случае вам пока не дадут.Подписать акт с условием устранения дефектов. Если недостатки несущественные, акт приема-передачи подписывается обязательно, а все недочеты фиксируются в акте осмотра. Срок устранения дефектов — те же 60 календарных дней. После завершения работ застройщик обязан пригласить вас для подтверждения факта отсутствия недостатков, который также нужно зафиксировать в передаточных документах.

Подписываем акт осмотра. Он же дефектная ведомость, он же дефектовочный акт

Еще раз повторим: по закону, составив акт осмотра, вы имеете право не принимать квартиру до устранения дефектов только в том случае, если они считаются существенными.

Подписать акт осмотра должны стороны, указанные в ДДУ. Обязательно нужно проверить доверенность на менеджера, который будет подписывать ваш акт. В документе должно быть написано, что сотрудник может это делать от имени застройщика.

Обязательно нужно проверить доверенность на менеджера, который будет подписывать ваш акт. В документе должно быть написано, что сотрудник может это делать от имени застройщика.

Подписываем акт приема-передачи

Но сначала внимательно читаем. Например, застройщик может включить в акт фразу о том, что вы не имеете претензий по срокам передачи объекта долевого строительства. Такой пункт могут вписать, если есть просрочка. Если планируете получить неустойку — требуйте удалить из акта это предложение, и только после этого подписывайте.

2. Оформите отчет об оценке

По условиям кредитного договора вам необходимо предоставить отчет в банк. Заказать его можно онлайн https://ocenka.mobi/mts

Отчет об оценке необходим банку для того, чтобы определить рыночную стоимость квартиры. Заказать его лучше сразу после подписания акта приема-передачи, так как на его подготовку требуется время.

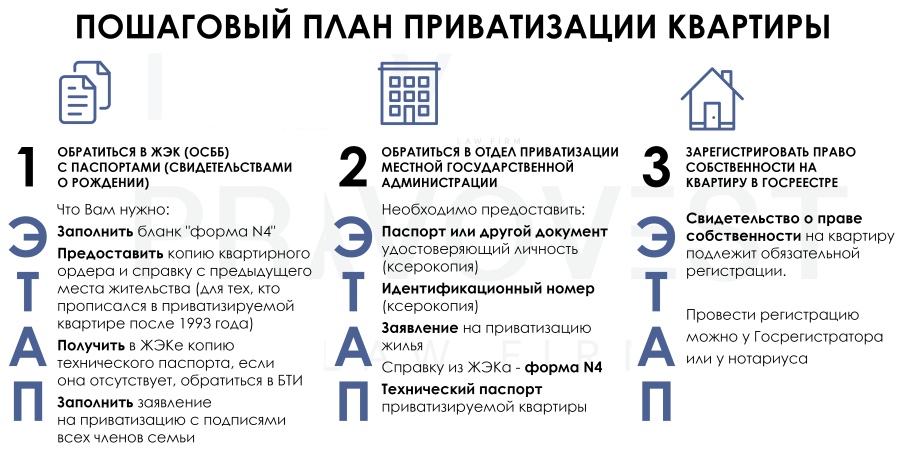

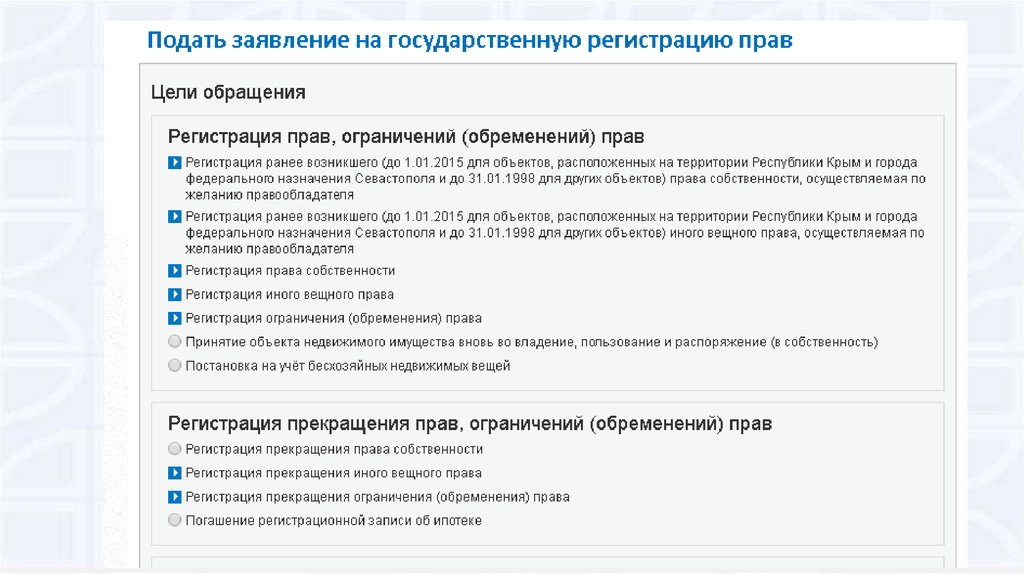

3. Зарегистрируйте право собственности

Оформить право собственности на квартиру вы сможете после того, как дом будет поставлен на кадастровый учет. Постановка дома на кадастровый учет может занять до полугода, но точные сроки лучше уточнить у вашего застройщика при подписании акта приема-передачи.

Постановка дома на кадастровый учет может занять до полугода, но точные сроки лучше уточнить у вашего застройщика при подписании акта приема-передачи.

Вам необходимо оформить право собственности и предоставить в банк документы, подтверждающие целевое использование кредитных средств — отчет об оценке, выписку из ЕГРН, полис страхования недвижимости. Сделать это необходимо в течение 6 месяцев с даты подписания акта приёма-передачи. В противном случае в соответствии с ипотечным договором банк вправе начислить неустойку.

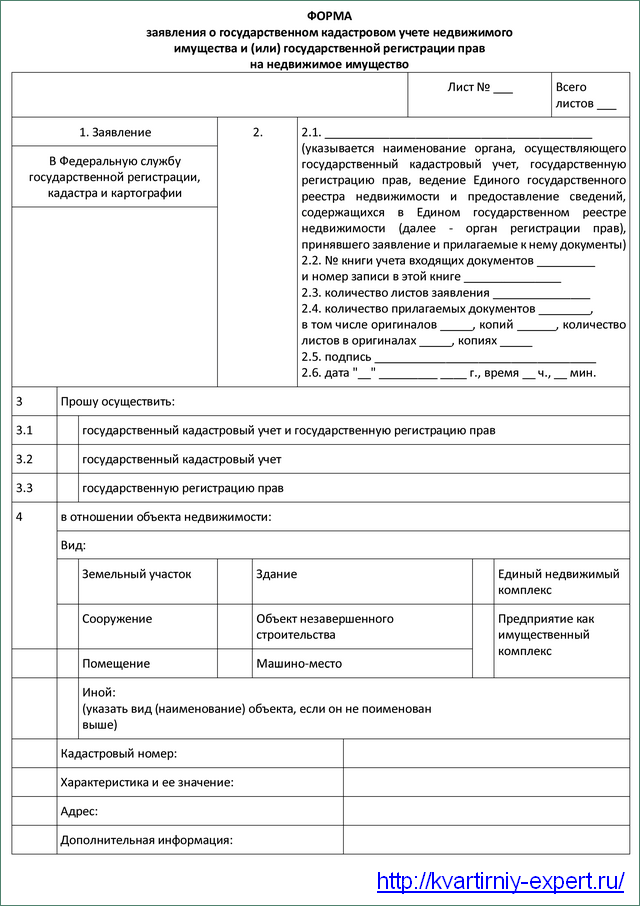

Для регистрации права собственности необходимо обратиться в МФЦ

Потребуются следующие документы:

Договор-основание — например, договор долевого участия или договор уступки права требования

Оригинал акта приема-передачи объекта — их должно быть столько, сколько дольщиков указано в договоре + 1. То есть, если в договоре долевого участия указано двое дольщиков, актов должно быть при себе три. Как правило, застройщик выдает их заранее в нужном количестве. Если у вас их меньше, чем нужно, можно получить дополнительный оригинал у застройщика, а можно заверить копию имеющегося у нотариуса

Если у вас их меньше, чем нужно, можно получить дополнительный оригинал у застройщика, а можно заверить копию имеющегося у нотариуса

Кредитный договор и его копия

Паспорта всех дольщиков

Свидетельство о браке, если супруги оформляют недвижимость в совместную собственность

Квитанция об оплате госпошлины — она составляет 2000 ₽

Допсоглашение об отмене закладной, если оформляли

Сотрудник МФЦ примет у вас документы, а вам оставит расписку, в которой будет указано, какие именно документы вы сдали, в каком количестве, а также номер вашего заявления.

Сколько времени займет оформление права собственности

Согласно статье 16 Федерального закона № 218-ФЗ максимальный срок регистрации при подаче документов через МФЦ — 9 рабочих дней, при подаче напрямую в отделение Росреестра — 7. На практике же бывают задержки в несколько дней. Чтобы уточнить текущий статус регистрации документов, вы можете позвонить в МФЦ. Номер телефона обычно указывается в расписке.

Для получения готовых документов вам необходимо будет иметь при себе паспорта и расписки, выданные вам сотрудником МФЦ.

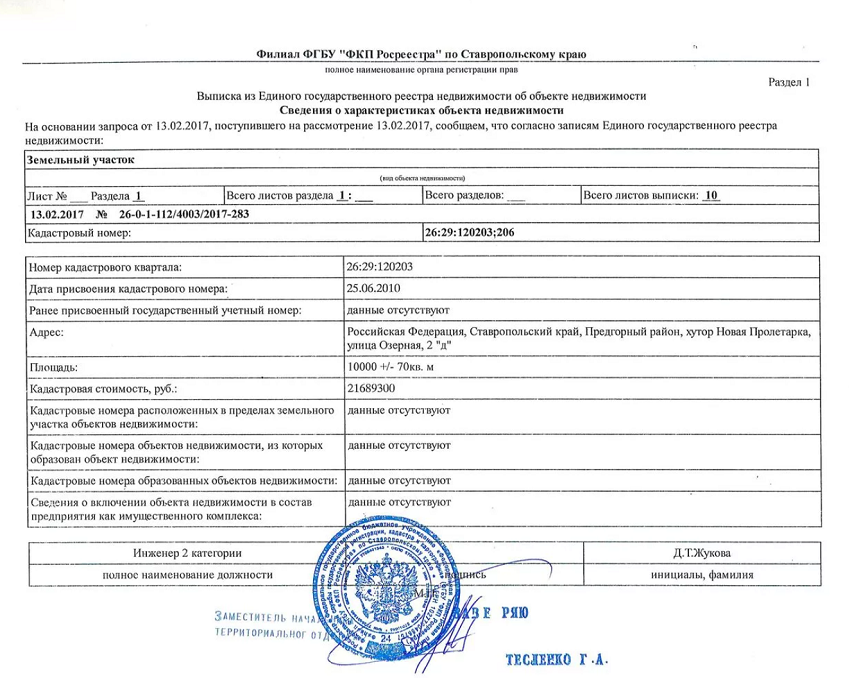

Вы получите выписку из ЕГРН, а также акт приема-передачи с отметкой о регистрации. При этом для получения документов дольщикам не обязательно идти вместе. Каждый может получить свой комплект документов в удобное ему время.

Предоставьте в банк выписку из ЕГРН

В течение 3 месяцев с даты оформления права собственности вам нужно будет предоставить в банк выписку из ЕГРН и договор основания (долевого участия или уступки права требования). Эти документы требуются для того, чтобы подтвердить целевое использование средств.

Предоставьте в банк полис страхования недвижимости

По условиям кредитного договора банк берет вашу квартиру в залог, а предмет залога — согласно статье 31 Федерального закона № 102-ФЗ — вы обязаны застраховать. Банк должен получить полис одновременно с выпиской из ЕГРН. Купить полис страхования недвижимости здесь https://insurance. mts.ru/mortgage-mtsbank

mts.ru/mortgage-mtsbank

4. Оформите закладную

Оформлением закладной вместе с пакетом других документов банк занимается самостоятельно.

Фактически для нее требуется тот же список бумаг, что и для основного договора:

паспорта всех заемщиков

свидетельство о собственности на имущество, договор купли-продажи

акт независимой оценки рыночной стоимости жилья

справка о доходах заемщика(-ов)

полис страхования недвижимости

Клиенту придется только подписать документ. Пройти эту процедуру можно, даже не приходя в банк.

После подписания кредитная организация направит закладную в Росреестр, где ей присвоят номер. За регистрацию документа клиенту придется заплатить госпошлину: ее размер зависит от того, кто заключает — физлицо или юрлицо.

После регистрации в Росреестре, банку передадут регистрационную запись о переходе права собственности на заемщика и запись об ипотеке.

Закладная всегда оформляется в единственном экземпляре, он хранится у банка. Заемщик вправе запросить копию документа — ее можно будет использовать, если кредитная организация потеряет или испортит оригинал.

Заемщик вправе запросить копию документа — ее можно будет использовать, если кредитная организация потеряет или испортит оригинал.

5. Оформите страховой полис

Купить полис страхования недвижимости можно онлайн

Открыть

Открыть

Статья 20. Порядок государственной регистрации ипотеки \ КонсультантПлюс

Действие положений данного документа в редакции Федерального закона от 20.10.2022 N 406-ФЗ распространяется на правоотношения, возникшие из кредитных договоров (договоров займа), которые заключены с заемщиками до 20.10.2022.

Статья 20. Порядок государственной регистрации ипотеки

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 20

Арбитражные споры:

— Заявитель не согласен с отказом в возврате госпошлины

Споры в суде общей юрисдикции:

— Заявитель хочет признать недействительным (незаконным) решение регистрирующего органа о госрегистрации ипотеки

— Заявитель хочет признать недействительным (незаконным) решение регистрирующего органа об отказе в госрегистрации ипотеки

1. Государственная регистрация ипотеки, возникающей в силу договора об ипотеке, осуществляется на основании совместного заявления залогодателя и залогодержателя.

Государственная регистрация ипотеки, возникающей в силу договора об ипотеке, осуществляется на основании совместного заявления залогодателя и залогодержателя.

Государственная регистрация ипотеки, возникающей в силу нотариально удостоверенного договора об ипотеке, может осуществляться также на основании заявления нотариуса, удостоверившего договор об ипотеке.

КонсультантПлюс: примечание.

П. 1 ст. 20 (в ред. ФЗ от 22.12.2020 N 447-ФЗ) может применяться после 21.06.2021 к правам и обязанностям, возникшим из договоров, заключенных до указанной даты, если стороны об этом договорятся.

При наличии управляющего залогом государственная регистрация ипотеки осуществляется на основании совместного заявления залогодателя и управляющего залогом, который действует на основании нотариально удостоверенной доверенности, выданной залогодержателем (залогодержателями). Вместе с указанным совместным заявлением представляется договор (договоры), на основании которого возникло обеспечиваемое ипотекой обязательство, а также договор управления залогом или договор синдицированного кредита (займа).

(в ред. Федерального закона от 22.12.2020 N 447-ФЗ)

(см. текст в предыдущей редакции)

(п. 1 в ред. Федерального закона от 06.12.2011 N 405-ФЗ)

(см. текст в предыдущей редакции)

2. Ипотека в силу закона подлежит государственной регистрации. Государственная регистрация ипотеки в силу закона осуществляется на основании заявления залогодержателя или залогодателя либо нотариуса, удостоверившего договор, влекущий за собой возникновение ипотеки в силу закона, без уплаты государственной пошлины.

(в ред. Федеральных законов от 29.06.2004 N 58-ФЗ, от 02.11.2004 N 127-ФЗ, от 06.12.2011 N 405-ФЗ)

(см. текст в предыдущей редакции)

Государственная регистрация ипотеки в силу закона осуществляется одновременно с государственной регистрацией права собственности лица, чьи права обременяются ипотекой, если иное не установлено федеральным законом. Права залогодержателя по ипотеке в силу закона могут быть удостоверены закладной.

(в ред. Федерального закона от 30. 12.2004 N 214-ФЗ)

12.2004 N 214-ФЗ)

(см. текст в предыдущей редакции)

При государственной регистрации ипотеки в силу закона внесение в Единый государственный реестр недвижимости сведений о залогодержателе осуществляется на основании договора, из которого возникло обеспечиваемое ипотекой обязательство. При этом истребование у заявителя иных касающихся залогодержателя документов и сведений не допускается.

(абзац введен Федеральным законом от 22.12.2008 N 264-ФЗ; в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

(см. текст в предыдущей редакции)

Государственная регистрация ипотеки в отношении жилого помещения в многоквартирном доме, предоставляемого в соответствии с Законом Российской Федерации от 15 апреля 1993 года N 4802-1 «О статусе столицы Российской Федерации» собственнику обремененного ипотекой жилого помещения в многоквартирном доме, осуществляется одновременно с государственной регистрацией права собственности на предоставляемое жилое помещение в многоквартирном доме без заявления на основании договора, предусматривающего переход права собственности и заключенного в соответствии с Законом Российской Федерации от 15 апреля 1993 года N 4802-1 «О статусе столицы Российской Федерации», либо на основании вступившего в законную силу решения суда о понуждении к заключению указанного договора. Очередность залогодержателей в отношении передаваемого жилого помещения в многоквартирном доме устанавливается на основании сведений Единого государственного реестра недвижимости о государственной регистрации ипотеки в отношении жилого помещения в многоквартирном доме, включенном в программу реновации жилищного фонда в субъекте Российской Федерации — городе федерального значения Москве.

Очередность залогодержателей в отношении передаваемого жилого помещения в многоквартирном доме устанавливается на основании сведений Единого государственного реестра недвижимости о государственной регистрации ипотеки в отношении жилого помещения в многоквартирном доме, включенном в программу реновации жилищного фонда в субъекте Российской Федерации — городе федерального значения Москве.

(абзац введен Федеральным законом от 01.07.2017 N 141-ФЗ)

Государственная регистрация ипотеки в отношении равнозначного жилого помещения или другого жилого помещения, предоставляемого в соответствии со статьей 32.1 Жилищного кодекса Российской Федерации собственнику обремененного ипотекой жилого помещения в многоквартирном доме, включенном в границы территории, подлежащей комплексному развитию, осуществляется одновременно с государственной регистрацией права собственности на предоставляемое жилое помещение без заявления на основании договора, предусматривающего переход права собственности и заключенного в соответствии со статьей 32. 1 Жилищного кодекса Российской Федерации, либо на основании вступившего в законную силу решения суда о понуждении к заключению указанного договора. Очередность залогодержателей в отношении передаваемого жилого помещения в многоквартирном доме устанавливается на основании сведений Единого государственного реестра недвижимости о государственной регистрации ипотеки в отношении жилого помещения в многоквартирном доме, включенном в границы территории, подлежащей комплексному развитию.

1 Жилищного кодекса Российской Федерации, либо на основании вступившего в законную силу решения суда о понуждении к заключению указанного договора. Очередность залогодержателей в отношении передаваемого жилого помещения в многоквартирном доме устанавливается на основании сведений Единого государственного реестра недвижимости о государственной регистрации ипотеки в отношении жилого помещения в многоквартирном доме, включенном в границы территории, подлежащей комплексному развитию.

(абзац введен Федеральным законом от 30.12.2020 N 494-ФЗ)

(п. 2 в ред. Федерального закона от 11.02.2002 N 18-ФЗ)

(см. текст в предыдущей редакции)

2.1. Государственная регистрация ипотеки в силу закона в отношении жилых помещений, приобретаемых с использованием накоплений для жилищного обеспечения военнослужащих в соответствии с Федеральным законом от 20 августа 2004 года N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» (далее — Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»), осуществляется с оформлением в качестве залогодержателя федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих.

(п. 2.1 введен Федеральным законом от 04.12.2007 N 324-ФЗ)

3. Если права залогодержателя удостоверяются закладной, то в орган регистрации прав одновременно с документами, указанными в пункте 1 настоящей статьи, заявителем представляются также:

(в ред. Федеральных законов от 01.07.2011 N 169-ФЗ, от 03.07.2016 N 361-ФЗ)

(см. текст в предыдущей редакции)

закладная, содержание которой должно удовлетворять требованиям статьи 14 настоящего Федерального закона, за исключением требования в отношении даты выдачи закладной, сведений о государственной регистрации ипотеки и сведений, предусмотренных подпунктом 10 пункта 1 статьи 14 настоящего Федерального закона в случае выдачи закладной при ипотеке в силу закона, и ее копия;

(в ред. Федеральных законов от 22.12.2008 N 264-ФЗ, от 25.11.2017 N 328-ФЗ)

(см. текст в предыдущей редакции)

документы, названные в закладной в качестве приложений, и их копии.

4. Государственная регистрация уступки прав по договору об ипотеке осуществляется по совместному заявлению бывшего и нового залогодержателей. Для государственной регистрации уступки прав должны быть представлены:

Для государственной регистрации уступки прав должны быть представлены:

(в ред. Федерального закона от 06.12.2011 N 405-ФЗ)

(см. текст в предыдущей редакции)

договор уступки прав;

абзац утратил силу с 1 января 2017 года. — Федеральный закон от 03.07.2016 N 361-ФЗ;

(см. текст в предыдущей редакции)

абзац утратил силу с 1 июля 2011 года. — Федеральный закон от 01.07.2011 N 169-ФЗ.

(см. текст в предыдущей редакции)

(п. 4 в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

(см. текст в предыдущей редакции)

4.1. Заявление о государственной регистрации залога недвижимого имущества, обеспечивающего требования, составляющие ипотечное покрытие, доля в праве общей собственности на которое удостоверяется ипотечным сертификатом участия, представляется управляющим ипотечным покрытием.

На государственную регистрацию залога недвижимого имущества, обеспечивающего требования, составляющие такое ипотечное покрытие, помимо иных необходимых в соответствии с Федеральным законом от 11 ноября 2003 года N 152-ФЗ «Об ипотечных ценных бумагах» и Федеральным законом от 13 июля 2015 года N 218-ФЗ «О государственной регистрации недвижимости» документов представляются:

(в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

Федерального закона от 03.07.2016 N 361-ФЗ)

(см. текст в предыдущей редакции)

абзац утратил силу с 1 июля 2011 года. — Федеральный закон от 01.07.2011 N 169-ФЗ;

(см. текст в предыдущей редакции)

правила доверительного управления ипотечным покрытием.

Орган регистрации прав обязан самостоятельно запрашивать в органах, уполномоченных на проведение лицензирования соответствующих видов деятельности, информацию о выдаче заявителю лицензии на управление ипотечным покрытием, предусмотренной статьей 17 Федерального закона от 11 ноября 2003 года N 152-ФЗ «Об ипотечных ценных бумагах», если указанная лицензия или ее нотариально заверенная копия не были представлены заявителем.

(абзац введен Федеральным законом от 01.07.2011 N 169-ФЗ; в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

(см. текст в предыдущей редакции)

(п. 4.1 введен Федеральным законом от 30.12.2004 N 216-ФЗ)

4.2. Внесение в Единый государственный реестр недвижимости сведений о новом залогодержателе вследствие передачи закладной осуществляется с соблюдением требований статьи 16 настоящего Федерального закона по заявлению нового владельца закладной. Для внесения таких сведений должны быть представлены закладная со сделанной на ней отметкой о передаче прав на закладную новому владельцу закладной.

Для внесения таких сведений должны быть представлены закладная со сделанной на ней отметкой о передаче прав на закладную новому владельцу закладной.

(п. 4.2 введен Федеральным законом от 22.12.2008 N 264-ФЗ; в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

(см. текст в предыдущей редакции)

5 — 6. Утратили силу с 1 января 2017 года. — Федеральный закон от 03.07.2016 N 361-ФЗ.

(см. текст в предыдущей редакции)

7. Для третьих лиц ипотека считается возникшей с момента ее государственной регистрации.

Что будет после аннулирования свидетельств о праве собственности на недвижимость?

Изменятся ли сроки оказания услуг по регистрации прав собственности?

Нет, отмена выдачи свидетельств о регистрации прав не меняет сроков оказания услуг. Он составляет не более 10 рабочих дней, если иное не установлено законодательством.

Правда ли, что сейчас получить выписку можно из любой точки РФ, а не только в МФЦ по месту нахождения объекта?

Здесь важно не путать выписку, удостоверяющую регистрацию права собственности на объект, с выпиской, которая содержит общедоступную информацию и может быть предоставлена любому лицу по его требованию.

Теперь, как и прежде, получить публичную выписку из ЕГРП можно в любом отделении Росреестра, Федеральной кадастровой палаты или МФЦ в России независимо от места нахождения объекта. Вы также можете запросить информацию ЕГРП из любой точки страны через Интернет.

Но выписка, удостоверяющая регистрацию права собственности на объект, выдается только там, где этот объект находится.

Какие документы необходимы, если вы хотите зарегистрировать право собственности на недвижимость?

Для получения услуги государственной регистрации прав необходимо подать заявление и пакет документов. Какие конкретно документы необходимо собрать для совершения того или иного вида регистрационных действий, можно узнать на сайте Росреестра, а также обратиться за информацией в отделения ведомства, Федеральной кадастровой палаты или МФЦ, где оказываются такие услуги.

Например, для регистрации перехода права при продаже квартиры необходимо предоставить заявления продавца и покупателя, оригинал договора купли-продажи в двух экземплярах, документы, удостоверяющие личность участников сделки, и другие документы , в зависимости от специфики процедуры регистрации.

Для регистрации прав на недвижимое имущество с помощью сети Интернет вам потребуется заполнить заявление и приложить все необходимые документы в электронном виде. Важным моментом является то, что все направляемые документы, в том числе и заявление, должны быть заверены электронной подписью автора или авторов документов, например, договор купли-продажи должен быть подписан в электронной форме всеми его сторонами.

Для получения услуги необходимо оплатить государственную пошлину: для физических лиц — 2 000 руб., для юридических лиц — 22 000 руб. В случае получения услуги в электронном виде комиссия для физических лиц снижается на 30%.

Нужно ли специально обращаться за выпиской, удостоверяющей возникновение или переход права собственности на недвижимость?

Специально обращаться за такой выпиской не нужно, она выдается по результатам процедуры регистрации прав на недвижимое имущество. Для регистрации прав документы можно подать в электронном виде или обратиться в отделения Росреестра, Федеральной кадастровой палаты или МФЦ.

Должен ли владелец обращаться за выпиской каждый раз, когда какой-либо орган требует от него предоставить документ о регистрации права собственности?

Органы государственной власти и органы местного самоуправления обязаны самостоятельно запрашивать у Росреестра сведения о зарегистрированных правах, если такие сведения необходимы им для выполнения своих функций, в том числе для оказания услуг гражданам. То есть собственники недвижимости избавлены от необходимости самостоятельно запрашивать выписки для подтверждения своих прав.

Изменится ли порядок регистрации прав собственности после аннулирования свидетельств?

Здесь нужно четко понимать, что сам факт аннулирования свидетельств не означает аннулирования выдачи документа, удостоверяющего регистрацию права собственности, например, на квартиру.

До вступления в силу данных изменений в законодательстве заявитель мог выбрать — при регистрации права собственности получить свидетельство о регистрации права собственности или выписку из ЕГРП.

Сейчас существует только одна форма документа, удостоверяющего регистрацию возникновения и перехода прав на недвижимое имущество.

Аннулирование свидетельств о государственной регистрации прав не меняет порядок регистрации прав, поэтому для заявителей при получении услуги ничего не изменится.

Что такое выписка из ЕГРП, которая будет выдана после аннулирования сертификата?

Выписка является документом, подтверждающим, что на указанную в ней дату выдачи право на конкретное имущество зарегистрировано на определенное лицо, о чем внесена регистрационная запись в ЕГРП. Документ можно получить как в бумажном, так и в электронном виде.

Не путайте выписку, удостоверяющую регистрацию права собственности на объект, с той, которая дополнительно запрашивается в Росреестре при продаже или покупке квартиры для подтверждения актуальности данных об объекте и собственнике.

Дело в том, что такую стандартную (общедоступную) выписку об интересующем имуществе может получить абсолютно любой человек, имеющий паспорт. Такая справка будет содержать имя собственника, адрес, описание имущества, сведения о виде зарегистрированного права, дату и номер его регистрации, а также его обременения: есть ли ипотека, арест и тому подобные сведения. , а сведения о документах, на основании которых эти права зарегистрированы.

Такая справка будет содержать имя собственника, адрес, описание имущества, сведения о виде зарегистрированного права, дату и номер его регистрации, а также его обременения: есть ли ипотека, арест и тому подобные сведения. , а сведения о документах, на основании которых эти права зарегистрированы.

Отмена выдачи свидетельств о государственной регистрации прав собственности не создаст проблем для гражданНовые поправки в закон, отменяющие выдачу свидетельств о государственной регистрации прав на недвижимое имущество, вступят в силу с 15 июля, а с этого С этого момента возникновение и переход прав на недвижимое имущество будет удостоверяться только выпиской из Единого государственного реестра прав на недвижимое имущество и сделок с ним. А вот свидетельства о государственной регистрации прав, которые были выданы до указанной даты, менять не нужно, и в целом изменения не создадут проблем для граждан, желающих купить или продать свои объекты, рассказали РИА Новости юристы и чиновники.

Будут ли действовать ранее выданные сертификаты и нужно ли их менять?

С 15 июля 2016 года прекращается выдача (а также замена) свидетельств о государственной регистрации прав. Отныне регистрация возникновения и перехода прав на недвижимое имущество будет удостоверяться только выпиской из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

При этом справки, находящиеся на руках у законных владельцев недвижимости, менять на выписки не нужно, они не перестают действовать.

Документ подтверждает факт регистрации права собственности на дату его выдачи.

Процесс покупки жилья в Массачусетсе

Ссылки для входа на эту страницу

- Подать ходатайство о взыскании в DOB

- Подать заявку на лицензию или регистрацию в DOB

- Скачать формы и приложения DOB

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Начать процесс покупки жилья

Понимание процентных ставок, условий кредита и типов ипотечных кредитов

Существует два основных типа процентных ставок, которые вы можете получать: ипотечный кредит с фиксированной процентной ставкой или ипотечный кредит с регулируемой процентной ставкой (ARM).

- Ипотечные кредиты с фиксированной процентной ставкой имеют процентные ставки, которые не меняются в течение всего срока кредита.

- ARM — это переменные ставки, то есть ставки периодически меняются в течение срока действия кредита. Например, ARM 5/2 означает, что процентная ставка остается фиксированной в течение 5 лет, но затем меняется каждые 2 года.

Срок кредита – это срок, в течение которого вы должны погасить ипотечный кредит. Например, общие сроки кредита для ипотечных кредитов составляют 30, 20 или 15 лет.

Тип ипотечного кредита, который вы получите, зависит от вашей индивидуальной ситуации. Существуют различные виды ипотечных кредитов.

Существуют различные виды ипотечных кредитов.

- Обычная ипотека не гарантируется и не застрахована каким-либо государственным учреждением и обычно имеет фиксированные условия и ставку.

- Ссуды FHA — это ипотечные кредиты, предлагаемые Департаментом жилищного строительства и городского развития и застрахованные Федеральной жилищной администрацией. Когда вы выбираете ссуду FHA, вы платите за ипотечное страхование, которое защищает кредитора от убытков, если заемщик не выполнит обязательства по кредиту.

- Примеры специальных ипотечных кредитов включают, помимо прочего, кредиты USDA, VA Loans и Jumbo Loans. Большинство специальных кредитных программ носят ограничительный характер, и вам придется соответствовать определенным требованиям, таким как статус ветерана или уровень дохода.

Знайте, сколько вы можете потратить

Чтобы оценить, сколько вы можете потратить при покупке дома, свяжитесь с банком, кредитным союзом, ипотечным кредитором или ипотечным брокером, чтобы узнать, можете ли вы взять кредит. Сумма займа зависит от вашего дохода, периодических обязательств, первоначального взноса и кредитной истории.

Сумма займа зависит от вашего дохода, периодических обязательств, первоначального взноса и кредитной истории.

Разница между брокером и банком или кредитором заключается в том, что брокер выдает кредит, но только для финансирования банком или кредитором. Банк/кредитор инициирует заявку на получение потребительского кредита и финансирует кредит.

- Найти зарегистрированный штатом Массачусетс банк или кредитный союз

- Найти ипотечную компанию (ипотечного кредитора или брокера)

Получите письмо о предварительной квалификации и ищите дома

Банк, кредитный союз, ипотечный кредитор или ипотечный брокер выдадут вам предварительное квалификационное письмо, в котором будет указана сумма кредита, которую вы имеете право брать. Недвижимость с конкретным адресом не требуется для того, чтобы пройти предварительную квалификацию для получения ипотечного кредита.

Покупка дома после получения вашего письма о предварительном квалификационном отборе может облегчить стресс, зная, какую сумму вы имеете право взять взаймы.

- Продажа домов (HUD)

- Зиллоу

- Realtor.com

Министерство жилищного строительства и городского развития США (HUD) также разработало Список пожеланий при покупке жилья, в котором можно сузить перечень функций, которые должны быть в новом доме, и Контрольный список при покупке жилья, чтобы помочь сравнить дома при поиске жилья. новый дом.

Что делать, если вы нашли дом, который хотите купить

Заполните заявку на получение ипотечного кредита

После того, как потребитель найдет дом, который он хотел бы приобрести, необходимо подать официальную заявку на получение кредита. Банк потребителя, кредитный союз, ипотечный кредитор или ипотечный брокер могут спросить потребителей, хотят ли они зафиксировать ставку, предлагаемую на момент подачи заявки, или «оставить ее плавающей».

Нанять адвоката

Прежде чем подписывать какие-либо юридические документы или контракты, необходимо проконсультироваться с юристом для проверки документов. Консультируйтесь с юристом на протяжении всего процесса покупки дома, чтобы убедиться, что все сроки и требования соблюдены, чтобы достичь финальной стадии покупки.

- Направление адвоката Массачусетской коллегии адвокатов

Сделать и принять предложение

Найдя дом, который соответствует вашему бюджету и другим желаниям/потребностям, сделайте предложение о собственности. Предложение будет включать сумму денег, которую вы хотите заплатить за недвижимость, и другую информацию, такую как осмотры недвижимости. Предложение является юридически обязывающим контрактом, и перед заключением любого контракта следует проконсультироваться с юристом.

Предложение является юридически обязывающим контрактом, и перед заключением любого контракта следует проконсультироваться с юристом.

После принятия предложения

Подписать договор (договор купли-продажи)

После того, как предложение будет принято покупателем, вам нужно будет подписать контракт, также известный как договор купли-продажи. Договор купли-продажи (P&S) — это юридический документ, подготовленный и согласованный юристами, представляющими как покупателя, так и продавца в сделке по покупке дома. P&S подписывается как покупателем, так и продавцом и будет включать окончательную цену продажи и все условия покупки. P&S является юридически обязывающим документом, и перед заключением любого контракта следует проконсультироваться с юристом.

Общайтесь со своим кредитором и соблюдайте сроки

Вы должны своевременно предоставить все документы, запрошенные вашим кредитором, соблюдая все сроки, указанные в P&S. Документы, которые потребует кредитор, могут включать, помимо прочего, налоговые декларации (за 2 года), последние платежные квитанции и подтверждение дохода/работы.

Документы, которые потребует кредитор, могут включать, помимо прочего, налоговые декларации (за 2 года), последние платежные квитанции и подтверждение дохода/работы.

Получить раскрытие информации

В течение трех дней после получения заявки кредитор выпустит раскрытие информации, включая оценку займа. Раскрытие информации помогает понять ваши права и стоимость ипотечного кредита. Оценка кредита предоставляет вам информацию о процентной ставке и стоимости закрытия. Оценка кредита также поможет вам найти ипотечный кредит с лучшими условиями и ставкой.

Закрытие дома вашей мечты

Очистить, чтобы закрыть

Когда вы получаете сообщение «clear to close», это обычно означает, что все условия займа выполнены. После того, как сообщение «ясно закрыть» было выпущено, ипотечный кредитор готовит все документы и приступает к переводу средств для завершения ипотечного кредита.

Назначьте дату закрытия и подпишите документы

Согласуйте дату закрытия сделки с расчетным агентом кредитора, продавцом и юристами. Заключительные документы будут подписаны, когда все стороны согласятся встретиться и подписать юридически обязательные документы для покупки дома.

Заключительные документы будут подписаны, когда все стороны согласятся встретиться и подписать юридически обязательные документы для покупки дома.

Официально домовладелец

После подписания ипотечных документов обслуживающей ипотечной ссудой может быть или не быть та же компания, которая финансировала ссуду. Существует вероятность того, что потребительские ипотечные кредиты будут проданы другим кредиторам. Большинство ипотечных кредитов продаются на вторичном рынке; кредиторы редко сохраняют выданные ими ипотечные кредиты.

В то время как ипотечный кредитор является финансовым учреждением, которое финансировало ипотечный кредит, ипотечный сервис управляет кредитом, обрабатывая ежемесячные платежи по кредиту, отвечая на запросы, отслеживая выплаты основной суммы и процентов и управляя счетом условного депонирования (если применимо).

- Воспользуйтесь веб-сайтом MERS ® , чтобы найти своего специалиста по обслуживанию ипотечных кредитов, или позвоните в Систему идентификации обслуживающего персонала MERS ® по бесплатному телефону 888-679-6377.