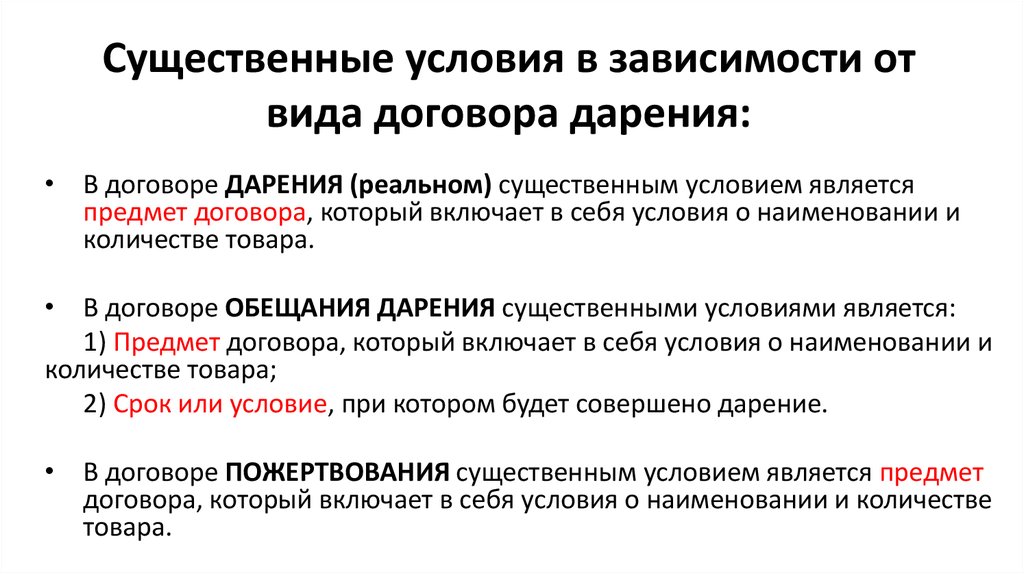

1.2 Предмет договора дарения. Договор дарения отдельных видов имущества

Договор дарения отдельных видов имущества

курсовая работа

Предметом договора дарения могут быть движимые и недвижимые вещи, а также различные имущественные права, которыми даритель в праве распоряжаться. Вещи, изъятые из оборота подарить нельзя. Вещи, на владение которых нужно иметь разрешение (лицензии), могут быть предметом договора, если одариваемый получил такое разрешение.

Действующий ГК РФ определяет предмет договора дарения, включив в него вещи, имущественные права (требования) в отношении дарителя или третьих лиц, а также освобождение от имущественных обязанностей перед дарителем или третьим лицом. Такое определение предмета договора уже подвергалось и, вероятно, еще долго будет подвергаться справедливой критике юристов.

Причина этого заключается, прежде всего, в том, что в одно множество объединяются такие разнородные объекты, как имущество (вещи и имущественные права) и действия (освобождение от обязанности). Причем предметом дарения являются не любые, а лишь некоторые юридические действия: прощение долга (если даритель освобождает одаряемого от обязанности перед самим собой), перевод долга (если даритель переводит на себя обязательство одаряемого перед третьим лицом), принятие на себя исполнения обязательства (если даритель исполняет обязательство за одаряемого и от его имени).

Причем предметом дарения являются не любые, а лишь некоторые юридические действия: прощение долга (если даритель освобождает одаряемого от обязанности перед самим собой), перевод долга (если даритель переводит на себя обязательство одаряемого перед третьим лицом), принятие на себя исполнения обязательства (если даритель исполняет обязательство за одаряемого и от его имени).

Все эти действия объединяет лишь то, что они направлены на обогащение одаряемого, т.е. увеличение его имущества. Сложный предмет договора дарения может быть разбит на пять частей, каждая из которых имеет в известном смысле, самостоятельное значение:

1. Передача дарителем вещи в собственность одаряемого. Представляет собой наиболее типичный предмет договора дарения. Договор дарения отличается от многих других договоров, направленных на передачу имущества (аренда, ссуда, наем) тем, что вещь передается в собственность и безвозмездно. Совершение сделок в отношении вещей, ограниченных в обороте (огнестрельное оружие, летательные аппараты и другое), допускается после получения соответствующих разрешений. Заключение договора дарения в отношении вещей, изъятых из оборота (например, участок лесного фонда), не допускается.

Заключение договора дарения в отношении вещей, изъятых из оборота (например, участок лесного фонда), не допускается.

2. Передача одаряемому имущественного права (требования) дарителем к «самому себе». В юридической литературе отмечалось, что сфера действия договора дарения с таким предметом в основном сводится к установлению названного права. По договору дарения, предусматривающему передачу одаряемому имущественного права (требования) дарителем к самому себе, могут передаваться не только обязательственные права, но и отдельные вещные права.

3. Передача одаряемому принадлежащего дарителю имущественного права (требования) к третьему лицу осуществляется посредством безвозмездной уступки соответствующего права одаряемому. По такому договору дарения не могут быть переданы права, неразрывно связанные с личностью кредитора, в частности, требования об алиментах и о возмещении вреда, причиненного жизни и здоровью, а также права по обязательству, в котором личность кредитора имеет существенное значение для должника. Не подлежит передаче по такому договору дарения также права по ценным бумагам в документарной форме, которые относятся к вещам и поэтому могут передаваться в качестве дара как вещи, что составляет самостоятельный предмет договора дарения.

Не подлежит передаче по такому договору дарения также права по ценным бумагам в документарной форме, которые относятся к вещам и поэтому могут передаваться в качестве дара как вещи, что составляет самостоятельный предмет договора дарения.

4. Освобождение одаряемого от имущественной обязанности перед дарителем. В данном случае нельзя говорить о том, что прощение долга всегда является договором дарения. Договор дарения отличается от прощения долга тем, что дарение всегда совершается на основании соглашения двух лиц, а прощение долга представляет собой одностороннюю сделку, для совершения которой достаточно волеизъявления одной стороны.

5. Освобождение одаряемого от его имущественной обязанности перед третьим лицом возможно путем исполнения дарителем обязательств, заявляющегося в нем должником одаряемого перед кредитором по такому обязательству. Речь идет о применении специальной конструкции исполнения обязательства путем возложения его исполнения на третье лицо. Другой вариант договора дарения путем освобождения одаряемого от его имущественной обязанности перед третьим лицом состоит в том, что даритель занимает место должника в обязательстве, освобождая тем самым от него одаряемого. Замена участника обязательства на стороне должника осуществляется с помощью перевода долга; перевод долга допускается лишь с согласия кредитора. В любом случае предметом дарения может быть только конкретное имущество, поэтому ничтожен договор, где обещается дарение всего имущества или его, не индивидуализированной части. Согласно п.2 ст.572 ГК РФ предмет дарения должен быть четко обозначен в договоре. Обещание подарить неопределенную вещь не имеет правового значения. Договор дарения является безвозмездным. Не исключает безвозмездности возложение на одаряемого определенных обязательств связанных с использованием вещи. Иногда дарение бывает целевым. Кроме того договор дарения можно заключать под условием которое может использоваться как поощрительная мера стимулирующая одаряемого к определенному действию Исполнение договора также может зависеть от наступления определенного события. Объектом договора дарения могут быть вещи или иные имущественные права, а также освобождение от имущественной обязанности и обещания освободить от обязанности другую сторону.

Замена участника обязательства на стороне должника осуществляется с помощью перевода долга; перевод долга допускается лишь с согласия кредитора. В любом случае предметом дарения может быть только конкретное имущество, поэтому ничтожен договор, где обещается дарение всего имущества или его, не индивидуализированной части. Согласно п.2 ст.572 ГК РФ предмет дарения должен быть четко обозначен в договоре. Обещание подарить неопределенную вещь не имеет правового значения. Договор дарения является безвозмездным. Не исключает безвозмездности возложение на одаряемого определенных обязательств связанных с использованием вещи. Иногда дарение бывает целевым. Кроме того договор дарения можно заключать под условием которое может использоваться как поощрительная мера стимулирующая одаряемого к определенному действию Исполнение договора также может зависеть от наступления определенного события. Объектом договора дарения могут быть вещи или иные имущественные права, а также освобождение от имущественной обязанности и обещания освободить от обязанности другую сторону.

Делись добром 😉

Договор дарения

§2. Предмет договора дарения

Говоря о предмете договора дарения, не следует упускать из виду, что указанный договор, как и всякий гражданско-правовой договор на передачу имущества, имеет сложный предмет, состоящий из действий дарителя: передача дара…

Договор дарения

1.1 Понятие и предмет договора дарения в гражданском праве РФ

Место института дарения в законодательстве определяется его значимостью и степенью использования на практике. В российском Своде законов гражданские нормы, связанные с договором дарения…

Договор дарения

§1.Предмет и форма договора дарения

Договор дарения имеет достаточно сложный предмет. Он состоит непосредственно из действий дарителя, включающие в себя передачу дара и освобождение от обязанности, а так же и самого имущества, в которое входят вещи, права и обязанности…

Договор дарения

2. Предмет договора дарения

Пункт 1 ст. 572 ГК РФ определяет, что предметом договора дарения могут быть:

1) передача дарителем одаряемому в собственность «вещи», включая, как следует из статьи 128 ГК РФ, «деньги и ценные бумаги». ..

..

Договор дарения

2.1 Отмена дарения. Отказ от исполнения договора дарения

Заблуждение большинства граждан Российской Федерации является мнение, что если договор дарения заключен, то обратного пути нет. Действительно, по общему правилу односторонний отказ от исполнения обязательств не допускается…

Договор дарения

3.Предмет и форма договора дарения

Предметом договора дарения выступает имущественная ценность. Это могут быть: 1) вещи, в том числе деньги и ценные бумаги. Вещи представляют собой предметы материального мира как в их естественном состоянии (например, дары природы), так и предметы…

Договор дарения имущества

2.2 Предмет и форма договора дарения

Существенным условием договора дарения является его предмет. Чаще всего предметом дарения являются вещи. Среди вещей выделяют обычные подарки стоимостью до пяти минимальных размеров оплаты труда (п. 2 ст. 574…

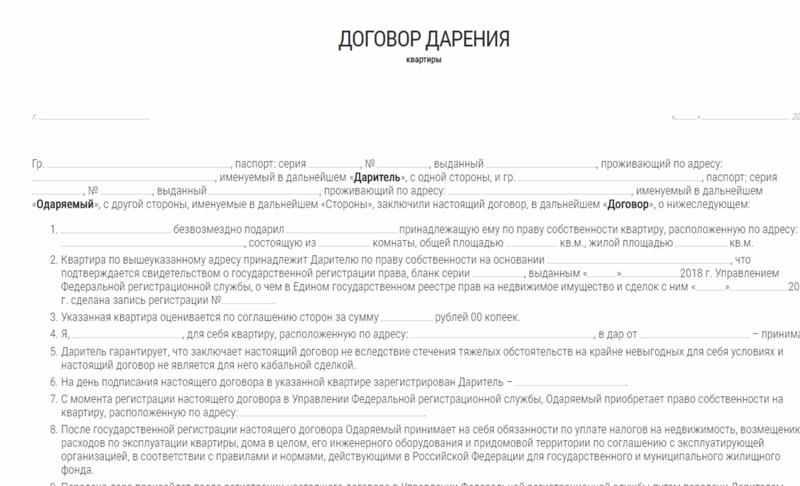

Договор дарения отдельных видов имущества

1.2 Предмет договора дарения

Предметом договора дарения могут быть движимые и недвижимые вещи, а также различные имущественные права, которыми даритель в праве распоряжаться. Вещи, изъятые из оборота подарить нельзя. Вещи…

Вещи, изъятые из оборота подарить нельзя. Вещи…

Обязательства, возникающие из договора дарения

§1 Предмет договора дарения

Говоря о предмете договора дарения, не следует упускать из виду, что указанный договор, как и всякий гражданско-правовой договор на передачу имущества, имеет сложный предмет, состоящий из действий дарителя: передача дара…

Особенности договора дарения

1.1 Понятие, предмет и признаки договора дарения

Дарение — одна из наиболее древних и распространенных сделок между гражданами. В свое время удачное, на наш взгляд, определение данному виду правоотношений дал Г.Ф. Шершеневич: «Дарением называется безвозмездный договор…

Особенности договора дарения

2.1 Предмет и форма договора дарения

Предметом договора дарения выступает имущественная ценность. Это могут быть:

1) вещи, в том числе деньги и ценные бумаги. Вещи представляют собой предметы материального мира как в их естественном состоянии (например, дары природы).![]()

Правовое регулирование договора дарения

2.1 Предмет договора дарения

Говоря о предмете договора дарения, не следует упускать из виду, что указанный договор, как и всякий гражданско-правовой договор на передачу имущества, имеет сложный предмет, состоящий из действий дарителя: передача дара…

Правовое регулирование договора дарения

§ 1. Предмет договора дарения

Говоря о предмете договора дарения, не следует упускать из виду, что указанный договор, как и всякий гражданско-правовой договор на передачу имущества, имеет сложный предмет, состоящий из действий дарителя: передача дара…

Правовое регулирование договоров дарения

2.1 Предмет и форма договора дарения

Предметом договора дарения выступает имущественная ценность. Это могут быть: Гатин А.М. Гражданское право России./под ред., — М., 2009 1) вещи, в том числе деньги и ценные бумаги…

Прекращение договора дарения

1.2 Предмет договора дарения

Говоря о предмете договора дарения, не следует упускать из виду, что указанный договор, как и всякий гражданско-правовой договор на передачу имущества, имеет сложный предмет, состоящий из действий дарителя: передача дара. ..

..

Договор дарения | Бюро обмена «Радуга», Череповец

Опубликовано Raduga в Пт, 10.08.2012

Понятие дарения на протяжении многих лет относится к числу едва ли не самых спорных в теории гражданского права и в отражающем ее гражданском законодательстве. Признаваемой всеми конституитивной чертой дарения является его безвозмездность, определяющая важнейшие особенности регулирования дарения. Напротив, в вопросе о том, что может быть предметом дарения (даром), и доктрина, и законодательство разного времени и разных стран предлагают самые различные решения — от понятия дарения только как бдезвозмездного отчуждения материального обЪекта (вещи) до понимания под ними того, что называлось вышедшим из употребления словом «облагодетельствование» и несколько точнее может быть описано как намеренное безвозмездное предоставление за свой имущественных выгод другому лицу. В ГК РСФСР 1922г. дарение определялось как договор о безвозмездной уступке имущества и таким образом охватывало как отчуждение вещей, так и передачу одоряемому иных имущественных прав дарителя, и даже, возможно, безвозмездное предоставление одоряемому дарителем обязательных прав в отношении самого дарителя.

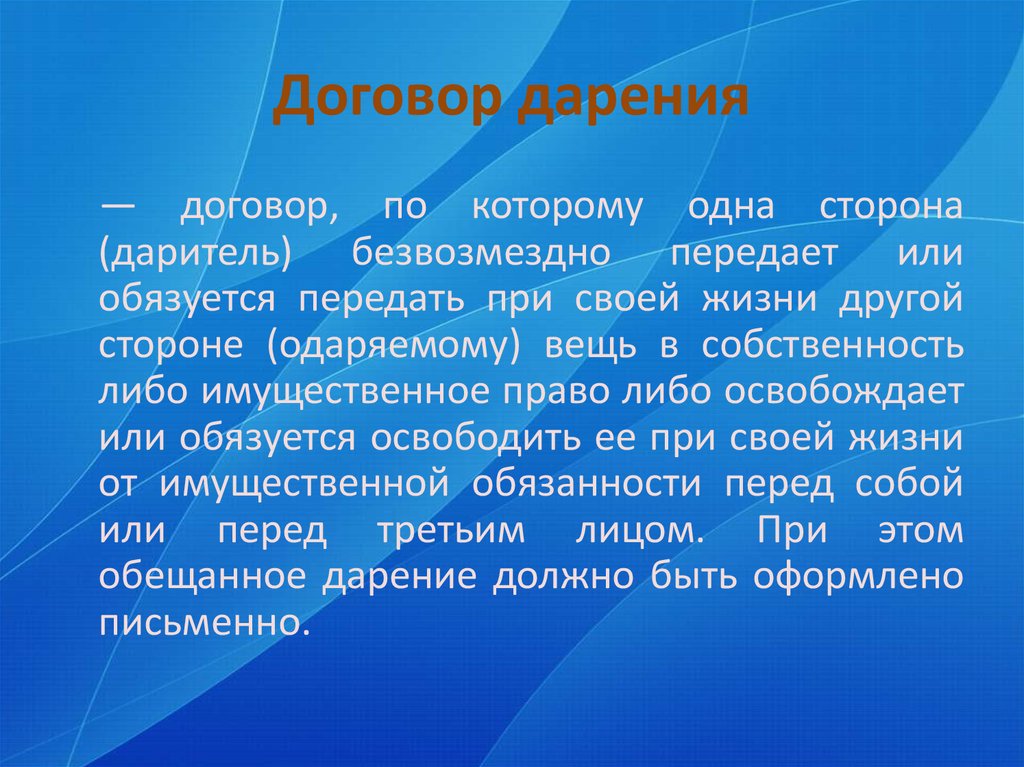

Согласно ст. 572 ГК по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одоряемому)вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. Обещание дарения — это обещание безвозмездно передать кому-либо вещь или имущественное право либо освободить кого-либо от имущественной обязанности. Обещание дарения признается договором дарения и связывает обещавшего , если обещание сделано в надлежащей форме и содержит ясно выраженное намерение совершить в будущем безвозмездную передачу вещи или права конкретному лицу либо освободить его от имущественной обязанности.

Обещание подарить все свое имущество или часть всего своего имущества без указания на конкретный предмет дарения в виде вещи, права или освобождения от обязанности ничтожно.

Обещание подарить все свое имущество или часть всего своего имущества без указания на конкретный предмет дарения в виде вещи, права или освобождения от обязанности ничтожно. Итак, предметом договора дарения могут быть:

1) передача дарителем одоряемому в собственность вещи, включая деньги и ценные бумаги;

2) передача одоряемому имущественного права (требования) дарителем к самому себе;

3) передача одоряемому пренадлежащего дарителю имущественного права (требования) к третьему лицу;

5) освобождение одаряемого от его имущественной обязанности перед третьим лицом. Такое освобождение возможно путем либо исполнения дарителем за одаряемого его бязанности перед третьим лицом, либо перевода на дарителя лежащего на одаряемом долга третьему лицу. В обоих случаях освобождение одаряемого возможно лишь от таких обязанностей, которые он не должен исполнять лично (см.

п. 1 ст. 313 ГК), а перевод долга на дарителя требует, кроме того, согласия кредитора одаряемого (см. п. 1 ст 391 ГК).

п. 1 ст. 313 ГК), а перевод долга на дарителя требует, кроме того, согласия кредитора одаряемого (см. п. 1 ст 391 ГК). По договору дарения предмет дарения может передаваться, как в настоящем, так и в будущем, а также имеет силу обещание передать предмет дарения. Из сказанного видно, что предмет дарения — это всегда имущественная ценность, на стоимость которой вследствие акта дарения уменьшается имущество дарителя. Не является поэтому даром право, которое благодаря дарителю возникло у одаряемого, но которого у самого дарителя не было (на выигрыш по подаренному лотерейному билету, на страховое возмещение по безвозмездно переданному одаряемому страховому полису и т. п.). Имущество, как предмет дарения должно удовлетворять требованиям оборотоспособности. Не могут быть предметом дарения исключительные права: подарено может быть лишь разрешение (лицензия) на их использование. Поскольку дарение вещи представляет собой ее отчуждение, даритель должен быть ее собственником. Исключение составляют юридические лица, владеющие имуществом на праве хозяйственного ведения или оперативного управления, то есть унитарные предприятия и учреждения (см.

246 ГК).

246 ГК).Дарение является гражданско-правовым договором и поэтому правила гл. 32 ГК не распространяются на различного рода безвозмездные предотавления публично-правового характера (награды, как денежные, так и иные) либо вытекающие из трудовых и социально-обеспечительных отношений (премии, пособия, иную материальную помощь ит.п.). Более сложным является вопрос, может ли быть предметом дарения освобождение одаряемого от имущественной обязанности пулично-правового характера (например, от уплатыналога, пошлины и т.п.): такой договор не освобождает от одаряемого от выполнения соответствующей обязанности, но может рассматриваться как дающий ему право требовать от дарителя возмещения ее денежного эквивалента.

Не допускается дарение, за исключением обычных подарков, стоимость которых не превышает пяти установленных законом минимальных размеров оплаты труда:

— работникам лечебных, воспитательных учреждений, учреждений социальной защиты и других аналогичных учреждений гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан;

— государственными служащим и служащим органов муниципальных образований в связи с их должностным положением или в связи с исполнением ими служебных обязанностей;

— в отношениях между коммерческими организациями.

Одной из главных черт договора дарения является его безвозмездность. Дарение имеет место тогда и постольку, когда и поскольку предмет дарения предоставляется дарителем одаряемому безвозмездно. Это главный и необходимый, хотя и нелегко поддающийся определению признак дарения.

Если дарению корреспондирует встречное предоставление со стороны одаряемого — в виде встречной передачи вещи или права либо принятия одаряемым встречного обязательства — договор в силу статьи 572 ГК не признается дарением, в этом качестве он ничтожен, а к отношениям сторон должны быть применены правила о притворной сделке. Это означает, что с учетом существа таких отношений к ним применяются правила о возмездной сделке, которую стороны действительно имели в виду (п. 2 ст. 170 ГК).

Безвозмездность исключает возможность рассматривать как дарение такой договор, по которому безвозмездная передачаимущества в собственность сопровождается возложением на одоряемого исполнения какой-либо обязанности в отношении дарителя или других лиц.

Не может рассматриваться как дарение исполнение внедоговорной обязанности (возмещение вреда, возвращение неосновательного обогащения), даже если оно осуществляется добровольно, по соглашению с другой стороной, предусматривающему сумму выплат, порядок и сроки их уплаты и т.п. В подобных случаях само исполнение является своего рода встречным предоставлением, полагающимся другой стороне в силу возмездности возникшего обязательства.

В принципе безвозмездный характер дарения исключает применение к дарителю всех тех специальных правил об ответственности за ненадлежащее исполнение, которые установлены для конкретных видов возмездных договоров (купли-продажи с ее разновидностями, подряда, аренды, возмездного оказания услуг и др.), — правил об ответственности за недостатки исполнения. В основе этих правил лежит эквивалентно-возмездный характер отношений сторон по соответствующим договорам, которые как раз и нарушается тем, что исполнение договора одной из них оказывается с недостатками (в широком смысле слова), то есть ненадлежащим.

Поэтому одаряемый не может предъявлять к дарителю требования, основанные на статьях 460, 461, 475, 503, 518 ГК и многих других нормах такого рода.

Поэтому одаряемый не может предъявлять к дарителю требования, основанные на статьях 460, 461, 475, 503, 518 ГК и многих других нормах такого рода. Особым образом решен вопрос о форме договора дарения. По общему правилу договор дарения заключается устно, а передача вещи осуществляется посредством ее вручения либо вручения правоустанавливающих документов.

Договор дарения движимого имущества должен быть совершен в письменной форме в случаях, когда:

— дарителем является юридическое лицо и стоимость дара превышает пять установленных законом минимальных размеров оплаты труда;

— договор содержит обещание дарения в будущем.

В предусмотренных случаях договор дарения, совершенный устно, ничтожен.

Договор дарения недвижимого имущества подлежит государственной регистрации. Одаряемый вправе в любое время до передачи ему дара от него отказаться. В этом случае договор дарения считается расторгнутым. Отказ от дарения должен осуществляться в той же форме, что и был заключен сам договор.

Договор дарения может заключаться дарителем лично и его представителем. Доверенность на совершение дарения представителем, в которой не назван одаряемый и не указан предмет дарения, ничтожна.

Договор дарения может заключаться дарителем лично и его представителем. Доверенность на совершение дарения представителем, в которой не назван одаряемый и не указан предмет дарения, ничтожна. Грант и контракт | Корнельский университет Отдел финансовых вопросов

Финансирование от внешней организации, такой как государственное агентство, корпорация или частный фонд, регистрируется как доход от гранта и контракта (иногда называемый «спонсируемым» доходом), когда оно предназначено для деятельности с определенный бюджет, период выполнения и объем работы, проводимой университетом, и с ожиданием результата, который непосредственно приносит пользу поставщику ресурсов. Соглашение с внешней организацией может принимать форму контракта, гранта или соглашения о сотрудничестве и, как правило, напрямую поддерживает миссию университета.

Доходы по грантам и контрактам зарабатываются и признаются тогда, когда были понесены расходы, если иное не предусмотрено условиями гранта.

Грант/контракт в сравнении с взносом в сравнении с образовательной деятельностью/прочим доходом

Основное различие между доходом по гранту и контракту и образовательной деятельностью или другим доходом заключается в характере поставщика ресурсов и цели соглашения .

- Соглашения с государственными учреждениями , федеральными, государственными или местными, как правило, считаются спонсируемыми и приводят к получению грантов и доходов от контрактов.

- Соглашения с неправительственными организациями , такими как корпорации или фонды, часто требуют дополнительной проверки для соответствующей классификации. Предоставление товаров и услуг в поддержку конкретных исследований, разработок или проектов общественных услуг обычно считается спонсируемой деятельностью.

- Соглашения с участием человек , лабораторных животных, радиоактивных или опасных материалов, биологических опасностей (включая рекомбинантную ДНК) или материалов, контролируемых экспортом, считаются спонсируемой деятельностью, и связанный с этим доход регистрируется как доход от гранта и контракта.

- Соглашения, включающие учебную деятельность (например, корпоративное обучение или обучение руководителей), услуги, не требующие новых интеллектуальных исследований, или обычную продажу товаров или услуг, как правило, НЕ считаются спонсируемой деятельностью и регистрируются как образовательная деятельность или другой доход.

Основное различие между доходами по грантам и контрактам и доходами от взносов (даров) заключается в выгоде, предоставляемой поставщику ресурсов. Такие организации, как фонды, обычно намереваются и даже могут потребовать, чтобы получатель считал поддержку подарком. Спонсируемые соглашения потребуют от университета предоставления результатов, таких как прототипы, личная собственность, права на интеллектуальную собственность, финансовые или другие отчеты, права на аудит или некоторые другие преимущества для миссии или бизнеса спонсора. Если поставщик ресурсов не ожидает ничего взамен или если выгода, предоставляемая университетом, является преимущественно общественной, а не частной, то сделка является вкладом. В некоторых случаях требуется большое количество суждений. Матрица доходов содержит рекомендуемые подробные критерии, используемые для оценки того, является ли транзакция грантом и контрактом, взносом или образовательным и другим доходом.

В некоторых случаях требуется большое количество суждений. Матрица доходов содержит рекомендуемые подробные критерии, используемые для оценки того, является ли транзакция грантом и контрактом, взносом или образовательным и другим доходом.

Примечание: Классификация доходов не обязательно определяет, какой центральный офис предоставляет первичные предложения и координирует надзор. Это определяется требованиями соглашения и политиками, обнародованными соответствующими офисами в Итаке или в WCMC. В случаях, когда неясно, какая классификация доходов является подходящей, обратитесь в отдел спонсируемых финансовых услуг (SFS) в Итаке или в исследовательский учет в WCMC (WCMC RA), которые проконсультируются с Управлением спонсируемых программ (OSP) в Итаке или с Управлением спонсируемых Управление исследований (OSRA) в WCMC.

Гранты, контракты и аналогичные соглашения

| Гранты, контракты и аналогичные соглашения | Гранты — это финансовая помощь, обычно предоставляемая государственным учреждением или фондом, главным образом для выполнения общественной цели поддержки или стимулирования. Грант отличается от контракта, который используется для приобретения имущества или услуг для прямой выгоды или использования государством. Грант отличается от контракта, который используется для приобретения имущества или услуг для прямой выгоды или использования государством.Контракты обязывают университет соблюдать ряд конкретных условий и предусматривают соответствующую взаимную передачу чего-то ценного спонсору (как правило, корпорации). Как правило, контракты содержат точно сформулированное ожидание определенного рабочего продукта по некоторому установленному графику в качестве условия оплаты. Кроме того, контракты, как правило, предусматривают более жесткий контроль со стороны спонсора за объемом работ и использованием средств. Соглашение о сотрудничестве используется для вступления в такие же отношения, как и грант, но отличается от гранта тем, что предусматривает существенное участие и взаимодействие между государственным учреждением и университетом. |

|---|---|

| Необходимая документация | Спонсируемое соглашение. |

| Процедурные примечания | Соглашения, которые считаются спонсируемыми (и, следовательно, регистрируются как доходы от контрактов и грантов), должны оформляться официальным предложением, поданным через OSP/OSRA, если иное не разрешено Управлением вице-провоста по исследованиям. Подробную информацию о подаче предложений см. в разделах «Подготовка и отправка предложений» (Итака) или «Исследовательские ресурсы» (WCMC). Подробную информацию о подаче предложений см. в разделах «Подготовка и отправка предложений» (Итака) или «Исследовательские ресурсы» (WCMC).Документы о награждении рассматриваются, согласовываются и оформляются OSP и OSRA от имени университета. Главные исследователи, получающие документы о присуждении напрямую, должны направить их в OSP/OSRA для обработки. ГФС и ВЦМЦ РА совместно с подразделением устанавливают премии и счета в финансовой системе. См. Управление премиями (Итака) или Бухгалтерский учет (WCMC). Все кассовые чеки, регистрация доходов и финансовая отчетность по спонсируемым наградам должны быть сделаны SFS или WCMC RA. Разрешенный код объекта Итаки:

Для Итаки: Спонсируемые соглашения, которые были определены как взносы в соответствии с предоставленным руководством по классификации доходов, должны регистрироваться на счетах в подфонде CGGIFT как доход от подарков (код объекта 4340). |

Денежные подарки).

Денежные подарки).Клинические испытания (только WCMC)

| Клинические испытания (только WCMC) | Клинические испытания — это научные исследования, финансируемые спонсорами и предназначенные для проверки безопасности и/или эффективности лекарств, устройств или поведенческих вмешательств у людей. |

|---|---|

| Необходимая документация | Соглашение о проведении клинических испытаний. |

| Процедурные примечания | Объединенный офис клинических испытаний (JCTO) — это совместное предприятие Нью-Йоркской пресвитерианской больницы и Медицинского колледжа Вейла Корнелла, целью которого является содействие и продвижение отраслевых клинических исследований. JCTO оказывает всестороннюю поддержку исследователям, участвующим в отраслевых клинических исследованиях. Услуги предлагаются в таких областях, как заключение контрактов, финансы, добросовестность исследований, активация исследований, социальные сети и работа с общественностью под одной крышей. Подробную информацию о процедурах финансируемых промышленностью клинических испытаний в WCMC см. на веб-сайте Joint Clinical Trails Office. Услуги предлагаются в таких областях, как заключение контрактов, финансы, добросовестность исследований, активация исследований, социальные сети и работа с общественностью под одной крышей. Подробную информацию о процедурах финансируемых промышленностью клинических испытаний в WCMC см. на веб-сайте Joint Clinical Trails Office.Клинические испытания, финансируемые из федерального бюджета и фондов, подаются через OSRA. Спонсорские документы рассматриваются, согласовываются и оформляются OSRA. Главные исследователи, получающие документы спонсора напрямую, должны направить их в OSRA для обработки. Процедуры клинических испытаний, финансируемых федеральным правительством и фондом в WCMC, см. на веб-сайте Управления спонсируемых исследований. Выручка от клинических испытаний признается по мере возникновения расходов. Разрешенный код WCMC GL: 41xxxx |

Контракты на обучение в штате Нью-Йорк (только Итака)

| Контракты на обучение в штате Нью-Йорк (только Итака) | Контракты на обучение со штатом Нью-Йорк предусматривают предоставление услуг по обучению штату Нью-Йорк и его агентствам. Например, обучение использованию поведенческих ограничений в Управлении по делам детей и семьи. Сюда не входят курсы, предлагаемые широкой публике или студентам Корнелла. Например, обучение использованию поведенческих ограничений в Управлении по делам детей и семьи. Сюда не входят курсы, предлагаемые широкой публике или студентам Корнелла. |

|---|---|

| Необходимая документация | Контракт на обучение. |

| Процедурные примечания | Из-за сложности заключения договоров в штате Нью-Йорк и необходимости включения таких договоров в нашу Анкету об ответственности поставщиков все такие договоры должны обрабатываться через OSP. Разрешенный код объекта Итаки:

|

Средства и возмещение административных расходов

Спонсируемые гранты включают средства и административные (F&A) расходы (также известные как косвенные затраты [IDC] или возмещение косвенных затрат [ICR]). Само по себе возмещение F&A не является настоящим доходом для университета; тем не менее, он представляет собой значительное перераспределение ресурсов и настолько переплетен с доходами от грантов и контрактов, что заслуживает включения в этот документ.

| Средства и возмещение административных расходов (F&A) | По спонсируемым соглашениям распределяется и взимается часть расходов университета на расходы и расходы на оплату труда с использованием ICR, также называемой ставкой F&A. Ставки согласовываются на федеральном уровне или утверждаются университетом. См. раздел Ставки на услуги и административные расходы (Итака) или Ставки косвенных расходов и дополнительные льготы (WCMC). |

|---|---|

| Необходимая документация | Не применимо. |

| Процедурные примечания | По спонсируемым соглашениям взимаются согласованные ставки F&A, независимо от того, указаны они в соглашении или нет, за исключением случаев, когда у спонсора есть письменная политика, исключающая такое возмещение, и университет принял вознаграждение с этим ограничением. Декан или делегат, после рассмотрения предложенного соглашения, может уполномочить OSP/OSRA принять альтернативное соглашение о затратах на F&A. Чтобы избежать административного бремени, альтернативные схемы F&A должны соответствовать существующим базовым расценкам (например, модифицированные общие прямые затраты, общие прямые затраты, оклады и заработная плата, исключение подарков). Свяжитесь с SFS или WCMC RA для получения дополнительной информации или помощи. Декан или делегат, после рассмотрения предложенного соглашения, может уполномочить OSP/OSRA принять альтернативное соглашение о затратах на F&A. Чтобы избежать административного бремени, альтернативные схемы F&A должны соответствовать существующим базовым расценкам (например, модифицированные общие прямые затраты, общие прямые затраты, оклады и заработная плата, исключение подарков). Свяжитесь с SFS или WCMC RA для получения дополнительной информации или помощи.Только Департамент SFS или WCMC RA или WCMC по косвенным расходам и дополнительным льготам может регистрировать или корректировать транзакции F&A. Для Итаки: Подразделения Итаки МОГУТ исправлять распределение доли главного исследователя (PI) в F&A по коду объекта 4295. Разрешенные коды объектов Итаки:

Примечание: Доходы и расходы транзакций F&A всегда должны быть равны нулю в главной книге. |

Для целей финансовой отчетности расходная часть операции F&A засчитывается против «прямых» доходов по грантам и контрактам, что позволяет представлять доходы по грантам и контрактам как прямые или косвенные.

Для целей финансовой отчетности расходная часть операции F&A засчитывается против «прямых» доходов по грантам и контрактам, что позволяет представлять доходы по грантам и контрактам как прямые или косвенные.Дополнительные льготы штата Нью-Йорк (только для Итаки)

Университет обязан возместить штату Нью-Йорк выплаты сотрудникам по всем проектам, спонсируемым колледжем по контракту. Исключение составляют случаи, когда спонсором является штат Нью-Йорк, а деньги поступают из общего фонда штата. Обратите внимание, что это исключение делает , а не распространяется на следующее:

- Специальные налоговые фонды штата Нью-Йорк и аналогичные источники.

- Федеральный поток через агентство штата Нью-Йорк.

- Местные органы власти, школьные округа, правительства других штатов.

- Контракты с организациями за пределами штата Нью-Йорк.

Министерство внутренних дел США

ПРОЧИТАЙТЕ: Справочник по этике DEO — Часто задаваемые вопросы о подарках

Что такое подарок? – 5 C. F.R. § 2635.203(б) и (в)

F.R. § 2635.203(б) и (в)

Подарок — это все, что имеет денежную стоимость, которую вы получаете по цене ниже «рыночной». Подарок может быть материальным или нематериальным. Подарок может включать, помимо прочего, вознаграждение, услугу, скидку, денежные средства, подарочный сертификат, подарочную карту, развлечение, знаки гостеприимства, ссуду, воздержание или другой предмет, имеющий денежную стоимость. Это также относится к услугам, обучению, транспорту, поездкам, проживанию и питанию. См. 5 C.F.R. § 2635.203(б).

«Рыночная стоимость» — это розничная цена, которую вы, как получатель подарка, должны были бы заплатить, чтобы купить его. Если вы не можете легко определить розничную стоимость подарка, вы можете оценить его стоимость по розничной стоимости предметов аналогичного качества. Если билет дает вам право на питание, прохладительные напитки, развлечения или любые другие преимущества, рыночной стоимостью является номинальная стоимость, указанная на билете.

Подарки из внешних источников – 5 C. F.R. § 2635.202

F.R. § 2635.202

Как правило, вы не можете прямо или косвенно требовать или принимать подарок: (1) из запрещенного источника; или (2) Дано из-за вашего официального положения. Запрещенным источником является любое лицо, компания или организация, которые имеют деловые отношения с вашим агентством, стремятся вести дела с вашим агентством, осуществляют операции, регулируемые вашим агентством, или имеют интересы, которые могут быть затронуты исполнением или неисполнением вашего служебные обязанности; или является организацией, большинство членов которой описаны выше.

Исключения: некоторые вещи не являются подарками

Некоторые предметы не подпадают под определение подарка, и вы можете принять их в соответствии с определенными нормативными исключениями.

Скромные продукты питания и безалкогольные напитки, такие как безалкогольные напитки, кофе и пончики, не предлагаемые как часть еды.

Поздравительные открытки и предметы малой внутренней ценности, такие как значки, сертификаты или трофеи, предназначенные в первую очередь для презентаций.

Призы в конкурсах, открытых для широкой публики.

Коммерческие скидки доступны для широкой публики или для всех государственных служащих.

Коммерческие ссуды, пенсии и аналогичные пособия на условиях, доступных для широкой публики.

Все, за что вы платите по справедливой рыночной стоимости.

Все, что оплачивается государством.

Бесплатное посещение, предоставленное спонсором мероприятия, на которое вы были назначены для предоставления информации от имени агентства.

1. Если вам поручено участвовать в качестве докладчика или участника дискуссии или иным образом представлять информацию от имени DOI или вашего бюро на конференции или другом мероприятии, вы можете согласиться на бесплатное посещение мероприятия в день презентации, если предоставляется спонсором мероприятия. Это не считается подарком сотруднику или агентству. Для выступлений бесплатное присутствие имеет то же значение, что и для массовых собраний.

Как и в случае массовых собраний, вы должны получить разрешение до начала мероприятия.

2. Если мероприятие длится более одного дня, и вам предлагается бесплатное посещение в любой день (дни), в которые вам не поручено представлять информацию от имени DOI или вашего бюро, бесплатное посещение в эти дни без выступлений может быть приемлемым в соответствии с исключением из правил подарков для массовых мероприятий. Вы по-прежнему должны получить одобрение своего консультанта по этике.

В соответствии с Дополнительными положениями DOI Департамент разделен на отдельные «агентства» для целей выявления «запрещенных источников». См. 5 C.F.R. Часть 3501 для списка текущего обозначения отдельных компонентов агентства.

Например, компания, которая связана с Департаментом и его сотрудниками только посредством деятельности, регулируемой BLM, будет представлять собой запрещенный источник только для сотрудников BLM, а не для сотрудников любого другого указанного «агентства».

Для сотрудников, не нанятых конкретным «уполномоченным компонентом агентства» (например, сотрудников Управления солиситора), все запрещенные источники любого «агентства» DOI являются запрещенным источником.

Подарок запрашивается или принимается из-за «официального положения», если он не был бы запрошен, предложен или вручен, если бы сотрудник не имел статуса, полномочий или обязанностей, связанных с его или ее федеральным положением.

Соображения при отказе от подарка, допустимого в иных отношениях

Вам следует рассмотреть возможность отказа от подарка, допустимого в других отношениях, если вы считаете, что разумный человек усомнится в вашей беспристрастности или честности в результате принятия подарка.

Факторы, которые следует учитывать:

Имеет ли подарок высокую рыночную стоимость?

Создает ли время подарка видимость того, что даритель пытается повлиять на официальное действие?

Является ли донором лицо, чьи интересы могут быть затронуты выполнением ваших обязанностей?

Предоставит ли дарителю непропорциональный доступ к сотруднику или агентству принятие подарка?

Помните, никогда не бывает неуместным, а часто и благоразумным отказаться от подарка.

Исключения из запрета на подарки – 5 C.F.R. § 2635.204

При определенных обстоятельствах вы можете принимать подарки, полученные в связи с вашим официальным положением или из запрещенных источников. Даже если применимо исключение в отношении подарка, вы всегда должны учитывать, уместно ли отказаться от подарка.

Подарки на сумму не более 20 долларов США (розничная рыночная стоимость), в каждом случае из одного источника.

Вы можете принимать незапрошенные подарки на сумму не более 20 долларов США за один раз, до 50 долларов США в совокупности из одного источника в любой данный календарный год. Вы не можете принимать наличные деньги или чеки, выписанные вам, ни при каких обстоятельствах. Разрешены подарочные карты на сумму 20 долларов США или меньше для определенных продавцов/ресторанов. Если стоимость подарка превышает 20 долларов США, вы можете не оплачивать разницу, чтобы принять подарок. Если совокупная стоимость подарков из одного и того же источника в данном случае превышает 20 долларов США, вы можете отказаться от любого отдельного и отдельного предмета, чтобы принять подарки общей стоимостью 20 долларов США или меньше.

Массовые собрания.

Принятие бесплатного посещения от спонсора массовых мероприятий разрешено при соблюдении определенных требований предварительного разрешения. Сотрудники должны получить письменное разрешение до мероприятия, используя форму DI-1958. Мероприятие считается широко посещаемым, если ожидается, что на нем посетит большое количество людей и что будут присутствовать люди с различными взглядами или интересами. Например, мероприятие может считаться широко посещаемым собранием, если оно открыто для представителей всех заинтересованных отраслей или профессий или если присутствующие представляют широкий круг лиц, заинтересованных в данном вопросе.

Посещение такого мероприятия будет осуществляться в личном качестве работника, т. е. в свободное от работы время или, если это разрешено агентством, в отсутствие по уважительной причине.

Существует дополнительное ограничение на бесплатное участие в массовых собраниях, если кто-то, кроме спонсора мероприятия, пригласил вас и оплачивает ваше участие (например, если корпорация или группа друзей пригласила вас сесть за их стол) . В этом случае вы можете согласиться на бесплатное посещение только в том случае, если ожидается присутствие более 100 человек, рыночная стоимость вашего подарка в виде посещения составляет 415 долларов США или меньше (по состоянию на январь 2020 года, но эта сумма пересматривается каждые три года) и ваш посещаемость утверждается как отвечающая интересам DOI или вашего бюро. Эта цифра в долларах может периодически меняться. Пожалуйста, уточните текущее пособие у вашего должностного лица по вопросам этики.

В этом случае вы можете согласиться на бесплатное посещение только в том случае, если ожидается присутствие более 100 человек, рыночная стоимость вашего подарка в виде посещения составляет 415 долларов США или меньше (по состоянию на январь 2020 года, но эта сумма пересматривается каждые три года) и ваш посещаемость утверждается как отвечающая интересам DOI или вашего бюро. Эта цифра в долларах может периодически меняться. Пожалуйста, уточните текущее пособие у вашего должностного лица по вопросам этики.

Бесплатное посещение может включать полное или частичное освобождение от платы за конференцию или другой взнос или предоставление еды, прохладительных напитков, развлечений, инструктажа и материалов, предоставляемых всем участникам как неотъемлемую часть мероприятия. Сюда не входят дорожные расходы, проживание, развлечения, сопутствующие мероприятию, или прием пищи, кроме как в групповой обстановке со всеми другими участниками. При определенных обстоятельствах DOI или ваше бюро могут взять на себя путевые расходы из внешних источников для участия в этих мероприятиях, как описано ниже в разделе «Поездки по служебным делам» на этом веб-сайте.

Скидки и аналогичные льготы, предлагаемые населению, другим группам, к которым вы принадлежите, или всем государственным служащим.

Это исключение включает льготные ставки, предлагаемые всем федеральным служащим, даже когда вы не на работе. Сюда также входят льготные тарифы и коммерческие скидки, предлагаемые членам группы или класса, членство в которых не связано с работой в федеральных органах.

Подарки, основанные на внешних деловых или трудовых отношениях.

Это исключение позволяет вам принимать подарки, которые являются результатом ваших внешних связей, работы или других отношений, а также отношений вашего супруга или супруга, или обычно предоставляются в связи с добросовестными обсуждениями трудоустройства, при условии, что подарок не предлагается или не усиливается из-за ваша официальная должность. Наконец, вы можете принять подарки, предоставленные бывшим работодателем, для участия в приеме или подобном мероприятии, когда другие бывшие сотрудники были приглашены на него, приглашение основано на прежних льготах по трудоустройству, которые не были предложены или увеличены из-за вашего официального положения.

Награды и почетные звания.

Вы можете принимать награды на общую сумму не более 200 долларов США, вручаемые в качестве добросовестной награды за достойную государственную службу лицом или организацией, чьи интересы не затрагиваются выполнением или невыполнением ваших служебных обязанностей. Награды на сумму более 200 долларов США или те, которые включают денежные средства или инвестиционный интерес на любую сумму, требуют предварительного письменного одобрения консультанта по этике. Вы также можете принять почетные степени после письменного одобрения вашего консультанта по этике.

Подарки от политической организации.

Вы можете принять подарок, сделанный политической организацией в связи с политической деятельностью, разрешенной Законом Хэтча с поправками, 5 U.S.C. §§ 7321-7326.

Подарки на основе личных отношений.

Вы можете принять подарок при обстоятельствах, из которых ясно, что подарок мотивирован семейными отношениями или личной дружбой, а не вашим официальным положением. Если подарок сделан по деловым причинам или не оплачен членом семьи или другом лично, это исключение не распространяется.

Если подарок сделан по деловым причинам или не оплачен членом семьи или другом лично, это исключение не распространяется.

Социальные приглашения.

Вы можете принять в подарок еду, прохладительные напитки и развлечения (не включая проезд или проживание) на общественном мероприятии, на котором присутствуют несколько человек, если с присутствующих не взимается плата и приглашение не исходит из запрещенного источника. Требуется письменное определение представителя агентства, если спонсор мероприятия или лицо, направляющее приглашение, не является физическим лицом.

Дары информационных материалов.

Вы можете принимать в подарок информационные материалы, при условии, что совокупная рыночная стоимость всех информационных материалов, полученных от любого лица, не превышает 100 долларов США в течение календарного года (если стоимость превышает эту сумму, обратитесь за советом к своему уполномоченному по этике) . Информационные материалы — это письма, записи, документы, записи или другие предметы, которые: носят образовательный или поучительный характер; в первую очередь не предназначены для развлечения, демонстрации или украшения; и содержат информацию, относящуюся полностью или частично к следующим категориям:

1. Служебные обязанности или должность работника, профессия или область обучения;

Служебные обязанности или должность работника, профессия или область обучения;

2. Общая предметная область, отрасль или сектор экономики, затрагиваемые или участвующие в программах или операциях агентства; или

3. Другая тема, представляющая интерес для агентства или его миссии.

Распоряжение запрещенным подарком

Вы должны немедленно вернуть подарок или заплатить дарителю за его рыночную стоимость. Если подарок представляет собой материальный предмет стоимостью 100 долларов США или меньше, вы можете уничтожить этот предмет. Если подарок скоропортящийся, например еда или цветы, его можно передать в вашем офисе, пожертвовать на благотворительность или уничтожить, если уполномоченный по этике или ваш руководитель дает на это разрешение.

Если вы получили подарок, который не подпадает под действие исключений или исключений, Департамент или бюро могут принять этот предмет в качестве подарка агентству, используя свои установленные законом полномочия на принятие подарков. В таких случаях сотрудникам следует проконсультироваться с прокуратурой и своим консультантом по этике, особенно если отказ принять подарок может вызвать оскорбление или смущение.

В таких случаях сотрудникам следует проконсультироваться с прокуратурой и своим консультантом по этике, особенно если отказ принять подарок может вызвать оскорбление или смущение.

Подарки от иностранных правительств

В соответствии с пунктом о вознаграждениях Конституции США вы не можете принимать ничего ценного от иностранного правительства, если иное не разрешено Конгрессом. Это правило действует вне зависимости от того, находитесь ли вы на дежурстве или нет. Покрывается любая единица иностранного правительства, будь то национальный, государственный, местный или муниципальный уровень. Это также относится к подаркам от международных или многонациональных организаций, состоящих из представителей правительства. Это также может относиться к подаркам в виде гонораров, поездок, заработной платы или суточных от иностранных университетов, которые часто считаются частью иностранного правительства. Супругам и детям-иждивенцам федеральных сотрудников также запрещено принимать подарки от иностранных правительств.

Следующие подарки от иностранных правительств разрешены в соответствии с Законом об иностранных подарках и украшениях, 5 U.S.C. § 7342:

Подарки минимальной стоимости (415 долларов США или меньше по состоянию на январь 2020 года, но эта сумма пересматривается каждые три года)

Командировочные расходы (включая транспорт, питание и проживание) для поездок, происходящих полностью за пределами США, которые превышают минимальную стоимость

Образовательные стипендии

Лечение

Если стоимость подарка превышает минимальную стоимость и если отказ от подарка может вызвать затруднения у Соединенных Штатов или иностранного правительства, предлагающего подарок, подарок может быть принят от имени Департамента. Вам следует проконсультироваться с DEO или консультантом по этике из вашего бюро/офиса относительно таких подарков. Эти установленные законом ограничения на иностранные подарки также распространяются на супругов и детей-иждивенцев федеральных служащих.

Подарки между сотрудниками – 5 C.F.R. § 2635 Часть C

Общие правила. Как правило, вы не можете дарить подарки лицам выше вас в вашей цепочке надзора. Вы не можете собирать пожертвования, чтобы купить подарок для начальника. Вы не можете принять подарок от работника, который получает меньше, чем вы сами. Однако есть некоторые исключения.

Подарки разрешены, если:

Между вами и другим сотрудником существуют личные отношения, оправдывающие подарок, и нет отношений между подчиненным и начальником.

Индивидуальный знак гостеприимства, предоставляемый в резиденции, такого же типа и стоимости, который вы обычно дарите своим личным друзьям.

Подарок, преподносимый в связи с проявлением личного гостеприимства, если он имеет вид и стоимость, обычно преподносимые в таких случаях (например, бутылка вина или букет цветов).

Подарок (кроме наличных), совокупная рыночная стоимость которого составляет 10 долларов США или меньше за один раз.