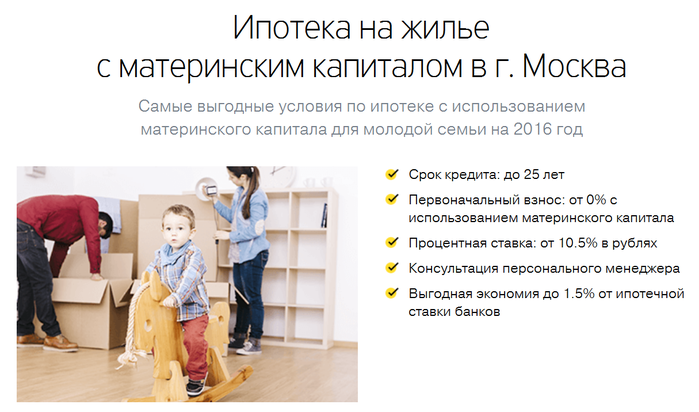

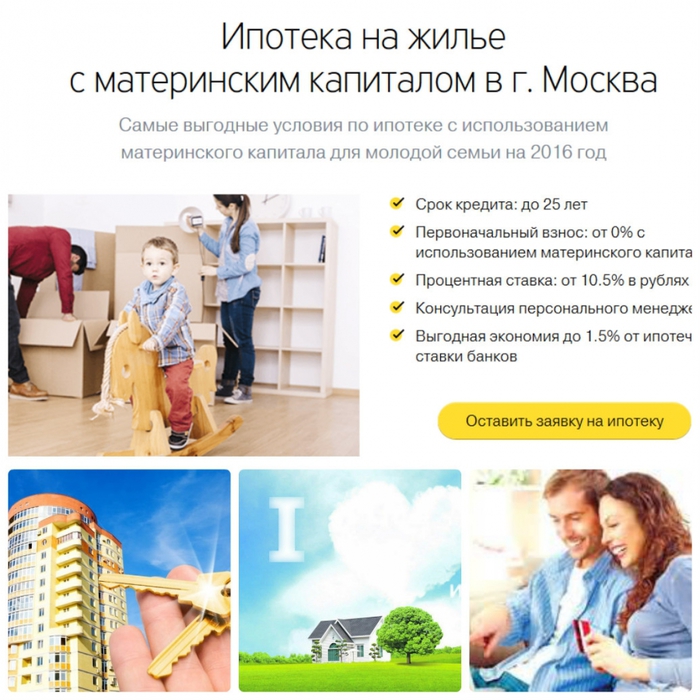

Ипотека с материнским капиталом

Для жизни

Малому бизнесу

Для жизниИпотека

Вы хотите приобрести недвижимость, но не хватает средств на первоначальный взнос? Предлагаем ипотеку под материнский капитал с возможностью частичного покрытия первоначального взноса. Выберите квартиру в новостройке, дом или вторичную недвижимость: по ипотеке с материнским капиталом это возможно.

от 10,69%

3-30 лет

срок кредитования

40 млн ₽

максимальная сумма

Оставить заявкуНайти отделение

Описание

Снизьте ставку с услугой «Покупка Ставки»

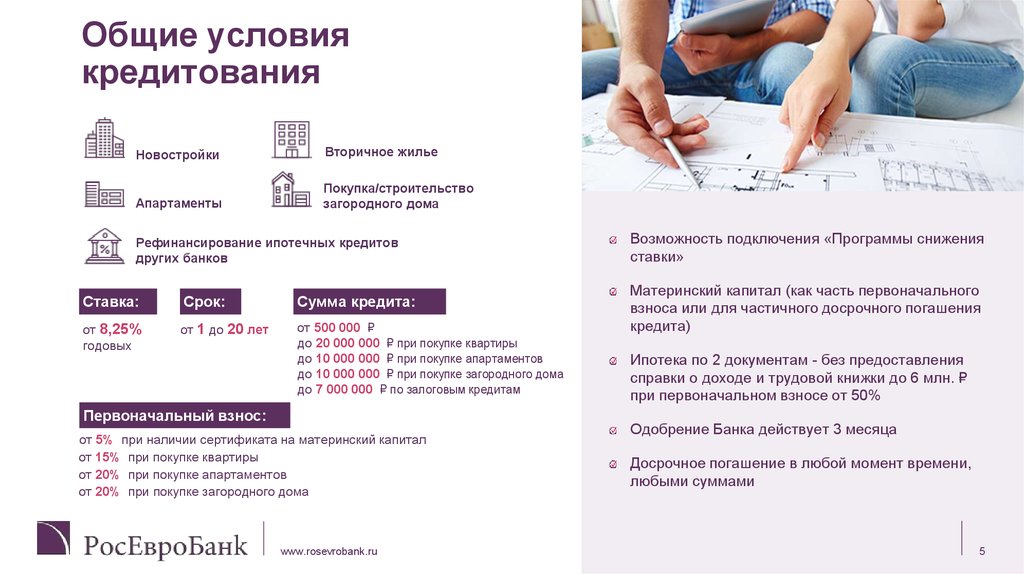

Оформление кредита с использованием средств материнского (семейного) капитала возможно по следующим программам ипотечного кредитования:

- После рождения второго и последующих детей оформите сертификат на получение материнского капитала в ПФР, получите справку о доступном остатке по материнскому капиталу.

- Выберите и оформите ипотеку в Райффайзен Банке, где разрешено использование средств МСК и заявите намерение о погашении первоначального взноса средствами материнского капитала.

- Заключите сделку на покупку недвижимости, получите справку в банке об открытии кредита, направьте заявление в ПФР о привлечении остатка средств по материнскому капиталу в качестве первого взноса.

- Дождитесь обработки заявления и перевода средств со счетов ПФР на ваш ипотечный счет в банке. Проверьте зачисление в личном кабинете или мобильном приложении банка.

Основные условия для оформления ипотеки с материнским капиталом:

- Заемщиками — залогодателями по кредитному договору могут выступать официальные супруги / гражданские супруги и один из супругов должен быть гражданином РФ, имеющим право на материнский капитал (далее — распорядитель средств МСК).

- Заемщик и созаемщик (в случае участия доходами) не должны быть собственниками бизнеса.

- Первоначальный взнос: совокупный первоначальный взнос с учетом средств материнского (семейного) капитала должен соответствовать условиям программы кредитования.

- Распорядитель средств МСК должен выступать в качестве основного заемщика или Созаемщика по кредитному договору.

Недвижимое имущество должно приобретаться:

(на несовершеннолетних детей собственность не оформляется до погашения регистрационной записи об ипотеке недвижимого имущества)

1. В общую совместную собственность супругов:

- с указанием обоих супругов в качестве собственников в ЕГРН;

- с указанием в ЕГРН в качестве правообладателя любого из супругов.

2. В долевую собственность супругов ( в т. ч. на основании брачного договора) / гражданских супругов.

ч. на основании брачного договора) / гражданских супругов.

3. В собственность одного из супругов при наличии брачного договора / соглашения о разделе имущества и нотариального отказа супруга от своей доли в материнском капитале.

Для получения более подробной информации по условиям и правилами оформления ипотеки с материнским капиталом, вам необходимо оставить заявку на сайте банка / обратиться в любое ближайшее отделение банка, либо позвонить в информационный центр по бесплатной линии 8 800 700-64-01

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Погашение ипотеки с использованием материнского капитала

Возможно ли использовать маткапитал для погашения ипотечного кредита?

Да, среди целей использования материнского капитала законом предусмотрено улучшение жилищных условий: строительство или покупка квартиры или дома, а также погашение ипотечного займа (кредита) (погашение основного долга и уплата процентов) и уплата первоначального взноса по такому кредиту. Распорядиться сертификатом в случае оформления ипотечного кредита можно 2 способами:

1. Использовать материнский капитал при получении нового ипотечного кредита.

2. Погасить маткапиталом уже имеющийся ипотечный займ (кредит).

Какое жильё можно купить с использованием материнского капитала?

Недвижимость должна находиться в России и быть пригодной для проживания, поэтому потратить

маткапитал на

жильё в аварийном доме или предназначенным под снос не получится.

Как возможно распорядиться маткапиталом в случае предоставления ипотечного кредита?

Владельцам семейных сертификатов (сертификатов на маткапитал) разрешено применить их несколькими способами.

1. Как первоначальный взнос

Маткапитал можно использовать для полной или частичной уплаты первоначального взноса по ипотечному

кредиту.

Иногда для полной оплаты первоначального взноса, который обычно составляет от 10% до 20% стоимости

недвижимости, суммы маткапитала бывает достаточно, но банк может потребовать частично внести

первоначальный

взнос собственными средствами, чтобы убедиться в платёжеспособности заёмщика.

2. Для досрочного погашения задолженности по кредиту и уплаты процентов

Для досрочного погашения задолженности по кредиту и уплаты процентов

Потратить материнский капитал можно, чтобы частично или полностью погасить остаток задолженности по

основному долгу и процентам Частичное досрочное погашение долга, в зависимости от условий

кредитного

договора, позволит уменьшить размер ежемесячных взносов или срок выплаты кредита. Досрочная оплата сократит

переплату по жилищному займу (кредиту) и уменьшит итоговую стоимость недвижимости.

Какие условия использования маткапитала для погашения ипотечного кредита?

— Заключить кредитный договор может любой из родителей, главное, чтобы они состояли

в браке. В случае

получения ипотечного кредита до регистрации брака, использовать маткапитал получится, если заявление

в ПФР

было подано после того, как супруги узаконили отношения.

— Обязательное условие использование маткапитала — выделение долей детям и супругу в квартире, так как жильё, купленное с использованием материнского капитала, по закону оформляется в общую долевую собственность родителей и детей в течение 6 месяцев после того, как с недвижимости снимут обременение. Подробнее о том, как выделить детям доли в праве общей собственности на недвижимость, вы можете прочитать в нашей статье.

В договоре должна быть указана цель кредита — приобретение жилья или строительство жилья. Если кредит предоставлен на иные цели, то погасить задолженность по основному долгу и процентам по кредиту маткапиталом не получится.

Как погасить ипотечный кредит материнским капиталом?

1. Оформите сертификат

Оформите сертификат

Сейчас сертификат на маткапитал оформляется автоматически. Информация о его получении

направляется в

личный

кабинет матери или отца на сайте ПФР или Госуслуг. Чтобы распорядиться маткапиталом, необязательно

обращаться в ПФР для оформления бумажного сертификата.

2. Оформите справку об ипотеке

Закажите для Пенсионного фонда справку в банке, который выдал вам кредит. Она подтвердит, что

у вас есть

действующий ипотечный кредит. В документе должны быть указаны:

— данные заёмщика и созаёмщиков

— номер кредитного договора

— сумма задолженности

— реквизиты банка

3. Подайте заявление в Пенсионный фонд

Подайте заявление о распоряжении маткапиталом на сайте ПФР или Госуслуг, либо в отделении

МФЦ или

Пенсионного фонда. Дополнительно предоставьте необходимые документы:

Дополнительно предоставьте необходимые документы:

— справку из банка и копию кредитного договора

— выписку из ЕГРН

4. Направьте заявление в банк

Согласуйте с банком, как именно вы погасите кредит. Вы можете частично или полностью

погасить основной

долг

и проценты. Кроме того, придётся рассмотреть изменение графика платежей: вы можете уменьшить сумму

ежемесячных взносов, но в течение того же периода, либо, наоборот, сохранить размер

ежемесячных выплат,

уменьшив период выплат.

Руководство, как помочь своим детям обзавестись домом

Существует множество вариантов помощи детям с жильем. Некоторые из лучших вариантов включают скидку на аренду комнаты, ипотечный кредит, подарок в качестве первоначального взноса, участие в созаемстве, покупку дома для вашего ребенка или дарение собственного дома вашему ребенку. Каждый вариант связан со своим набором проблем и конкретных соображений, поэтому убедитесь, что у вас есть план и соглашение, прежде чем приступить к делу.

Каждый вариант связан со своим набором проблем и конкретных соображений, поэтому убедитесь, что у вас есть план и соглашение, прежде чем приступить к делу.

В том, что молодые люди живут со своими родителями, нет ничего нового, и, согласно исследованию Pew Research Center, в этом тоже нечего стыдиться. Средний доход не поспевает за ростом стоимости жизни во многих городах США, в результате чего многие молодые люди, окончившие колледж, возвращаются к своим родителям — так называемое поколение бумерангов.

Сдав в аренду вашему взрослому ребенку помещение по цене ниже рыночной, вы сможете сэкономить деньги и помочь вам погасить ипотеку. Конечно, решение о том, что взимать плату и следует ли взимать плату с вашего ребенка, — это вопрос для вас и вашего ребенка. Первый вопрос, который вы должны задать себе: «Какова цель возвращения моего ребенка?» Это может помочь вам определить справедливый план оплаты и установить график того, как долго они, вероятно, будут жить дома.

Некоторые дополнительные вещи, которые следует учитывать, включают:

- Сколько в вашем районе берут за аренду комнаты?

- Будут ли они оплачивать электричество, коммунальные услуги и продукты питания?

- Можно ли сократить эти расходы, если они будут помогать по дому или помогать в выполнении проектов?

- Сколько ваш ребенок действительно может себе позволить?

- Как вы можете помочь им в достижении их финансовых целей?

Они копят в надежде купить дом? Попробуйте этот калькулятор доступности жилья, чтобы оценить, сколько дома они могут себе позволить, а также первоначальный взнос и необходимые расходы на закрытие.

Краткий обзор:

- Отлично подходит для ребенка, которому нужно больше времени, чтобы копить.

- Их арендная плата может помочь оплатить ваши платежи по ипотеке.

- Рассчитайте арендную плату на основе множества факторов, постарайтесь достичь взаимной выгоды.

- Заранее установите ориентиры и границы — знайте, что динамика будет другой, когда они станут взрослыми.

Одолжение денег ребенку на покупку дома может быть отличным вариантом, если у вас есть деньги, которые вы можете отдать, но хотели бы, чтобы они в конечном итоге вернулись. Это также хороший вариант, если ваш ребенок отказался от идеи подарить ему деньги на дом — это может заставить его чувствовать себя меньше в долгу или больше контролировать свое финансовое будущее.

Какую процентную ставку я должен взимать с моего ребенка за кредит?

Опять же, это зависит от вас и должно быть обсуждено со специалистом для покрытия налоговых последствий. Чтобы это было взаимовыгодно, вы можете рассмотреть возможность взимания процентной ставки ниже обычной процентной ставки по кредиту, но выше средней доходности инвестиций (если материнская компания должна была инвестировать эти деньги в фондовый рынок).

Если кредит превышает 15 000 долларов США, и вы не взимаете процентную ставку и в конечном итоге проходите аудит, могут быть негативные последствия, поскольку кредит будет восприниматься как подарок и, следовательно, будет иметь другие налоговые последствия.*

Краткий обзор :

- Отлично подходит для родителей, которые хотят помочь, но хотят, чтобы деньги были возвращены.

- Может быть взаимовыгодным — родители могут зарабатывать деньги на своих инвестициях за счет процентов, а дети могут платить по более низкой ставке, чем в среднем.

- Вы должны взимать проценты, если кредит превышает 15 000 долларов США.*

- Составьте официальное соглашение о графике платежей и других условиях.

- Вы можете решить превратить кредит в подарок в будущем.

- Поговорите со специалистом о финансовых последствиях.

Дарение ребенку денег, необходимых для покупки дома, может стать отличным способом дать ему необходимый старт.

Поговорите со специалистом по ипотечному кредитованию, чтобы найти наилучшую ситуацию для вас и вашего ребенка. Вам также следует поговорить со специалистом по налогам, чтобы выяснить, как лучше всего подарить свой подарок — ежегодное освобождение составляет 15 000 долларов США (30 000 долларов США для супружеской пары) с 2020 года. Вы можете распределять подарки своим детям в разные годы и от обоих родителей. больше, но все еще подпадаете под правила IRS.* Узнайте о важности подарочных писем:

- Руководство по подарочным письмам по ипотеке

Конечно, некоторые дети чувствуют себя неловко, принимая подарок такого размера или значения, и чувствуют, что к ним привязываются эмоциональные связи, поэтому важно учитывать их чувства. Может быть, вы можете подарить им что-то, что им понадобится для их дома в будущем, например, помощь в ремонте или набор мебели.

Может быть, вы можете подарить им что-то, что им понадобится для их дома в будущем, например, помощь в ремонте или набор мебели.

Краткий обзор:

- Отлично, чтобы помочь вашему ребенку получить больше доступа к собственному дому.

- Дарение денег в качестве первоначального взноса может помочь вашему ребенку получить более выгодный ипотечный кредит.

- Дарение может показаться менее деловым по сравнению с одалживанием.

- Примите во внимание чувства вашего ребенка и изучите другие варианты подарков, если это вызывает у него дискомфорт.

- Ознакомьтесь с текущими рекомендациями IRS по налогу на дарение и поговорите со специалистом.

- По состоянию на 2020 год ежегодное исключение составляет 15 000 долларов США на человека.

Другой альтернативой дарению или ссуде является совместное подписание ипотечного кредита. Когда вы совместно подписываете, вы добавляете силу своей кредитной истории к их заявке и берете на себя ответственность, если они не выполняют свои обязательства по кредиту. Если для вас это новая концепция, ознакомьтесь с подробным объяснением в этом руководстве:

Когда вы совместно подписываете, вы добавляете силу своей кредитной истории к их заявке и берете на себя ответственность, если они не выполняют свои обязательства по кредиту. Если для вас это новая концепция, ознакомьтесь с подробным объяснением в этом руководстве:

- Подписание ипотечного кредита

Если вы подписываете соглашение вместе со своим ребенком, вы можете помочь ему сбалансировать свою отрицательную кредитную историю, преодолеть требования к трудоустройству (если он работает не по найму) и получить больший кредит. Крайне важно, чтобы вы оба понимали обязанности и ожидания, прежде чем что-либо подписывать или соглашаться. Могут ли они действительно позволить себе более крупные платежи по кредиту? Может быть, есть реальная причина, по которой их не одобряют.

Некоторые потенциальные негативные последствия, которые сопровождают совместное подписание, включают ответственность за платежи, если ваш ребенок не может их сделать, трудности с выходом из соглашения, когда вы в нем участвуете, юридические последствия в случае неуплаты кредита и вероятность того, что ваш кредит пострадает. Кроме того, если они умрут или обанкротятся, вы будете нести ответственность за их кредит. Кроме того, если вы подаете заявление на получение государственной помощи, имущество, которое вы совместно подписали, может считаться одним из ваших активов и повлиять на ваше право на получение помощи.

Кроме того, если они умрут или обанкротятся, вы будете нести ответственность за их кредит. Кроме того, если вы подаете заявление на получение государственной помощи, имущество, которое вы совместно подписали, может считаться одним из ваших активов и повлиять на ваше право на получение помощи.

Вероятно, вы знаете своего ребенка лучше, чем кто-либо другой, и если вы собираетесь рискнуть своими сбережениями и кредитом, вы хотите убедиться, что ваш ребенок достаточно ответственен, чтобы своевременно платить. Если ваш ребенок не выполнит обязательства по кредиту, который вы подписали, это может сильно повредить вашему кредиту или сбережениям и, в свою очередь, вашему общему финансовому состоянию.

Краткий обзор:

- Отлично подходит для тех, у кого плохая кредитная история, но теперь все в порядке с финансами.

- Знайте, что вы несете ответственность, если ваш ребенок не может позволить себе выплаты.

- Узнайте, как совместное подписание может повлиять на ваше право на участие в государственных программах помощи.

- Узнайте о вашем личном налоге и других последствиях от эксперта.

- Подумайте о том, чтобы написать объяснительное письмо, прежде чем пытаться получить поручителя.

Некоторые семьи могут оказаться в финансовом положении, когда они могут позволить себе купить дом для своих детей. Это не так просто, как просто купить недвижимость и передать ее. В этой ситуации вступает в действие налог на дарение, и, если его не спланировать должным образом, вы можете столкнуться с налогом на дарение в размере 35% или выше в зависимости от суммы.*

Проще говоря, чтобы обойти налог на дарение, вам придется дарить определенный процент от собственности каждый год (в зависимости от стоимости собственности), пока право собственности на дом полностью не перейдет к вашему ребенку. В этом случае родители будут арендодателем имущества и также смогут возмещать расходы до тех пор, пока право собственности не будет передано. Опять же, это может быть сложным процессом, и его следует подробно обсудить с экспертом.

Опять же, это может быть сложным процессом, и его следует подробно обсудить с экспертом.

Очевидно, что это дает вашему ребенку огромное финансовое преимущество и действительно может снизить нагрузку, если он еще учится в школе или просто не может позволить себе дом в том районе, где он живет. Важно отметить, что эта динамика может повлиять на ваши отношения, и хотя ваш ребенок должен быть очень благодарен за щедрый подарок, вы не хотите, чтобы он чувствовал себя в долгу или держал дом над его головой.

И наоборот, есть люди, которые не понимают всей ценности и ответственности такого большого подарка. Если это похоже на вашего ребенка, возможно, попросите его поговорить со специалистом или пройти финансовый курс, чтобы он мог лучше понять ценность денег, прежде чем дать им их. Это может включать в себя такие вещи, как управление содержанием дома, понимание того, как стоимость дома может меняться, насколько кредит, который вы предоставляете, облегчает их финансовое бремя и как управлять сэкономленными деньгами.

Краткий обзор:

- Отлично подходит для ребенка, который еще учится в школе, имеет долги за обучение или живет в районе, далеко от его финансовой досягаемости.

- Позволит вашему ребенку достичь других финансовых целей.

- Обсудите, как это может повлиять на динамику ваших отношений, подумайте о том, чтобы консультант помог вам разобраться в эмоциях, стоящих за таким большим подарком.

- Узнайте, как в этой ситуации действует налог на дарение и как правильно подарить недвижимость.

- Убедитесь, что ваш ребенок понимает ценность вашего подарка и знает, как правильно обращаться с имуществом.

Есть много причин, по которым родитель может захотеть продать дом своему ребенку. Может быть, вы хотите переехать или сократить штат на пенсии, или, может быть, вы хотите помочь своему ребенку щедрой скидкой. Какими бы ни были рассуждения, в этом процессе все еще есть много предостережений, о которых следует помнить. В этом руководстве содержится все, что вам нужно знать, но ниже мы рассмотрим некоторые основные моменты:

В этом руководстве содержится все, что вам нужно знать, но ниже мы рассмотрим некоторые основные моменты:

- Продажа дома в качестве родителя

Когда родитель продает свой дом своему ребенку, это называется сделкой, не связанной между собой, потому что у вас есть личные отношения, которые могут усложнить процесс по сравнению с общением с незнакомцем.

Убедитесь, что вы прошли некоторые из тех же шагов, что и для сделки между независимыми сторонами, например, одобрение ипотеки, получение инспекции, определение покупной цены, заключение договора купли-продажи и т. д. Вы также можете подумать о найме адвоката. и титульная компания, чтобы убедиться, что все идет гладко — гораздо дешевле привлечь эксперта, чем устранять дорогостоящую ошибку.

За сколько я должен продать свой дом моему ребенку?

Во-первых, вы должны оценить рыночную стоимость вашего дома и определить, сколько осталось в вашей ипотеке. Продажа вашего дома по цене ниже той, что все еще находится в вашей ипотеке, считается короткой продажей, для которой может потребоваться письменное заявление под присягой. Предполагая, что вы хотите подарить свою недвижимость, вам следует быть осторожным с налогом на дарение, который может вступить в игру в качестве подарка в виде акций или налога на прирост капитала, если ваш ребенок продаст дом слишком рано.*

Предполагая, что вы хотите подарить свою недвижимость, вам следует быть осторожным с налогом на дарение, который может вступить в игру в качестве подарка в виде акций или налога на прирост капитала, если ваш ребенок продаст дом слишком рано.*

Не забудьте также провести профессиональную инспекцию дома, чтобы никто не чувствовал себя обманутым, если в будущем возникнут проблемы. Неудачная сделка может стать причиной серьезного раскола в ваших отношениях.

Краткий обзор:

- Отлично, если вы хотите сократить или переехать, сохранив имущество в своей семье.

- Вы можете помочь своему ребенку со скидкой, но будьте осторожны с налоговыми последствиями.

- Сэкономьте деньги на средней комиссии агента по недвижимости 5%.

- Не скупитесь на юридическую помощь или домашний осмотр.

BofA урегулирует дело о дискриминации в связи с отпуском по беременности и родам на сумму 15 тысяч долларов

Bank of America выплатит штраф, меньший, чем средний первоначальный взнос по ипотечному кредиту, обеспеченному Fannie Mae , после того, как один из его сотрудников по ипотечным кредитам предположительно нарушил Закон о справедливом жилищном обеспечении Действовать.

По данным Департамента жилищного строительства и городского развития, Хун Тран, один из кредитных специалистов банка в его филиале в Фэрфилде, Калифорния, предположительно подвергся дискриминации по признаку пола и семейного положения, когда он отказался утвердить ипотечный кредит до предполагаемого заемщик вернулся из декретного отпуска. Закон о справедливом жилищном обеспечении запрещает дискриминацию по признаку пола и семейного положения с 19 лет.88.

Банк, который вчера сообщил о чистой прибыли в размере 7,1 млрд долларов и выдаче ипотечных кредитов на 16 млрд долларов в первом квартале 2022 года, заплатит всего 15 000 долларов для урегулирования претензий, предъявленных HUD. В рамках соглашения банк отрицает дискриминацию своего сотрудника и не признает никаких правонарушений.

Банк также заявил, что не будет вносить изменений в свою текущую политику. Вместо этого он «сохранит» свою существующую политику, которая, как он утверждает, позволяет потенциальным заемщикам, находящимся во временном отпуске, включая отпуск по уходу за ребенком, претендовать на получение ипотечного кредита без предварительного возвращения к активному рабочему статусу. Банк согласился предоставить HUD документацию, показывающую, что он «уже придерживается такой политики».

Банк согласился предоставить HUD документацию, показывающую, что он «уже придерживается такой политики».

HUD будет следить за соблюдением банком соглашения о примирении, которое регулирует поведение банка в течение одного года. Нарушение соглашения приведет к передаче дела Генеральному прокурору США.

Банк Америки отказался от комментариев. Хун Тран, который, согласно его профилю в LinkedIn, покинул банк в феврале, не ответил на запрос о комментариях.

Как увеличить производство и помочь клиентам достичь благосостояния за счет домовладения

В этом тематическом исследовании рассматривается, как Fulton Mortgage Company достигла своей цели, предоставив заемщикам более персонализированный цифровой ипотечный опыт, а также увеличив производство и рентабельность активов.

Представлено: Mortgage Coach HUD не сразу прокомментировал соглашение или сколько подобных требований он получает.

Соглашение стало результатом жалобы, которую два жителя Напы, штат Калифорния, подали в HUD в октябре 2021 года. HUD заявило, что в последние годы оно изо всех сил пыталось справиться с потоком жалоб на предполагаемую жилищную дискриминацию. HUD заявил, что в 2021 году количество жалоб на справедливое жилищное обеспечение достигло пятилетнего максимума в 8 402, и что ему крайне необходимо финансирование для найма персонала для своевременного разрешения жалоб.

Численность персонала в отделе HUD, который занимается рассмотрением жалоб на справедливое жилье, значительно ниже численности персонала почти 20 лет назад. В 2003 году в отделе HUD по вопросам справедливого жилья и равных возможностей работало 744 штатных сотрудника. По состоянию на 2021 год в подразделении насчитывалось всего 534 человека.

«Сокращение штата поставило под сомнение способность HUD успевать как за количеством жалоб, поданных населением на нарушения их прав, так и за завершением обязательных по закону расследований по установлению фактов», HUD написал в своем недавно выпущенном плане действий по обеспечению справедливости.