Договор дарения учредителя \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Договор дарения учредителя

Подборка наиболее важных документов по запросу Договор дарения учредителя (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Дарение:

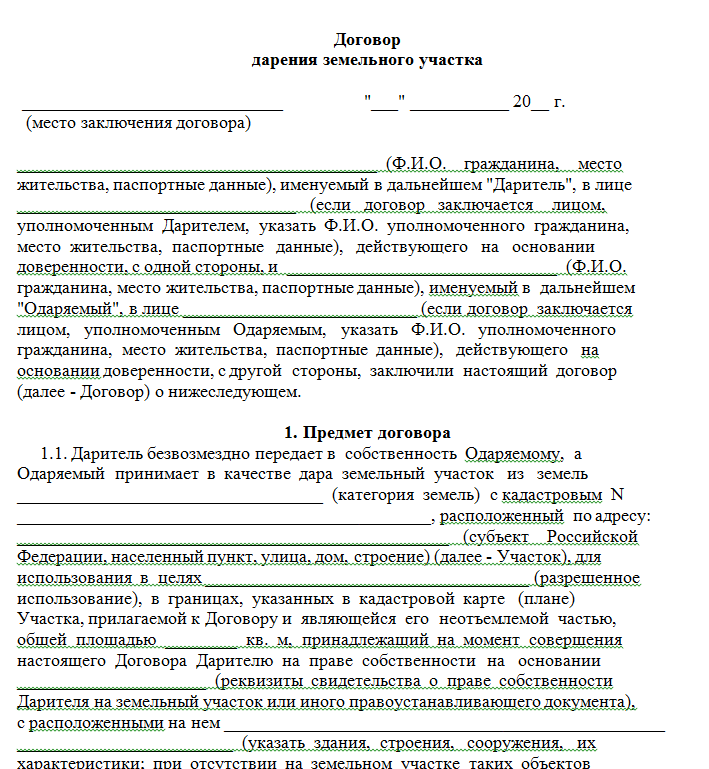

- Акт приема передачи земельного участка по договору дарения

- Акт приема передачи квартиры по договору дарения

- Алкоголь в подарок

- Взятка или подарок

- Госпошлина за регистрацию договора дарения

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 40 «Брачный договор» СК РФ»Разрешая требования истца о признании недействительным брачного договора от 17 декабря 2018 года, заключенного между Г. Н.Б. и Г.Н.В., в части распоряжения правом собственности на 283/341 доли в праве общей долевой собственности на спорный объект, суд не усмотрел оснований для удовлетворения данных исковых требований, указав, что ссылка истца на то, что брачный договор ставит Г.Н.Б. в крайне неблагоприятное положение, поскольку он лишается почти всего имущества, не влечет за собой признание недействительным брачного договора, так как в силу пункта 2 статьи 44 Семейного кодекса Российской Федерации по указанному основанию брачный договор может быть оспорен только супругом, каковым истец не является. Суд пришел к выводу, что при заключении брачного договора ответчики реализовали принадлежащие им права, установленные статьей 40 Семейного кодекса Российской Федерации, а воля их была направлена на урегулирование материальных прав каждого из супругов, на приобретенное каждым из них имущества и сохранение законных прав и интересов обоих сторон брачного договора, право собственности на имущество, переданное Г.Н.

Н.Б. и Г.Н.В., в части распоряжения правом собственности на 283/341 доли в праве общей долевой собственности на спорный объект, суд не усмотрел оснований для удовлетворения данных исковых требований, указав, что ссылка истца на то, что брачный договор ставит Г.Н.Б. в крайне неблагоприятное положение, поскольку он лишается почти всего имущества, не влечет за собой признание недействительным брачного договора, так как в силу пункта 2 статьи 44 Семейного кодекса Российской Федерации по указанному основанию брачный договор может быть оспорен только супругом, каковым истец не является. Суд пришел к выводу, что при заключении брачного договора ответчики реализовали принадлежащие им права, установленные статьей 40 Семейного кодекса Российской Федерации, а воля их была направлена на урегулирование материальных прав каждого из супругов, на приобретенное каждым из них имущества и сохранение законных прав и интересов обоих сторон брачного договора, право собственности на имущество, переданное Г.Н. В., зарегистрировано в установленном законом порядке. Истец же в порядке статей 12, 56, 57 Гражданского процессуального кодекса Российской Федерации не представил доказательства, с безусловностью свидетельствующие о том, что при заключении брачного договора у супругов Г-вых отсутствовала направленность на установление, изменение или прекращение гражданских прав и обязанностей, свойственных данной сделке, преследовалась иная цель, в том числе, избегание Г.Н.Б. возможности взыскания обществом убытков виде налоговых доначислений вследствие неправомерных действий Г.Н.Б., как руководителя общества, в проверяемом периоде и в целях препятствования возврата обществу незаконно полученного объекта недвижимости, тем более, как установлено судом, объект недвижимости был приобретен Г.Н.Б. правомерно, участником налоговой проверки Г.Н.Б. не являлся, проверка была окончена 14 сентября 2018 года, когда Г.Н.Б. сложил с себя полномочия директора и учредителя ООО «Ассоль». Суд посчитал, что то обстоятельство, что Г.

В., зарегистрировано в установленном законом порядке. Истец же в порядке статей 12, 56, 57 Гражданского процессуального кодекса Российской Федерации не представил доказательства, с безусловностью свидетельствующие о том, что при заключении брачного договора у супругов Г-вых отсутствовала направленность на установление, изменение или прекращение гражданских прав и обязанностей, свойственных данной сделке, преследовалась иная цель, в том числе, избегание Г.Н.Б. возможности взыскания обществом убытков виде налоговых доначислений вследствие неправомерных действий Г.Н.Б., как руководителя общества, в проверяемом периоде и в целях препятствования возврата обществу незаконно полученного объекта недвижимости, тем более, как установлено судом, объект недвижимости был приобретен Г.Н.Б. правомерно, участником налоговой проверки Г.Н.Б. не являлся, проверка была окончена 14 сентября 2018 года, когда Г.Н.Б. сложил с себя полномочия директора и учредителя ООО «Ассоль». Суд посчитал, что то обстоятельство, что Г. Н.Б. направлял требования о погашении задолженности по арендной плате, однозначно не свидетельствует о мнимости договора дарения, поскольку указанные требования могли быть направлены Г.Н.Б. по поручению супруги, как лицом, являющимся профессионалом в сфере предпринимательства, или по иным причинам. В связи с этим суд сделал вывод об отсутствии правовых оснований для признания данного договора мнимой сделкой.»

Н.Б. направлял требования о погашении задолженности по арендной плате, однозначно не свидетельствует о мнимости договора дарения, поскольку указанные требования могли быть направлены Г.Н.Б. по поручению супруги, как лицом, являющимся профессионалом в сфере предпринимательства, или по иным причинам. В связи с этим суд сделал вывод об отсутствии правовых оснований для признания данного договора мнимой сделкой.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Разовая продажа физлицу: можно ли обойтись без покупки ККТ

(Мартынюк Н.А.)

(«Главная книга», 2021, N 20)Передать имущество директору либо учредителю не по договору дарения, а по договору купли-продажи и устно договориться, что тот просто не будет за него платить, — не выход. Хотя бы потому, что в этом случае имущество выступает как товар, а значит, даже на его передачу без оплаты нужен чек ККТ с признаком способа расчета «передача в кредит» .

НДФЛ и Социальный налог | BUXGALTER.UZ

Может ли единственный учредитель – физлицо подарить свою долю в ООО другому физлицу? Какими законодательными актами урегулирован и в каком порядке совершается процесс дарения? Возникают ли при этом налоговые обязательства?

Ситуацию по просьбе buxgalter.uz разъяснил юрист Икрам АБДУЛКАДЫРОВ:

– «Да, физлицо может подарить свою долю другому физлицу. Право участника ООО (в том числе – единственного) уступать свою долю путем дарения регламентировано Гражданским кодексом и Законом «Об обществах с ограниченной и дополнительной ответственностью».

Имущество, включая имущественные права, относится к объектам гражданских прав . Объекты гражданских прав могут свободно отчуждаться или переходить от одного лица к другому в порядке универсального правопреемства (наследование, реорганизация юридического лица) либо иным способом, если они не изъяты из оборота или не ограничены в обороте .

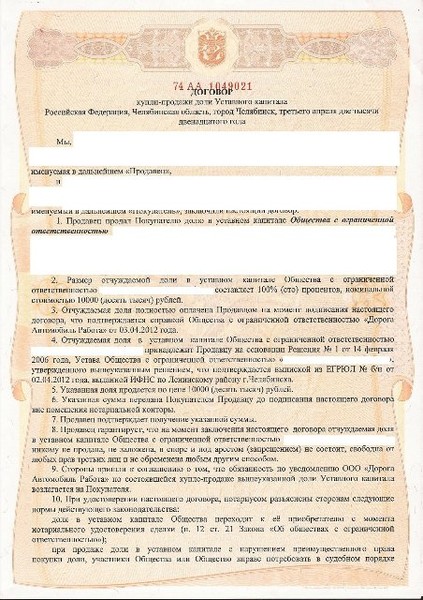

Допускается продать или уступить иным образом свою долю (часть доли) третьим лицам, если это не запрещено уставом общества .

Внимание!

Устав общества может предусматривать необходимость согласия общества или остальных участников общества на уступку доли (части доли) участника общества третьим лицам иным образом, чем продажа.

Переход доли путем ее уступки иным образом, чем продажа, соответствует юридической конструкции договора дарения, определение которого закреплено в ст. 502 ГК. В частности, по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо передает или обязуется передать ей имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Процедура оформления уступки доли иным образом, чем продажа, (дарение) прописана в ст. 20 Закона «Об обществах с ограниченной и дополнительной ответственностью» .

Уступка доли (части доли) в уставном фонде (уставном капитале) общества должна быть совершена в простой письменной форме, если требование о ее совершении в нотариальной форме не предусмотрено уставом общества.

Так как после уступки доли изменится состав участников ООО, необходимо перерегистрировать ООО в течение 30 дней со дня утверждения устава в новой редакции .

Налоговые последствия

У физлица, получившего безвозмездно долю в УФ, возникает доход. Стоимость безвозмездно полученного от физлиц имущества и имущественных прав (в том числе – по договорам дарения) относится к прочим доходам физических лиц .

Этот доход облагается НДФЛ на основании декларации .

Если участник ООО дарит долю в УФ близкому родственнику (родителю, кровному и сводному брату или сестре, супругу (супруге), детям, в том числе усыновленным (удочеренным), дедушке, бабушке, внукам, а также родителям супруга (супруги), одаряемый может воспользоваться льготой по НДФЛ . Налог в этом случае не уплачивается».

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Соглашение о пожертвовании: определение и образец

Соглашение о пожертвовании, также называемое договором о благотворительном дарении, представляет собой документ, устанавливающий доказательство пожертвования или подарка благотворительной организации. Это важная запись как для благотворительной организации (получателя), так и для физического или юридического лица, делающего пожертвование (донор), поскольку она поддерживает внутреннюю отчетность и помогает при подготовке налоговых деклараций.

Соглашение о пожертвовании будет включать имена сторон, описание пожертвования, была ли выдана расписка и, возможно, предполагаемое использование пожертвования. Соглашение также должно включать раздел об отзыве (можно ли вернуть пожертвование) и определять ответственность за расходы.

Приложение 10.14

[перевод на английский язык]

Номер:

Соглашение о пожертвовании

Сторона A (донор): Shanghai Four Seasons Education and Training Co. , Ltd.

, Ltd.

В соответствии с Законом Китайской Народной Республики о пожертвованиях на общественное благосостояние, Законом о договорах Китайской Народной Республики, Положением об управлении Фондом, Правилах Фонда развития образования Шанхайского восточно-китайского педагогического университета и Административных регламентах Фонда развития образования Шанхайского восточно-китайского педагогического университета, Стороны A и Стороны B, через переговоры на равных, прийти к консенсусу по следующему соглашению о пожертвовании:

Статья 1 Поддержка развития образования

Сторона B, Сторона A жертвует Стороне B для создания специального образовательного фонда, который предполагается назвать специальным фондом «Основная математика и практические исследования», для целей исследований в области образования и развития дисциплин Востока.

Китайский педагогический университет, факультет математики и другие факультеты университета. Сторона А обязуется, что пожертвованные активы являются ее законными активами с правом распоряжения и без правовых изъянов.

Артикул 2 Сторона А жертвует 100 000 000 юаней (капитал на китайском языке: 100 миллионов юаней) партиями в течение 5 лет. Сторона А пожертвует 10 000 000 юаней (10 миллионов юаней) в первый год, 15 000 000 юаней (15 миллионов юаней) во 2 год, 20 000 000 юаней (20 миллионов юаней) в 3 год, 25 000 000 юаней (25 миллионов юаней) в 4 год и 30 000 000 юаней (юаней) 30 миллионов) в 5-м году. Сторона А переводит пожертвованные деньги за год 1 на банковский счет Стороны Б до 30 апреля 2017 г. Другие суммы пожертвованных средств должны перечисляться до 30 апреля каждого года на банковский счет Стороны Б, реквизиты которого следующие:

Название счета : Шанхайский восточно-китайский педагогический университет, Фонд развития образования

Название банка : Промышленно-коммерческий банк Китая, Shanghai Jinshajiang Road Branch

Номер счета :

По факту

получая пожертвованные средства от Стороны А, Сторона Б выдает (i) финансовую квитанцию в действующей законной форме в течение 10 рабочих дней и (ii) сертификат пожертвования Стороне А. Сторона Б регистрирует пожертвованные активы, после чего

получены от Стороны А.

Сторона Б регистрирует пожертвованные активы, после чего

получены от Стороны А.

Статья 3 Сторона А указывает, что пожертвованные средства должны быть использованы для целей исследования в области образования и разработка дисциплин. Сторона Б уполномочена рационально использовать пожертвованные средства в соответствии с указанными целями, предусмотренными в настоящем соглашении, подробные предметы и бюджет которого изложены в приложение к настоящему договору. Стороне Б не разрешается изменять указанные цели пожертвованных средств. Если необходимо изменить цели, Сторона Б должна получить согласие Стороны А, и обе стороны должны заключить соглашение относительно такого сдача.

Статья 4 В качестве донора Сторона А не должна заявлять о каких-либо правах или предложениях, таких как экономические выгоды и

права интеллектуальной собственности в отношении пожертвований. Достижения в области научных исследований (если таковые имеются) будут принадлежать исключительно Восточно-китайскому педагогическому университету.

Статья 5 Пожертвования будут отменены или прекращены, если:

| (и) | Сторона Б прибегает к обману во время работы фонда и нарушает цель пожертвований Стороны А и первоначальное намерение фонда; |

| (ii) | Сторона Б не использует пожертвованные средства в целях развития образования и использует средства в других областях без разрешения; и |

| (iii) | Сторона Б существенно нарушает Положение об управлении Фондом. |

Артикул 6

Все уведомления и запросы по настоящему соглашению должны быть в письменной форме и могут быть доставлены письмом, факсом, электронной почтой или лично. Любая из сторон может изменить свои контактные данные, направив другой стороне письменное уведомление в течение 5 рабочих дней.

дней. Обе стороны подтверждают, что их контактные данные указаны ниже:

Любая из сторон может изменить свои контактные данные, направив другой стороне письменное уведомление в течение 5 рабочих дней.

дней. Обе стороны подтверждают, что их контактные данные указаны ниже:

| Вечеринка A: Shanghai Four Seasons Education and Training Co., Ltd. | Партия B: Шанхайский восточно-китайский педагогический университет Фонд развития образования | |

| Контактный телефон Лицо: | Контактное лицо Лицо: Чжу Цзе | |

| Электронная почта: [email protected] | Электронная почта: jzhu@sei. ecnu.edu.cn ecnu.edu.cn | |

| Адрес: | Адрес: Комната A310, Научный корпус, Восточно-китайский педагогический университет, № 3663 Чжуншань Норт Роуд, район Путо, Шанхай | |

| Телефон: | Телефон: +86 021 6223 5958 | |

| Мобильный: | Мобильный: +86 186 2163 3085 | |

| Факс: | Факс: +86 021 5213 5094 | |

| Почтовый индекс: | Почтовый Код: 200062 | |

Статья 7 Любая из сторон вправе приостановить исполнение своих обязательств по настоящему

соглашение в течение такого периода, что какое-либо событие форс-мажорного характера препятствует исполнению стороной всех или части обязательств. При наступлении какого-либо события форс-мажорного характера обе стороны должны немедленно определить, посредством

дружеские переговоры, о том, как выполнить соглашение. После исчезновения или устранения обстоятельств непреодолимой силы и их влияния обе стороны должны немедленно возобновить выполнение каждого из своих обязательств по настоящему Соглашению.

соглашение. Если события, носящие форс-мажорный характер, и их влияние не могут быть устранены или устранены, что влечет за собой невозможность какой-либо из сторон продолжать свое исполнение по договору, обе стороны могут

расторгнуть договор путем переговоров, и сторона, пострадавшая от форс-мажора, не будет нести ответственности.

При наступлении какого-либо события форс-мажорного характера обе стороны должны немедленно определить, посредством

дружеские переговоры, о том, как выполнить соглашение. После исчезновения или устранения обстоятельств непреодолимой силы и их влияния обе стороны должны немедленно возобновить выполнение каждого из своих обязательств по настоящему Соглашению.

соглашение. Если события, носящие форс-мажорный характер, и их влияние не могут быть устранены или устранены, что влечет за собой невозможность какой-либо из сторон продолжать свое исполнение по договору, обе стороны могут

расторгнуть договор путем переговоров, и сторона, пострадавшая от форс-мажора, не будет нести ответственности.

2

Статья 8 Настоящее соглашение находится под юрисдикцией и защитой

Китайская Народная Республика. Все споры, возникающие при исполнении договора, решаются путем взаимных переговоров обеих сторон или при посредничестве соответствующих органов. Если переговоры и посредничество не привели к урегулированию

споров, обе стороны могли передать дело в Шанхайскую арбитражную комиссию.

Если переговоры и посредничество не привели к урегулированию

споров, обе стороны могли передать дело в Шанхайскую арбитражную комиссию.

Статья 9 Настоящее соглашение принимает вступает в силу с момента подписания обеими сторонами. Пожертвование, являющееся деятельностью общественного благосостояния, не может быть отменено или прекращено, за исключением случаев, предусмотренных законом или согласованных обстоятельств в соответствии с настоящим соглашением.

Артикул 10 Настоящий договор составлен в четырех экземплярах, по два экземпляра у каждой стороны. Все оригиналы имеют одинаковые юридические эффективность.

[Страница для подписи]

Сторона A : Shanghai Four Seasons Education and Training Co., Ltd. Peiqing Tian

Партия B : Шанхайский восточно-китайский педагогический университет Фонд развития образования

[ Прикреплена печать компании ]

Ответственное лицо: /s/ Шиджун Тонг

Дата подписания: | 22 ноября 2016 г. |

3

Номер:

Бюджетный лист для использования пожертвованных средств (запечатано обе стороны)

Среди

пожертвованных средств, в общей сложности 20 000 000 юаней (20 миллионов юаней) не имеют целевого использования, в то время как в общей сложности 80 000 000 юаней (80 миллионов юаней) предназначены для использования для поддержки образовательных исследований и развития дисциплин кафедры математики.

и другие подразделения университета.

Среди

пожертвованных средств, в общей сложности 20 000 000 юаней (20 миллионов юаней) не имеют целевого использования, в то время как в общей сложности 80 000 000 юаней (80 миллионов юаней) предназначены для использования для поддержки образовательных исследований и развития дисциплин кафедры математики.

и другие подразделения университета.

В состав комитета входят профессор Сюн Бинь, представитель (представители) донора и специального фонда «Основная математика и практические исследования»,

а профессор Сюн Бинь выступает в качестве председателя. Комитет отвечает за разработку административных регламентов и правил финансового управления специального фонда «Основная математика и практические исследования». Профессор Сюн Бинь, as

финансовый менеджер берет на себя управление финансами специального фонда.

В состав комитета входят профессор Сюн Бинь, представитель (представители) донора и специального фонда «Основная математика и практические исследования»,

а профессор Сюн Бинь выступает в качестве председателя. Комитет отвечает за разработку административных регламентов и правил финансового управления специального фонда «Основная математика и практические исследования». Профессор Сюн Бинь, as

финансовый менеджер берет на себя управление финансами специального фонда. Настоящий меморандум, вступающий в силу с даты подписания обеими сторонами, имеет четыре экземпляра, по два экземпляра у каждой стороны. Все оригиналы имеют одинаковые юридические

вступает в силу как Договор дарения.

Настоящий меморандум, вступающий в силу с даты подписания обеими сторонами, имеет четыре экземпляра, по два экземпляра у каждой стороны. Все оригиналы имеют одинаковые юридические

вступает в силу как Договор дарения. 14 18 d411950dex1014.htm EX-10.14 , просмотрено 21 октября 2021 г., https://www.sec.gov/Archives/edgar/data/1709819/0001193125173099945.dextmhmhtm .

14 18 d411950dex1014.htm EX-10.14 , просмотрено 21 октября 2021 г., https://www.sec.gov/Archives/edgar/data/1709819/0001193125173099945.dextmhmhtm .

Конечно, это может быть связано с личным интересом, но, скорее всего, это связано с тем, что доноры беспокоятся о том, что организация не является легитимной, потому что она официально не признана.

Конечно, это может быть связано с личным интересом, но, скорее всего, это связано с тем, что доноры беспокоятся о том, что организация не является легитимной, потому что она официально не признана. Для получения статуса 501(c)(3) благотворительной организации не разрешается участвовать в лоббистской деятельности. Политические некоммерческие организации существуют, но они классифицируются иначе, чем благотворительные некоммерческие организации, часто как 501 (c) (4).

Для получения статуса 501(c)(3) благотворительной организации не разрешается участвовать в лоббистской деятельности. Политические некоммерческие организации существуют, но они классифицируются иначе, чем благотворительные некоммерческие организации, часто как 501 (c) (4).

Обязательно тщательно изучите, как будут использоваться ваши деньги.

Обязательно тщательно изучите, как будут использоваться ваши деньги. в соответствии с намерениями и стандартами миссии вашей организации.

в соответствии с намерениями и стандартами миссии вашей организации.

Использование программного обеспечения может помочь вам:

Использование программного обеспечения может помочь вам: