алименты дети могут требовать до 24 лет

Тема выплаты алиментов всегда вызывает много споров, особенно страсти накаляются, когда совершеннолетние дети требуют от родителей денег на свое содержание. Родители возмущаются: сын давно женился, у дочери уже есть ребенок, а деньги им все равно плати! «МК-Латвия» выяснила, в каких случаях родители обязаны содержать своих великовозрастных детей, каков размер алиментов и чем взрослым детям поможет Гарантийный фонд средств содержания.

Деньги на взрослое «чадо»

Консультирует юрист Александр Кведарс, который в числе прочих занимается вопросами средств содержания.

– До какого возраста родители должны содержать своего ребенка, в том числе – платить алименты?

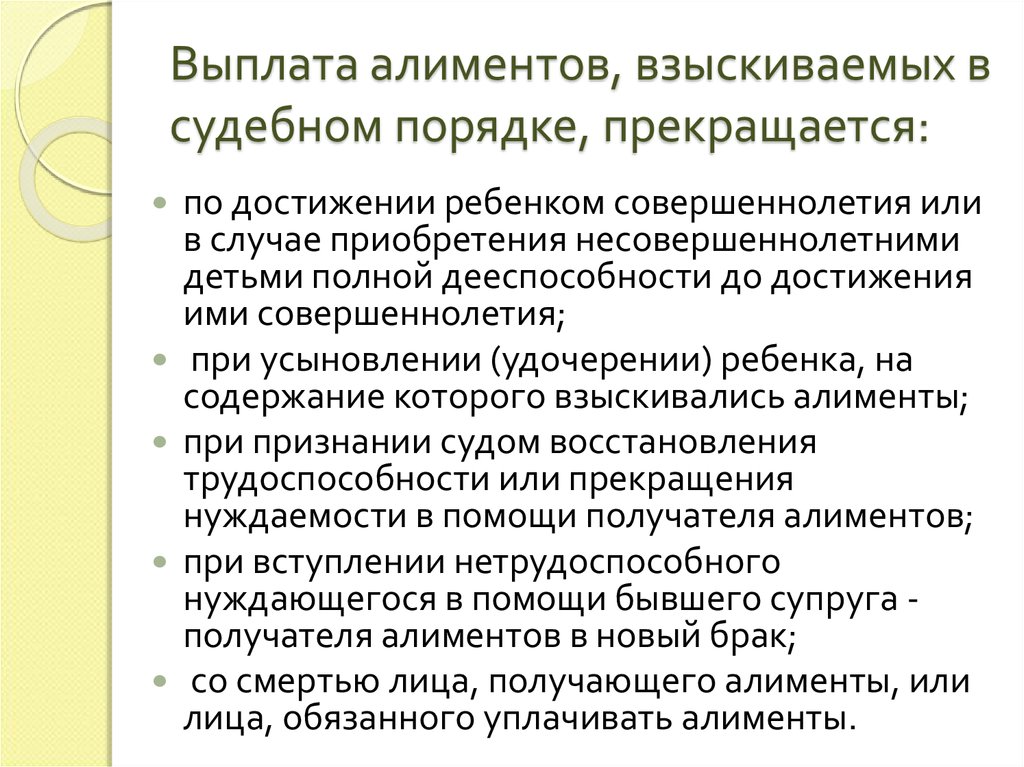

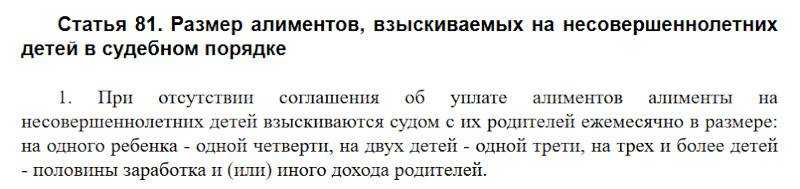

– В законе не указан определенный возраст ребенка, до достижения которого надо платить алименты. Указано другое: родители обязаны содержать ребенка до тех пор, пока он сам не сможет это делать. Конкретики нет! Но если отталкиваться от судебной практики по этим делам, то суд обяжет родителей платить ребенку алименты до достижения им сначала 18 лет, а затем, если он продолжает среднее образование или получает профессиональное или высшее образование на дневном отделении – до достижения 24 лет.

– Как происходит выплата алиментов совершеннолетнему ребенку?

– До достижения ребенком 18 лет алименты платят не ему самому, а тому родителю, с которым ребенок живет. Но после того, как ребенок становится совершеннолетним, выплата алиментов второму родителю прекращается. И уже сам ребенок имеет право подать в суд на присуждение ему алиментов со стороны родителей.

– Кто платит алименты совершеннолетнему ребенку?

– Если ребенок живет вместе с одним из родителей, то считается, что этот родитель априори его содержит. Поэтому взрослый ребенок может требовать алименты только от того родителя, который вместе с ним не живет. Бывает, что ребенок живет отдельно и от папы, и от мамы. В этом случае он имеет право требовать, чтобы оба родителя платили ему алименты.

Внук и зять – не причина для отказа!

– Если у взрослого сына или дочери появился собственный ребенок, должны ли его родители продолжать платить ему алименты?

– Факт появления на свет внука или внучки не освобождает родителей от обязанностей содержать своего сына или дочку, конечно, при соблюдении тех нюансов, о которых я уже рассказал.

– Если взрослый ребенок женился или вышел замуж, должны ли родители продолжать его содержать?

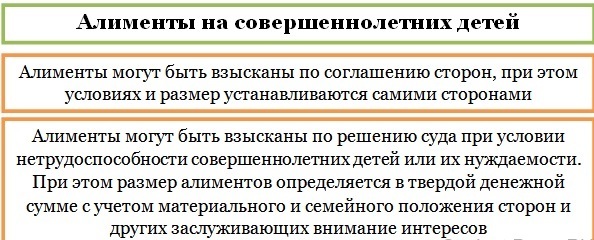

– Да, так как заключение брака само по себе не освобождает родителей от своих обязанностей. То же самое касается гражданского брака, в который может вступить совершеннолетний сын или дочка. В случае рассмотрения такой ситуации в суде суд будет оценивать материальное положение как самого ребенка, так и его супруга, и если доходы новой семьи будут недостаточными, родители должны будут содержать своего неработающего ребенка, который учится на дневном отделении и которому еще нет 24 лет.

Учись, студент!

– Если ребенок учится на вечернем или заочном отделении вуза, должны ли родители платить ему алименты?

– Если ребенок до достижения 24 лет учится в школе (обычной или вечерней), на дневном отделении вуза, техникума или получает профессиональное образование и при этом нигде не работает, то родители обязаны выплачивать ему алименты. Но если ребенок учится на вечернем отделении вуза или вообще заочно, то его мама и папа освобождены от обязанности платить ему алименты.

– Если ребенок получает высшее образование вне Латвии, должны ли ему заплатить алименты?

– В данном случае у ребенка те же самые права на получение алиментов.

– Если во время учебы ребенок берет академический отпуск, должны ли его родители продолжать платить алименты?

– Нет, но по собственной воле они не имеют права прекращать выплаты, которые назначил суд. Поэтому родители, которые платят алименты, могут пойти в суд и потребовать, чтобы суд освободил их на это время от уплаты алиментов. Если взрослый ребенок не учится – неважно, по какой причине, родители не обязаны его содержать.

Есть работа, нет денег!

– Правильно ли я понимаю, что если ребенок работает, то он в любом случае теряет право на получение алиментов?

– Не совсем так. Закон говорит, что родители ребенка должны его содержать, пока он сам не будет себя обеспечивать. Что означает «минимальные» или «достаточные» критерии дохода для своего обеспечения, закон не оговаривает, поэтому этот вопрос решается в индивидуальном порядке в суде.

– А если все заработки ребенка идут на оплату учебы на дневном отделении?

– В этом случае суд также будет оценивать уровень доходов ребенка и вполне может посчитать, что у ребенка не остается средств на жизнь и вынесет решение, по которому родители будут обязаны продолжать обеспечивать своего ребенка.

Еще нюансы…

– Если ребенок не учится и не работает, так как он тяжело заболел, обязаны ли родители содержать его?

– Если говорить именно о средствах на содержание, то болезнь сама по себе не является причиной для того, чтобы взрослому ребенку родители продолжали платить алименты.

– Должны ли родители платить алименты взрослому ребенку-инвалиду?

– По закону – нет, так как на это нет юридического обоснования.

– Если юноша достиг совершеннолетия в школе, а на первый курс дневного отделения вуза он пришел лишь осенью, заплатят ли ему алименты за время каникул?

– Если он принесет в суд справку о поступлении на дневное отделение вуза, техникума или профтехучилища, докажет, что не в состоянии из-за обучения себя полноценно содержать, то родители даже за летний период должны будут платить ему алименты.

Собираем документы!

– Какие документы нужны для того, чтобы суд рассмотрел прошение взрослого ребенка о назначении ему алиментов?

– Требуется справка о том, что ребенок учится на дневном отделении вуза или в школе, справка из Службы госдоходов, а так справка из Государственного агентства социального страхования для подтверждения своих доходов. Еще было бы неплохо принести копию своего свидетельства о рождении, оно подтвердит родство с тем человеком, у которого ребенок требует алименты.

– Куда молодой человек должен подать эти документы?

– В районный суд. Но предупреждаю: с момента подачи заявления и до рассмотрения дела может пройти от шести до восьми месяцев.

– Какова величина госпошлины за суд по делу о рассмотрении суммы алиментов?

– Госпошлина за рассмотрение дела по алиментам не предусмотрена.

Много хочет, мало получит!

– Есть ли минимальный размер алиментов, который получает ребенок, достигнув 18 лет?

– В отличие от средств содержания на несовершеннолетних лиц, на совершеннолетнего ребенка нет минимальной планки алиментов. Поэтому суд будет принимать решение исходя из нужд взрослого ребенка, его материального состояния и доходов его родителей. Но в моей практике были случаи, когда суд присуждал алименты в размере всего 38 евро в месяц.

– Если родители безработные, освободит ли их суд от выплаты алиментов на взрослого ребенка?

– Нет, но размер алиментов может быть мизерным.

– Если суд назначил алименты на взрослого ребенка, но родитель их не выплачивает, может ли ребенок просить о помощи Гарантийный фонд средств содержания?

– Да, фонд поможет, но только до достижения ребенком 21 года включительно. Ребенок будет получать от фонда либо фиксированный размер алиментов, который на сегодня составляет 118,25 евро, либо тот, который указан в решении суда. Стоит сказать, что у взрослого ребенка есть возможность даже без решения суда обратиться в фонд, который рассмотрит все документы и обстоятельства и может принять решение о выплате алиментов. И еще один важный момент, о котором надо знать: ребенок, который получает высшее образование за границей, не сможет обратиться в Гарантийный фонд средств содержания для получения алиментов.

Источник: mklat.lv

Когда задолженность исчезнет из вашего кредитного отчета?

Как правило, если вы пропустили выплату долга или у вас есть счета на погашение долга, он может оставаться в вашем кредитном профиле до 10 лет, в зависимости от вашей ситуации.

Конкретное количество лет, в течение которых в вашем кредитном отчете сохраняется отметка о неблагоприятной кредитной истории, частично зависит от типа рассматриваемого долга. Со временем он будет меньше влиять на ваш кредитный рейтинг и в конечном итоге полностью исчезнет из вашего кредитного отчета.

Чтобы подготовиться к тому, чего ожидать в этих сценариях, вам нужно понять, как просроченные платежи, дефолты и другие уничижительные отметки влияют на ваш кредит.

Как долго долг остается в вашем кредитном отчете?

Срок, в течение которого в вашем кредитном отчете остается информация о взыскании долга, зависит от типа вашего кредита. В соответствии с Законом о честной кредитной отчетности уничижительные элементы могут оставаться в ваших кредитных отчетах от семи до десяти лет и более.

Вот как долго могут оставаться уничижительные отметки в ваших кредитных отчетах:

| Жесткие запросы | 2 года |

| Деньги, причитающиеся или гарантированные государством | 7 лет |

| Просроченные платежи | 7 лет |

| Выкупа | 7 лет |

| Короткие продажи | 7 лет |

| Счета инкассо | 7 лет |

| Глава 13 банкротства | 7 лет |

| Судебные решения | 7 лет или до истечения срока давности штата, в зависимости от того, что дольше |

| Неуплаченные налоги | Бессрочно или 7 лет с даты последней выплаты |

| Невыплаченные студенческие ссуды | Бессрочно или 7 лет с даты последней выплаты |

| Раздел 7 банкротства | 10 лет |

Должен ли я по-прежнему платить долг, который выпал из моего кредитного отчета?

Ваш долг не просто стирается, как только он исчезает из ваших кредитных отчетов, но ваша ответственность за него может меняться, если срок давности долга истек.

Если вы так и не погасили долг, а у кредитора истек срок исковой давности, вы все равно несете ответственность за него, и кредиторы могут попытаться взыскать деньги. Кредитор может позвонить и послать письма, подать на вас в суд или получить постановление суда об аресте вашей заработной платы.

Если вы так и не погасили долг, но срок его исковой давности истек, теперь долг считается «истекшим». Как вы поступите с просроченной задолженностью, которая исчезла из вашего кредитного отчета, зависит от вас. Согласно FTC, вы можете сделать одно из следующего:

- Ничего не платить

- Погасить часть долга

- Погасить весь непогашенный долг

Независимо от того, какой вариант вы рассматриваете, поговорите с адвокатом о наилучшем пути, прежде чем связываться со сборщиком долгов.

В зависимости от вашего штата коллекторам может быть разрешено позвонить вам, чтобы попытаться взыскать долг с истекшим сроком давности. Однако кредиторы и коллекторы не могут подать на вас в суд или угрожать иском о взыскании долга, срок исковой давности которого истек.

Если вы хотите погасить свой долг и двигаться дальше с чистого листа, верный способ — заплатить то, что вы должны, или, по крайней мере, согласованную часть того, что вы должны. Прежде чем звонить по телефону, убедитесь, что вы знаете:

- Что этот долг принадлежит вам по закону

- Дата последнего платежа по счету

- Сколько вы должны кредитору

- Сколько вы реально можете себе позволить платить в месяц или единовременно

Если вы договариваетесь об оплате меньше, чем полная сумма долга, получите письменное соглашение об оплате от коллектора, прежде чем отправлять какой-либо платеж.

Как долго коллекции остаются в вашем кредитном отчете?

Если информация кредитора о просроченной задолженности по счету действительна, запись о взыскании долга будет существовать в течение семи лет, начиная с даты ее подачи.

Вот как это обычно работает: Когда кредитор считает, что счет игнорируется, счет может быть передан внутреннему отделу взыскания долгов. Задолженность по счету иногда продается внешнему агентству по взысканию долгов. Это часто происходит, когда вы просрочили платежи примерно на шесть месяцев.

Задолженность по счету иногда продается внешнему агентству по взысканию долгов. Это часто происходит, когда вы просрочили платежи примерно на шесть месяцев.

«Примерно через 180 дней после первоначальной даты платежа кредитор может продать долг коллекторскому агентству», — говорит Шон Фокс, сопрезидент Freedom Debt Relief. «Этот шаг свидетельствует о том, что кредитор решил отказаться от получения платежа самостоятельно. Продажа коллекторскому агентству — это способ минимизировать убытки кредитора».

В этот момент вы начнете получать известия от сборщика долгов, который теперь имеет право взыскать платеж. В зависимости от типа вашего долга от имени кредиторов существуют различные контрмеры для предотвращения крупных финансовых потерь.

Необеспеченные долги, такие как задолженность по кредитным картам и персональные кредиты, обычно передаются в коллекторское агентство или могут быть урегулированы внутри компании. Если вы не в состоянии выплатить обеспеченный долг, такой как автокредит или ипотечный кредит, обращение взыскания и изъятие права собственности являются наиболее распространенными подходами для кредиторов, чтобы начать возмещение убытков.

В случае недостоверности информации кредитора о взыскании, против иска может быть подан спор. Обычно это обновляет информацию о коллекции, но не удаляет ее. Если информация о сборе полностью неточна или ложна, для подачи спора могут потребоваться обширные доказательства и даже расследование для удаления любых неискренних сообщений.

Взыскание долгов за медицинские услуги

Вот уже несколько лет основные кредитные агентства относятся к долгам за медицинские услуги непосредственно поставщикам несколько иначе, чем к другим видам долгов. Некоторые кредитные агентства будут даже игнорировать счета за медицинские инкассации, которым меньше шести месяцев. По словам Фокса, это связано с тем, что они не обязательно рассматривают медицинский долг как индикатор кредитного риска.

«Кроме того, этот льготный период дает потребителям время для разрешения споров с поставщиками медицинских услуг или страховыми компаниями или для разработки плана платежей до того, как счет будет признан просроченным», — говорит Фокс.

Даже после того, как неоплаченный долг за медицинские услуги будет добавлен в ваш кредитный отчет, он может не так сильно влиять на ваш общий кредитный рейтинг, как другие счета, подлежащие взысканию. Однако убедитесь, что вы полностью понимаете, что представляет собой медицинский долг в глазах кредитных агентств.

«Медицинские счета становятся медицинским «долгом» только в том случае, если невыплаченные деньги причитаются поставщику, такому как врач, больница или лаборатория», — говорит Фокс. «Если вы оплатили свои медицинские расходы с помощью кредитной карты, кредитные агентства не рассматривают это как медицинский долг; это просто становится частью долга по кредитной карте».

Задолженность агентства по взысканию долгов

Выплата долга, который уже был отправлен агентству по сбору платежей, поможет улучшить ваш кредитный рейтинг. Однако оплата на этом этапе не удалит действия по сбору платежей из вашего кредитного профиля.

При определенных условиях коллекторское агентство может удалить отчет из вашего кредитного профиля. Одно из таких условий известно как письмо «оплата за удаление».

Одно из таких условий известно как письмо «оплата за удаление».

«Письмо о плате за удаление — это инструмент переговоров, когда коллектор или кредитор соглашается удалить счет из кредитных отчетов в обмен на выплату долга — обычно больше, чем причитающаяся сумма», — говорит адвокат по облегчению бремени задолженности Лесли Тейн из Юридическая группа Тейн. «Эта стратегия лучше всего подходит для небольших кредиторов, поскольку большинство крупных кредиторов не открыты для такого типа переговоров, и вы не должны разумно ожидать этого».

Письмо доброй воли к кредитору — еще один вариант, с помощью которого иногда удается удалить отрицательный элемент из кредитного профиля. Это может быть успешным, если невыплаченный долг является единичным случаем, и у вас есть давняя история с кредитором, говорит Тейн.

Что происходит с вашей кредитной историей, когда из вашего отчета исчезают уничижительные отметки?

Большинство негативных моментов должны автоматически исчезнуть из ваших кредитных отчетов через семь лет после даты вашего первого пропущенного платежа, после чего ваш кредитный рейтинг может начать расти. Но если вы используете кредит ответственно, ваш балл может вернуться к исходной точке в течение трех месяцев до шести лет.

Если отрицательный элемент в вашем кредитном отчете старше семи лет, вы можете оспорить эту информацию в бюро кредитных историй и попросить удалить ее из вашего кредитного отчета.

Можете ли вы попросить кредиторов сообщить об уплаченных долгах?

Положительная информация в ваших кредитных отчетах может оставаться там неопределенное время, но, вероятно, в какой-то момент она будет удалена. Например, ипотечный кредитор может отозвать ипотеку, которая была выплачена в соответствии с договоренностью, через 10 лет после даты последней операции.

Кредитор должен решить, будет ли он сообщать информацию о вашем счете трем бюро кредитных историй. Это включает в себя ваш долг, который был выплачен в соответствии с договоренностью. Вы можете позвонить кредитору и попросить его сообщить информацию, но он может сказать нет. Тем не менее, вы можете добавить положительную информацию в свои кредитные отчеты, ответственно используя свой существующий кредит, например, ежемесячно выплачивая остатки по кредитной карте.

Должны ли вы платить долг, который упал с вашего кредитного рейтинга?

Если задолженность больше не влияет на ваш кредитный рейтинг, может возникнуть соблазн не платить непогашенный остаток. Но даже если сроки отчетности прошли, вы все равно можете быть на крючке за то, что должны, если срок давности еще не прошел. Это означает, что заимодавец или кредитор может подать на вас в суд, чтобы возместить свои убытки.

Срок исковой давности зависит от вашего долга и вашего штата проживания. Как правило, он длится от трех до 15 лет, и согласие на предложение об урегулировании или договоренности об оплате может сбросить часы срока исковой давности.

Бывают случаи, когда заемщики чувствуют себя обязанными погасить старый долг, даже если они больше не отчитываются и истек срок исковой давности. Хотя вы не обязаны делать это по закону, вам разрешено возмещать долг кредитору или кредитору, если это кажется морально обоснованным и дает вам душевное спокойствие.

Практический результат

Вы можете со временем создать здоровую кредитную историю, делая своевременные платежи, контролируя свой кредитный отчет, следя за использованием вашего кредита и избегая ненужных кредитных запросов. Для создания кредита требуется время, но еще больше времени требуется, чтобы оправиться от невыплаты долга. Неблагоприятные кредитные рейтинги меньше влияют на ваш кредитный рейтинг с течением времени, но в первую очередь старайтесь не попасть в плен к своему долгу.

Как долго информация остается в вашем кредитном отчете?

Контент FinMasters бесплатный. Когда вы покупаете по реферальным ссылкам на нашем сайте, мы получаем комиссию. Рекламодатель Раскрытие информации

Любой потребитель, у которого была задержка платежа, инкассация или банкротство, вероятно, задавался вопросом, как долго эта старая неосмотрительность останется в их кредитном отчете. Если вы изменили свой образ жизни и привели в порядок свои финансы, может быть немного больно оглядываться назад на эти вещи. Конечно, не очень весело, когда они снижают ваш кредитный рейтинг.

Если вы когда-нибудь задавались вопросом, как долго информация хранится в вашем кредитном отчете, вот ответы, которые вам нужны.

Кто устанавливает правила?

Есть два основных фактора, определяющих, как долго информация остается в вашем кредитном отчете.

- Закон о достоверной кредитной отчетности (FCRA) устанавливает ограничения на то, как долго негативные элементы могут оставаться в вашем кредитном отчете.

- Бюро кредитных историй могут иметь свои собственные правила , регулирующие срок хранения информации в вашем кредитном отчете.

Бюро кредитных историй не могут оставить пункт в вашем кредитном отчете сверх лимита, установленного FCRA. Они могут и иногда удаляют элементы раньше. FCRA устанавливает максимальное время, в течение которого элемент может оставаться в вашем кредитном отчете, а не минимальное время.

Как долго информация остается в вашем кредитном отчете?

Положительные клиенты тратят больше времени на ваш кредитный отчет, чем отрицательные.

👉 Открытые счета с хорошей репутацией остаются в вашем кредитном отчете на неопределенный срок . Это означает, что они будут продолжать оказывать положительное влияние на ваш кредитный рейтинг.

👉 Закрытые счета с хорошей репутацией останутся в вашем кредитном отчете в течение 10 лет после их закрытия.

👉 Отрицательная информация обычно остается в вашем кредитном отчете в течение семи лет , хотя есть некоторые исключения. Это 7-летнее правило .

👉 Некоторые типы Банкротство останется в вашем кредитном отчете на до 10 лет .

👉 Жесткие запросы отправят ваш кредитный отчет через два года .

Как работает правило семи лет

Правило семи лет распространяется на большинство отрицательных записей в вашем кредитном отчете. Но с чего начинаются эти семь лет?

Поскольку кредит включает ряд дат, часто возникает путаница в отношении того, когда именно начинаются и заканчиваются семь лет. Потребители часто задаются вопросом, начинаются ли семь лет с даты открытия счета, дня его закрытия или какой-то промежуточной даты.

Правило семи лет начинается с даты первого просрочки, после которой учетная запись перестает быть актуальной.

🤔 Как это применимо в реальных ситуациях?

📅 Если вы пропустили платеж по своей кредитной карте в мае 2020 года и больше никогда не совершали платеж, весь счет исчезнет с вашего счета через семь лет с мая 2020 года.

📅 Теперь представьте, что вы пропустили платежи в мае и июне, принесли счет актуален в июле, а потом пропустил платеж в сентябре и так и не догнал. Семь лет начнутся в сентябре.

📅 Если вы пропустили платежи в мае и июне, обновили учетную запись в июле, а затем сохранили учетную запись в хорошем состоянии, каждый пропущенный платеж будет удален из вашей записи через семь лет после его наступления.

Если счет фигурирует в вашем кредитном отчете более семи лет, вы можете оспорить его. Убедитесь, что вы рассчитываете семь лет с правильной даты.

Если коллектор оказывает на вас давление с целью взыскания старого долга, помните, что семь лет начинаются с даты первой просрочки, после которой счет больше не приводился в действие, а не с даты продажи долга коллекторскому агентству .

Источник путаницы

Большая часть путаницы в отношении правила семи лет связана с несоответствием между определением семи лет в FCRA и определением, используемым тремя основными кредитными бюро. В FCRA указано:

.«7-летний период, указанный в пунктах (4) и (6) подраздела (а), начинается в отношении любого просроченного счета, который передан для взыскания (внутренним образом или путем обращения к третьей стороне, в зависимости от того, что наступит раньше). ), отнесенные на прибыль или убыток, или подвергшиеся любому аналогичному действию по истечении 180-дневного периода, начинающегося с даты начала просрочки, которая непосредственно предшествовала деятельности по взысканию, отнесению на прибыль или убыток или аналогичному действию ».

15 Кодекс США § 1681c

Это предполагает, что семь лет начинаются через 180 дней после первого правонарушения.

На практике Experian, Equifax и TransUnion отсчитывают семь лет с начала правонарушения. Они могут это сделать, потому что требование FCRA — это максимальное время хранения предмета. Бюро кредитных историй могут удалять элементы из записи до в то время, когда они считают нужным. Им просто нужно убедиться, что они не записывают их после того времени.

Не вся оскорбительная информация исчезает через 7 лет

Большая часть отрицательной кредитной информации исчезнет из вашего кредитного отчета через семь лет.

Существует одно заметное исключение: Глава 7 о банкротстве . Эта запись останется в вашем кредитном отчете на до 10 лет .

Глава 7 является полной формой банкротства. Он погашает все подлежащие погашению долги, которые существуют на дату подачи заявления о банкротстве. Часы начинают отсчитывать банкротство по главе 7 с даты подачи заявления о банкротстве в суд, а не с даты прекращения банкротства.

👉 Если вы подали заявление о банкротстве по главе 7 в мае 2015 года, оно останется в вашем кредитном отчете до мая 2025 года.

Влияние отрицательного входа меняется со временем

Отрицательные записи останутся в вашем кредитном отчете в течение семи лет или десяти лет в случае банкротства по главе 7. Они не будут иметь одинакового влияния на ваш кредитный рейтинг в течение всего этого времени.

Модели кредитного скоринга придают большее значение свежей информации. Это относится как к положительным, так и к отрицательным записям.

- Если у вас есть долгая положительная история, но несколько недавних пропущенных платежей, эти пропущенные платежи сильно повлияют на ваш счет. Обратное тоже верно.

- Если у вас есть несколько старых отрицательных записей, но хорошая недавняя история, влияние этих отрицательных записей уменьшится задолго до того, как они исчезнут из вашего отчета.

👉 Например, : Просрочка платежа на 60 дней пять лет назад окажет меньшее влияние на ваш кредитный рейтинг, чем просрочка платежа на 30 дней в прошлом году.

Таким образом, негативная информация «устаревает» из вашего кредитного отчета. Счет останется в вашем кредитном отчете в течение семи лет. Влияние, которое он оказывает на ваш кредитный рейтинг, будет постепенно снижаться.

Серьезность также является фактором . Отрицательная кредитная информация имеет что-то вроде иерархии.

👉 Например: Банкротство имеет больший вес, чем мелкий инкассаторский счет. Платеж по ипотеке с опозданием на 90 дней будет иметь большее влияние, чем платеж по кредитной карте с опозданием на 30 дней.

Правило семи лет не означает свободы через 7 лет

7-летнее правило по долгам применяется только к кредитной отчетности, а не к вашим фактическим обязательствам. Аккаунт, который выдает ваш кредитный отчет, больше не повлияет на ваш кредитный рейтинг. Вы все еще в долгу. Вы все еще можете подать в суд на долг.

Каждый штат имеет срок исковой давности , который применяется к долгу. По истечении срока исковой давности технически вы все еще должны заплатить долг, но кредитор больше не может предъявить вам иск. Вы должны знать разницу между правилом семи лет и сроком давности вашего штата.

Разные долги, разные законы

В разных штатах разные сроки исковой давности по разным видам долгов. Срок исковой давности устанавливает разные периоды времени в зависимости от того, является ли долг письменным договором, устным договором, векселем (задолженность в рассрочку) или открытым счетом (включая кредитные карты).

Типичный срок исковой давности по долгу по кредитной карте составляет от трех до шести лет после того, как счет становится просроченным [1] . Он может составлять до 10 лет (в Род-Айленде).

⚠️ В некоторых штатах совершение платежа или признание того, что вы должны, может возобновить срок исковой давности.

Срок исковой давности, как правило, дольше с рассрочкой долга. Обычно он варьируется от трех лет до максимума в 10 лет. В некоторых штатах ограничение продлевается более чем на 10 лет, включая Вермонт и Мэриленд. В штате Мэн — 20 лет.

Даже если долг исключен из вашего кредитного отчета, кредитор все равно может подать на вас в суд, пока не истечет срок исковой давности.

Когда срок исковой давности истекает, срок погашения долга истекает. Кредитор больше не имеет законного права добиваться судебного решения против вас.

Судебные решения и налоговые удержания: исключения из правила

Согласно Experian, судебные решения и налоговые удержания больше не появляются в кредитных отчетах [2] . Означает ли это, что вы в порядке, если он у вас есть?

Только в отношении вашего кредитного отчета. Потенциальный кредитор не узнает о вашем налоговом залоге из вашего кредитного отчета, но кредитные отчеты — не единственные способы, с помощью которых кредиторы исследуют потенциальных заемщиков.

Даже если судебное решение или налоговый залог не указаны в вашем кредитном отчете, это все равно является общедоступным. Кредитор или другая сторона, изучающая вашу кредитоспособность, будет иметь доступ к любому обязательству посредством поиска в общедоступных записях. Многие кредиторы выполняют поиск в общедоступных записях в рамках своего процесса оценки.

Это дает веские основания для погашения судебных решений и налоговых залогов как можно скорее. И то, и другое может оставаться достоянием общественности на неопределенный срок, но платное судебное решение или налоговое удержание намного лучше, чем открытое.

Итог

Долг не вечен. Семь лет — или десять лет в случае банкротства по главе 7 — могут показаться долгим сроком, но когда это время закончится, эта черная метка исчезнет из вашей кредитной истории. Даже раньше его влияние начнет уменьшаться.

Если в вашем кредитном отчете есть отрицательные записи, вам просто нужно подождать, пока они исчезнут. Невозможно удалить законную запись из вашего кредитного отчета, и любой, кто говорит, что может это сделать, вероятно, занимается мошенничеством со списанием долгов или восстановлением кредита.

Лучше всего работать над созданием новых положительных записей. Эти новые записи будут иметь большее влияние на ваш кредитный рейтинг, чем старые отрицательные, и они помогут вам улучшить свой кредит еще до того, как старые записи исчезнут.

Часто задаваемые вопросы

Как долго банкротство остается в вашем кредитном отчете?

Большинство банкротств физических лиц делятся на два типа: по главе 13 и по главе 7. Как объяснялось ранее, банкротство по главе 7 останется в вашем кредитном отчете на срок до 10 лет после даты подачи заявки.

Глава 13 является менее экстремальной формой банкротства, и обычно она остается в вашем кредитном отчете до семи лет с даты подачи заявки. Это будет верно, даже если ваш план погашения длится в течение пяти лет.

Как долго просроченные платежи остаются в вашем кредитном отчете?

Просроченные платежи остаются в вашем кредитном отчете в течение семи лет после даты, когда счет впервые стал просроченным и впоследствии не был обновлен. Это будет верно независимо от того, остается ли счет открытым или был закрыт.

Если потребитель обновит учетную запись, это станет положительным кредитным фактором по прошествии семи лет с момента просрочки платежа. В этот момент можно даже сказать, что «никогда не опаздывает».

Как долго сложные запросы остаются в вашем кредитном отчете?

Тщательный запрос останется в вашем кредитном отчете на срок до двух лет. Жесткий запрос происходит, когда кто-то запрашивает копию вашего кредитного отчета как часть заявки на кредит.

Мягкие кредитные запросы, когда кредитор получает доступ к вашему кредитному рейтингу, не вытягивая его, появляются в вашем кредитном отчете, но не влияют на ваш кредитный рейтинг.

Как долго счет инкассации остается в вашем кредитном отчете?

Счета по инкассо могут быть особенно сложными для оценки, поскольку в них может участвовать несколько кредиторов. Когда первоначальный кредитор передает ваш счет агентству по сбору платежей, он становится счетом для взыскания задолженности. Это первое коллекторское агентство может продать ваш долг другому. Долг может быть продан несколько раз.

Как бы сложно это ни звучало, это все одна учетная запись для сбора. Независимо от того, сколько итераций он имеет, он будет удален из вашего кредитного отчета через семь лет с даты, когда первоначальный кредитор впервые сообщил о нем как о просроченном.

Как долго списание остается в вашем кредитном отчете?

Ситуация со списаниями аналогична инкассо. Счет исчезнет из вашего кредитного отчета через семь лет после того, как он впервые стал просроченным.