Сумма, уплаченная за покупку недвижимости на имя сына, не облагается налогом: The Tribune India

SC Vasudeva

Q) Мой сын, NRI, приобрел жилую недвижимость, и средства на приобретение собственности были предоставлены мной. Мой сын показывает доход от собственности и аренды в своей налоговой декларации. Я ознакомился с вашим разъяснением в The Tribune от 16 марта 2020 года по одному из запросов аналогичной тематики. Подскажите, пожалуйста:

1. Должен ли доход от собственности и аренды отражаться в моем ITR.

2. С этого года я могу показать, что в моем отчете I-T.

3. Требуется ли что-либо в письменной форме от моего сына в мою пользу. — JS Multani

Сумма, уплаченная вами за приобретение имущества на имя вашего сына, будет считаться подарком ему. Подарок, сделанный таким образом, не облагается налогом в соответствии с положениями раздела 56 Закона о подоходном налоге 1961 года (Закон). Было бы целесообразно оформить дарственное письмо от вас на общую сумму, потраченную на приобретение и строительство имущества, а также письмо о принятии от вашего сына в отношении такого подарка. Письма должны содержать полный адрес, PAN, а также номер паспорта и дату выдачи, чтобы предоставить полную информацию о вашем статусе, а также о вашем сыне. Эти документы должны быть готовы, чтобы их можно было предъявить налоговым органам по мере их запроса. Эта процедура избавит вас от необходимости подачи декларации в отношении дохода от аренды. Последующие вопросы, поднятые в запросе, не возникнут.

Было бы целесообразно оформить дарственное письмо от вас на общую сумму, потраченную на приобретение и строительство имущества, а также письмо о принятии от вашего сына в отношении такого подарка. Письма должны содержать полный адрес, PAN, а также номер паспорта и дату выдачи, чтобы предоставить полную информацию о вашем статусе, а также о вашем сыне. Эти документы должны быть готовы, чтобы их можно было предъявить налоговым органам по мере их запроса. Эта процедура избавит вас от необходимости подачи декларации в отношении дохода от аренды. Последующие вопросы, поднятые в запросе, не возникнут.

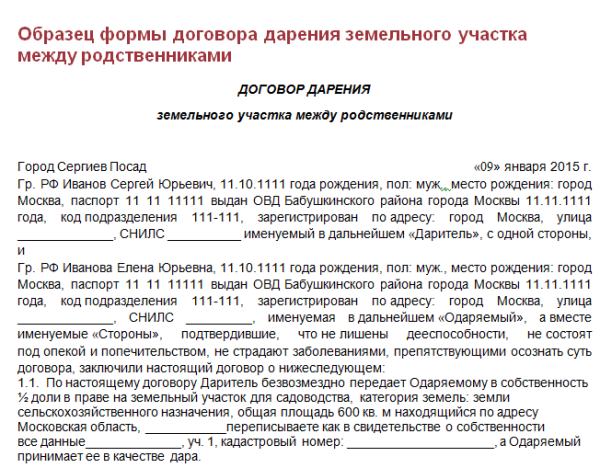

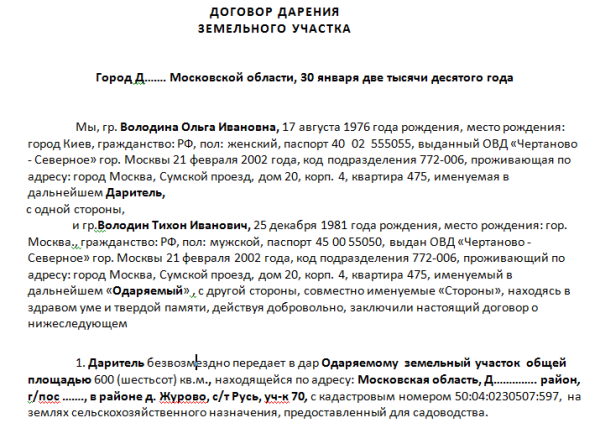

В) Если мать хочет подарить дочери дом/квартиру, то какие должны быть выполнены все формальности, а также должны ли быть уплачены налоги какой-либо стороной?

— Ранджана Агарвал

Мать может подарить дом/участок своей дочери. Для этого необходимо оформить договор дарения и должным образом зарегистрировать его в Субрегистрационном органе. Договор дарения должен быть оформлен на гербовой бумаге, стоимость которой будет основываться на рыночной стоимости имущества. После регистрации такого дарственного акта дочь может предпринять шаги для того, чтобы дом был изменен на ее имя в муниципальных и налоговых отчетах. Такой подарок не облагается налогом на дарение или подоходным налогом.

Договор дарения должен быть оформлен на гербовой бумаге, стоимость которой будет основываться на рыночной стоимости имущества. После регистрации такого дарственного акта дочь может предпринять шаги для того, чтобы дом был изменен на ее имя в муниципальных и налоговых отчетах. Такой подарок не облагается налогом на дарение или подоходным налогом.

В) а) Может ли дочь подарить матери деньги, если ее (дочери) годовой доход составляет 1 75 000 рупий? Какую сумму можно подарить в знак любви и привязанности?

б) Может ли зять дарить свекрови деньги в знак любви и привязанности? Если да, то какова сумма, если:

(i) Даритель является налогоплательщиком

(ii) Даритель не является налогоплательщиком

c) Может ли человек сделать подарок на сумму, которую он может себе позволить согласно своему банковскому счету? — Моника

А) Ответы на ваши вопросы:

а) Денежный лимит на подарок, сделанный дочерью своей матери, не ограничен. Сумма подарка зависит от ее способности сделать такой подарок.

Сумма подарка зависит от ее способности сделать такой подарок.

b) Закон не запрещает зятю дарить любую сумму своей свекрови, даже если одаряемый не является налогоплательщиком.

c) Подарок, полученный физическим лицом на общую сумму 50 000 рупий первого апреля 2017 года или после этой даты, будет освобожден от налога при условии, что подарок был получен

(i) от любого родственника; или

(ii) в случае вступления в брак физического лица; или

(iii) в связи со смертью плательщика или дарителя, в зависимости от обстоятельств.

Термин «родственник» для этой цели определяется как:

(i) супруг(а) физического лица;

(ii) брат или сестра физического лица;

(iii) брат или сестра супруга физического лица;

(iv) брат или сестра любого из родителей лица;

(v) любой прямой восходящий или потомковый человек.

(vi) любой прямой восходящий или потомковый супруг(а) лица;

(vii) супруг(а) лица, указанного в пунктах (ii) — (vi).

Подарки и пожертвования | Австралийское налоговое управление

Проверьте, когда вы можете требовать подарки или пожертвования, которые вы делаете получателям подарков, подлежащим вычету, и необходимые записи.

На этой странице

- Что такое DGR?

- Когда подарок или пожертвование подлежат вычету

- На что вы можете претендовать

- На что нельзя претендовать

- Ведение учета подарков и пожертвований

Краткое изложение содержания в формате постера см. в разделе Подарки и пожертвования (PDF, 548 КБ). По этой ссылке можно загрузить файл

Что такое DGR?

Получатель подарков, подлежащих обложению налогом (DGR), — это организация или фонд, который регистрируется для получения подарков или пожертвований, не облагаемых налогом.

Не все благотворительные организации являются DGR. Например, в последнее время краудфандинговые кампании стали популярным способом сбора денег на благотворительные цели. Однако многие из этих краудфандинговых веб-сайтов не управляются DGR. Пожертвования на эти кампании и платформы не подлежат вычету.

Однако многие из этих краудфандинговых веб-сайтов не управляются DGR. Пожертвования на эти кампании и платформы не подлежат вычету.

Вы можете проверить статус DGR организации на сайте ABN Look-up: Получатели подарков, подлежащих вычету Внешняя ссылка

Когда подарок или пожертвование подлежат вычету

получатели подарков с франшизой (DGR). Чтобы потребовать вычет, вы должны быть лицом, которое делает подарок или пожертвование, и оно должно соответствовать следующим 4 условиям:

- Это должно быть сделано в DGR.

- Это должен быть действительно подарок или пожертвование, то есть вы добровольно передаете деньги или имущество, не получая и не ожидая получить взамен какой-либо материальной выгоды или преимущества. Материальная выгода – это вещь, имеющая денежную оценку.

- Это должны быть деньги или имущество — это может включать финансовые активы, такие как акции

- Он должен соответствовать всем соответствующим условиям подарка — для некоторых DGR закон о подоходном налоге добавляет дополнительные условия, влияющие на типы вычитаемых подарков, которые они могут получить.

DGR иногда уполномочивают бизнес собирать пожертвования от их имени. Например, супермаркет принимает пожертвование в кассе, которое затем отправляется в DGR. Вы можете потребовать вычет за подарок или пожертвование, сделанное таким образом, если:

- соответствует 4 условиям выше .

- у вас есть квитанция от третьего лица

Если вы получаете материальную выгоду в обмен на свой подарок или пожертвование в пользу DGR, это считается пожертвованием, и применяются дополнительные условия.

Чтобы потребовать вычет, у вас должна быть запись о вашем пожертвовании, например, квитанция.

На что вы можете претендовать

Сумма, которую вы можете потребовать в качестве вычета, зависит от типа подарка:

- Денежные подарки. Вы можете запросить сумму подарка, но она должна составлять не менее 2 долларов США.

- Дарение имущества или акций – существуют разные правила в зависимости от типа и стоимости имущества – см.

Типы подарков, требования и правила оценки

Типы подарков, требования и правила оценки - Пожертвования в рамках программ «Наследие и культура» — существуют особые обстоятельства, при которых пожертвования также могут подлежать вычету — см.:

- Пожертвования в рамках программы «Культурные дары»

- Подарки наследия

- Заявка на уступки соглашения о сохранении

Если вы получили жетон в качестве пожертвования, вы все равно можете потребовать вычет. Символические предметы — это вещи, не имеющие материальной ценности, которые используются для продвижения DGR, такие как значки на лацкан, браслеты и наклейки.

Вы можете потребовать вычет за ваш подарок за доходный год, в котором был сделан подарок. В определенных обстоятельствах вы можете распределить налоговый вычет на период до 5 годов получения дохода — см. Когда я могу подать заявление?

Пожертвования ведрами

Если вы сделали пожертвования в размере 2 долл. США или более на сборы ведра, например, на сборы, проводимые утвержденной организацией для жертв стихийных бедствий, вы можете потребовать налоговый вычет за подарки на сумму до 10 долларов США без квитанции.

Для получения взносов на сумму более 10 долларов вам потребуется квитанция.

Пожертвования политическим партиям и независимым кандидатам

В некоторых случаях вы можете потребовать вычет за подарки и пожертвования зарегистрированным политическим партиям или независимым кандидатам.

Сюда входит оплата членского взноса в зарегистрированную политическую партию. Вы должны сделать подарок или пожертвование как физическое лицо (не в ходе ведения бизнеса), и это не может быть завещательным пожертвованием.

Ваш подарок или пожертвование должно стоить не менее 2 долларов США. Если подарок является собственностью, собственность должна быть приобретена за 12 месяцев или более до совершения пожертвования.

Максимум, на который вы можете претендовать в доходном году, составляет:

- 1500 долларов США на пожертвования и подарки политическим партиям

- 1500 долларов на пожертвования и подарки независимым кандидатам и членам.

Чтобы потребовать вычет, у вас должна быть письменная запись о вашем пожертвовании.

На что вы не можете претендовать

Вы не можете требовать подарков или пожертвований, которые приносят вам личную выгоду, например:

- лотерейные билеты или билеты художественного союза – например, приз RSL Art Union домой

- таких предметов, как конфеты, кружки, брелоки, шляпы или игрушки, цена которых указана в объявлении

- стоимость посещения ужинов по сбору средств, даже если стоимость превышает стоимость ужина. Вы можете иметь право требовать вычет в качестве взноса, если стоимость мероприятия превышала незначительную выгоду, предоставленную в рамках мероприятия.

- клубные членские взносы

- платежи в фонды школьного строительства в обмен на льготы или преимущества, например, в качестве альтернативы увеличению платы за обучение или постановке в лист ожидания

- платежи, если у вас есть договоренность с получателем о том, что платежи будут использоваться для предоставления вам выгоды

- подарка родным и близким, независимо от повода

- пожертвования, сделанные в рамках соглашения о жертвовании заработной платы

- пожертвования по завещанию.

Вы не можете претендовать на налоговый вычет за пожертвования, сделанные в социальных сетях или краудфандинговых платформах, если они не зарегистрированы как DGR.

Пример – материальные блага, когда нельзя требовать вычета

Робби — офисный работник. Каждый год его рабочее место участвует в призыве ко Дню нарциссов, чтобы собрать деньги и повысить осведомленность для Совета по борьбе с раком. Робби покупает игрушку плюшевого мишку в День нарцисса по цене 30 долларов.

Робби не может претендовать на вычет стоимости игрушки, так как он получил материальную выгоду в обмен на свой вклад в Совет по борьбе с раком.

Конец примера

Пример – нет вычета за пожертвование частично возмещенного членского взноса не-DGR

Руби покупает годовое членство за 100 долларов для своего футбольного клуба в январе 2020 года. Ее членство включало сезонный абонемент для посещения домашних игр, а также скидки на еду и напитки в клубных барах и ресторанах.

Футбольный клуб предлагает своим членам возмещение в размере 85 долларов США, принимая во внимание тот факт, что некоторые преимущества их членства были использованы в течение короткого сезона. Руби решает вернуть возмещенные 85 долларов своему клубу, чтобы поддержать их. Руби не может претендовать на налоговый вычет за это пожертвование, поскольку ее футбольный клуб не одобрен в качестве получателя подарка, подлежащего вычету (DGR).

Конец примера

Пример – заявка на частично возмещенное членство в качестве пожертвований

В отличие от Руби, Гэри решает пожертвовать свое частично возмещенное членство Австралийскому спортивному фонду (ASF), который является DGR, через свой футбольный клуб. Гэри предоставляется квитанция от ASF на сумму его пожертвования, и он может потребовать налоговый вычет в размере 85 долларов.

В то время как Гэри может назначить в качестве предпочтительного бенефициара проект АФС, который поддерживает его футбольный клуб, АФС имеет полную свободу действий в отношении того, как будет распределяться пожертвование, и может решить направить пожертвование на другой проект АФС.

Конец примера

Ведение учета подарков и пожертвований

Вы должны вести учет всех сделанных вами подарков и пожертвований, не облагаемых налогом.

Доказательства, которые необходимо сохранить, могут включать:

- квитанции о пожертвованиях или взносах

- копия пожертвований, которые вы делаете организациям, отвечающим установленным требованиям, через отчет о доходах

- (ранее известный как сводка платежей PAYG), если ваш работодатель использует расчет заработной платы в одно касание (STP)

- Сводка платежа PAYG – физическое лицо, не являющееся юридическим лицом

- подписанное письмо от соответствующей организации, подтверждающее сумму вашего пожертвования или взноса.

Если вы получаете незначительную выгоду (например, благотворительный обед) в качестве компенсации за свой вклад, необходимо указать сумму этой выгоды.

Большинство DGR выдаст вам квитанцию о вашем пожертвовании. Однако для DGR не требуется предоставления квитанции. Если у вас нет квитанции, вы все равно можете потребовать вычет, используя другие записи, например выписки из банка.

Если DGR выдает квитанцию на подарок, подлежащий вычету, в квитанции должны быть указаны:

- название фонда, органа или учреждения, которому было сделано пожертвование

- Австралийский бизнес-номер DGR (ABN) (некоторые DGR, указанные в законе по имени, могут не иметь ABN)

- это на подарок.

Если вы жертвуете через программу пожертвований на рабочем месте, ваши доказательства могут быть из:

- вашего отчета о доходах или сводки платежей

- Квитанция от третьего лица или письменный отчет от вашего работодателя.