Кто выплачивает кредит после смерти заемщика

После смерти человека его родственники обычно наследуют имущество: квартиру, машину, счета в банке. Но как быть, если у человека были кредиты? Рассказываем, кто и в каких случаях отдает долги после смерти заемщика.

Наследство состоит не только из вещей и другого имущества, но и из обязательств: долгов, потребительских и ипотечных кредитов (ст. 1112 ГК РФ).

Кроме того, наследники не могут принять только часть наследства или принимать наследство под какими-либо условиями или с оговорками. Это значит, что нельзя получить в собственность имущество и при этом отказаться от долгов, которые были у человека к моменту смерти (ст. 1152 ГК РФ).

Это те долги, которые переходят к наследникам. К ним относятся кредиты в банках, задолженность по оплате коммунальных услуг, налоговые задолженности, долги перед физическими лицами. Все долги подтверждаются документально, например договором займа или распиской.

По закону в наследство не попадают права и обязанности, которые неразрывно связаны с личностью наследодателя. К ним относятся, например, право на алименты, право на возмещение вреда, причиненного жизни или здоровью. Такие обязательства аннулируются со смертью человека. Поэтому наследники не будут платить чужие алименты или возмещать вред, который наследодатель причинил другим людям.

Короткий ответ: да, придется заплатить, если они хотят получить имущество. Есть возможность не возвращать займы, но тогда и остальную часть наследства получить нельзя.

При наследовании имущество умершего переходит к другим лицам в неизменном виде как единое целое и в один и тот же момент. Это означает, что дети, желающие унаследовать от умерших родителей дом и автомобили, автоматически унаследуют ипотеку и автокредиты. Если наследников несколько, отвечать перед банком они будут солидарно.

Но если родственники не желают погашать кредиты, то им нужно полностью отказаться от наследства.

В течение шести месяцев со дня смерти родственники должны вступить в наследство. Для этого нотариусу подают одно из двух заявлений (ст. 1153 ГК РФ):

- Заявление о принятии наследства. В нем не указывается конкретное имущество, которое наследуется.

- Заявление о выдаче свидетельства о праве на наследство. Наследник должен указать конкретное имущество, которое хочет унаследовать, а также подтвердить, что оно принадлежало умершему.

В заявлении наследник должен указать:

- свои фамилию, имя и отчество, а также данные наследодателя;

- дату смерти и последнее место жительства наследодателя

- свое явное намерение принять наследство;

- основание для наследования имущества, как правило, это свидетельство о рождении (обычно наследниками выступают дети).

Для подтверждения родства нужно предъявить нотариусу свидетельство о рождении, в котором указаны данные о родителях (это одна из причин, почему этот документ важно хранить так же бережно, как и паспорт).

Для подтверждения родства нужно предъявить нотариусу свидетельство о рождении, в котором указаны данные о родителях (это одна из причин, почему этот документ важно хранить так же бережно, как и паспорт).

Кроме этого, в заявлении нужно указать всю известную информацию об имуществе и других наследниках. В том числе и о кредитах умершего родственника, о которых известно.

Шаблон заявленсия о выдаче свидетельства о праве на наследство. Шаблон можно скачать по ссылке

В течение шести месяцев нотариус будет вести наследственное дело: устанавливать имущество наследодателя, отправляя запросы в государственные службы, выяснять, есть ли другие наследники, и так далее.

Даже если наследник не подал заявление нотариусу, считается, что он всё равно принял наследство, если он фактически пользуется имуществом и принимает меры по его сохранению, например если дети после смерти родителей продолжают проживать в их квартире, оплачивать счета за коммунальные услуги.

По истечении полугода нотариус выдает наследникам свидетельство о праве на наследство. С ним они уже могут зарегистрировать собственность на недвижимость или автомобиль, а также оформить на себя обязательства по кредитам или кредитным картам.

Часто при выдаче кредитов на стороне заемщика выступает несколько лиц ― созаемщиков или оформляется поручительство.

Если по кредиту было несколько созаемщиков, в случае смерти одного из них оставшиеся участники должны платить кредит в том же порядке.

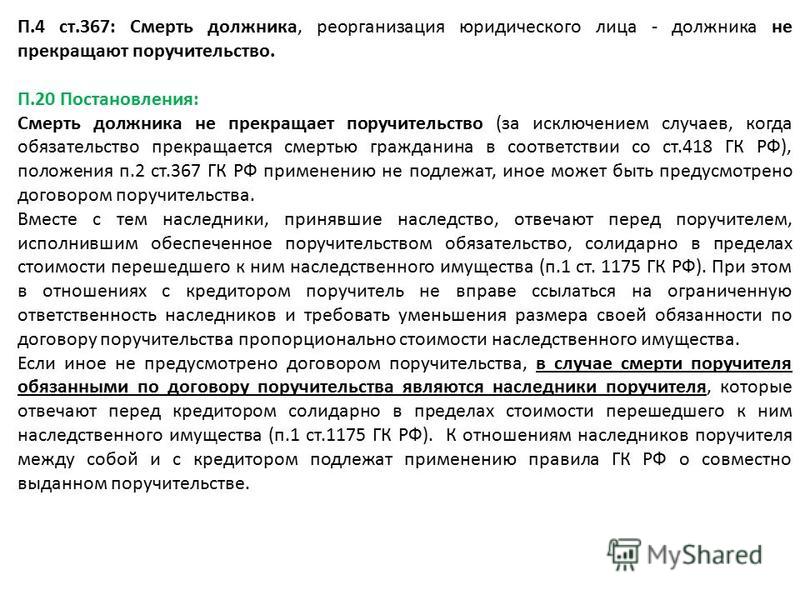

Если кредит брали под поручительство, то в случае смерти заемщика оно не прекращается. Банки требуют от поручителей выплачивать кредит умершего, в том числе начисленные неустойки и штрафы. Но для этого поручитель должен согласиться отвечать перед банком в случае, если долг перейдет к другому должнику ― наследнику заемщика. Поэтому обычно банки включают это условие в договор.

После того как поручитель выплачивает долг, он становится кредитором наследников и вправе требовать от них возмещения убытков.

Сейчас банки выдают большинство кредитов при условии, что заемщик оформляет страховку. Обычно страхуют потерю работы, причинение вреда здоровью и смерть.

В этом случае наследникам необходимо обратиться в страховую компанию. Страховщик переведет указанную в договоре сумму страховой выплаты банку в счет погашения задолженности. Чтобы узнать, был ли кредит умершего застрахован, наследники могут обратиться в бюро кредитных историй.

В договоре страхования обычно указывается исчерпывающий перечень случаев, которые будут являться основанием для страховой выплаты. К ним, как правило, не относятся:

- смерть от хронических заболеваний, которые были у заемщика еще до получения кредита и оформления страховки;

- самоубийство;

- смерть во время отбытия наказания в местах лишения свободы.

Как отмечали выше, наследники должны принять наследство в течение полугода со дня смерти наследодателя.

Чтобы в течение этого времени банк не начислял проценты и неустойки за неуплату ежемесячных платежей, наследникам нужно предъявить в банк свидетельство о смерти. В таком случае требование банка погасить кредит досрочно, а также начисление штрафных санкций будут незаконными.

По закону принятое наследство принадлежит человеку со дня открытия наследства независимо от времени его фактического принятия, а также независимо от момента регистрации его права на имущество, если оно таковой подлежит. Однако нотариус выдает свидетельство о праве на наследство не раньше чем через полгода со дня открытия дела. И формально наследники в течение этого срока не считаются обладателями имущества.

Бывает, что человек, кроме долгов, не оставил после себя никакого имущества. Чтобы в этом случае родственникам не пришлось отдавать долги, они могут отказаться от наследства. Для этого нужно подать нотариусу соответствующее заявление.

Гражданским кодексом предусмотрено несколько очередей наследников: от детей, супруга и родителей (первая очередь) до двоюродных правнуков, двоюродных племянников и двоюродных дядей и тёть. В законе это называется «родственники шестой очереди пятой степени родства».

Но если у умершего человека нет родственников или они признаны недостойными наследниками, например если обманом хотели присвоить имущество, и он не оставил завещания, то его имущество становится выморочным. Недвижимость умершего человека — квартира, земельный участок, дом — переходит в собственность городского или сельского поселения, муниципального района, в котором находится имущество.

Остальное имущество переходит в собственность Российской Федерации, в том числе и долги по кредитам.

Как быстро узнать о кредитах умершего

Зачем узнавать о кредитах умершего

Многие ошибочно полагают, что со смертью должника его кредиты аннулируют. А родственники, которые не были созаёмщиками или поручителями, ничего не должны платить банку. Это не так.

А родственники, которые не были созаёмщиками или поручителями, ничего не должны платить банку. Это не так.

Родственник, вступающий в наследство, обязан принять его вместе с долгами.

Через полгода после смерти заёмщика кредитная организация вправе обратиться в суд и потребовать от наследников возврата долга. Именно поэтому лучше не дожидаться навязчивых звонков кредитора, а как можно быстрее узнать о долгах покойного, чтобы успеть договориться с банком и принять решение о целесообразности вступления в наследство. Ведь если окажется, что кредитов много, а имущества мало, смысла в этом нет. В этом случае от наследства лучше отказаться. Необходимо успеть в полугодовой срок с момента кончины.

Помогут ли в бюро кредитных историй?

Вся информация о долгах хранится в бюро кредитных историй. В нашей стране зарегистрировано 13 официальных БКИ. Кредитор сам выбирает, в какое бюро направлять информацию. Чтобы не обращаться во все бюро сразу, можно подать запрос в Центральный каталог кредитных историй (ЦККИ). Однако родственникам (даже после смерти заёмщика) информацию не предоставят. Это запрещено по закону.

Однако родственникам (даже после смерти заёмщика) информацию не предоставят. Это запрещено по закону.

Узнать о долгах умершего из БКИ может только нотариус, открывший наследственное дело (ч. 5 ст. 13, п. 6 ч. 1 ст. 6 Закона о кредитных историях).

Обратитесь к нотариусу

Самый простой вариант (и не затратный по времени) для родственников умершего – обратиться к нотариусу с заявлением об открытии наследственного дела. Нотариус обязан проверить, какое имущество записано на покойного, а также какие у него остались долги. Он сделает запрос в ЦККИ и нужные БКИ. БКИ должны ответить в течение трёх рабочих дней со дня получения запроса. Однако скорость получения информации самим нотариусом зависит от его загруженности и числа наследственных дел. Нередко информация о кредитах доходит до родственников спустя 1-2 месяца.

В этот период можно не сидеть сложа руки, а проверить данные самостоятельно. Самый очевидный способ – поискать кредитные договоры в бумагах умершего.

Какого нотариуса выбрать

Обратитесь к нотариусу по последнему месту жительства наследодателя при жизни. Контакты и адреса смотрите на сайте региональной нотариальной палаты. Как правило, то, к какому нотариусу обращаться, зависит от фамилии умершего (ищите нотариуса на сайте нотариальной палаты в каталоге по первой букве фамилии покойного).

Контакты и адреса смотрите на сайте региональной нотариальной палаты. Как правило, то, к какому нотариусу обращаться, зависит от фамилии умершего (ищите нотариуса на сайте нотариальной палаты в каталоге по первой букве фамилии покойного).

Родителям наследодателя понадобится свидетельство о рождении сына или дочери, детям – собственное свидетельство о рождении, супругу или супруге – свидетельство о браке.

Открыть наследственное дело может первый по очереди наследник. По закону к первой очереди относятся родители, дети и супруг или супруга, далее идут бабушки и дедушки, внуки и внучки, братья и сёстры.

Что делать с информацией о кредитах умершего

Итак, вы узнали, что у родственника не закрыт кредит. Лучше в кратчайшие сроки связаться с банком и в обсудить возврат долга, а также узнать, оформлена ли страховка. Если заёмщик застраховал жизнь и здоровье, задолженность погасит страховая компания. Важно в установленный срок заявить в СК о страховом случае и собрать необходимые бумаги. Иначе компенсации не будет.

Иначе компенсации не будет.

Узнать о страховке можно в самом банке, но есть ещё один вариант. Попросите нотариуса посмотреть, видны ли в кредитной истории запросы страховых компаний. Если да, обзвоните указанные СК и уточните, оформлял ли умерший полис.

Если заёмщик не оформил полис при жизни, выплата кредита ляжет на наследников. Если возможности платить по займу нет, а наследство не представляет ценности, лучше отказаться в пользу другого родственника или договориться с близкими о разделе имущества и, соответственно, долга.

Помните, что получить имущество и одновременно отказаться от долгов нельзя. Закон разрешает лишь отказаться и от имущества, и от выплаты кредитов покойного.

Кроме того, банк, учитывая ситуацию, может пойти на отсрочку выплаты. Но такие решения принимают индивидуально после переговоров с наследниками умершего. Должны быть веские причины. Например, недавняя потеря работы или трудное материальное положение.

Персональные ссуды на случай смерти кредитора/заемщика

Келли Бойер СагертОбновлено 8 февраля 2022 г.

Примечание редактора: Lantern от SoFi стремится предоставлять объективный, независимый и точный контент. Писатели не связаны с нашей коммерческой деятельностью и не получают прямого вознаграждения от рекламодателей или партнеров. Узнайте больше о наших редакционных правилах и о том, как мы зарабатываем деньги.

Что происходит с личными кредитами, когда заемщик умирает? Имущество заемщика или оставшийся в живых супруг, возможно, придется погасить кредит, но это не всегда так просто. Вот некоторый контекст: в этом посте термин «личные кредиты» выходит за рамки типа кредита в рассрочку, известного как «личный кредит» и включает кредиты, взятые лицом или людьми, а не предприятиями. Это сложная тема, законы которой различаются в зависимости от штата.Что происходит с задолженностью по кредиту, когда заемщик умирает?

По данным Федеральной торговой комиссии, долги, как правило, не исчезают из-за смерти держателя долга. Как правило, долги выплачиваются из имущества умершего человека. Имущество включает в себя недвижимость человека, денежные средства, финансовые вложения, транспортные средства и другие активы. Если в наследстве недостаточно денег, долги часто остаются невыплаченными, хотя есть исключения, когда кто-то другой несет личную ответственность за долг.

Имущество включает в себя недвижимость человека, денежные средства, финансовые вложения, транспортные средства и другие активы. Если в наследстве недостаточно денег, долги часто остаются невыплаченными, хотя есть исключения, когда кто-то другой несет личную ответственность за долг.Имущество заемщика отвечает за погашение долгов

Если у кого-то есть завещание, в нем должен быть указан душеприказчик. Исполнитель несет ответственность за выплату долгов умершего человека из активов в его наследстве среди других обязанностей. Если завещания нет, суд может назначить кого-то в качестве исполнителя или закон штата может предусматривать процесс, в котором кто-то становится ответственным за урегулирование долга.Приоритизация выплат по долгам

Законы штатов различаются в зависимости от того, как должны расставляться приоритеты по выплатам по долгам. Чаще всего расходы на похороны идут первыми, за ними следуют расходы на управление имуществом, а затем налоги и медицинские счета. Важно получить информацию о законах штата, в котором жил умерший.

Важно получить информацию о законах штата, в котором жил умерший.Ответственность за долги несет супруг(а)

В штатах с совместной собственностью супруг(а) может нести личную ответственность за непогашенные долги, а в некоторых штатах существуют другие законы, которые возлагают на супруга ответственность за определенные виды долгов, такие как расходы на здравоохранение.Кто может унаследовать долг?

К лицам, которые могут наследовать долг, относятся:- Созаемщики

- Совместные владельцы/владельцы счетов

- Лица, не соблюдающие законы о завещании

- Супруги

Поручители по кредиту

Если вы поручились за чей-то долг и этот человек умер, вы, как правило, несете ответственность за этот долг. Обычно это не так, если вы являетесь авторизованным пользователем учетной записи, например кредитной карты. Если коллектор сообщает вам, что вы были поручителем, но вы считаете, что были только авторизованным пользователем, Бюро отмечает, что вы можете запросить доказательства у коллектора.

Владельцы или владельцы совместных счетов

Ситуация для владельцев совместного долга аналогична ситуации для поручителей. Если у вас был совместный счет с кем-то, кто умер, вы остаетесь владельцем счета и, вероятно, будете нести ответственность за выплату долга.Лица, ответственные за урегулирование долгов по наследству, которые не соблюдали законы о наследстве юридически обязаны оплатить долг.

Совместная собственность супруга государства

Как уже отмечалось, от супругов, проживающих в штатах совместной собственности, может потребоваться погашение долгов умершего супруга за счет общих активов. К штатам, находящимся в совместной собственности, относятся Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин, а также Аляска, если супруги выбрали этот способ владения собственностью.Что происходит с долгом после смерти (по типу)?

Тип долга может играть роль в том, как с ним обращаться. Типы кредита включают:- Кредитные карты

- Ипотечные кредиты

- Кредиты под залог жилья

- Медицинские счета

- Автокредиты

- Студенческие кредиты

- Персональные кредиты

Если бы у умершего была индивидуальная учетная запись, то это во многом зависело бы от того, проживал ли он в государстве с общей собственностью или нет. В государстве с общей собственностью долг по кредитной карте считается совместной собственностью. В государствах общего права долг обычно не должен передаваться кому-то другому.

Если бы у умершего была индивидуальная учетная запись, то это во многом зависело бы от того, проживал ли он в государстве с общей собственностью или нет. В государстве с общей собственностью долг по кредитной карте считается совместной собственностью. В государствах общего права долг обычно не должен передаваться кому-то другому.Закладная

Во-первых, немного контекста. В ипотечных кредитах обычно есть пункт о продаже, который означает, что ссуда должна быть выплачена полностью, прежде чем право собственности может перейти из рук в руки; это не применимо, однако, если он передается наследнику после смерти заемщика. (Как и в случае с другими видами долга, поручители и созаемщики по-прежнему должны платить долг.) Если кто-то другой наследует дом и не является поручителем или созаемщиком, то федеральный закон позволяет бенефициару взять на себя ипотеку, а ипотечный сервис должен разрешить это, даже если человек обычно не имеет права на получение этого ипотечного кредита.Собственный капитал

Если кто-то наследует дом, на котором есть остаток по кредиту на приобретение собственного капитала, этот долг, как правило, также передается по наследству. Если каждый из нескольких наследников наследует часть дома, ситуация усложняется, и вам может потребоваться юридическая консультация, особенно если между наследниками существуют разногласия по поводу дальнейших действий.

Если каждый из нескольких наследников наследует часть дома, ситуация усложняется, и вам может потребоваться юридическая консультация, особенно если между наследниками существуют разногласия по поводу дальнейших действий.Медицинские счета

Как правило, имущество умершего будет оплачивать медицинские счета, за исключением случаев, когда есть поручитель или это государственная общественная собственность. Более чем в половине штатов также действуют законы о сыновней ответственности. Это означает, что взрослые дети могут нести ответственность за поддержку своих родителей, которые не могут позволить себе содержать себя. Этот закон редко применяется, но стоит отметить.Автомобильные ссуды

Автомобильные ссуды обычно должны быть погашены имуществом. Если средств недостаточно (и нет поручителя, и он находится за пределами штата общей собственности), то лицо, унаследовавшее транспортное средство, может производить платежи. Если этого не произойдет, кредитор может вернуть транспортное средство; продай это; и вернуть любые излишки средств сверх непогашенной суммы кредита в имущество. Рекомендуем: Что происходит с автокредитом, когда кто-то умирает?

Рекомендуем: Что происходит с автокредитом, когда кто-то умирает? Студенческие ссуды

Федеральные студенческие ссуды будут погашены (считаются полностью выплаченными) в день смерти заемщика. Это относится к федеральным кредитам, полученным студентом, а также к кредитам для родителей PLUS, полученным родителем студента. Однако по закону частные кредиторы не обязаны аннулировать студенческие ссуды в случае смерти, поэтому исполнитель должен проверить соглашение, чтобы узнать, каковы его условия. Разница между частными и федеральными студенческими ссудами заключается в том, что федеральные студенческие ссуды предоставляются исключительно Министерством образования США, тогда как банки, кредитные союзы, онлайн-кредиторы и отдельные государственные или связанные с штатом организации могут предлагать частные студенческие ссуды. Рекомендуется: Что происходит со студенческими кредитами, когда вы умираете?Личные ссуды

Личные ссуды также переходят в наследство, где они могут быть выплачены за счет активов умершего человека. Созаемщики/созаемщики/супруги в государстве, находящемся в совместной собственности, по-прежнему могут нести ответственность по этому долгу. Рекомендуется: Что такое личные кредиты и их использование?

Созаемщики/созаемщики/супруги в государстве, находящемся в совместной собственности, по-прежнему могут нести ответственность по этому долгу. Рекомендуется: Что такое личные кредиты и их использование? Что происходит с личными кредитами, когда кредитор умирает?

В этом разделе мы еще раз используем термин «личные кредиты» для обозначения некоммерческого долга, который может быть или не быть личным кредитом, как обычно используется эта фраза. Если долг зарегистрирован, это означает, что есть контракт, заемщик, как правило, все еще должен деньги. Это станет активом в наследстве умершего человека, и для заемщика все еще могут быть последствия, если долг не будет выплачен.Откуда я знаю, что это был кредит?

Вы можете попросить показать копию договора, что позволит вам увидеть особенности кредитного договора.Когда ссуда превращается в подарок?

Если перевод денег происходит с расчетом на погашение, это считается ссудой, которую необходимо вернуть. Если есть вопрос о том, было ли что-то задумано как ссуда или как подарок, с юридической точки зрения должны быть доказательства, которые могут быть представлены, чтобы показать, что это была ссуда. Если доказательств недостаточно, суд часто сочтет это подарком.

Если есть вопрос о том, было ли что-то задумано как ссуда или как подарок, с юридической точки зрения должны быть доказательства, которые могут быть представлены, чтобы показать, что это была ссуда. Если доказательств недостаточно, суд часто сочтет это подарком.Персональные кредиты

Почему получить персональный кредит? Существует множество причин для подачи заявки на личный кредит, в том числе для оплаты юридических расходов, связанных с планированием недвижимости. Вот некоторая дополнительная информация о личных кредитах:- Личные кредиты могут быть необеспеченными или обеспеченными в качестве залогового кредита

- Почти все ценное может быть использоваться в качестве залога для личного кредита

- Персональные кредиты предоставляются с определенной процентной ставкой и сроком погашения

- Вы можете погасить персональные кредиты досрочно, но некоторые кредиторы могут взимать штрафы за досрочное погашение

The Takeaway

Как правило, когда заемщик умирает, ситуация решается через его имущество, при этом поручители, созаемщики и супруги в государствах, находящихся в общей собственности, несут ответственность за большинство видов долгов. Когда кредитор умирает, заемщик, как правило, все еще должен деньги. Отдельные ситуации могут стать довольно сложными, поэтому имеет смысл обратиться за юридической помощью. Сравните персональные кредиты онлайн в Фонарь от SoFi.

Когда кредитор умирает, заемщик, как правило, все еще должен деньги. Отдельные ситуации могут стать довольно сложными, поэтому имеет смысл обратиться за юридической помощью. Сравните персональные кредиты онлайн в Фонарь от SoFi. Часто задаваемые вопросы

Должен ли я возвращать кредит после смерти кредитора?

Что будет с моим кредитом, когда я умру?

Должен ли я по-прежнему выплачивать кредит мертвому кредитору, когда я являюсь их единственным бенефициаром?

Что будет с моим домом, если я не смогу выплатить кредит до своей смерти?

Фото: iStock/akinbostanci

SOLC0122076

Об авторе

Келли Бойер Сагерт

Келли Бойер Сагерт — писатель, номинированный на премию «Эмми», с многолетним профессиональным писательским опытом. Начав свою писательскую карьеру, она несколько лет проработала в сберегательно-кредитном учреждении, работая в следующих отделах: сбережения, кредиты, IRA и аудит. Она опубликовала тысячи статей в Интернете и в печати.

Она опубликовала тысячи статей в Интернете и в печати.

Что происходит с личными кредитами, когда заемщик умирает?

Автор: Редакция Banks

- Опубликовано 28 июня 2020 г.

4 мин. читать

Автор: Редакция Banks

- Опубликовано 28 июня 2020 г.

4 мин. читать

В этой статье

- Что делать, если вы просрочили платеж по кредиту

- Дефолт или невыплата кредита в США

- Что происходит с личными кредитами, когда заемщик умирает?

- Защита близких в случае чьей-либо смерти

Дефолт — это неспособность или невыплата процентов по существующему кредиту в срок. Личный кредит, когда кто-то умирает, не может быть объявлен дефолтным и либо выплачивается из имущества умершего человека, либо в определенных случаях передается иждивенцам. В Соединенных Штатах опоздание с погашением кредита, дефолт или просрочка платежа могут снизить ваш кредитный рейтинг на целых 100 баллов.

Что произойдет, если вы опоздаете с платежом по кредиту

Когда заемщики берут кредит, кредиторы в значительной степени полагаются на доверие, чтобы отношения работали. При оценке кредитоспособности заемщика банки и кредиторы рассматривают историю платежей, прежде чем одобрить вам кредит. Долгая история своевременных платежей показывает, что вы являетесь заемщиком с низким уровнем риска и подходящим кандидатом на получение кредита, в то время как история несвоевременного погашения может повлиять на вашу способность обеспечить кредит в будущем:

- Вы можете платить более высокие процентные ставки: Несвоевременное погашение кредита может привести к более высоким процентным ставкам, часто вызванным тем, что кредиторы подвергают вашу процентную ставку штрафу APR, что может увеличить ваши платежи.

- Это может отображаться в вашем кредитном отчете: Просроченное погашение будет отображаться в вашем кредитном отчете только в том случае, если оно просрочено более чем на 30 дней, но достаточно всего одного просроченного платежа, чтобы резко снизить хороший кредитный рейтинг. Три основных кредитных бюро в Соединенных Штатах должны быть уведомлены, если заемщик не выплачивает кредит в течение 30 дней после установленного срока. Однако 30-дневная задержка — это плохо, но не так плохо, как 60- или 9-дневная задержка.0-дневная задержка, поэтому чем раньше вы наверстаете упущенное, тем быстрее начнет улучшаться ваш кредитный рейтинг.

- Вы можете понести пеню за просрочку платежа: Неуплата кредита в установленный срок может привести к начислению пени за просрочку платежа по существующему кредиту. Плата за просрочку платежа варьируется в зависимости от кредитора и зависит от типа кредита, вашего непогашенного остатка и того, насколько просрочен платеж.

Просрочка по кредиту может вызвать проблемы, но невыплата кредита обходится дорого, наносит серьезный ущерб вашей кредитной истории и требует времени для восстановления. Личный кредит считается просроченным, если заемщик пропустил несколько дат погашения в течение периода, указанного в кредитном договоре. Помимо признания вас некредитоспособным, невыплата кредита также имеет следующие последствия:

- Вы столкнулись с агрессивными сторонними агентами по взысканию долгов: В конечном итоге банки передают просроченные кредиты агентству по взысканию долгов. В то время как ваш кредитор, вероятно, был хитрым в своем подходе — звоня и отправляя письма с просьбой об оплате, коллекторские агентства более агрессивны, когда добиваются оплаты от заемщиков.

- Залоговое имущество может быть изъято: Когда кредит заемщика обеспечен залоговым имуществом, например, автомобилем, кредиторы могут конфисковать автомобиль в счет погашения просроченного кредита.

Сроки возврата залога варьируются в зависимости от штата и зависят от условий кредитного договора.

Сроки возврата залога варьируются в зависимости от штата и зависят от условий кредитного договора. - Банки могут получить доступ к вашим деньгам: Если вы должны банку деньги и не возвращаете их, они могут конфисковать любые деньги, которые у вас есть на текущем или сберегательном счете. Это называется «правом кредитора на зачет», потому что банк использует ваши деньги для погашения просроченной ссуды.

Что происходит с личными кредитами, когда заемщик умирает?

В некоторых случаях личный кредит, когда кто-то умирает, не может быть просто списан, и существуют процедуры, которым кредиторы и заемщики должны следовать в таких случаях. Имущество умершего человека обычно используется администратором или душеприказчиком для погашения любых неоплаченных долгов, которые он/она мог оставить после себя. Имущество включает наличные деньги плюс все ценное, что принадлежало умершему. Если имущество не может покрыть долги, то оно считается неплатежеспособным, и активы продаются для погашения долгов.

Ссуды считаются либо обеспеченными, либо необеспеченными долгами. Обеспеченный кредит привязан к форме обеспечения, такой как автомобиль или дом. Необеспеченные долги включают кредитные карты, персональные кредиты без залога, студенческие кредиты и счета за коммунальные услуги, и это лишь некоторые из них. Если был поручитель по личному кредиту, то поручитель несет ответственность за остаток суммы, которая все еще должна, когда кто-то умирает. Если нет поручителя или другой финансовой поддержки, то за возврат кредита отвечает имущество умершего заемщика. Ниже приводится обзор других распространенных типов кредитов и долгов:

- Автокредиты: Автокредит обычно погашается имуществом, но если имущество неплатежеспособно и наследник не хочет брать на себя платежи по автокредиту, кредитор возвращает себе автомобиль.

- Задолженность по общему имуществу или совместная задолженность: По любому долгу или имуществу, которое было заявлено как совместная собственность, независимо от того, указано ли имя супруга в кредите, супруг несет ответственность за долг в будущем. Законы некоторых штатов могут требовать от оставшегося в живых супруга уплаты долгов, приобретенных умершим во время их брака.

- Кредитные карты: Для совместных счетов кредитных карт супруг должен продолжать выплачивать долг. Если нет совместного счета, то компания, выпускающая кредитные карты, обычно списывает долг, если ваше имущество не может покрыть непогашенный остаток. Примечание: совместный аккаунт — это не то же самое, что авторизованный пользователь на кредитной карте. В большинстве штатов авторизованный пользователь не несет ответственности за задолженность по кредитной карте. Однако авторизованные пользователи не должны использовать карту после смерти человека, поскольку это считается мошенничеством.

- Кредит под залог дома: Если вы брали кредит под залог вашего дома через кредит под залог дома, лицо, унаследовавшее ваш дом, должно будет его вернуть.

- Медицинские счета: Правила, касающиеся медицинских счетов после смерти человека, различаются в зависимости от штата. Супруга может нести ответственность за эти долги в зависимости от соглашений об оплате, подписанных во время госпитализации. В других случаях поставщики медицинских услуг могут списать долг. В некоторых штатах действуют законы, согласно которым дети несут ответственность за долги по уходу за умершими родителями, поэтому ознакомьтесь с правилами вашего штата.

- Ипотека: Если это совместная ипотека, ипотека переходит к супругу после смерти мужа или жены и становится ответственностью супруга. Если умерший владелец ипотеки является единственным, кто указан в документе, и завещания нет, дом становится частью имущества.

- Студенческие ссуды: Федеральные студенческие ссуды обычно списываются в случае смерти заемщика, в то время как частные ссуды, используемые для учебы в колледже, проходят упомянутый ранее процесс завещания.