Брачный контракт на ипотечную квартиру — Юридическая консультация

А. Сташко (Красноярск) 13.03.2020 Рубрика: Семья

Мы еще не зарегистрировали брак. Ипотечная квартира поделена на доли. Будущий супруг хочет подарить свою долю мне, но с условием, что я сама выплачу за нее ипотеку. Ипотека оформлена на него, я — созаемщик. Можно ли заключить брачный контракт, в котором отразить эту ситуацию, будет ли он действителен при разводе?

Ипотека, Брачный договор

Наталья Лукашевская

Консультаций: 430

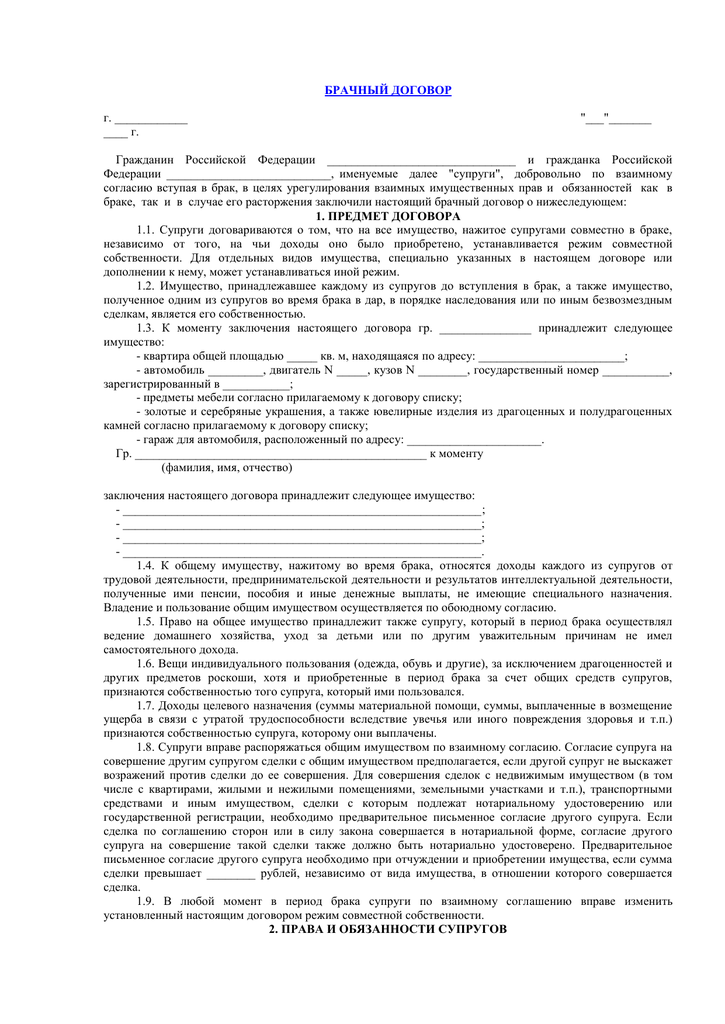

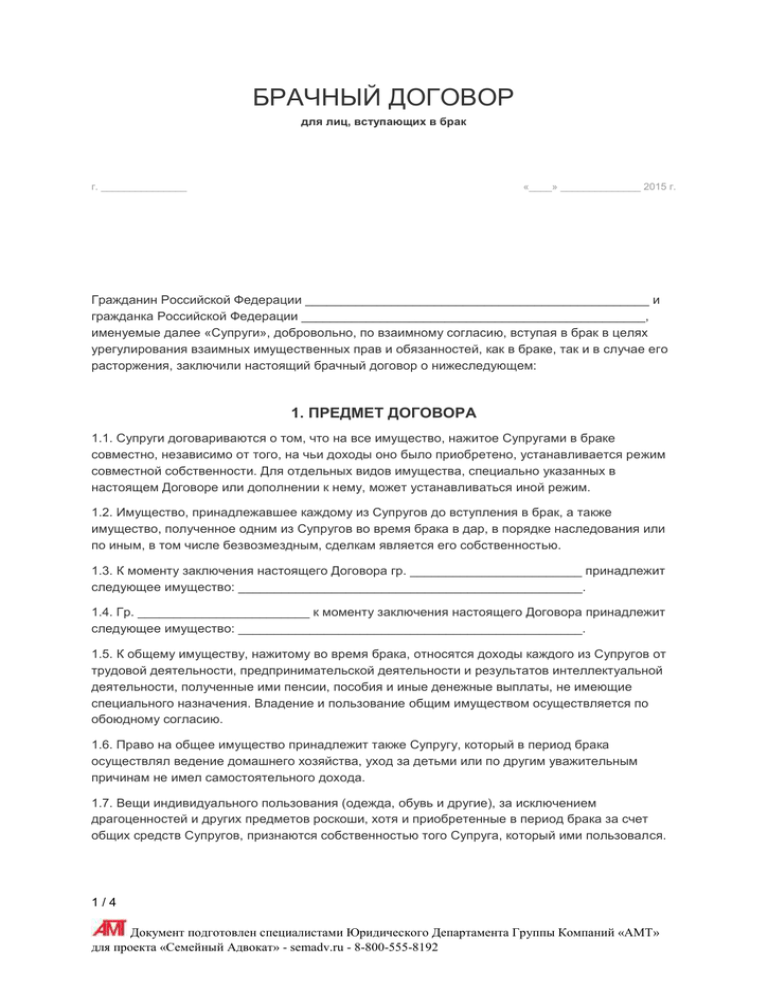

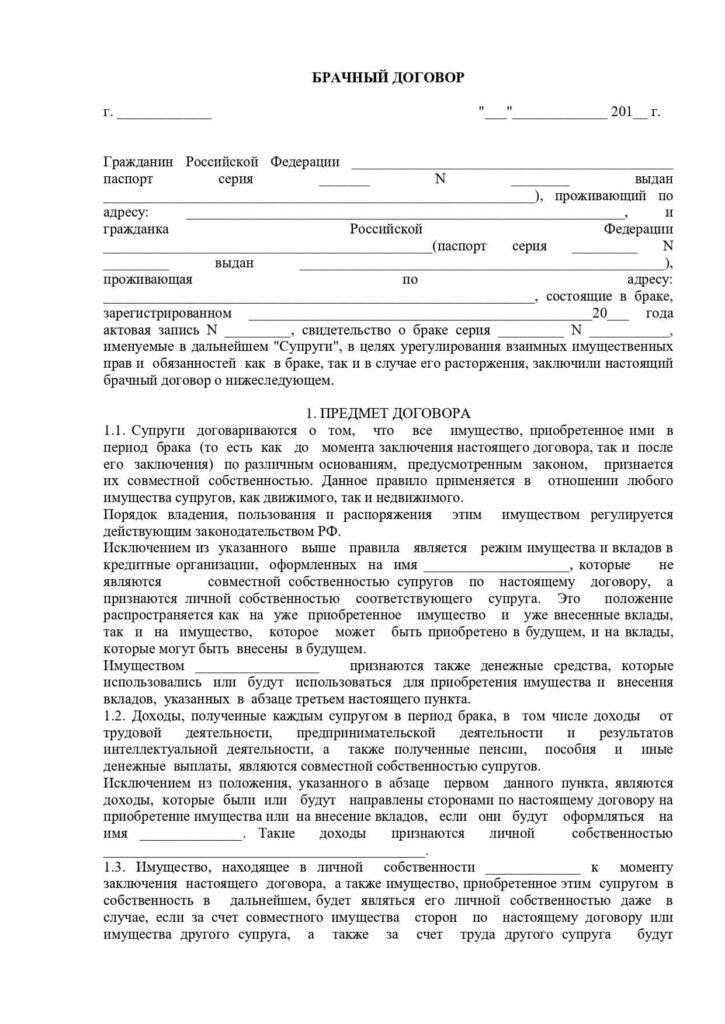

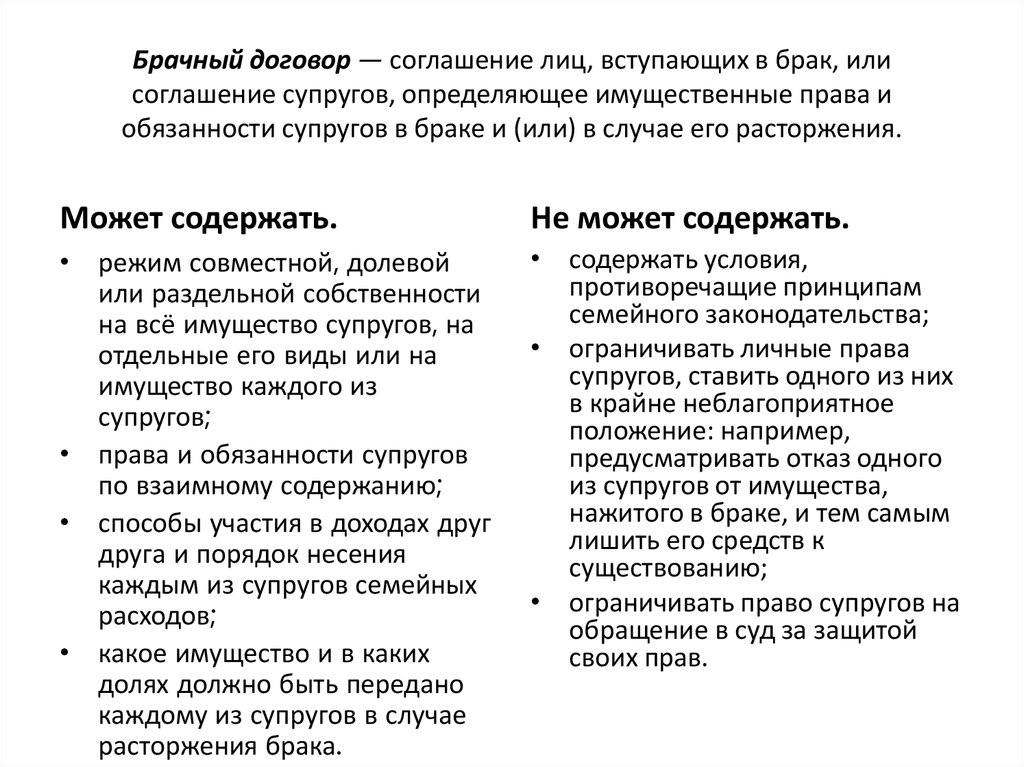

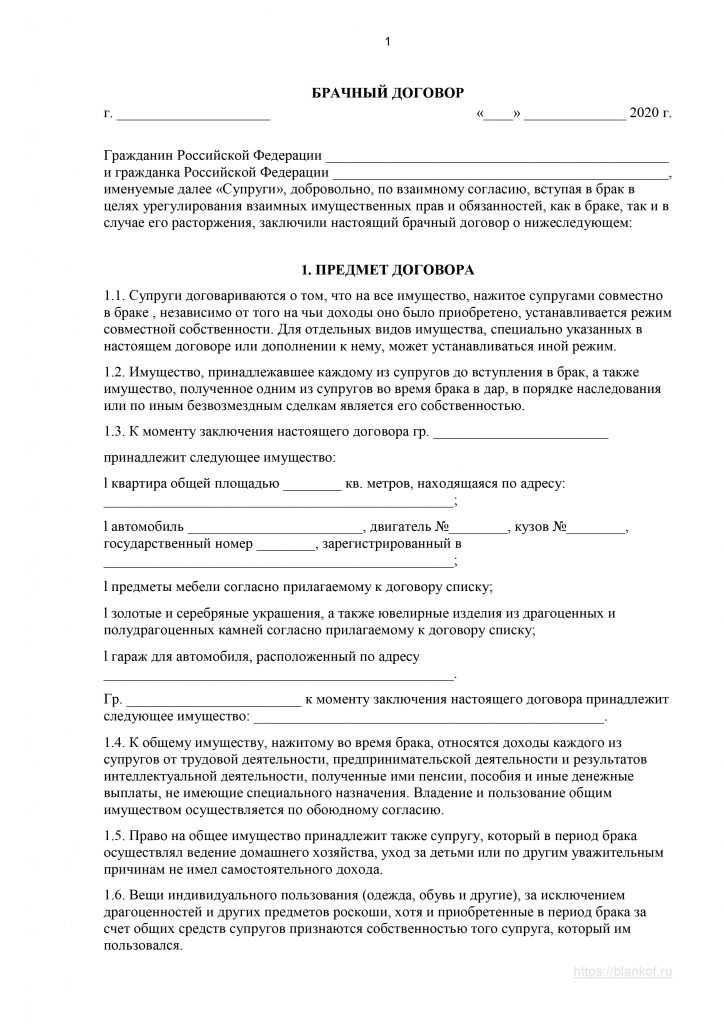

Брачным договором признается соглашение лиц, вступающих в брак, или супругов, определяющее их имущественные права и обязанности в браке или при его расторжении (ст. 40 СК РФ).

Брачный договор может быть заключен как до государственной регистрации заключения брака, так и в любое время в период брака. В первом случае брачный договор вступает в силу со дня государственной регистрации заключения брака (п. 1 ст. 41 СК РФ).

Брачный договор: как его заключить и не ошибиться

При составлении брачного договора важно помнить, что он не может ограничивать правоспособность или дееспособность супругов, их право на обращение в суд за защитой своих прав; регулировать личные неимущественные отношения между супругами, права и обязанности супругов в отношении детей; предусматривать положения, ограничивающие право нетрудоспособного нуждающегося супруга на получение содержания; содержать другие условия, которые ставят одного из супругов в крайне неблагоприятное положение или противоречат основным началам семейного законодательства (п. 3 ст. 42 СК РФ).

Брачный договор заключается в письменной форме и подлежит нотариальному удостоверению.

В соответствии со ст. 34 СК РФ имущество, нажитое супругами во время брака, является их совместной собственностью.

К имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и др. ). Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства.

). Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства.

В соответствии с п. 1 ст. 36 СК РФ имущество, принадлежавшее каждому из супругов до вступления в брак, а также имущество, полученное одним из супругов во время брака в дар, в порядке наследования или по иным безвозмездным сделкам (имущество каждого из супругов), является его собственностью.

В вашем случае возникают противоречия.

Супруги вправе определить в брачном договоре свои права и обязанности. Но тогда важно прописать источник приобретения спорной квартиры. Ведь денежные средства, направленные на погашение ипотечной квартиры, признаются в силу закона совместными средствами супругов.

Рекомендую обратиться к нотариусу для согласования условий брачного договора.

Сказали спасибо:

Когда можно составлять брачный договор на квартиру, купленную в браке или до его заключения?

Обязательно ли его заключать? Использование материнского капитала Долевая собственность Покупка одним из супругов Если жилье берется в кредит

Подготовка документов Содержание контракта Нужно ли обращаться к нотариусу? Нужно ли обращаться в Росреестр?

Недвижимость, приобретенная до брака

В ст. 34 Семейного кодекса РФ говорится о том, что имущество, которое супруги нажили во время брака, является их совместной собственностью. Исходя из этого, можно сделать вывод о том, что нет смысла заключать контракт, в котором бы фигурировала недвижимость, приобретенная до оформления семейных отношений.

Но данный вывод будет не совсем правильным. Почему?

Пример: мужчина приобрел квартиру в ипотеку, не успел погасить кредит и женился. Договор купли-продажи недвижимости, в данном случае, будет подписан до брака. Но платежи в пользу банка будут вноситься во время существования семейного союза. По умолчанию – из общих средств мужа и жены. А это значит, что у супруги, в случае, например, расторжения брака, появится право требования выдела доли в её пользу в указанном имуществе.

Чтобы такого права не возникло, необходимо заключить брачный контракт, в котором было бы указано, что платежи по кредиту будут вноситься из личных средств мужа. Соответственно, и квартира будет считаться только его личной собственностью.

Можно вести речь и о других случаях, когда стоит вести речь в брачном договоре о квартире, приобретенной до брака.

Еще пример: у мужчины, до похода в ЗАГС, была скромная однокомнатная квартира, доставшаяся по наследству от бабушки. Во время брака, супруги сделали в ней дорогостоящий ремонт:

- поменяли деревянные окна на пластиковые;

- утеплили балкон, превратив его, фактически, в еще одну комнату;

- заменили все двери;

- уложили ламинат;

- обновили сантехнику и так далее.

В общем, была потрачена сумма, равная почти половине стоимости недвижимости. Согласно нормам Гражданского кодекса РФ, если лицом, которое не является собственником недвижимости, были осуществлены значительные неотделимые улучшения объекта, он имеет право требовать выдела доли в имуществе. Как минимум, можно рассчитывать на денежную компенсацию. Об этом же говорит и ст. 37 СК РФ.

Статья 37 СК РФ. Признание имущества каждого из супругов их совместной собственностью

Имущество каждого из супругов может быть признано судом их совместной собственностью, если будет установлено, что в период брака за счет общего имущества супругов или имущества каждого из супругов либо труда одного из супругов были произведены вложения, значительно увеличивающие стоимость этого имущества (капитальный ремонт, реконструкция, переоборудование и другие).

В данном случае, при отсутствии контракта, можно считать, что улучшения недвижимости производились за счет средств, нажитых в браке. Соответственно, если была потрачена сумма, равная половине стоимости квартиры, то супруга имеет право требовать выдела в её пользу 1/4 доли в праве собственности на недвижимость.

Соответственно, если была потрачена сумма, равная половине стоимости квартиры, то супруга имеет право требовать выдела в её пользу 1/4 доли в праве собственности на недвижимость.

Чтобы такого права не возникло, нужно заключить договор, в котором будет оговорено, например, что улучшения осуществлялись только за счет личных средств мужа.

Таким образом, в большинстве случаев, брачный договор на квартиру, приобретенную в браке, заключать не имеет смысла. Но есть из этого правила определенные исключения.

Купленная в браке

Это уже совсем другая история. Как отмечалось, согласно ст. 34 СК РФ, имущество, приобретенное во время существования брачного союза, считается совместно нажитым.

Ст. 39 СК РФ говорит о том, что доли в имуществе супругов, по общему правилу, признаются равными.

Таким образом, если брачного договора нет, то квартира, приобретенная в браке, должна быть разделена между мужем и женой пополам.

Не всегда такой расклад устраивает стороны. Иногда, он не выгоден и третьим лицам. Например, банку, выдающему средства на приобретение объекта недвижимости.

Иногда, он не выгоден и третьим лицам. Например, банку, выдающему средства на приобретение объекта недвижимости.

Собственно, исходя из норм СК РФ, брачный договор и заключается, в большинстве случаев, для того чтобы решить вопрос с правами на имущество, приобретенное во время брака.

Причем, определить данным документом можно права на квартиру:

- которую супруги только планируют приобрести;

- которая уже находится в совместной собственности мужа и жены.

Рекомендуется решать вопрос своевременно. То есть, заключать контракт при покупке объекта недвижимости.

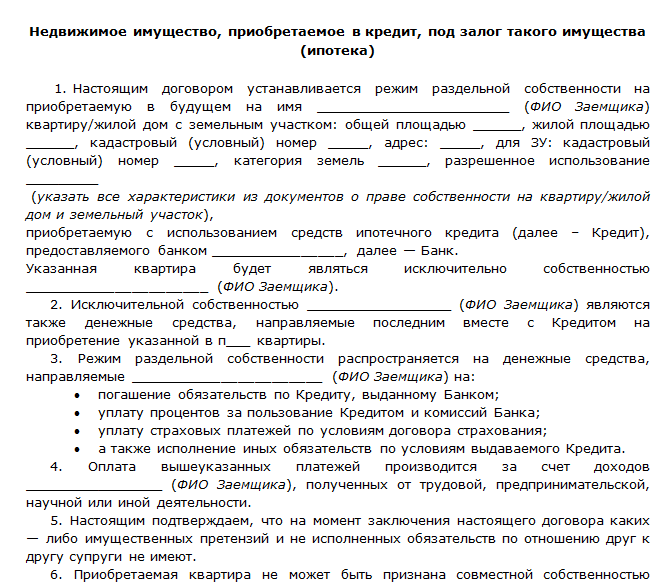

БК при приобретении недвижимости

Как отмечено выше, при покупке квартиры, стоит сразу определиться: будет ли она находиться в совместной собственности мужа и жены или станет объектом, принадлежащим только одному из супругов. Стоит упомянуть о некоторых нюансах.

Обязательно ли его заключать?

Действующее законодательство разрешает это делать, даже в том случае, если конкретный объект недвижимости еще не выбран. Например, в брачном договоре можно написать так: «Квартира (квартиры), приобретенные супругами в браке, будут считаться личной собственностью супруга (Ф.И.О.)».

Например, в брачном договоре можно написать так: «Квартира (квартиры), приобретенные супругами в браке, будут считаться личной собственностью супруга (Ф.И.О.)».

Если данные об объекте уже известны. То их нужно указать в документе. Что именно?

- Адрес.

- Площадь.

- Количество комнат.

- Этаж и так далее.

Внимание: если брачный договор не будет заключен, то, по умолчанию, недвижимость будет считаться совместной собственностью супругов.

Нужно ли заключать брачный договор при покупке квартиры? Этот вопрос решается на усмотрение супругов. Ситуации могут быть разные. Например, жене деньги на приобретение недвижимости дают родители. Но договор дарения финансовых средств, по тем или иным причинам, не оформляется. Справедливо будет, если супруги в брачном контракте оговорят, что купленный за счет тестя и тещи объект недвижимости будет принадлежать только жене – их дочери.

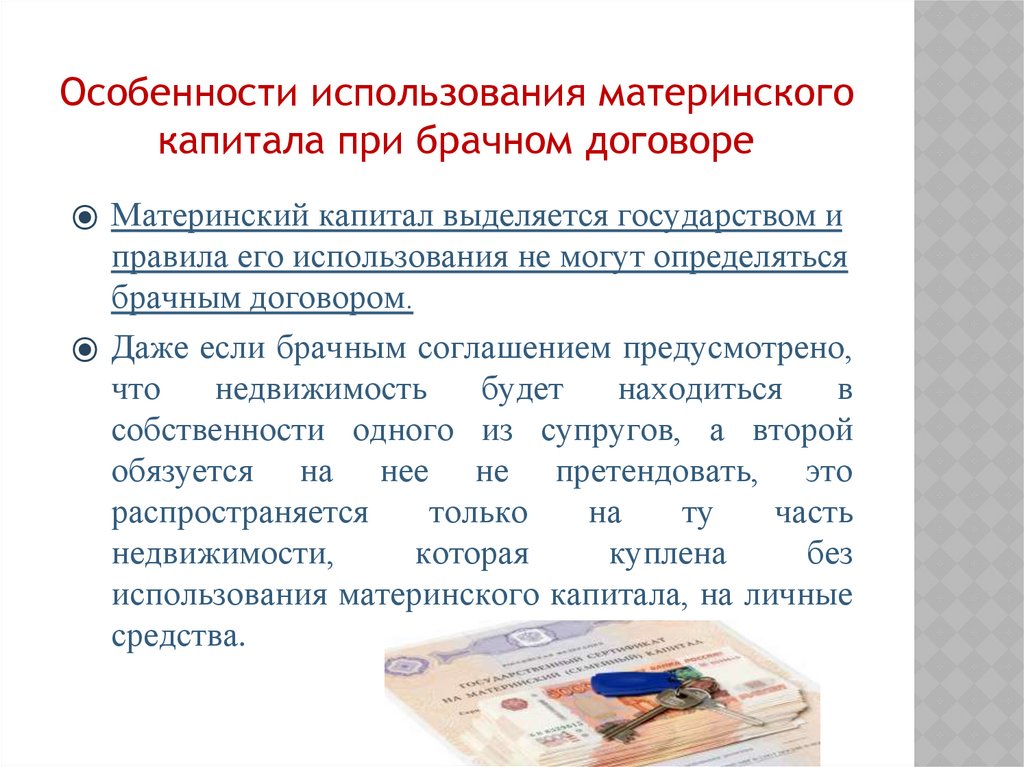

Использование материнского капитала

Вопросы, связанные с выплатой и использованием материнского капитала, регулируются ФЗ «О доп. мерах гос. поддержки семьям, имеющим детей».

мерах гос. поддержки семьям, имеющим детей».

В частности, речь в документе идет о о следующем: если недвижимость приобретается с использованием средств, выдаваемых государством по программе мат. капитала, то покупатель должен выделить доли всем членам семьи: несовершеннолетним детям, супруге (супругу).

Таким образом, даже если в брачном договоре указано, что приобретаемая квартира не будет являться совместно нажитым имуществом мужа и жены, она не может полностью перейти в личную собственность одного из супругов. Какие-то доли достанутся детям и мужу (жене). Какие именно? Однозначного ответа на данный вопрос в законодательстве нет. Можно лишь анализировать судебную практику и делать определенные выводы.

Представляется, что правильная позиция такова: если, например, в брачном договоре указано, что квартира должна принадлежать мужу, то большая доля ему и достанется. Но определенные доли, пропорционально величине мат. капитала, будут иметь: дети, супруга – мама несовершеннолетних.

Долевая собственность

При покупке квартиры по долям, оформление брачного контракта – пустая трата времени и денег. Дело в том, что в самом договоре купли-продажи квартиры будет указано, в каких долях имущество переходит в собственность каждого из супругов.

При желании, муж и жена в дальнейшем могут заключить, например, договор дарения, по которому, скажем, мужчина, передаст свою долю в квартире женщине. Если такая необходимость возникнет.

Покупка одним из супругов

Вновь возвращаемся к положениям статьи 34 СК РФ. В ней, напомним, сказано, что имущество, приобретенное во время брака, является совместной собственностью супругов. А это означает, что не важно, на чье имя будет покупаться объект жилой недвижимости. Он, все равно, будет считаться собственностью и мужа, и жены.

Таким образом, если, например, покупателем выступает супруга и есть желание, чтобы квартира стала только её личной собственностью, то брачный договор заключить необходимо. В противном случае, если встанет вопрос о разделе жилья, то каждому, согласно общему правилу, достанется по 1/2 доле в праве на данную недвижимость.

В противном случае, если встанет вопрос о разделе жилья, то каждому, согласно общему правилу, достанется по 1/2 доле в праве на данную недвижимость.

Если жилье берется в кредит

Начнем с того, что некоторые банки требуют оформления брачного контракта, устанавливающего режим раздельной собственности. Почему? Кредитным организациям так удобнее. Обратить взыскание на личную, а не совместную собственность – проще. Иметь дело с одним заемщиком – легче.

Супруги и по своей инициативе могут определить договором, что квартира будет принадлежать только мужу или только жене.

Например, если супруг желает выплачивать кредит из личных средств, то ему просто необходимо настоять на заключении брачного контракта. Все, в такой ситуации, будет предельно справедливо:

- человек тратит на приобретение недвижимости личные средства;

- он же и получает квартиру в личную собственность.

Таким образом, решение вопроса о том, нужно ли заключать брачный договор или нет, следует принимать, исходя из особенностей конкретной ситуации.

Как составить БК?

Законодательство определяет четкий алгоритм действий.

Подготовка документов

Для того чтобы оформить брачный контракт, касающийся распределения прав на жилую недвижимость, не потребуется большого количества документов. Достаточно:

- паспортов сторон;

- свидетельства о заключении брака;

- документов на квартиру, если она уже приобретена.

Содержание контракта

В договоре должна иметь место следующая информация:

- Сведения о сторонах.

- Данные о дате и месте заключения брака. Реквизиты соответствующего свидетельства. Кстати: договор может быть оформлен и до похода мужчины и женщины в ЗАГС. В данном случае, в контракте указывается, что стороны только планируют оформить свои отношения, а сам документ начинает действовать с момента регистрации брака.

- Информация об объекте недвижимости, который имеется в собственности супругов. Можно вести речь и о квартире (квартирах), которые только планируется приобрести.

Допустимо прописывать и такие, «пространные» фразы: «Квартиры, приобретенные нами в браке в будущем будут являться собственностью того из супругов, на чье имя они будут зарегистрированы».

Допустимо прописывать и такие, «пространные» фразы: «Квартиры, приобретенные нами в браке в будущем будут являться собственностью того из супругов, на чье имя они будут зарегистрированы». - Сведения о том, в чью личную собственность переходит тот или иной объект.

- Скачать бланк брачного договора на квартиру

- Скачать образец брачного договора на квартиру

Можно включать в контракт, по договоренности, и другие пункты.

О том, какие пункты могут быть включены в содержание брачного договора, мы подробно рассказывали в этом материале, а узнать про то, как правильно оформить этот документ, можно здесь.

Нужно ли обращаться к нотариусу?

Обойтись без этого нельзя. Брачный договор должен иметь нотариальную форму. Иначе, он не будет иметь необходимой силы. О том, как будет проходить процесс нотариального заверения документа и сколько это будет стоить, читайте тут.

Нужно ли обращаться в Росреестр?

Согласно нормам Гражданского кодекса РФ и ФЗ «О гос. регистрации недвижимости», права на квартиру должны быть зарегистрированы в установленном порядке. То есть, если квартира находилась в совместной собственности супругов, а перешла в личное владение, пользование и распоряжение только супруги, то это должно быть отражено в соответствующем государственном реестре.

регистрации недвижимости», права на квартиру должны быть зарегистрированы в установленном порядке. То есть, если квартира находилась в совместной собственности супругов, а перешла в личное владение, пользование и распоряжение только супруги, то это должно быть отражено в соответствующем государственном реестре.

Подводя итоги, отметим, что тема, касающаяся оформления брачного договора, в котором фигурирует квартира, имеет довольно большое количество нюансов. Каждую конкретную ситуацию нужно разбирать отдельно. Желательно, с участием квалифицированного юриста.

8 (800) 302-76-94

Это быстро и бесплатно!

Покупка дома до брака

Из Spotlight: Лучшие советы по деньгам для тех, кто покупает жилье впервые

Любовь в воздухе? Просто убедитесь, что ваша покупка строго деловая.

Изображение: Pexels.comПредоставлено

Эта статья была подготовлена финансовым экспертом и блоггером Мэри Бет Сторджоханн, CFP, автором, спикером и основателем Workable Wealth. Она проводит финансовый коучинг для отдельных лиц и пар в возрасте от 20 до 40 лет по всей стране, помогая им сделать разумный и осознанный выбор в отношении своих денег.

Она проводит финансовый коучинг для отдельных лиц и пар в возрасте от 20 до 40 лет по всей стране, помогая им сделать разумный и осознанный выбор в отношении своих денег.

Сначала любовь, потом ипотека, потом свадьба? Хотя для пары может показаться нетрадиционным покупать дом вместе перед тем, как отправиться в путь к алтарю, согласно исследованию, проведенному Coldwell Banker в 2013 году, примерно 25% пар в возрасте от 18 до 34 лет и 14% пар в возрасте 45 лет и старше вместе купили дом до того, как поженились.

Вот как быть нестандартным, но при этом защитить себя:

Обратитесь к юридическим вопросам

Вступая в какую-либо сделку с партнером, крайне важно, чтобы у вас был открытый и честный разговор о ролях и обязанностях.

- Сколько каждый из вас внесет в первоначальный взнос?

- Какую часть платежа по ипотеке каждый из вас будет нести?

- Кто будет оплачивать избыточные сборы, такие как налоги на недвижимость, страхование домовладельцев и любые сборы ассоциации домовладельцев?

- Кто отвечает за техническое обслуживание и содержание имущества?

- Как вы будете финансировать или обеспечивать модернизацию дома?

Делегируйте роли и обязанности так, чтобы каждый из вас был доволен тем, что делает другой, и подумайте о том, чтобы задокументировать это в соглашении о совместном проживании, которое является юридическим документом, который защитит каждого из вас, если отношения испортятся.

Помимо документирования финансовой отчетности, проконсультируйтесь с юристом по правильному оформлению собственности. Есть два варианта:

- Совместная аренда с правом наследования дает каждому из вас 50% собственности в доме. Если кто-то из вас умрет, интересы умершего автоматически перейдут к выжившему владельцу.

- Совместные арендаторы позволяют указать процентную долю ответственности каждого владельца (например, 70% / 30%). Кроме того, интерес умершего не будет автоматически переходить к оставшемуся в живых владельцу. Если кто-либо из вас скончается, процент, принадлежащий умершему, будет распределен в соответствии с волей умершего или на основании процесса завещания в вашем штате, если его не будет.

Открытые и честные беседы

Если вы говорите о совместной покупке дома, вы уже должны были сообщить, как выглядит уровень дохода друг друга, общая сумма существующих сберегательных счетов, долговая нагрузка и текущий кредитный рейтинг. Если возможно, загляните в кредитные отчеты друг друга, чтобы знать, во что вы ввязываетесь. Кроме того, поделитесь, сколько из ваших существующих активов вы готовы выделить на покупку дома.

Если возможно, загляните в кредитные отчеты друг друга, чтобы знать, во что вы ввязываетесь. Кроме того, поделитесь, сколько из ваших существующих активов вы готовы выделить на покупку дома.

Знайте, что когда вы покупаете дом, вам, скорее всего, будет одобрена сумма ипотечного кредита и процентная ставка, основанная как на доходах, так и на кредитной истории. Если отношения не заладятся, вам нужно будет согласиться на один из нескольких сценариев:

- Сохранение совместной собственности.

- Продажа недвижимости.

- Попытка рефинансирования только на одно из ваших имен, что может быть сложно только с одним доходом, в зависимости от размера вашей ипотеки.

В дополнение к разглашению всех ваших финансовых показателей, обязательно расскажите друг другу о своих финансовых привычках.

Естественно, вы планируете счастливое совместное будущее, но что делать, если отношения не складываются? Начав открытый и честный диалог, вы подготовите почву для более спокойного процесса покупки.

Связанный:

- Планируете купить? Есть план того, что будет после?

- Плюсы и минусы владения домом с другом

Эта статья не предназначена и не представляет собой юридическую консультацию или замену конкретной юридической консультации или заключения. Читатель должен проконсультироваться с юристом, прежде чем использовать какие-либо образцы документов, доступные в этой статье.

Покупка дома до брака: плюсы и минусы

В 1980 году маловероятное трио, состоящее из незамужней пары и разведенной, попало в новости, вместе подав заявку на ипотеку. Местный кредитный инспектор сказал, что если бы трио попыталось вместе купить дом в предыдущем десятилетии, «у всех подбородок упал бы на грудь». 1 Сегодня растет число людей, покупающих дом до брака.

Незамужние пары, покупающие дома, увеличились с 8% до 9% с 2013 г. 2 до 2021 г., и самый большой процент неженатых пар составляют представители поколения Z/миллениалы в возрасте от 22 до 30 лет9. 0079 3 По мере того, как все больше и больше людей предпочитают купить дом до брака, возникает вопрос: хорошая ли это идея?

0079 3 По мере того, как все больше и больше людей предпочитают купить дом до брака, возникает вопрос: хорошая ли это идея?

В целом, покупка дома до брака может помочь вам быстрее накопить капитал и, возможно, сэкономить на высокой арендной плате. Однако это обязательство может вызвать напряженность в отношениях из-за финансов или обязанностей. Продолжайте читать, чтобы узнать больше о плюсах и минусах покупки дома незамужним и посмотреть, может ли это быть правильным выбором для вас.

Плюсы и минусы покупки дома, когда вы не женаты Мысль о покупке дома волнительна для любого человека, состоящего в браке или одинокого. Но хорошая ли это идея? Многие из плюсов и минусов покупки дома будут применимы независимо от того, состоите ли вы в браке или нет. Однако покупка дома до брака имеет некоторые уникальные преимущества и недостатки. Если вы подумываете о покупке дома со своим партнером, прежде чем связать себя узами брака, обязательно учтите следующие моменты.

Плюсы:

- Возможно, сэкономите деньги на аренде: Аренда может быть дорогой, а цены растут в среднем на 3–5 % в год. 4 Мало того, отдельное проживание означает две арендные платы. Объединение ваших расходов на проживание в одну общую ипотеку может сэкономить вам сотни долларов в месяц.

- Увеличивайте капитал раньше: Если вы уже знаете, что хотите оставаться со своим партнером в долгосрочной перспективе, более раннее переезд в дом означает, что вы сможете быстрее начать строить капитал. В конце концов, чем дольше вы ждете, тем выше вероятность роста цен на жилье.

- Чувство независимости: Независимо от того, переезжаете ли вы в первый раз или уже какое-то время живете самостоятельно, покупка дома может дать достойное чувство независимости. Это жизненная веха, которую многие с нетерпением ждут.

- Соподписавшийся может помочь с предварительным одобрением: Если вы решите подать совместное заявление, то участие вашего партнера может помочь с предварительным одобрением.

Дополнительный доход может помочь вам претендовать на ипотеку с более низкой ставкой.

Дополнительный доход может помочь вам претендовать на ипотеку с более низкой ставкой. - Двойной доход для разделения коммунальных услуг: Переехав вместе в дом, вы можете не только разделить ежемесячные платежи, но и разделить коммунальные услуги. Экономия на расходах на проживание может быть разумным финансовым решением.

- Разделение домашних обязанностей: Работа по дому, например приготовление пищи или уборка, может отнимать много времени. Переехав вместе в дом, вы можете разделить домашние обязанности, так что вы оба сэкономите драгоценное время.

- Финансовые затруднения: Получение ипотечного кредита с вашим партнером может создать финансовую нагрузку на отношения, поскольку денежные вопросы часто являются основной причиной споров. 5 Прежде чем объединять свои финансы таким образом, убедитесь, что вы подробно рассказали о своих финансовых привычках и мнениях о деньгах.

- Временные обязательства: Многие ипотечные кредиты выдаются на 30 лет, и финансовые эксперты рекомендуют оставаться в доме не менее 5 лет перед продажей. 6 На этот раз обязательство может быть проблематичным, если отношения ухудшатся.

- Пропущенные налоговые льготы: Супружеские пары получают несколько налоговых льгот, которые вы можете упустить, если подадите заявление как холостяк. Например, супружеские пары, подающие совместную декларацию, могут вычесть до 10 000 долларов налога на имущество, а одинокие — только до 5 000 долларов.

- Нет протокола о справедливом разделе: Если отношения не длятся долго, состоящие в браке лица могут иметь больше правовой защиты. Законы требуют справедливого раздела имущества при разводе, но существует мало законов для пар, не состоящих в браке, которые расстаются.

- Напряжение в отношениях: Совместный дом может вызвать напряжение в отношениях по бесчисленным причинам.

Например, если один человек всегда выключает свет, а другой никогда этого не делает, причиной конфликта может стать увеличение расходов на коммунальные услуги. Проблемы могут также возникнуть, если один человек считает, что он несправедливо распределяет обязанности по дому.

Например, если один человек всегда выключает свет, а другой никогда этого не делает, причиной конфликта может стать увеличение расходов на коммунальные услуги. Проблемы могут также возникнуть, если один человек считает, что он несправедливо распределяет обязанности по дому. - Возможный упущенный капитал для одного партнера: Если пара вместе покупает дом, но только один из них находится в ипотеке и праве собственности, один человек может упустить свой капитал. Участие в ежемесячных платежах по ипотеке без гарантии права собственности может привести к неуважению.

С точки зрения права на ипотеку, покупка дома с несколькими владельцами почти идентична покупке дома только с одним владельцем. Семейное положение не влияет на возможность получения ипотечного кредита. Ваша квалификация — замужем ли, не состоите ли вы в браке или холосты — будет зависеть от вашего дохода, кредита и активов.

Единственными реальными отличиями при покупке дома с несколькими владельцами являются заявки на ипотеку и права собственности. Вы можете подать ипотечный кредит совместно или по отдельности, оба из которых имеют свои преимущества и недостатки. Вы можете разделить права собственности так, как считаете нужным, независимо от того, подаете ли вы одиночную или совместную заявку.

Одно заявлениеВ одном заявлении право на получение и погашение ипотечного кредита возлагается на одного человека. Это означает, что доход, долги, кредиты и активы только одного человека будут иметь значение, и на них ляжет окончательная финансовая ответственность.

Плюсы одной заявки:

- Если ваш кредитный рейтинг значительно выше, чем у вашего партнера, вы можете претендовать на более высокую процентную ставку.

- Если в финансовой истории вашего партнера есть такие подводные камни, как банкротство, они не будут рассматриваться.

- Если ваш партнер не может показать стабильный доход или имеет перерывы в безработице, он не будет рассматриваться.

- Если у вас значительно меньший долг, чем у вашего партнера, значение будет иметь только отношение вашего долга к доходу (DTI). Это может помочь вам претендовать на более высокую ипотеку.

Минусы одного заявления:

- Можно учитывать только один доход, что может уменьшить сумму, на которую вы имеете право, если доход вашего партнера значителен.

- Если у вас есть значительные долги, доход вашего партнера не может быть использован для компенсации отношения долга к доходу для приложения.

В совместном заявлении право на получение и погашение ипотечного кредита ложится на обоих лиц. Это означает, что все доходы, долги, кредиты и активы будут влиять на заявку на ипотеку. Оба лица будут нести финансовую ответственность за погашение долга кредитору.

Плюсы совместного применения:

- Если оба кредитных рейтинга одинаковы и соответствуют квалификационным порогам, негативных последствий для заявки не будет.

- Если ни у одного из партнеров в финансовой истории нет таких подводных камней, как банкротство, негативных последствий для заявки не будет.

- Если ваше совокупное отношение долга к доходу ниже, чем если бы один человек подал заявление самостоятельно, вы можете претендовать на более высокие процентные ставки и более высокую ипотеку.

- Будут учитываться оба дохода, что поможет вам претендовать на более высокую ипотеку.

Минусы совместного заявления:

- Кредитор будет основывать решения на более низком кредитном рейтинге, что может создать проблемы для получения ипотечного кредита.

- Если один кредитный рейтинг значительно ниже, процентная ставка может оказаться выше.

С точки зрения права на ипотеку, покупка дома с несколькими владельцами почти идентична покупке дома только с одним владельцем. Семейное положение не влияет на возможность получения ипотечного кредита. Ваша квалификация — замужем ли, не состоите ли вы в браке или холосты — будет зависеть от вашего дохода, кредита и активов.

Семейное положение не влияет на возможность получения ипотечного кредита. Ваша квалификация — замужем ли, не состоите ли вы в браке или холосты — будет зависеть от вашего дохода, кредита и активов.

Единственными реальными отличиями при покупке дома с несколькими владельцами являются заявки на ипотеку и права собственности. Вы можете подать ипотечный кредит совместно или по отдельности, оба из которых имеют свои преимущества и недостатки. Вы можете разделить права собственности так, как считаете нужным, независимо от того, подаете ли вы одиночную или совместную заявку.

Одно заявлениеВ одном заявлении право на получение и погашение ипотечного кредита возлагается на одного человека. Это означает, что доход, долги, кредиты и активы только одного человека будут иметь значение, и на них ляжет окончательная финансовая ответственность.

Плюсы одной заявки:

- Если ваш кредитный рейтинг значительно выше, чем у вашего партнера, вы можете претендовать на более высокую процентную ставку.

- Если в финансовой истории вашего партнера есть такие подводные камни, как банкротство, они не будут рассматриваться.

- Если ваш партнер не может показать стабильный доход или имеет перерывы в безработице, он не будет рассматриваться.

- Если у вас значительно меньший долг, чем у вашего партнера, значение будет иметь только отношение вашего долга к доходу (DTI). Это может помочь вам претендовать на более высокую ипотеку.

Минусы одного заявления:

- Можно учитывать только один доход, что может уменьшить сумму, на которую вы имеете право, если доход вашего партнера значителен.

- Если у вас есть значительные долги, доход вашего партнера не может быть использован для компенсации отношения долга к доходу для приложения.

При подаче совместного заявления право на получение и погашение ипотечного кредита ложится на обоих лиц. Это означает, что все доходы, долги, кредиты и активы будут влиять на заявку на ипотеку. Оба лица будут нести финансовую ответственность за погашение долга кредитору.

Это означает, что все доходы, долги, кредиты и активы будут влиять на заявку на ипотеку. Оба лица будут нести финансовую ответственность за погашение долга кредитору.

Плюсы совместной заявки:

- Если оба кредитных рейтинга одинаковы и соответствуют квалификационным порогам, негативных последствий для заявки не будет.

- Если ни у одного из партнеров в финансовой истории нет таких подводных камней, как банкротство, негативных последствий для заявки не будет.

- Если ваше совокупное отношение долга к доходу ниже, чем если бы один человек подал заявление самостоятельно, вы можете претендовать на более высокие процентные ставки и более высокую ипотеку.

- Будут учитываться оба дохода, что поможет вам претендовать на более высокую ипотеку.

Минусы совместного заявления:

- Кредитор будет основывать свои решения на более низком кредитном рейтинге, что может создать проблемы для получения ипотечного кредита.

- Если один кредитный рейтинг значительно ниже, процентная ставка может оказаться выше.

Заявка на получение ипотеки отделена от права собственности. Таким образом, независимо от того, подаете ли вы заявку совместно или по отдельности, вы все равно можете владеть титулом, как считаете нужным. Это означает, что вы можете выбрать одного человека в названии или обоих. Записывая свой титул как не состоящая в браке пара, вы можете разделить права собственности одним из следующих способов.

Единоличное владение При единоличном владении только одно лицо будет владеть и сохранять права на имущество. Если супружеская пара выбирает единоличное владение, от супруга, не владеющего собственностью, часто требуется юридически отказаться от прав собственности, подписав акт об отказе от права собственности. Если не состоящая в браке пара выбирает единоличное владение, в этом нет необходимости.

Плюсы: Такие сделки, как продажа дома или рефинансирование, легко выполняются, так как не будет трений из-за несовпадения мнений. Если один человек в отношениях не хочет финансового обязательства домовладения, ему не нужно быть юридически привязанным к нему.

Минусы: Если единственный владелец умирает, не завещав дом, передача собственности может быть чрезвычайно сложной. Это должно быть передано на завещание, которое может быть длительным и разочаровывающим для оставшихся в живых партнеров. Кроме того, даже если оба члена товарищества вносят ежемесячные платежи по ипотеке, только один из них будет вкладывать капитал.

Совместная арендаПри совместной аренде право собственности имеют два или более физических лица. Все стороны получают равные права и доли в уставном капитале. В случае смерти право собственности автоматически переходит к выжившим совладельцам.

Плюсы: Финансовое бремя распределяется поровну, и все стороны добиваются справедливости. В случае смерти нет необходимости обращаться в наследство – право собственности автоматически переходит к оставшемуся в живых совладельцу(ам).

В случае смерти нет необходимости обращаться в наследство – право собственности автоматически переходит к оставшемуся в живых совладельцу(ам).

Минусы: Любые сделки, такие как рефинансирование или продажа, должны быть одобрены всеми сторонами. Имущество не может быть завещано третьей стороне, поскольку право собственности автоматически переходит к выжившим совладельцам. Кроме того, если одна из сторон сталкивается с судебным решением о взыскании долга, кредитор может обратиться в суд с ходатайством о принудительной продаже дома для выплаты долга.

Совместная аренда При совместной аренде два или более лиц могут иметь личную финансовую заинтересованность в доме, хотя они не обязательно должны быть равными. Каждая сторона в отдельности имеет право собственности на часть дома. Например, одному партнеру может принадлежать 60% дома, а другому — 40%. Каждый человек мог передать свой индивидуальный титул любому, кого он выберет, который тогда будет владеть 60% или 40% соответственно.

Данный вид собственности относится только к финансовой выгоде, а не к жилой площади. При совместной аренде обе стороны имеют равные права на проживание во всем доме.

Плюсы: Если один партнер платит больше по ежемесячной ипотеке, капитал может быть соответственно разделен. Каждая сторона может использовать свою часть богатства от собственности по своему усмотрению. Физические лица не сталкиваются с угрозой для своей доли, если кредитор налагает залог на долю другого владельца. Поскольку каждая сторона имеет собственное право собственности, передача права собственности проще, чем при совместной аренде.

Минусы: Автоматические права оставшихся в живых отсутствуют, поэтому, если одна из сторон умрет, ее часть дома столкнется с таким же длительным процессом завещания, как и собственность в единоличном владении. Все стороны несут ответственность по долгам, связанным с имуществом, поэтому, если одна сторона не платит, например, свою долю налогов на имущество, другие стороны будут нести финансовую ответственность.

Возможно, вы слышали об этом термине, связанном с недвижимостью, но что он означает? В соглашении о совместном проживании излагаются основные финансовые и юридические вопросы для не состоящей в браке пары, проживающей вместе. Хотя об этом может быть трудно думать, соглашение о совместном проживании может защитить вас, если отношения закончатся. В то время как супружеские пары имеют законное право на справедливое разделение имущества, пары, не состоящие в браке, — нет. Соглашение о совместном проживании может дать вам юридическую защиту.

Лучше заранее составить соглашение о совместном проживании, прежде чем сложные эмоции могут повлиять на трудные решения. Попросите юриста по недвижимости помочь вам составить соглашение, подходящее для вашей ситуации. Вот несколько соображений, которые вы можете включить:

- Кто за что несет финансовую ответственность (налог на имущество, выплаты по ипотеке, ТСЖ, страхование домовладельцев, коммунальные услуги, ремонт и т.

д.)?

д.)? - Что будет с имуществом в случае разделения? Будет ли она продана или одна сторона может выкупить другую?

- Если собственность будет продана, как будет разделена прибыль между супругами?

Как правило, с точки зрения налогообложения супружеские пары получают больше преимуществ, чем неженатые пары. Это не всегда так, но вполне вероятно. Если вы покупаете дом как не состоящая в браке пара, рассмотрите следующие налоговые последствия.

Вычет процентов по ипотеке Неженатые и супружеские пары, подающие совместную заявку, могут вычесть проценты по ипотечному кредиту на сумму до 750 000 долларов. Супружеские пары, подающие заявление в одиночку, могут вычесть до 375 000 долларов каждая, что ставит их в равное положение. Однако IRS позволяет только одному домовладельцу требовать вычета, если он не состоит в браке. Таким образом, если оба партнера в неженатой паре захотят перечислить вычеты, а не взять стандартный вычет, одному не повезет.

Когда вы продаете свой дом и получаете прибыль, вы должны платить налоги с этой прибыли (называемые приростом капитала). IRS позволяет вам вычесть 250 000 долларов США из прироста капитала в качестве одинокого человека или 500 000 долларов США в качестве супружеской пары. Это означает, что если вы покупаете свой дом за 350 000 долларов и продаете за 650 000 долларов, вы будете платить налог на прирост капитала с 50 000 долларов как не состоящая в браке пара или не будете платить, если вы женаты.

Кроме того, точно так же, как только один домовладелец может претендовать на детальные вычеты процентов по ипотечным кредитам, только один домовладелец может использовать этот вычет прироста капитала. Это означает, что если вы продаете свой дом, не состоя в браке, только один партнер может использовать этот вычет. Другой партнер, к сожалению, упустит эту налоговую льготу.

Стандарт в сравнении с. Детализированные вычеты По состоянию на 2018 год супружеские пары должны иметь более 24 000 долларов США в виде вычетов, чтобы иметь смысл перечисления. 7 Физическим лицам требуется более 12 000 долларов США (или 18 000 долларов США при подаче заявления в качестве главы семьи). В этом налоговом сценарии супружеские пары и неженатые пары находятся в относительно равном положении.

7 Физическим лицам требуется более 12 000 долларов США (или 18 000 долларов США при подаче заявления в качестве главы семьи). В этом налоговом сценарии супружеские пары и неженатые пары находятся в относительно равном положении.

Пара, не состоящая в браке, может получить более высокое пособие, чем супружеская пара, подавшая заявление совместно, если их совокупные отчисления превышают 24 000 долларов США. Например, если один партнер перечисляет вычеты в размере 14 000 долларов, а другой берет стандартные вычеты в размере 12 000 долларов, пара получит совокупные вычеты в размере 26 000 долларов. Супружеские пары, подающие документы в одиночку, также могут извлечь выгоду из этого сценария.

Часто задаваемые вопросы: Покупка дома до бракаЕсли вы хотите купить дом до брака, вы можете обдумать следующие вопросы.

Должны ли оба партнера быть собственниками дома? Хотите ли вы, чтобы оба партнера владели домом, это ваше личное решение. Если только одно лицо фигурирует в заявке на ипотеку и осуществляет все платежи, может быть лучше, чтобы право собственности было указано только на его имя. Однако, если обе стороны вносят финансовый вклад в собственность, может быть лучше, чтобы оба партнера владели правом собственности либо через совместную аренду, либо через совместную аренду.

Если только одно лицо фигурирует в заявке на ипотеку и осуществляет все платежи, может быть лучше, чтобы право собственности было указано только на его имя. Однако, если обе стороны вносят финансовый вклад в собственность, может быть лучше, чтобы оба партнера владели правом собственности либо через совместную аренду, либо через совместную аренду.

Помимо финансовых взносов, соображения передачи права собственности также могут определять то, как вы хотите владеть титулом. Если вы хотите завещать недвижимость третьему лицу, лучше всего, чтобы право собственности принадлежало одному лицу, или чтобы обе стороны владели титулом через совместную аренду.

Что происходит с собственностью, принадлежавшей до брака?Любое имущество, приобретенное одним лицом до брака, обычно считается отдельным имуществом. В случае развода имущество обычно возвращается к первоначальному владельцу.

Имущество, приобретенное до брака парой, не состоящей в браке, может считаться или не считаться совместной собственностью. Это зависит от того, как держится титул. Если имущество, приобретенное до брака, находилось в единоличной собственности, оно обычно остается собственностью первоначального владельца; при совместной аренде оба партнера имеют равные права на дом; при совместной аренде оба партнера имеют право на долю дома, которая может быть равной или неравной.

Это зависит от того, как держится титул. Если имущество, приобретенное до брака, находилось в единоличной собственности, оно обычно остается собственностью первоначального владельца; при совместной аренде оба партнера имеют равные права на дом; при совместной аренде оба партнера имеют право на долю дома, которая может быть равной или неравной.

Супружеские пары, которые разводятся, имеют законные права на раздел имущества по справедливости. Не состоящие в браке пары не имеют таких же прав, поэтому, даже если вы владеете правами на совместную аренду, рекомендуется заключить соглашение о совместном проживании. В этом соглашении может быть указано, что происходит с имуществом в случае разделения.

Кто получит дом, если неженатая пара расстается?При разводе не состоящей в браке пары обычно возможны два варианта действий:

- Обращение в суд

- Вместе примите решение

В суде решение будет зависеть от ряда факторов, в том числе от того, каким образом удерживается титул.